Ahold Delhaize – wächst der europäische Retail-Konzern in den USA & Co. weiter?

Autor: The Dividend Post (Clemens)

1 Januar 2024

Da ich im Grunde eher zur Seite der Pragmatiker tendiere und mich noch mitten in der Aufbauphase des Echtgeld-Portfolios befinde, in welcher mir ein starres Festhalten an der Zielallokation sinnbefreit erscheint, gönnte ich mir nach Archer-Daniels-Midland, Diageo, Nestlé und Unilever ein fünftes Investment im Basiskonsumsektor.

Warum mir ein Investment in Ahold Delhaize attraktiv erscheint und welche Argumente für den Kauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren, erfährst Du im Investment Case.

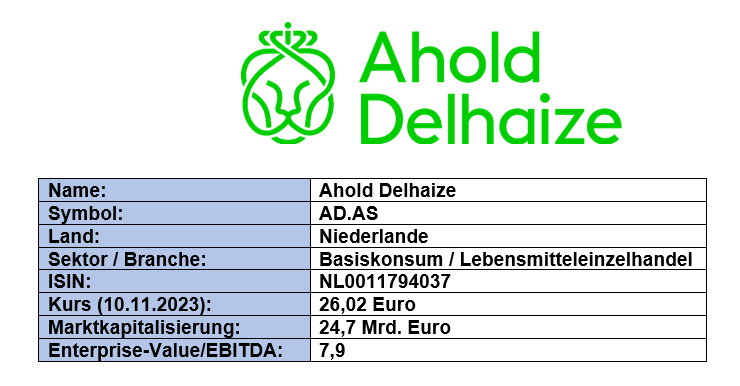

Grunddaten

Investment Summary zu Ahold Delhaize

- Krisenfestes Geschäftsmodell: dank des nicht-zyklischen Geschäftsmodells im Basiskonsumsektor zeichnet sich das Unternehmen durch eine gewisse Stabilität bei Gewinnen und Cashflows aus. Ohnehin schätze ich den Basiskonsum als defensiven Sektor

- Diversifizierte Ertragsströme: gleichwohl die belgisch-niederländische Gruppe in manchen europäischen Märkten die Führerschaft innehat, erzielt Ahold-Delhaize mehr als 60 Prozent des Umsatzes in den Vereinigten Staaten – mit steigender Tendenz

- Kapitalallokation: Ahold Delhaize zahlt seit der Fusion im Jahr 2016 eine Geschäftsjahr für Geschäftsjahr steigende Dividende. Zudem überzeugt der Einzelhändler mit opportunistischen Aktienrückkaufprogrammen, die den Anteil an ausstehenden Aktien um rund ein Viertel in den letzten sechs Jahren reduzierten

- Preisgünstige Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt Ahold Delhaize durch eine faire Bewertung im Vergleich zu den zurückliegenden Jahren

Das Unternehmen: Wer ist Ahold Delhaize?

Wenn man es sich leicht machen möchte, wäre die Geschichte von Koninklijke Ahold Delhaize, so die offizielle Bezeichnung des europäischen Einzelhandel-Konzerns, schnell erzählt. Denn die Verschmelzung der niederländischen Koninklijke Ahold mit der damals kleineren Delhaize Group markierte im Jahr 2016 die Geburtsstunde der „modernen Geschichte“ dieses Branchenschwergewichts.

Doch warum wirbt das Konglomerat aus den Benelux-Staaten mit einer seit über 150 Jahren andauernden Geschichte auf der offiziellen Website? Das liegt einfach daran, dass die Wurzeln des belgischen Arms des Unternehmens bis in das Jahr 1867 zurückreichen. Damals begründete Jules Delhaize gemeinsam mit seinen Brüdern einen Lebensmittelhandel in der Nähe von Charleroi. Übrigens trennte sich einer der Brüder namens Louis von dem familiären Engagement und gründete mit der heutigen Groupe-Louis-Delhaize ein separates Unternehmen. Dieses völlig unabhängig agierende Unternehmen mit ähnlichen Namen operierte bis vor wenigen Jahren noch in derselben Branche, weist aber keine eigentumsrechtliche Verflechtung mit der heutigen Ahold Delhaize auf.

Der Ursprung des niederländischen Teils des Konzerns, sprich die „Koninklijke Ahold NV“, geht auf ein im Jahr 1887 von Albert Heijn in Oostzaan gegründetes Lebensmittelgeschäft zurück. Die nach dem Unternehmenspionier benannte „Albert Heijn“-Einzelhandelsmarke stieg in den 1970er Jahren zur führenden Supermarktkette in den Niederlanden auf. Im Jahr 1973 änderte die Muttergesellschaft ihren Namen in „Ahold“. Die Abkürzung steht für „Albert Heijn Holding“.

In der Mitte der 1970er Jahre begann sich Ahold durch den Erwerb von Unternehmen in Spanien und den USA international breiter aufzustellen. Was ich im Rahmen meiner Recherche lernen durfte: Koninklijke ist das niederländische Wort für königlich und bezieht sich auf die Auszeichnung zum hundertjährigen Jubiläum im Jahr 1987, als Königin Beatrix die Ahold N.V. standesgemäß mit neuem Ehrentitel beglückwünschte. Just im selben Jahr kam es zu einer folgenschweren Tragödie, denn der damalige Executive Gerrit Jan Heijn wurde entführt und ermordet. Er galt als das Mastermind hinter der Innovations- und Expansionsstrategie von Ahold.

Einige Jahrzehnte später und nachdem ein erster Anlauf zur Fusion im Jahr 2006 gescheitert war, gaben Ahold und Delhaize im Sommer 2015 ihre Einigung für den Zusammenschluss bekannt. Der vermehrte Wettbewerbsdruck, vor allen Dingen getrieben durch die Expansionsoffensive von Discountern wie die deutschen Aushängeschilder Aldi und Lidl, befeuerte diesen strategischen Schritt. Für den Merger zahlte Ahold rund 25 Milliarden Euro an Delhaize. Die Unterzeichnung des Fusionsvertrags erfolgte nach Zustimmung der Aktionäre und nationalen Wettbewerbsbehörden am 23. Juli 2016. Der erste Handelstag der Aktie an der Börse war der 25. Juli 2016.

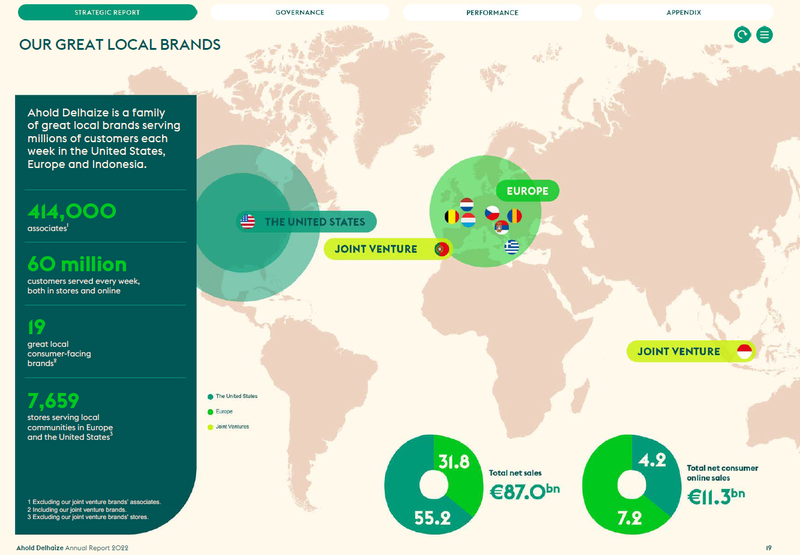

Heute zählen zu dem Konzern 19 lokale Marken, die in insgesamt zehn Ländern vertreten sind. In den weltweit 7.659 Supermärkten werden Woche für Woche über 60 Millionen Kunden von über 414.000 Mitarbeitern serviciert.

Die Marktpräsenz von Ahold Delhaize (Quelle: Annual Report 2022, S. 30)

Hinsichtlich der Diversifikation des Konzerns ist die Charakteristik der einzelnen Geschäftssegmente bemerkenswert. Im Jahr 2012 wurde die E-Commerce-Plattform bol.com von Ahold übernommen. Aktuell zählt der nun kurz bol. genannte Online-Vertriebskanal 13 Millionen Kunden in den Niederlanden und Belgien, wobei über 51.000 lokale Partner ihre Produkte über die Plattform vertreiben.

Die E-Commerce-Plattform bol.com (Quelle: Q3 2023 Results S. 19)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Ahold Delhaize eigentlich Geld?

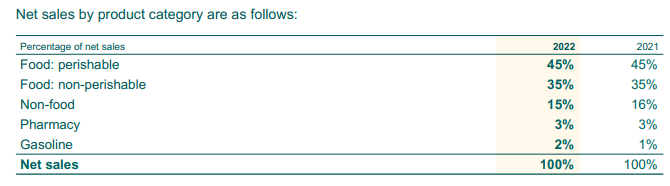

Das Geschäftsmodell von Ahold Delhaize besteht im Wesentlichen aus dem klassischen Lebensmittelhandel sowie dem Verkauf anderer Konsumgüter in den Non-Food-, Pharmacy- und Gasoline-Segmenten. Zusammengerechnet bilden den Kern die verderblichen (Perishable) und nicht verderblichen Lebensmittel (Non-Perishable) mit einem 80 Prozent hohen Anteil am Umsatz. Unter „Non-Food“ werden beispielsweise der Verkauf von Pflegeprodukten, Tierfutter, Tabakwaren, Elektrogeräten, etc. zusammengefasst. Die Umsätze im Tankstellen- und Apothekengeschäft beschränken sich auf die US-Dependancen unter der Marke The Giant Company.

Die Geschäftssegmente von Ahold Delhaize nach Umsatzanteil (Quelle: Annual Report 2022, S. 203)

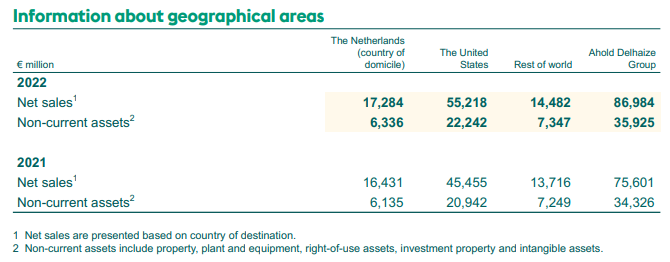

Ein besonderes Kennzeichen für den hohen Diversifikationsgrad von Ahold Delhaize ist die Internationalität der geschäftlichen Aktivitäten. In den einzelnen Ländern fährt das Unternehmen einen Multi-Brand-Ansatz für die diversen lokalen Supermarktketten. Beinahe zwei Drittel des Umsatzes stammen aus dem US-Geschäft, der Rest kommt aus Europa, wobei die Niederlande allein für rund 20 Prozent Umsatzanteil stehen. Die anderen Länder sind Belgien, Luxemburg, Rumänien, Tschechien, Serbien und Griechenland. In Indonesien (Super Indo) und Portugal (Pingo Doce) führt Ahold Delhaize die geschäftlichen Aktivitäten als Joint-Venture mit externen Partnern.

Geographische Verteilung der Umsätze von Ahold Delhaize (Quelle: Annual Report 2022, S. 202)

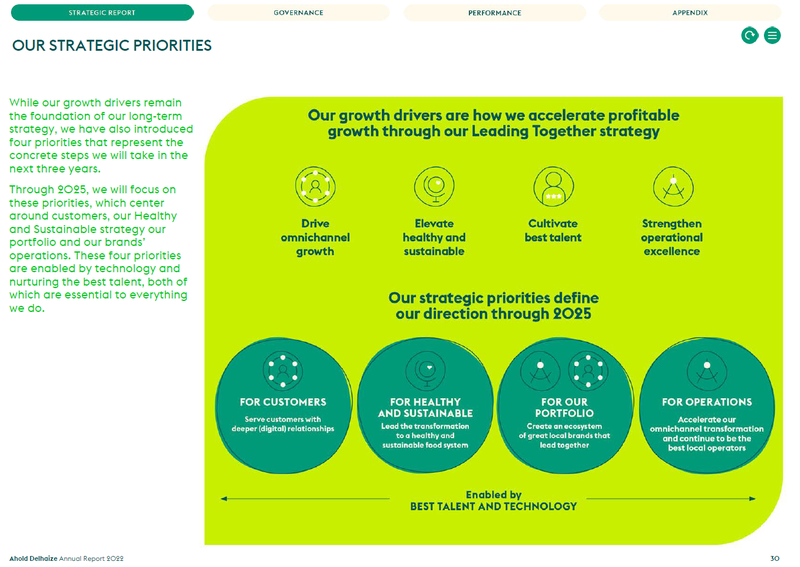

In den letzten Jahren beschäftigte sich das Management im Rahmen der Unternehmensstrategie mit der Transformation des Produktportfolios bzw. der zugrundeliegenden Servicierung der Kunden. Auf Basis von vier strategischen Prioritäten fokussiert sich Ahold Delhaize auf den Ausbau des E-Commerce-Business, die Erweiterung des Angebots von hochwertig produzierten Eigenmarken, hohe Mitarbeiterzufriedenheit und eine effiziente, kostenoptimierte Abwicklung (Operations/Fulfillment).

Die strategischen Prioritäten von Ahold Delhaize (Quelle: Annual Report 2022, S. 30)

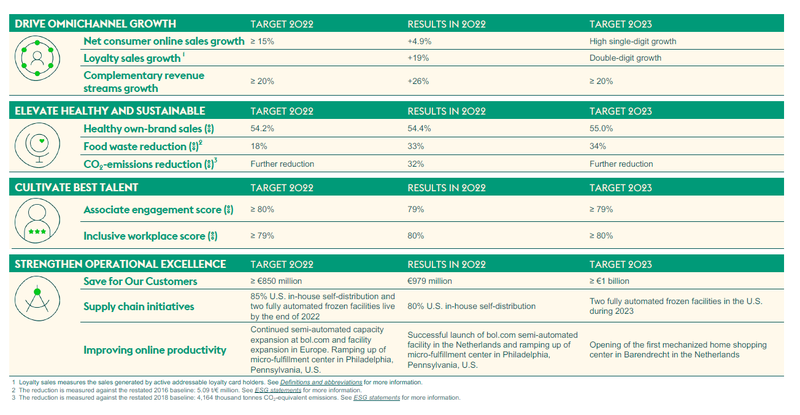

Diese vier Prioritäten stehen in Verbindung mit konkreten Leistungsindikatoren (Key Performance Indicators) und Zielgrößen pro einzelnes Geschäftsjahr.

Die strategischen KPIs von Ahold Delhaize (Quelle: Annual Report 2022, S. 53)

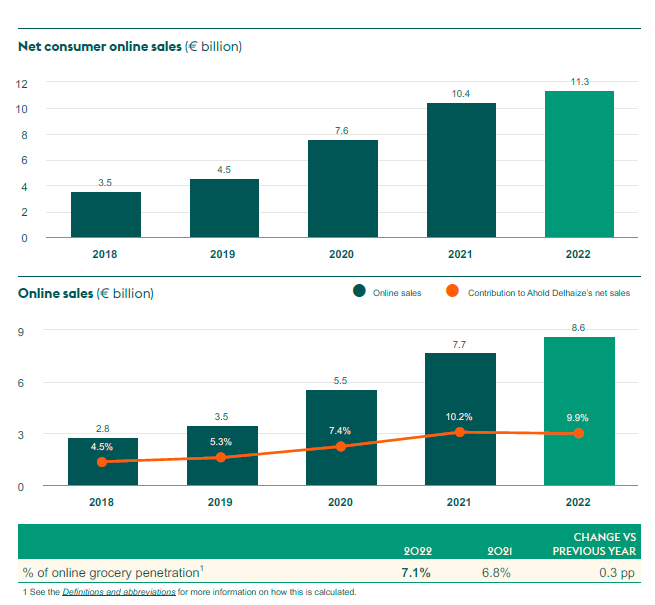

Die Implementierung der Maßnahmen zur Förderung der Digitalisierung im Online-Verkauf bzw. E-Commerce schlägt sich bei Betrachtung der Beteiligungsrate am Gesamtumsatz über die Jahre positiv nieder. Vor allem in den USA scheinen die Maßnahmen wie die Erweiterung der Click-&-Collect- und Pick-up-Standorte, die Reduzierung der von den Kunden zu entrichtenden Liefergebühren und Mindestbestellmenge sowie ein an neuen Vorteilen aufgewertetes Kundenloyalitätsprogramm zu greifen.

Die Entwicklung des Online-Geschäfts von Ahold Delhaize (Quelle: Annual Report 2022, S. 61)

Über die Bedeutung der E-Commerce-Plattform Bol.com bzw. Bol., dessen ursprünglich für 2022 geplanter Börsengang übrigens auf unbekannt verschoben wurde, haben wir bereits in der kurzen Darstellung der Unternehmensgeschichte gelesen. Auf der digitalen Agenda des Lebensmittelkonzerns steht auch der langfristige Aufbau von sogenannten „complementary revenue streams“. Damit sind jene Betätigungsfelder abseits des klassischen Retailgeschäfts gemeint, die sich bestenfalls als lohnenswerte Investments herauskristallisieren und die Basis der Umsatzträger erweitern soll. Dadurch möchte Ahold Delhaize als strategisches Ziel eine Milliarde Euro an zusätzlichen Einnahmen bis zum Jahr 2025 erzielen.

Jüngst wurde eine Minderheitsbeteiligung an dem belgischen, auf digitale Werbung spezialisierten Tech-Unternehmen Adhese erworben. Man erhofft sich durch die Integration von Adhese-Lösungen seinen B2B-Partnern eine breitere Palette an Dienstleistungen anzubieten und somit die Kundenbindung zu stärken. In den Vereinigten Staaten kündigte die auf Digitalisierung spezialisierte Tochtergesellschaft Peapod Digital Labs neue Pläne an, in Zukunft ein eigenes End-to-End-Mediengeschäft für den Einzelhandel zu schaffen, das auf dem bestehenden AD Retail Media Netzwerk aufbaut.

Ein wesentlicher Bestandteil in der Wachstumsstrategie und Unternehmensgeschichte von Ahold Delhaize sind Zukäufe von Unternehmen. Dieses anorganische Wachstum dient neben den – zumindest erhofften – positiven Effekten auf die Geschäftszahlen auch der Stärkung der Wettbewerbssituation, indem man sich die Konkurrenz einverleibt. Am 30. Oktober 2023 gab Ahold Delhaize bekannt, dass man sich mit dem bisherigen Eigentümer auf den Vollerwerb des Lebensmitteleinzelhändlers Profi Rom Food SRL (Profi) einigte. Profi ist ein führender traditioneller Lebensmitteleinzelhändler in Rumänien und betreibt dort 1.654 Geschäfte. Durch die Übernahme verdoppelt sich der Fußabdruck von Ahold Delhaize, das in Rumänien unter der Marke Mega Image firmiert und über 969 Geschäfte – vorwiegend in städtischen Gebieten – verfügt.

Expansion durch anorganisches Wachstum in Rumänien (Quelle: Q3 2023 Results S. 8)

Die Kehrseite der kontinuierlichen Portfoliooptimierung sind Veräußerungen von Teilen des Bestandsgeschäfts. Neben dem überraschenden Verkauf von FreshDirect, denn der Online-Lebensmittelhändler wurde erst Anfang 2021 übernommen, kündigte der Konzern an, alle seine Supermärkte in Belgien in zukünftig unabhängig geführte Delhaize-Märkte umzuwandeln. Laut Management ist dieser Schritt dem wettbewerbsintensiven belgischen Einzelhandelsmarkt zuzuschreiben. Für Mai 2024 ist eine Präsentation der aktuellen Unternehmensstrategie anberaumt.

Delhaize inmitten der Portfolio-Transformation (Quelle: Q3 2023 Results S. 9)

Die Eigentümer von Ahold Delhaize

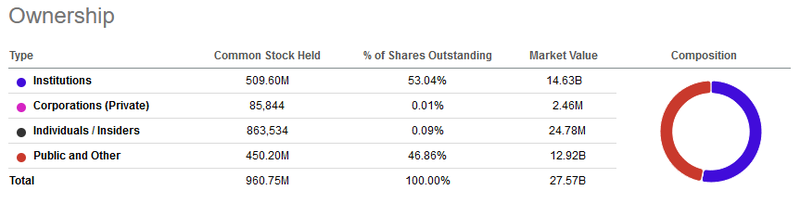

An der Eigentümerstruktur von Ahold Delhaize sei der bei Large-Caps für gewöhnlich hohe Anteil an institutionellen Investoren anzumerken. Dieser speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. Der recht hohe Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Ahold Delhaize (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Ahold Delhaize (Quelle: Seeking Alpha*)

Das Management von Ahold Delhaize

Als Chief Executive Officer und Präsident des Management Boards leitet Frans Muller die Geschäfte von Ahold Delhaize. Der gebürtige Niederländer war vor seiner Ernennung zum CEO im Jahr 2018 maßgeblich für die organisatorische Zusammenführung von Ahold und Delhaize verantwortlich. Neben Muller sind die folgenden Personen als Teil des Management Boards angeführt:

- Jolanda Poots-Bijl, Chief Financial Officer (CFO; seit August 2023)

- JJ Fleeman, CEO Ahold Delhaize USA (seit April 2023)

- Wouter Kolk, CEO Europe and Indonesia (seit Oktober 2018)

Management Board von Ahold Delhaize (Quelle: Offizielle Firmenwebsite)

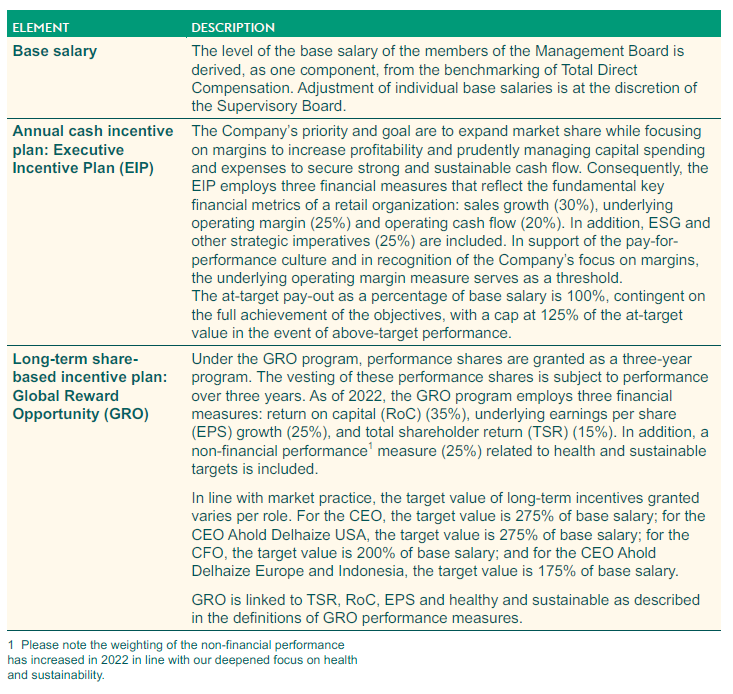

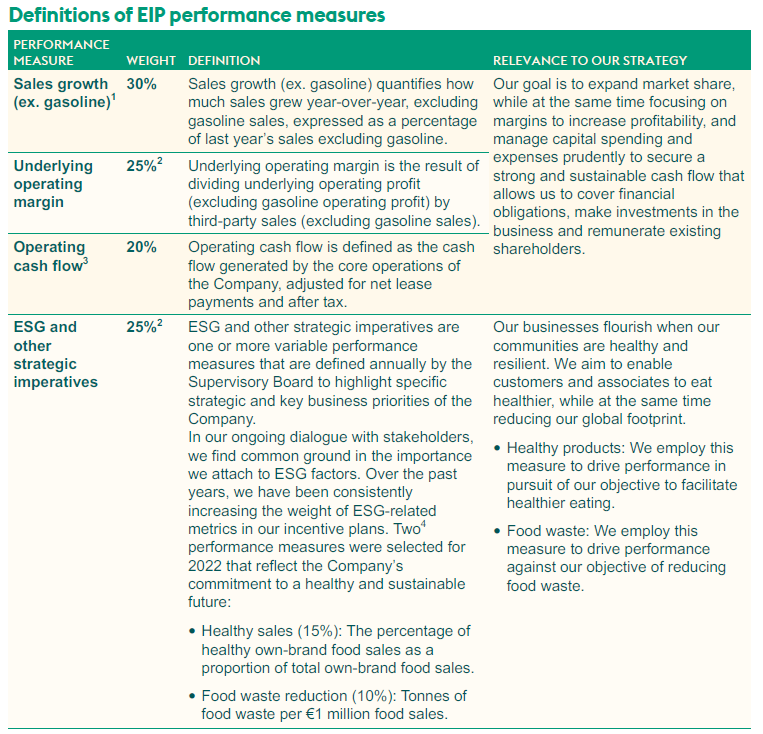

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar.

Vergütungsschema von Ahold Delhaize (Quelle: Annual Report 2022, S. 168)

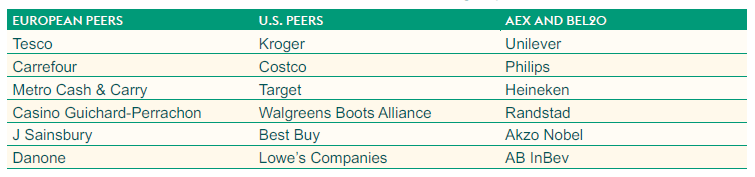

Ahold Delhaize orientiert sich in der Gestaltung der Vorstandskompensation an einer brancheneinschlägigen Peer-Group, die sich regional untergliedert, bestehend aus den folgenden 18 Unternehmen:

Peer-Group von Ahold Delhaize (Quelle: Annual Report 2022, S. 168)

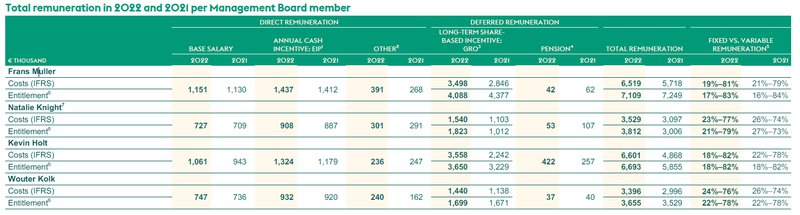

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: der jährliche Cash-Bonus (Executive Incentive Plan) und sogenannten langfristigen Incentivierungen (Global Reward Opportunity), die durch zu erhaltende Aktien (stock-based compensation) vergütet und über einen Mehrjahreszeitraum verteilt an die Executives ausbezahlt werden. Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von variablen Bar- und Aktienvergütung.

Vergütungsverteilung 2022 von Ahold Delhaize (Quelle: Annual Report 2022, S. 170)

Die variable Barvergütung ist an die kurzfristige Leistung des Unternehmens gebunden, und der Wert des Aktienpakets ist an die langfristige Performance des Unternehmens gekoppelt.

Performance-Metriken für den jährlichen Cash-Bonus (EIP) von Ahold Delhaize (Quelle: Annual Report 2022, S. 171)

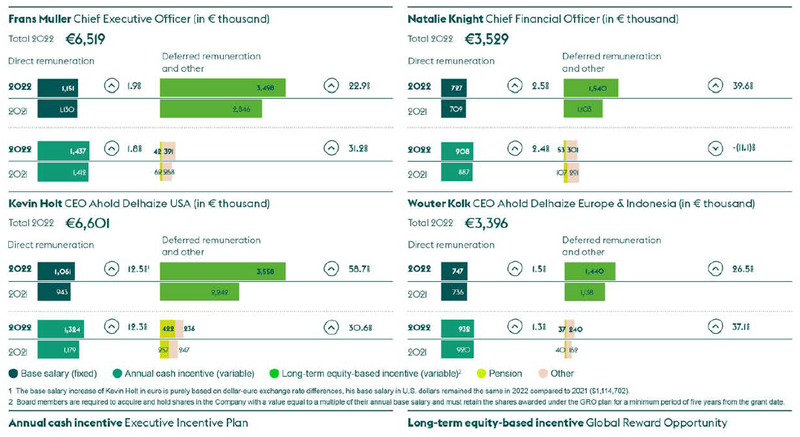

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Ahold Delhaize für das Geschäftsjahr 2022 (und der Vergleich mit den Jahren 2021 und 2020). Die vormalige CFO Natalie Knight sowie Kevin Holt (in Ruhestand) sind nicht mehr im Unternehmen:

Total Compensation von Ahold Delhaize (Quelle: Annual Report 2022, S. 178)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Ahold Delhaize ermöglicht den Vergleich mit der börsennotierten Konkurrenz recht einfach, gleichwohl die individuellen Parameter je Unternehmen wie Internationalisierungsgrad oder Produktportfolio als ein ausgelagerter Bestandteil der qualitativen Unternehmensanalyse zu betrachten sind.

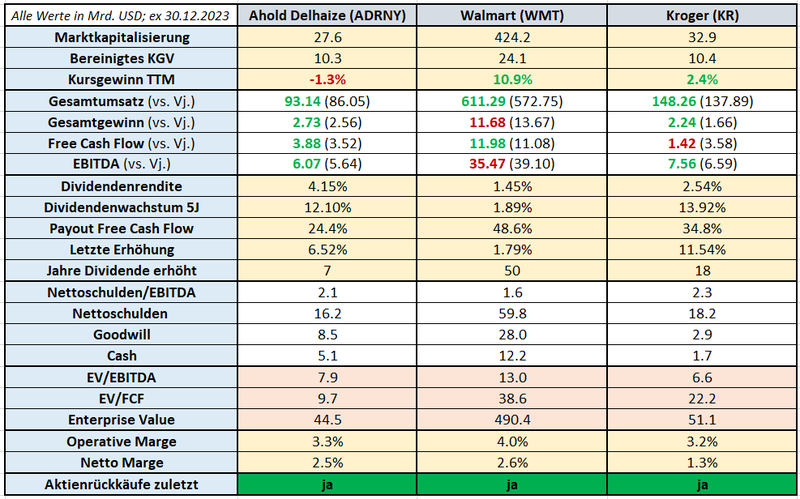

Aufgrund des hohen USA-Anteils am Gesamtumsatz entschied ich mich in einem ersten Vergleich für die beiden Mitbewerber Walmart und Kroger. Ob diese Liste nun um andere Branchengrößen wie Target, Carrefour etc. erweitert werden sollte, kann jeder Anleger für sich selbst entscheiden und dementsprechend in den Wettbewerbsvergleich mitaufnehmen.

Die von mir ausgewählte Peer-Group dient primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal nur limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel entsprechend nutzbringend eingesetzt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Quelle: Eigene Darstellung

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind zwecks einfacherer Vergleichbarkeit in USD angeführt

Das Finanz-Lagebild von Ahold Delhaize

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Ahold Delhaize. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

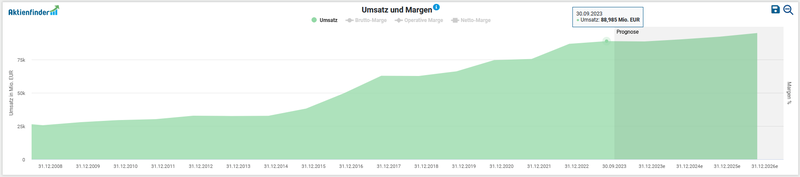

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze auf Segmente bzw. Produktkategorien und Regionen ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 8,2 Prozent p.a.

Entwicklung des Umsatzes von Ahold Delhaize (Quelle: Aktienfinder)

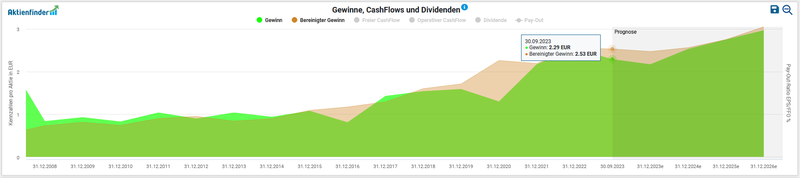

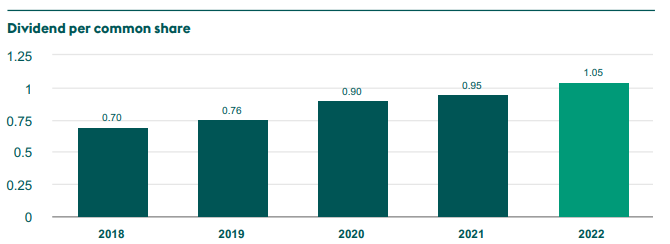

Beim Gewinn pro Aktie sehen wir seit der Fusion von Ahold und Delhaize eine kontinuierlich nach oben gerichtete Entwicklung. Ziehen wir das abgelaufene Geschäftsjahr 2022 heran, so stieg der bereinigte Gewinn pro Aktie um 16,4 Prozent (2,55 vs. 2,19 EUR). Ahold Delhaize erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 2,56 Mrd. EUR (2021: 2,25 Mrd. EUR).

Entwicklung des Gewinns pro Aktie von Ahold Delhaize (Quelle: Aktienfinder)

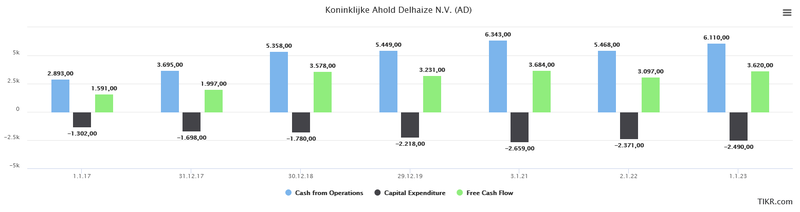

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen für den Zeitraum 2017 bis 2023 folgendermaßen aus:

Entwicklung des Free Cashflows von Ahold Delhaize (Quelle: tikr.com)

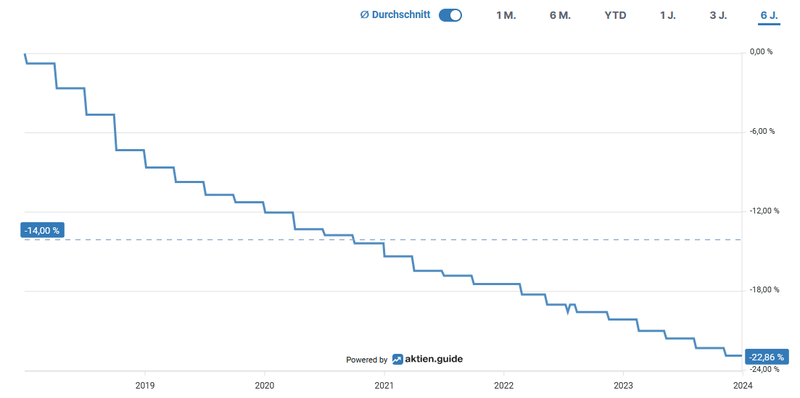

Die Anzahl der ausstehenden Aktien reduzierte sich um 3,8 Prozent pro Jahr bzw. 22,9 Prozent akkumuliert in den vergangenen sechs Jahren.

Aktienrückkäufe von Ahold Delhaize (Quelle: aktien.guide*)

Das aktuelle Aktienrückkaufprogramm beziffert das dem Management eingeräumte Pouvoir von einer Milliarde Euro für Aktienrückkäufe. Bis Ende nächsten Jahres sollte dieses abgeschlossen sein.

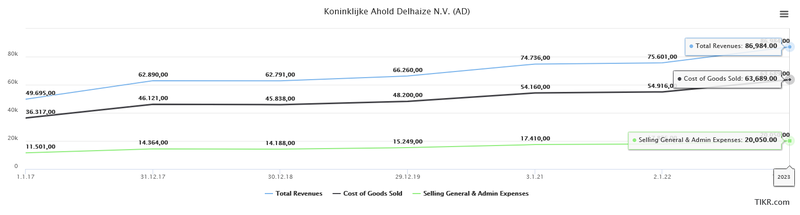

In der Kostenstruktur von Ahold Delhaize sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen in verhältnismäßig ähnlichem Ausmaß die damit verbundenen relevanten Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative expenses / Operating expenses) mit.

Aufwendungen von Ahold Delhaize (Quelle: tikr.com)

Erwähnung finden soll auch die langjährige Optimierung der Kostenstruktur von Ahold Delhaize. Die kontinuierliche Hebung der Kosteneffizienz spiegelt sich in unterschiedlichen Programmen, die jeweils für ein Geschäftsjahr geschnürt werden, wider. Für das Jahr 2023 wurde eine Kostenersparnis in Summe von einer Milliarde Euro als Ziel ausgerufen.

Die Kosteneffizienzprogramme von Ahold Delhaize (Quelle: Q4 2022 Results S. 7)

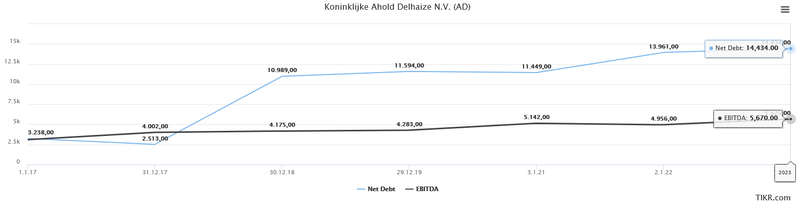

Ein Blick auf die Verschuldungssituation zeigt, dass auf Basis des letzten Geschäftsjahres Ahold Delhaize einen Anteil an zinstragenden Finanzverbindlichkeiten von 17,6 Mrd. EUR aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 3,2 Mrd. EUR gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 14,4 Mrd. EUR durch das zuletzt erwirtschaftete EBITDA von 5,7 Mrd. EUR, ergibt sich ein Ratio von 2,5. Dieser Wert liegt unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung und EBITDA von Ahold Delhaize (Quelle: tikr.com)

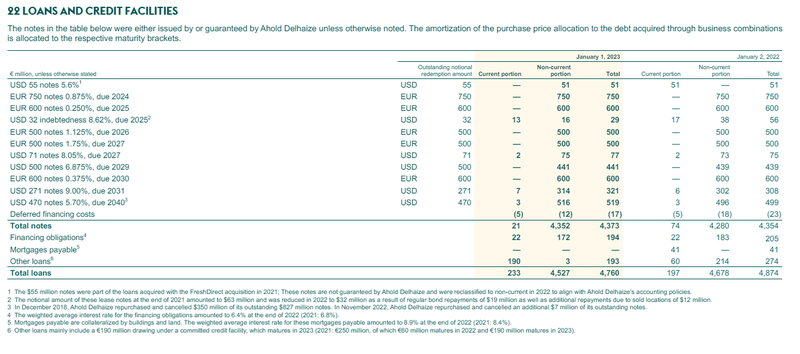

Um das Thema Verschuldung und Fremdfinanzierung dennoch vollends abzuschließen, ist es sinnvoll, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten kurz anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen auf die anhaltend steigenden Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die einzige im Jahr 2024 fällige Fazilität beträgt nominal 750 Mio. Euro mit einer äußerst niedrigen Verzinsung von lediglich 0,875 Prozent.

Fremdkapitalstruktur von Ahold Delhaize (Quelle: Annual Report 2022, S. 225)

Im Zusammenhang mit der Verschuldung von Ahold Delhaize ist zu erwähnen, dass die Schuldverschreibungen von Ahold Delhaize in Euro wie USD denominiert sind, davon ziemlich genau zwei Drittel in Euro. Standard & Poor‘s erhöhte im März 2023 das Kreditrating des Unternehmens vom Investment Grade BBB auf BBB+ bei stabilem Ausblick.

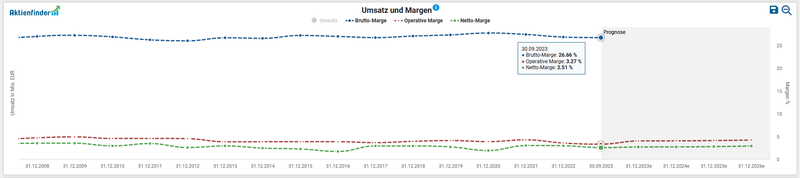

Zuletzt betrachten wir die Profitabilität von Ahold Delhaize anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Gut erkennbar ist der Einbruch der Netto-Marge im Jahr 2020, als die Coronapandemie weltweit ausbrach.

Entwicklung der Margen von Ahold Delhaize (Quelle: Aktienfinder)

Chancen & Risiken von Ahold Delhaize

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Diversifiziertes Geschäftsmodell: gleichwohl die belgisch-niederländische Gruppe in manchen europäischen Märkten die Führerschaft innehat, erzielt Ahold-Delhaize mehr als 60 Prozent des Umsatzes in den Vereinigten Staaten. Diese Länderdiversifikation korreliert mit einer breiteren Aufstellung des Konzerns was die Vertriebskanäle in den einzelnen Märkten betrifft

- Unternehmensstrategie: Ahold Delhaize investiert in die Verbreiterung der Basis für die zukünftigen Ertragsströme. Die Akquisitionen wie Adhese oder Partnerschaften mit Drittfirmen sind Teil einer graduellen Portfoliotransformation, im Rahmen derer sich das Unternehmen ebenso aus wachstumsschwächeren Märkten wie in Belgien in geordneter Formation zurückzieht

- Relative Preissetzungsmacht: Ahold Delhaize besitzt die Möglichkeiten, die durch die Inflation ausgelösten Kostensteigerungen entweder im Zuge von Preiserhöhungen an den Verbraucher weiterzugeben oder dank für die Branche typischen Preisnachlässe aufgrund der Verhandlungsmacht gegenüber den Zulieferern auszuhandeln

- Kapitalallokationspolitik: Ahold Delhaize zahlt seit der Fusion im Jahr 2016 eine steigende Dividende pro Geschäftsjahr. Zudem überzeugt der Einzelhändler mit opportunistischen Aktienrückkaufprogrammen, die den Anteil an ausstehenden Aktien um rund ein Viertel in den letzten sechs Jahren reduzierten

- Solide Bilanz: das Upgrade im Bonitätsranking durch Standard & Poor‘s betätigt die als positiv einzustufende Finanzlage des Konzerns

- Basiskonsum: Stabilität und ein moderates Wachstum bei Gewinnen und Cashflows charakterisieren den Basiskonsumbereich als defensiven Sektor. Insbesondere in Phasen erhöhter Volatilität an den Börsen erweist sich dieser Sektor als verhätnismäßig robust

Risiken:

- Wettbewerb: die Einzelhandelsbranche charakterisiert ein hohes Maß an Wettbewerb, da die Wechselbereitschaft der Kunden in erster Linie durch den Preis bestimmt wird. Kundenloyalitätsprogramme sind ein probates Mittel wie es beispielsweise dem US-Konkurrenten Costco seit Jahren sehr gut gelingt, den Kundenstamm zu binden bzw. erweitern

- Begrenztes Wachstum: organisches Wachstum ist in den für Ahold Delhaize relevanten Industriestaaten nur sehr eingeschränkt vorhanden, da es sich im Basiskonsum-Sektor per se um gesättigte Märkte handelt

- Währungsrisiken: die geographische Streuung der Assets und Ertragsströme birgt auf der Kehrseite ein höheres Risiko-Exposure und macht ein aktives Management dieser Risiken in Verbindung mit Währungsschwankungen erforderlich

- Lieferketten: Vorsichtsmaßnahmen vor zukünftigen Unterbrechungen der global ausgerichteten Lieferketten aufgrund von pandemie-bedingten Restriktionen (z.B. regionale Lockdowns) oder allfälligen Handelsrestriktionen können die Ertragskraft durch den Aufbau erhöhter Lagerbestände negativ belasten

- Reputation: ein noch viele Jahre vor dem Merger zurückliegender Bilanzskandal, der damals dem niederländischen Unternehmensvorgänger Ahold aufgrund notwendiger Abschreibungen einen Verlust von 1,2 Mrd. Euro einbrockte, soll im Rahmen der Risikoanalyse nicht unerwähnt bleiben

Die aktuelle Bewertung der Ahold Delhaize Aktie

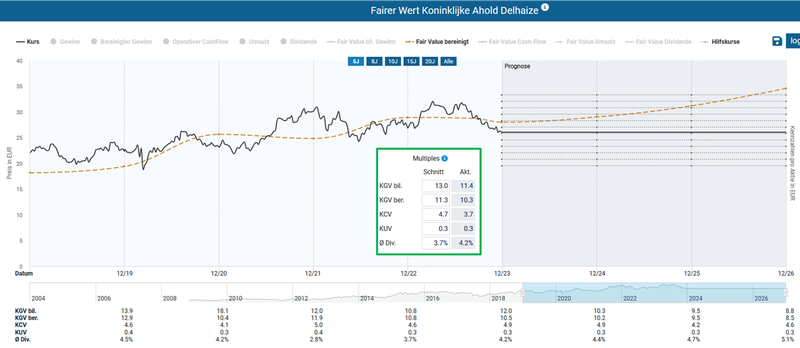

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 10,3 ist auf den ersten Blick eine Unterbewertung von Ahold Delhaize im Vergleich mit dem historischen Durchschnittswert von 11,3 für die letzten fünf Jahre festzuhalten.

Fairer Wert von Ahold Delhaize (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Ahold Delhaize sehen wir bereits seit längerem eine Bewertung rund um den Wert von 8:

Enterprise Value zu EBITDA von Ahold Delhaize (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Ahold Delhaize mit einem Wert von 9,2 für das EV/FCF-Ratio unter dem durchschnittlichen Niveau von 12,4 der letzten sechs Jahre bewertet ist.

Enterprise Value zu Free Cashflow von Ahold Delhaize (Quelle: aktien.guide*)

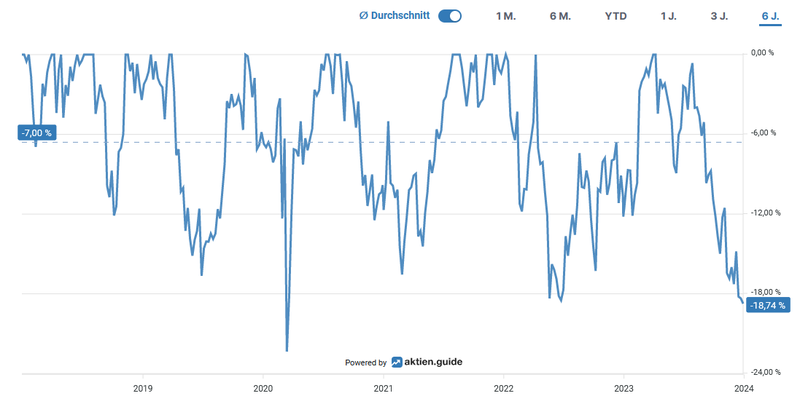

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von lediglich 17,9 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von Ahold Delhaize (Quelle: aktien.guide*)

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 23 Prozent just im Zuge der Coronapandemie im Jahr 2020:

Unterwasser-Chart von Ahold Delhaize (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Ahold Delhaize gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 140,1 Prozent für den Anleger:

Total Return von Ahold Delhaize (Quelle: Aktienfinder)

Die Dividendenqualität von Ahold Delhaize

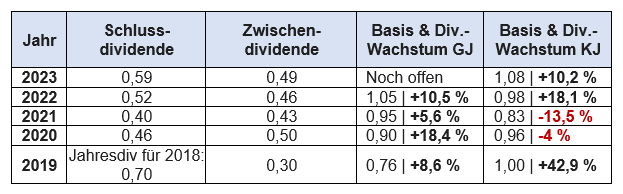

Bei der Betrachtung der Dividendenhistorie fällt einem auf, dass Ahold Delhaize als Halbjahreszahler die Dividenden als Zwischen- und Schlussdividende ausschüttet. Dies geschieht seit dem Jahr 2019, davor wurde wie üblich für kontinentaleuropäische Unternehmen einmal jährlich ausgeschüttet. Da die Schlussdividende in der ersten Jahreshälfte ausbezahlt wird, kann es in der Summe zu einer Diskrepanz zwischen Geschäftsjahr und Kalenderjahr kommen. Mehr Details dazu weiter unten.

Bei einem aktuellen Kurs von 26,02 Euro errechnet sich eine Dividendenrendite von 4,15 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 12,1 Prozent p.a. bzw. 8 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt Anfang August die Zwischendividende um 6,5 Prozent. Ahold Delhaize strebt in seiner Dividendenpolitik das Ziel an, eine Dividendenausschüttung von 40 bis 50 Prozent des zugrundeliegenden Gewinns aus dem operativen Geschäft zu erzielen. Erfreulicherweise werden bei der Ermittlung des Payout Ratios allfällige Sondereffekte wie Abschreibungen auf Firmenwerte, Verkaufserlöse von Assets oder Rückstellungen für Restrukturierungen herausgerechnet.

Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick, aus denen die Abweichung für die Berechnung des Dividendenwachstums zwischen Geschäftsjahr (GJ) und Kalenderjahr (KJ) am Beispiel des Jahres 2021 musterexemplarisch hervorgeht. Der Grund für die Diskrepanz im Jahr 2019 liegt in der besagten Umstellung des Auszahlungsintervalls von jährlichem auf halbjährlichem Rhythmus und den damit verbundenen Sondereffekt, dass Aktionäre neben der Jahresdividende auch die neu eingeführte Zwischendividende erhielten:

Alle Werte in Euro (Quelle: eigene Darstellung)

Dividenden-Historie von Ahold Delhaize (Quelle: Annual Report 2022, S. 72)

Nachdem wir uns nun den Track Record angesehen haben, können wir besser nachvollziehen, warum Ahold Delhaize seit der Verschmelzung der beiden Unternehmen im Jahr 2016 eine steigende Dividende pro Geschäftsjahr ausschüttet. Die reine Fokussierung auf das Kalenderjahr führt bei Ahold Delhaize auf den Irrweg, um diese sieben Jahre anhaltenden Dividendenwachstums ausfindig zu machen.

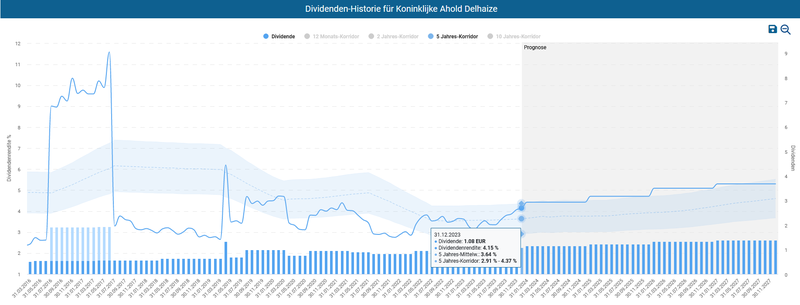

Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite deutlich über dem Mittelwert des Fünfjahreskorridors liegt. In den letzten Jahren gab es nur selten einen Zeitpunkt, an welchem durch den Kauf der Aktie eine in etwa gleich hohe Dividendenrendite wie die derzeitige zu erzielen war.

Dividenden-Historie von Ahold Delhaize (Quelle: Aktienfinder)

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 29,2 Prozent für das Payout Ratio. Ich verorte – gleichwohl auch ich keine Glaskugel besitze – in den kommenden Jahren den Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten beiden Jahren sehen, d.h. zumindest im mittleren einstelligen Prozentbereich.

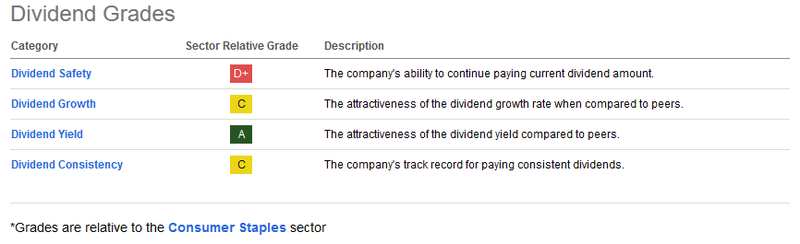

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Resultat muss als irreführend eingestuft werden, da die oben geschilderten Kontextbedingungen keineswegs im Ergebnis reflektiert werden – und wohl auch nicht können. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen ist, bietet diese Scorecard normalerweise einen kursorischen Überblick zur Dividendenqualität eines Unternehmens. Die Ausnahme bestätigt die Regel.

Dividend Scorecard von Ahold Delhaize (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Ahold Delhaize zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Ahold Delhaize zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Krisenfestes Geschäftsmodell: dank des nicht-zyklischen Geschäftsmodells im Basiskonsumsektor zeichnet sich das Unternehmen durch eine gewisse Stabilität bei Gewinnen und Cashflows aus. Ohnehin schätze ich den Basiskonsum als defensiven Sektor

- Strategischer Fokus: die Investitionen stehen im Einklang mit den strategischen Zielen und identifizierten Wachstumstreibern von Ahold Delhaize. Der stete Ausbau des E-Commerce-Geschäfts und die Konzentration auf das Direct-to-Consumer-Geschäfts in den Großstädten an der Ostküste der USA stärken die Wettbewerbsposition dort

- Diversifizierte Ertragsströme: gleichwohl die belgisch-niederländische Gruppe in manchen europäischen Märkten die Führerschaft innehat, erzielt Ahold-Delhaize mehr als 60 Prozent des Umsatzes in den Vereinigten Staaten – mit steigender Tendenz

- Souveräne Bilanz: die Verschuldung und der Goodwill halten sich in Grenzen. Setzt man die Nettoverschuldung ins Verhältnis der Ertragskraft (EBITDA) landet man bei einem moderaten Ergebnis von 2,5, welcher unter dem kritischen Schwellenwert von 3 liegt

- Kapitalallokation: Ahold Delhaize zahlt seit der Fusion im Jahr 2016 eine Geschäftsjahr für Geschäftsjahr steigende Dividende. Zudem überzeugt der Einzelhändler mit einem opportunistischen Aktienrückkaufprogramm, welches für 2024 im Umfang von einer Milliarde Euro bekanntgegeben wurde. In den letzten sechs Jahren reduzierten die Rückkäufe den Anteil an ausstehenden Aktien um rund ein Viertel

- Preisgünstige Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt Ahold Delhaize durch eine faire Bewertung im Vergleich zu den zurückliegenden Jahren

Auf Grundlage der zusammengetragenen Fakten habe ich am 19.12.2023 in 40 Ahold Delhaize Aktien zum Kurs von 26,20 EUR investiert.

Für den Nachkauf im Dezember fiel meine Wahl auf CVS Health. Dabei hatte ich offensichtlich ein glückliches Händchen. Die positive Reaktion der Marktteilnehmer nach der Präsentation am Investor Day habe ich für den Aktienfinder-Blog begründet (Abo erforderlich). Auf den Punkt gebracht: neben der neuen Geschäftsstrategie und deren Umsetzung gab das Unternehmen auch einen Ausblick für das Jahr 2024 bekannt. Die jüngsten Akquisitionen werden sich dabei erstmals in den Wachstumszielen für den Umsatz und operativen Gewinn widerspiegeln, wobei der Gewinn um bis zu zehn Prozent höher ausfallen soll als 2023. Erwähnenswert ist auch die Dividendenerhöhung im dritten Jahr in Folge. Ab dem ersten Quartal 2024 soll diese um 9,9 Prozent steigen. Den Marktteilnehmern scheint das vorgestellte Strategieupdate zu gefallen, das hier zum Nachschauen frei verfügbar ist. Seit dem Investor Day notiert die CVS Health Aktie um knapp 15 Prozent höher als noch vor dem Event. Ich habe mir zehn weitere Stück zu einem Preis von 68,75 USD ins Echtgeld-Depot gelegt.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Ahold Delhaize? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Ich bin seit ca. 20 Jahren Besitzer von dieser Aktie und habe es im Grunde nie bereut. Nach meinen immer wieder Recherchen, werde ich mich in Zukunft noch stärker investieren.

Sehr gründlich zusammen gestellt.

Man könnte von gewohnter Dividend Post Qualität sprechen.

Danke für deine Ausführungen, Gedanken und Anregung.

Hallo Mi-Hi,

vielen Dank für Dein Feedback und die Wertschätzung! Es freut mich ungemein, wenn die Inhalte der eigenen Recherche zweckdienlich sind.

Liebe Grüße

Clemens