Equinor – an Norwegens Ressourcen für Reichtum und Wohlstand teilhaben?

Autor: The Dividend Post (Clemens)

19 November 2024

Warum mir nun ausgerechnet ein Investment in die norwegische Equinor attraktiv erscheint und welche Argumente in der Entscheidungsfindung für den Kauf schlussendlich ausschlaggebend waren, erfährst du im Investment Case.

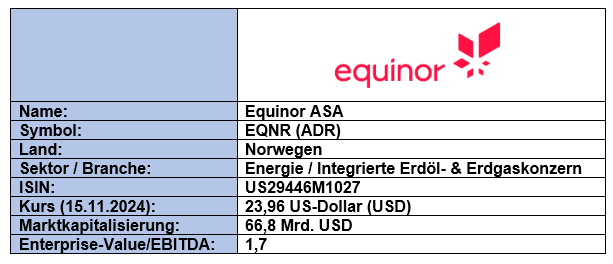

Grunddaten

Investment Summary Equinor

- Markteintrittsbarrieren: das weit verzweigte Netzwerk an Lagerstätten und Raffinerien für Erdöl und Gas, welches durch Midstream-Unternehmen verbunden wird, an denen Equinor teilweise beteiligt ist, bildet das Fundament für ein profitables Geschäftsmodell mit einer robusten Ertragsstruktur. Dazu operiert das norwegische Unternehmen am europäischen Markt in einem Oligopol, welches sich aus wenigen Anbietern zusammensetzt

- Geschäftsmodell-Diversifikation: die milliardenschweren Investitionen in LNG-Terminals in Europa sowie der ehrgeizige Ausbau des Engagements in den Erneuerbaren Energien diversifizieren die Ertragsquellen von Equinor langfristig. Als zentraler Versorger Europas mit Erdgas generiert das norwegische Unternehmen hohe Cashflows. Damit lassen sich die Kapitalinvestitionen in neue Wind- und Solarparks oder anorganisches Wachstum durch Beteiligungen finanzieren

- Solide Finanzen: durch die höheren Gaspreise ab Herbst 2021 und dem militärischen Angriff Russlands auf die Ukraine im Februar 2022 durchlebten die im Gasgeschäft involvierten Unternehmen eine außergewöhnliche Sonderkonjunktur. Die üppigen Gewinne versetzten Equinor in die günstige Lage, die gesamte Nettoverschuldung des Konzerns abzubauen. Weiters ermöglichen die anhaltend hohen Cashflows eine attraktive Aktionärsrendite bestehend aus konstant wachsenden Dividenden und üppigen Aktienrückkaufprogrammen

- Geopolitische Bedeutung: für eine graduelle Wende zugunsten regenerativer Energieträger und Dekarbonisierung braucht es die erforderliche Energiesicherheit Europas. Aus geopolitischer Perspektive nimmt Norwegen bzw. Equinor für die effektive Verringerung der Importabhängigkeit von fossilen Energieträgern außerhalb der westlichen Hemisphäre eine Schlüsselrolle ein

Das Unternehmen: Wer ist Equinor?

Den Arrivierten unter den Börsianern dürfte das Unternehmen noch unter seinem alten Namen gut bekannt sein. Das Flaggschiff auf Norwegens Kapitalmarkt firmierte bis zur Umbenennung im Jahr 2018 als Statoil. Die in den 1960er Jahren entdeckten Erdölvorkommen in der Nordsee führten zum Entschluss norwegischer Politiker, die Ölindustrie in staatlicher Hand im eigenen Land aufzubauen. Am 14. Juni 1972 wurde auf Beschluss des norwegischen Parlaments (Storting) das Unternehmen Den norske stats oljeselskap (Ölgesellschaft des norwegischen Staates), kurz Statoil, gegründet. In der Gründungsurkunde hielt man fest, dass Statoil sich mit Gewinnung, Transport, Verteilung und Vertrieb von Erdöl und davon abgeleiteten Produkten beschäftigen solle. Außerdem kamen die Politiker überein, umfangreiche Reportingpflichten der Unternehmensleitung gegenüber dem Industrieministerium (später dem Erdöl- und Energieministerium) festzulegen.

Die erstmalige Förderung mit Beteiligung von Statoil begann 1978/79 in Form eines Joint Ventures mit Mobil. Das Öl wird von den Bohrinseln auf Tanker geladen und zu den Ölhäfen gefahren. Das Gas aus dem Teil des norwegischen Kontinentalschelfs wird mit der Pipeline Statpipe auf das norwegische Festland nach Kårstø bei Stavanger, dem Hauptsitz von Equinor, transportiert. Seit 1987 betreibt Equinor das Feld allein.

In den Folgejahren strebte Equinor eine Diversifizierung entlang der branchentypischen Wertschöpfungskette an – und das dank Skalierung über die Grenzen des skandinavischen Landes hinaus. Der Internationalisierungsgrad der diversen Aktivitäten im Erdöl und Erdgas-Geschäft reicht ausgehend von Europa über Asien und Afrika bis nach Nord- und Südamerika. Überdies ist Equinor an unterschiedlichen Pipeline-Betreibern im Midstream-Bereich beteiligt. Das zum Downstream-Geschäft zählende Tankstellennetz Statoil Fuel & Retail veräußerte Equinor vor fast einem Jahrzehnt für ca. 2,8 Mrd. USD an Alimentation Couche-Tard. Der kanadische Konzern integrierte die Tankstellen in die Tochtergesellschaft Circle K samt neuem Branding.

Im Jahr 2001 erfolgte die Teilprivatisierung, indem 18,3 Prozent der Statoil-Anteile an der Börse in Oslo platziert wurden. Inzwischen ist das Unternehmen auch an der New York Stock Exchange gelistet. Aktuell beläuft sich der staatliche Anteil auf 67 Prozent, welcher als Mindestgröße in einem Parlamentsbeschluss im Jahr 2001 festgehalten wurde.

Am 1. Oktober 2007 wurde das Erdöl- und Erdgas-Geschäft der zweitgrößten norwegischen Ölgesellschaft Norsk Hydro mit Statoil zusammengelegt. Selbstständig innerhalb von Norsk Hydro blieben die beiden Sparten Wasserkraft und Aluminium. Im Zuge der Transformation von einem „Pure-Play“ im Gas- und Ölbereich hin zu einem Energiekonzern mit Fokus auf die Erneuerbaren Energien, wurde im Mai 2018 das Unternehmen zu Equinor ASA umfirmiert. Mit der Namensänderung wollte die Firma ihr Image als Ölkonzern ablegen. Equinor klinge nach Equilibrium, nach Gleichgewicht, hieß es in einer Erklärung des Firmenchefs auf der offiziellen Website.

Eine Zeitreise von Statoil zu Equinor festgehalten in den Firmenlogos (Quelle: Offizielle Website)

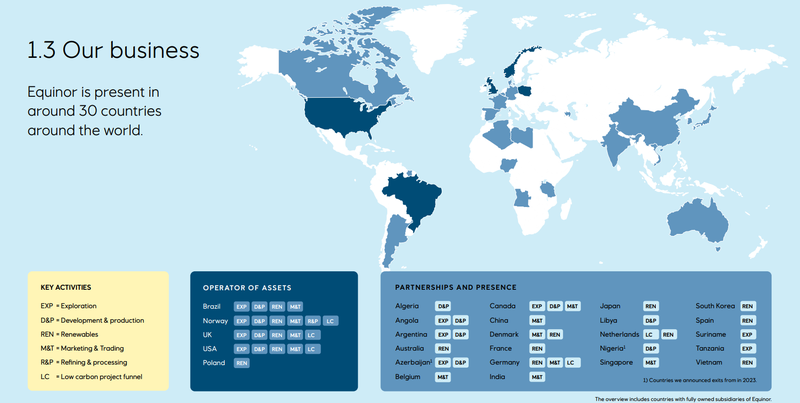

Im Rahmen der gestiegenen Energiepreise, ausgelöst durch die Invasion Russlands in der Ukraine, erzielte das Unternehmen 2022 ein rekordverdächtiges Betriebsergebnis von 75 Milliarden USD, bei einem Gesamtumsatz von knapp 150 Milliarden USD. Zu Beginn des Jahres 2024 beschäftigte Europas wichtigster Lieferant von Erdgas weltweit rund 23.500 Mitarbeiter in 30 Ländern.

Die weltweite Präsenz von Equinor (Quelle: Annual Report 2023, S. 12)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Equinor eigentlich Geld?

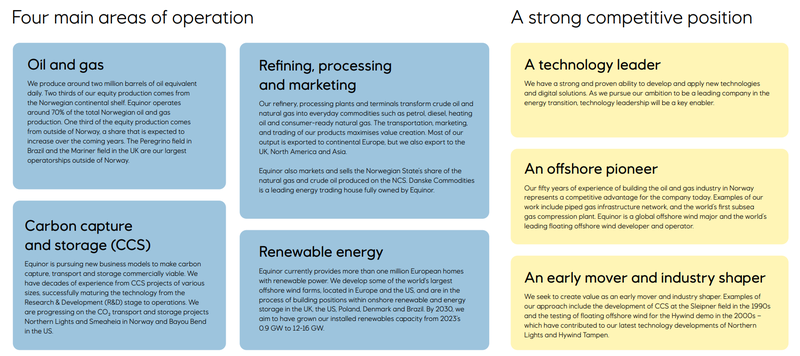

Das Geschäftsmodell von Equinor umfasst Aktivitäten in den Bereichen Exploration und Produktion von Erdöl und Erdgas sowie im Energiehandel. Equinor engagiert sich außerdem in den Erneuerbaren Energien, insbesondere in der Wind- und Solarenergie, und setzt Projekte zur Kohlenstoffabscheidung und -speicherung (Carbon Capture & Storage) um.

Die Geschäftssegmente von Equinor (Quelle: Annual Report 2023, S. 14)

Die Produktion umfasst sowohl Offshore- als auch Onshore-Einrichtungen zur Förderung von Erdöl und Erdgas, wobei geographisch das Norwegische Kontinentalschelf im Zentrum steht. Im Bereich der Windenergie entwickelt und betreibt das Unternehmen Windparks an Land und auf See in verschiedenen Ländern. Dasselbe gilt für die Errichtung und den Betrieb von Solarparks.

Der Bereich Energiehandel beinhaltet die Vermarktung und den Handel von Rohöl, Erdgas und Elektrizität sowie Derivatprodukten. In allen Geschäftssegmenten geht der norwegische Energiekonzern strategische Partnerschaften und Joint Ventures ein, insbesondere bei der Erschließung neuer Regionen oder der Entwicklung komplexer, großflächiger Infrastrukturen. Hintergrund ist das Teilen von Risiken, Kosten und Know-how innerhalb dieser firmenübergreifenden Kooperationen.

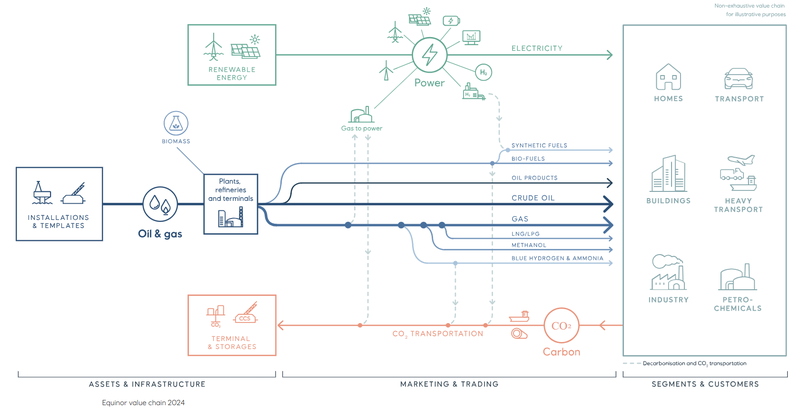

Die unterschiedlichen Geschäftssegmente von Equinor eingebettet in die Wertschöpfungskette (Quelle: Offizielle Website)

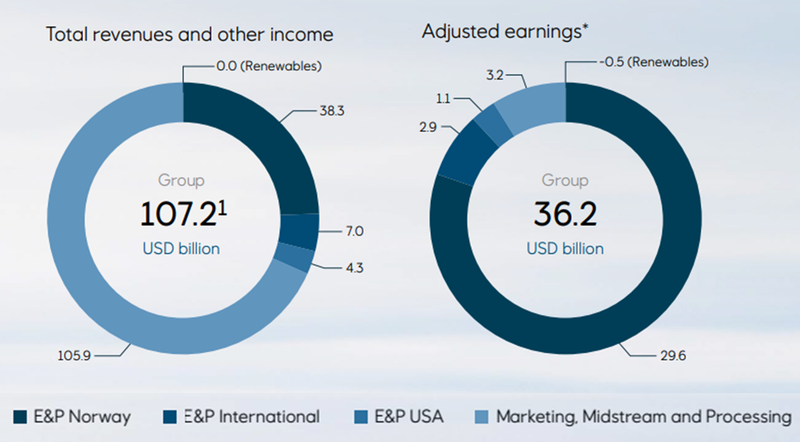

Im Rahmen der regionalen Diversifikation betrachten wir die Verteilung der Gewinne und Assets. Auf Basis des Geschäftsjahres 2023 stammen rund 81 Prozent des operativen Ergebnisses aus dem norwegischen Heimatmarkt, 10 Prozent aus den internationalen Produktionsstätten und 9 Prozent entfallen auf den Energiehandel. Der Beitrag der Erneuerbaren Energien ist aktuell noch negativ. Somit erwirtschaftet das Unternehmen den Löwenanteil der Einnahmen mit Exploration, Vertrieb sowie Aufbereitung von Erdöl und Erdgas.

Die Umsatz- und Gewinnverteilung der Geschäftssegmente von Equinor (Quelle: Annual Report 2023, S. 116)

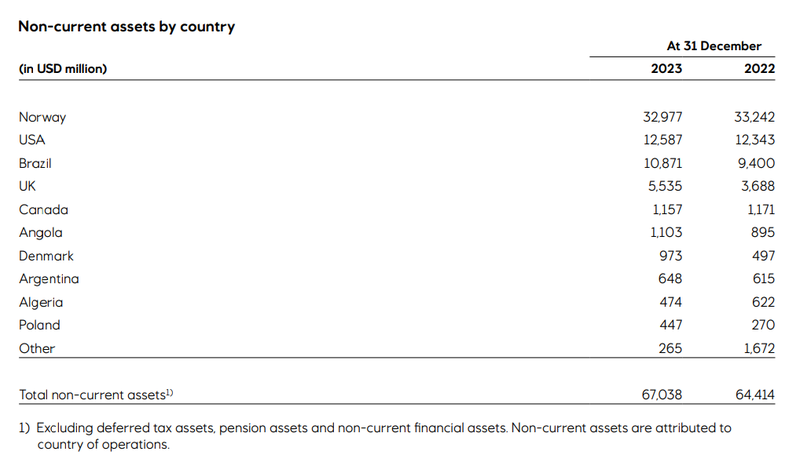

In der Verteilung der langfristigen Vermögenswerte, welche sich im Wesentlichen aus Infrastrukturanlagen und Firmenbeteiligungen zusammensetzen, stellt sich das Ergebnis im Vergleich zur Gewinnverteilung ausgeglichener dar: 50 Prozent Norwegen, 19 Prozent Vereinigte Staaten, 16 Prozent Brasilien und rund 8 Prozent in Großbritannien.

Die geographische Verteilung der Assets von Equinor (Quelle: Annual Report 2023, S. 177)

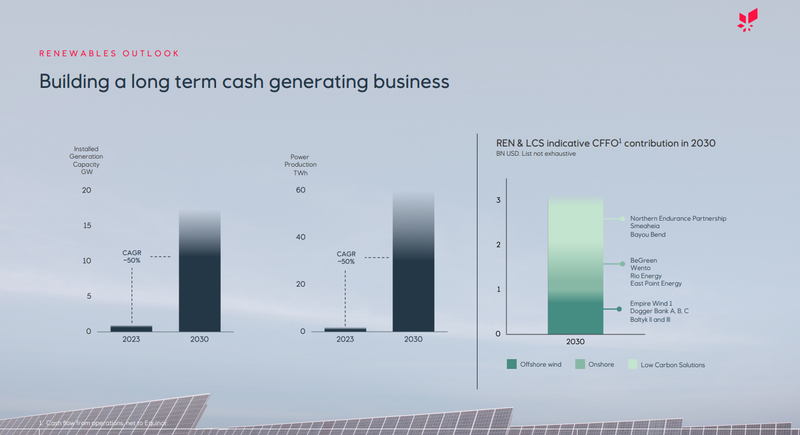

Die Unternehmensstrategie von Equinor zielt primär auf eine langfristige Transformation des Energiekonzerns zu einem stärker ausgewogenen Energieportfolio, welches die traditionellen Stärken im Erdöl- und Erdgas-Geschäft mit den ehrgeizigen Wachstumsambitionen im Segment der Erneuerbaren Energien und im Geschäft mit Wasserstoff verbindet. Das angestammte Geschäft soll dank Kostenoptimierungen in der Förderungsstufe diesen Unternehmenswandel mitfinanzieren.

Das Erneuerbare Energien Portfolio von Equinor (Quelle: Capital Market Update 2024, S. 62)

Dieser durchaus kostspielige Prozess ähnelt an andere Beispiele in der Branche. Im Gegensatz zu den Pendants aus den Vereinigten Staaten handeln nach dieser Maxime ebenso TotalEnergies aus Frankreich und die britische Shell, wobei das neue Management zuletzt das Tempo drosselte und eine mit harten Bandagen geführte Debatte innerhalb des Konzerns lostrat.

Ambitionen im Bereich Erneuerbare Energien (Quelle: Capital Market Update 2024, S. 46)

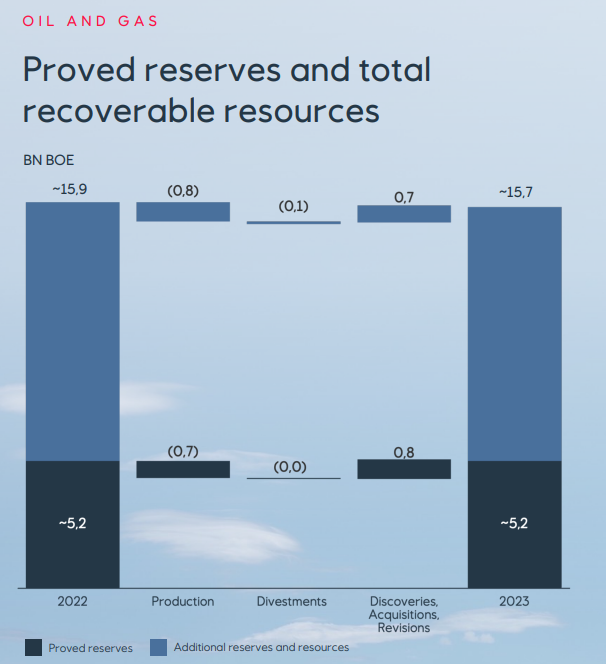

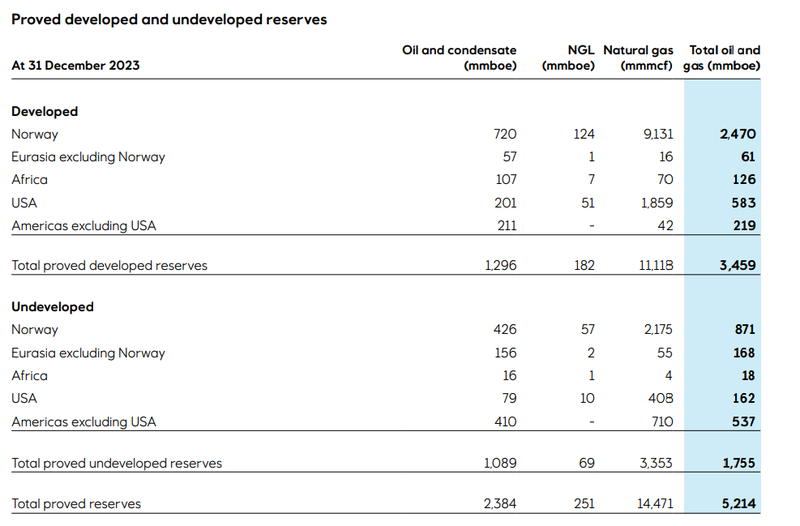

Zuletzt noch ein Blick auf die Reserven. Mehrfach liest man im Geschäftsbericht, dass das Management auf die Cashflow-starken Geschäftssegmente angewiesen ist, die den umfassenden Plan zur Energiewende subventionieren, um sich bis 2050 zu einem Netto-Null-Emissionen-Unternehmen zu transformieren. Die nachgewiesenen Öl- und Gasreserven werden zum Jahresende 2023 auf 5,22 Millionen boe geschätzt, verglichen mit 5,19 Millionen boe Ende 2022.

Die Reserven fossiler Brennstoffe von Equinor (Quelle: Capital Market Update 2024, S. 58)

Ungefähr 83 Prozent der nachgewiesenen Reserven von Equinor befinden sich in Ländern, die Mitglieder der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) sind. Norwegen ist in dieser Kategorie bei weitem der wichtigste Beitragsleister (64 Prozent), danach folgen die Vereinigten Staaten (14 Prozent).

Die geographische Verteilung der Reserven von Equinor (Quelle: Annual Report 2023, S. 51)

Die Eigentümer von Equinor

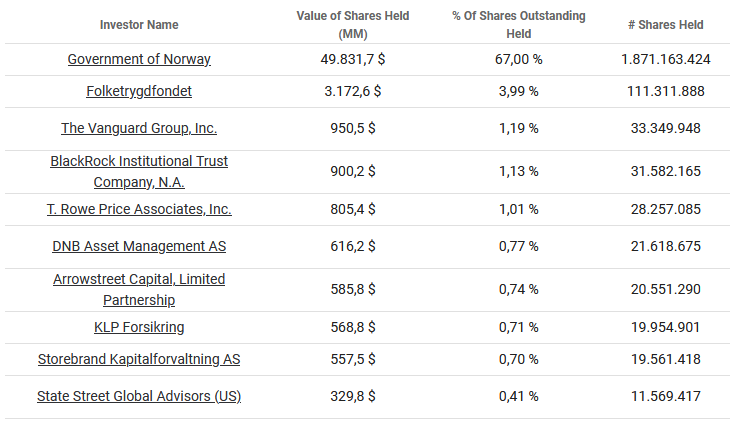

Der erste Part des alten Firmennamens, nämlich STAT, verdeutlichte bereits die auch heute noch klaren Eigentumsverhältnisse von Equinor. Heute besitzt der norwegische Staat rund zwei Drittel der Anteile an Equinor. Das Unternehmen trägt sowohl durch die hohe Besteuerung der erzielten Erträge aus dem Öl- und Gasgeschäft als auch durch die üppigen Ausschüttungen signifikant zum Erfolg des Staatsfonds bei. Zur Bedeutung der Erdöl- und Erdgas-Branche für den Wohlfahrtsstaat gibt es eine eigene Website, die sich dem Thema umfassend annimmt. Weit hinter dem Staat reihen sich die bekannten Vermögensverwalter wie Vanguard und BlackRock ein.

Eigentümerstruktur von Equinor (Quelle: tikr.com)

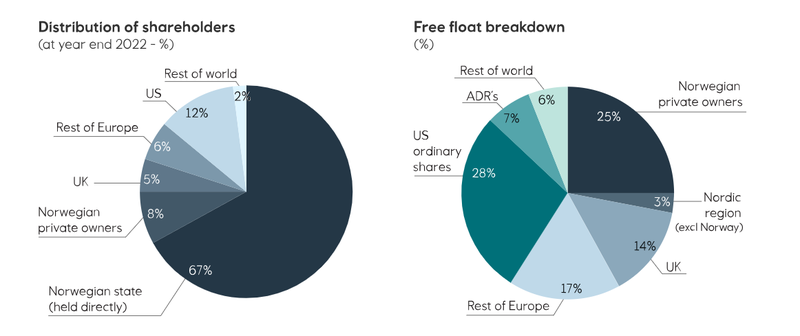

Anteil von Investoren-Gruppen von Equinor (Quelle: Offizielle Website)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik der für den Energiesektor typischen Geschäftsmodelle von Integrierten Erdöl- und Erdgas-Gesellschaften macht einen Vergleich der wesentlichen Kennzahlen unter verschiedenen Wettbewerbern ohne größere Probleme möglich. Inhaltliche Unterscheidungsmerkmale in der Gewichtung der einzelnen Geschäftssegmente wie beispielsweise das Verhältnis zwischen Downstream- und Upstream-Bereich sind dabei natürlich zu berücksichtigen und die relevanten Zahlen in den passenden Kontext zu setzen.

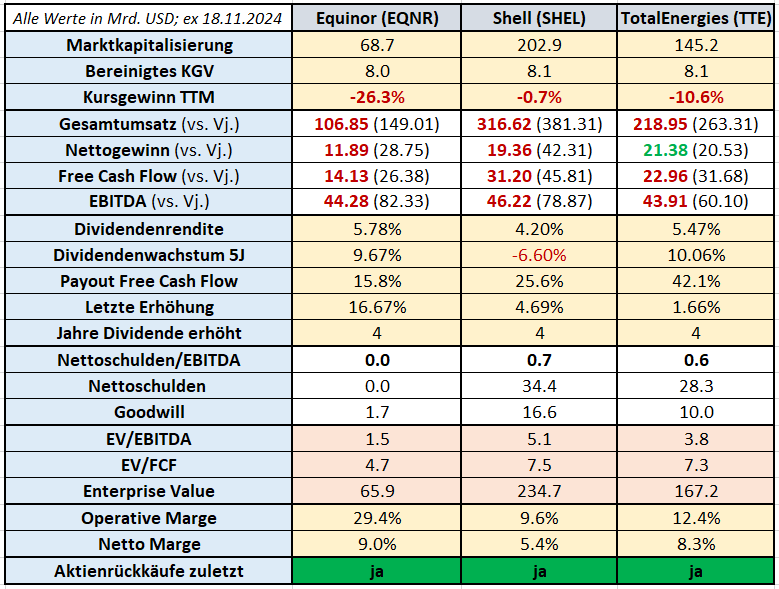

Im Falle von Equinor stellt sich die Frage, welche Vergleichsgruppe man wählt. Ich habe mich dafür entschieden, die größten Konkurrenten aus Europa gegenüberzustellen: TotalEnergies aus Frankreich und die britische Shell. Gegen eine selbstständige Ergänzung mit den US-amerikanischen Kapazundern wie Chevron und ExxonMobil oder einer Canadian Natural Resources aus Kanada ist nichts einzuwenden. Das entscheidet am besten jeder Anleger für sich selbst.

Wettbewerbsvergleich von Equinor mit Shell und TotalEnergies (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Das Finanz-Lagebild von Equinor

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfen wir einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Equinor. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

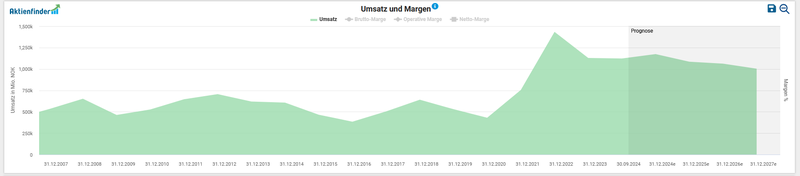

Zur Analyse der finanziellen Situation sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 17,1 Prozent p.a. Auf USD-Basis betrug das Umsatzwachstum 8,5 Prozent p.a.

Entwicklung des Umsatzes von Equinor (Quelle: Aktienfinder)

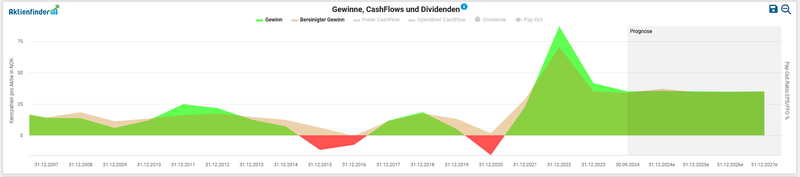

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine im langfristigen Trend nach oben gerichtete zyklische Entwicklung. Equinor erwirtschaftete im vergangenen Geschäftsjahr einen Nettogewinn von 11,9 Mrd. USD (2022: 28,5 Mrd. USD).

Entwicklung des Gewinns pro Aktie von Equinor (Quelle: Aktienfinder)

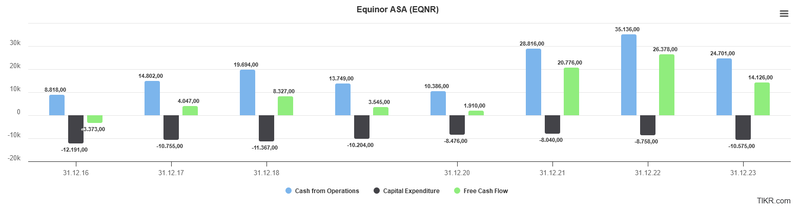

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann im Rahmen der Kapitalallokationspolitik für die Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – stellt sich das Bild aus operativem und freiem Cashflow sowie den Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2023 folgendermaßen dar:

Entwicklung des Free Cashflows von Equinor (Quelle: tikr.com)

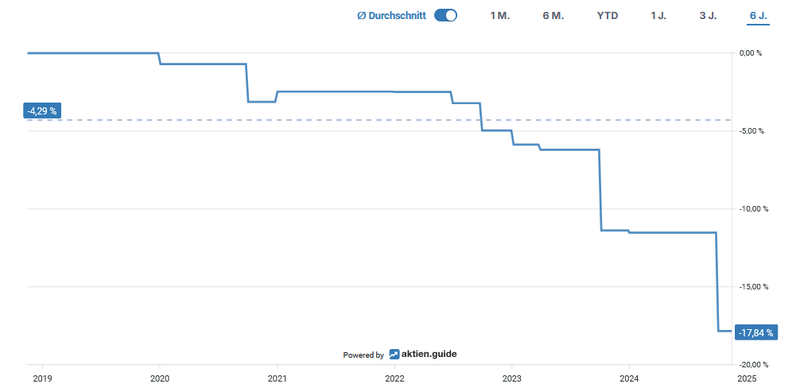

Die Anzahl der ausstehenden Aktien reduzierte sich um insgesamt 17,8 Prozent in den vergangenen sechs Jahren.

Aktienrückkäufe von Equinor (Quelle: aktien.guide*)

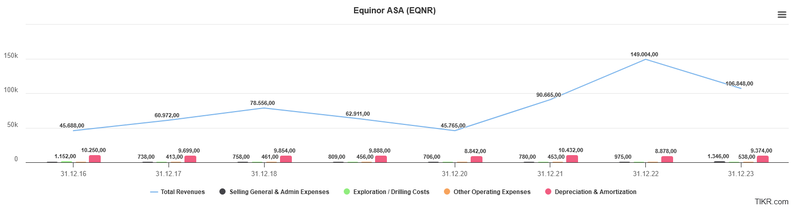

In der Kostenstruktur von Equinor sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden, aber volatilen Umsätzen wuchsen in den letzten beiden Jahren die damit verbundenen relevanten Kostenpositionen SG&A (Selling General & Administrative Expenses), Explorationskosten und Other Operating Expenses. Die mit Abstand größte Kostenposition sind Abschreibungen.

Aufwendungen von Equinor (Quelle: tikr.com)

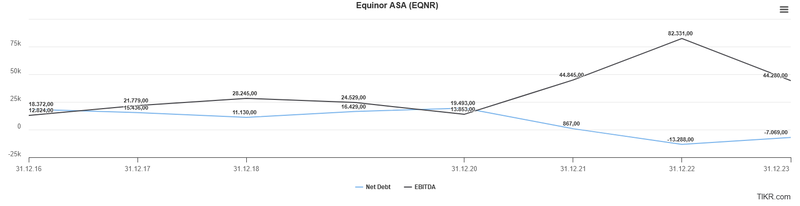

Ein Blick auf die Verschuldungssituation zeigt, dass auf Basis des letzten Geschäftsjahres von Equinor die Bilanz einen Anteil an zinstragenden Finanzverbindlichkeiten von 29,6 Mrd. USD ausweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 30,7 Mrd. USD gegenüberstehen. Damit ersparen wir uns die weitere Rechnerei sowie eine Prüfung der Fälligkeitsstruktur der langfristigen Verbindlichkeiten und deren Zinskonditionen, denn Equinor ist frei von jeglichen Nettoschulden.

Entwicklung der Nettoverschuldung und EBITDA von Equinor (Quelle: tikr.com)

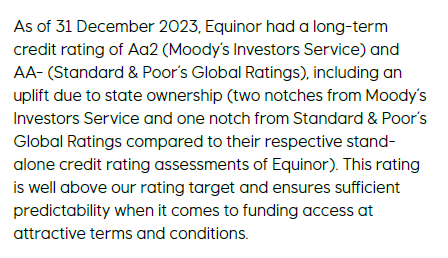

Daraus erklärt sich auch die Investment-Grade-Einstufung der Bonität von Equinor seitens der bekannten Ratingagenturen Standard & Poor’s und Moody’s:

Bonitätsrating von Equinor (Quelle: Annual Report 2023, S. 45)

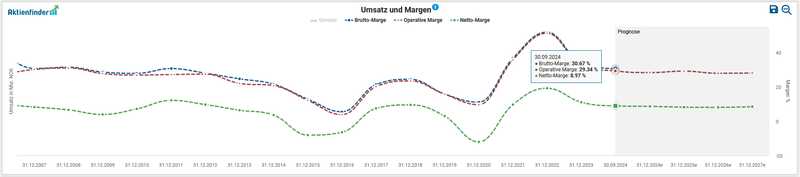

Zuletzt betrachte ich die Profitabilität von Equinor anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Einhergehend mit dem zyklischen Geschäftsmodell erkennt man einen nahezu mustergültigen, wellenförmigen Verlauf der Margen, die je nach Preislage an den Rohstoffmärkten einmal höher oder niedriger ausfallen.

Entwicklung der Margen von Equinor (Quelle: Aktienfinder)

Chancen & Risiken von Equinor

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Markteintrittsbarrieren: das operative Know-how, tiefe Kenntnis der regulatorischen Bestimmungen, ein etabliertes Kundennetzwerk im „Downstream“, eine funktionierende, jedoch aufgrund der Gestehungskosten kapitalintensive Infrastruktur mit transnationaler Reichweite etc. – allesamt Faktoren, die für einen resistenten Burggraben der Branche sprechen

- Infrastruktur-Assets: das weit verzweigte Netzwerk an Lagerstätten bzw. Produktionsstandorten, Terminals und Raffinerien ist das Fundament für eine solide Ertragslage. Der strategische Wert einer intakten kritischen Infrastruktur sowie deren ausreichender Schutz vor Sabotage-Aktionen wie in der Ostsee oder Cyber-Angriffen ist unumstritten

- Diversifiziertes Geschäftsmodell: die milliardenschweren Investitionen in die LNG-Terminals in Europa sowie der ehrgeizige Ausbau des Engagements im Bereich Erneuerbaren Energien diversifizieren die Ertragsquellen von Equinor auf langfristige Sicht. Als zentraler Versorger Europas mit Erdgas generiert das norwegische Unternehmen hohe Cashflows. Damit lassen sich gemäß der kommunizierten Strategie die Kapitalinvestitionen in neue Wind- und Solarparks oder Minderheitsbeteiligungen wie zuletzt beim dänischen Unternehmen Ørsted finanzieren

- Marktstellung: Equinor operiert am europäischen Erdöl- und Erdgasmarkt in einem Oligopol, welches sich aus wenigen Anbietern zusammensetzt. Der Wechsel zwischen den einzelnen Anbietern kann aufgrund des Mangels von Alternativen und fehlender Logistikkapazitäten in einzelnen Fördergebieten als schwierig eingestuft werden. Eine explizite Preissetzungsmacht ist das keineswegs, denn diese werden an den Terminmärkten für Rohstoffe gemacht

- Finanzielle Stabilität: dank der Sonderkonjunktur mit hohen Erlösen aus dem Erdgas-Geschäft senkte Equinor die Schuldenlast, sodass das Unternehmen heute mit dem Cash-Bestand sofort die gesamten langfristigen Verbindlichkeiten tilgen könnte. Aus dieser Position der finanziellen Stärke ergeben sich für die Kapitalallokation verschiedene Opportunitäten. Einerseits kann Equinor die Finanzmittel für den Ausbau des operativen Geschäfts organisch wie anorganisch durch Zukäufe verwenden. Andererseits ermöglichen die Cashflows eine attraktive Aktionärsrendite bestehend aus konstant wachsenden Dividenden und üppigen Aktienrückkaufprogrammen

- Geopolitik: die politischen Ereignisse und Konflikte in Europa bescherten der Erdgas-Branche nicht nur eine außergewöhnliche Sonderkonjunktur, sondern strichen den strategischen Wert dieser Industrie hervor. Für eine graduelle Wende zugunsten regenerativer Energieträger und Dekarbonisierung braucht es die erforderliche Energiesicherheit Europas. Aus geopolitischer Perspektive nimmt Norwegen (und damit indirekt Equinor) für die effektive Verringerung der Importabhängigkeit von fossilen Energieträgern außerhalb der westlichen Hemisphäre eine Schlüsselrolle ein

- Profitabilität: die stabile Nachfrage nach Erdgas in Europa stützt weiterhin die Marktposition von Equinor. Die wellenförmige Entwicklung der Margen drückt die Volatilität dieser zyklischen Branche aus. Allerdings schafft es Equinor schrittweise die Produktionskosten für die neuen Projekte zu reduzieren. Im Durchschnitt liegt der Break-Even bei rund 35 USD pro Barrel Brent. Der aktuelle Marktpreis liegt bei knapp über 70 USD/bbl. Die Amortisierung der Kosten erfolgt bereits je nach Projekt zwischen ein- und zweiundeinhalb Jahren (die Angabe basiert auf einem Durchschnittspreis von 75 USD/bbl)

Risiken:

- Konjunkturzyklen: trotz des stark zyklischen Geschäfts mit fossilen Brennstoffen gelingt es dem Management, die anhaltend hohe Volatilität von den Rohölpreisen der Sorte Brent und den Gaspreisen zu managen. Nichtsdestotrotz bleibt die Abhängigkeit bestehen. Die Preisfindung gleicht in manchen Phasen einem erratischen Wechselspiel zwischen der Angebots- und Nachfrageseite. Der Modus zwischen einem Überhang an Kapazitäten sowie Perioden der Unterversorgung drückt sich in der Bilanz in Form von deutlichen Schwankungen bei den Margen, des operativen Gewinns und des Umsatzes aus

- Governance & Regulierung: bei der Erfüllung von regulatorischen Anforderungen und Gesetzesbestimmungen existiert insbesondere für ein teilstaatliches Unternehmen wie Equinor kein Spielraum. Obwohl der norwegische Staat als ein Garant für stabile Verhältnisse in der Eigentümerstruktur sorgt, ist der Energiekonzern in steuerlichen Belangen der Handhabe der Staatsmacht Norwegens vollends ausgeliefert. In diesem Zusammenhang sei an die umstrittene „Lachs-Steuer“, eingeführt vor rund einem Jahr, erinnert

- Kapitalintensität: Investitionen von heute, sind die Erträge von morgen. Der wahre Kern dieser Botschaft ist nicht zu leugnen, dennoch gilt für Equinor, dass es für den Erhalt und Ausbau des operativen Betriebs sowie der Transformation des Unternehmens hoher Aufwendungen bedarf. Die Entwicklung der Rohstoffpreise und der Zinsen für frisches Fremdkapital können für die Wachstumsdynamik einen Hemmschuh darstellen

- Geographische Präsenz: die geographische Streuung der Assets und Ertragsströme birgt auf der Kehrseite ein höheres Risiko-Exposure und macht ein aktives Management dieser Risiken notwendig (z.B. Schwäche der Heimatwährung im Vergleich zum USD, politische Risiken)

- Reputationsrisiken: vergangene Pannen bei der Konstruktionsplanung von Bohrplattformen und immer wieder aufgetretene Arbeitsunfälle sind nicht von der Hand zu weisen. Überdies stand Statoil im Mittelpunkt des größten Korruptionsskandals der norwegischen Wirtschaftsgeschichte. Neuprojekte im Erdöl- und Erdgasgeschäft, aber auch im Bereich der Carbon Capture Storage Systeme werden von Protesten begleitet, die öffentlichkeitswirksam auf die ökologischen Risiken dieser Vorhaben verweisen

Meines Erachtens bietet der Jahresbericht unter dem Kapitel 5.2 „Risk Factors“ eine erste sehr gute Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Equinor stehen.

Die aktuelle Bewertung der Equinor Aktie

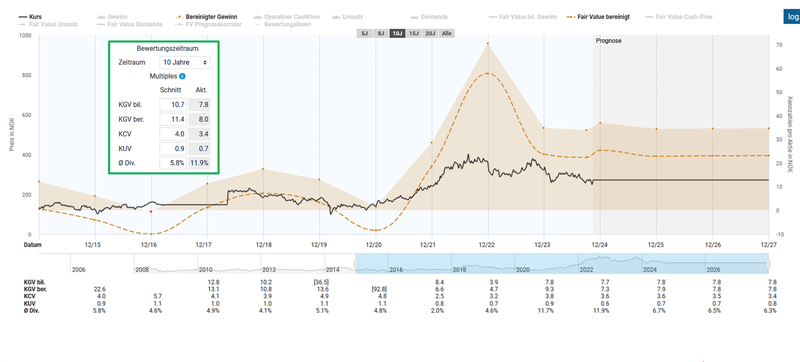

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 8 ist auf den ersten Blick eine Unterbewertung von Equinor im Vergleich mit dem historischen Durchschnittswert von 11,4 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Equinor (Quelle: Aktienfinder)

Als Alternative zu „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird und das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Equinor muss man bei einem Multiple von 1,7 sicherheitshalber zweimal hinschauen. Tatsächlich: der Energiekonzern ist seit gut zwei Jahren auf einem historisch günstigen Preisniveau angekommen. Der Grund liegt in den massiven Steigerungen des EBITDA infolge der horrenden Verteuerung bei den Erdgaspreisen in den europäischen Verbrauchermärkten.

Enterprise Value zu EBITDA von Equinor (Quelle: Seeking Alpha*)

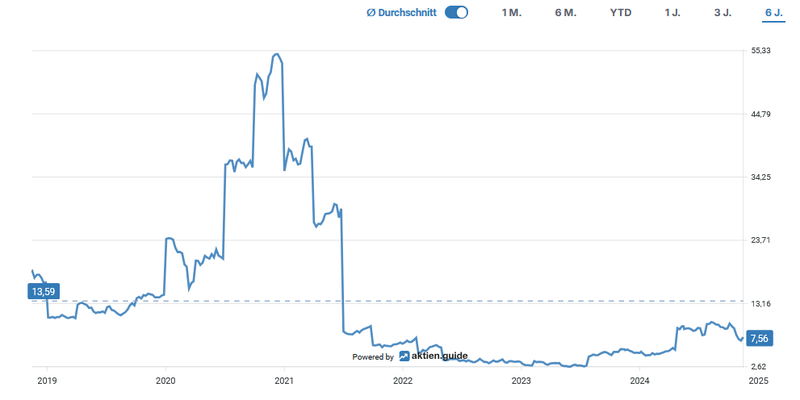

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Equinor mit einem Wert von 7,6 für das EV/FCF-Ratio sich in Schlagdistanz zum Tiefpunkt der letzten sechs Jahre befindet. Das Bild deckt sich mit jenem oben basierend auf dem EV/EBITDA-Multiple.

Enterprise Value zu Free Cashflow von Equinor (Quelle: aktien.guide*)

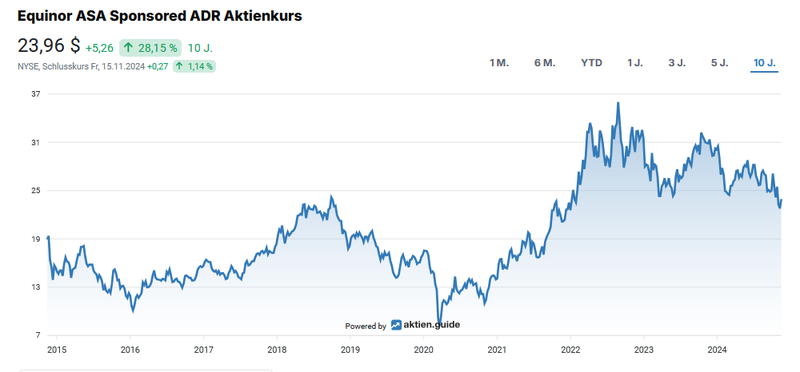

Der Blick auf den Kurschart für die USD-notierte Aktie zeigt uns eine Kursperformance von 28,2 Prozent im Zehnjahreszeitraum. Die in Oslo gelistete Aktie von Equinor lag im selben Zeitraum über 100 Prozent vorne. Der Unterschied erklärt sich aus der relativen Schwäche der Norwegischen Krone (NOK) im Vergleich mit der US-Leitwährung. In den letzten zehn Jahren erfuhr der USD eine Aufwertung um fast 65 Prozent:

Aktueller Aktienchart von Equinor in USD (Quelle: aktien.guide*)

Aktueller Aktienchart von Equinor in NOK (Quelle: aktien.guide*)

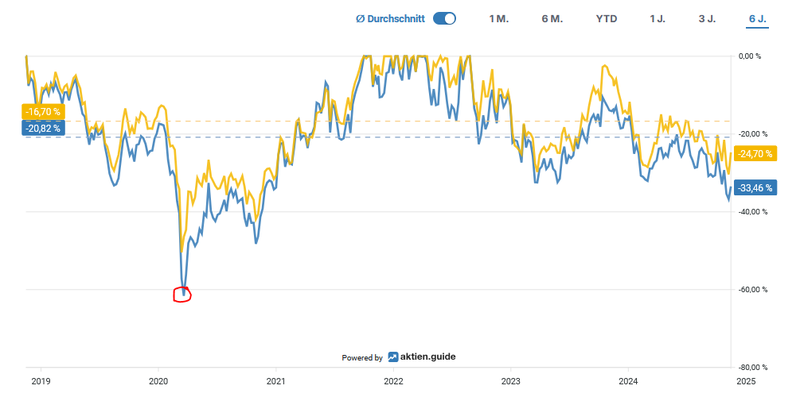

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 61,6 Prozent im März 2020, als der Preis für US-Rohöl kurzzeitig sogar erstmals in der Geschichte negativ war:

Unterwasser-Chart von Equinor ADR & OSE (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Equinor gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 246,8 Prozent für den Anleger:

Total Return von Equinor (Quelle: Seeking Alpha*)

Die Dividendenqualität von Equinor

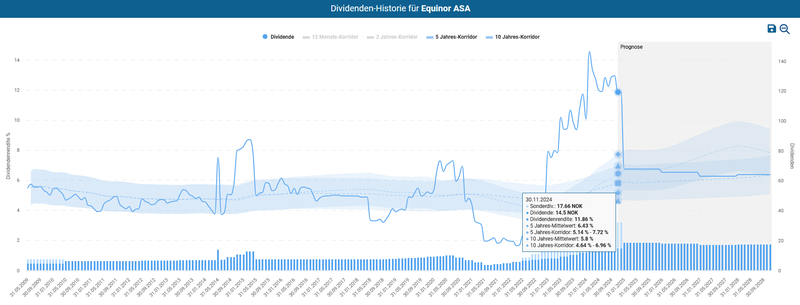

Bei der Betrachtung der Dividendenhistorie von Equinor fällt auf, dass der norwegische Energiekonzern seit vier Jahren eine jährlich wachsende Dividende ausschüttet. Im Zuge der Turbulenzen am Ölmarkt und der Unsicherheit, welche durch den Ausbruch der weltweit grassierenden Coronapandemie verursacht wurde, kürzte das Management die quartalsweise ausgeschüttete Dividende um zwei Drittel (von 27 auf 9 US-Cent). Mittlerweile liegt Equinor wieder deutlich über dem Niveau von Anfang 2020, wobei hier die üppigen Sonderdividenden der letzten drei Jahre nicht berücksichtigt sind.

Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite deutlich über dem Fünf- bzw. Zehnjahreskorridor liegt. Allerdings hinkt der historische Vergleich in der unteren Darstellung durch die Inkludierung der Sonderdividenden, was ein verzerrtes Bild bedeutet.

Dividendenhistorie von Equinor (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 24,20 USD errechnet sich eine Dividendenrendite von 5,8 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 9,7 Prozent p.a. bzw. 2,8 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im März um 16,7 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2024: +16,7 %

- 2023: +50 %

- 2022: +11,1 %

- 2021: +63,6 %

- 2020: -66,7%; +22,2 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,35 USD pro Aktie und wird in den Monaten zu Quartalsmitte ausbezahlt (Februar, Mai, August, November).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 15,8 Prozent für das Payout Ratio von Equinor.

Bemerkenswert sind die Sonderdividenden, die Equinor an die Aktionäre ausschüttet(e). Wie mehrmals in diesem Beitrag erwähnt, erwirtschaftete der Energiekonzern im Zuge der Sonderkonjunktur am Erdgasmarkt enorme Überschüsse. Neben einem großzügigen Aktienrückkaufprogramm, das im Endeffekt in die Reduzierung der ausstehenden Anteile um fast ein Fünftel gipfelte, schüttete Equinor seit Anfang 2022 in elf Tranchen Sonderdividenden in Höhe von insgesamt 5,40 USD pro Aktie aus. Am letzten Kapitalmarkt-Tag wurde das vorläufige Ende dieser Ära an Sonderdividenden mit dem Kalenderjahr 2024 terminiert. Gleichzeitig äußerte sich das Top-Management zur zukünftigen Dividendenpolitik. Demnach soll die Dividende pro Jahr um zwei US-Cents angehoben werden.

Update zur Kapitalallokation von Equinor (Quelle: Capital Market Update 2024, S. 12)

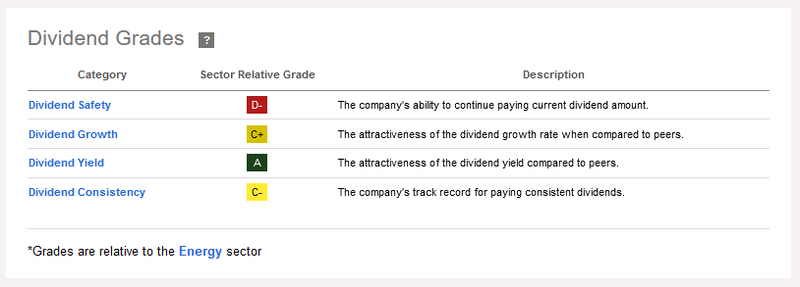

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von Equinor weist Abzüge für die in Relation zu anderen Energiekonzernen geringere Sicherheit der Dividenden (?), des Dividendenwachstums und der Dividendenkontinuität auf:

Dividend Scorecard von Equinor (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Equinor zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Equinor zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Markteintrittsbarrieren: das operative Know-how, tiefe Kenntnis der regulatorischen Bestimmungen, ein etabliertes Kundennetzwerk im „Downstream“, eine funktionierende, jedoch aufgrund der Gestehungskosten kapitalintensive Infrastruktur mit transnationaler Reichweite etc. – allesamt Faktoren, die für einen resistenten Burggraben der Branche sprechen

- Infrastruktur-Assets: das weit verzweigte Netzwerk an Lagerstätten bzw. Produktionsstandorten, Terminals und Raffinerien bildet das Fundament für eine solide Ertragslage. Der strategische Wert einer intakten kritischen Infrastruktur sowie ein ausreichender Schutz dieser ist unumstritten

- Diversifiziertes Geschäftsmodell: die milliardenschweren Investitionen in die LNG-Terminals in Europa sowie der ehrgeizige Ausbau des Engagements in den Erneuerbaren Energien diversifizieren die Ertragsquellen von Equinor langfristig. Als zentraler Versorger Europas mit Erdgas generiert das norwegische Unternehmen hohe Cashflows. Damit lassen sich gemäß der kommunizierten Strategie die Kapitalinvestitionen in neue Wind- und Solarparks oder anorganisches Wachstum durch Beteiligungen finanzieren

- Marktstellung: Equinor operiert am europäischen Erdöl- und Erdgasmarkt in einem Oligopol, welches sich aus wenigen Anbietern zusammensetzt. Der Wechsel zwischen den einzelnen Anbietern kann aufgrund des Mangels von Alternativen und fehlender Logistikkapazitäten in einzelnen Fördergebieten als schwierig eingestuft werden

- Finanzielle Stabilität: dank der Sonderkonjunktur, geprägt von hohen Erlösen aus dem Erdgas-Geschäft, senkte Equinor die Schuldenlast, sodass das Unternehmen heute mit dem Cash-Bestand sofort die gesamten langfristigen Verbindlichkeiten tilgen könnte

- Profitabilität: die stabile Nachfrage nach Erdgas in Europa stützt weiterhin die Marktposition von Equinor. Die wellenförmige Entwicklung der Margen drückt die Volatilität dieser zyklischen Branche aus. Allerdings schafft es Equinor schrittweise die Produktionskosten für die neuen Projekte zu reduzieren und die Amortisierung der Kosten früher als in der Vergangenheit zu erreichen

- Kapitalallokation: die hohen Cashflows ermöglichen eine attraktive Aktionärsrendite bestehend aus konstant wachsenden Dividenden und üppigen Aktienrückkaufprogrammen. Im Falle von außergewöhnlichen Ergebnissen werden die Gewinne an die Aktionäre durch Sonderdividenden weitergereicht

- Preisfaire Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt Equinor durch eine faire Bewertung

Auf Grundlage der zusammengetragenen Fakten habe ich am 15.10.2024 in 50 Equinor Aktien zum Kurs von 24,50 USD investiert.

Da es sich um meine einzige Aktie aus Norwegen handelt und ich ein kostenloses USD-Fremdwährungskonto bei CapTrader* führe, habe ich mich für die ADR-Variante entschieden. Ein American Depositary Receipt ist ein Zertifikat, das von einem US-amerikanischen Kreditinstitut ausgestellt wird, das die zugrundeliegenden Aktien in Verwahrung genommen hat. ADRs dienen der Erleichterung von Geschäften mit ausländischen Wertpapieren in den Vereinigten Staaten. Das ADR kann an einer amerikanischen Börse gehandelt werden, ohne dass sich die Aktiengesellschaft dem vollständigen Zulassungsverfahren der United States Securities and Exchange Commission (SEC), das für eine Börsennotierung notwendig wäre, unterziehen muss. Für mich ist das Neuland und gleichzeitig mein erstes Unternehmen in dieser speziellen Struktur. Gleiches gilt für die norwegische Quellensteuer. Gegebenenfalls werde ich separat darüber berichten sobald erste praktische Erfahrungen vorliegen.

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback, Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Nun interessiert mich deine Meinung zu Equinor. Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann melde dich jetzt bei meinem kostenlosen Newsletter an!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.

ADRs haben keine steuerlichen Vor-/Nachteile gegenüber der Stammaktie - sie sind immer exakt gleich besteuert. Dafür kann es zu anderen Nachteilen kommen, schnelles delisting (entweder durch Sanktionen wie z.b. bei Russland, oder durch die emittierende Bank, oder auch wie zuletzt von Hyundai durch das Unternehmen selbst. Auch Reduktionen und Vorabbefreiung (beides bei Norwegen übrigens möglich (auch bei anderen Ländern möglich) - allerdings nur wenn dein Broker mitspielt und es kann mitunter recht teuer werden) sind meines Wissens bei ADR/GDR nicht möglich. Auch kann die ADR/GDR emittierende Bank Gebühren (sind selten) auf Dividendenzahlungen erheben, oder sie (mir aber nicht bekannt) sie überhaupt vollständig einbehalten.

Bei einer Rückerstattung der norwegischen Quellensteuer benötigt man die VPS Nummer des Brokers den man verwendet hat (gilt dann für alle norwegischen Wertpapiere die man darüber gehandelt hat). Das ist die Depotnummer für das Norwegische Central Securities Depository das ihm zugewiesen wurde - bei ADRs kann es aber sein, das eine Rückerstattung nicht möglich ist da du die VPS der emittierenden Bank benötigst (die die originalen Stammaktien hält) - nehme ich an.

Hallo Tom,

vielen Dank für den detaillierten Einblicke!

Liebe Grüße,

Clemens

Sehr schöne Analyse!

gibt es schon Erfahrungen bezüglich der norwegischen Quellensteuer mit den ADR´s?

Hallo Bernd,

vielen Dank für Deinen Besuch!

Einstweilen keine Benachteiligung der ADRs im Vergleich zu den an der Börse Oslo notierenden Aktien feststellbar.

Liebe Grüße,

Clemens