Linde – schlägt bewährte Defensive mit attraktivem Total Return den Markt auch weiterhin?

Autor: The Dividend Post (Clemens)

15 Dezember 2025

Warum ein Investment in Linde gerade jetzt attraktiv erscheint und welche Argumente dafür in der Entscheidungsfindung ausschlaggebend waren, erfährst du im folgenden Investment Case.

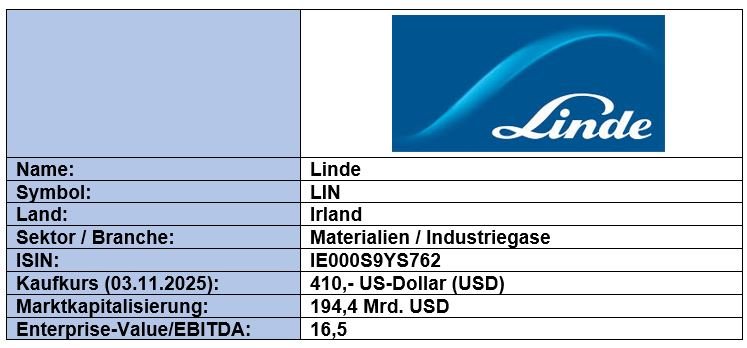

Grunddaten

Investment Summary Linde

- Defensives Geschäftsmodell: Dank eines hohen Anteils an wiederkehrenden Erträgen birgt das Geschäftsmodell von Linde im Bestandsgeschäft der Industriegase eine beachtliche Stabilität bei Gewinnen und Free Cashflows. Industriegase wie Sauerstoff, Stickstoff, Wasserstoff, Argon oder Spezialgase sind essenzielle Inputfaktoren für Branchen von Stahl, Chemie, Elektronik und Automotive bis zum Gesundheitswesen und zur Lebensmittelverarbeitung – sie machen die Wertschöpfung vieler Industrien überhaupt erst möglich und sind kaum substituierbar

- Marktführer mit Preissetzungsmacht: Aus der Position des Branchenführers agiert Linde im konzentrierten Markt der Industriegase. Die Konsolidierung bewirkte die Bildung eines Oligopols aus wenigen globalen Anbietern, die rund 80 Prozent des Marktes vereinnahmen. Hohe Wechselkosten wegen der tiefen Integration in die Lieferketten und langlaufende Kundenbeziehungen die charakterisieren Branche. Über Skaleneffekte stärkten die etablierten Player ihre Wettbewerbsposition nachhaltig, sodass neue Konkurrenten kaum Chancen auf einen erfolgreichen Markteintritt haben. Die kapitalintensiven Investitionen in die Infrastruktur wirken für die Branche wettbewerbshemmend

- Aussichtsreiches Wachstumspotenzial: Der weltweit tätige Konzern profitiert von einem stabil wachsenden Markt. Der Bedarf an industriellen Gasen wird insbesondere durch steigende Wirtschaftsaktivität in der Asien-Pazifik-Region angetrieben. Linde verankert seine langfristigen Wachstumstreiber sehr klar rund um strukturelle Trends, die über den klassischen Industriezyklus hinausreichen. Ein zentraler Treiber ist die Dekarbonisierung. Der Projekt-Backlog bietet ein erhebliches Potenzial und wuchs 2025 auf ein neues Rekordhoch an

- Aktionärsfreundliche Kapitalallokation: Linde legt hohen Wert auf den Shareholder Return. Seit 32 Jahren zahlt dieser Dividendenaristokrat seinen Aktionären eine jährlich steigende Dividende. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei Anschauungsbeispiele herangezogen werden: in den letzten fünf Jahren reduzierte das Unternehmen die Anzahl der ausstehenden Aktien um elf Prozent und verdoppelte im selben Zeitraum die Dividende

Das Unternehmen: Wer ist Linde?

Die heutige Linde plc hat ihre Wurzeln in der 1879 von Carl von Linde in Wiesbaden gegründeten Gesellschaft für Linde's Eismaschinen Aktiengesellschaft, die auf seiner 1875 patentierten Ammoniak-Kompressionsmaschine basierte und den Grundstein für die moderne Kühl- und Industriegastechnik legte. Der bayerische Ingenieur, geboren 1842 in Wendelstein bei Nürnberg, gilt als Pionier der Thermodynamik. Als Professor in München und Berlin entwickelte er präzise Verdampfungskälteprozesse, die 1879 zur Gründung der Gesellschaft führte.

Der entscheidende Meilenstein kam 1902 mit der ersten industriellen Luftzerlegungsanlage zur Gewinnung reinen Sauerstoffs und Stickstoffs, was für die weitere Zeit den Fokus auf die Herstellung und den Vertrieb von Gasen verschob. 1906 folgte der Börsengang in Wiesbaden. Durch das eingenommene Kapital wurde die internationale Expansion ermöglicht.

Während des Ersten Weltkriegs spielte Linde Air Products, die 1907 gegründete US-Tochter, eine zentrale Rolle durch Sauerstofflieferungen für Schweiß- und Schneidetechnik sowie Militäranwendungen, was zu dauerhaften Konflikten mit den US-Behörden führte und letztendlich 1917 die Verstaatlichung einleitete – eine Zäsur, die das internationale Wachstum vorerst bremste. Die ehemalige US-Dependance wurde in weiterer Folge mit National Carbon Company, Prest-O-Lite Company und Union Carbide Company in der Union Carbide & Carbon Corporation zusammengeschlossen. In der Zwischenkriegszeit expandierte Linde vor allem innerhalb Deutschlands durch Übernahmen wie AGA und Güldner-Motorenbau.

Nach dem Zweiten Weltkrieg diversifizierte sich Linde unter Führung von Hermann Linde stärker. 1974 folgte der Aufbau des Gasgeschäfts in Brasilien und Australien, 1977 unter der Leitung von Nachfolger Hans Meinhardt der Kauf der Baker-Material-Handling in den USA, 1984 den französischen Staplerhersteller Fenwick und 1989 Lansing, was die Gabelstapler-Sparte stärkte, während das Kerngasgeschäft wuchs. Weitere Meilensteine waren die Übernahme der britischen BOC Group für zwölf Mrd. Euro im Jahr 2006 sowie die Strategie-bedingten Abspaltungen der Material Handling-Sparte als KION Group (2006) und Linde Kältetechnik an die Carrier Corporation verkauft (2004). 2008 wurde die Hauptverwaltung der Linde AG vom historischen Stammsitz in Wiesbaden nach München verlegt.

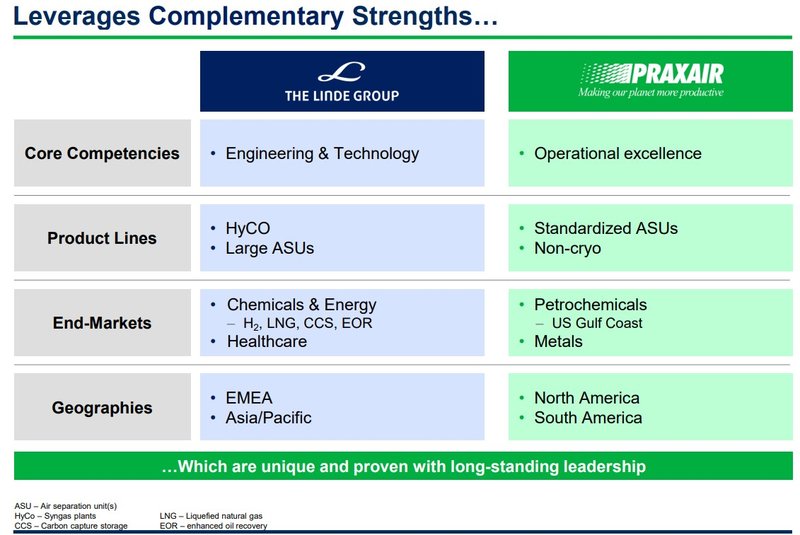

Die Fusion zwischen Linde AG und Praxair, die 2018 zur Linde plc führte, markierte die größte Fusion in der Industriegasbranche. Mit einem Volumen von rund 80 Mrd. USD wurde somit der weltweit größte Konzern in diesem Sektor geschaffen. Die Vorgeschichte dieser historischen Transaktion reicht bis in den September 2016 zurück, als erste Gespräche starteten, die Linde einseitig abbrach wegen Diskrepanzen um Firmensitz, Managementpositionen und Bewertung. Nach einem neuen Vorschlag von Praxair im Dezember 2016 unterzeichneten beide Unternehmen am 20. Dezember ein endgültiges Abkommen zu den wesentlichen Punkten: 1,54 Praxair-Aktien pro Linde-Aktie, irischer Hauptsitz, Dual-Listing an den Börsen in New York und Frankfurt. Im Management bekleideten Wolfgang Reitzle als Chairman und Steve Angel als CEO die zentralen Positionen. Das Synergiepotenzial wurde mit 1,6 Mrd. USD jährlich durch Kosteneinsparungen bemessen.

Die Umsetzung gestaltete sich jedoch als Marathon mit massiven regulatorischen Hürden: Die EU-Kommission genehmigte bedingt im August 2018 unter Verpflichtung zu Abverkäufen, die US-Behörde FTC folgte im Oktober mit strengeren Auflagen als erwartet, während China und andere Märkte Clearance gaben. Linde und Praxair überschritten ihre selbstgesetzte Obergrenze von 3,7 Milliarden Euro für Verkäufe, was zu Alarmstimmung führte. Aus Sorge um Jobverluste und einem verringerten deutschen Einfluss widersetzte sich der Betriebsrat der Fusion massiv. Trotz der Widrigkeiten wurde der Deal planmäßig am 31. Oktober vollzogen.

„Merger of Equals“ anno 2017 (Quelle: Presentation Juni 2017, S. 4)

Die unmittelbare Post-Fusionsphase war von Verkäufen geprägt: Praxairs Europa-Geschäft ging für rund 5 Mrd. EUR an Nippon Sanso, während Linde das US- und Lateinamerika-Business für 2,8 Mrd. EUR an Messer/CVC übertragen wurde. Insgesamt belaufen die Desinvestitionen sich auf über 8 Mrd. USD zur Erlangung der Kartellgenehmigungen. Darunter fällt auch das Wasserstoff-Geschäft von Linde in den USA, welches ebenso von Nippon Sanso erworben wurde. Medial wurde der Prozess als „Wiedervereinigung nach 110 Jahren“ gefeiert – Praxair ging, wie erläutert, auf die US-Tochter Linde Air Products zurück –, galt als aktionärsfreundlich, löste jedoch Kontroversen aus. Analysen sahen langfristig den Mehrwert der Fusion. Kritik hagelte es wegen potenzieller Jobverluste, US-Dominanz im Konzern und Kartellrisiken innerhalb der Industriegase-Branche.

Nach dem Zusammenschluss mit Praxair unternahm die Linde plc keine großen strategischen Übernahmen mehr, sondern priorisierte die Integration der beiden Konzerne, um die avisierten Synergien zu realisieren und die regulatorisch vorgeschriebenen Desinvestitionen über die Bühne zu bringen. Stattdessen folgten kleinere Akquisitionen zur geografischen Expansion und Verstärkung in Bereichen wie Clean Energy, Elektronik und Gesundheitswesen. Als markantestes Beispiel für diesen Weg gilt die Übernahme von Airtec im Jahr 2025. Linde erwarb den verbleibenden 51-Prozent-Anteil an diesem führenden Industriegas-Anbieter aus Nahost, um dort die regionale Präsenz zu festigen.

Eine weitere Zäsur in der jüngeren Unternehmensgeschichte markierte der DAX-Exit von Linde plc. Nach der Praxair-Fusion im Jahr 2018 blieb das nun irische Unternehmen mit Dual-Listing im DAX und war zeitweise dessen wertvollstes Mitglied mit über 150 Mrd. EUR Marktkapitalisierung. Ein Streitpunkt war der Gewichtungs-Cap von zehn Prozent, der bei Erreichen des Caps die Indexfonds zwang, Linde-Aktien zu verkaufen. Am 24. Oktober 2022 kündigte Linde den Rückzug von der Frankfurter Börse an. Die Aktionäre stimmten am 18. Januar 2023 mit 75-Prozent-Mehrheit dem Delisting mit Stichtag 1. März zu, wodurch das einstige Gründungsmitglied Linde den DAX verließ und ausschließlich an der NYSE notiert blieb.

Heute ist die Linde plc ein börsennotierter Industriegaskonzern mit steuerlichem Sitz im irischen Dublin und operativer Zentrale im britischen Guildford. Der Industriegaskonzern ist in über achtzig Ländern tätig und beschäftigt rund 65.000 Mitarbeiter. Neben dem Listing im US-amerikanischen S&P 500-Index wurde Linde ein Jahr später auch in den Nasdaq-100 aufgenommen.

Übersicht zu Linde (Quelle: Investor Presentation, S. 5)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Linde eigentlich Geld?

Im Zentrum des Geschäftsmodells betreibt Linde ein hochintegriertes Industriegase‑ und Engineering‑Geschäft, das auf der Produktion, Verflüssigung, Verteilung und vertraglich gebundenen Versorgung von Gasen sowie dem Bau entsprechender Anlagen beruht.

Der Ausgangsstoff Luft ist „kostenlos“. Dank des Einsatzes von Energie wird die Luft heruntergekühlt und in ihre Bestandteile zerlegt, wobei diese unterschiedliche Siedepunkte haben. Anschließend erfolgt der Transport zu den Kunden. Dazu kommen wir gleich.

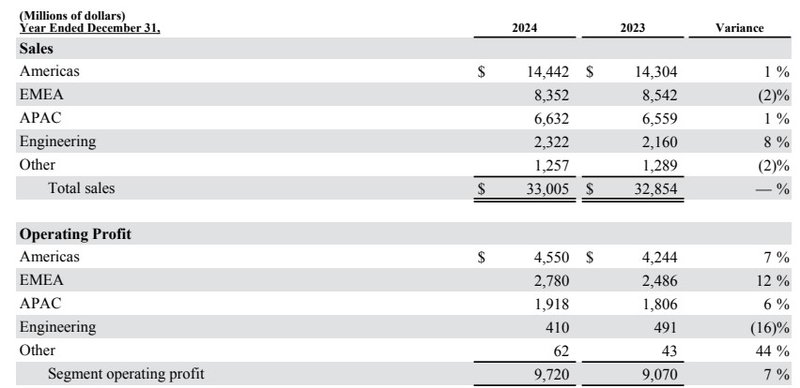

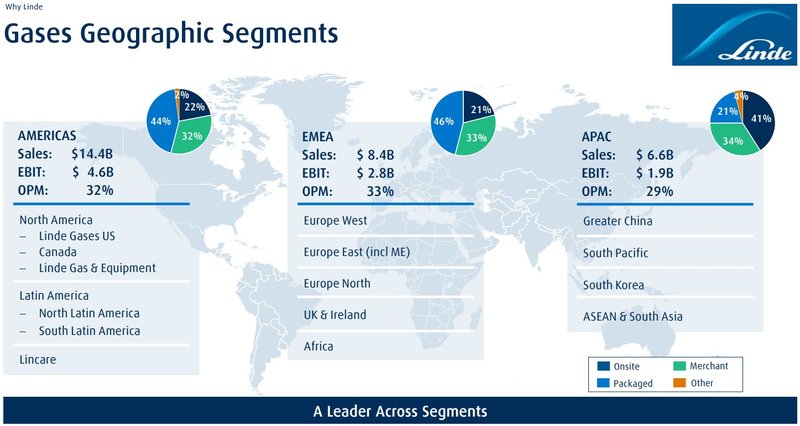

Die Geschäftstätigkeit von Linde umfasst zwei Hauptproduktlinien: Industriegase und Engineering. Wie in der folgenden Grafik dargestellt, wird der Geschäftsbereich Industriegase von Linde auf geografischer Basis verwaltet, wobei drei der berichtspflichtigen Segmente des Unternehmens vertreten sind: Amerika, EMEA (Europa/Naher Osten/Afrika) und APAC (Asien/Südpazifik).

Die Geschäftssegmente von Linde (Quelle: Annual Report 2024, S. 25)

Die drei größten Marktsegmente von Linde geografisch gegliedert (Quelle: Investor Presentation, S. 15)

Im Jahr 2024 wurden 89 Prozent des Umsatzes von den drei geografischen Segmenten von Linde erzielt, während die restlichen 11 Prozent größtenteils auf das Segment Engineering und in geringerem Maße auf Sonstiges entfielen.

Das Engineering‑Geschäft gilt zyklischer als das weitgehend defensivere Gase-Geschäft. In dieser Sparte agiert das Unternehmen als sogenannter EPC‑Anbieter (Engineering, Procurement, Construction) für Luftzerlegungs-, Wasserstoff-, Synthesegas-, LNG- und andere Prozessanlagen, häufig für Linde selbst (vertikale Integration) oder externe Kunden. Sonstige umfasst Unternehmenskosten und einige kleinere Unternehmen, die einzeln nicht die quantitativen Schwellenwerte für eine gesonderte Darstellung erreichen.

Innerhalb der Gase‑Segmente stellt die Region Americas den größten Block mit rund 44 Prozent der Konzernumsätze, gefolgt von EMEA (Europa/Naher Osten/Afrika) mit etwa 26 Prozent und APAC (Asien/Pazifik) mit rund 20 Prozent. Für Linde sind vor allem die Vereinigten Staaten, China, Deutschland sowie mehrere größere Industrieländer in Europa und Lateinamerika bedeutend. Das mit Abstand wichtigste Einzelland sind die Vereinigten Staaten, die zuletzt rund 11,5 Mrd. USD Umsatz beitrugen und damit etwa ein gutes Drittel des Konzernumsatzes ausmachen. Die restlichen zwei Drittel der Erlöse verteilen sich auf rund 80 Länder.

Die geografische Verteilung des Gesamtumsatzes von Linde nach Ländern (Quelle: Annual Report 2024, S. 86)

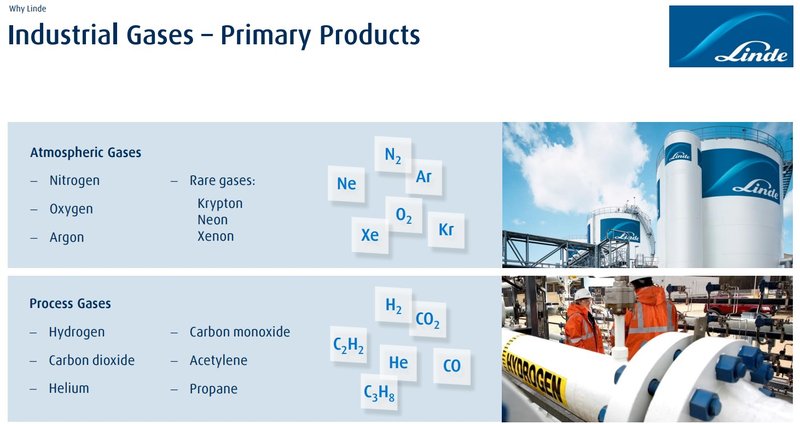

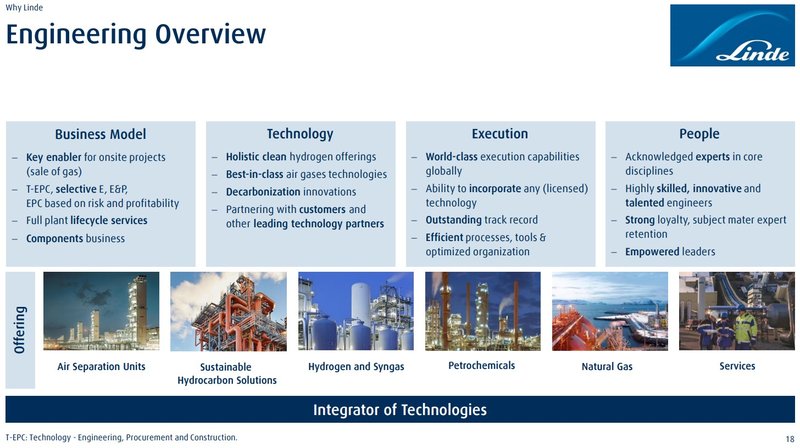

Was das Produktportfolio betrifft, konzentriert sich das Unternehmen auf die Herstellung und Verarbeitung von atmosphärischen Gasen wie Sauerstoff, Stickstoff, Argon und Edelgase sowie Prozessgasen wie Kohlendioxid, Helium, Wasserstoff, Elektronikgase, Spezialgase und Acetylen. Entlang der Wertschöpfungskette deckt Linde die komplette Prozesskette ab: Forschung und Prozessdesign (z. B. kryogene Lufttrennung, Wasserstoff‑ und CO₂‑Technologien), Planung und Bau von Anlagen, Betrieb von Luftzerlegungs-, Wasserstoff‑ und Spezialgasanlagen, Logistik (Pipelines, Tankwagen, Zylinderflotten) und die Integration beim Kunden (On‑Site‑Anlagen, Gase‑Management, digitale Überwachung). Die Engineering‑Sparte fungiert dabei als interner „Technologie‑Lieferant“, der neue Kapazitäten plant und skaliert.

Das Angebot an Industriegasen von Linde (Quelle: Investor Presentation, S. 4)

Die Engineering-Sparte von Linde (Quelle: Investor Presentation, S. 18)

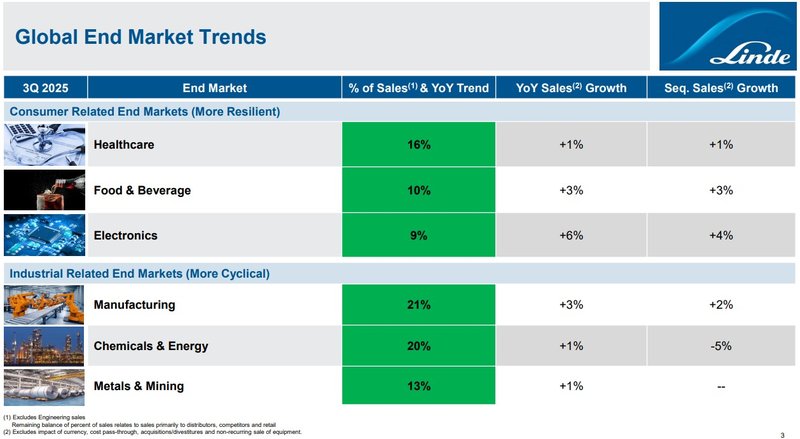

Kommen wir zu den relevanten Endmärkten, in denen die Produkte von Linde zum Einsatz kommen. Industrie‑, Spezial‑ und Medizingase werden an Kunden in Chemie, Metall, Elektronik, Energie, Gesundheitswesen, Nahrung/Genussmittel u. a. geliefert. In der Medizin werden die Gase beispielsweise in der Endoskopie und Beatmung eingesetzt. Die Lebensmittelindustrie nutzt die Gase zum Kühlen und Gefrieren von Lebensmitteln. Die Produkte finden sich auch in der Metallurgie (Stahlfrischung mit Sauerstoff, Wärmebehandlung), in der Gummi- und Kunststoffindustrie, im Bauwesen und in anderen Bereichen. Die größten Märkte sind Fertigung und Chemie & Energie mit jeweils 21 bzw. 22 Prozent des Umsatzes, gefolgt vom Gesundheitswesen mit 16 Prozent Umsatzanteil. Metalle & Bergbau, Lebensmittel & Getränke und Elektronik machen den restlichen Umsatz aus.

Die globalen Endmärkte von Linde (Quelle: Earnings Presentation Q3 2025, S. 3)

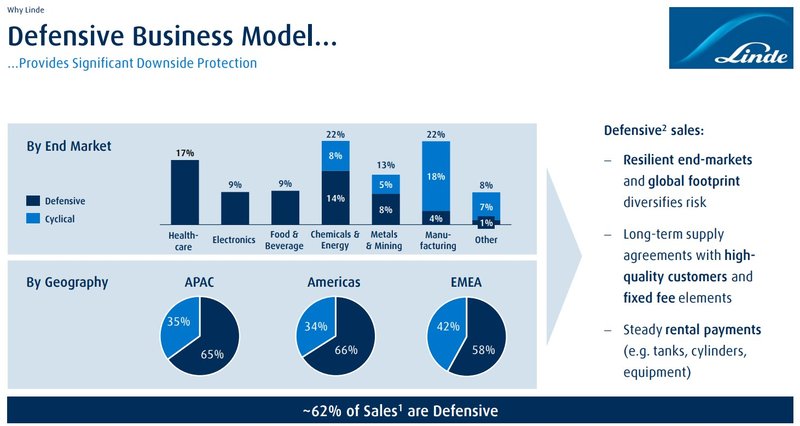

Bei den verkauften Industriegasen handelt es sich hauptsächlich um Stickstoff, Sauerstoff, Kohlendioxid, Wasserstoff und Argon, die in vielen Branchen vielfältige Anwendungsmöglichkeiten finden. Einige dieser Branchen sind sehr widerstandsfähig gegenüber makroökonomischen Konjunkturentwicklungen, wie das Gesundheitswesen, die Elektronikindustrie und die Lebensmittel- und Getränkeindustrie, während andere eher zyklisch sind, wie beispielsweise die Energie-, Chemie- und Bergbauindustrie.

Es ist wichtig zu beachten, dass diese zyklischen Branchen in ihren negativen Auswirkungen auf die Einnahmen von Linde recht begrenzt sind. Das liegt daran, dass diese Industriegase für viele dieser Unternehmen im Grunde genommen ein Produkt des täglichen Bedarfs sind, was bedeutet, dass sie ohne diese Industriegase überhaupt nichts verkaufen könnten. Diese außergewöhnliche Nachfrageunempfindlichkeit verleiht einem Produktportfolio viel Solidität. Kunden, die große Mengen an Gasen benötigen, sind an Verträge gebunden, die Mindestmengenvereinbarungen und Preissteigerungsklauseln enthalten. Diese langfristigen Verträge mit Kernkunden geben Linde einen vorhersehbaren Ausblick auf die zukünftige Umsatzentwicklung und untermauern den defensiven Charakter des Geschäftsmodells. Linde kategorisiert nach eigener Aussage knapp zwei Drittel seiner Industriegas-Umsätze als defensiv.

Der defensive Charakter des Geschäftsmodells von Linde (Quelle: Investor Presentation, S. 16)

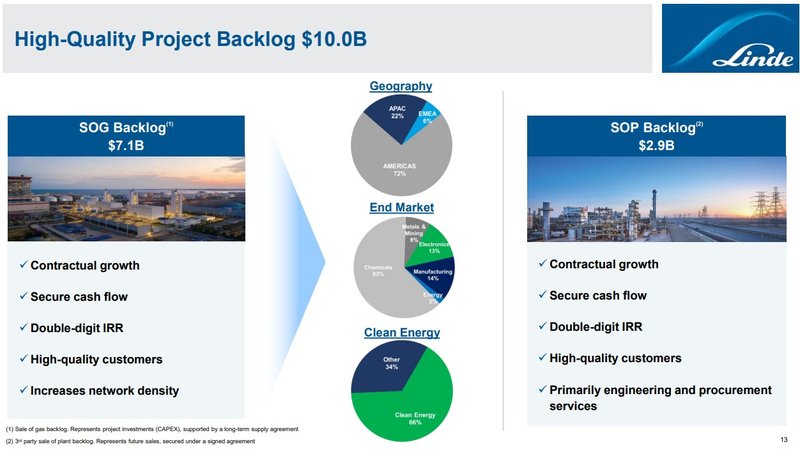

Bei Unternehmen wie Linde signalisiert der sogenannte „Project Backlog“, das ist eine Liste zukünftiger, bereits vertraglich fixierter Großprojekte wie insbesondere der Bau neuer Gasanlagen, eine hohe Umsatz- und Cashflow-Visibilität für Investoren. Linde berichtet für das dritte Quartal 2025 einen weiterhin sehr hohen Auftragsbestand, der die langfristige Wachstumsstory stark stützt und überwiegend aus Gasprojekten mit mehrjährigen Lieferverträgen besteht. Das Unternehmen hebt zudem hervor, dass ein wachsender Anteil des Auftragbestands direkt mit Energy‑Transition‑Themen verknüpft ist – insbesondere Clean Hydrogen, CO₂‑Abscheidung und Elektronikgase –, was die Mischung schrittweise in margenstärkere, strukturell wachsende Anwendungen verschiebt.

Wesentlich: Der größte Teil dieses Backlogs umfasst kapitalintensive, vertraglich abgesicherte Gasprojekte, die bei Inbetriebnahme aufgrund der langfristigen Vertragslaufzeiten 10–20‑jährige Cashflow‑Profile generieren und so Umsatzwachstum sichern. Für Linde verringern langfristige Verträge mit Ankerkunden das Risiko der für den Aufbau der Infrastruktur erforderlichen Anfangsinvestition erheblich, beide Vertragspartner haben dadurch für Planungssicherheit gesorgt. Sobald ein Großauftrag gesichert ist, baut Linde eine Anlage mit einer größeren Kapazität als die mit dem Kunden vereinbarte Mindestabnahmemenge verlangt. Diese überschüssige Produktion wird über den „Merchant”-Vertriebsmodus an Kunden verkauft. Industriegase werden oft über eine maximale Entfernung von einigen hundert Kilometern transportiert, sodass eine Produktionsanlage eine Art lokales Monopol bildet.

Der Projekt-Backlog von Linde im Q3 2025 (Quelle: Earnings Presentation Q3 2025, S. 13)

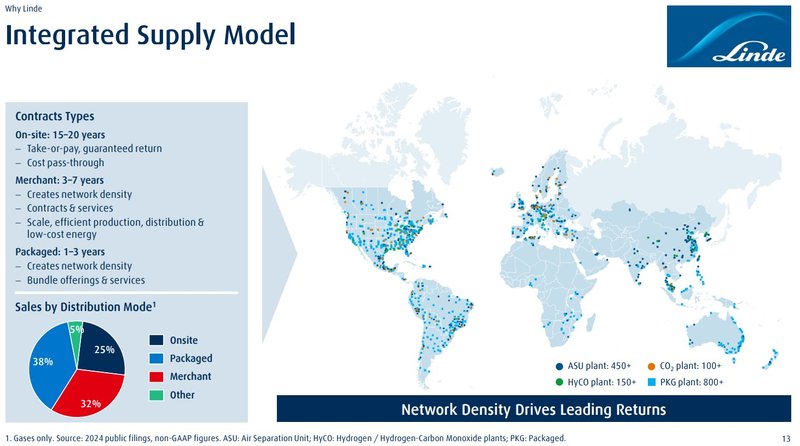

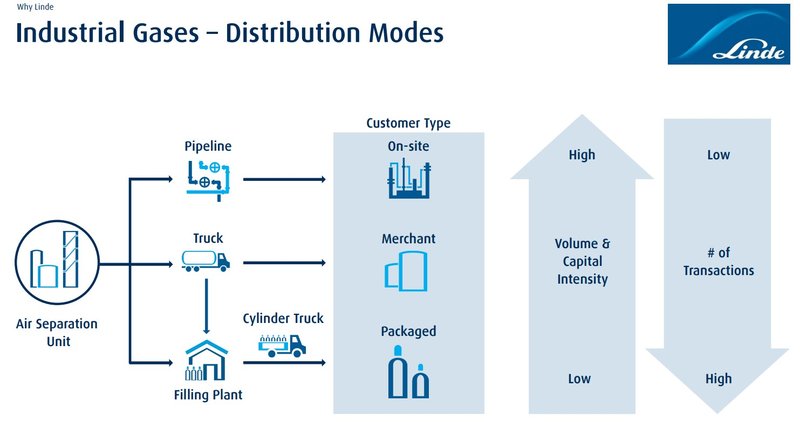

Wie bereits erwähnt deckt Linde somit die gesamte Wertschöpfungskette für Industriegase ab. Damit landen wir bei einem zentralen Eckpfeiler des Geschäftsmodells: der Logistik. Entweder liefert der Konzern das Gas selbst, über Zwischenhändler oder durch Installation einer Luftzerlegungsanlage, mit der das Gas vor Ort beim Kunden hergestellt wird bzw. via Pipeline:

Die integrierte Wertschöpfungs- bzw. Lieferkette von Linde (Quelle: Investor Presentation, S. 13)

Das etablierte Distributionsmodell basiert auf drei komplementären Säulen, die unterschiedliche Kundengrößen und Anwendungsfälle adressieren:

- On‑Site: Sehr große Industriekunden (z. B. Stahl, Chemie, Raffinerien) werden über Anlagen am oder nahe des Standorts und via Pipeline‑Netze versorgt. Verträge für die Vor-Ort-Distribution haben in der Regel eine Laufzeit von 10 bis 20 Jahren und enthalten Mindestabnahmeverpflichtungen (Take-or-pay-Verträge) sowie Preissteigerungsklauseln. Da der Kunde zwar eine nahtlose und störungsfreie Versorgung verlangt, aber in der Regel nicht immer 100 Prozent der Produktion benötigt, wird ein Teil der produzierten Industriegase auch für den Handelsmarkt verwendet. Insgesamt sorgt dieser Distributionskanal für eine hohe Auslastung und sichert planbare Cashflows

- Merchant: Das Handelsgeschäft liefert verteilbare Gase aus den oben genannten Produktionsanlagen mit Tanklastwagen zu den Lagerbehältern der Kunden, die einen mittleren bis hohen Bedarf an flüssigen Gasen haben. Je nach Art des Gases kann die mögliche Lieferentfernung kurz (Sauerstoff, Stickstoff) oder lang (Argon, Wasserstoff, Helium) sein. Die kurze Lieferstrecke für Sauerstoff und Stickstoff ist auf die relativ hohen Lieferkosten zurückzuführen. Dies macht es für Wettbewerber weniger attraktiv, eine Anlage in der Nähe einer bereits bestehenden Anlage zu errichten

- Packaged: Hier erfolgt die Distribution über Flaschengase und kleinere Tanks für zahlreiche kleinere Kunden in Industrie, Handwerk und Gesundheitswesen

Das Distributionsmodell von Linde im Überblick (Quelle: Investor Presentation, S. 6)

Der Vertrieb erfolgt überwiegend direkt über regionale Organisationen und Key‑Account‑Teams, ergänzt um digitale Bestellkanäle und technische Services. Dadurch ist Linde tief in die Prozesse der Kunden eingebettet und erhöht Wechselkosten zu anderen Wettbewerbern.

Die Anwendungsgebiete und die infrage kommenden Distributionskanäle von Linde (Quelle: Investor Presentation, S. 7)

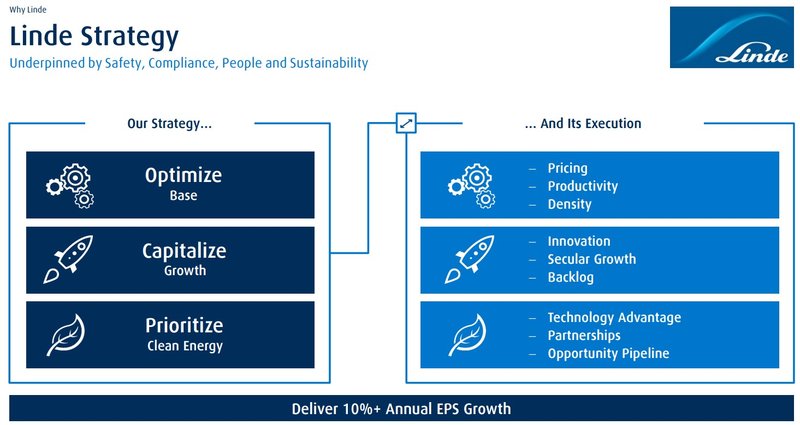

In der Unternehmensstrategie positioniert sich Linde als qualitativ führender, globaler Industriegase‑ und Engineering‑Champion mit Fokus auf hohe Kapitalrenditen, Preissetzungsmacht und selektives Wachstum. Das operative Modell zielt auf kontinuierliche Margenverbesserung durch Preisdisziplin, Mix‑Verbesserung in Richtung Ausbau der defensiven Kernsegmente (mehr Spezial‑ und Elektronikgase, Gesundheitswesen) und die Fortführung von Kosteneffizienzprogrammen ab. Die Engineering‑Sparte wird genutzt, um neue Großprojekte (z. B. Luftzerlegungs-, Wasserstoff‑, Ammoniak‑ oder LNG‑Anlagen) zu entwickeln und so langfristige Lieferverträge abzuschließen.

Die Unternehmensstrategie von Linde (Quelle: Investor Presentation, S. 20)

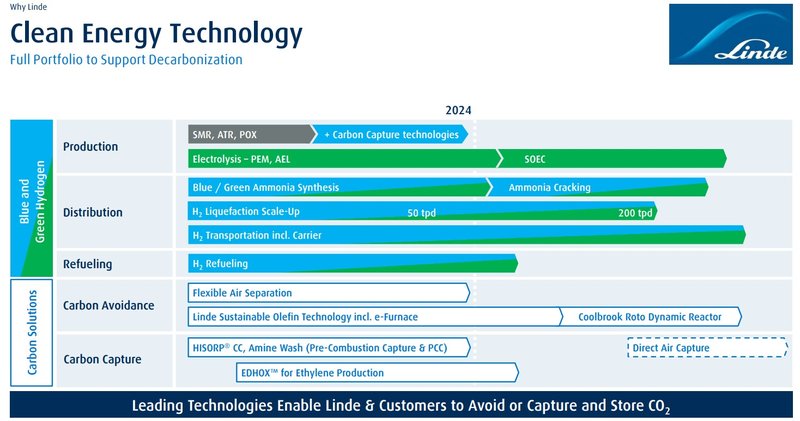

Linde verankert seine langfristigen Wachstumstreiber sehr klar rund um strukturelle Trends, die über den klassischen Industriezyklus hinausreichen. Ein zentraler Treiber ist die Dekarbonisierung: Wasserstoff (grau, blau, grün), Carbon Capture, Utilization & Storage (CCUS / CO₂‑Abscheidungs‑, Nutzungs- und Speicherlösungen) sowie Prozessoptimierung in Stahl, Chemie und Raffinerien bieten ein erhebliches Potenzial für den Projekt‑Backlog.

In der Wasserstoffindustrie produziert das Unternehmen grauen Wasserstoff aus Erdgas oder Methan mittels Dampfreformierung. Zusätzlich produziert Linde blauen und grünen Wasserstoff, die als saubere Energieträger gelten. Bei blauem Wasserstoff werden die Kohlenstoffemissionen der Anlage aufgefangen und entweder genutzt oder gespeichert. Grüner Wasserstoff wird durch Elektrolyse unter Verwendung erneuerbarer Energien oder durch Dampfreformierung von Biomethan hergestellt. Darüber hinaus gewinnt Linde Wasserstoff als Nebenprodukt aus der chemischen und petrochemischen Industrie zurück und produziert so kohlenstoffarmen, hochreinen Wasserstoff. Als ein Beispiel aus der unternehmerischen Praxis dient die Zusammenarbeit mit dem Düngemittelriesen OCI. Im Rahmen eines 1,9 Mrd. USD Investments fungiert Linde als langfristiger Lieferant von Stickstoff und blauem Wasserstoff in die Ammoniakfabrik von OCI im US-Bundesstaat Texas. Mittlerweile übernahm Woodside Energy das Projekt.

Das Portfolio von Linde für den Megatrend Energie-Transition (Quelle: Investor Presentation, S. 23)

Allgemein spricht Linde von einer mehrjährigen Projektpipeline bzw. einem Wasserstoff‑ und Clean‑Energy‑Backlog im Milliardenbereich. In den jüngsten Strategie-Updates teilte das Unternehmen eine Clean‑Energy‑ bzw. Wasserstoff‑ und Dekarbonisierungs‑Pipeline von bis zu 50 Mrd. USD über rund zehn Jahre und zusätzlichen 3 Mrd. USD mit, die speziell zur Dekarbonisierung der eigenen Operations bis 2028 reserviert sind. Linde bestimmt „Clean Hydrogen“ ausdrücklich als Eckpfeiler seiner Clean‑Energy‑Strategie. Ergänzt wird dies durch zusätzliche Investitionszusagen von mehreren Milliarden US‑Dollar in Dekarbonisierung bis zum Ende des Jahrzehnts und das Ziel, an einem adressierbaren Markt im Billionen‑Volumen zu partizipieren.

Als weiteres Expansionsfeld nennt Linde strukturelles Wachstum in Elektronik, Gesundheitswesen und ausgewählten Industrieanwendungen. In seinen Strategie‑ und Investorenunterlagen hebt das Unternehmen die steigende Nachfrage nach hochreinen Spezialgasen für Halbleiter‑ und Elektronikfertigung, nach Medizingasen und Gesundheitslösungen sowie nach Gasen für Lebensmittel, Pharma und hochwertige Fertigungsprozesse hervor. Diese Segmente wachsen deutlich schneller als die traditionelle Schwerindustrie und treiben den Mix in margenstärkere Anwendungen.

Linde sieht insbesondere die Elektroniksparte, die bereits einen signifikanten einstelligen Umsatzanteil stellt, als langfristigen Wachstumsanker, der von globalen Fabs‑Investitionen und Digitalisierungstrends profitiert. Rund 20 Prozent des Backlogs entfallen auf Industriegase für den Elektronikmarkt. Der Halbleitermarkt ist aufgrund der hohen Investitionen in die Expansion des Geschäfts und aufgrund von Reshoring-Programmen sehr attraktiv. Der CHIPS for America Act sowie Subventionsprogramme in Europa rund um das Thema „Digitale Souveränität“ fördern die Investitionen in Halbleiterwerke, um die Produktion über Taiwan und China hinaus zu expandieren. Linde nennt in öffentlichen Mitteilungen vor allem große, global führende Chip‑Hersteller als Kunden, ohne eine vollständige Liste aller Halbleiterkunden zu veröffentlichen. Explizit erwähnt werden insbesondere Samsung Electronics, Infineon Technologies sowie „führende Halbleiterhersteller“ in Singapur, Taiwan und anderen asiatischen Clustern.

Die Wachstumstreiber entlang der Wertschöpfungskette (Quelle: Investor Presentation, S. 24)

Zuletzt sieht Linde interne Effizienz‑ und Technologieinitiativen selbst als Wachstumstreiber, weil sie Margen heben und Kapazität für neue Investitionen schaffen. In neueren Strategiekommentaren hebt das Management unterschiedliche Digitalisierungs- und KI‑Programme wie beispielsweise optimierte Lieferketten oder „Predictive maintenance“ hervor.

Wie bereits im einleitenden Kapitel über die Unternehmensgeschichte erläutert, war die Fusion von Linde mit Praxair von großer strategischer Bedeutung. Diese milliardenschwere Transaktion bildete den Abschluss einer Konsolidierungswelle im Bereich Industriegase und hat dazu geführt, dass der Markt für Industriegase nun nur noch wenige große Akteure umfasst, die ein Oligopol bilden. Oligopolistische Branchen sind in der Regel gleichbedeutend mit hohen Eintrittsbarrieren durch neue Wettbewerber, was dem etablierten Playern in ihrer Preissetzungsmacht in die Hände spielt.

Dank der Fusion zum Marktführer im Oligopol (Quelle: Presentation Juni 2017, S. 3)

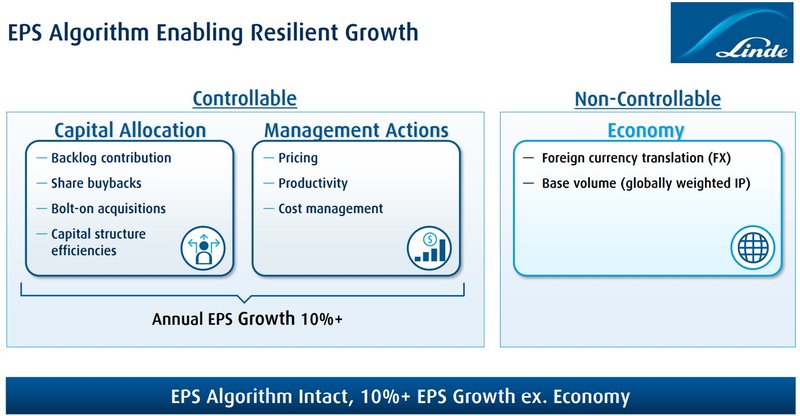

Größere M&A‑Transaktionen blieben nach der Praxair‑Fusion die Ausnahme. Fortan bevorzugt das Unternehmen kleinere Zukäufe mit klarer Synergie- und Renditelogik. Linde verfolgt eine transparente Kapitalallokationsstrategie, die Wachstum in der Energie- und Industriegase-Pipeline mit hohen Rückflüssen an Aktionäre und konservativer Bilanzpolitik verbindet. Das Management betont explizit einen EPS‑Wachstumspfad von mindestens zehn Prozent pro Jahr, wovon ein signifikanter Beitrag aus der Kapitalallokation (Investitionen, M&A, Aktienrückkäufe) stammen soll.

Der Algorithmus für das zukünftige EPS-Wachstum von Linde (Quelle: Investor Presentation, S. 34)

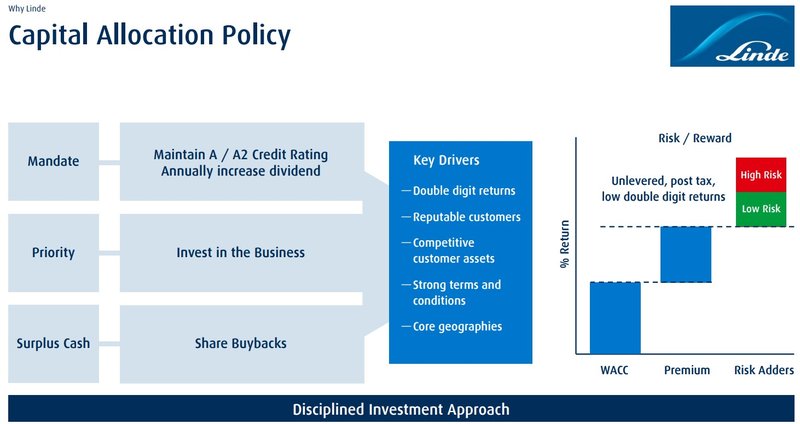

Aus einer finanziellen Perspektive priorisiert Linde die Aufrechterhaltung eines soliden Investment‑Grade‑Ratings und einer moderaten Verschuldung (Nettoverschuldungsgrad grob unter 1,5x des EBITDA), um auch in Abschwüngen investitionsfähig zu bleiben. Die interne Reihenfolge der Kapitalverwendung lässt sich damit wie folgt charakterisieren: zuerst Finanzierung hochrentabler Wachstumsprojekte, danach eine wachsende Dividende und schließlich opportunistische Aktienrückkäufe.

Die Kapitalallokation von Linde (Quelle: Investor Presentation, S. 26)

Die Eigentümer von Linde

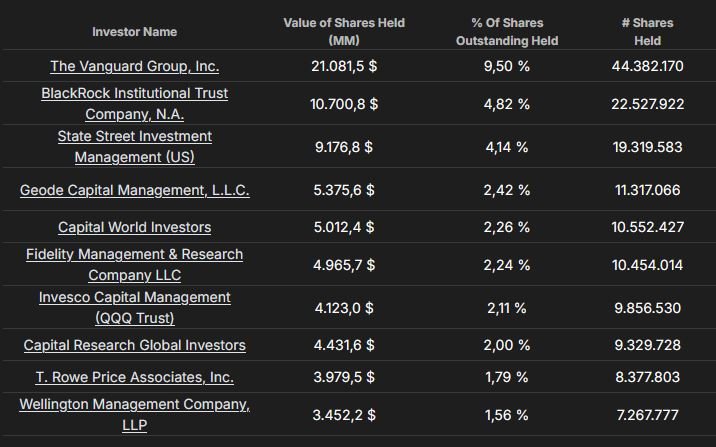

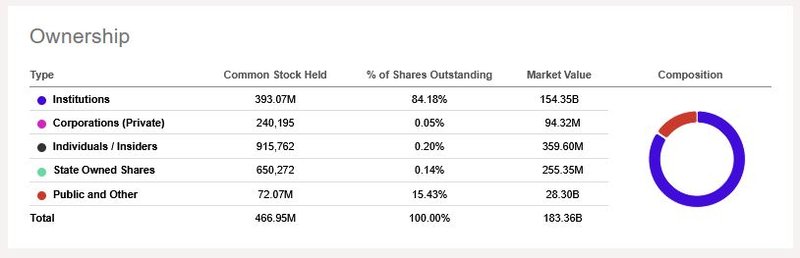

Beim Blick auf die Eigentümerstruktur von Linde fällt zunächst der hochgradige Anteil an institutionellen Investoren ohne dominante Einzelaktionäre oder Insider-Mehrheiten auf. Dieser beträgt über 85 Prozent der ausstehenden Aktien und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter, was nicht untypisch für Large Caps ist.

Der recht hohe Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Linde (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Linde (Quelle: Seeking Alpha*)

Das Management von Linde

Seit März 2022 fungiert Sanjiv Lamba als Chief Executive Officer und Mitglied des Board of Directors von Linde. Ab 31. Januar 2026 übernimmt er zusätzlich die Rolle des Chairman, nach dem Rücktritt von Steve Angel. Lamba startete 1989 bei BOC India in der Finanzabteilung und stieg bis 2001 zum Managing Director des indischen Geschäfts auf. Er arbeitete in mehreren Regionen wie Indien, Großbritannien, Singapur und Deutschland, wo er Mitglied des Executive Board von Linde AG war. Lamba hält knapp 100.000 Aktien seines Arbeitgebers.

Neben Lamba saßen folgende „Named Executive Officers“ (NEOs) im Vorstand bis zum Ende des letzten Geschäftsjahres:

- Matthew J. White, EVP Chief Financial Officer (CFO)

- Sean F. Durbin, EVP Chief Operating Officer (COO)

- Guillermo Bichara, EVP Chief Legal Officer

- David P. Strauss, EVP Chief Human Resources Officer (ab März 2026 im Ruhestand)

Das Top-Management von Linde (Quelle: Offizielle Website)

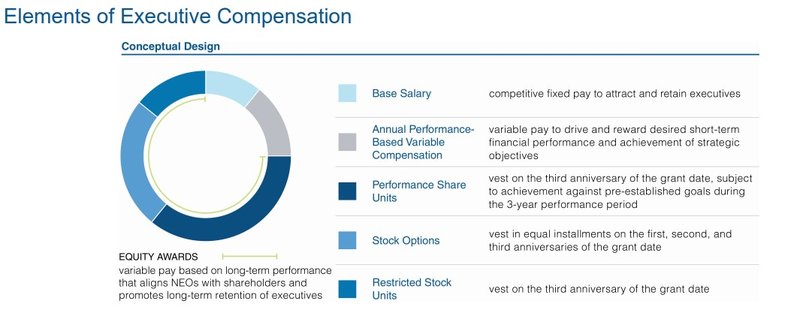

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: Der jährliche Bonus und sogenannte langfristige Incentivierungen (Long-Term Incentives). Beide variablen Gehaltsbestandteile werden durch zu erhaltende Aktien (Stock-based compensation) und Cash vergütet. Bei Letzteren erfolgt die Auszahlung an die Executives über einen Mehrjahreszeitraum.

Vergütungsschema von Linde (Quelle: Proxy Statement 2025, S. 43)

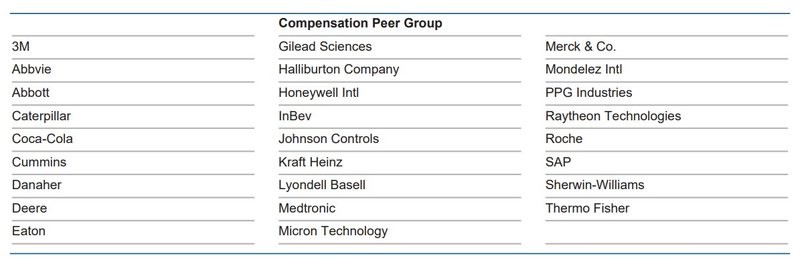

Linde orientiert sich in der Gestaltung der Vorstandskompensation an einer diversen, nicht ausschließlich brancheneinschlägigen Peer-Group bestehend aus den folgenden 26 Unternehmen:

Peer-Group für die Vorstandsvergütung von Linde (Quelle: Proxy Statement 2025, S. 46)

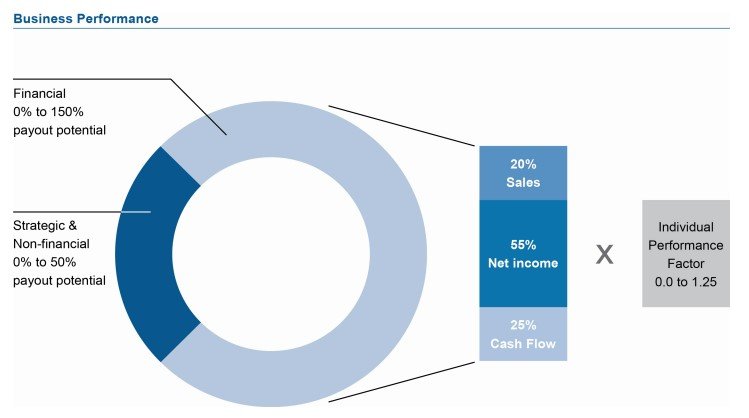

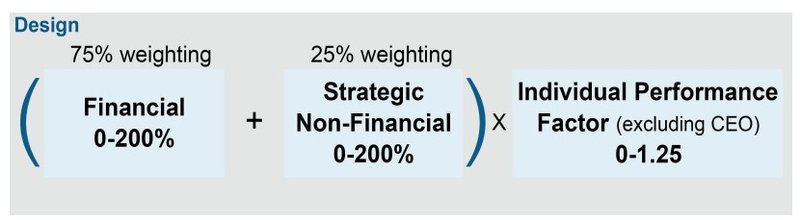

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Finanzziele (75 Prozent Gewichtung) und nichtfinanziellen Zielen (25 Prozent Gewichtung) ist in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar.

Finanzziele und Bonusberechnung von Linde (Quelle: Proxy Statement 2025, S. 48)

Berechnung des Gesamtbonus für alle Vorstände außer dem CEO (Quelle: Proxy Statement 2025, S. 50)

Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von einer variablen Bar- und Aktienvergütung. Das Grundgehalt beträgt bei den NEOs maximal 20 Prozent, beim CEO sind es 7 Prozent. Somit wird eine messbare Entscheidungsgrundlage für die Bewertung der Jahresperformance transparent vom Unternehmen zur Verfügung gestellt:

Performance des Managements von Linde gemessen an den Finanzzielen (Quelle: Proxy Statement 2025, S. 51)

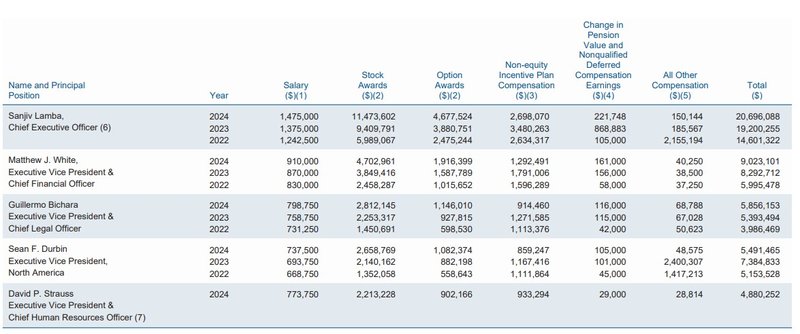

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Linde für das Geschäftsjahr 2024 (und der Vergleich mit den Jahren 2023 und 2022):

Total Compensation von Linde (Quelle: Proxy Statement 2025, S. 58)

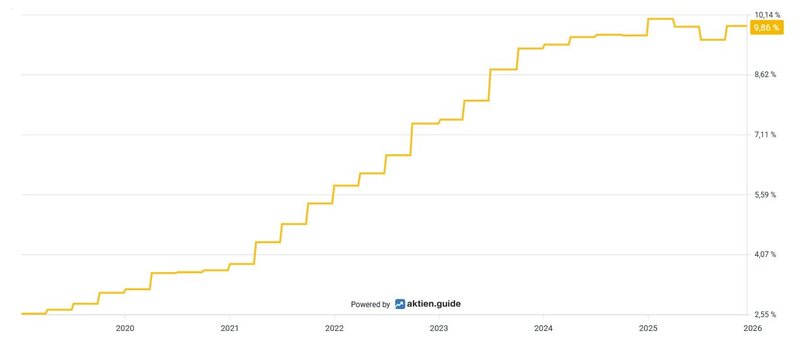

Abschließend möchte ich noch auf den Return on Invested Capital (ROIC) eingehen. Er gehört zu den geeignetsten Kennzahlen zur Messung der Managementleistung, da der ROIC direkt die Effizienz der Kapitalallokation widerspiegelt. Der ROIC sagt damit aus wie rentabel das Management unabhängig von Finanzierungsstrukturen oder Financial Engineering das eingesetzte operative Gesamtkapital (Eigen- und Fremdkapital) in wertschöpfende Investitionen umwandelt.

Ein hoher ROIC, der idealerweise 2 bis 5 Prozentpunkte über den Kapitalkosten liegt, zeigt, dass das Management kluge Entscheidungen trifft: Es investiert nur in Projekte mit überdurchschnittlicher Rendite, vermeidet Kapitalverschwendung und schafft langfristigen Mehrwert für die Aktionäre. Sinkende ROIC-Werte hingegen signalisieren Fehlinvestitionen oder abnehmende Wettbewerbsvorteile. Im Falle von Linde liegen wir bei industrieführenden 9,9 Prozent. Wie in der untenstehenden Grafik ersichtlich, hat sich der Wert von Linde in den letzten Jahren unglaublich verbessert. Dies ist auf das organische Umsatzwachstum und stetige Steigerungen der Rentabilität zurückzuführen. Eine konstant hohe Kapitalrendite in Verbindung mit kontinuierlichen Reinvestitionen in das Geschäft führen zu einer langjährigen Wertschöpfung für uns Anleger.

Die ROIC-Entwicklung von Linde (Quelle: aktien.guide*)

Die Wettbewerbssituation – fundamentaler Vergleich

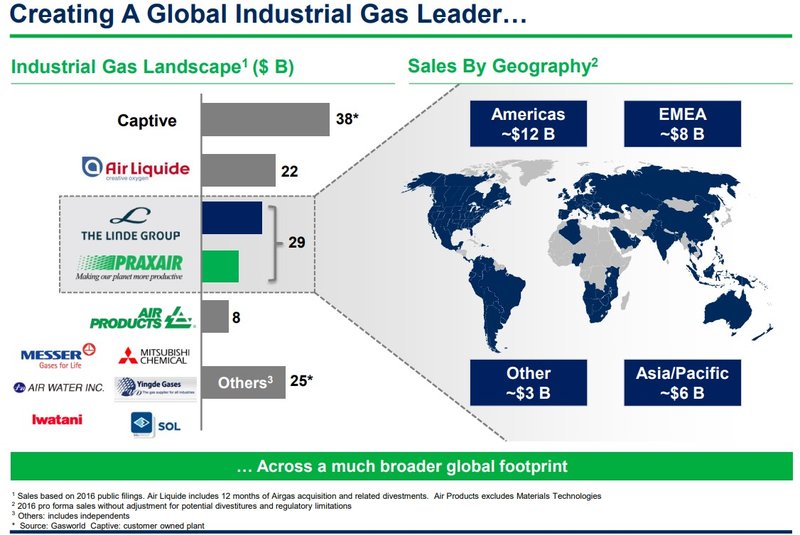

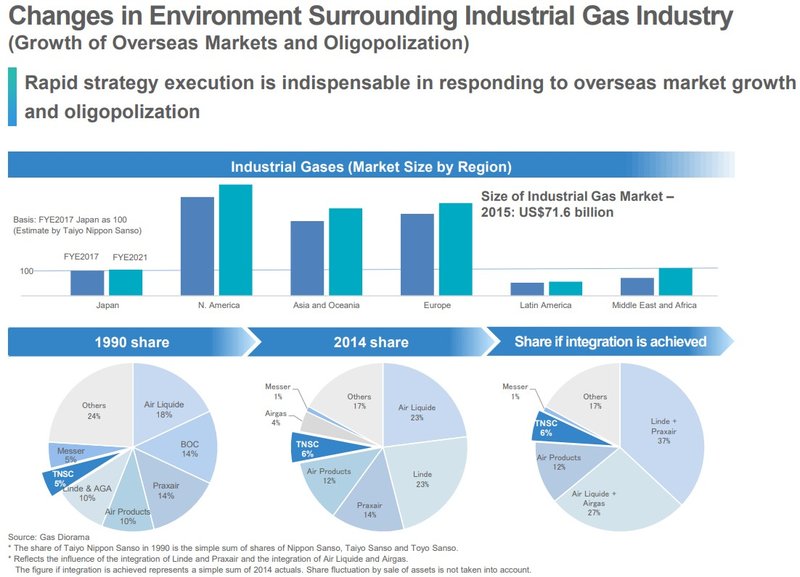

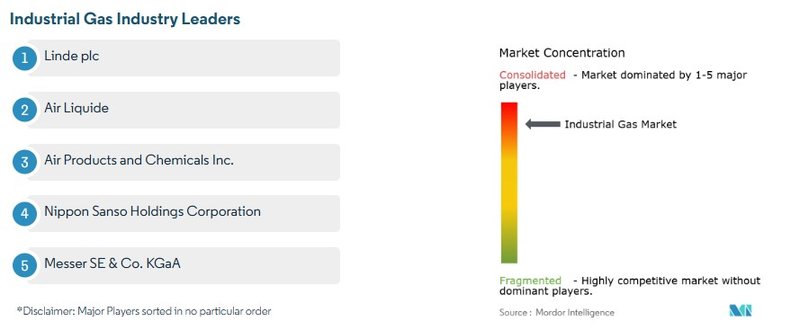

Die Industriegase-Branche charakterisiert ein globales Oligopol mit wenigen großen Anbietern, das sich durch hohe Eintrittsbarrieren, kapitalintensive Anlagen und sehr langfristige Kundenbeziehungen auszeichnet. Strukturell gilt der Markt als stark konsolidiert. Rückblickend kann die Fusion zwischen Linde und Praxair wahrscheinlich als letzter Schritt in einem jahrzehntelangen Konsolidierungsprozess angesehen werden. Wenn wir das deutsche Unternehmen Messer, den weltweit größten privaten Industriegashersteller, miteinbeziehen, decken wir den größten Teil des weltweiten Industriegasmarktes ab.

Die Branche am Ende der Konsolidierungsphase? (Quelle: Presentation Nippon Sanso 2018, S. 7)

Die vier größten Player – Linde, Air Liquide, Air Products & Chemicals und Nippon Sanso – kontrollieren zusammen über 80 Prozent des globalen Marktes. Weltweit erzielen Industriegase-Anbieter einen Gesamtumsatz von deutlich über 110 Mrd. USD, wobei Linde aktuell als größter Anbieter gilt (gefolgt von Air Liquide), während außerhalb des Oligopols nur noch regionale oder Nischenanbieter (z. B. in Asien oder dem Mittleren Osten) eine Rolle spielen. Die bereits zuvor beschriebene Standortgebundenheit des Marktes für Industriegase führt dazu, dass es fast keinen lokalen Wettbewerb gibt. Aufgrund der Kosteneffizienz wäre es für keinen der großen Akteure sinnvoll, um Marktanteile rund um eine bereits in Betrieb befindliche Anlage zu kämpfen. Dies wiederum führt zu einer sehr hohen Preissetzungsmacht.

Die Wettbewerbskonzentration im Industriegasmarkt (Quelle: Mordor Intelligence)

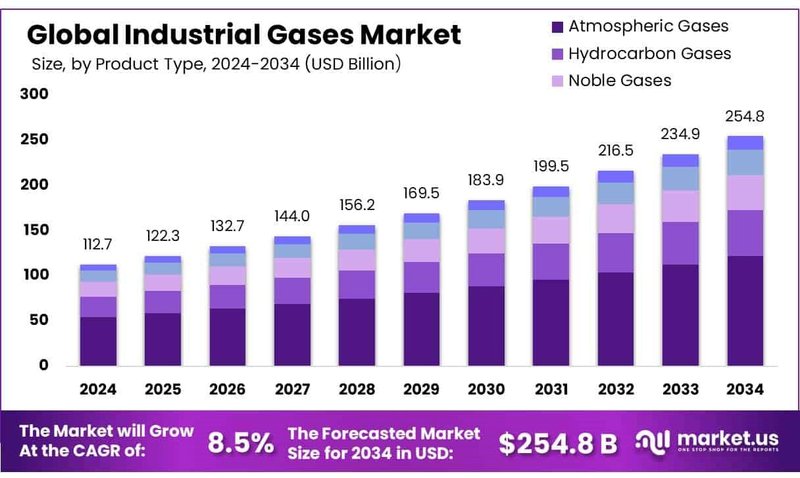

Laut diesem Report soll der Markt bis 2034 um 8,5 Prozent pro Jahr wachsen. Diese bemerkenswerte Wachstumsdynamik würde innerhalb von zehn Jahren mehr als einer Verdopplung des Marktvolumens gemessen am Gesamtumsatz entsprechen.

Die Wachstumserwartungen bis 2034 (Quelle: market.us)

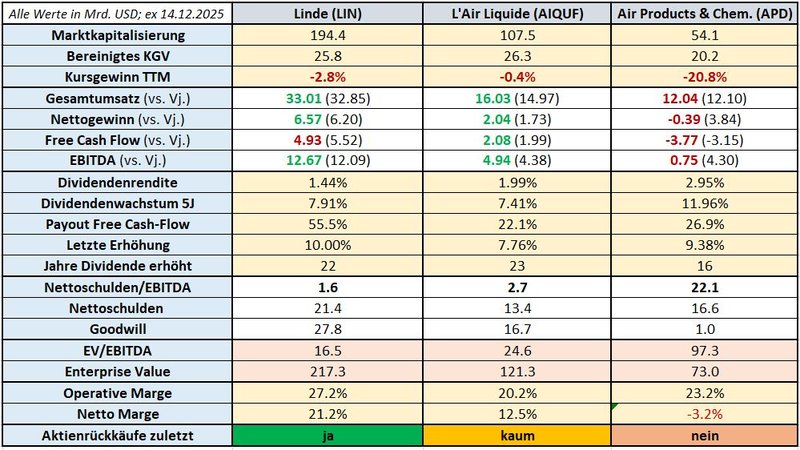

Der Charakter des Geschäftsmodells von Linde in Verbindung mit meinen ausgewählten Parametern ergibt ein überschaubares Spektrum an infrage kommenden Kandidaten für den Wettbewerbsvergleich. Inhaltliche Unterscheidungsmerkmale in der Bedeutung der einzelnen Produkt- und Kundensegmente, die Gewichtung einzelner geografischer Regionen, etc. sind allesamt Bestandteile, die gesondert im Rahmen einer qualitativen Unternehmensanalyse der im Vergleich herangezogenen Unternehmen zu bewerten sind.

Warum ich dies immer wieder betone, kann am Beispiel von Air Products & Chemicals kurz erklärt werden. APD ist in rund 50 Ländern tätig und verfolgt einen stärker fokussierten Ansatz als Linde. Das Unternehmen hat erhebliche Mittel in die Energie-Transition investiert, insbesondere in groß angelegte Wasserstoff- und Kohlenstoffabscheidungsprojekte. Zwar stützt es sich auch bei seinem Kerngeschäft mit Gas auf langfristige Verträge, doch hat sich die Strategie von APD in den letzten Jahren zunehmend auf Großprojekte im Zusammenhang mit der Energiewende verlagert. Das US-Unternehmen befindet sich derzeit in einer gravierenden Umstrukturierungsphase. Denn Anfang dieses Jahres hat APD mehrere Projekte im Bereich Clean Energy aufgrund von regulatorischen Verzögerungen und Kostendruck gestrichen. Zwar setzten diese Ausstiege erforderliches Kapital frei, doch wirft diese Entscheidung auch Fragen zur langfristigen Ausrichtung auf. Der Fokus liegt ganz auf dem wegweisenden Wasserstoffprojekt NEOM in Saudi-Arabien, das derzeit zu etwa 90 Prozent fertiggestellt ist und ab 2027 die ins Stocken geratene Cashflow-Generierung wieder in Schwung bringen soll.

Schlussendlich dient die von mir ausgewählte Peer-Group bestehend aus Air Liquide und APD primär der allgemeinen Einordnung mit eher „illustrativem Charakter“. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von Linde mit Air Liquide und Air Products & Chemicals (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Mit Blick auf die Gesamtperformance in den letzten zehn Jahren lieferte Linde den höchsten Total Return, gefolgt von Air Liquide.

Performance-Vergleich gemessen am Total Return von Linde, Air Liquide und Air Products & Chemicals (Quelle: Seeking Alpha*)

Das Finanz-Lagebild von Linde

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfe ich nun einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Linde. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

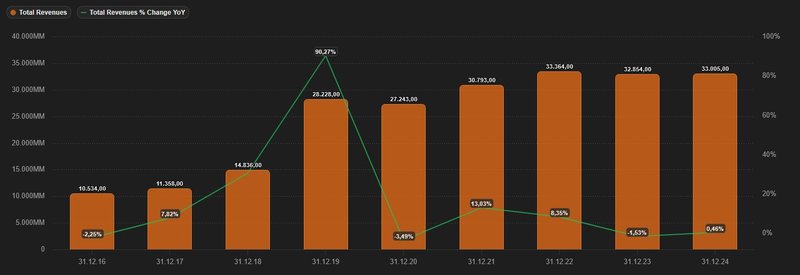

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt stieg die Top-Line in den letzten fünf Jahren um 4,4 Prozent p.a.

Entwicklung des Umsatzes von Linde (Quelle: tikr.com)

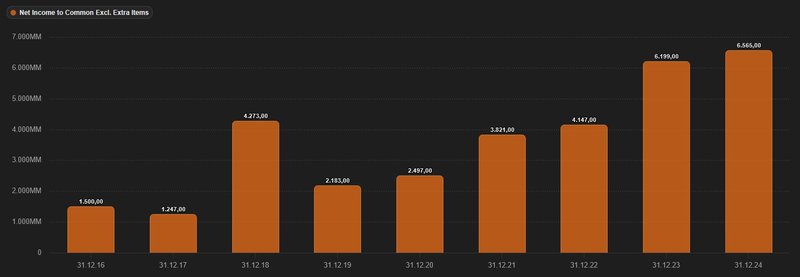

Beim von Sondereffekten bereinigten Gewinn sehen wir seit der Fusion zwischen Linde und Praxair eine langfristig nach oben gerichtete Entwicklung. Im Durchschnitt wuchs der Nettogewinn in den letzten fünf Jahren um 25,9 Prozent pro Jahr. Ziehen wir das abgelaufene Geschäftsjahr 2024 heran, so stieg der bereinigte Gewinn um 6 Prozent. Linde erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 6,57 Mrd. USD (2023: 6,20 Mrd. USD).

Entwicklung des Gewinns von Linde (Quelle: tikr.com)

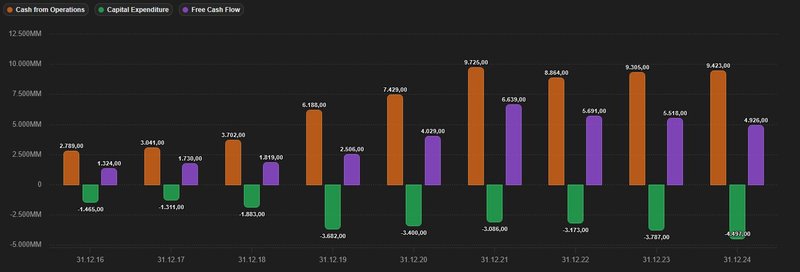

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen zeigt sich das Zusammenspiel aus operativem, freiem Cashflow sowie Kapitalinvestitionen (CapEx) im Zeitraum 2016 bis 2024 wie folgt:

Entwicklung des Free Cashflows von Linde (Quelle: tikr.com)

In den vergangenen fünf Jahren reduzierte das Management durch Aktienrückkäufe die Anzahl der ausstehenden Aktien um insgesamt 11 Prozent.

Aktienrückkäufe von Linde (Quelle: aktien.guide*)

Das im Oktober 2023 genehmigte Aktienrückkaufprogramm umfasst ein Volumen im Wert von 15 Mrd. USD. Mit Ende September 2025 ist dem Management ein Pouvoir von 8,7 Mrd. USD für Aktienrückkäufe eingeräumt, d.h. in den letzten zwei Jahren wurde eigene Aktien im Ausmaß von 6,3 Mrd. USD zurückgekauft.

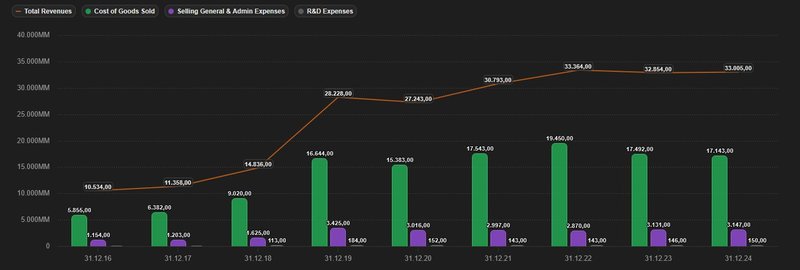

In der Kostenstruktur von Linde fällt auf, dass die langfristig steigenden Gesamtumsätze in den letzten Geschäftsjahren stärker gewachsen sind als die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative Expenses). Das bedeutet, dass das organische Umsatzwachstum von Linde direkt in den Gewinn fließt und zu einer Steigerung der Rentabilität führt. Dies ist das Ergebnis von Skaleneffekten, die häufig in oligopolistischen Märkten zu beobachten sind.

Aufwendungen von Linde (Quelle: tikr.com)

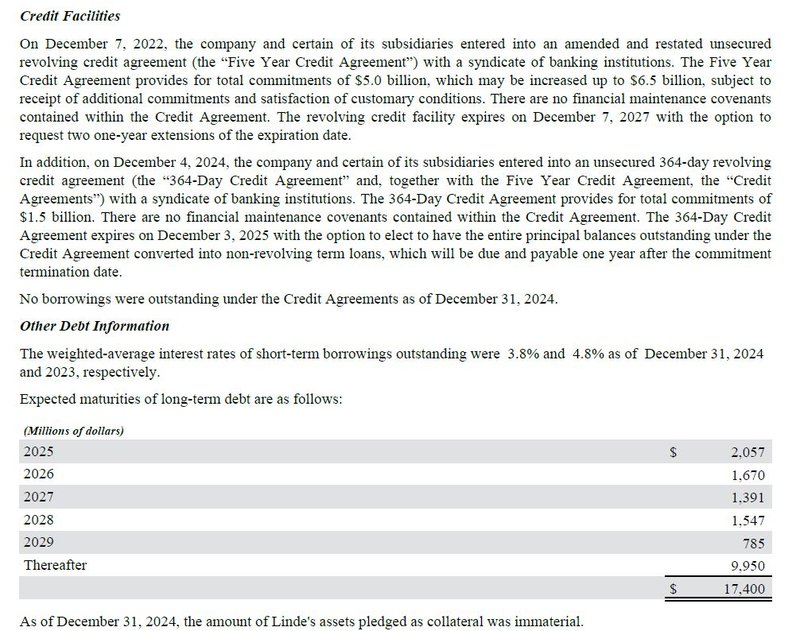

Ein kritischer Blick auf die Verschuldungssituation zeigt, dass die zinstragenden Finanzverbindlichkeiten 22,6 Mrd. USD betragen, denen zu Ende des Geschäftsjahres 2024 liquide Mittel und Wertpapiere von 4,9 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 17,7 Mrd. USD. Im Verhältnis zum EBITDA von 12,7 Mrd. USD errechnet sich eine Ratio von 1,4. Dieser branchenabhängige Wert liegt deutlich unter der als kritisch angesehenen Schwelle von 3.

Entwicklung der Nettoverschuldung und EBITDA von Linde (Quelle: tikr.com)

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen gegenüber steigenden Leitzinsen ist und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die kumulierten Fälligkeiten der langfristigen Verbindlichkeiten betragen bis zum Jahr 2029 insgesamt ca. 7,5 Mrd. USD. Über 80 Prozent der langfristigen Schulden sind fix verzinst und unterliegen somit keinem Zinsänderungsrisiko.

Die Fremdkapitalstruktur von Linde (Quelle: Annual Report 2024, S. 68)

Standard & Poor‘s bestätigte im Mai 2025 das Kreditrating des Unternehmens mit Investment Grade A.

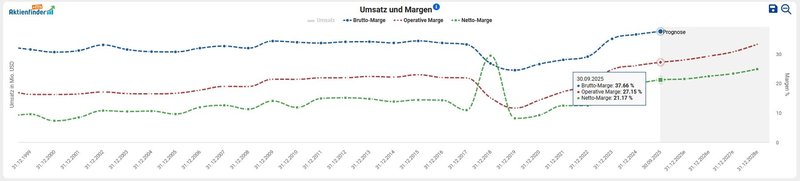

Zuletzt betrachten wir die Profitabilität von Linde anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Die Konstanz in der Rentabilität des Geschäftsmodells zieht sich erkennbar von der Brutto-Marge bis zur Betriebsmarge durch. Seit dem Jahr der Fusion mit Praxair ist eine markante Verbesserung der Rentabilität zu beobachten. Linde ist es gelungen, Synergien aus der Konsolidierungsphase nach der Fusion zu ziehen, was beinahe zu einer Verdreifachung der Netto-Marge führte. Eine stabile bzw. wachsende Bruttomarge ist ein gutes Zeichen für die Preisgestaltungsmacht des Unternehmens.

Entwicklung der Margen von Linde (Quelle: Aktienfinder)

Chancen & Risiken von Linde

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Defensives Geschäftsmodell: Industriegase wie Sauerstoff, Stickstoff, Wasserstoff, Argon oder Spezialgase sind essenzielle „Enabling Inputs“, sprich Inputfaktoren, für Branchen von Stahl, Chemie, Elektronik und Automotive bis zum Gesundheitswesen und zur Lebensmittelverarbeitung – sie machen die Wertschöpfung vieler Industrien überhaupt erst möglich und sind kaum substituierbar. Diese Produkte stellen meist nur einen kleinen Kostenblock beim Kunden dar, was die Preissetzungsmacht der Anbieter erhöht. Ein großer Teil des Geschäfts – insbesondere On‑site- und Pipeline‑Versorgung – basiert auf langlaufenden Verträgen mit Mindestabnahme- oder Take‑or‑Pay‑Klauseln. Diese Verträge sichern den Kunden eine unterbrechungsfreie Versorgung, während Linde über viele Jahre planbare Umsätze und Cashflows erwirtschaftet, selbst wenn die tatsächliche Auslastung kurzfristig schwankt. Durch inflationsgeschützte Kundenverträge konnte das Unternehmen die Preise erhöhen. Zwei Drittel der Erträge aus dem Segment Industriegase stammen aus nicht-zyklischen bzw. stabilen Schlüsselindustrien

- Hohe Markteintrittsbarrieren: Die kapitalschweren Grundinvestitionen und Aufrechterhaltung der etablierten Infrastruktur wirken für diesen Wirtschaftszweig sehr wettbewerbshemmend. Die bereits sehr fortgeschrittene Konsolidierung bewirkte die Bildung eines Oligopols innerhalb der Branche. Weiters charakterisieren strukturell hohe Wechselkosten durch die tiefe Integration in die Lieferketten und langlaufende Kundenbeziehungen die Branche. Neue Wettbewerber müssten nicht nur Milliarden in Anlagen, Kapazitätsaufbau und Logistik investieren, sondern auch über Jahre Vertrauen, Zulassungen und Referenzen aufbauen, um gegen das bestehende Oligopol aus etablierten Anbietern wie Linde, Air Liquide, Air Products & Chemicals und Nippon Sanso überhaupt eine relevante Position erreichen zu können. Über Skaleneffekte stärkten die Platzhirsche ihre Wettbewerbsposition. Die lokale Ausrichtung des Geschäfts und ein geringer Distributionsradius bilden einen natürlichen Burggraben für die etablierten Branchenplayer. Industriegase wie flüssiger Sauerstoff, flüssiger Stickstoff oder flüssiges Kohlendioxid können über eine maximale Entfernung von rund 400 Kilometern wirtschaftlich transportiert werden. Über diese Entfernung hinaus übersteigen die Transportkosten den relativ geringen Wert der Ware

- Wachstumspotenzial: Linde profitiert von einem stabil wachsenden Markt mit moderater Dynamik. Im Allgemeinen wird der Bedarf an industriellen Gasen weiterhin ansteigen, getrieben durch langfristig steigender Wirtschaftsaktivität. Der Einsatz von blauem und grünem Wasserstoff als ein zentrales Element der Energie-Transition sowie die dauerhafte CO₂‑Speicherung in der Stahl- und Zementindustrie sind im Zeichen der Dekarbonisierung des industriellen Herstellungsprozesses und der Verringerung des hohen Energieaufwands wichtige Wachstumsfelder. Langfristig besteht eine große Nachfrage nach kohlenstoffarmen oder grünen Gasen für Kunden, während Spezialgase auch eine wichtige Rolle bei der Herstellung von Batterien, Brennstoffzellen, Solarzellen und Energieinfrastruktur spielen. Die Abscheidung, Nutzung und Speicherung von Kohlendioxid (CCUS) bleibt eine wichtige Technologie für die Schwerindustrie, die unvermeidbare CO₂-Emissionen verursacht. CCUS ist für die Bekämpfung der Emissionen aus der Fertigung von entscheidender Bedeutung und wird dies umso mehr sein, als die Kapazitäten in den kommenden Jahren weltweit ausgebaut werden. In Nordamerika sind die Hauptanwendungsgebiete Wasserstoff und Ammoniak. Im Jahr 2024 half Linde seinen Kunden, mehr als 96 Millionen Tonnen Kohlendioxidäquivalent einzusparen, mehr als doppelt so viel wie die Emissionen, die Linde aus seinem eigenen Betrieb verursacht hat. Ultrahochreine Gase sind in der gesamten Halbleiter-Lieferkette unverzichtbar. Tatsächlich stellen hochreine Gase für eine typische Fabrik nach Silizium selbst den größten Materialaufwand dar. Hier spielt auch der Trend in der Halbleiterindustrie zur Rückverlegung von Produktionsstätten in den USA eine Rolle (siehe das Projekt in Phoenix, Arizona). Das zugrunde liegende Industriegase‑Endmarktvolumen wächst global um 6 bis 8 Prozent pro Jahr, wobei die Region Asien-Pazifik als dynamischste Region und Anwendungen in Stahl, Chemie, Elektronik, Gesundheit und Lebensmittel als zentrale Treiber gelten. Linde profitiert dabei überproportional von On‑site‑Projekten und einem hohen, mehrjährigen Projekt-Backlog im zweistelligen Milliardenbereich. Zudem eröffnet der strukturelle Wandel wie eine alternde Bevölkerung im Bereich Gase im medizinischen Bereich neues Wachstumspotenzial

- Bilanz: Lindes Bilanz zeigt eine Kombination aus solider Verschuldungsstruktur, hoher Ertragskraft und starker Cashflow-Generierung, die im Branchenvergleich eher überdurchschnittlich ist. Der Nettoverschuldungsgrad ist mit rund 1,5x Net Debt/EBITDA tendenziell konservativ unterwegs. Linde verfügt über solide Liquiditätsreserven (Barmittel, ungenutzte Kreditlinien) und ein breit diversifiziertes Anleiheportfolio mit gestreckten Laufzeiten, sodass keine kurzfristigen Fälligkeiten dominieren. Im Gegensatz zu manchem Mitbewerber können die Wachstumsambitionen im Bereich Wasserstoff und Energietransition neben Dividenden und Aktienrückkäufen aus dem freien Cashflow finanziert werden

- Diversifikation: Linde verfügt über eine sehr breit gestreute Kundenbasis quer über den Globus verteilt. Linde erzielt Umsätze in allen großen Wirtschaftsregionen mit Schwerpunkten in Amerika, EMEA und Asien-Pazifik. Hierbei dominiert keine Region den Konzern in einem Extremmaß. Innerhalb dieser Regionen verteilt sich das Geschäft wiederum auf zahlreiche Länder. Das breite Portfolio reicht von Industriegasen über Spezialgase bis hin zu den verschiedenen Anwendungen. Ergänzt wird dies durch Engineering-Lösungen und Anlagenbau für Luftzerlegung, LNG, Wasserstoff, Ammoniak und andere Gasprozesse, wodurch Linde sowohl Betriebsgase als auch die dazugehörige Technologie liefert. Das Kerngeschäft im Gasebereich ist nach Supply-Modellen diversifiziert: On-site/Pipeline, Merchant und Packaged, ergänzt durch Healthcare- und Elektronik-Spezialgase. Diese Modelle unterscheiden sich in Vertragslaufzeiten, Preisformeln und Kapitalintensität und sorgen für eine Mischung aus sehr langfristig stabilen Cashflows (On-site) und flexibleren, margenstarken Volumina (Merchant/Packaged). Die Gase und Anlagen von Linde adressieren ein breites Spektrum an Branchen, darunter Chemie und Energie/Dekarbonisierung, Metallurgie, allgemeine Industrie/Manufacturing, Elektronik, Lebensmittel & Getränke sowie Gesundheitswesen. Damit hängen Volumen und Margen nicht von einem einzelnen Zyklus ab. Die Produkte und Dienstleistungen von Linde werden so gut wie überall in der Industrie benötigt. Diese Struktur macht das Geschäftsmodell relativ robust gegenüber Schocks in einzelnen Regionen oder Branchen, da sich die Schwankungen einzelner Branchen gegenseitig ausgleichen

- Cashflow-Generierung: Das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells, eine eigentümerfreundliche Kapitalallokation, einen disziplinierten Schuldenabbau sowie den Ausbau der Ertragsbasis durch organisches Wachstum ermöglichen. Zudem häufte das Unternehmen einen Anteil an eigenen Aktien („Treasury Stocks“) von mittlerweile 10,2 Mrd. USD an, die das verbuchte Eigenkapital vermindern, da sie nicht eingezogen bzw. vernichtet wurden. Treasury Stocks geben dem Unternehmen Gestaltungsspielraum in der Bilanz, bei möglichen Übernahmen (als Teil zur Finanzierung des Kaufpreises) oder bei zukünftigen Kapitalmaßnahmen

Risiken:

- Kapitalbedarf: Das Geschäftsmodell im Industriegasegeschäft erfordert hohe Anfangsinvestitionen in Luftzerlegungsanlagen, Wasserstoff- und Synthesegas-Anlagen, Pipelines, Speicherinfrastruktur und Logistik, die über lange Laufzeiten amortisiert werden müssen. Zudem ist die Branche sehr kapitalintensiv: Instandhaltung und Betrieb der Assets binden dauerhaft hohe CapEx und macht Linde in gewissem Maße exponiert gegenüber Zinsniveau, Refinanzierungskosten und mögliche Fehlinvestitionen. Linde und der Mitbewerb investieren enorm in den Aufbau einer Wasserstoffinfrastruktur. Trotz der positiven Marktprognosen und der günstigen Rahmenbedingungen aufgrund der weltweiten Bemühungen um eine Energiewende ist die Technologie noch weitgehend unbewährt, insbesondere hinsichtlich ihrer Anwendung im Mobilitätssektor. Sollte Wasserstoff die hohen Erwartungen nicht erfüllen, könnte dies für Linde versunkene Kosten in Milliardenhöhe bedeuten, die mit hohen Renditen in das Kerngeschäft hätten investiert werden können

- Goodwill: Aus früheren Akquisitionen, insbesondere der Praxair-Fusion 2018, resultiert eine hohe Position an Goodwill und anderen immateriellen Vermögenswerten. Negative Entwicklungen in einzelnen Geschäftsbereichen, höhere Kapitalkosten oder schwächere Wachstumsaussichten können zu Wertminderungsbedarf führen, der das Eigenkapital spürbar reduzieren und das Verhältnis von Schulden zu Eigenkapital verschlechtern würde. Das Risiko aus Firmenwertabschreibungen (Impairments) sollte beachtet werden

- Premiumaufschlag: Analog zum Investment in Waste Management kann ich mich nur wiederholen: Wenn man für ein hochwertiges Unternehmen einen hohen Preis zahlt, setzt man sich dem Risiko einer unterdurchschnittlichen Performance aus. Der Markt preist hohe Erwartungen in Linde ein. Für das Unternehmen wird es eine Herausforderung bleiben, diese „priced to perfection“ Erwartungen zu erfüllen bzw. übertreffen. Dieses Risiko hängt eng damit zusammen, ob und in welcher Gewichtung der zu bezahlende Kaufpreis für die Aktien in der Investitionsentscheidung eine Rolle spielt

- Operationale Risiken: Das Geschäftsmodell ist operativ komplex: Linde betreibt ein globales Netzwerk aus Großanlagen, Pipelines, Transportflotten und On-site-Produktionsstandorten, bei denen technische Störungen, Unfälle oder längere Ausfälle Sicherheitsrisiken, Vertragsstrafen oder hohe Wiederanlaufkosten verursachen können. Gerade bei pipeline-gebundenen On-site-Verträgen mit „take-or-pay“-Strukturen sind Zuverlässigkeit, Energieeffizienz und Wartungsregime entscheidend, um Lieferverpflichtungen einzuhalten und Margen nicht durch ungeplante Stillstände oder Energiepreisspitzen zu erodieren. Hinzu kommen allgemeine operationale Risiken wie Fachkräftemangel, IT- und Cyberrisiken, Projektabwicklungsrisiken im Engineering-Geschäft sowie Wechselkurs- und Länderrisiken in einem stark global diversifizierten Portfolio. Geopolitische Risiken können direkte Auswirkungen auf das Projektgeschäft zeitigen. Linde war durch den russischen Angriff auf die Ukraine vor allem über den Rückzug aus dem Russland-Geschäft, eingefrorene Vermögenswerte und Rechtsstreitigkeiten im Zusammenhang mit großen LNG-/Gasprojekten betroffen

- Regulierung & Politische Abhängigkeiten: Linde agiert in einem Umfeld strenger Umwelt-, Sicherheits-, Wettbewerbs- und Gesundheitsregulierung, das von Emissionsvorschriften über Genehmigungsverfahren bis hin zu spezifischen Anforderungen im Gesundheitswesen reicht. Ein Kernrisiko sind Verschärfungen beim Umwelt- und Klimaschutz, Exportkontrollen, Kartellauflagen etc. Diese können Kosten und Komplexität erhöhen, Projektfreigaben verzögern oder gar Marktchancen beschneiden; bei Verstößen drohen Bußgelder, Auflagen, Ausschlüsse aus Ausschreibungen und Reputationsschäden. Zudem unterliegt ein stark konzentrierter Markt regulatorischer Kartellaufsicht, was den unwahrscheinlichen Fall zukünftiger Großakquisitionen oder Konsolidierungsschritte einschränken kann. Denn Linde ist mittlerweile so dominierend geworden, dass die Wettbewerbsbehörden keine großen Übernahmen mehr durchwinken würden. Während Linde immerhin recht autonom auf ein moderates Wachstum zusteuert, benötigt der Konkurrent APD weiterhin politische und wirtschaftliche Unterstützung für die Infrastruktur im Bereich Clean Energy, damit sich die Investmentstrategie überhaupt auszahlen kann. Politischer Gegenwind bzw. der generelle Einfluss politischer Entscheidungen in puncto Subventionspolitik wie der „CHIPS for America Act“ für den massiven Ausbau der Halbleiterfertigung beinhalten ein Restrisiko in der Entwicklung langfristiger Infrastrukturprojekte

- Konjunkturabhängigkeit: Obwohl ein erheblicher Teil der Nachfrage aus relativ stabilen Bereichen wie Gesundheitswesen, Lebensmittel, Chemie und Versorgern stammt, bleibt Linde in zyklischen Segmenten wie Metallurgie, allgemeiner Industrie, Elektronik und der Energie-Aktivitäten von der globalen sowie regionalen Industriekonjunktur abhängig. Wirtschaftliche Abschwünge können über geringere Volumina, geringere Auslastung und verschobene Investitionsprojekte auf Umsatz und Profitabilität drücken. In Europa etwa belastet schwache Industrieaktivität derzeit Volumenwachstum und Asset-Auslastung. Zudem können Rezessionsängste und höhere Zinsen die Kapitalmarktbewertung zusätzlich beeinträchtigen, wenn Investoren die zyklischen Anteile des Ergebnisbeitrags stärker gewichten. Kurzfristig deuten keine Indikatoren auf einen rapiden Aufschwung der Industriekonjunktur in den assoziierten Endmärkten hin. Eine direkte Betroffenheit durch das Verhängen neuer Zölle ist für Linde weniger ein Thema, weil der Großteil der Industriegase vor Ort bzw. in der näheren Umgebung erzeugt werden sowie die Lieferketten von Linde sehr lokal und eng mit den Kunden verknüpft sind. Branchenanalysen zeigen, dass Zölle in energie‑ und exportintensiven Industrien zu spürbaren CapEx‑Kürzungen führen, was Linde über weniger Neuanlagen und geringere Gasvolumina trifft. Tatsächlich handelt es sich hierbei um exogene Faktoren, die nicht vom Unternehmen kontrolliert werden können

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Linde stehen.

Die aktuelle Bewertung der Linde Aktie

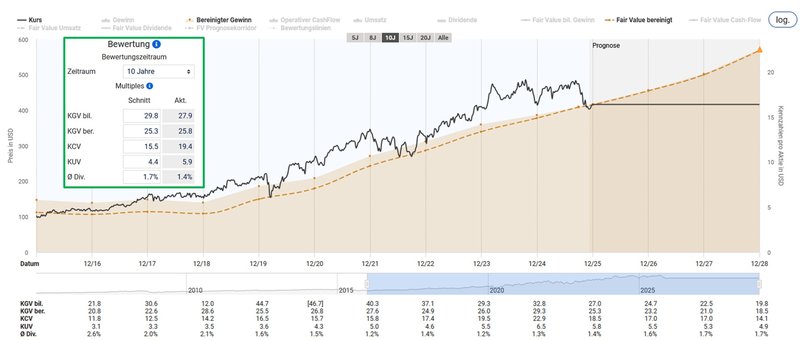

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 25,8 ist auf den ersten Blick eine moderate Überbewertung von Linde im Vergleich mit dem historischen Durchschnittswert von 25,3 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Linde (Quelle: Aktienfinder)

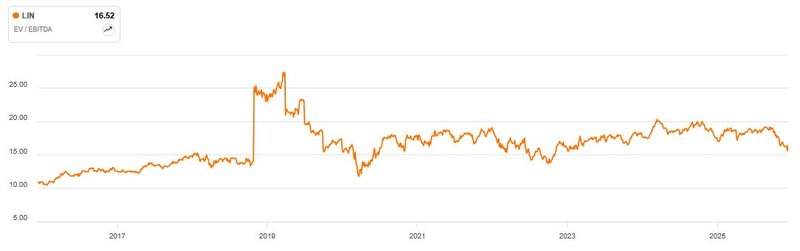

Bei „pro-Aktie“-Kennzahlen, die durch Aktienrückkäufe verzerrt werden können, bin ich skeptisch. Deshalb bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von Linde sehen wir, dass ein EV/EBITDA von 16,5 im Kontext der letzten drei Jahre als gute Gelegenheit angesehen werden kann, wenngleich man das Unternehmen im Jahr 2020 zu einem Multiple von unter 12 erwerben konnte.

Enterprise Value zu EBITDA von Linde (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Linde mit einem Wert von 42,5 für das EV/FCF-Ratio über dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken. Das liegt daran, dass Linde in den letzten Jahren die Kapitalinvestitionen massiv nach oben gefahren hat und dadurch den Free Cashflow reduzierte. Sobald sich die Investitionen in höhere Cashflows aus dem laufenden Betrieb materialisieren und der CapEx-Anteil wieder auf das Niveau vor 2024 zurückkehrt, kann sich dieses Multiple wieder stärker in Richtung einer günstigeren Bewertung bewegen. Deshalb ist die Einordnung dieses Ergebnisses mit Vorsicht zu genießen. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bildet es einen komplementären Baustein im Rahmenwerk unseres Analyseansatzes.

Enterprise Value zu Free Cashflow von Linde (Quelle: aktien.guide*)

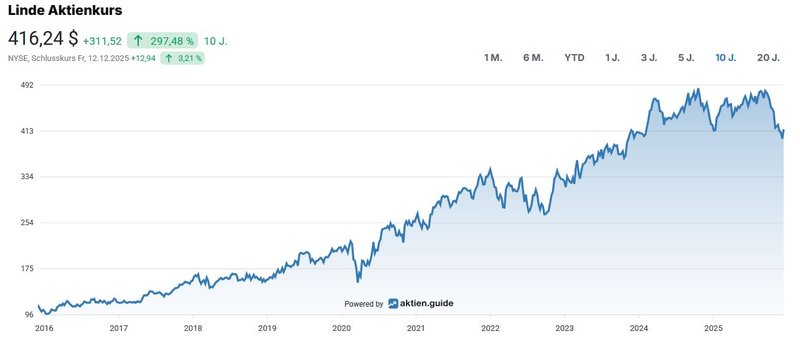

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 297 Prozent im Zehnjahresüberblick bzw. 14,8 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Linde (Quelle: aktien.guide*)

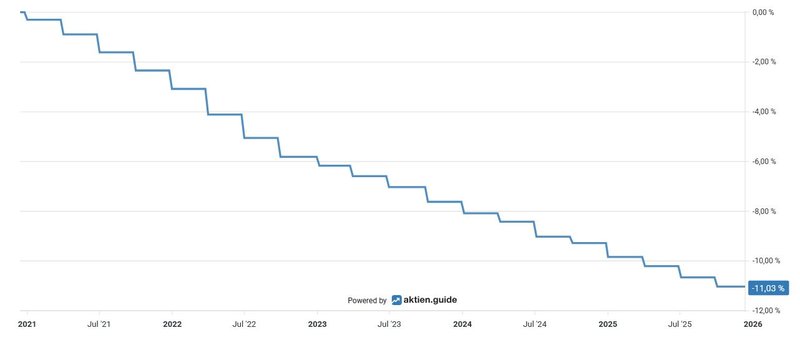

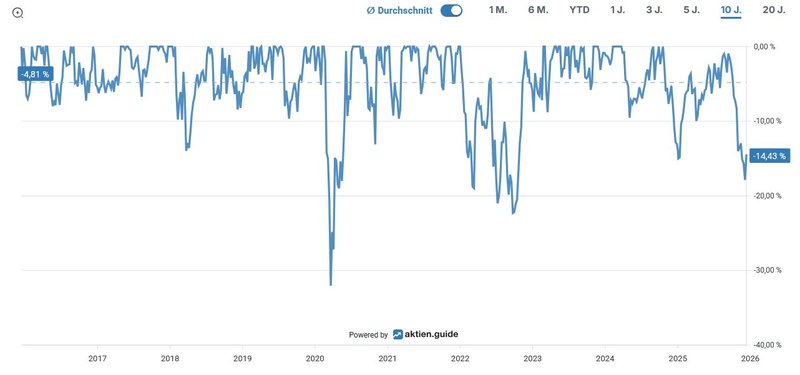

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 32 Prozent im Zuge der Coronapandemie im Jahr 2020. Insgesamt sehen wir einen sehr stabilen Kursverlauf abgesehen von zwei kürzeren Phasen, in denen der Kurs mehr als 20 Prozent nachgab:

Unterwasser-Chart von Linde (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Linde gemessen am Total Return inklusive erhaltener Dividenden, eine Gesamtperformance von rund 390 Prozent für den Anleger:

Total Return von Linde (Quelle: Seeking Alpha*)

Die Dividendenqualität von Linde

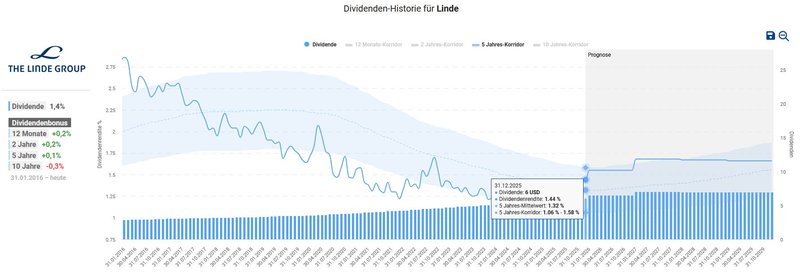

Bei der Betrachtung der Dividendenhistorie fällt auf, dass Linde einen Track Record von 32 Jahren wachsender Dividenden ausweist. Damit befindet sich der Industriegashersteller im erlesenen Kreis der Dividendenaristokraten, die mindestens 25 Jahre in Folge die Dividende steigerten.

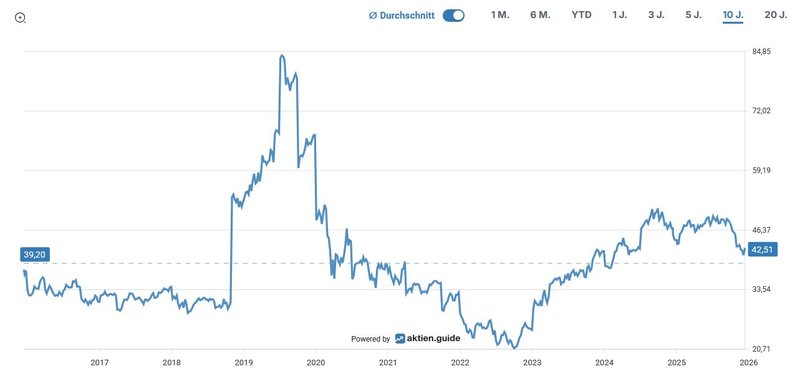

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite über dem Mittelwert innerhalb des Fünfjahreskorridors liegt. Unmittelbar nach dem Ausbruch der Coronapandemie gab es den einen oder anderen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite für den Anleger erzielbar war.

Dividendenhistorie von Linde (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 416,24 USD errechnet sich eine Dividendenrendite von 1,4 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 9,7 Prozent p.a. bzw. 7,9 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Februar diesen Jahres die Dividende um 7,9 Prozent. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2024: +9,0 %

- 2023: +9,0 %

- 2022: +10,4 %

- 2021: +10,1 %

- 2020: +10,1 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 1,50 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre zur Ermittlung der Ausschüttungsquote heran, so ergibt sich für Linde ein moderates Payout Ratio von 42,5 Prozent. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen im hohen einstelligen Prozentbereich.

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Linde fällt hervorragend aus. Lediglich aufgrund der im Vergleich zum Branchendurchschnitt niedrigen Dividendenrendite erhält Linde einen Abschlag, der für meine Investmententscheidung keine Relevanz hat:

Dividend Scorecard von Linde (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Linde zu investieren

Zusammenfassend möchte ich die zentralen Argumente für meine Entscheidung, in Linde zu investieren, hervorstreichen, wobei die Reihenfolge keine Gewichtung impliziert.

- Geschäftsmodell: Industriegase als essenzielle Inputfaktoren für Stahl, Chemie, Elektronik, Automotive, Gesundheitswesen und Lebensmittelverarbeitung ermöglichen die Wertschöpfung vieler Industrien und sind kaum substituierbar. Sie stellen meist nur einen kleinen Kostenanteil beim Kunden dar und stärken so die Preismacht. Ein Großteil des Geschäfts – insbesondere On-site- und Pipeline-Versorgung – ruht auf langfristigen Take-or-Pay-Verträgen mit Mindestabnahmen

- Marktposition: Als Branchenführer agiert Linde in einem konsolidierten Oligopol mit Air Liquide, Air Products und Nippon Sanso. Hohe Wechselkosten durch tiefe Lieferkettenintegration, Skaleneffekte sowie lokaler Distributionsradius (max. 400 km) schaffen natürliche Burggräben und schützen vor Neueintritten

- Unternehmensstrategie: Der weltweit tätige Konzern positioniert sich als qualitativ führender, globaler Industriegase‑ und Engineering‑Champion mit Fokus auf hohe Kapitalrenditen, Preissetzungsmacht und selektives Wachstum. Das Operating Model zielt auf kontinuierliche Margenverbesserung durch Preisdisziplin, Mix‑Verbesserung in Richtung Ausbau der defensiven Kernsegmente und die Fortführung von Kosteneffizienzprogrammen ab. Die Engineering‑Sparte wird genutzt, um neue Großprojekte zu entwickeln und so langfristige Lieferverträge abzuschließen

- Wachstumspotenzial: Linde profitiert von einem stabil wachsenden Markt mit moderater Dynamik. Der Bedarf an industriellen Gasen wird weiterhin ansteigen, insbesondere getrieben durch langfristig steigende Wirtschaftsaktivität in der Asien-Pazifik-Region. Linde verankert seine langfristigen Wachstumstreiber sehr klar rund um strukturelle Trends, die über den klassischen Industriezyklus hinausreichen. Ein zentraler Treiber ist die Dekarbonisierung: Wasserstoff (grau, blau, grün), CCUS sowie Prozessoptimierung in Stahl, Chemie und Raffinerien bieten ein erhebliches Potenzial für den Projekt‑Backlog, der 2025 auf ein neues Rekordhoch angewachsen ist

- Management: Der Konzernvorstand kann den Erfolg einer geglückten Integration nach dem Zusammenschluss von Praxair und Linde, die die geografische Marktpräsenz komplementär erweiterte, vorweisen. Neben den steigenden Margen und einer disziplinierten Kapitalallokation konnte das Management von Linde in den letzten Jahren eine äußerst beeindruckende Rendite auf das investierte Kapital (ROIC) erzielen, die seit Jahren über den eigenen Kapitalkosten und den ROIC der Konkurrenz liegt

- Profitabilität: Durch eine kontinuierliche Optimierung der Produktionsprozesse, inflationsgeschützten Kundenverträge mit fixierten Mindestabnahmen und einem disziplinierten Kostenmanagement in der Projektentwicklung schaffte es das Management die Brutto- sowie die Netto-Marge nach der Fusion beinahe zu verdreifachen

- Bilanz: Bei Betrachtung der moderaten Nettoverschuldung in Verbindung mit dem sehr langen Laufzeiten der Firmenanleihen kann die Bilanz als solide bezeichnet werden. Dank eines Geschäftsmodells mit verlässlicher Cash-Generierung sowie einem hohen Bestand an eigenen Aktien hält sich das Unternehmen alle strategischen Optionen offen. Momentan bewertet die Ratingagentur Standard & Poor‘s die Bonität von Linde mit dem Investment Grade A

- Kapitalallokation: Linde legt hohen Wert auf den Shareholder Return. Seit 32 Jahren hat dieser Dividendenaristokrat seinen Aktionären eine jährlich steigende Dividende gezahlt. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei Anschauungsbeispiele herangezogen werden: in den letzten fünf Jahren reduzierte das Unternehmen die Anzahl der ausstehenden Aktien um elf Prozent und verdoppelte im selben Zeitraum die Dividende

- Bewertung: So sehr dieses Geschäftsmodell mit seinem langfristigen Wachstumspotenzial auch geschätzt wird, gilt die Linde-Aktie (ähnlich wie Waste Management) für viele Anleger als zu teuer. Natürlich gibt es eine Grenze für den Premiumaufschlag, den wir zahlen sollten und ich denke, das 25-fache an Gewinn ist wahrscheinlich das Maximum. Gleichzeitig möchte ich betonen, dass der „Markt“ die Position von Linde als führendes Unternehmen in einem oligopolistischen Markt, die geringe Volatilität des zugrunde liegenden Geschäfts und die Wachstumsaussichten mit einem Aufschlag bewertet. Linde bietet ein vorwiegend defensives Geschäftsmodell, das konstant hohe Cashflows generiert. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: Zum Zeitpunkt des Kaufes weist der Dauerläufer im Vergleich zu den zurückliegenden Jahren eine moderate Bewertung auf

Auf Grundlage der zusammengetragenen Fakten habe ich Anfang November in einer ersten Tranche in drei Aktien von Linde zum Kurs von 410,- USD investiert.

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

Wie ist eure Meinung zu Linde? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenkonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.

Super Artikel und detaillierte Analyse, besten Dank! Wohl die beste Analyse die ich seit langem zu denen gesehen habe. Ich habe Linde und APD, war mir nicht klar, dass letztere auch so stark in Hydrogen sind (dachte, dies ist mehr eine Linde Spezialität - einer der Gründe warum sie mich interessiert hat ggü den anderen).

Die Risken, die Du beschreibst, sind meiner Meinung nach beherrschbar – entweder mit gutem Management, oder etwas Geduld. Allerdings sehe ich doch die Gefahr, dass das schöne Oligopol irgendwann neue Konkurrenz aus China bekommt. Im Gegensatz zu anderen Oligopolen (etwa in Payments oder Market Data) ist hier China der Markt #1, und die werden mit Sicherheit eigene Anbieter haben wollen. Ein Indiz könnte auf der Markt-Folie sein, die Du verwendet: der 'captive' Anteil ist sehr hoch (auch eine Sache, die mir nicht klar war), und ich vermute da sind viele Asiatische/Chinesische Konglomerate/SOE‘s drin, die Gas einfach selber machen (auch zB eine Reliance, oder in Zukunft eine Aramco).

Lieber Jochen,

vielen Dank für Deinen sehr wertschätzenden Kommentar!

Ad Risikomanagement: teile ich genauso - die zentralen Risiken liegen im Hand der Unternehmensführung. Was den Wettbewerbsdruck durch zukünftige Anbieter aus China betrifft, bin ich für Linde optimistisch. Aus der Position des Marktführers sollten sie in der Lage sein, sich durch Kooperationen im Asia-Pacific-Raum ihre Stellung zu behaupten.

Liebe Grüße,

Clemenes