Roper Technologies – Künstliche Intelligenz als Wachstumstreiber oder existentielle Gefahr?

Autor: The Dividend Post (Clemens)

31 Dezember 2025

Warum mir ein Investment in Roper Technologies gerade jetzt attraktiv erscheint und welche Argumente dafür in der Entscheidungsfindung ausschlaggebend waren, erfährst du im folgenden Investment Case.

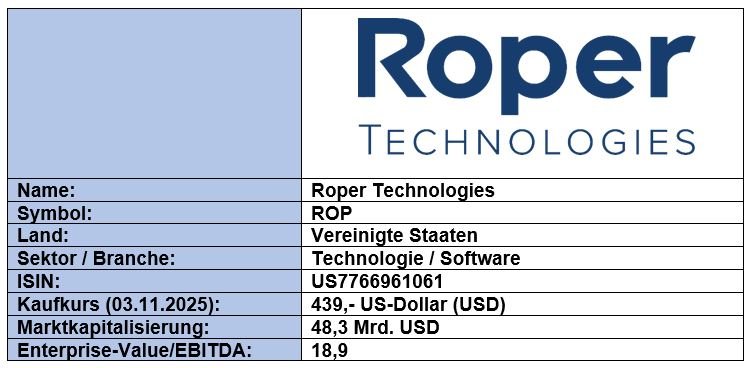

Grunddaten

Investment Summary Roper Technologies

- Kapital-leichtes Geschäftsmodell: Das Unternehmen bündelt ein Portfolio von technologiegestützten Geschäftsmodellen mit Fokus auf vertikale Nischen und zählt zu den größeren Softwareanbietern in den USA. Die Kernelemente des Roper-Modells umfassen einen hohen Anteil wiederkehrender Erlöse und eine sehr niedrige Kapitalintensität. Roper erzielt in unterschiedlichen Geschäftsfeldern und Endmärkten seine Umsätze

- Einzigartige Marktposition: Roper positionierte sich in sogenannten „mission-critical" Nischen („Mini-Oligopole") innerhalb regulierter Märkte als dominanter Player. Anders als horizontale Software-Peers forciert Roper die vertikale Positionierung mit hoher Preissetzungsmacht, langfristigen Kundenbindungen und weniger Wettbewerbsdruck in oligopol-artigen Nischen. Als Serial Acquirer priorisiert Roper Deals in technologie-industriellen Hybriden mit hohen Margen

- Strategischer Fokus: Das Management von Roper fährt eine zentral gesteuerte Serial-Acquirer-Strategie, die einem konsistenten M&A-Playbook folgt. Die Holding beteiligt sich an spezialisierte Technologie-Unternehmen in Nischenmärkten mit starken Burggraben, üppigen Cashflow-Margen und organischem Wachstumspotenzial, wobei die Akquisitionsziele eine interne Mindestkapitalrendite erfüllen müssen

- Aktionärsfreundliche Kapitalallokation: Roper Technologies legt hohen Wert auf den Shareholder Return. Seit 33 Jahren zahlt dieser Dividendenaristokrat seinen Aktionären eine jährlich steigende Dividende. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, gibt es zukünftig ein weiteres Instrument in der Kapitalallokation: 3 Milliarden USD stehen dem Management für opportunistische Aktienrückkäufe zur Verfügung

Das Unternehmen: Wer ist Roper Technologies?

1890 markiert einen Wendepunkt der Weltgeschichte: In Europa endet die Ära Bismarcks mit seiner Entlassung als preußischer Ministerpräsident, was das Mächtegleichgewicht vor dem Ersten Weltkrieg nachhaltig verschob. Derweil wuchs in den Vereinigten Staaten die industrielle Wirtschaft rasant, neue Bundesstaaten wie Idaho und Wyoming traten der Union bei und mit dem Sherman Antitrust Act begann die Ära moderner Wettbewerbsregulierung. In dieses Umfeld aus technologischem Fortschritt, Industrialisierung und sich neu ordnenden Großmächten fällt die Gründung des Unternehmens, aus dem später Roper Technologies hervorgehen wird.

Die Geschichte von Roper beginnt 1890 mit George Denny Roper, der zunächst als Miteigentümer der Van Wie Gas Stove Company in Cleveland im Bundesstaat Ohio in das Geschäft mit Gasherden und technischen Haushaltsgeräten einsteigt. Die Verlagerung des Werks nach Rockford, Illinois, die treuhänderische Verwaltung aufgrund der Verschuldungslage in den frühen 1890er-Jahren und schließlich Ropers Übernahme aller Anteile markieren die entscheidende Phase, in der sich aus einem kleinen Herdproduzenten ein eigenständiger Industriebetrieb herausbildet. Nur zehn Tage nach der Schuldenbereinigung im September 1894 zerstört ein Großbrand die Fabrik, doch Roper, der im Kindesalter seinen linken Arm verlor, lässt das Werk wiederaufbauen und unter dem Namen Eclipse Gas Stove Company neu entstehen – wenn man so möchte ein frühes Beispiel für die Widerstandsfähigkeit, die die Unternehmensentwicklung über Jahrzehnte prägen wird.

In der ersten Hälfte des 20. Jahrhunderts erweitert das Unternehmen sein industrielles Fundament: 1906 kommt mit der Übernahme der seit 1857 bestehenden Trahern Pump Company ein etabliertes Pumpengeschäft hinzu, womit das Portfolio von Herden auf Pumpen und andere industrielle Produkte ausgedehnt wird. Über die Jahrzehnte entwickelt sich Roper zu einem typischen, breit aufgestellten Industriekonzern der US-Ökonomie, der Haushaltsgeräte, Pumpen und weitere technische Komponenten für die boomende Erdölindustrie produziert und zunehmend als Zulieferer für den Massenmarkt auftritt. Nach dem Tod des Gründungsvaters im Jahr 1925 übernimmt sein Sohn Mabon P. Roper die Führung des Unternehmens. In der Zeit des Zweiten Weltkrieges verdiente der Industriekonzern mit der Herstellung von Pumpen für Marineschiffe sein Geld. 1957 verkauft Roper das Herdgeschäft an die Florence Stove Company; das verbleibende Unternehmen fokussiert sich damit auf Pumpen und firmiert fortan als Roper Pump Company.

Die 1960er- und 1970er-Jahre sind von einer weiteren Diversifikation geprägt: Roper steigt in das Geschäft mit Outdoor- und Gartenmaschinen ein und baut das Pumpen- und Komponentenportfolio weiter aus, was die Stellung als diversifizierter Industriebauer festigt. 1981 reorganisiert sich Roper Pump zu Roper Industries, womit die Grundlage für eine Wachstumsstrategie gelegt wird, die verstärkt auf Akquisitionen im Bereich industrieller Nischenprodukte setzt.

Ab dem Börsengang im Jahr 1992 folgt eine Serie von Zukäufen – etwa von Amot Controls und Compressor Controls Corporation –, die den strategischen Fokus des Konzerns stärker in Richtung spezialisierter Mess‑, Steuer‑ und Kontrolltechnik verschieben und ihn vom klassischen Haushaltsgerätehersteller, deren zugeordnete Produktsparten an Whirlpool und Electrolux verkauft werden, zum technologiegetriebenen Industriekonzern transformieren.

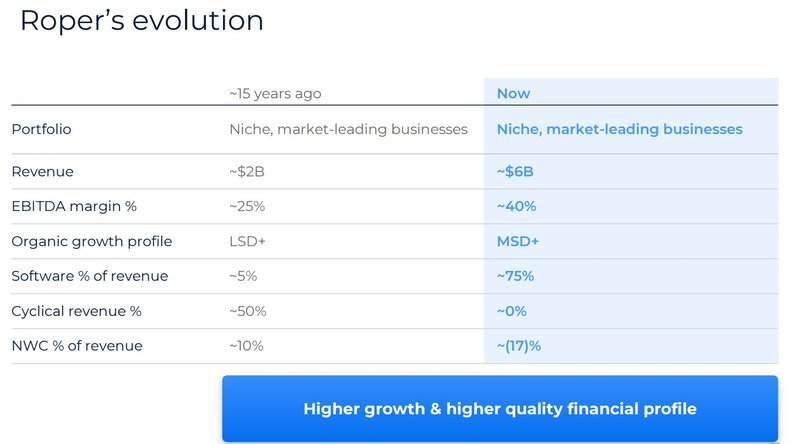

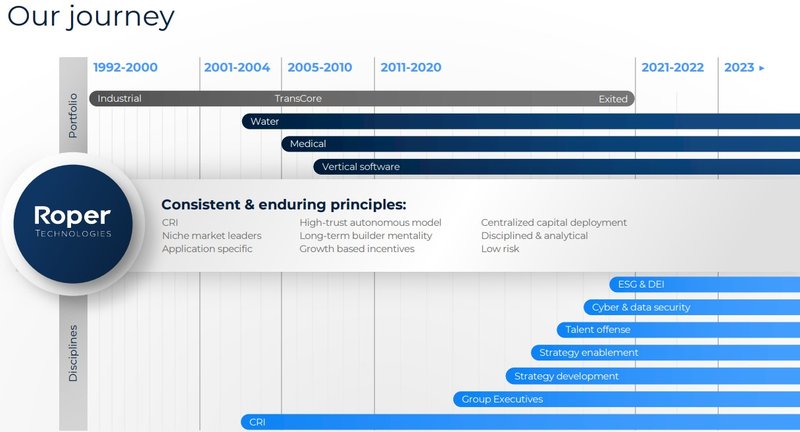

Ab den 2000er-Jahren erfolgt der entscheidende Schwenk in der Unternehmensstrategie: Unter CEO Brian Jellison richtet Roper sein Portfolio konsequent auf margenstarke, „asset-light“ Geschäftsmodelle aus und verlagert den Schwerpunkt von hardware-lastigen Industrieprodukten hin zu vertikal spezialisierter Anwendungs‑ und Netzwerkssoftware sowie technologiegestützten Produkten. Dieser Wandel wird durch eine disziplinierte M&A-Strategie getragen, die auf Nischenmarktführer mit hohen wiederkehrenden Umsätzen und geringem Kapitalbedarf zielt und so Ropers Profil als Cashflow-starker, dezentral geführter Technologiekonzern schärft. 2015 trägt die Umfirmierung von Roper Industries zu Roper Technologies dieser faktischen Neupositionierung Rechnung.

Das Ergebnis einer unternehmerischen Evolution von Roper Technologies (Quelle: Investor Day 2023, S. 117)

Heute bündelt das Unternehmen ein Portfolio von technologiegestützten Geschäftsmodellen mit Fokus auf vertikale Nischen und zählt zu den größeren Softwareanbietern in den USA, während die industrielle Historie aus der Gründung 1890 nur noch als Ursprung eines über mehr als ein Jahrhundert gestreckten Transformationspfades sichtbar bleibt.

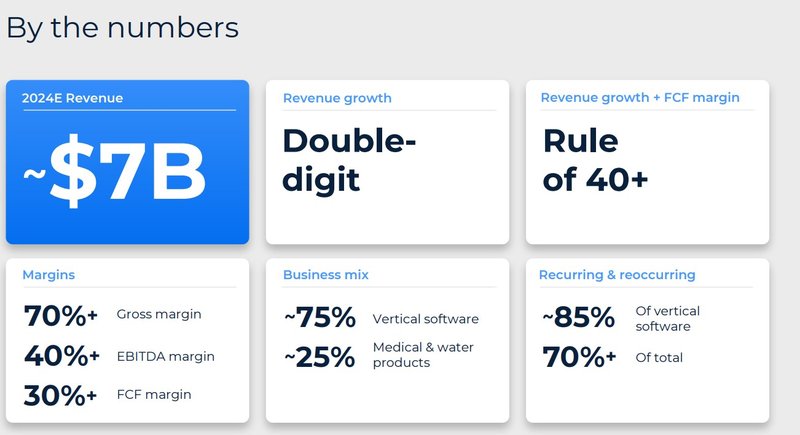

Roper Technologies in Zahlen (Quelle: Investor Presentation 2024, S. 4)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Roper Technologies eigentlich Geld?

Im Zentrum des Geschäftsmodells betreibt Roper Technologies ein dezentrales, „asset-light“ Betriebsmodell, das in drei Segmente gegliedert ist, welche hoch spezialisierte, größtenteils unkorrelierte, sogenannte „mission-critical“ Nischenmärkte bedienen:

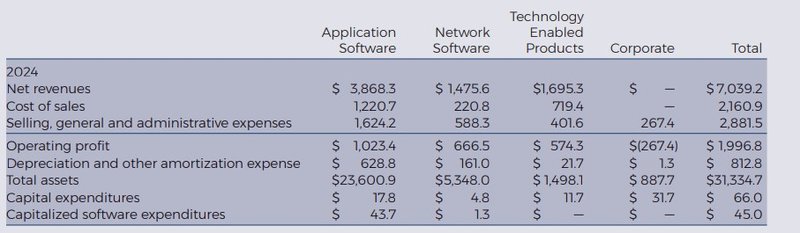

- Application Software (Umsatzanteil: 55 Prozent): Dieses Segment bedient primär mittlere bis große Unternehmen und Institutionen in hochregulierten, workflow-intensiven Branchen mit ERP- und Managementsoftware. Zu den Hauptkundenprofilen zählen Versicherungsagenturen und Broker (Vertafore), Rechtsanwaltskanzleien und Kanzlei-Netzwerke (Aderant), Government Contractors und projektbasierte Dienstleister (Deltek), Leasing- und Asset-Finanzierer (PowerPlan), Krankenhäuser, Labore und Diagnostik-Anbieter (CliniSys, Data Innovations, Strata: LIS und Imaging-Workflows), K-12-Schulen und Kindergärten (Frontline Education, Procare Solutions) sowie Hochschulen und Campus-Betreiber (Transact, CBORD

- Network Software (Umsatzanteil: 21 Prozent): Die Produkte aus diesem Segment nutzen am stärksten die Branchen Bau-/Construction (ConstructConnect) sowie Logistik/Transportwesen (DAT), die zusammen den Großteil des Wachstums treiben. Ergänzt werden diese durch Lebensmittel-Lieferkette-Monitoring (iTradeNetwork), Versicherungs-Distribution (iPipeline), Medienagenturen (Foundry), Pharmalogistik (MHA, SHP) sowie Apotheken-Software (SoftWriters) und Non-Profit-Sektor (Subsplash)

- Technology Enabled Products (Umsatzanteil: 24 Prozent): Hardware-nahe Produkte in Healthcare und Infrastruktur: Ultraschall-Technologie/Endoskopie (Verathon, CIVCO Medical Solutions), Wasser-Messsysteme/Flüssigkeitssteuerung (Neptune, FMI), Medizintechnik/Robotik (Northern Digital), Zugangs/Zutrittskontrolle (rf IDEAS), Wireless-Paging (Inovonics) sowie Krankenhaus-Infrastruktur (IPA)

Die Geschäftssegmente von Roper Technologies (Quelle: Annual Report 2024, S. 59)

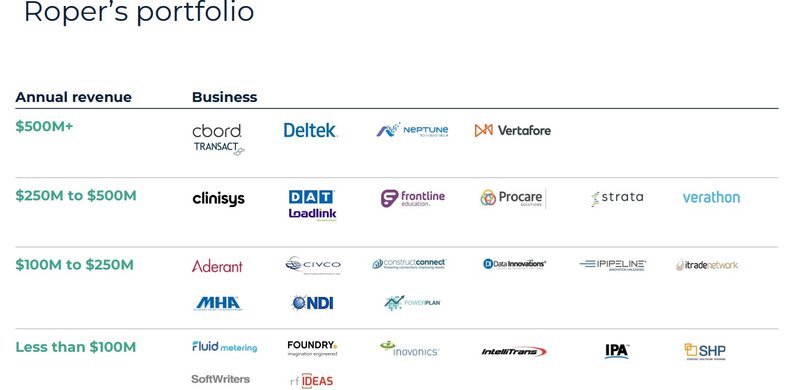

Das Portfolio von Roper Technologies (Quelle: Investor Presentation 2024, S. 11)

Das mit Abstand wichtigste Absatzland sind die Vereinigten Staaten, die im zu Ende gegangenen Geschäftsjahr rund 6 Mrd. USD Umsatz beitrugen und damit über 85 Prozent des Konzernumsatzes ausmachten. Der Rest verteilt sich vorwiegend auf Kanada (4 Prozent) und Europa (7 Prozent).

Die geografische Verteilung des Gesamtumsatzes von Roper Technologies nach Ländern (Quelle: Annual Report 2024, S. 60)

Die Transformation von Roper Technologies von einem diversifizierten Industriekonzern zu einer Software-Beteiligungsholding gelang unter dem ehemaligen CEO Brian Jellison (2001–2018), zuvor Manager bei General Electric und Ingersoll-Rand, durch eine disziplinierte M&A-Strategie, die ab 2008 mit CBORD – Ropers erster reiner Software-Deal für Campus-Kartensysteme – begann und durch weitere Meilensteine wie Sunquest (2012, 1,4 Mrd. USD, Lab-Software), Deltek (2016, 2,8 Mrd. USD, Gov-ERP) und Vertafore (2020, 5,4 Mrd. USD, Versicherungs-Software) beschleunigt wurde. Parallel reduzierte Roper das Exposure im industriellen Bereich durch zahlreiche Deinvestments, um sich von Capex-intensiven, konjunktursensitiven Einheiten (z. B. Öl/Gas-abhängige Pumpen) zugunsten asset-light Software zu trennen. Stellvertretend als Abschluss der strategischen Neuausrichtung stehen die Veräußerungen von TransCore (2,7 Mrd. USD) und der Mehrheitsanteil an Indicor an Clayton, Dubilier & Rice (2,6 Mrd. USD), die beide im Jahr 2022 abgeschlossen wurden. Dadurch wurde auch das erforderliche Kapital für neue Akquisitionen freigesetzt.

Die Geschäftstransformation von Roper Technologies (Quelle: Investor Day 2023, S. 15)

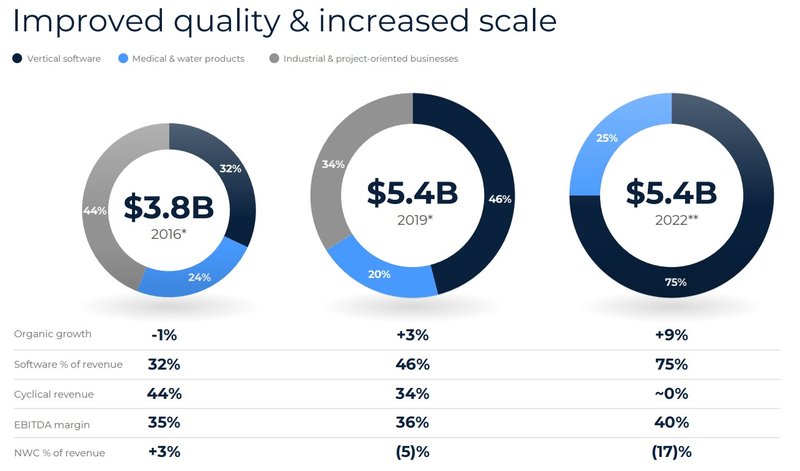

Eine positive und bewusst herbeigeführte Auswirkung dieser Transformation: Mittlerweile beträgt der Anteil wiederkehrender Umsätze (Subscriptions/ Abonnements, Wartungsverträge, Netzwerkgebühren) über 85 Prozent am Software-Umsatz. Im Application Software-Segment liegt der Anteil bei nahezu 90 bis 95 Prozent, da ERP- und Branchenlösungen primär subscription-basiert sind und hohe Kundenbindung durch Workflow-Integration aufweisen. Das Network Software-Segment weist mit über 95 Prozent den höchsten Anteil auf, getrieben von Netzwerkeffekten und Nutzerbasierten Plattformgebühren. Beim Technology Enabled Products-Segment beträgt der „Recurring“-Anteil etwa 60 bis 70 Prozent, da sich hardware-nahe Lösungen gebündelt mit einem Abo-Modell und Services mit Einmalverkäufen mischen.

Erfolgreicher Wandel in der Umsatzstruktur von Roper Technologies (Quelle: Investor Day, S. 20)

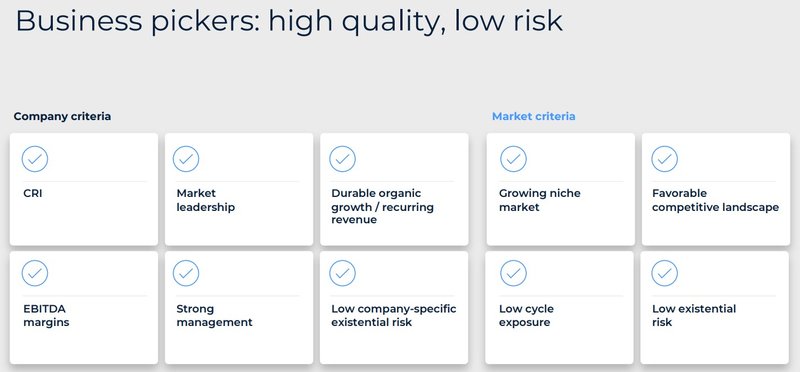

Roper Technologies verfolgt eine zentral gesteuerte Serial-Acquirer-Strategie, die seit Jellison als klares Playbook kodifiziert ist und unter seinem Nachfolger Neil Hunn fortgeführt wird. Die Holding identifiziert asset-light, vertikal spezialisierte Software- und Tech-Unternehmen in Nischenmärkten mit hohen wiederkehrenden Umsätzen, starke Burggräben (Netzwerkeffekte, Regulatorik, Wechselkosten), EBITDA-Margen (>25 Prozent) und organischem Wachstumspotenzial, wobei die Akquisitionsziele (Targets) typischerweise 1 bis 5 Mrd. USD Enterprise Value aufweisen und eine interne Kapitalrendite von 10 bis 15 Prozent erfüllen müssen. Im Gegensatz zu opportunistischen Käufen ist die Pipeline systematisch über Private-Equity-Partner, Investmentbanken, etc. aufgebaut, mit Fokus auf private Deals, um Wettbewerb zu vermeiden.

Klare Kriterien für potenzielle Akquisitionen (Quelle: Investor Day, S. 98)

Anders wie in der Vergangenheit als klassisches Industriekonglomerat unterscheidet sich Roper heute durch die Abwesenheit physischer Assets, konjunkturgetriebenen Auslastungsschwankungen und hoher Capex-Belastung. Stattdessen skaliert das Unternehmen über Software mit stabiler Nachfrage. Gegenüber horizontalen Software-Peers (z. B. Salesforce, ServiceNow) fehlt Roper die breite Marktabdeckung, kompensiert dies jedoch durch vertikale Positionierung mit hoher Preissetzungsmacht, langfristigen Kundenbindungen und weniger Wettbewerbsdruck in Oligopol-Nischen. Andere Serial Acquirer wie Constellation Software priorisieren kleinere, zahllose Micro-Targets mit Fokus auf Technologie, während Roper auf größere Deals (oft >1 Mrd. USD) in hoch-margigen, technologie-industriellen Hybriden setzt.

Der Investment Funnel von Roper Technologies (Quelle: Investor Day, S. 109)

Die Unternehmenskultur von Roper Technologies ist stark von Dezentralisierung, Unternehmertum und Kapitaldisziplin geprägt und unterscheidet sich damit deutlich von klassischen Konzernen. Dabei fährt das Unternehmen eine "Hub-and-Spoke"-Governance als Beteiligungsunternehmen, bei dem die schlanke Holding ausschließlich strategische Akquisitionen, Free Cashflow-Verteilung bzw. Kapitalallokation und Portfolio-Überwachung übernimmt. Im Kern kombiniert Roper eine „high trust, high accountability“-Kultur auf Ebene der operativen Einheiten mit einem sehr nüchternen, zahlengetriebenen Ansatz auf Holding-Ebene.

Eckpfeiler der Unternehmenskultur von Roper Technologies (Quelle: Investor Day, S. 37)

Charakteristisch ist zunächst das hohe Maß an unternehmerischer Autonomie: Die 29 Geschäftseinheiten agieren weitgehend eigenständig, behalten ihre Marken, Strukturen und Managementteams und werden nicht in ein zentrales „One Roper“-Operating-System gepresst. Diese Freiheit ist jedoch an klare Erwartungshaltungen geknüpft – insbesondere an nachhaltiges EBITDA- und Cashflow-Wachstum, hohe Kapitalrenditen und die Pflege starker Nischenpositionen; variable Vergütung ist stark wachstums- und performancebasiert, was eine ausgeprägte Ergebnisverantwortung auf Business-Unit-Ebene schafft.

Hinzu kommt eine Kultur der Langfristigkeit und „Nicht-Intervention“: Roper versteht sich ausdrücklich nicht als Turnaround- oder Synergie-Maschine, sondern als langfristiger Eigentümer, der erfolgreiche Nischenmarktführer über Jahrzehnte hält statt sie nach kurzer Zeit wieder zu veräußern. Die zentrale Organisation unterstützt über Kapitalallokation, Best-Practice-Austausch und neuerdings AI-Kompetenz, greift aber nicht operativ in Kundenbeziehungen oder Produkt-Roadmaps ein – was bei Akquisitionszielen als wichtiger kultureller Pluspunkt gilt.

Auf kultureller Ebene wird immer wieder der von Brian Jellison etablierte Mix aus analytischer Strenge und pragmatischer Einfachheit betont: Fokus auf wenige harte Kennzahlen (ROIC, Free Cashflow, organisches Wachstum), kein „PowerPoint-Theater“, sondern eine eher nüchterne, technokratische Kommunikation ohne große Vision-Rhetorik. Ergänzt wird das durch Werte wie Dezentralisierung, Spezialisierung auf Nischenmärkte und Integrität, die explizit als Kern der Unternehmens-DNA genannt werden und eng mit dem Asset-light- und Serial-Acquirer-Modell verwoben sind.

Die Governance von Roper Technologies (Quelle: Investor Day, S. 40)

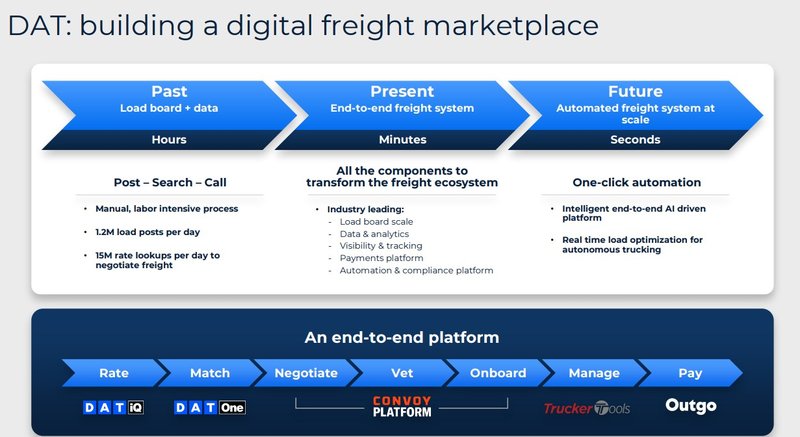

Neben dieser M&A-Kernkompetenz sind wir bei einem wichtigen Wachstumstreiber angelangt. Die Künstliche Intelligenz spielt eine zentrale Rolle im Umsatzwachstum von Roper Technologies. Über 25 GenAI-Produkte befinden sich bereits im produktiven Einsatz oder in Entwicklung und fungieren als Katalysatoren für das organische Wachstum (von aktuell 6 auf über 10 Prozent gemessen am Umsatz) durch die Erweiterung des Gesamtmarktpotenzials.

Dabei wird KI dezentral und je nach Workflow in bestehende Softwareplattformen integriert. Roper nutzt primär proprietäre Domain-Daten, historische Workflow- und Kundendaten aus seinen vertikalen Softwareplattformen als Kernquellen für KI-Modelle und agentische GenAI-Lösungen, ergänzt durch strukturierte Transaktionsdaten sowie Compliance-Logs. Jede operative Einheit entwickelt KI-Funktionen intern, mit zentraler Unterstützung durch Leadership-Kapazitäten. Diese internen, nicht-öffentlichen Datasets (ohne den Einsatz externer LLMs wie beispielsweise ChatGPT) ermöglichen regulatorisch-konforme Modelle und stellen in Nischenmärkten einen klaren Wettbewerbsvorteil dar, da Ropers „System-of-Record-Status“ exklusive, öffentlich nicht-verfügbare Trainingsdaten für die KI-Entwicklung liefert.

Die Implementierung von KI am Beispiel von DAT (Quelle: Earnings Presentation Q3 2025, S. 12)

Zusammengefasst verfolgt Roper Technologies als Serial-Acquirer die systematische Akquisition von asset-light, vertikal spezialisierter Software- und Tech-Plattformen in Nischenmärkten. Während die Holding ausschließlich die Kapitalallokation übernimmt, genießen die operativen Einheiten maximale Autonomie. Die kontinuierlich wachsenden Free Cashflows werden hierarchisch genutzt: Primär fließen die Reinvestitionen in strategische M&A (70 bis 80 Prozent der Allokation). Pragmatisches Schulden-Management und langfristig wachsende Dividenden sowie neuerdings opportunistische Aktienrückkäufe sind sekundäre Elemente in der Kapitalallokationsstrategie.

Im Kontext dieser Strategie passt die Transaktion von CentralReach nahtlos in Ropers Application Software-Segment als skalierbare Ergänzung im wachstumsstarken Healthcare-Bereich. Das Target, das für einen Kaufpreis von 1,65 Mrd. USD von Roper erworben wurde, ist ein führender Anbieter von cloud-basierter Software-as-a-Service ("SaaS") für Applied Behavior Analysis (ABA)-Therapie und damit assoziierten Dienstleistungen für Personen mit Autismus sowie intellektuellen und Entwicklungsstörungen (IDD), der Workflows wie klinische Datenerfassung, Zeitmanagement, Verrechnung, Claims-Management und Dokumentation automatisiert. Diese Softwarelösung unterstützt rund 180.000 Therapeuten in über 150 Ländern.

Die CentralReach-Transaktion im Überblick (Quelle: Company Presentation, S. 3)

Die Eigentümer von Roper Technologies

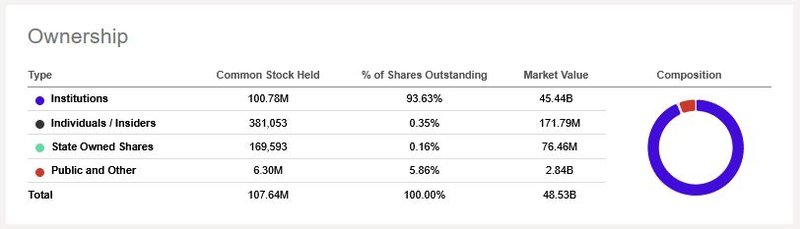

Beim Blick auf die Eigentümerstruktur von Roper Technologies fällt zunächst der hochgradige Anteil an Institutionellen Investoren ohne dominante Einzelaktionäre oder Insider-Mehrheiten auf. Er beträgt über 93 Prozent der ausstehenden Aktien und speist sich für gewöhnlich aus den „üblichen Verdächtigen“ der Vermögensverwalter wie BlackRock, Vanguard oder der norwegische Staatsfonds, was für Large Caps nicht untypisch ist.

Der recht hohe Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Roper Technologies (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Roper Technologies (Quelle: Seeking Alpha*)

Das Management von Roper Technologies

Im Jahr 2018 übernahm Neil Hunn die Rolle als Chief Executive Officer und Mitglied des Board of Directors von Roper Technologies. Neil Hunns Karriere ist durch einen klaren roten Faden aus einem Erfahrungsschatz in der Finanz‑ und Softwarebranche und anschließend internen Werdegang bei Roper geprägt. Nach einem Bachelor in Finance & Accounting an der Miami University und einem MBA an der Harvard Business School arbeitete er zunächst in Beratung (Parthenon Group) und Corporate Development/Internet‑Beteiligungen (CMGI), bevor er ab 2001 bei MedAssets, einem Healthcare‑SaaS-Anbieter, in verschiedenen Führungsrollen (u.a. Chief Financial Officer) die Vorbereitung zum Börsengang sowie mehrere M&A‑Transaktionen verantwortete. 2011 wechselte Hunn zu Roper als Group Vice President im Medical-Segment, trieb dort das Wachstum der Medtech‑ und Softwareplattformen voran. 2017 wurde Hunn zum Executive Vice President & Chief Operating Officer ernannt und übernahm 2018 schließlich die CEO-Position. Hunn hält knapp 190.000 Aktien seines Arbeitgebers.

Neben Hunn saßen die folgenden beiden „Named Executive Officers“ (NEOs) im Top-Management im letzten Geschäftsjahr:

- Jason P. Conley, Executive Vice President (EVP) & CFO

- John K. Stipancich, EVP & General Counsel / Corporate Secretary

Neil Hunn, CEO von Roper Technologies (Quelle: PR Newswire)

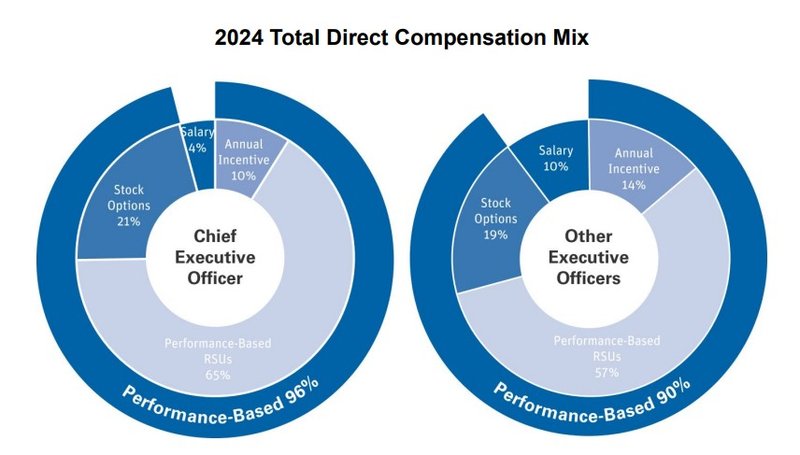

Neben dem obligatorischen Grundgehalt (base salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer Group determiniert wird: Der jährliche Bonus und sogenannte langfristige Incentivierungen (long-term incentives). Beide variablen Gehaltsbestandteile werden durch zu erhaltene Aktien (stock-based compensation) und Cash vergütet. Bei Letzteren erfolgt die Auszahlung an die Executives über einen Mehrjahreszeitraum. Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form variabler Bar- und Aktienvergütung. Das Grundgehalt beträgt bei den NEOs 10 Prozent, beim CEO sind es 4 Prozent.

Vergütungsschema von Roper Technologies (Quelle: Proxy Statement 2025, S. 30)

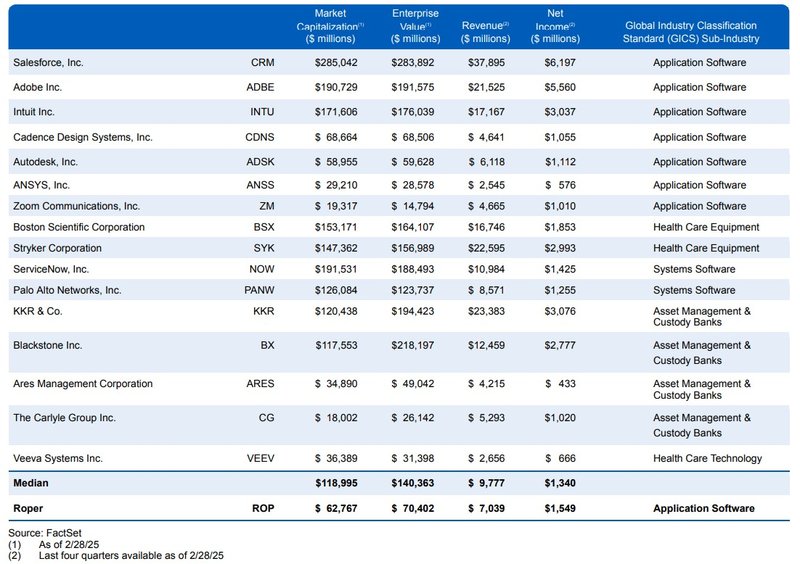

Roper Technologies orientiert sich in der Gestaltung der Vorstandskompensation an einer diversen, nicht ausschließlich brancheneinschlägigen Peer Group bestehend aus den folgenden 16 Unternehmen:

Peer Group für die Vorstandsvergütung von Roper Technologies (Quelle: Proxy Statement 2025, S. 33)

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum bestimmte Entscheidungen auf Vorstandsebene getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Finanzziele ist in der Regel im Sinne einer funktionierenden Corporate Governance öffentlich einsehbar.

Finanzziele von Roper Technologies (Quelle: Proxy Statement 2025, S. 35f)

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Roper Technologies für das Geschäftsjahr 2024 (und der Vergleich mit den Jahren 2023 und 2022):

Total Compensation von Roper Technologies (Quelle: Proxy Statement 2025, S. 42)

Abschließend möchte ich noch auf den Return on Invested Capital (ROIC) eingehen. Dieser ist eine der geeignetsten Kennzahlen zur Messung der Managementleistung, da der ROIC direkt die Effizienz der Kapitalallokation widerspiegelt. Er sagt damit aus, wie rentabel das Management unabhängig von Finanzierungsstrukturen oder Financial Engineering das eingesetzte operative Gesamtkapital (Eigen- und Fremdkapital) in wertschöpfende Investitionen umwandelt. Ein hoher ROIC, der idealerweise 2 bis 5 Prozentpunkte über den Kapitalkosten liegt, zeigt, dass das Management kluge Entscheidungen trifft: Es investiert nur in Projekte mit überdurchschnittlicher Rendite, vermeidet Kapitalverschwendung und schafft langfristigen Mehrwert für die Aktionäre. Sinkende ROIC-Werte hingegen signalisieren Fehlinvestitionen oder abnehmende Wettbewerbsvorteile.

Die ROIC-Entwicklung von Roper Technologies (Quelle: aktien.guide*)

Im Falle von Roper Technologies verwendet das Unternehmen eine maßgeschneiderte Kennzahl zur Verfolgung der Kapitalrendite, die sich stärker auf den tatsächlichen Cashflow als auf den Bilanzgewinn konzentriert: Der Cash Return on Investment (CRI) bildet die Grundlage für das Vergütungssystem von Roper. Sie wird berechnet als Cash Earnings (Nettoeinkommen + Abschreibungen und Amortisationen – Wartungsinvestitionen) geteilt durch die Bruttoinvestition (Netto-Betriebskapital + Netto-Sachanlagen + kumulierte Abschreibungen). Dieser Ansatz begünstigt Unternehmen, die mit einem kapitalarmen Geschäftsmodell ihre Cashflows generieren können. Der CRI soll die durch Akquisitionen und operative Tätigkeiten erzielten Renditen besser widerspiegeln – also die Renditen, die mit jedem zusätzlich investierten Dollar erzielt werden. Aufgrund der "Kapitalarmut" der übernommenen Unternehmen generieren diese Transaktionen einen erheblichen Goodwill, der die vom Unternehmen erzielten Renditen entsprechend reduziert. Roper erwartet von seinen Managementteams ein hohes Maß an Verantwortungsbewusstsein sowie eine ressourceneffiziente Unternehmensführung. Die lokalen Managementteams werden auf Basis des organischen Wachstums, steigender Margen sowie des CRI- und Cashflow-Wachstums vergütet. Es gibt keine Budgets, sodass das Management Investitionen, die auf CRI-Basis sinnvoll erscheinen, ohne langwierige Budgetprozesse tätigen kann. Dieses Modell basiert auf einem hohen Vertrauen in die Kompetenz der Managementteams, die richtigen Entscheidungen lokal zu treffen.

Cash Return on Investment Methode von Roper Technologies (Quelle: Investor Day, S. 16)

Die Wettbewerbssituation – (kein) fundamentaler Vergleich

Roper Technologies weist als Serial‑Acquirer mit Fokus auf vertikale Softwareunternehmen eine derart spezifische Ausprägung seines Geschäftsmodells auf, dass ein klassischer Peer-Group-Vergleich auf Basis von Standardkennzahlen aus mehreren Gründen nur eingeschränkt aussagekräftig ist und tendenziell eher in die Irre führen würde. Zum einen kombiniert Roper eine historisch gewachsene industrielle Basis mit einem heute dominierenden Portfolio aus hochspezialisierten Nischen‑Softwareplattformen, das sich sowohl hinsichtlich der adressierten Endmärkte (Healthcare, Versicherung, Bildung, Öffentlicher Sektor, etc.) als auch der Erlöslogik (hoher Anteil wiederkehrender Umsätze, sehr geringe Kapitalintensität, dezentrale Steuerung) deutlich von „reinen“ Softwarekonzernen unterscheidet.

Schon die Definition einer sinnvollen Vergleichsgruppe ist problematisch, weil es kaum börsennotierte Unternehmen gibt, die gleichzeitig eine ähnliche Diversifikation über heterogene Nischen-Verticals, einen vergleichbar hohen Serial‑Acquisition‑Anteil am Wachstum und eine ähnlich ausgeprägte Asset‑light‑Cashflow‑Logik aufweisen; selbst naheliegende Kandidaten wie Constellation Software, OpenText oder Halma weichen entweder im Sektor‑Mix, in der Ticketgröße der Akquisitionen oder in der Governance‑Architektur klar ab.

Hinzu kommt, dass zentrale Werttreiber von Roper – etwa Qualität und Tiefe der Nischenpositionierung, Preissetzungsmacht in regulierten Bereichen, Integrationsphilosophie (sehr dezentrale Autonomie der operativen Einheiten) und die disziplinierte Kapitalallokation mit Fokus auf Free Cashflow – sich in gängigen Kennzahlen‑Screens nur unzureichend abbilden lassen und sich erst im Längsschnitt über mehrere Zyklen zeigen. Ein rein quantitativ definierter Peer‑Vergleich würde daher strukturelle Besonderheiten wie die außergewöhnlich hohe Free‑Cashflow‑Konversion bei gleichzeitig niedriger Kapitalbindung, die Kombination aus defensive „mission‑critical“ Software-Lösungen und selektiv zyklischen Endmärkten sowie die Langfristigkeit des M&A‑Playbooks nivellieren und Roper fälschlicherweise in Bewertungs‑ oder Margenbänder pressen, die eher für klassische Industrials oder horizontale Softwareanbieter gelten.

Für eine fundierte Einschätzung erscheint es deshalb sinnvoller, Roper analog zur Vorgehensweise beim „Vorgänger“ Enghouse Systems primär als eigenständigen Compounder‑Case zu analysieren – mit punktuellen Referenzen zu anderen Serial Acquirern zur qualitativen Einordnung der Strategie –, anstatt den Versuch zu unternehmen, eine formale Peer Group zu konstruieren, die dem idiosynkratischen Profil des Unternehmens ohnehin nur unzureichend gerecht wird.

Unabhängig davon erkennen wir mit Blick auf die Gesamtperformance in den letzten zehn Jahren, dass Roper Technologies gegenüber Constellation Software ganz klar das Nachsehen hatte.

Performance-Vergleich gemessen am Total Return von Roper Technologies und Constellation Software (Quelle: Seeking Alpha*)

Das Finanz-Lagebild von Roper Technologies

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfen wir nun einen Blick in die Bilanz und den daraus abgeleiteten Finanzkennzahlen von Roper Technologies. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

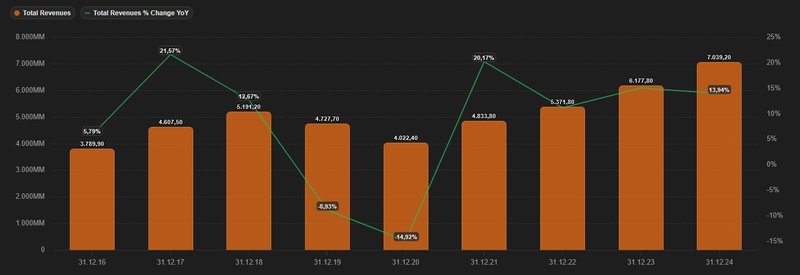

Zur Analyse der finanziellen Lage sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt stieg die Top Line in den letzten fünf Jahren um 9,5 Prozent p.a.

Entwicklung des Umsatzes von Roper Technologies (Quelle: tikr.com)

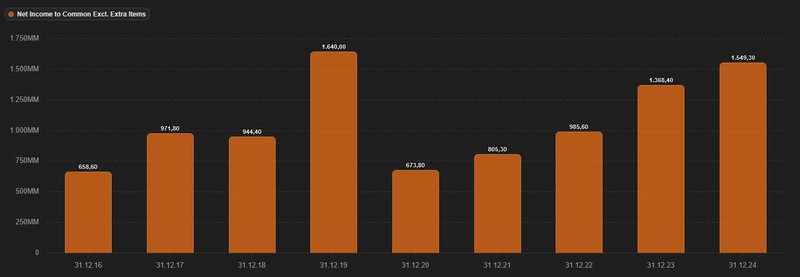

Beim von Sondereffekten bereinigten Gewinn sehen wir eine langfristig nach oben gerichtete Entwicklung. Im Durchschnitt wuchs der adjustierte Nettogewinn in den letzten fünf Jahren um 10,2 Prozent pro Jahr. Ziehen wir das abgelaufene Geschäftsjahr 2024 heran, so stieg der bereinigte Gewinn um 13,1 Prozent. Roper Technologies erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 1,55 Mrd. USD (2023: 1,37 Mrd. USD).

Entwicklung des Gewinns von Roper Technologies (Quelle: tikr.com)

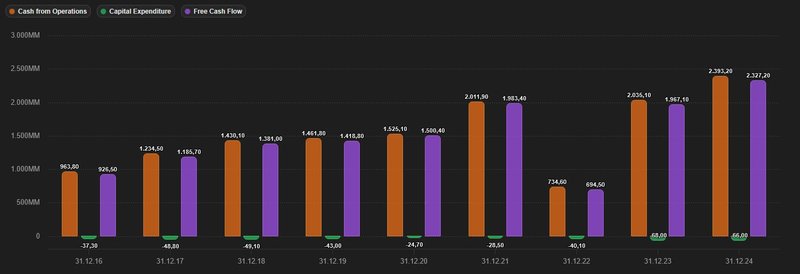

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen zeigt sich das Zusammenspiel aus operativem, freiem Cashflow sowie den kaum existenten Kapitalinvestitionen (CapEx) im Zeitraum 2016 bis 2024 wie folgt:

Entwicklung des Free Cashflows von Roper Technologies (Quelle: tikr.com)

In den vergangenen zehn Jahren erhöhte sich die Zahl der ausstehenden Aktien um insgesamt 6,8 Prozent, was im Wesentlichen auf die Vergütung des Managements mit Unternehmensaktien (Stock-based Compensation; siehe Kapitel über das „Management“) zurückzuführen ist.

Aktienrückkäufe von Roper Technologies (Quelle: aktien.guide*)

Erstmals in der jüngeren Firmengeschichte genehmigte das Board of Directors ein Aktienrückkaufprogramm, das ein Volumen im Wert von 3 Mrd. USD umfasst und zeitlich unbefristet ist.

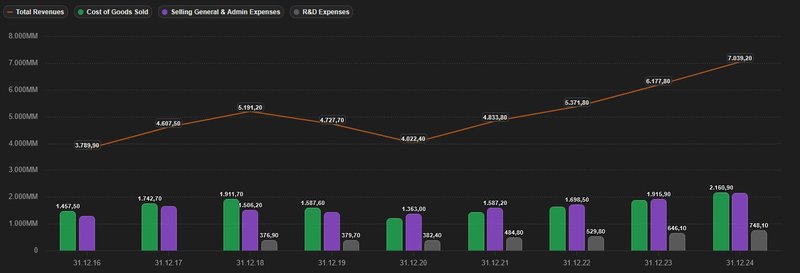

In der Kostenstruktur von Roper Technologies fällt auf, dass die langfristig steigenden Gesamtumsätze in den letzten Geschäftsjahren teilweise sehr deutlich stärker gewachsen sind als die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold), SG&As (Selling General & Admin Expenses) sowie zuletzt stärker gestiegene R&D-Aufwendungen (Forschung & Entwicklung). Das bedeutet, dass das Umsatzwachstum von Roper Technologies direkt in den Gewinn fließt und zu einer Steigerung der Rentabilität führt.

Aufwendungen von Roper Technologies (Quelle: tikr.com)

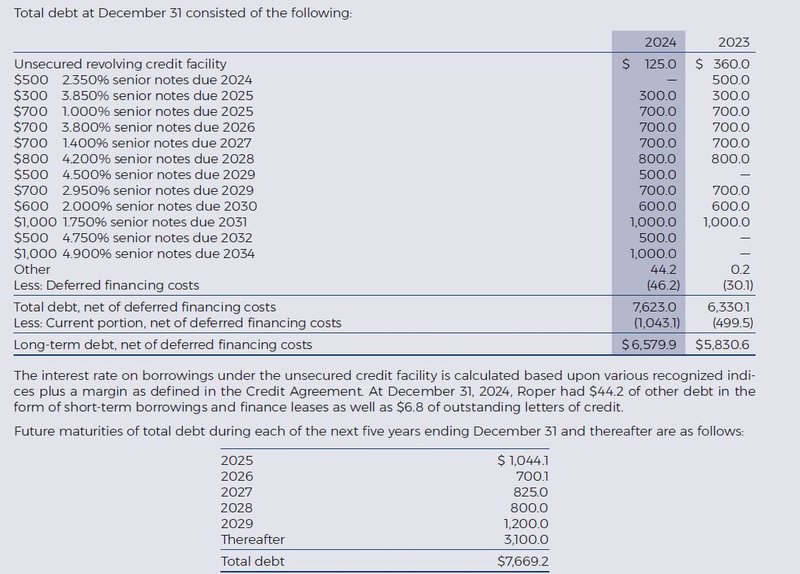

Ein kritischer Blick auf die Verschuldungssituation zeigt uns, dass die zinstragenden Finanzverbindlichkeiten 7,8 Mrd. USD betragen, denen zu Ende des Geschäftsjahres 2024 liquide Mittel und Wertpapiere von 0,2 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 7,6 Mrd. USD. Im Verhältnis zum EBITDA von 2,8 Mrd. USD errechnet sich eine Ratio von 2,7. Dieser branchenabhängige Wert liegt nicht weit unter der als kritisch angesehenen Schwelle von 3. Allerdings hat sich Roper in der Vergangenheit durch ein rigides Schuldenmanagement ausgezeichnet.

Entwicklung der Netto-Verschuldung und EBITDA von Roper Technologies (Quelle: tikr.com)

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen gegenüber steigenden Leitzinsen ist und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die kumulierten Fälligkeiten der langfristigen Verbindlichkeiten betragen bis zum Jahr 2029 insgesamt rund 3,8 Mrd. USD. Alle langfristigen Schulden sind fix verzinst und unterliegen somit keinem Zinsänderungsrisiko.

Die Fremdkapitalstruktur von Roper Technologies (Quelle: Annual Report 2024, S. 55)

Standard & Poor‘s bestätigte im Januar 2025 das Kreditrating des Unternehmens mit Investment Grade BBB+.

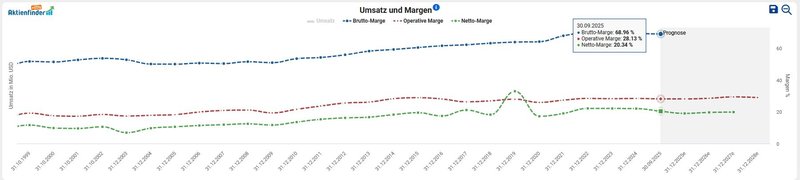

Zuletzt betrachten wir die Profitabilität von Roper Technologies anhand der Entwicklung von Brutto-, Operativer- und Netto-Margen. Die Konstanz in der Rentabilität des Geschäftsmodells zieht sich erkennbar von der Brutto- bis zur Betriebsmarge durch. Dank der erfolgreichen Transformation des Geschäftsmodells können wir eine deutliche Verbesserung der Rentabilität beobachten. Roper Technologies ist es gelungen, die Bruttomarge auf beachtliche knapp 70 Prozent zu steigern.

Entwicklung der Margen von Roper Technologies (Quelle: Aktienfinder)

Chancen & Risiken von Roper Technologies

Wie in allen Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte obliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Kapital-leichtes Geschäftsmodell: Die Kernelemente des Roper-Modells umfassen einen hohen Anteil wiederkehrender Erlöse (>80 Prozent im Software-Bereich), sehr niedrige Kapitalintensität (Capex-Anteil liegt bei ca. 1,5 Prozent des Umsatzes) und "mission-critical" Nischen-Dominanz ("Mini-Oligopole") in regulierten Endmärkten (Healthcare, Bildung, Versicherung). Als Beteiligungsgesellschaft verwaltet Roper die Vermögenswerte, ohne direkt operativ tätig zu sein

- Diversifizierte Ertragsstruktur: Roper erzielt in unterschiedlichen Geschäftsfeldern und Endmärkten, die in drei Segmenten gebündelt sind, seine Umsätze, die aus einem diversifizierten Portfolio an Ertragsströmen erschlossen werden. Obwohl Roper international präsent ist, liegt der Fokus eindeutig auf dem Heimatmarkt USA . Roper verfügt über eine sehr breit gestreute Kundenbasis. Jüngste Akquisitionen wie CentralReach und Subsplash erhöhen den Diversifikationsgrad der Einnahmen

- M&A Execution: Im Zukauf und der nachfolgenden Integration neuer Unternehmen agiert das Roper-Management mit hinreichend Erfahrung und nach einem klar strukturierten Akquisitionsprozess. Eine Anforderung ist, dass der ROIC bzw. CRI der erworbenen Beteiligungen über den Kapitalkosten liegt. Roper hat im Bereich M&A einen langen Track Record vorzuweisen. Seit dem Jahr 2000 wurden mehr als 60 Unternehmen übernommen. Roper hat Zugriff auf nicht-börsengelistete Unternehmen, die ein klar definiertes Anforderungsprofil erfüllen müssen. Turnarounds oder Restrukturierungen zählen nicht zum Investment-Scope von Roper und werden bewusst gemeiden. Dank eines detaillierten Due-Diligence-Prozesses verschafft sich das Unternehmen den direkten Zugang zum verantwortlichen Management des Targets. Im Gegensatz zu opportunistischen Käufen ist die Pipeline systematisch über Private-Equity-Partner, Investmentbanken, Vermittler etc. aufgebaut. Akquisitionen werden dezentral und autonom geführt, ohne Synergie-Zwang, was Integrationskosten auf 3 bis 5 Prozent des Volumens drückt und operative Freiheit maximiert, wobei die Incentivierung des lokalen Managements auf Basis des Erreichens langfristiger KPIs erfolgt

- Wachstumspotenzial durch Innovation: Der Einsatz der Künstlichen Intelligenz in den kundenseitigen Services ist ein Wachstumstreiber für Roper. Über 25 GenAI-Produkte sind bereits im Betrieb oder gerade in Entwicklung und dienen als Katalysatoren für das organische Wachstum (von aktuell 6 auf >10 Prozent gemessen am Umsatz) durch die Erweiterung des Gesamtmarktpotenzials. Dabei wird KI dezentral von den operativen Einheiten in bestehende Softwareplattformen integriert. Roper nutzt primär proprietäre Domain-Daten, historische Workflow- und Kundendaten aus seinen vertikalen Softwareplattformen als Kernquellen für KI-Modelle und agentische GenAI-Lösungen, ergänzt durch strukturierte Transaktionsdaten sowie Compliance-Logs. Diese internen, nicht-öffentlichen Datasets (keine externen LLMs wie beispielsweise ChatGPT) stellen in Nischenmärkten einen klaren Wettbewerbsvorteil dar, da Ropers „System-of-Record-Status“ exklusive, öffentlich nicht verfügbare Trainingsdaten für die KI-Entwicklung liefert

- Strategische Ausrichtung: Durch die vor einem Jahrzehnt eingeleitete und mittlerweile erfolgreich abgeschlossene Transformation des Unternehmens wurde die Ertragsstruktur in Richtung einer kontinuierlich wachsenden Basis wiederkehrender Umsätze verändert. Dank der Implementierung eines „Software-as-a-Service“-Modells und den Veräußerungen von klassischen "Industrials" konnten die Margen deutlich erhöht werden

- Management-Alignment: Um die Angleichung der Interessen („Alignment“) zwischen den Portfolio-Unternehmen und der Holding sicherzustellen, erfolgt die Zusammenarbeit nach einem etablierten Governance-Modell. Die Unternehmenskultur von Roper Technologies ist stark von Dezentralisierung, Unternehmertum und Kapitaldisziplin geprägt. Dabei fährt das Unternehmen eine "Hub-and-Spoke"-Governance als Beteiligungsunternehmen, bei dem die schlanke Holding ausschließlich strategische Akquisitionen, FCF-Verteilung bzw. Kapitalallokation und Portfolio-Überwachung übernimmt

- Cashflow-Generierung: Das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells durch neue Akquisitionen, eine eigentümerfreundliche Kapitalallokation, einen disziplinierten Schuldenabbau sowie organisches Wachstum ermöglichen

Risiken:

- Wettbewerb: Obwohl sich das Unternehmen in unterschiedlichen Industriegruppen („Verticals“) gut positionierte, gibt es in diesen Nischen harten Konkurrenzkampf. Der Verdrängungswettbewerb in der Software-Branche zeichnet sich durch kurze Produktentwicklungszyklen und technologischer Innovation, die an sich ressourcenschwächere Unternehmen in die Lage versetzen als Startups etablierte Marktteilnehmer herauszufordern. Darüber hinaus sind neue Wettbewerber auf den Markt gekommen. Beispielsweise hat Constellation Software beschlossen, mittelständische Unternehmen zu kaufen. Auch Industrieunternehmen wie Emerson tätigen umfangreiche Akquisitionen in bestimmten Softwareanwendungen wie der Fabrikautomatisierung. Obwohl die Umstellung auf etablierte Nischenmarktführer mit größeren Umsätzen das Spektrum an potenziellen Übernahmekandidaten von Roper erheblich vergrößerte, bedeutet diese strategische Ausrichtung auf schneller wachsende Unternehmen auch, dass Roper stärker mit Private-Equity-Firmen konkurriert, die für ihre Targets einen Börsengang als Exitstrategie anstreben

- Bilanzieller Goodwill: Durch die laufenden Firmenübernahmen verdreifachte sich der Goodwill-Anteil von Roper in den letzten zehn Jahren. Negativentwicklungen in einzelnen Geschäftsbereichen, höhere Kapitalkosten oder schwächere Wachstumsaussichten können zu Wertminderungsbedarf führen, der das Eigenkapital spürbar reduzieren und das Verhältnis von Schulden zu Eigenkapital verschlechtern würde. Das Risiko von Firmenwertabschreibungen (Impairments) sollte beachtet werden

- Premiumaufschlag: Analog zu den Investments in Waste Management und Linde kann ich mich nur wiederholen: Wenn man für ein hochwertiges Unternehmen einen hohen Preis zahlt, setzt man sich dem Risiko einer unterdurchschnittlichen Performance aus. Der Markt preist hohe Erwartungen in Roper ein. Für das Unternehmen wird es eine Herausforderung bleiben, diese „priced to perfection“ Erwartungen zu erfüllen oder zu übertreffen. Dieses Risiko hängt eng damit zusammen, ob und in welcher Gewichtung der zu bezahlende Kaufpreis für die Aktien in der Investitionsentscheidung eine Rolle spielt und wie lange der Zeithorizont für das Investment ist

- M&A Pipeline: Ropers Modell basiert auf kontinuierlicher Akquisition, was angesichts sinkenden organischen Wachstums im Bestandsportfolio zu Druck führt. Teure Targets könnten den ROIC bzw. CRI drücken. Roper wird nicht selten mit Fragen seitens der Analysten konfrontiert, ob das Unternehmen trotz steigender Cashflows „too big to grow” sei. Das größte Risiko für Roper ist langfristig gesehen der Mangel an geeigneten Übernahmezielen aufgrund der über Jahrezehnte gewachsenen Größe des Unternehmens und ob das Unternehmen es schafft, sein etabliertes Erfolgsgeschäftsmodell auf eine höhere Stufe zu skalieren. Auf dem Markt sind die Multiples für die meisten Softwareunternehmen gestiegen. Die Marktkapitalisierung von Roper beträgt derzeit knapp 50 Milliarden USD. Bei dieser Größe wird es zunehmend schwieriger, noch etwas zu bewegen. In der Vergangenheit hat Roper Akquisitionen von mehr als ein paar Milliarden USD gemieden. Mittlerweile jedoch bewegt sich das Unternehmen selbst in den Bereich der Milliarden-Dollar-Deals, statt nur Transaktionen im Umfang von mehreren hundert Millionen USD abzuschließen. Je größer einzelne Zielunternehmen werden, desto weniger können die bestehenden Beteiligungen aus dem Portfolio einen potenziellen Fehlgriff kompensieren. Irgendwann könnte Roper damit beginnen, Geschäftsbereiche als separate Unternehmen auszugliedern, um seine Gesamtgröße zu verringern und seine Wachstumsaussichten wieder zu beleben

- Cyber-Risiken: Die dynamische Entwicklung mit teilweise noch unbekannten Angriffsvektoren und eine erhöhte Intensität bei zielgerichteten Cyber-Attacken seitens krimineller, professionell agierender Gruppierungen stellen für das vielfältige Software-Portfolio von Roper ein schwer einschätzbares Risiko dar. Zu den möglichen Folgen eines schwerwiegenden Cybersicherheitsvorfalls zählen finanzielle Verluste, Reputationsschäden, Schäden an IT-Systemen, Datenverluste, Rechtsstreitigkeiten mit Dritten, Diebstahl von geistigem Eigentum, Geldstrafen, Kundenabwanderung, Wertminderung der Investitionen sowie steigende Kosten für Cybersicherheit und Abhilfemaßnahmen

Meines Erachtens bietet der 10-K Report eine erste Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Roper Technologies stehen.

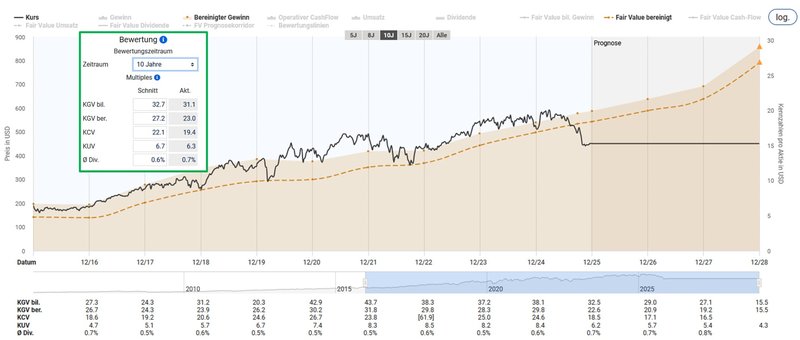

Die aktuelle Bewertung der Roper Technologies Aktie

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 23 ist auf den ersten Blick eine deutliche Unterbewertung von Roper Technologies im Vergleich mit dem historischen Durchschnittswert von 27,2 für die letzten zehn Jahre festzuhalten. Bezieht man sich auf die „Post-Transformationszeit“, das sind im Wesentlichen die letzten fünf Jahre, fällt die Unterbewertung im Vergleich mit dem historischen Durchschnittswert von 30 noch deutlicher aus.

Fairer Wert von Roper Technologies (Quelle: Aktienfinder)

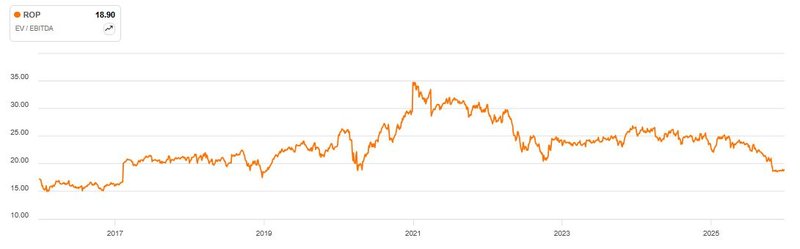

Bei „pro-Aktie“-Kennzahlen, die durch Aktienrückkäufe verzerrt werden können, bin ich skeptisch. Deshalb bevorzuge ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CAPEX)), ausgedrückt durch das EBITDA. Die Heuristik bzw. vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von Roper Technologies sehen wir, dass ein EV/EBITDA von 18,9 im Kontext der letzten fünf Jahre eine gute Kaufgelegenheit darstellt.

Enterprise Value zu EBITDA von Roper Technologies (Quelle: Seeking Alpha*)

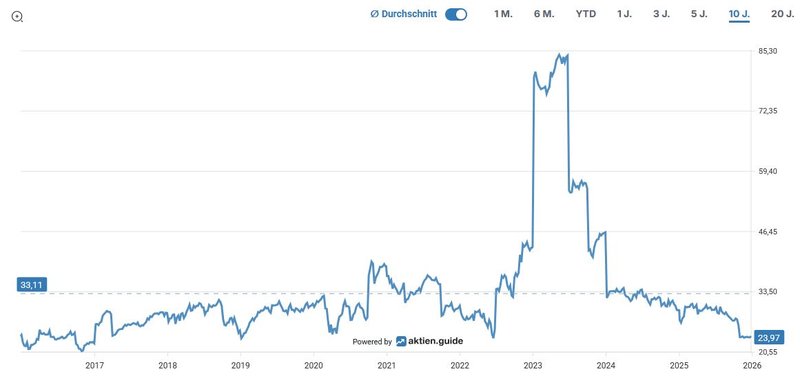

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Roper Technologies auch bei diesem Multiple mit einem Wert von 23,9 für das EV/FCF-Ratio deutlich unter dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist es wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken – was bei Roper Technologies nicht der Fall ist. Deshalb ist die Einordnung dieser Kennzahl mit Vorsicht zu genießen. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das alleinbestimmende Kriterium definieren, bildet es einen komplementären Baustein im Rahmenwerk unseres Analyseansatzes.

Enterprise Value zu Free Cashflow von Roper Technologies (Quelle: aktien.guide*)

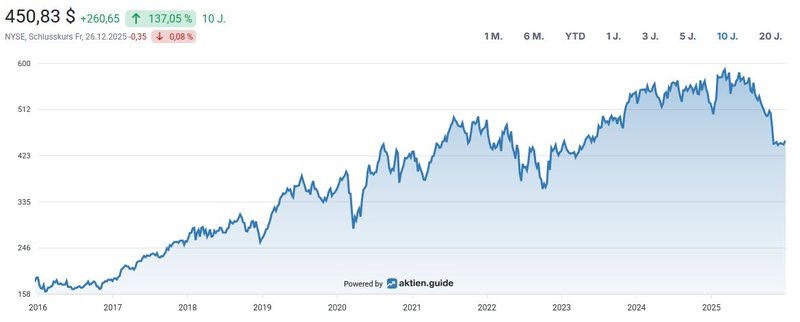

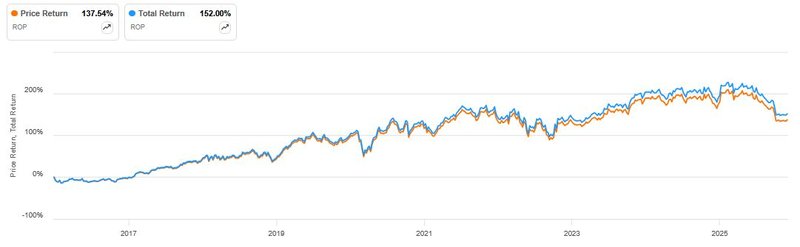

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 137 Prozent im Zehnjahresüberblick bzw. 9 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Roper Technologies (Quelle: aktien.guide*)

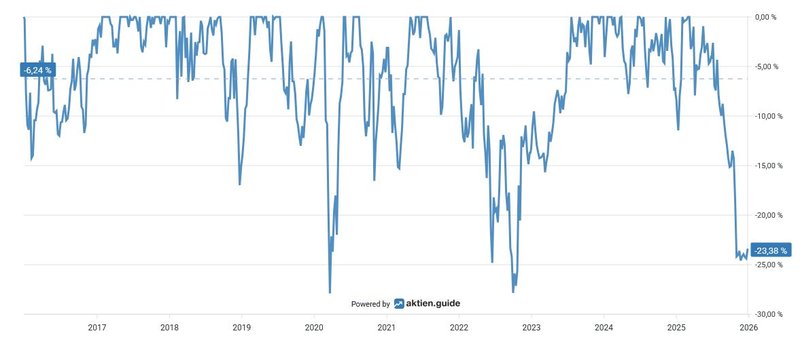

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 28 Prozent im Zuge der Coronapandemie im Jahr 2020 sowie im Bärenmarkt 2022. Insgesamt sehen wir einen sehr stabilen Kursverlauf, gleichwohl wir uns momentan in einer seltenen Schwächephase der Roper-Aktie befinden:

Unterwasser-Chart von Roper Technologies (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Roper Technologies gemessen am Total Return inklusive erhaltener Dividenden, eine Gesamtperformance von rund 152 Prozent für den Anleger:

Total Return von Roper Technologies (Quelle: Seeking Alpha*)

Die Dividendenqualität von Roper Technologies

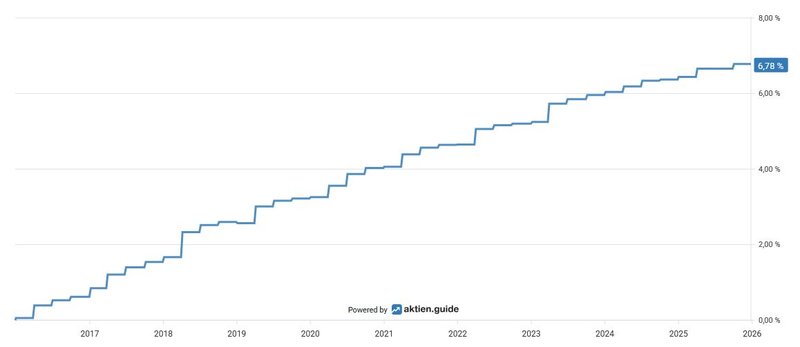

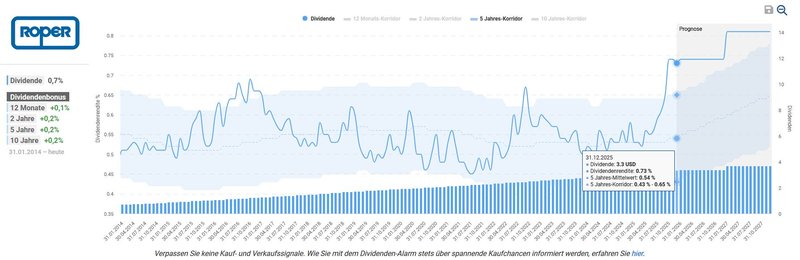

Bei der Betrachtung der Dividendenhistorie fällt auf, dass Roper Technologies einen Track Record von 33 Jahren wachsender Dividenden ausweist. Damit befindet sich die Beteiligungsgesellschaft im erlesenen Kreis der Dividendenaristokraten, die mindestens 25 Jahre in Folge die Dividende steigerten.

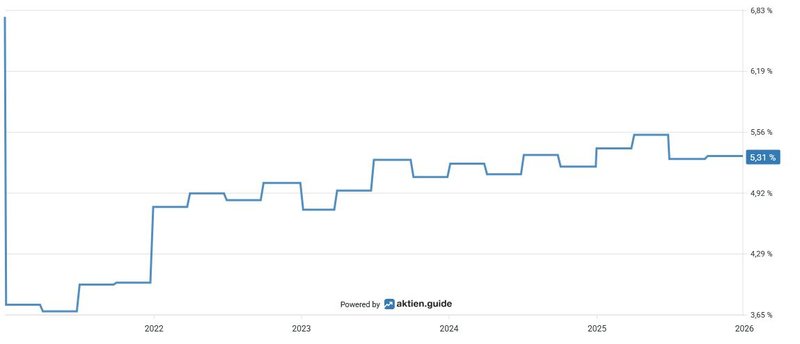

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite deutlich oberhalb des Mittelwerts des Fünfjahres-Korridors liegt. In den letzten zehn Jahren gab es keinen anderen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite für den Anleger erzielbar gewesen wäre.

Dividendenhistorie von Roper Technologies (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 450,08 USD errechnet sich eine Dividendenrendite von 0,8 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 10,2 Prozent p.a. bzw. ebenfalls 14,1 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im November diesen Jahres die Dividende um 10,3 Prozent. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2024: +10,0 %

- 2023: +9,9 %

- 2022: +10,1 %

- 2021: +10,2 %

- 2020: +9,8 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,91 USD pro Aktie und wird in den Monaten zu Quartalsbeginn ausbezahlt (Januar, April, Juli, Oktober).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre zur Ermittlung der Ausschüttungsquote heran, ergibt sich für Roper Technologies ein moderates Payout Ratio von 15,9 Prozent. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen zumindest im oberen einstelligen Prozentbereich.

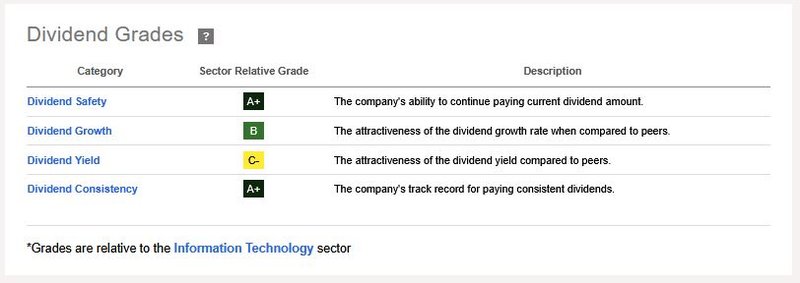

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Roper Technologies fällt hervorragend aus. Lediglich aufgrund der im Vergleich zum Branchendurchschnitt niedrigen Dividendenrendite erhält Roper Technologies in dieser Kategorie einen Abschlag, der für meine Investmententscheidung keine Relevanz hat:

Dividend Scorecard von Roper Technologies (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Roper Technologies zu investieren

Zusammenfassend möchte ich die zentralen Argumente für meine Entscheidung in Roper Technologies zu investieren hervorstreichen, wobei die Reihenfolge keine Gewichtung impliziert.

- Geschäftsmodell: Heute bündelt das Unternehmen ein Portfolio von technologiegestützten Geschäftsmodellen mit Fokus auf vertikale Nischenmarktführer und zählt zu den größeren Softwareanbietern in den USA. Die Kernelemente des Roper-Modells umfassen einen hohen Anteil wiederkehrender Erlöse (>80 Prozent im Software-Bereich) und eine sehr niedrige Kapitalintensität (Capex-Anteil liegt bei ca. 1,5 Prozent des Umsatzes). Roper erzielt in unterschiedlichen Geschäftsfeldern und Endmärkten, die in drei Segmenten gebündelt sind, seine Umsätze, die aus einem diversifizierten Portfolio an Ertragsströmen erschlossen werden. Jüngste Akquisitionen wie CentralReach und Subsplash erhöhen den Diversifikationsgrad der Einnahmen

- Marktposition: Roper positioniert sich sogenannten „mission-critical" Nischen („Mini-Oligopole") in regulierten Märkten (Healthcare, Bildung, Versicherung, etc.) als dominanter Player. Gegenüber horizontalen Software-Peers fehlt Roper die breite Marktabdeckung, kompensiert dies jedoch durch vertikale Positionierung mit hoher Preissetzungsmacht, langfristigen Kundenbindungen und weniger Wettbewerbsdruck in oligopol-artigen Nischen. Als Serial Acquirer priorisiert Roper Deals in technologie-industriellen Hybriden mit hohen Margen

- Unternehmensstrategie: Roper verfolgt eine zentral gesteuerte Serial-Acquirer-Strategie, die in einem M&A-Playbook kodifiziert ist. Die Holding identifiziert kapital-leichte, vertikal spezialisierte Software- und Tech-Unternehmen in Nischenmärkten mit hohen wiederkehrenden Umsätzen, starken Burggraben (Netzwerkeffekte, Regulatorik, hohe Wechselkosten), üppigen EBITDA-Margen und organischem Wachstumspotenzial, wobei die Akquisitionsziele eine interne Mindestkapitalrendite erfüllen müssen

- Wachstumspotenzial: Der Einsatz von KI in den kundenseitigen Services ist ein Wachstumstreiber für Roper. Über 25 GenAI-Produkte sind als Katalysatoren für das organische Umsatzwachstum durch die Erweiterung des Gesamtmarktpotenzials bereits im Betrieb oder gerade in Entwicklung. Dabei wird KI dezentral durch die operativen Einheiten in bestehende Softwareplattformen integriert. Roper nutzt primär proprietäre Domain-Daten, historische Workflow- und Kundendaten aus seinen Softwareplattformen als Kernquellen für KI-Modelle und agentische GenAI-Lösungen. Diese internen, nicht-öffentlichen Datasets stellen in Nischenmärkten einen klaren Wettbewerbsvorteil dar, da sie anderen Wettbewerbern nicht zur Verfügung stehen

- Management: Um die Angleichung der Interessen („Alignment“) zwischen den Portfolio-Investments und der Holding sicherzustellen, erfolgt die Zusammenarbeit nach einem etablierten Governance-Modell. Die Unternehmenskultur von Roper Technologies ist stark von Dezentralisierung, Unternehmertum und Kapitaldisziplin geprägt. Dabei fährt das Unternehmen eine "Hub-and-Spoke"-Governance als Beteiligungsunternehmen, bei dem die schlanke Holding ausschließlich strategische Akquisitionen, FCF-Verteilung bzw. Kapitalallokation und Portfolio-Überwachung übernimmt. Die aktuell 29 Geschäftseinheiten agieren weitgehend eigenständig, behalten ihre Marken, Strukturen und Managementteams bei

- Profitabilität: Durch die vor einem Jahrzehnt eingeleitete und mittlerweile erfolgreich abgeschlossene Transformation des Unternehmens wurde die Ertragsstruktur in Richtung einer kontinuierlich wachsenden Basis wiederkehrender Umsätze verändert. Dank der Implementierung eines „Software-as-a-Service“-Modells und den Veräußerungen von klassischen "Industrials" konnten die Margen deutlich erhöht werden. Das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells durch neue Akquisitionen, eine eigentümerfreundliche Kapitalallokation, einen disziplinierten Schuldenabbau sowie organisches Wachstum ermöglichen

- Bilanz: Bei Betrachtung der Nettoverschuldung in Verbindung mit dem sehr langen Laufzeiten der Firmenanleihen kann die Bilanz als stabil bezeichnet werden. Dank eines Geschäftsmodells mit verlässlicher Cash-Generierung und der gewählten Fremdkapitalstruktur hält das Unternehmen genügend Liquidität vor, um weitere Akquisitionen abzuschließen. Momentan bewertet die Ratingagentur Standard & Poor‘s die Bonität von Roper Technologies mit dem Investment Grade BBB+

- Kapitalallokation: Roper Technologies legt hohen Wert auf den Shareholder Return. Seit 33 Jahren zahlt dieser Dividendenaristokrat seinen Aktionären eine jährlich steigende Dividende. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, gibt es neben dem Wertzuwachs des eigenen Investments zukünftig ein weiteres Instrument in der Kapitalallokation: 3 Milliarden USD stehen dem Management für opportunistische Aktienrückkäufe zur Verfügung

- Bewertung: Das Geschäftsmodell mit seinem langfristigen Wachstumspotenzial und hoher Cashflow-Generierung ist seit vielen Jahren mit einem Premiumaufschlag versehen, den der „Markt“ Roper Technologies als Serial Acquirer mit historischem Track-Record zubilligt. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: Zum Zeitpunkt des Kaufes weist der Dauerläufer im Vergleich zu den zurückliegenden Jahren eine deutlich günstigere Bewertung auf

Auf Grundlage der zusammengetragenen Fakten habe ich im November in einer ersten Tranche in zwei Aktien von Roper Technologies zum Kurs von 439,- USD investiert.

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für den Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

Wie ist eure Meinung zu Roper Technologies? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenkonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.