Unilever – verschlankt und mit mehr Fokus in eine profitablere Zukunft?

Autor: The Dividend Post (Clemens)

28 März 2026

Dahingehend ist es ein passender Zeitpunkt für einen Review-Bericht. In diesem Format reflektiere ich meine Bestandspositionen im Echtgeld-Portfolio und mache mir Gedanken darüber, was ich aus dem Investment bis dato gelernt habe, was sich potentiell geändert hat und ob es im spezifischen Sektor Neues gibt.

Im Rahmen des jüngsten Nachkaufs nutze ich die Gelegenheit und schaue mir die Entwicklung von Unilever genauer an. Zudem werden die ursprünglichen Investmentthesen aus dem Mai 2022 einer kritischen Prüfung unterzogen. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick zur momentanen Bewertung des Unternehmens und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit Procter & Gamble.

Zu den Aspekten „Unternehmenshistorie“, „Geschäftsmodell“ und „Unternehmensstrategie“ erlaube ich mir auf den ursprünglichen Investment Case zu verweisen:

>Hier geht’s zum Unilever Investment Case aus 2022<

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

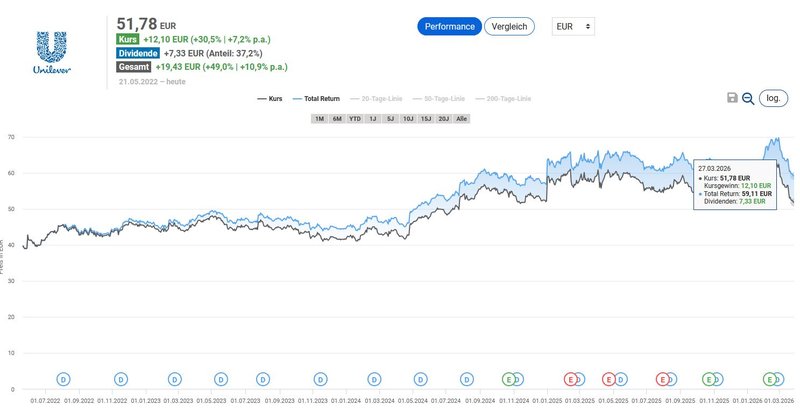

Das Investment in Unilever hat sich seit dem Kauf im Mai 2022 sehr zufriedenstellend entwickelt. Bezogen auf den Erstkauf spiegelt sich dieser Umstand in der Gesamtrendite (Total Return) mit einem Plus von 49 Prozent in Euro wider.

Total Return von Unilever seit dem Kauf (Quelle: Aktienfinder)

Im vergangenen Jahr stand der seit Längerem avisierte Spin-off im Mittelpunkt. Wie bekannt spaltete Ende 2025 der britische Konsumgüterhersteller sein globales Eisgeschäft als eigenständige Gesellschaft „The Magnum Ice Cream Company“ (TMICC) ab. Diese Unternehmenssparte mit Marken wie Magnum, Cornetto, Wall’s und Ben & Jerry’s wurde seit Jahren vom Management kritisch beäugt.

Insbesondere das Verhältnis zwischen Unilever und dem Management-Board von Ben & Jerry’s lässt sich als eine langjährige Geschichte einer konfliktreichen Koexistenz charakterisieren. Zwar hat Unilever operativ und strategisch die Marke seit der Übernahme 2000 kontrolliert, während ein vertraglich geschütztes „Independent Board“ die soziale Mission (z. B. Gerechtigkeit, Klimaschutz, Antirassismus) überwacht – was zu wiederholten Kollisionen führte. Trotz des unbestrittenen Umsatzwachstums eskalierten Konflikte um Israel-Verkäufe und aktuelle Gaza- und Trump-Kritik, begleitet von Vorwürfen gegenseitiger Zensur und Vertragsbrüchen. Konkrete Rechtsstreitpunkte in laufenden Klagen, seit 2024/25 anhängig in New York, umfassen u.a. Zensur von Statements zum Gaza-Konflikt oder Governance-Übergriffe wie Drohungen gegen Board-Chair Anuradha Mittal. Nach dem Spin-off belastet diese fortwährende Causa nun TMICC.

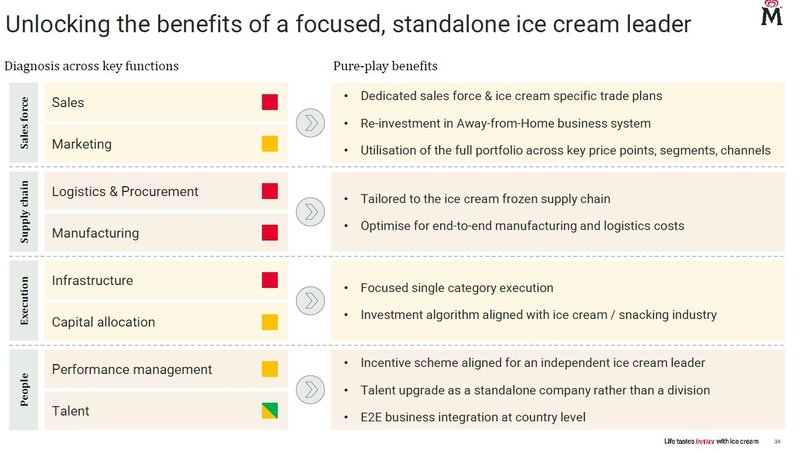

Offiziell und objektiv vollkommen nachvollziehbar begründete Unilever die Abspaltung mit der hohen Saisonabhängigkeit, eigenständigen Kostenstruktur mit geringem Synergiepotenzial zu den anderen Segmenten sowie einer komplexen Kühlketten-Logistik, die kaum Schnittmengen mit den anderen Sparten hatte. Fortan fokussiert sich der „Altkonzern“ auf die vier verbliebenen Kernbereiche: Beauty & Wellbeing, Personal Care, Home Care und Nutrition/Foods. Unilever argumentierte neben der Fokussierung auf das Kerngeschäft auch mit einer höheren Profitabilität der anderen Segmente, mit denen das von allen fünf Segmenten umsatzschwächste Eisgeschäft nicht mithalten konnte.

Das “Stand-Alone-“Potenzial von TMICC und wenige Synergien mit Unilever (Quelle: Presentation TMICC, S. 34)

Unilever hält nach der Abspaltung rund 19,9 Prozent an TMICC. Diese Minderheitsbeteiligung soll bis zu fünf Jahre schrittweise verkauft werden, da sie nicht als strategisches Investment bewertet wird. Im Kontext der Unilever-Abspaltung des Eisgeschäfts erfolgte parallel zum Demerger ein Reverse Split (Aktienzusammenlegung), um das Aktienkapital nach dem Spin-off anzupassen und Bruchteile zu eliminieren. Dabei wurden mehrere alte Unilever-Aktien zu einer neuen zusammengefasst, wobei der Gesamtwert der Beteiligung gleichblieb. Kurzum: Bestandsaktionäre halten denselben Anteil am Unternehmen, nur mit weniger, dafür höher bewerteten Aktien. Übrigens: Diese Maßnahme führte zu einer neuen ISIN, da eine neue Wertpapiergattung mit geändertem Stückzahl- und Nennwertverhältnis entstand.

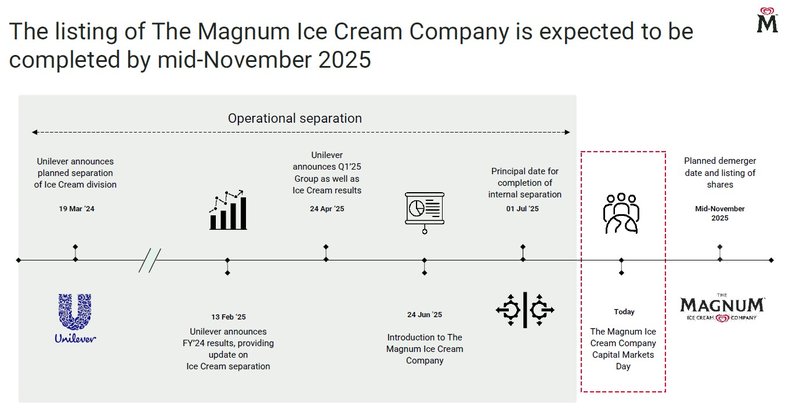

er Weg zur Abspaltung von TMICC (Quelle: Presentation TMICC, S. 2)

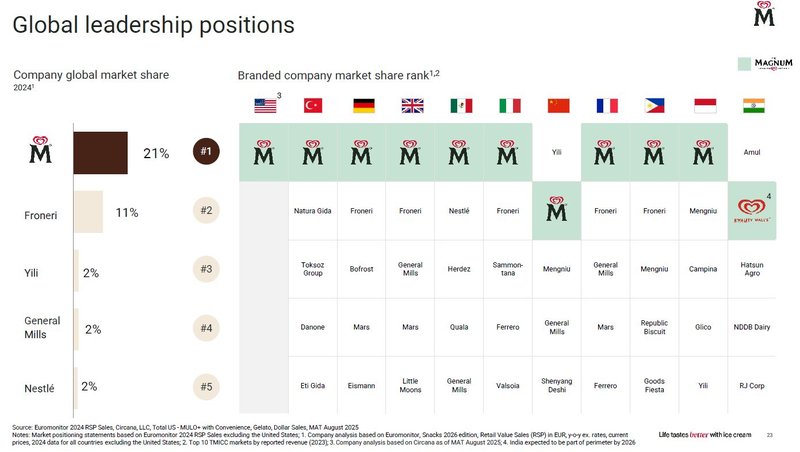

Mir wurden 7 Aktien des neuen Unternehmens eingebucht, das nun separat unter dem Ticker MICC an der Euronext Amsterdam, der London Stock Exchange sowie an der New York Stock Exchange notiert. Das neue Unternehmen strebt ab 2026 ein organisches Wachstum von drei bis fünf Prozent an. TMICC ist das mit Abstand größte von nur zwei „Eis-Pure-Plays“ mit 21 Prozent Marktanteil im Jahr 2024. Auf Platz Zwei liegt das Privatunternehmen Froneri mit elf Prozent, an dem auch Nestlé zu 50 Prozent beteiligt ist. Die anderen 50 Prozent werden vom Joint-Venture-Partner PAI, eine französische Private-Equity-Gesellschaft, gehalten.

Markteinblicke in das globale Eisgeschäft (Quelle: Presentation TMICC, S. 23)

Seit meinem Kauf Mitte 2022 war die besagte Abspaltung nicht die einzige Veränderung beim Konsumgütergiganten. Der Abgang von CEO Alan Jope war eine Konsequenz aus der gescheiterten Übernahme von GSK Consumer Healthcare. Dies stellte einen Wendepunkt für Unilever dar und führte zur strategischen Neuausrichtung unter aktivistischem Investorendruck. Nelson Peltz stieg über seinen Hedgefonds Trian Fund Management im Januar 2022 bei Unilever ein. Der Zeitpunkt war kein Zufall. Unilever stand nach der abgebrochenen 50 Milliarden GBP schweren Offerte für GSK Consumer Healthcare massiv unter Druck, denn das Übernahmevorhaben wurde als strategisch verfehlt kritisiert. Peltz identifizierte dieselben Probleme wie zuvor bei Procter & Gamble: alternde Marken, enorme Konzernbürokratie, keine langfristig-orientierte Strategie. Die Unilever-Aktie hatte seit CEO Alan Jopes Amtsantritt 2019 bereits knapp 20 Prozent an Wert verloren.

Im Mai 2022 wurde Peltz als Non-Executive Director in den Vorstand berufen, wobei seine Ernennung am 20. Juli 2022 wirksam wurde. Trian präsentierte sich dabei nicht als „Corporate Raider“, sondern als konstruktiver Partner, der durch Whitepapers operative Verbesserungsvorschläge unterbreitete. Dennoch wurden seit Peltz' Einstieg vor drei Jahren fast die Hälfte des Vorstands ausgetauscht. Eine große Reorganisation leiteten den Abbau von 1.500 Managementpositionen ein. Peltz unterstützte maßgeblich die Ernennung von Hein Schumacher als neuen CEO im Januar 2023, mit dem er bereits bei der Heinz-Kraft-Fusion zusammengearbeitet hatte.

Schumacher verfolgte im Rahmen des „Growth Action Plan 2030“ (GAP) eine Refokussierung auf die Top-Marken, die sogenannten in etwa 30 "Power Brands", die rund 75 Prozent des Umsatzes ausmachen. Ein Teil dieses Strategieplans war ebenfalls die Abspaltung des Eisgeschäfts, verbunden mit dem Abbau von 7.500 Stellen und einem Kosteneinsparungsprogramm von 800 Mio. Euro. Der GAP basiert auf drei strategischen Säulen: Focus, Excel und Accelerate. Bei „Focus“ handelt es sich um die Konzentration auf das Kerngeschäft und die Top-5-Märkte USA, Indien, Brasilien, China und Großbritannien, die zusammen mehr als die Hälfte des Konzernumsatzes ausmachen. Kleinere Märkte werden als „One Unilever Markets“ geführt.

Der „Growth Action Plan 2030” von Unilever (Quelle: Investor Day 2024, S.19)

Die Säule „Excel“ enthält alle Maßnahmen, die auf die Markenüberlegenheit abzielen. Inbegriffen sind die Premiumisierung sowie stärkere Präsenz in wachstumsstarken Kanälen (E‑Commerce, Beauty/Health-Spezialhandel). Bei „Accelerate“ dreht sich alles um die kritischen Zukunftsfähigkeiten: Wissenschaft & Technologie, schlanke agile Lieferketten, Nettoproduktivität entlang der Wertschöpfungskette mit jährlichen Einsparungszielen und skalierte künstliche Intelligenz (Scaled AI).

Unilever hat seit Mitte 2022 eine aggressive Portfolio-Bereinigung durchgeführt, die sich in zwei parallel verlaufenden Strategien manifestiert: dem konsequenten Verkauf unterdurchschnittlicher, nicht-strategischer Geschäftsbereiche einerseits sowie gezielten Premium-Akquisitionen andererseits. Den Auftakt bildete bereits 2022 eine drastische Reduktion. Unilever reduzierte in der Personal Care Division 50.000 SKUs und listete mehr als 60 lokale Marken aus. Diese interne Bereinigung war schon damals ein Vorbote einer umfassenderen Portfoliotransformation. Bei den Veräußerungen setzte Unilever 2023 die ersten markanten Schritte. Im Mai 2023 wurde die Marke Suave in Nordamerika verkauft, gefolgt vom Verkauf von Dollar Shave Club im November 2023 an Nexus Capital Management. Der strategisch bedeutendste Verkauf erfolgte mit der Elida Beauty Division an Yellow Wood Partners inklusive der Marken Caress, Timotei, TIGI, St. Ives, Ponds und Brut.

Die Portfoliooptimierung setzt sich im Jahr 2026 fort (Quelle: Q4 2025 Results, S. 17)

Der Hauptakteur dieser Transformation, Hein Schumacher, trat nach nur rund 18 Monaten an der Spitze von Unilever zurück, weil der Aufsichtsrat mit der Geschwindigkeit und wohl auch der Art der Umsetzung des Konzernumbaus unzufrieden war. Für die nächste Phase der Reorganisation sollte eine umsetzungsstärkerer Top-Manager die Zügel übernehmen. Formal wurde Schumachers Abgang zwar als Rücktritt „im gegenseitigen Einvernehmen“ kommuniziert, mehrere Medienberichte sprechen aber klar davon, dass die Initiative nicht beim gebürtigen Niederländer lag. Unter Schumacher hatte Unilever 2024 zwar das beste Ergebnis seit mehr als einem Jahrzehnt erzielt, zugleich kamen Umsatzwachstum und ein verhaltener Ausblick in das Jahr 2025 schwächer als vom Markt erhofft daher. In dieser Situation hielt der Aufsichtsrat den Finanzvorstand Fernando Fernandez, selbst ein langjähriger Unilever-Manager, der als durchsetzungsstark in der operativen Umsetzung gilt und eng in die Ausarbeitung des „Growth Action Plan 2030“ eingebunden war, für den geeigneteren CEO. Daher entschied man sich für einen internen Kandidaten beim überraschenden Führungswechsel, nachdem man das Vertrauen in Schumacher verloren hatte.

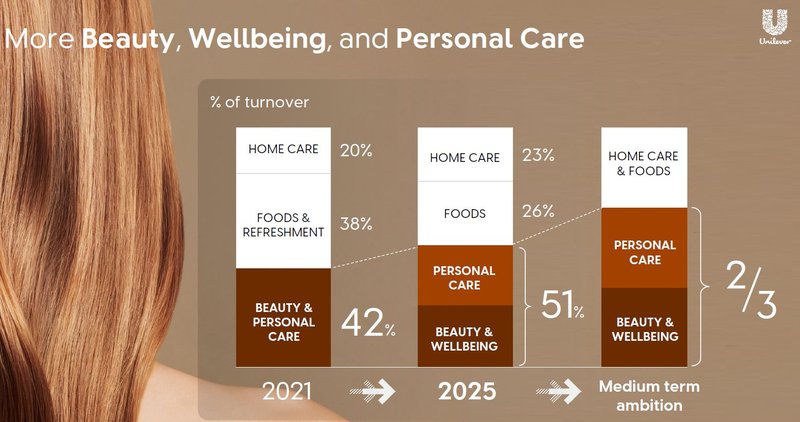

Im Februar 2025 unterstützte Peltz die Ernennung von Fernando Fernandez als neuem CEO. Die jüngsten Entwicklungen zeigen eine weitere Fokussierung auf das Kerngeschäft. Im Dezember 2025 verkaufte Unilever das Snacking-Geschäft Graze. CEO Fernando Fernandez strebt an, dass etwa 66 Prozent des Umsatzes aus Beauty & Wellbeing und Personal Care kommen sollen – was weitere Desinvestitionen im Food-Bereich erwarten lässt.

Mehr Fokus auf Beauty & Wellbeing und Personal Care (Quelle: CAGNY 2026, S. 6)

Denn laut aktuellen Berichten erwägt Unilever eine weitere Abspaltung nach der kürzlich abgeschlossenen Trennung vom Eisgeschäft, diesmal für das traditionelle Lebensmittelgeschäft. Dieses macht etwa ein Viertel des Umsatzes aus. Allerdings werden derzeit noch verschiedene Optionen geprüft. Es ist unklar, ob es zu einer vollständigen Abspaltung oder nur zum Verkauf ausgewählter Marken kommen.

Eine Börsennotierung der Lebensmittelsparte mag zwar nicht unmittelbar bevorstehen, doch das Unternehmen hat bereits Gespräche mit Interessenten wie Kraft Heinz und – wie kürzlich auch in einer offiziellen Pressemitteilung festgehalten – McCormick bestätigt. Eventuell trennt sich Unilever binnen kurzer Zeit von einem weiteren Geschäftssegment.

Review der Investmentthesen für meine Entscheidung in Unilever zu investieren

In diesem Kapitel hinterfrage ich die ursprünglichen Investmentthesen und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Marktposition & Markenstärke: Dank etablierter, weltweit bekannter Marken und einer starken Marktstellung operiert Unilever in mehreren nicht-zyklischen Geschäftssegmenten als erfolgreicher Wettbewerber.

✅ Check: Intakt, aber mit Einschränkungen. Unilever profitiert nach wie vor von einem sehr breiten Portfolio etablierter, global bekannter Marken wie Dove, Rexona, Knorr, Hellmann’s oder Persil/Omo, die in vielen Märkten führende Marktanteile halten und inzwischen noch stärker auf sogenannte „Power Brands“ fokussiert wurden. Diese Marken sind überwiegend in Basiskategorien wie Körperpflege, Haushaltspflege und Lebensmitteln verankert, die strukturell defensive, nicht‑zyklische Nachfrage aufweisen, was sich auch in den letzten Jahren trotz hoher Inflation und schwächerer Konsumentenstimmung in weitgehend stabilen Volumina und einem organischen Wachstum im Bereich von grob 3 bis 4 Prozent pro Jahr niederschlug.

Allerdings hat sich gezeigt, dass selbst defensiver Basiskonsum nicht völlig immun gegen makroökonomische Schocks ist: In einzelnen Quartalen waren Volumenrückgänge zu sehen, weil Preiserhöhungen, Tendenzen zur De‑Premiumisierung und regionale Schwächen (z.B. in Teilen der Emerging Markets) auf die Nachfrage drückten. Unilevers Markenstärke fungierte dabei eher als Puffer, der Preissetzungsmacht und Margen stützte, anstatt die Zyklizität vollständig auszuschalten. Dieses nichtzyklische Element bleibt ein Kernmerkmal, ist aber kein absoluter Schutz gegen strukturelle Veränderungen und regionale Verwerfungen.

- Strategischer Fokus: Die strategische Neuausrichtung fokussiert große Märkte mit Wachstumspotenzial. Gleichzeitig transformiert der britische Konzern das Unternehmen von einer Matrix- zu einer produktorientierten Organisation

✅ Check: Uneingeschränkt intakt. Seit 2022 hat Unilever seine Organisation tatsächlich von einer komplexen Matrix auf vier voll verantwortliche Business Groups (Beauty & Wellbeing, Personal Care, Home Care, Nutrition/Foods) umgestellt, die jeweils für globale Strategie, Wachstum und Profitabilität zuständig sind. Mit Blick auf die Marktausrichtung ist der Fokus auf „große Märkte mit Wachstumspotenzial“ inzwischen expliziter geworden: Im Rahmen des GAP 2030 priorisiert Unilever rund zwei Dutzend „Top Markets“, die etwa 85 Prozent des Umsatzes ausmachen. Besonderes Augenmerk liegt auf Wachstumsmärkte wie Indien, Brasilien oder Indonesien sowie auf die USA als strategisch bedeutendsten entwickelten Markt. Diese Fokussierung wird durch Portfoliobereinigung (z. B. Verkauf von Tee-Sparte, Elida Beauty, Abspaltung Ice Cream) und die Bündelung kleiner Länder zu „One Unilever Markets“ untermauert, sodass Ressourcen gezielter auf große, wachstumsstarke Kategorien und Regionen gelenkt werden.

- Diversifikation: Im Zentrum des Geschäftsmodells diversifiziert sich der Konsumgüterproduzent entlang unterschiedlicher Produktsparten wie Marken und globaler Absatzmärkte

❓ Check: Intakt, aber mit Einschränkungen. Aus heutiger Sicht bestätigt sich die These grundsätzlich, aber durch Portfoliobereinigung und Re-Fokussierung verschlankte sich der Konzern in den letzten Jahren. Unilever ist weiterhin in mehreren großen Kategorien aktiv – Beauty & Wellbeing, Personal Care, Home Care und Nutrition/Foods – die jeweils eigene Nachfrage- und Margenprofile aufweisen und zusammen ein relativ breit diversifiziertes Geschäftsmodell im Konsumgüterbereich ergeben. Gleichzeitig hat das Unternehmen mit dem Verkauf des Tee-Geschäfts, der Abspaltung des Eisgeschäfts und einer möglichen weiteren Disposition des Foods-Geschäfts bewusst Diversifikation in strukturell schwächeren Bereichen reduziert, um Kapital auf wachstums- und margenstärkere Segmente zu allokieren. Die Diversifikation spielt sich also stärker innerhalb der vier Kernsparten ab.

Geografisch bleibt die Streuung sehr hoch. Oberflächlich bleibt Unilever global präsent, da das Unternehmen in nahezu 190 Ländern operiert. Doch Unilever konzentriert sich auf 24 Top-Märkte, die etwa 85 Prozent des Umsatzes repräsentieren, während die verbleibenden 100+ kleineren Märkte nur 15 Prozent ausmachen. Schwächen in einzelnen Regionen wie beispielsweise in Teilen Asiens oder Kaufkraftdruck in Europa wurden durch Stärke in Nordamerika und Lateinamerika abgefedert. Heute ist Unilever weiterhin über vier Kernkategorien, unterschiedliche Preissegmente und dank einer global ausgewogenen Präsenz breit diversifiziert. Den bewussten Trade-off, etwas weniger Breite zugunsten höherer strategischer Fokussierung, nehme ich in Kauf. Diese Fokussierung ist die explizite Strategie, nicht ein unbeabsichtigter Nebeneffekt.

- Kostenmanagement: Unilever steht als „Big Player“ im Wettbewerb mit unterschiedlichen Konkurrenten entlang der breiten Produktpalette. Auf dieser Skalengröße sollte der Konzern in der Lage sein, unterschiedliche Synergien durch eine effizientere Organisationsstruktur und Portfolio-Optimierungen zu heben. Dies könnte angesichts der steigenden Kosten für die Herstellung, Lagerung und Vertrieb der Produkte ein entscheidender Wettbewerbsvorteil sein

✅ Check: Uneingeschränkt intakt. Unilevers Skalenvorteile und die vereinfachte Struktur haben sich in den letzten zwei Jahren tatsächlich in messbaren Produktivitätsgewinnen und einer deutlich höheren Bruttomarge niedergeschlagen, allerdings nicht ohne erhebliche Restrukturierungskosten und Stellenabbau. Seit 2024 läuft ein konzernweites Produktivitätsprogramm, das bis 2026 rund 800 Mio. Euro an Einsparungen liefern soll und eng mit der Ice-Cream-Abspaltung sowie der Vereinfachung der Organisation verknüpft ist. Bis Ende 2025 waren bereits ca. 670 Mio. Euro realisiert, vor allem durch Prozessstandardisierung und den Abbau von etwa 7.500 Stellen. Diese Einsparungen haben einen spürbaren Beitrag zur Margenexpansion geleistet: Die Bruttomarge legte 2025 weiter leicht zu (ca. 47 Prozent), obwohl Inputkosten wie Kakao, Milchprodukte wieder anzogen.

Damit hat Unilever seine Skalengröße tatsächlich in einen Wettbewerbsvorteil im Kosten- und Effizienzmanagement übersetzt. Produktivitätsgewinne in Beschaffung, Produktion und Logistik plus niedrigere Overheads konnten Inflationsdruck und zusätzliche Komplexitätskosten überkompensieren und gleichzeitig höhere Markeninvestitionen ermöglichen.

- Preissetzungsmacht: Unilever besitzt u.a. aufgrund der Markenbindung die Möglichkeiten, die durch die Inflation ausgelösten Kostensteigerungen wie Rückgang der Volumina im Zuge von Preiserhöhungen an den Verbraucher weiterzugeben

✅ Check: Uneingeschränkt intakt. Dank starker Markenbindung und hoher Loyalität in Kernkategorien hat Unilever seit 2022 wiederholt Preiserhöhungen vollumfänglich oder weitgehend an Verbraucher weitergeben können, um Inputinflation bei Energie und Rohstoffe auszugleichen. Anfangs mit doppelstelligem Preissteigerungen (in der Spitze bis 13 Prozent in Q4 2022), später moderater (1 bis 2 Prozent pro Jahr), aber stets margenschützend. Trotz anhaltender Volumenrückgänge in der Hochinflationsphase 2022/2023, die genau den von mir genannten Trade-off widerspiegeln, hat sich die Preissetzungsmacht in der Erholungsphase als nachhaltig erwiesen. Seit 2024 ist Volumenwachstum wieder positiv, getrieben von der Entwicklung bei den Power Brands. Insgesamt hat Unilever bewiesen, dass seine Preissetzungsmacht nicht nur Inflationsschutz bietet, sondern auch Wachstum und Profitabilität in volatilen Märkten unterstützt, solange Markeninvestitionen und Innovationen die Kundenbindung aufrechterhalten.

Die Eigentümer von Unilever

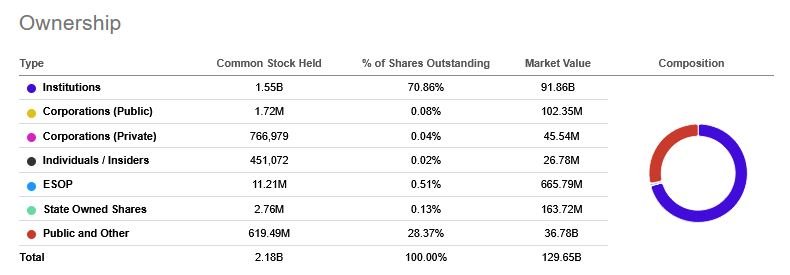

Beim Blick auf die Eigentümerstruktur von Unilever fällt zunächst der hochgradige Anteil an institutionellen Investoren ohne dominante Einzelaktionäre oder Insider-Mehrheiten auf. Dieser beträgt über 70 Prozent der ausstehenden Aktien und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter wie BlackRock, Vanguard oder der norwegische Staatsfonds, was nicht untypisch für Large Caps wie Unilever ist.

Der recht hohe Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden. In der folgenden Grafik ist auch das Engagement von Nelson Peltz mit einem Anteil von 1,3 Prozent ersichtlich:

Eigentümerstruktur von Unilever (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Unilever (Quelle: Seeking Alpha*)

Das Management von Unilever

Wie bereits oben erwähnt wird Unilever seit dem überraschenden Abgang von Hein Schuhmacher nun von Fernando Fernandez. Der gebürtige Argentinier arbeitet fast 40 Jahre für den britischen Konzern. 1987 begann der damals 21-Jährige als Produktionskostenanalyst in Buenos Aires. Nach zwei Jahrzehnten in Finanz-, Marketing- und Supply-Chain-Rollen in Argentinien leitete er Unilevers Haarpflegegeschäft in Lateinamerika (1998-2001), Europa (2002-04) und wurde Senior Vice President für globales Haarpflegegeschäft in London (2004-07). Seine erste General-Management-Position war als Senior Vice President auf den Philippinen (2007-10). Ab April 2022 führte er die Beauty & Wellbeing Division bevor er im Januar 2024 zum Chief Financial Officer (CFO) ernannt wurde. Fernandez hält über 280.000 Aktien seines Arbeitgebers.

Die vakante Position des CFO übernahm Srinivas Phatak im September 2025. Der CEO und CFO sind die einzigen beiden Funktionen, die als „Executive Director“ im Geschäftsbericht geführt werden. Das „Unilever Leadership Executive“ Team (ULE) wird durch die „Non-Executive Directors” (NED) komplettiert.

Fernando Fernandez, CEO von Unilever (Quelle: Offizielle Website)

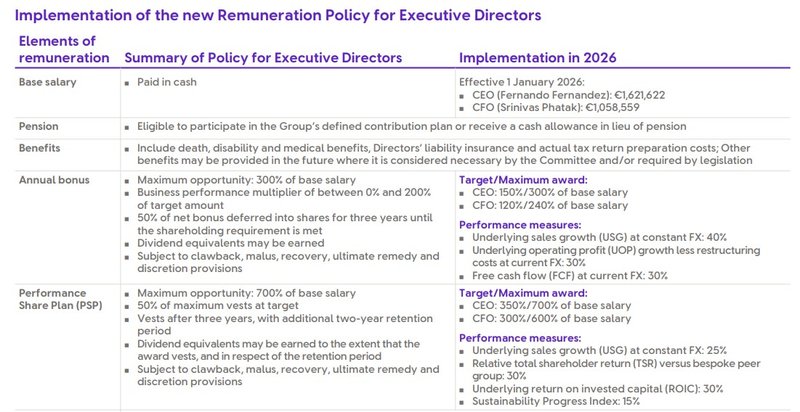

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: Der jährliche Bonus und sogenannten langfristigen Incentivierungen (Long-Term Incentives). Beide variablen Gehaltsbestandteile werden durch zu erhaltende Aktien (Stock-based Compensation) und Cash vergütet. Bei Letzteren erfolgt die Auszahlung an die beiden Executives über einen Zeitraum von mindestens drei Jahren. Seit dem Geschäftsjahr 2026 gibt es eine adaptierte Vergütungspolitik bei Unilever.

Beschreibung der Elemente in der neuen Vorstandsvergütung von Unilever (Quelle: Annual Report 2025, S. 86)

Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von einer variablen Bar- und Aktienvergütung.

Vergütung des Vorstands 2025 von Unilever (Quelle: Annual Report 2025, S. 84)

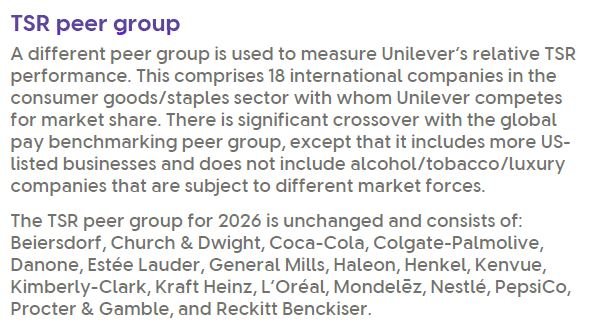

Unilever orientiert sich in der Gestaltung der Vorstandskompensation an einer diversen, nicht ausschließlich brancheneinschlägigen Peer Group bestehend aus den folgenden 18 Unternehmen:

Peer Group für die Vorstandsvergütung von Unilever (Quelle: Annual Report 2025, S. 81)

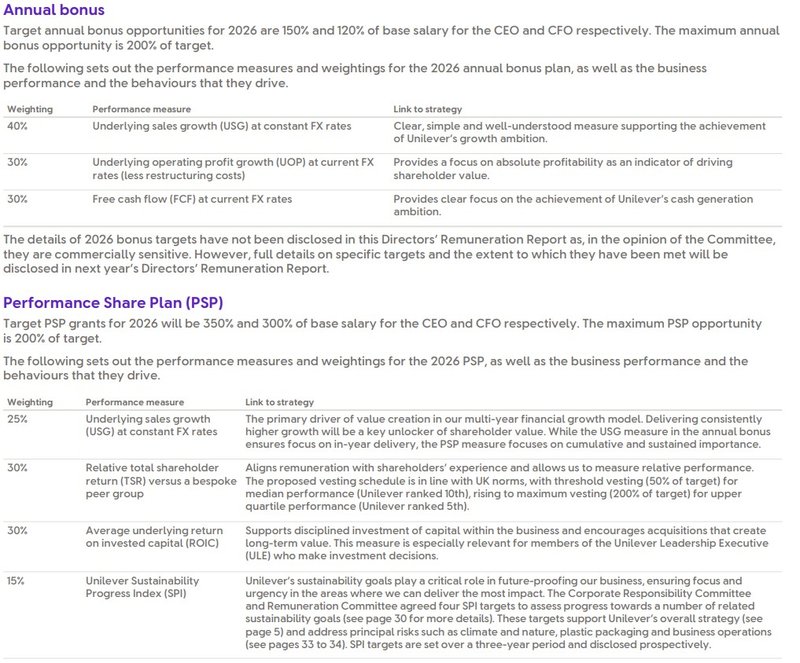

Neben der personellen Besetzung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Finanzziele ist in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. Hierbei unterscheidet Unilever zwischen finanziellen und qualitativen Zielen.

Die Ziele für den Annual Bonus und Long-Term Performance Plan von Unilever (Quelle: Annual Report 2025, S. 99)

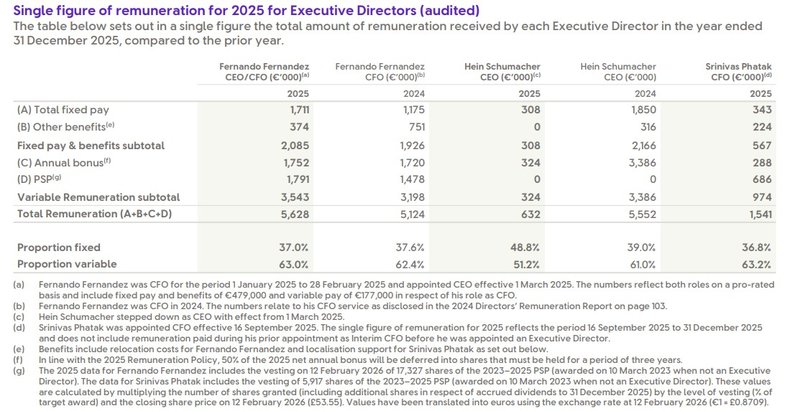

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Unilever für das Geschäftsjahr 2025 (und der Vergleich mit 2024):

Total Compensation von Unilever (Quelle: Annual Report 2025, S. 96)

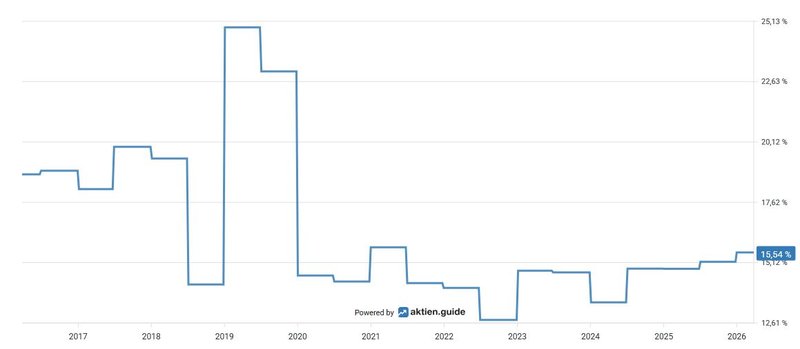

Abschließend möchte ich noch auf den Return on Invested Capital (ROIC) eingehen. Diese ist eine der geeignetsten Kennzahlen zur Messung der Managementleistung, da der ROIC direkt die Effizienz der Kapitalallokation widerspiegelt. Er sagt damit aus wie rentabel das Management unabhängig von Finanzierungsstrukturen oder Financial Engineering das eingesetzte operative Gesamtkapital (Eigen- und Fremdkapital) in wertschöpfende Investitionen umwandelt. Ein hoher ROIC, der idealerweise 2 bis 5 Prozentpunkte über den Kapitalkosten liegt, zeigt, dass das Management kluge Entscheidungen trifft: Es investiert nur in Projekte mit überdurchschnittlicher Rendite, vermeidet Kapitalverschwendung und schafft langfristigen Mehrwert für die Aktionäre. Sinkende ROIC-Werte hingegen signalisieren Fehlinvestitionen oder abnehmende Wettbewerbsvorteile.

Die ROIC-Entwicklung von Unilever (Quelle: aktien.guide*)

Der ROIC von Unilever liegt bei 15,5 Prozent. Zur besseren Einordnung dieser Zahl: Ein ROIC von 15 Prozent gilt als sehr gutes Ergebnis.

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Unilever mit den unterschiedlichen Segmenten macht den Vergleich mit der börsennotierten Konkurrenz eine Spur komplexer. Das Wettbewerbsumfeld ist hochgradig fragmentiert und kategoriespezifisch – es gibt keinen einzelnen Wettbewerber, der Unilever über alle Segmente hinweg direkt gegenübersteht.

Daher variiert die Wettbewerbsintensität nach Kategorie stark: Im Beauty & Personal Care-Segment konkurriert Unilever mit spezialisierten Pure-Plays wie L'Oréal und Estée Lauder. Im Home Care-Bereich sind Reckitt, Henkel und Procter & Gamble die Hauptrivalen. Im Food-Segment, das offensichtlich auf dem Prüfstand für eine potenzielle Veräußerung steht, konkurriert Unilever beispielsweise mit Nestlé, Kraft Heinz und Danone.

Ein weiteres Merkmal des Wettbewerbsumfelds ist die zunehmende Bedrohung durch Private-Label-Marken, besonders in Europa, wo Discounter wie Aldi und Lidl signifikante Marktanteile gewonnen haben. Zusätzlich entstehen durch „Direct-to-Consumer“ (DTC) Brands und digitale Disruptoren neue Wettbewerbsdynamiken, besonders im Beauty-Segment.

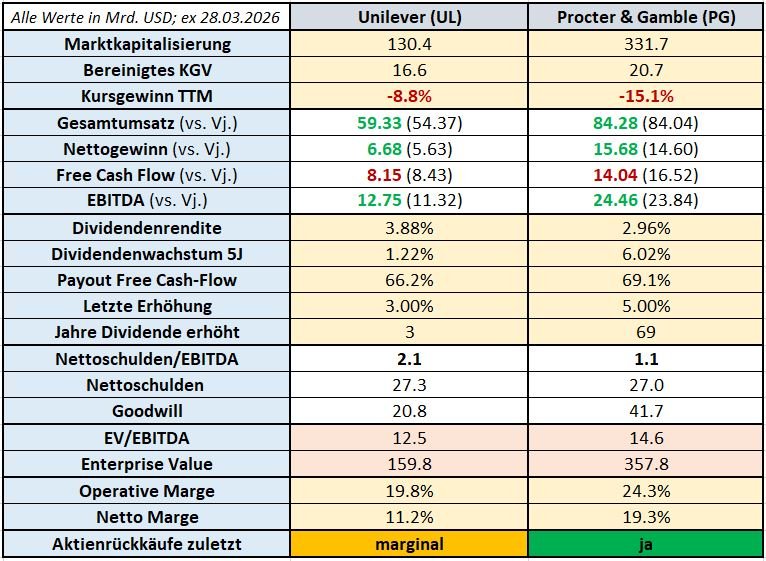

Wie aus der untenstehenden Tabelle hervorgeht, habe ich mich im Sinne der operativen Vergleichbarkeit für den Konkurrenten Procter & Gamble entschieden. P&G ist der engste strategische Peer in Home & Personal Care, hat mindestens dieselbe hohe Markenstärke und globale Präsenz sowie bringt die vergleichbare Größenskala mit.

Mir ist bewusst, dass die von mir ausgewählte Peer-Group kein Äpfel-Birnen-Vergleich ist und primär der leichteren, allgemeinen Einordnung der Kennzahlen mit eher „illustrativem Charakter“ dient. Je nach Frage kann zusätzlich eine erweiterte Peer-Group definiert werden: L’Oréal (Premium-Beauty-Fokus), Kimberly-Clark, Reckitt bzw. Colgate-Palmolive (Personal Care) sowie Nestlé, Mondelez, Danone oder Kraft Heinz, wenn der Foods-Kategorie mehr Gewicht verliehen werden soll. In jedem Fall macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von Unilever mit Procter & Gamble (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Mit Blick auf die Gesamtperformance in den letzten zehn Jahren lieferte Procter & Gamble auf USD-Basis ein deutlich besseres Resultat für die Aktionäre, verglichen mit einem Investment in die Unilever-Aktie.

Performance-Vergleich gemessen am Total Return von Unilever mit Procter & Gamble (Quelle: Seeking Alpha*)

Das Finanz-Lagebild von Unilever

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfe ich nun einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Unilever. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

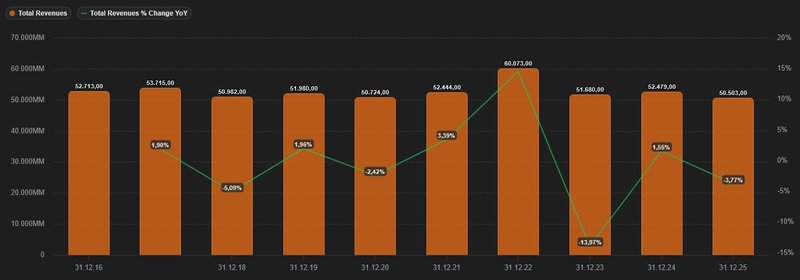

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Im Durchschnitt sank die Top-Line in den letzten fünf Jahren um 1 Prozent p.a., was sich durch die zahlreichen Portfoliobereinigungen erklären lässt.

Entwicklung des Umsatzes von Unilever (Quelle: tikr.com)

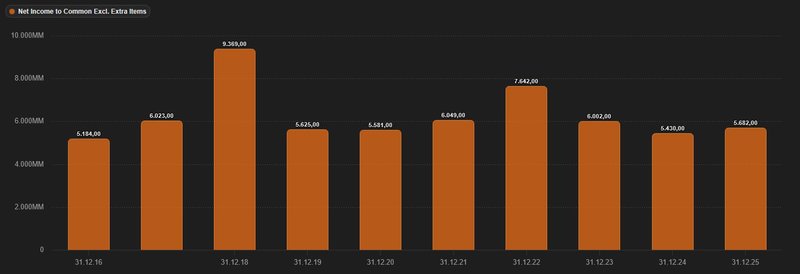

Ziehen wir das abgelaufene Geschäftsjahr 2025 heran, so stieg der bereinigte Gewinn um 4,6 Prozent. Unilever erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 5,68 Mrd. Euro (2024: 5,43 Mrd. Euro).

Entwicklung des Gewinns von Unilever (Quelle: tikr.com)

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. Auf den ersten Blick drückt sich das Bild aus operativem, freiem Cashflow sowie Kapitalinvestitionen (CapEx) in absoluten Zahlen für den Zeitraum 2016 bis 2025 wie folgt aus.

Entwicklung des Free Cashflows von Unilever (Quelle: tikr.com)

Die Anzahl der ausstehenden Aktien reduzierte sich um 23,2 Prozent akkumuliert in den vergangenen zehn Jahren. Die Abspaltung des Eisgeschäfts war von einer Aktienzusammenlegung („Share Consolidation“) im Verhältnis 8:9 begleitet, damit Kurs- und Kennzahlen nach der Trennung vergleichbar bleiben. Praktisch bedeutet das: Für je 9 alte Unilever-Aktien wurden 8 neue Unilever-Aktien ausgegeben; dadurch sank die Aktienzahl von Unilever um rund 11,1 Prozent, während die Aktionäre zusätzlich Aktien der neuen Magnum Ice Cream Company erhalten haben. Dieser Effekt wird in der folgenden Darstellung erkennbar:

Aktienrückkäufe von Unilever (Quelle: aktien.guide*)

In der Kostenstruktur von Unilever fällt auf, dass sich die Gesamtumsätze in den letzten Geschäftsjahren in ähnlicher Proportion wie die mit dem operativen Geschäftsbetrieb verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative Expenses) entwickelte.

Aufwendungen von Unilever (Quelle: tikr.com)

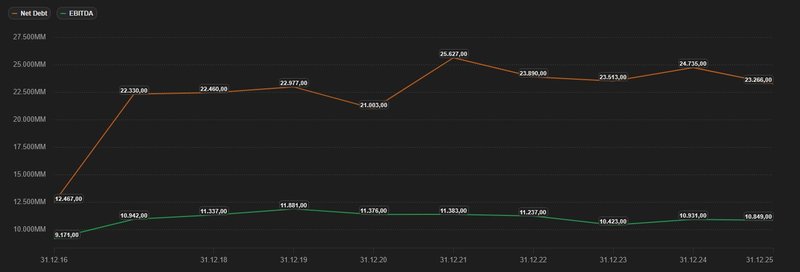

Ein kritischer Blick auf die Verschuldungssituation zeigt, dass die zinstragenden Finanzverbindlichkeiten 28,3 Mrd. Euro betragen, denen zu Ende des Geschäftsjahres 2025 liquide Mittel und Wertpapiere von 5 Mrd. Euro gegenüberstehen Daraus ergibt sich eine Nettoverschuldung von 23,3 Mrd. Im Verhältnis zum EBITDA von 10,9 Mrd. Euro errechnet sich eine Ratio von 2,1. Dieser branchenabhängige Wert liegt unter der als kritisch erachteten Schwellen von 3.

Entwicklung der Nettoverschuldung und EBITDA von Unilever (Quelle: tikr.com)

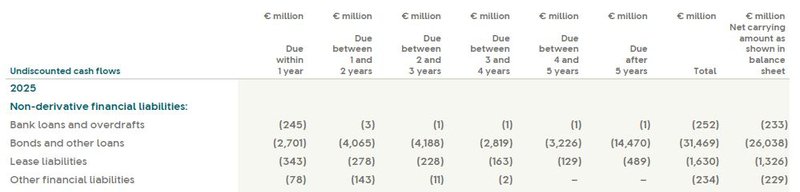

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten von Unilever näher anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen auf höhere Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Bis Ende 2030 werden von den langfristigen Verbindlichkeiten bestehend aus Anleihen und Bankkrediten insgesamt 17 Mrd. Euro fällig.

Fälligkeitsstruktur der laufenden Verbindlichkeiten von Unilever (Quelle: Annual Report 2025. S. 167)

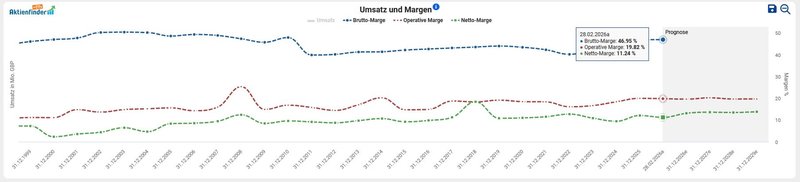

Zuletzt betrachten wir die Profitabilität von Unilever anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Seit dem Geschäftsjahr 2022 sehen wir einen moderaten Aufwärtstrend im Margenprofil von Unilever.

Entwicklung der Margen von Unilever (Quelle: Aktienfinder)

Chancen und Risiken von Unilever

Wie im ersten Beitrag über Unilever dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Diversifikation: Geografisch wie auch unternehmensintern über die einzelnen Geschäftssegmente wie Produktkategorien

- Power Brands: Starke Kernmarken und hohe Kundenloyalität, die einen Spielraum bei der Festlegung der Produktpreise zulässt

- Sondersituation: Engagement aktivistischer Investoren übt positiven Druck auf das Top Management aus, um organisatorische Veränderungen im Konzern voranzutreiben

- Transformation: Strategische Perspektive dank Neuausrichtung des Operating Models gegeben

- Geschäftsmodell: Stabilität bei Gewinnen und Cash Flow im Basiskonsumbereich als defensiver Sektor in Zeiten erhöhter Volatilität

- Bewertung: Attraktive Bewertung basierend auf historischer Daten (siehe unten), gleichwohl aufgrund der Markenmacht ein Premium besteht (analog zu anderen Konsumgüterunternehmen wie PepsiCo oder Coca-Cola)

Risiken:

- Management: Nach den vergeblichen Übernahmeversuchen für die GSK-Sparte von rezeptfreien Gesundheitsprodukten, verlor das Führungsteam enormes Vertrauen bei institutionellen Anlegern (Bsp. Fundsmith-Kritik)

- Goodwill: Mehr als 20 Mrd. Euro steht an immateriellen Wert in der Bilanz. Allfällige Firmenwertabschreibungen könnten sich negativ auf die Bonität von Unilever auswirken

- Marktpotenzial: Organisches Wachstum im Basiskonsum-Sektor in den Industriestaaten eingeschränkt vorhanden, da per se gesättigter Markt

- Makroökonomische Entwicklung: Steigende Inflation verursacht höhere Kosten für die in der Produktion erforderlichen Inputfaktoren (Roh- und Hilfsstoffe, Personal, Logistik, etc.), welche wiederum auf die operativen Margen negativ einwirken können

- Verschuldung: Unter Beobachtung wie sich das Multiple aus Nettoschulden zu EBITDA eingedenk steigender Fremdkapitalkosten entwickelt

- Transformationsrisiko: Organisatorische Neuausrichtung des Unternehmens ist mit Unsicherheit über die erfolgreiche Strategieumsetzung verbunden

Mein Kommentar: Aus heutiger Perspektive überwiegen die Chancen von Unilever langfristig, da sie durch die Umsetzung des Growth Action Plan 2030, den Fokus auf Power Brands und eine erfolgreiche Portfoliobereinigung (siehe Ice-Cream-Abspaltung) gestärkt wurden, was zu stabilen Margen (Bruttomarge ~47 Prozent), moderatem organischen Wachstum und einer attraktiven Bewertung führt. Die geografische und kategorielle Diversifikation hat sich bewährt, indem sie regionale Schwächen (z. B. Europa) durch Wachstum in Indien/USA ausgleicht, Power Brands wie Dove oder Hellmann’s Marktanteile sichern und die operative Neuausrichtung auf 24 Top-Märkte Effizienz steigert, während stabile Gewinne und Cashflows eine solide Basis für die Kapitalallokation ermöglichen. Steigende Fremdkapitalkosten im höheren Zinsumfeld wurden durch operative Verbesserungen mehr als kompensiert. Die Finanzstabilität blieb robust.

Bei den Risiken haben sich mehrere materialisiert, aber größtenteils kontrolliert: Makroökonomische Entwicklungen und Inputinflation führten 2022/2023 zu Volumenrückgängen und Margendruck, doch Preissetzungsmacht und Produktivitätsgewinne kompensierten das weitgehend. Somit stiegen die Gewinne und das organische Wachstum normalisierte sich. Governance- und Managementrisiken bewahrheiteten sich vollends, mit Aktivisten-Druck, CEO-Wechseln und Stellenabbau. Geopolitische Unsicherheiten belasteten, doch stellten keine existenzielle Bedrohung dar. Das Goodwill-Risiko hat sich nicht materialisiert. Goodwill und immaterielle Vermögenswerte lagen Ende 2023 bei 39,5 Mrd. Euro, nur um 1 Mrd. Euro niedriger als 2022, was sich primär durch Währungseffekte erklären lässt.

Die aktuelle Bewertung der Unilever Aktie

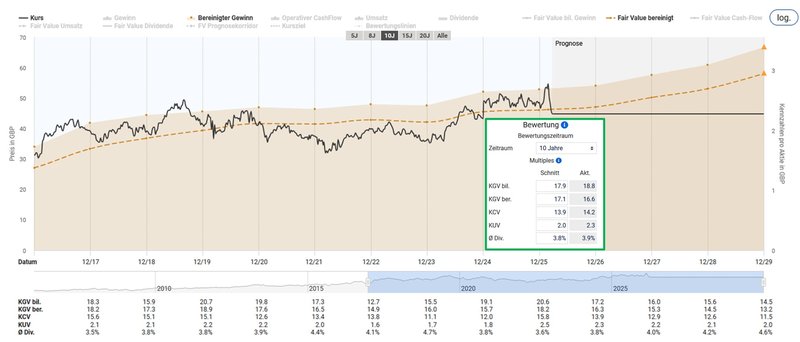

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 16,6 ist auf den ersten Blick eine moderate Unterbewertung von Unilever im Vergleich mit dem historischen Durchschnittswert von 17,1 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Unilever (Quelle: Aktienfinder)

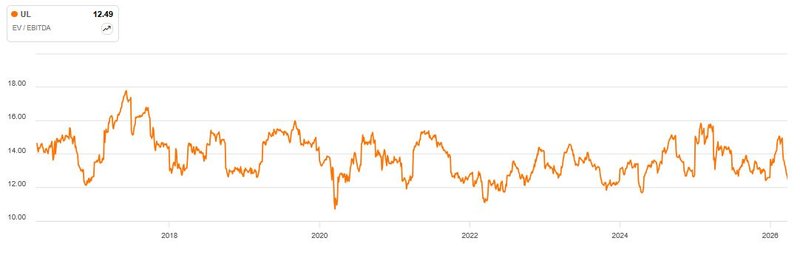

Da „pro-Aktie“-Kennzahlen durch Aktienrückkäufe verzerrt werden können, bevorzuge ich bei der Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde“ Bewertung signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von Unilever sehen wir, dass ein EV/EBITDA von 12,5 im Kontext der letzten zehn Jahre eine günstige Kaufgelegenheit darstellt.

Enterprise Value zu EBITDA von Unilever (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Unilever auch bei diesem Multiple mit einem Wert von 14,9 für das EV/FCF-Ratio sehr deutlich unter dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken – was bei Unilever nicht der Fall ist. Deshalb ist die Einordnung dieses Ergebnisses mit Vorsicht zu genießen. Da ich mir den Gesamtkontext in diesem Investment Case genauer ansehe und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definiere, bildet es einen komplementären Baustein im Rahmenwerk meines Analyseansatzes.

Enterprise Value zu Free Cashflow von Unilever (Quelle: aktien.guide*)

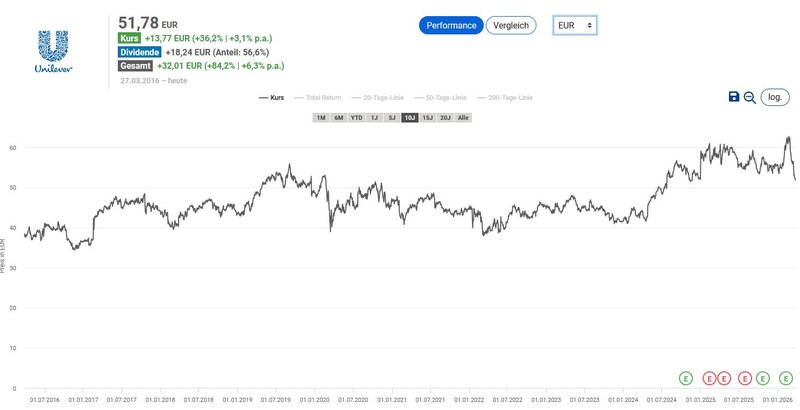

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance in Euro von 36,2 Prozent im Zehnjahresüberblick bzw. 3,1 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Unilever (Quelle: Aktienfinder)

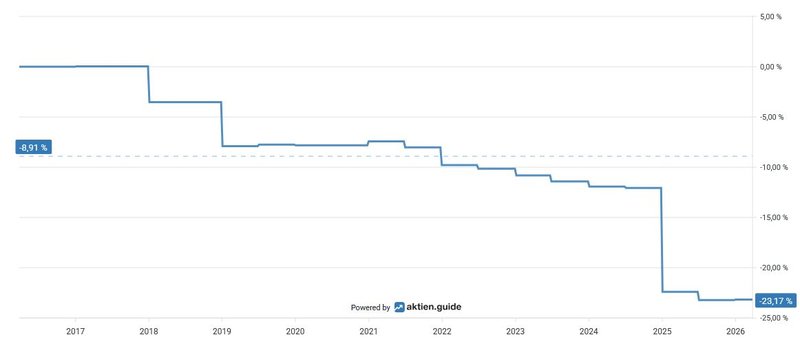

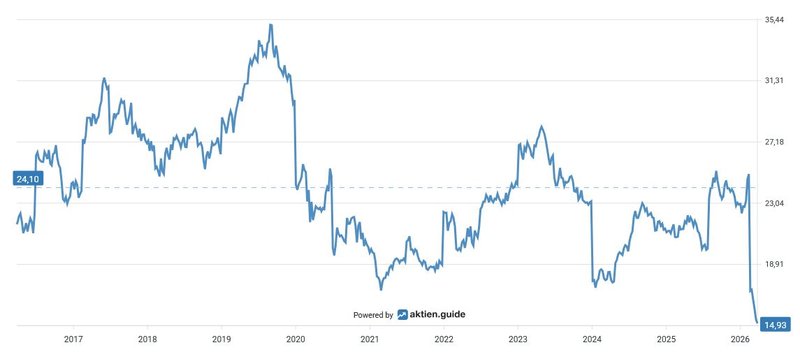

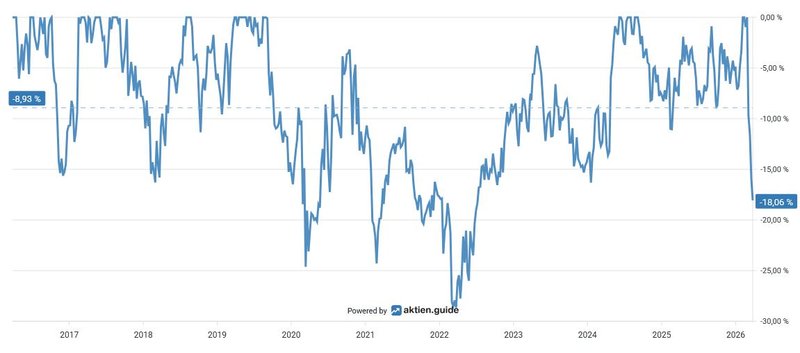

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 29 Prozent vor rund vier Jahren:

Unterwasser-Chart von Unilever (Quelle: aktien.guide*)

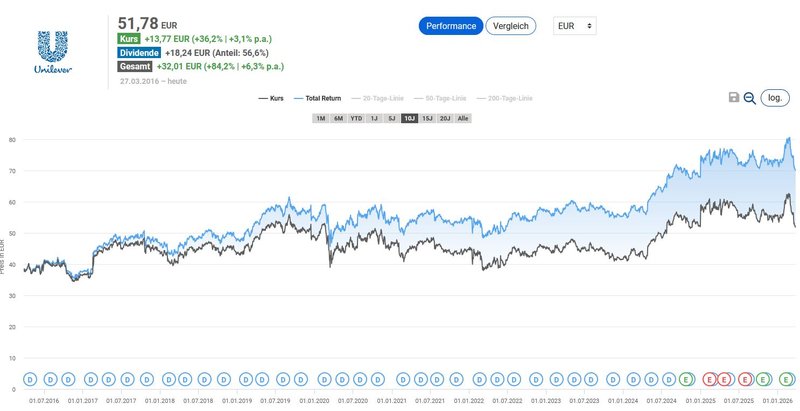

Im Zehnjahreszeitraum brachte ein Investment in Unilever gemessen am Total Return inklusive erhaltener Dividenden, eine Gesamtperformance in Euro von rund 84 Prozent für den Anleger:

Total Return von Unilever (Quelle: Aktienfinder)

Die Dividendenqualität von Unilever

Bei der Betrachtung der Dividendenhistorie fällt auf, dass Unilever seinen Status als einer der wenigen europäischen einbüßte. Dennoch hat der britische Konzern seit 1984 eine konsistente Dividendenzahlung aufrechterhalten und etablierte sich dadurch mit über 40 Jahren ununterbrochener Ausschüttungshistorie unter den verlässlichsten „Dividendenwerten“ in Europa.

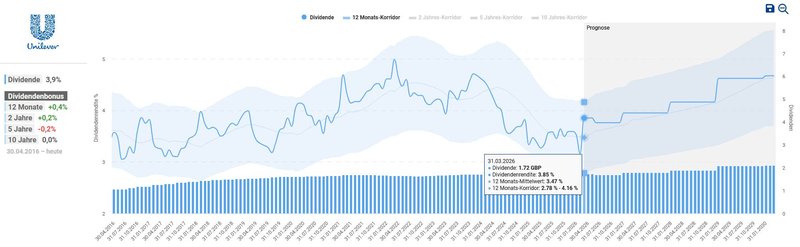

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite über dem Mittelwert innerhalb des Einjahreskorridors liegt. In den letzten zehn Jahren gab es den einen oder anderen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite für den Anleger erzielbar gewesen wäre.

Dividendenhistorie von Unilever (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 51,95 Euro errechnet sich eine Dividendenrendite von 3,6 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 1,2 Prozent p.a. bzw. 4,3 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Februar die Dividende um 3 Prozent. Zum Abrunden noch die letzten beiden Dividendenerhöhungen in den letzten fünf Jahren im Überblick:

- 2025: +3 %

- 2024: +3 %

- 2023: -

- 2022: -

- 2021: -

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,4664 Euro pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre zur Ermittlung der Ausschüttungsquote heran, so ergibt sich für Unilever ein moderates Payout Ratio von genau 60 Prozent. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen zumindest im niedrigen einstelligen Prozentbereich.

Fazit: Aufbruchstimmung und Neuausrichtung als positive Zeichen

Unilever befindet sich in einer fortgeschrittenen, aber noch nicht abgeschlossenen Transformation. Der Konzern hat mit dem Growth Action Plan 2030, der Fokussierung auf Power Brands und der Abspaltung des Eisgeschäfts wichtige strukturelle Weichen gestellt. Die ersten messbaren Ergebnissen liegen bereits vor: stabile Margen, moderates organisches Wachstum bei einer im historischen Vergleich attraktive Bewertung. Mit Fernando Fernandez steht seit Anfang 2025 ein langjähriger Unilever-Insider an der Spitze, der den GAP 2030 maßgeblich mitgeprägt hat und ein Zeichen für Kontinuität in der Strategieumsetzung ist. Gleichzeitig bleiben Risiken bestehen: ein möglicher weiterer Spin-off im Lebensmittelbereich sowie eine moderate Nettoverschuldung, die im Blick behalten werden sollte. Wer auf einen verlässlichen Qualitätswert aus Europa mit globalem Markenportfolio und interessanter Neuausrichtung setzt, findet in Unilever ein solides, wenn auch kein spektakuläres Investment.

Nach Abwägung der Chancen und Risiken entschloss ich mich, Mitte März mir weitere ~19 Aktien zum Kurs von 54,20 Euro ins Depot zu legen.

Status Echtgeld-Portfolio

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog tracken. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums. Abonnenten meines Substack-Chats werden zu allen Transaktionen im Depot sofort über Chat bzw. Email-Benachrichtigung informiert.

Hier findest du den Status per 28.3.2026 als Screenshot:

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für den Newsletter an.

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Unilever? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.