Visa – kann der Weltmarktführer im Zahlungsverkehr-Duopol seine beeindruckenden Margen halten?

Autor: The Dividend Post (Clemens)

16 Februar 2026

Unabhängig von der sektoralen Kategorisierung, werfen wir einen genaueren Blick auf diesen wohl geschätzten Dauerbrenner. Das hochprofitable Geschäftsmodell von Visa verfügt über einen tiefen Burggraben, sodass es nahezu ausgeschlossen erscheint, dass wir in Zukunft auf das Unternehmen und seine Basisinfrastruktur verzichten könnten.

Warum mir ein Investment in Visa gerade jetzt attraktiv erscheint und welche Argumente dafür in der Entscheidungsfindung ausschlaggebend waren, erfährst du im folgenden Investment Case.

Grunddaten

Investment Summary Visa

- Kapitalleichtes Geschäftsmodell: Das asset-light Modell schafft strukturelle Wettbewerbsvorteile, die schwer zu replizieren sind. Neue Wettbewerber müssten nicht nur die technologische Infrastruktur aufbauen, sondern vor allem die Netzwerkeffekte überwinden und massiv investieren. Währenddessen monetarisiert Visa mit minimalem zusätzlichen Kapital die bestehende Infrastruktur. Die hohen Free Cashflows erlauben es Visa zudem, in Innovation, strategische Partnerschaften und Akquisitionen zu investieren, um den technologischen Vorsprung zu halten

- Marktführerschaft im Duopol: Das Visa-Mastercard-Duopol kontrolliert etwa 85 bis 90 Prozent des globalen Kreditkartenmarktes außerhalb Chinas. Visa ist dabei mit circa 50 bis 55 Prozent Marktanteil der klare Marktführer vor Mastercard mit etwa 30 bis 35 Prozent. Die Duopolstellung verleiht Visa erhebliche Preissetzungsmacht. Händler haben faktisch keine Alternative als Visa-Karten zu akzeptieren, wenn sie zahlungsfähige Kunden nicht ausschließen wollen. Diese „Must-Have"-Position ermöglicht es Visa, Gebührenstrukturen weitgehend unilateral zu bestimmen

- Aussichtsreiches Wachstumspotenzial: Die fundamentalste Wachstumschance für Visa liegt in der fortschreitenden Bargeldabschaffung und der globalen Cash-to-Card-Conversion. Die strukturelle Verschiebung zu digitalen Zahlungen, getrieben durch zunehmende Smartphone-Penetration, den E-Commerce-Boom und den generationellen Wandel im Zahlungsverhalten sowie die strategische Expansion in Visas Geschäftsbereich Value-Added Services bietet dem Unternehmen enormes organisches Wachstumspotenzial

- Aktionärsfreundliche Kapitalallokation: Visa legt hohen Wert auf den Shareholder Return. Seit 18 Jahren zahlt dieser Dividendenaristokrat seinen Aktionären eine jährlich steigende Dividende. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahren reduzierte das Unternehmen die Anzahl der ausstehenden Aktien um 20 Prozent und verfünffachte im selben Zeitraum die Dividende

Das Unternehmen: Wer ist Visa?

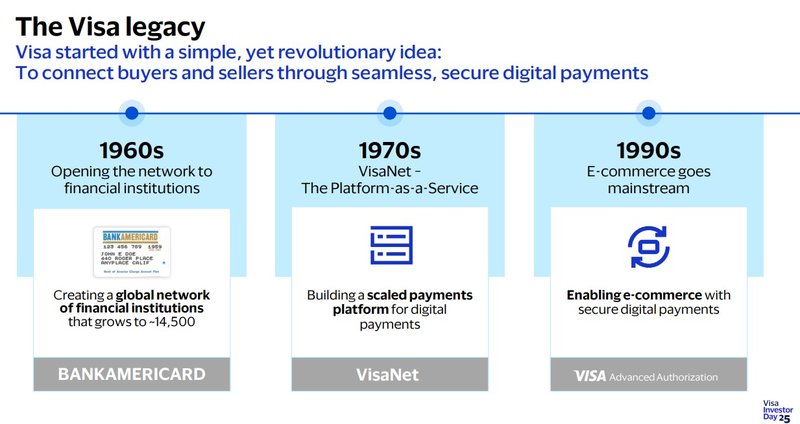

Die Geschichte von Visa geht auf das Jahr 1958 zurück. Damals führte im kalifornischen Fresno die Bank of America (BofA) das erste großflächige Kreditkartenprogramm der Vereinigten Staaten unter dem Namen "BankAmericard" ein. Getrieben vom Produktentwickler Joseph P. Williams verschickte die Bank damals 65.000 funktionsfähige Kreditkarten mit einem Kreditlimit von 300 USD per Massenaussendung an Haushalte. Diese Innovation revolutionierte den Zahlungsverkehr, indem sie Verbrauchern erstmals die Möglichkeit bot, Einkäufe mit revolvierender Kreditlinie zu tätigen, ohne bei jedem einzelnen Händler ein separates Kreditkonto zu führen. Fresno wurde aufgrund seiner Einwohnerzahl von 250.000 gewählt. Die Stadt war groß genug, um eine Kreditkarte zu nutzen, klein genug, um die anfänglichen Startkosten zu kontrollieren. Außerdem hatte die BofA einen hohen Marktanteil in der Bevölkerung (45 Prozent). Im Falle eines Scheiterns war Fresno relativ isoliert, um den Schaden für die Öffentlichkeitsarbeit des Projekts zu begrenzen.

Der Test von 1958 verlief zunächst reibungslos, doch dann geriet die BofA in Panik, als sich Gerüchte bestätigten, dass eine andere Bank im Begriff war, ihre eigenen Karten in San Francisco einzuführen. Im März 1959 begann die Ausgabe in San Francisco und Sacramento, im Juni gab die BofA Karten in Los Angeles aus, und im Oktober war der gesamte Bundesstaat Kalifornien mit über zwei Millionen Kreditkarten gesättigt. Das Programm war jedoch mit ernsthaften Problemen behaftet, da Williams, selbst kein Banker, zu vertrauensselig in seiner Überzeugung von der grundsätzlichen Ehrlichkeit der Bankkunden gewesen war. Satte 22 Prozent der Konten waren mit ihrer Kreditkartenschuld überfällig, statt der erwarteten 4 Prozent. Die Polizeibehörden im ganzen Bundesstaat sahen sich mit zahlreichen Fällen der damals noch neuen Straftat des Kreditkartenbetrugs konfrontiert.

Ungeachtet dieser Startschwierigkeiten führte der Erfolg in Kalifornien – das Programm war drei Jahre nach Einführung in der Gewinnzone angekommen – bereits 1966 zur Lizenzierung des Systems an andere Banken in den gesamten USA. Diese konnten die Karte in ihrem eigenen Namen herausgeben und so ein erstes Netzwerk aus ausgebenden Instituten entstand. Zwar erkannten viele Finanzinstitute das enorme Potenzial von Kreditkartenprogrammen, zögerten jedoch, sich einem System anzuschließen, das von einem direkten Konkurrenten kontrolliert wurde. Sie befürchteten eine strategische Abhängigkeit und wollten nicht, dass eine einzelne Bank eine dominante Marktposition aufbauen könnte. Als Reaktion darauf schlossen sich 1966 mehrere regionale Banken zusammen und gründeten die Interbank Card Association (ICA), ein konkurrierendes genossenschaftliches Kreditkartennetzwerk. Dieses Unternehmen sollte später in Mastercard umbenannt werden.

Die Unternehmensgeschichte von Visa, Teil 1 (Quelle: Visa Investor Day 2025, S. 9)

Zurück zu Visa. Mit der wachsenden Zahl an Lizenzbanken stiegen konsequenterweise die Koordinationsanforderungen. 1970 gründete die BofA mit den anderen teilnehmenden Banken die National BankAmericard Inc. (NBI) als separate Einheit, um das wachsende Netzwerk lizenzierter Banken zu administrieren. Unter der Führung von Dee Hock, der als visionärer Gründer gilt, entwickelte sich das Unternehmen zu einer genossenschaftlichen Organisation im Besitz der teilnehmenden Banken. Hock prägte als CEO die Transformation von NBI, indem das Modell von der Produktlogik einer einzelnen Bank hin zu einem offenen Netzwerk unabhängiger Finanzinstitute weiterentwickelt wurde. Er konnte den Alleineigentümer BofA von NBI-Idee überzeugen. 1974 erfolgte unter seiner Ägide die internationale Expansion durch die Gründung von IBANCO (International Bankcard Company), die die Aktivitäten außerhalb der USA koordinierte. Der entscheidende markenstrategische Schritt kam 1976 mit der Umbenennung in "Visa" – ein Name, der in allen Sprachen leicht auszusprechen ist und die globale Ambition des Unternehmens widerspiegelte. Die im Visa-Logo verwendeten Farben Blau und Gold sollen den blauen Himmel und die goldfarbenen Hügel des Bundesstaates Kalifornien symbolisieren. Im selben Jahr fusionierten NBI und IBANCO zu Visa U.S.A. Inc. und Visa International.

In den 1980er und 1990er Jahren expandierte Visa aggressiv auf globaler Ebene und etablierte sich in nahezu allen wichtigen Märkten weltweit. Das Unternehmen führte zahlreiche technologische Innovationen ein, darunter der Ausbau des globalen ATM-Netzes, die ersten Debitkarten als zweite große Produktkategorie neben der Kreditkarte und fortschrittliche elektronische Autorisierungssysteme. Die Einführung des VisaNet-Netzwerks schuf eine der größten und zuverlässigsten Zahlungsinfrastrukturen der Welt. Visa positionierte sich erfolgreich durch massive Sportsponsoring-Aktivitäten, insbesondere als langjähriger Partner der Olympischen Spiele, was die Markenbekanntheit erheblich steigerte. Gleichzeitig wurden die Systeme kontinuierlich weiterentwickelt, etwa durch Risiko- und Betrugspräventionslösungen wie „Advanced Authorization“, das jeder Transaktion in Echtzeit einen Risikoscore zuweist.

Am 11. Oktober 2006 gab Visa bekannt, dass einige seiner Geschäftsbereiche fusioniert und zu einem börsennotierten Unternehmen unter dem Namen „Visa Inc.“ zusammengeschlossen werden sollen. Im Rahmen der Umstrukturierung im Zuge des Börsengangs wurden Visa Canada, Visa International und Visa USA zu dem neuen börsennotierten Unternehmen fusioniert. Der Geschäftsbereich Westeuropa von Visa wurde zu einem eigenständigen Unternehmen, das sich im Besitz seiner Mitgliedsbanken befand, die auch eine Minderheitsbeteiligung an Visa Inc. hielten.

Somit reorganisierte sich Visa von einer genossenschaftlichen Struktur zu einem gewinnorientierten Unternehmen. Dies gipfelte im März 2008 in den damals größten Börsengang der US-Geschichte, als Visa Inc. an die New York Stock Exchange ging und dabei rund 17,9 Mrd. USD einnahm. Nach dem IPO wurde Visa mit etwa 44 Mrd. USD bewertet. Ursprünglich war ein Ausgabepreis von 37 bis 42 USD festgelegt worden. Aufgrund der hohen Nachfrage wurden 406 Millionen Anteilsscheine zu einem Preis von 44 USD platziert. Der IPO verschaffte Visa nicht nur Kapital für Investitionen und Akquisitionen, sondern schärfte auch das Geschäftsmodell als asset-light Netzwerkbetreiber ohne eigenes Kreditrisiko, dessen Erlöse im Wesentlichen aus Service-, Datenverarbeitungs- und internationalen Transaktionsgebühren stammen.

Nach dem Börsengang konzentrierte sich Visa auf weiteres Wachstum durch strategische Akquisitionen und geografische Expansion. Eine der bedeutendsten Transaktionen war der Erwerb von Visa Europe im Jahr 2016 für etwa 21,2 Mrd. Euro, wodurch die zuvor separate europäische Organisation vollständig integriert wurde. Visa investierte massiv in digitale Zahlungstechnologien, Mobile-Payment-Lösungen und in die IT-Security. Das Unternehmen erkannte früh die wachsende Bedeutung von E-Commerce und mobilen Zahlungen und positionierte sich als führender Anbieter in diesen Segmenten.

Die Unternehmensgeschichte von Visa, Teil 2 (Quelle: Visa Investor Day 2025, S. 12)

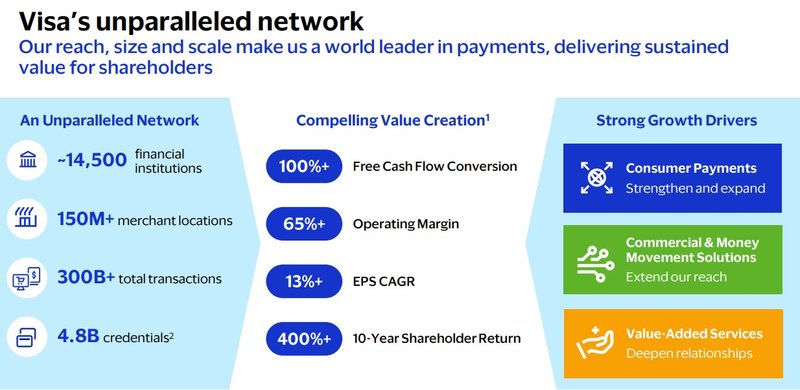

In den letzten Jahren hat Visa seine Strategie weiter diversifiziert und fokussiert sich verstärkt auf Fintech-Partnerschaften, Kryptowährungslösungen und innovative Zahlungstechnologien wie kontaktloses Bezahlen. Zu weiteren Meilensteinen in der Digitalisierung des Zahlungsverkehrs zählen die Integration in mobile Wallets wie Apple Pay und Google Pay sowie durch Tokenisierungslösungen, die Kartendaten beim digitalen Bezahlen durch einmalige Token ersetzen und so die Sicherheit erhöhen. Das Unternehmen hat sich von einem reinen Kreditkartenanbieter zu einem umfassenden Zahlungstechnologie-Plattformanbieter entwickelt. Dieses globale Netzwerk verbindet Verbraucher, Händler, Finanzinstitute und sonstige Institutionen miteinander. Heute verarbeitet Visa Transaktionen in über 200 Ländern mit einem jährlichen Zahlungsvolumen im zweistelligen Billionenbereich und hat sich als eine der wertvollsten Marken weltweit etabliert.

Visa im Überblick (Quelle: Investoren Konferenz Juni 2025, S. 3)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Visa eigentlich Geld?

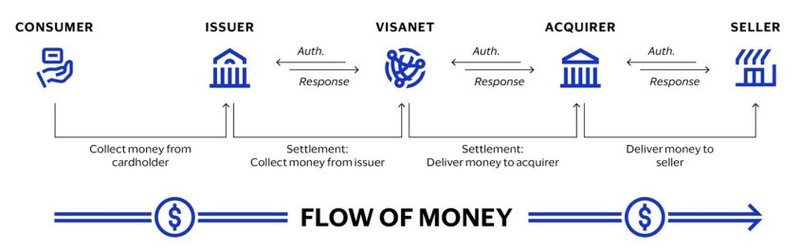

Im Zentrum des Geschäftsmodells betreibt Visa ein globales Zahlungsnetzwerk im Vier-Parteien-System, das wie eine Technologie-Plattform funktioniert. VisaNet gilt als das technische Rückgrat, über das Banken und Zahlungsdienstleister als Issuer und Acquirer Kartenzahlungen autorisieren sowie das Clearing und Settlement durchführen. Das Unternehmen verbindet als Intermediär damit Verbraucher, Händler und Finanzinstitute, übernimmt aber selbst weder die Rolle der kartenausgebenden Bank noch die Kreditvergabe und trägt somit kein direktes Ausfallrisiko aus offenen Kartenforderungen.

Das Geschäftsmodell von Visa im Überblick (Quelle: Annual Report 2025, S. 5)

Visa weist in seinen Geschäftsberichten formal nur ein einziges berichtspflichtiges Segment aus: Payment Services. Diese Struktur spiegelt die Homogenität und Integration des Geschäftsmodells wider, Visa betreibt im Kern eine einheitliche globale Zahlungsinfrastruktur, bei der alle Aktivitäten funktional und operativ miteinander verbunden sind und nach denselben ökonomischen Prinzipien funktionieren.

Erklärung zur Geschäftseinteilung von Visa (Quelle: Annual Report 2025, S. 88)

Das Payment Services-Segment umfasst sämtliche Aktivitäten von Visa zur Bereitstellung und zum Betrieb des globalen Zahlungsnetzwerks VisaNet. Das Segment beinhaltet sowohl traditionelle Kartenzahlungen als auch neue Zahlungsströme wie Echtzeit-Geldtransfers über Visa Direct, B2B-Zahlungen, grenzüberschreitende Transaktionen und alle damit verbundenen Value-Added Services. Alle geografischen Märkte, Produktkategorien und Kundengruppen als integrierte Bestandteile behandelt Visa als ein einziges, globales Netzwerkgeschäft.

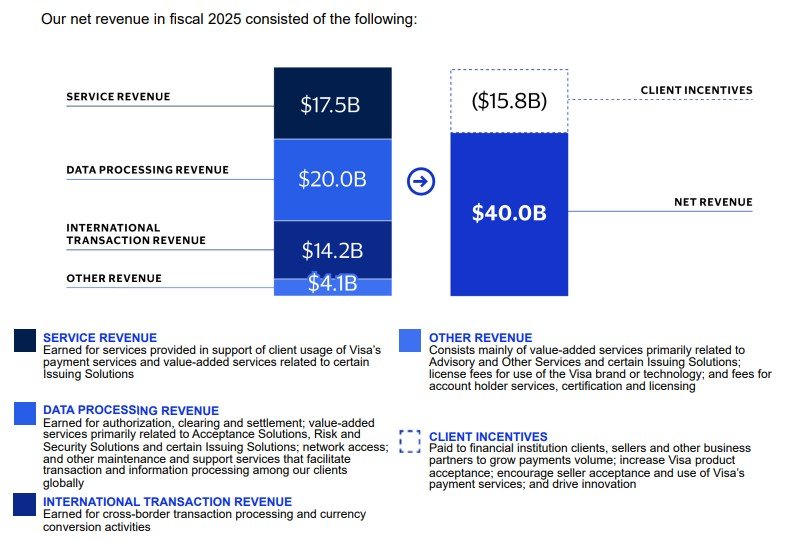

Obwohl Visa formal nur ein Segment ausweist, liefert das Unternehmen dennoch detaillierte Aufschlüsselungen der vier zentralen Umsatzströme zur besseren Transparenz für Investoren:

- Data Processing Revenues (Umsatzanteil: 35,8 Prozent): Im größten Bereich entstehen die Einnahmen durch die tatsächliche Verarbeitung von Transaktionen – Visa erhält Gebühren für jede Transaktion, die über das VisaNet-Netzwerk autorisiert, abgewickelt und abgerechnet wird. Die durchschnittliche tägliche Transaktionsanzahl erreichte im letzten Jahr über 700 Millionen

- Service Revenues (Umsatzanteil: 31,2 Prozent): Diese Einnahmen basieren auf dem ausgegebenen Kreditvolumen und werden typischerweise als Prozentsatz dieses Volumens berechnet. Issuing-Banken zahlen Visa Gebühren basierend auf dem Gesamtvolumen der Transaktionen, die ihre Karteninhaber mit Visa-Karten tätigen. Dieser Ertragsstrom ist weniger transaktionsabhängig, sondern stärker vom Gesamtvolumen der Kartenumsätze getrieben

- International Transaction Revenues (Umsatzanteil: 25,5 Prozent): Hierbei geht es um Transaktionen, die grenzüberschreitend erfolgen – entweder wenn ein Karteninhaber im Ausland einkauft oder wenn eine Online-Transaktion international abgewickelt wird. Visa erhebt Gebühren für Währungsumrechnung und internationale Abwicklung. Das Segment profitiert überproportional von der Erholung des internationalen Reiseverkehrs nach der Coronapandemie und dem wachsenden E-Commerce

- Other Revenues (Umsatzanteil: 7,3 Prozent): Der kleinste, aber am schnellsten wachsende Ertragsstrom. Dieses Segment umfasst hauptsächlich die Value-Added Services (VAS). VAS umfassen Dienstleistungen wie Betrugsprävention, Risikomanagement, Tokenisierung, Advisory Services, Issuing Solutions (inklusive PISMO für Kernbanken-Infrastruktur), und Acceptance Solutions. Dieser Geschäftsbereich ist strategisch besonders wichtig, da es höhere Margen bietet und Visas Differenzierung gegenüber Wettbewerbern stärkt. Allein im vierten Quartal 2025 wuchs VAS um 25 Prozent

Die Umsatzströme von Visa (Quelle: Annual Report 2025, S. 6)

In der geografischen Verteilung der Umsätze von Visa fällt der relative Verlust – bei gleichzeitig steigenden Erlösen in absoluten Zahlen – des USA-Segments ins Auge. Zurzeit werden mit 39 Prozent der Löwenanteil in den USA erzielt, während das internationale Geschäft die restlichen 59 Prozent beisteuert. Laut dem Unternehmen macht außer den USA kein anderes Land mehr als zehn Prozent an Umsatzanteil aus. Hier bietet Visa seine Dienste in über 200 verschiedenen Ländern an und wickelt den Zahlungsverkehr in über 160 Währungen ab.

Die geografische Verteilung des Nettoumsatzes von Visa (Quelle: Annual Report 2025, S. 73)

Der Intermediär partizipiert an unterschiedlichen Stufen der Wertschöpfungskette im Transaktionsgeschäft dank diverser Gebührenmodelle. Charakteristisch stehen dafür die erzielten Gebühreneinnahmen, die gekoppelt am Transaktionsvolumen der Issuer (Finanzinstitute wie Banken, die Debit- oder Kreditkarten an ihre Kunden ausgeben) abzüglich der Rückvergütungen (Client Incentives) an die Zahlungsnetzwerk-Betreiber an Visa zu entrichten sind. Diese Rückvergütungen wuchsen in den letzten beiden Geschäftsjahren etwas stärker als die gesamten Nettoumsätze, was mittel- bis langfristig auf die Nettomargen drückt. Das Geschäftsmodell von Visa ist vielschichtig und umfasst verschiedene Schlüsselaspekte, die zusammen eine effiziente und global ausgerichtete Zahlungsinfrastruktur schaffen. Neben dem Kerngeschäft bietet der Konzern über Visa direkt eine Plattform für das Senden und Empfangen von Geldbeträgen weltweit in nahezu Echtzeit an.

Das Gesamtportfolio von Visa (Quelle: Offizielle Website)

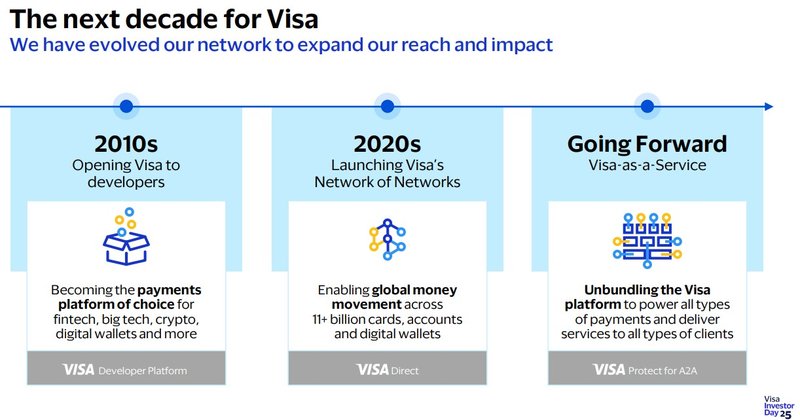

In den 2020er-Jahren verschob Visa seinen Schwerpunkt zunehmend auf neue Zahlungsströme und wertschöpfende Dienstleistungen jenseits der klassischen Kartentransaktion. Dazu gehören zum Beispiel Visa Direct, eine Plattform für nahezu Echtzeit-Auszahlungen und Peer-to-Peer-Überweisungen sowie der Ausbau von B2B-Lösungen und Daten- und Risiko-Services für Banken, Händler und Fintechs. Strategisch experimentiert Visa außerdem mit der Anbindung digitaler Assets, etwa durch die Nutzung von Stablecoins wie USDC zur Abwicklung bestimmter Transaktionen, um eine Brücke zwischen traditionellem Zahlungsverkehr und Krypto-Ökosystem zu schlagen. Jüngere Akquisitionen wie der Kauf der Cloud-basierten Banking- und Issuer-Processing-Plattform Pismo im Jahr 2023 unterstreichen den Anspruch, sich nicht nur als Kartennetzwerk, sondern als breiter aufgestellte Payment- und Banking-Infrastrukturplattform zu positionieren.

Auf Basis der Präsentationen und Aussagen beim Visa Investor Day im Februar 2025 lässt sich die Unternehmensstrategie als bewusste Diversifikation und Transformation von einem reinen Kartennetzwerk zu einer umfassenden Zahlungsinfrastrukturplattform beschreiben, die CEO Ryan McInerney als "infinite growth runway", sprich einen unendlich weiten Wachstumspfad, charakterisiert.

Die Unternehmensstrategie von Visa (Quelle: Investoren Konferenz Juni 2025, S. 8)

Die zentrale strategische Vision besteht in der Entwicklung von "Visa-as-a-Service" – einer Entbündelung der technologischen Infrastruktur, die es einem viel breiteren Kundenspektrum ermöglicht, Visa-Komponenten für ihre eigenen Zahlungslösungen zu nutzen. Diese Öffnung des Netzwerks begann 2016 mit der Visa Developer Platform und hat sich zur "Network of Networks"-Strategie entwickelt, die Interoperabilität mit anderen Zahlungssystemen ermöglicht. Visa positioniert sich dabei nicht mehr nur als Kartennetzwerk, sondern als globale Zahlungsinfrastruktur, die kartenbasierte und kartenlose Zahlungen, Account-to-Account-Transaktionen, Echtzeitzahlungen und sogar Stablecoin-Settlements unterstützt.

Die „Visa-as-a-Service”-Strategie (Quelle: Visa Investor Day 2025, S. 106)

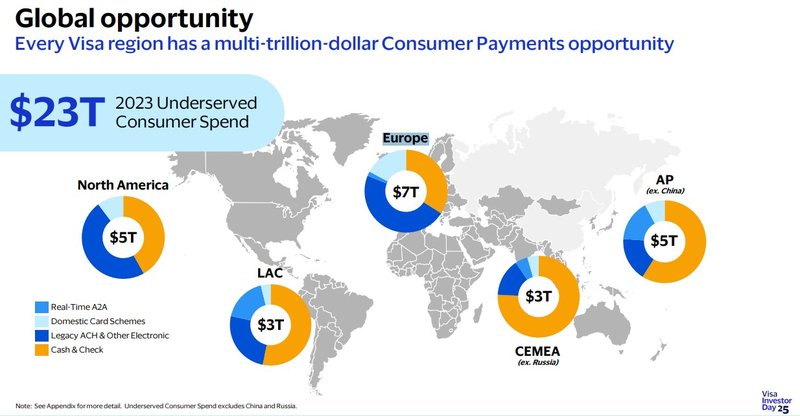

Die Wachstumsstrategie basiert auf vier zentralen Säulen, die jeweils massive adressierbare Märkte erschließen. Der erste Wachstumstreiber sind Consumer Payments, die trotz ihrer Reife weiterhin erhebliches Potenzial bieten. Visa identifiziert einen globalen adressierbaren Markt von 41 Billionen USD jährlich (exklusive China und Russland), von dem Visa aktuell nur etwa 25 Prozent abdeckt, während globale Kartenwettbewerber weitere 20 Prozent halten. Entscheidend sind hierbei 23 Billionen USD, die noch immer mit Bargeld, Schecks, Account-to-Account-Zahlungen oder über lokale Schemes abgewickelt werden. Die Strategie fokussiert sich auf die kontinuierliche Konversion von Bargeld zu Karten, besonders in schnell wachsenden Märkten wie Lateinamerika, Asien-Pazifik und Osteuropa.

Die Wachstumsgebiete von Visa für Consumer Payments (Quelle: Visa Investor Day 2025, S. 31)

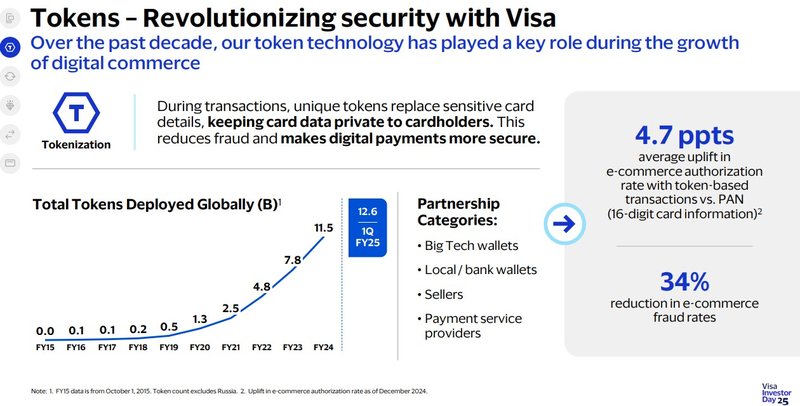

Zudem wird die Marktanteilsgewinnung gegenüber lokalen Schemes forciert, insbesondere in Europa mit einem unerschlossenen Potenzial von 7 Billionen USD. Technologische Innovationen wie Tokenisierung – mit 12,6 Mrd. aktiven Tokens – verbessern Autorisierungsraten um 4,7 Prozentpunkte und reduzieren Betrug um 34 Prozent, was die Visa-Präferenz stärkt.

Die Tokenisierung-Ambitionen von Visa (Quelle: Visa Investor Day 2025, S. 38)

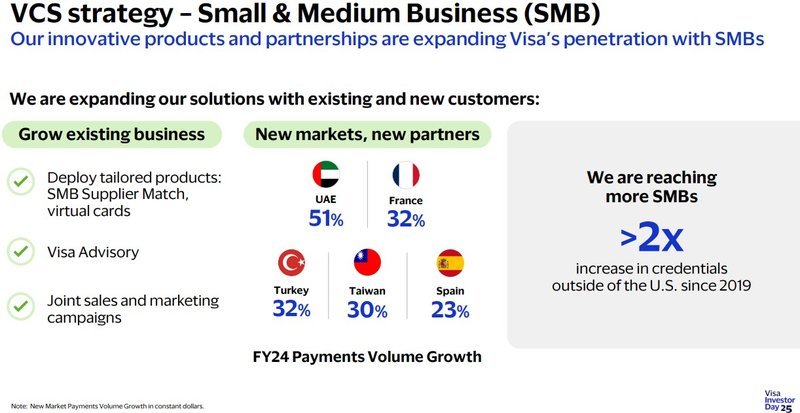

Der zweite zentrale Wachstumstreiber sind Commercial & Money Movement Solutions (CMS), ein Segment, das zwischen 2021 und 2024 mit einer durchschnittlichen jährlichen Wachstumsrate von 22 Prozent expandierte. Hier adressiert Visa einen Markt von über 200 Billionen USD jährlich, unterteilt in 145 Billionen USD B2B-Zahlungen und 55 Billionen USD in sonstigen Money-Movement-Flows. Visa Direct, die Plattform für Echtzeit-Geldtransfers, wuchs von 1,6 Mrd. Transaktionen im Jahr 2019 auf fast 10 Mrd. im Jahr 2024 – eine Versechsfachung – und erreicht mittlerweile über 11 Mrd. Endpunkte. Die Strategie umfasst die Penetration von Small-Medium-Business-Ausgaben, wobei Visa über 65 Millionen "versteckte" kleine Unternehmen in ihren Consumer-Portfolios identifiziert hat, die von der Nutzung kommerzieller Karten profitieren würden.

Die Wachstumschancen von Visa im KMU-Segment (Quelle: Visa Investor Day 2025, S. 66)

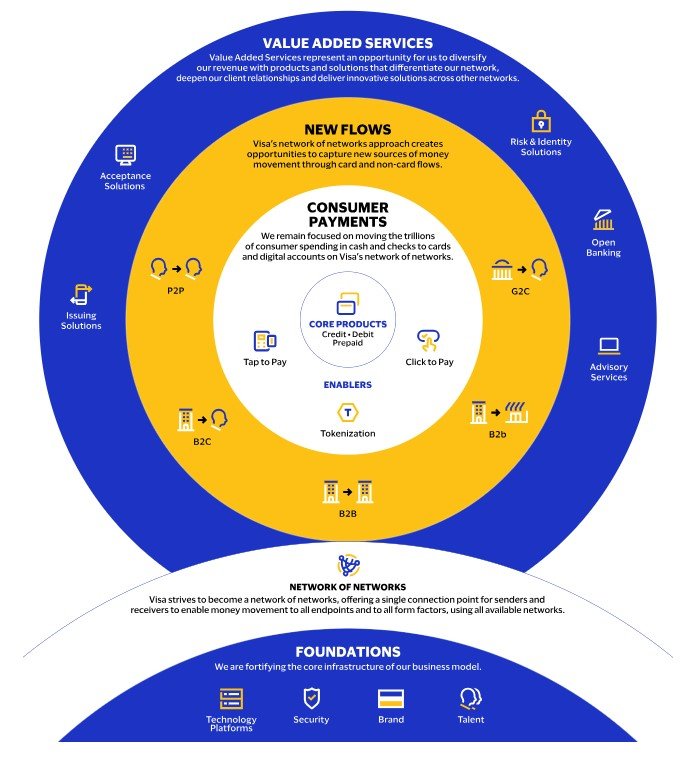

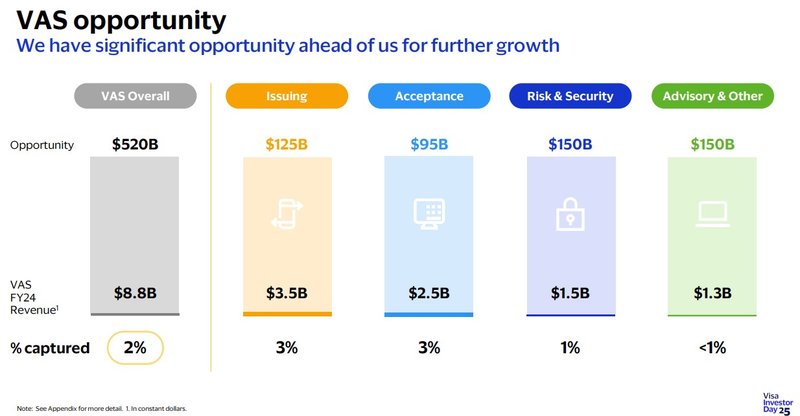

Der dritte Wachstumstreiber sind Value-Added Services (VAS) mit einer jährlichen Wachstumsrate von 20 Prozent seit 2021. Visa sieht hier ein potenzielles adressierbares jährliches Umsatzpotenzial von 520 Mrd. USD.

Das Wachstumspotenzial der Value-Added-Services (Quelle: Visa Investor Day 2025, S. 81)

VAS umfasst Dienstleistungen in den Bereichen Issuing Solutions (wie PISMO für moderne Kernbanken-Infrastruktur), Acceptance Solutions (Token Management Services), Risk & Identity Services (Fraud-Prevention, Dispute Management) und Advisory Services. Diese Dienste werden zunehmend entbündelt und modular angeboten, sodass auch Nicht-Visa-Transaktionen von Visa-Services profitieren können – ein Schlüsselelement der "Visa-as-a-Service"-Vision.

Das Gesamtportfolio der Value-Added-Services (Quelle: Visa Investor Day 2025, S. 79)

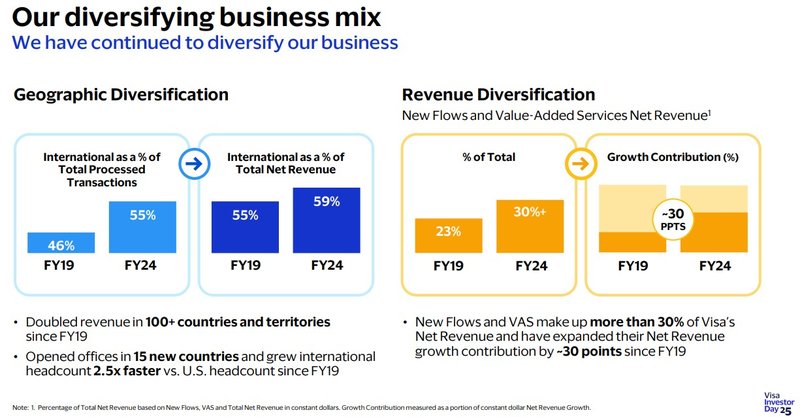

Der vierte Wachstumstreiber ist die geografische Expansion in Märkte mit dynamischem Wachstum. Während die USA mit 5,7 Prozent und Westeuropa mit 7,9 Prozent CAGR relativ moderat wachsen, expandieren Asien-Pazifik mit 12,4 Prozent, Osteuropa mit 11,9 Prozent und Lateinamerika mit 15 Prozent deutlich schneller. Seit dem letzten Investor Day 2020 hat sich Visa erheblich internationalisiert – internationale Transaktionen stiegen um 9 Prozentpunkte als Anteil der verarbeiteten Transaktionen, und in über 100 Ländern hat sich der Umsatz mehr als verdoppelt.

Die Internationalisierung und Diversifikation des Geschäftsmodells von Visa (Quelle: Visa Investor Day 2025, S. 16)

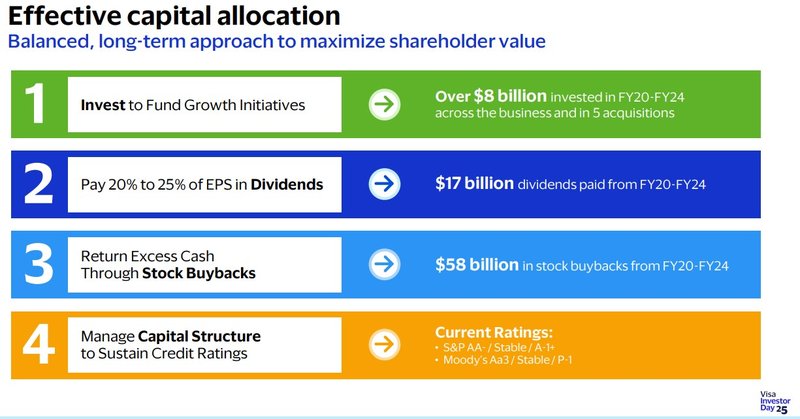

Die Kapitalallokation von Visa lässt sich dank des kapitalleichten Geschäftsmodells als außergewöhnlich aktionärsfreundlich charakterisieren. Das Unternehmen verfolgt eine klare Prioritätenhierarchie, die auf der Prämisse basiert, dass das Netzwerkgeschäft sehr geringeren Investitionskapitalbedarf erfordert und daher nahezu den gesamten Free Cashflow an Aktionäre zurückgeführt werden kann.

Im Zentrum der Strategie stehen aggressive Aktienrückkaufprogramme, die zu den größten im S&P 500 gehören. Nach einem 25-Milliarden-Dollar-Programm, das 2024 angekündigt wurde, autorisierte Visa im April 2025 ein weiteres 30-Milliarden-Dollar-Rückkaufprogramm, welches die Aktienanzahl über drei Jahre um schätzungsweise 10 Prozent reduzieren könnte. Charakteristisch für Visas Kapitalallokation ist die Zurückhaltung bei großen M&A-Transaktionen. Das Unternehmen präferiert organisches Wachstum und kleinere, technologieorientierte Akquisitionen wie PISMO oder Tink.

Die Kapitalallokationsstrategie von Visa (Quelle: Visa Investor Day 2025, S. 149)

Die Eigentümer von Visa

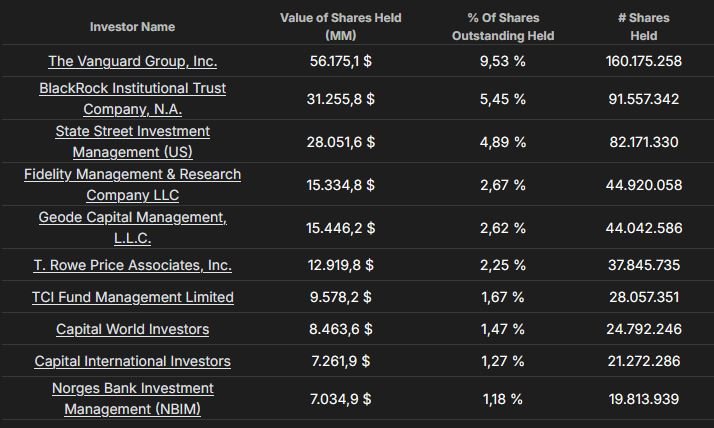

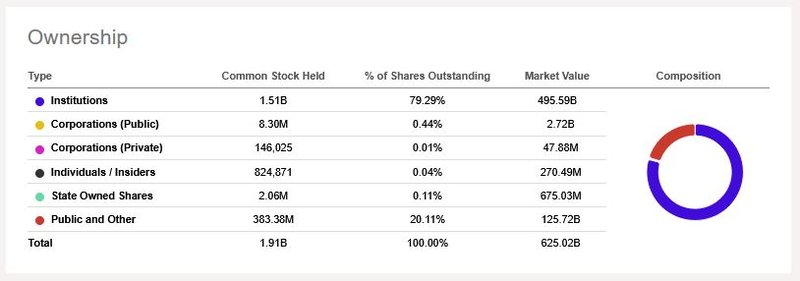

Beim Blick auf die Eigentümerstruktur von Visa fällt zunächst der hochgradige Anteil an institutionellen Investoren ohne dominante Einzelaktionäre oder Insider-Mehrheiten auf. Dieser beträgt rund 80 Prozent der ausstehenden Aktien und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter wie BlackRock, Vanguard oder der norwegische Staatsfonds, was nicht untypisch für Large Caps wie Visa ist.

Der recht hohe Anteil an institutionellen Investoren kann legitimerweise als Ausdruck der Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Visa (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Visa (Quelle: Seeking Alpha*)

Das Management von Visa

Im Jahr 2023 übernahm Ryan McInerney die Rolle als Chief Executive Officer und Mitglied des Board of Directors von Visa. Der 50-jährige Manager bringt über 20 Jahre Erfahrung in der Finanzdienstleistungs- und Zahlungsverkehrsbranche mit. Seine akademische Ausbildung absolvierte McInerney an der renommierten University of Notre Dame, wo er 1997 einen Bachelor of Science in Finance erwarb. Seine berufliche Laufbahn begann er als Principal Consultant bei der Strategieberatung McKinsey & Company.

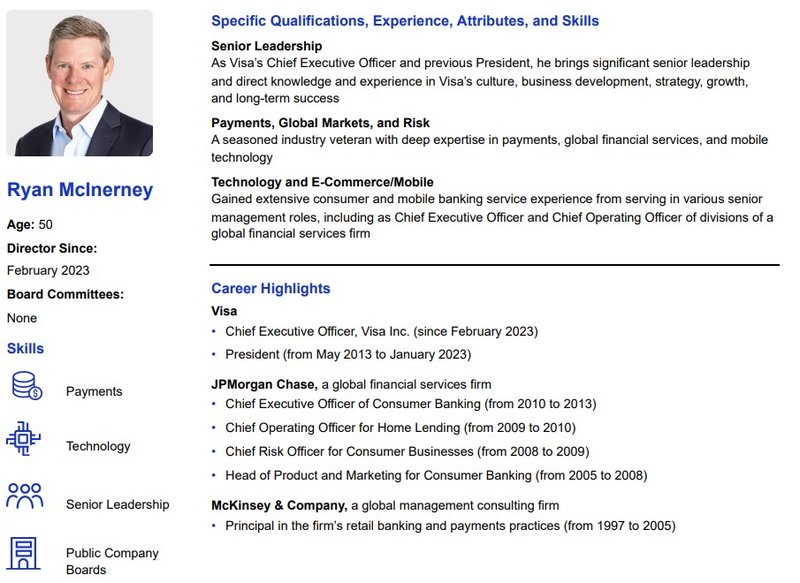

Den entscheidenden Karriereschritt vollzog McInerney mit seinem Wechsel zu JPMorgan Chase, wo er maßgeblich an der Entwicklung und Einführung des ersten Mobile-Banking-Produkts des Unternehmens beteiligt war. Seine Leistung führte zu einem rasanten Aufstieg innerhalb der Organisation: Er übernahm schließlich die Leitung der gesamten Consumer Banking Division von JPMorgan Chase und war damit für über 75.000 Mitarbeiter verantwortlich.

Im Juni 2013 wechselte McInerney zu Visa, wo er zunächst als President die globalen Geschäftsbereiche des Unternehmens verantwortete. In dieser fast zehnjährigen Tätigkeit als President leitete er sämtliche Marktteams, Geschäftseinheiten, Produktentwicklung, Händlerbeziehungen und Kundenservices des Konzerns in über 200 Ländern und Territorien. Unter seiner Führung expandierte Visa kontinuierlich und festigte seine Position als führendes Zahlungsnetzwerk. Als CEO verfolgt McInerney eine klare Innovationsstrategie: Er treibt Investitionen in Blockchain-Technologie, digitale Zentralbankwährungen und künstliche Intelligenz voran. Der dreifache Familienvater hält knapp 275.000 Aktien seines Arbeitgebers.

Neben McInerney saßen die folgenden vier „Named Executive Officers“ (NEOs) im Vorstand im letzten Geschäftsjahr:

- Chris Suh, Chief Financial Officer (CFO)

- Paul Fabara, Chief Risk Officer & Client Services Officer

- Rajat Taneja, President Technology

- Kelly Mahon Tullier, Vice Chair, Chief People & Corporate Affairs Officer

Ryan McInerney, CEO von Visa (Quelle: Proxy Statement 2026, S. 18)

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: Der jährliche Bonus und sogenannten langfristigen Incentivierungen (Long-Term Incentives). Beide variablen Gehaltsbestandteile werden durch zu erhaltende Aktien (Stock-based Compensation) und Cash vergütet. Bei Letzteren erfolgt die Auszahlung an die Executives über einen Mehrjahreszeitraum.

Beschreibung der Elemente in der Vorstandsvergütung von Visa (Quelle: Proxy Statement 2026, S. 51)

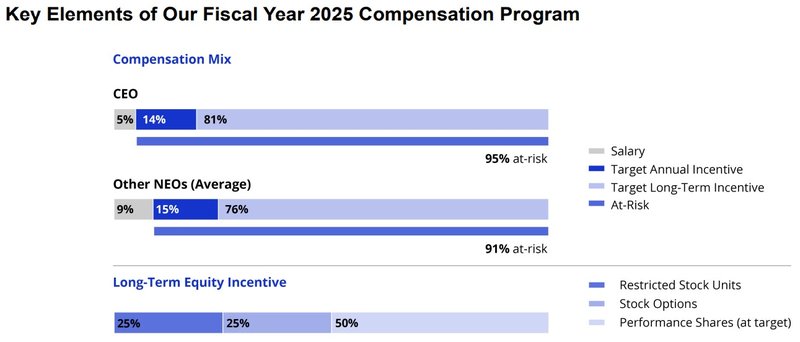

Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von einer variablen Bar- und Aktienvergütung. Das Grundgehalt beträgt bei den NEOs 9 Prozent, beim CEO sind es 5 Prozent.

Vergütungsschema von Visa (Quelle: Proxy Statement 2026, S. 50)

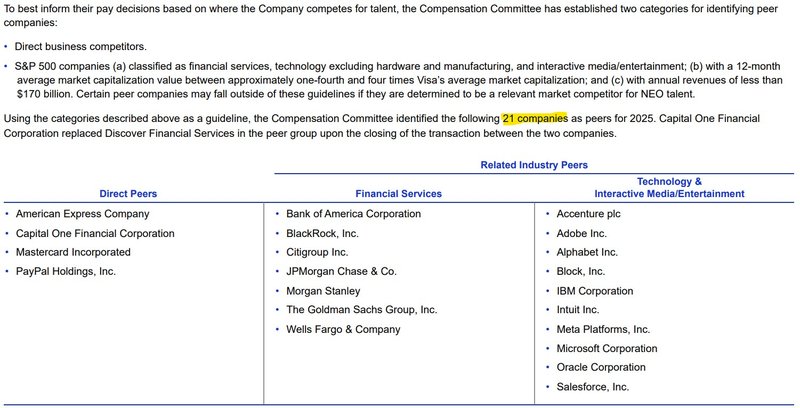

Visa orientiert sich in der Gestaltung der Vorstandskompensation an einer diversen, nicht ausschließlich brancheneinschlägigen Peer-Group bestehend aus den folgenden 21 Unternehmen:

Peer-Group für die Vorstandsvergütung von Visa (Quelle: Proxy Statement 2026, S. 56)

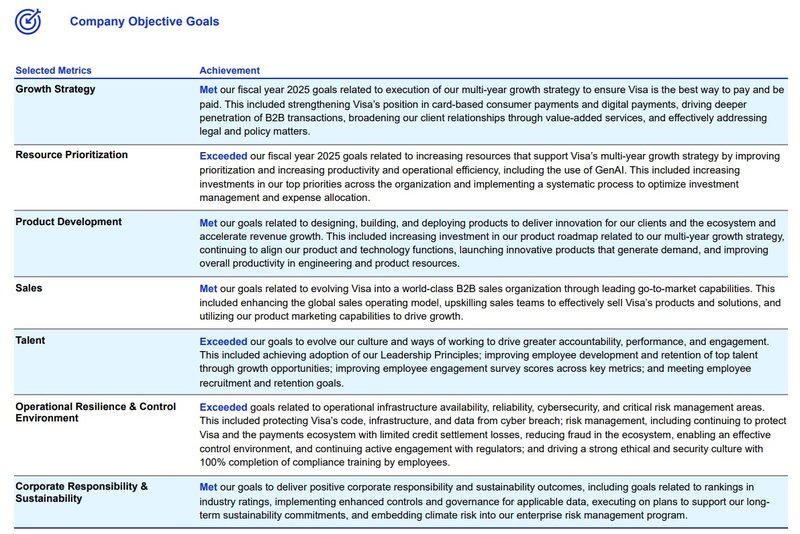

Neben der personellen Besetzung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Finanzziele ist in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. Hierbei unterscheidet Visa zwischen finanziellen und qualitativen Zielen.

Finanzziele von Visa (Quelle: Proxy Statement 2026, S. 59)

Qualitätsziele von Visa (Quelle: Proxy Statement 2026, S. 60)

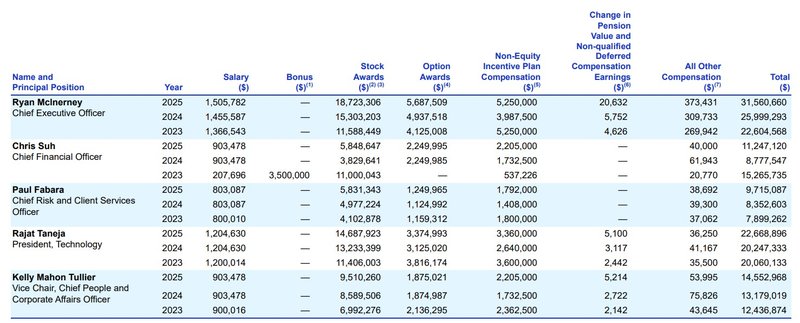

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Visa für das Geschäftsjahr 2025 (und der Vergleich mit den Jahren 2024 und 2023):

Total Compensation von Visa (Quelle: Proxy Statement 2026, S. 71)

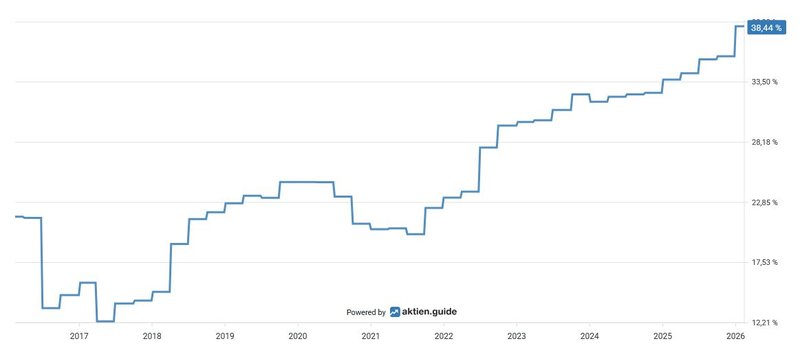

Abschließend möchte ich noch auf den Return on Invested Capital (ROIC) eingehen. Diese ist eine der geeignetsten Kennzahlen zur Messung der Managementleistung, da der ROIC direkt die Effizienz der Kapitalallokation widerspiegelt. Er sagt damit aus wie rentabel das Management unabhängig von Finanzierungsstrukturen oder Financial Engineering das eingesetzte operative Gesamtkapital (Eigen- und Fremdkapital) in wertschöpfende Investitionen umwandelt. Ein hoher ROIC, der idealerweise 2 bis 5 Prozentpunkte über den Kapitalkosten liegt, zeigt, dass das Management kluge Entscheidungen trifft: Es investiert nur in Projekte mit überdurchschnittlicher Rendite, vermeidet Kapitalverschwendung und schafft langfristigen Mehrwert für die Aktionäre. Sinkende ROIC-Werte hingegen signalisieren Fehlinvestitionen oder abnehmende Wettbewerbsvorteile.

Die ROIC-Entwicklung von Visa (Quelle: aktien.guide*)

Das kapitalleichte Geschäftsmodell manifestiert sich besonders eindrucksvoll bei dieser Kennzahl. Visas ROIC liegt bei über 30 bis 40 Prozent – ein Niveau, das nur von wenigen Unternehmen weltweit erreicht wird. Zum Kontext: Ein ROIC von 15 Prozent gilt als exzellent, 20 Prozent als außergewöhnlich. Visa übertrifft diese Benchmarks bei weitem, weil das Unternehmen minimal Kapital benötigt, um zusätzliches Wachstum zu generieren.

Die Wettbewerbssituation – fundamentaler Vergleich

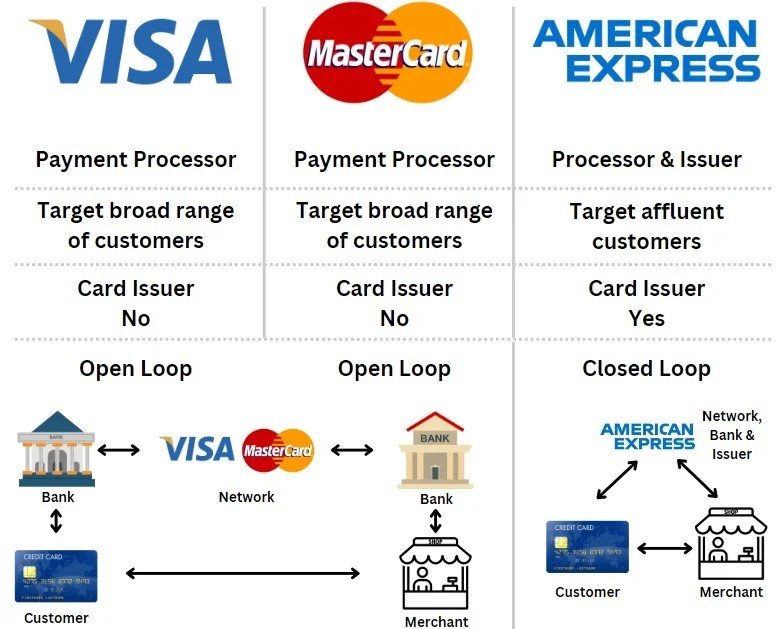

Für eine Peer-Group-Analyse von Visa drängt sich in erster Linie der zweite Platzhirsch Mastercard als direkter Vergleichspartner auf. Beide Unternehmen verfolgen ein nahezu identisches Geschäftsmodell – das sogenannte Vier-Parteien-Modell oder "Open-Loop-System". Der fundamentale Unterschied zu American Express liegt in der Struktur und Risikoverteilung des Geschäftsmodells.

Visa und Mastercard sind in ihrer Kernfunktion reine Zahlungsnetzwerk-Betreiber, die als Plattformen zwischen verschiedenen Parteien agieren. Sie geben selbst keine Kreditkarten aus, sondern lizenzieren ihre Marke und Technologie an Partnerbanken (Issuer), die dann die Karten an Endkunden ausgeben. Gleichzeitig arbeiten sie mit Acquiring-Banken zusammen, die Händler als Akzeptanzstellen gewinnen. Visa und Mastercard verdienen ihr Geld ausschließlich durch die Bereitstellung der Netzwerkinfrastruktur und erheben Gebühren für die Transaktionsabwicklung, Datenverarbeitung und Netzwerknutzung. Entscheidend ist: Sie tragen keinerlei Kreditrisiko. Wenn ein Karteninhaber seine Rechnung nicht bezahlt, ist dies das Problem der ausgebenden Bank, nicht von Visa oder Mastercard. Dieses "Asset-Light"-Modell ermöglicht extrem hohe Margen und stabile, planbare Cashflows, da das Geschäft im Wesentlichen auf Gebühreneinnahmen basiert und nicht von der Kreditqualität der Endkunden abhängt.

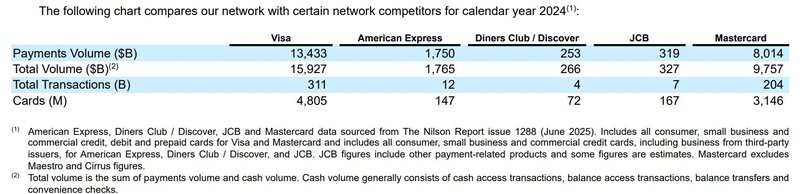

Wettbewerbsvergleich aus dem Jahresbericht von Visa (Quelle: Annual Report 2025, S. 17)

American Express hingegen betreibt ein Drei-Parteien-Modell oder "Closed-Loop-System", bei dem das Unternehmen sowohl als Kartenausgeber (Issuer) als auch als Acquirer fungiert. American Express gibt die Karten direkt an Kunden aus, gewährt ihnen Kredit und trägt damit das volle Kreditrisiko. Das bedeutet, dass AmEx nicht nur von Transaktionsgebühren lebt, sondern auch von Zinserträgen aus ausstehenden Kartensalden, Jahresgebühren und anderen Gebühren direkt von Karteninhabern. Während Visa und Mastercard B2B-Unternehmen sind, die mit Banken als Kunden arbeiten, ist American Express ein B2C-Unternehmen mit direkter Kundenbeziehung. Dies führt zu einem völlig anderen Risiko- und Ertragsprofil: AmEx ist konjunktursensibler, da Kreditausfälle in Rezessionen steigen können, hat aber auch höhere Erträge pro Transaktion durch die direkten Kundenbeziehungen und Premium-Positionierung.

Die unterschiedlichen Geschäftsmodelle gegenüberstellt (Quelle: arvy.ch)

Dieser strukturelle Unterschied spiegelt sich in den Finanzkennzahlen wider: Visa und Mastercard weisen typischerweise operative Margen von über 60 Prozent auf, während American Express aufgrund der Kreditvergabe und Kundenakquisitionskosten deutlich niedrigere Margen erzielt. Zudem unterscheidet sich die Bilanzstruktur fundamental – Visa und Mastercard haben minimale Vermögenswerte, während AmEx erhebliche Kreditforderungen in der Bilanz führt.

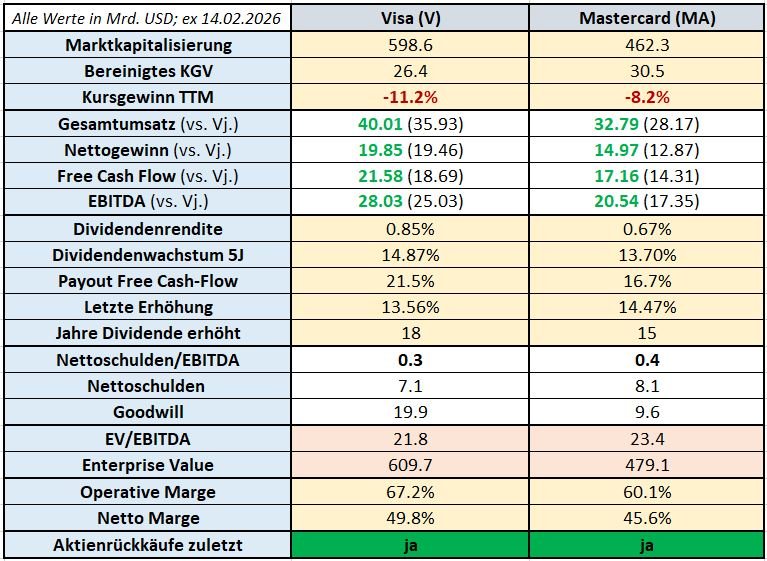

Schlussendlich dient die von mir ausgewählte Peer-Group bestehend aus Mastercard primär der allgemeinen Einordnung mit eher „illustrativem Charakter“. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von Visa mit Mastercard (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grün bzw. rot gefärbte Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

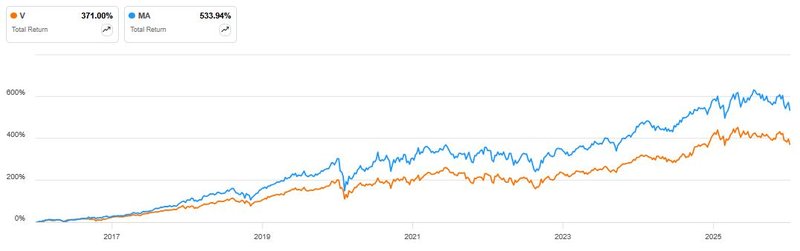

Mit Blick auf die Gesamtperformance in den letzten zehn Jahren lieferte Mastercard ein deutlich besseres Ergebnis verglichen mit einem Investment in Visa.

Performance-Vergleich gemessen am Total Return von Visa & Mastercard (Quelle: Seeking Alpha*)

Das Finanz-Lagebild von Visa

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfe ich nun einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Visa. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

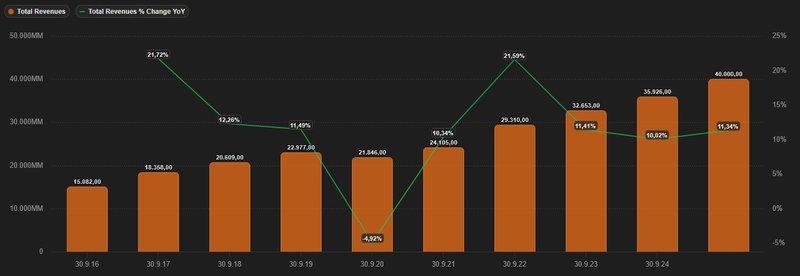

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Auf die unternehmensinterne Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt stieg die Top-Line in den letzten fünf Jahren um 13,6 Prozent p.a.

Entwicklung des Umsatzes von Visa (Quelle: tikr.com)

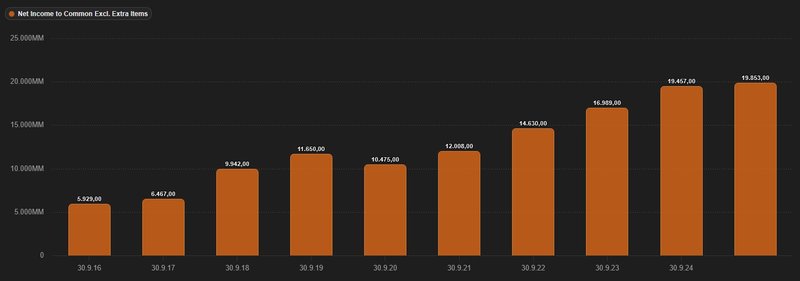

Beim von Sondereffekten bereinigten Gewinn sehen wir eine langfristig nach oben gerichtete Entwicklung. Im Durchschnitt wuchs der Nettogewinn in den letzten fünf Jahren um 14,2 Prozent pro Jahr. Ziehen wir das abgelaufene Geschäftsjahr 2025 heran, so stieg der bereinigte Gewinn um 2,1 Prozent. Visa erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 19,9 Mrd. USD (2024: 19,5 Mrd. USD).

Entwicklung des Gewinns von Visa (Quelle: tikr.com)

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen zeigt sich das Zusammenspiel aus operativem, freiem Cashflow sowie den kaum vorhandenen Kapitalinvestitionen (CapEx) im Zeitraum 2016 bis 2025 wie folgt:

Entwicklung des Free Cashflows von Visa (Quelle: tikr.com)

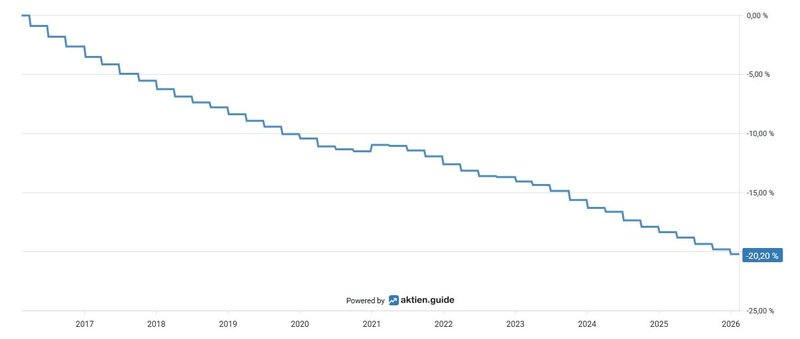

In den vergangenen zehn Jahren reduzierte sich die Anzahl der ausstehenden Aktien um insgesamt 20,2 Prozent.

Aktienrückkäufe von Visa (Quelle: aktien.guide*)

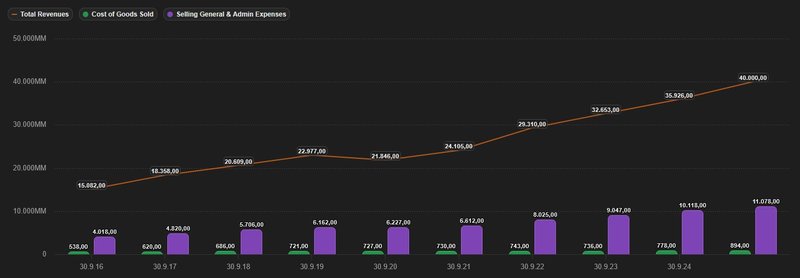

In der Kostenstruktur von Visa fällt auf, dass die langfristig steigenden Gesamtumsätze in den letzten Geschäftsjahren teilweise sehr deutlich stärker gewachsen sind als die mit dem operativen Geschäftsbetrieb verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative Expenses). Das bedeutet, dass das Umsatzwachstum von Visa direkt in den Gewinn fließt und zu einer Steigerung der Rentabilität führt.

Aufwendungen von Visa (Quelle: tikr.com)

Ein kritischer Blick auf die Verschuldungssituation zeigt, dass die zinstragenden Finanzverbindlichkeiten 26,1 Mrd. USD betragen, denen zu Ende des Geschäftsjahres 2025 liquide Mittel und Wertpapiere von 19 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 7,1 Mrd. USD. Im Verhältnis zum EBITDA von 28 Mrd. USD errechnet sich eine Ratio von 0,3. Dieser branchenabhängige Wert liegt meilenweit unter der als kritisch angesehenen Schwelle von 3. Anders ausgedrückt: nach nicht einmal einundeinhalb Monaten könnte Visa die Nettoschulden vollends aus der Ertragskraft tilgen.

Aufgrund dieser robusten Bilanzstruktur erspare ich mir eine tiefergehende Analyse des Zinsprofils und der Fälligkeitsstruktur der laufenden Verbindlichkeiten. Standard & Poor‘s stuft das Kreditrating des Unternehmens mit dem Investment Grade AA- ein.

Entwicklung der Nettoverschuldung und EBITDA von Visa (Quelle: tikr.com)

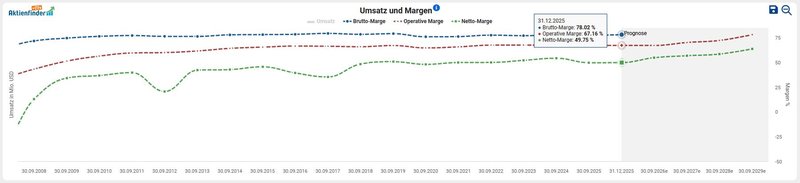

Zuletzt betrachten wir die Profitabilität von Visa anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Die Konstanz in der Rentabilität des Geschäftsmodells zieht sich erkennbar von der Brutto-Marge bis zur Betriebsmarge durch. Visa ist es gelungen, die Bruttomarge auf beachtliche 78 Prozent zu halten, wobei die Nettomarge rund 50 Prozent beträgt. Das bedeutet, dass von jedem verdienten US-Dollar rund 50 Cent in den Reingewinn gehen.

Entwicklung der Margen von Visa (Quelle: Aktienfinder)

Chancen & Risiken von Visa

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Kapitalleichtes Geschäftsmodell: Das asset-light Modell resultiert aus Visas genuinem Geschäft als reines Netzwerk- und Technologieunternehmen. Visa besitzt keine physischen Filialen, keine Warenlager, keine Produktionsanlagen und hält keine Kreditforderungen in der Bilanz. Das Unternehmen gibt keine eigenen Karten aus, trägt kein Kreditrisiko und muss keine Kundeneinlagen finanzieren. Stattdessen betreibt Visa eine digitale Infrastruktur, die in Kombination mit Mastercard das Rückgrat der Payment-Infrastruktur bildet und Transaktionen zwischen Partnern vermittelt. Diese Infrastruktur ist einmal aufgebaut und kann mit minimalen zusätzlichen Kosten skaliert werden. Visas CapEx liegt typischerweise unter 1 Mrd. USD pro Jahr. Dieses kapitalleichte Geschäftsmodell ermöglicht außergewöhnliche operative Margen von rund 65 Prozent. Dies bedeutet, dass von jedem Dollar Umsatz etwa 65 Cent als operativer Gewinn verbleiben. Diese Margen sind in der Unternehmenslandschaft nahezu konkurrenzlos

- Vielfache Diversifikation: Die Internationalisierung und Diversifikation stellen fundamentale strategische Vorteile von Visas Geschäftsmodell dar. Mit über 60 Prozent des Umsatzes aus internationalen Märkten im Geschäftsjahr 2025 hat sich Visa erfolgreich vom primär US-zentrierten Unternehmen zum global diversifizierten Zahlungsnetzwerk entwickelt. Ein strategischer Vorteil der geografischen Diversifikation liegt im Management unterschiedlicher Marktreifephasen. Visa operiert simultan in reifen Märkten mit stabilen, vorhersehbaren Cashflows (USA, Westeuropa, Japan), in wachsenden Märkten mit moderater Volatilität aber hohem Potenzial (Mittel- und Osteuropa, Teile Asiens) und in Frontier-Märkten mit hoher Volatilität aber exponentiellem Wachstumspotenzial (Sub-Sahara-Afrika, Südostasien, Teile Lateinamerikas). Die geografische Streuung bietet substanzielle Resilienz gegenüber regionalen Wirtschaftszyklen. Während eine Region in Rezession sein kann, expandieren andere simultan. Parallel zur geografischen Expansion diversifiziert Visa sein Produktportfolio fundamental weg von reinen Consumer-Kartenzahlungen. Die Strategie zielt darauf ab, den Anteil von "New Flows" (Commercial & Money Movement) und Value-Added Services von aktuell 30 Prozent auf 50 Prozent des Umsatzes zu steigern. Diese Diversifikation reduziert die Abhängigkeit vom traditionellen Kreditkartengeschäft, das zunehmend regulatorischem Druck und Wettbewerb durch Alternative Payment Methods ausgesetzt ist. Mit fast 60 Prozent Umsatz aus internationalen Märkten ist Visa in Dutzenden Währungen exponiert. Während dies kurzfristig Volatilität durch Wechselkursschwankungen schafft, bietet es langfristig Diversifikationsvorteile. Währungen entwickeln sich weitgehend unkorreliert – während der Dollar stark ist, können Schwellenländerwährungen schwach sein und umgekehrt

- Megatrend Bargeldloses Zahlen: Ein fundamentaler Wachstumstreiber für Visa liegt im fortschreitenden Rückzug des Bargeldes. Je nach Studie wird von einem adressierbaren Markt von 41 Billionen USD jährlich noch immer 23 Billionen USD mit Bargeld, Schecks oder lokalen Zahlungssystemen abgewickelt. Besonders in Schwellenländern wie Lateinamerika und Osteuropa dominiert(e) Bargeld noch die Mehrheit aller Transaktionen. Die strukturelle Verschiebung zu digitalen Zahlungen – getrieben durch zunehmende Smartphone-Penetration, staatlich incentivierte Digitalisierungsinitiativen und den generationellen Wandel im Zahlungsverhalten – bietet Visa organisches Wachstumspotenzial. Selbst in entwickelten Märkten wie Deutschland liegt der Bargeldanteil noch bei etwa 40 Prozent, was erheblichen Spielraum für weitere Penetration bietet

- Wachstumspotenzial durch Innovation: Der E-Commerce-Boom und die Digitalisierung des Handels verstärken strukturell die Nachfrage nach sicheren, schnellen Zahlungslösungen. Online-Zahlungen wachsen überproportional zu stationären Transaktionen. Visa profitiert hier durch höhere Gebühren bei grenzüberschreitenden E-Commerce-Transaktionen sowie durch Value-Added Services wie Tokenisierung, die Betrugsraten signifikant senken und Autorisierungsraten verbessern. Diese technologischen Lösungen schaffen nicht nur Mehrwert für Händler und Banken, sondern festigen auch Visas Wettbewerbsposition gegenüber alternativen Zahlungsanbietern. Die strategische Expansion in Value-Added Services mit einem adressierbaren Markt von 520 Mrd. USD jährlich ermöglicht es Visa, sich von einem reinen Transaktionsverarbeiter zu einem umfassenden Fintech-Infrastrukturanbieter zu entwickeln. Services wie Betrugsprävention, Risikomanagement, Dispute Resolution, Advisory und Kernbanken-Infrastruktur (PISMO) generieren höhere Margen und schaffen stärkere Kundenbindung. Besonders attraktiv ist, dass diese Services zunehmend auch für Nicht-Visa-Transaktionen angeboten werden können, was Umsatzpotenzial jenseits des eigenen Netzwerks erschließt. Die Integration von Blockchain-Technologie und Stablecoins positioniert Visa an der Speerspitze digitaler Zahlungen. Über Visa Ventures investiert der Konzern rund 100 Millionen USD in KI-Unternehmen, die auf die Entwicklung generativer KI-Technologien spezialisiert sind. Damit will sich Visa einen frühen Zugang zu innovativen Technologien sichern

- Bilanzielle Stärke: Eine außergewöhnlich starke Bilanz ist charakterisiert durch minimale Verbindlichkeiten und hoher Cash-Position. Visa hält typischerweise 15 bis 17 Mrd. USD Cash. Die Eigenkapitalrendite (Return on Equity) liegt bei über 40 Prozent, teilweise sogar über 50 Prozent, was bedeutet, dass Visa aus jedem Dollar Eigenkapital 40 bis 50 Cent jährlichen Gewinn generiert. Diese finanzielle Stärke gibt Visa enorme strategische Flexibilität: Das Unternehmen kann opportunistische Akquisitionen tätigen, wirtschaftliche Abschwünge problemlos überstehen, und hat Verhandlungsmacht gegenüber Partnern und Wettbewerbern

- Cashflow-Generierung: Die Kombination aus hohen Margen und niedrigen CapEx resultiert in außergewöhnlicher Free-Cashflow-Generation. Visa generiert jährlich etwa 18 bis 19 Mrd. USD Free Cashflow bei einem Umsatz von 40 Mrd. USD. Das entspricht einer Free-Cashflow-Marge von etwa 45 Prozent. Praktisch bedeutet dies, dass fast die Hälfte jedes Umsatzdollars als frei verfügbarer Cash an Aktionäre zurückgeführt oder für strategische Investitionen in wachsende Märkte verwendet werden kann. Diese Cash-Generierung ist nicht nur hoch, sondern auch hochgradig vorhersehbar und stabil, da sie nicht von Kreditzyklen, Rohstoffpreisen oder Lagerbeständen abhängt

Risiken:

- Alternativen & Wettbewerb: Das Aufkommen alternativer Zahlungsmethoden abseits des Duopols von Visa und Mastercard stellen seit jeher eine ernstzunehmende Bedrohung dar. Account-to-Account-Zahlungen (A2A) wie europäische Instant Payments, brasilianisches PIX oder das in Indien etablierte UPI umgehen Kartennetzwerke vollständig und bieten niedrigere oder keine Transaktionsgebühren. PIX verarbeitet mittlerweile über 40 Milliarden Transaktionen jährlich in Brasilien und hat Kartenzahlungen bei bestimmten Use Cases verdrängt. Digital Wallets wie Apple Pay, Google Pay, Alipay und WeChat Pay positionieren sich zwischen Visa und dem Endkunden, wodurch Visa zum reinen Backend-Provider degradiert werden könnte, mit entsprechend reduzierter Verhandlungsmacht. Lokale, staatlich unterstützte Anbieter stellen in Visas internationalem Geschäft eine wachsende Herausforderung dar, insbesondere in Schwellen- und Emerging Markets, wo Regierungen nationale Zahlungssysteme fördern, um Abhängigkeiten von globalen Netzwerken zu reduzieren, Datenhoheit zu wahren und Kosten zu senken. Buy-Now-Pay-Later-Anbieter wie Klarna, Affirm oder Afterpay bieten Kreditfunktionen ohne traditionelle Kreditkarten und gewinnen besonders bei jüngeren Konsumenten Marktanteile. Die Bedrohung durch Big Tech ist nicht von der Hand zu weisen. Unternehmen wie Apple, Google, Amazon und Meta verfügen über massive Nutzerreichweite, technologisches Knowhow und die erforderlichen Kapitalressourcen, um eigene Zahlungsnetzwerke aufzubauen. Amazon experimentiert mit direkter Bankkonto-Integration, um Kreditkartengebühren zu umgehen. Diese Unternehmen haben das Potenzial, Visas Intermediär-Position aus der Wertschöpfungskette zu „herauszulösen“. Die zunehmende Desaggregation des Bankensektors durch Fintechs und Neobanken verändert die Partnerschaftsdynamik und könnte zu aggressiveren Verhandlungen über bisher etablierte Gebührenstrukturen führen. PayPal, Stripe, Wise und Block (früher Square) versuchen seit Jahren mit ihren Payment-Lösungen die Zahlungen an den Netzwerken von Visa (und Mastercard) vorbeizuführen

- Bilanzieller Goodwill: Durch die historischen Firmenübernahmen schleppt Visa einen moderaten Goodwill-Anteil in der Bilanz mit. Rund ein Fünftel der gesamten Vermögenswerte entfallen auf die Position Firmenwert. Negative Entwicklungen in einzelnen Geschäftsbereichen, höhere Kapitalkosten oder schwächere Wachstumsaussichten können zu Wertminderungsbedarf führen, der das Eigenkapital spürbar reduzieren und das Verhältnis von Schulden zu Eigenkapital verschlechtern würde. Das Risiko aus Firmenwertabschreibungen (Impairments) sollte beachtet werden, gleichwohl die Eintrittswahrscheinlichkeit für dieses Risiko als niedrig einzuschätzen ist

- Premiumaufschlag: Analog zu vergangenen Investments beispielsweise in Waste Management und Linde gilt für Visa dieselbe Binse: Wenn man für ein hochwertiges Unternehmen einen hohen Preis zahlt, setzt man sich dem Risiko einer unterdurchschnittlichen Performance aus. Der Markt preist hohe Erwartungen in Visa ein. Für das Unternehmen wird es eine Herausforderung bleiben, diese „priced for perfection“ Erwartungen zu erfüllen bzw. übertreffen. Dieses Risiko hängt eng damit zusammen, ob und in welcher Gewichtung der zu bezahlende Kaufpreis für die Aktien in der Investitionsentscheidung eine Rolle spielt. Unbestritten zeichnet sich die Aktie von Visa durch eine hohe Stabilität und kontinuierliches Wachstum aus, die jedoch aufgrund der hohen Profitabilität ihren Preis hat

- Regulatorik: Das gravierendste Risiko besteht in zunehmender regulatorischer Intervention, insbesondere bezüglich Interchange Fees und kartellrechtlicher Bedenken. Durch die internationale Expansion ist Visa in zahlreichen Ländern tätig, was es anfällig für unterschiedliche regulatorische Regime und ihren spezifischen Anforderungen macht. In der Europäischen Union wurden Interchange Fees bereits deutlich gedeckelt, was Umsätze limitiert. Als dominanter Kartenanbieter stehen Visa und Mastercard weltweit im Fokus von Wettbewerbsbehörden. In den USA laufen Klagen von Händlern gegen das duopolistische Gebührenmodell der beiden Platzhirsche, für die auch entsprechend Rückstellungen in der Bilanz gebildet werden müssen. Der politische Druck für niedrigere Transaktionsgebühren nimmt zu. Die anhaltenden Untersuchungen durch Kartellbehörden könnten zu strukturellen Eingriffen führen, die das Geschäftsmodell fundamental beeinträchtigen. Besonders kritisch ist die Merchant Routing-Regulierung, die Händlern mehr Wahlfreiheit bei der Transaktionsabwicklung geben könnte, was Visas Preissetzungsmacht schwächen würde. Kartell- und verbraucherschutzrechtliche Eingriffe – etwa Gebührendeckel oder Auflagen zur Netzöffnung – können die Margen direkt beeinträchtigen. Die jüngste Debatte um einen Vorschlag der Trump-Administration, die Höhe von Kreditkartenzinsen für ein Jahr zu begrenzen, ist eine besondere Facette regulatorischer Eingriffe in das Ökosystem dieser Finanzdienstleistungsbranche. Ein anderes Risiko ist der laufende Gesetzgebungsprozess zum „Credit Card Competition Act“. Der Act würde große Banken mit Vermögenswerten über 100 Mrd. USD verpflichten, auf jeder ausgegebenen Kreditkarte mindestens zwei unabhängige Zahlungsnetzwerke zu ermöglichen, von denen eines weder Visa noch Mastercard sein darf. Händler könnten dann für jede Transaktion das günstigere Netzwerk wählen, was die Interchange Fees – die Gebühren, die Händler pro Transaktion zahlen – senken soll

- Cyber-Risiken: Die dynamische Entwicklung bei bekannten wie unbekannten Angriffsvektoren und eine erhöhte Intensität bei zielgerichteten Cyber-Attacken seitens krimineller, professionell agierender Gruppierungen stellen für das vielfältige Service-Portfolio von Visa ein schwer einschätzbares Risiko dar. Zudem positioniert sich Visa als Anbieter von diversen Security-Features für ihre zuverlässige Zahlungsverkehrsinfrastruktur im Segment „Value Added Services“. Als Betreiber kritischer Infrastruktur ist Visa kontinuierliches Ziel von Cyberangriffen. Zu den möglichen Folgen eines schwerwiegenden Cybersicherheitsvorfalls zählen finanzielle Verluste, Reputationsschäden, Schäden an IT-Systemen, Datenverluste, Rechtsstreitigkeiten mit Dritten, Diebstahl von geistigem Eigentum, Geldstrafen, Kundenabwanderung, Wertminderung der Investitionen sowie erhöhte Kosten für Cybersicherheitsschutz und Abhilfemaßnahmen

- Konjunkturzyklus: Trotz des stabilen Geschäftsmodells besteht eine gewisse Konjunkturabhängigkeit. In Rezessionen sinken Konsumausgaben und damit Transaktionsvolumen und -frequenz. Während Visa kein Kreditrisiko trägt, beeinflussen wirtschaftliche Abschwünge das Ausgabeverhalten der Verbraucher direkt. Grenzüberschreitende Reisen – ein besonders margenstarkes Segment – sind rezessionssensitiv. Wirtschaftliche Abschwünge, geringere Konsumdynamik oder Rückgänge im Reise- und Cross-Border-Geschäft schlagen direkt auf das Zahlungsvolumen und damit auf Gebührenumsätze durch. Die USA generieren nach wie vor einen überproportionalen Anteil des globalen Zahlungsvolumens, was teilweise die höhere wirtschaftliche Reife, höhere Pro-Kopf-Ausgaben und die etablierte Kartenpenetration reflektiert. Amerikanische Verbraucher geben durchschnittlich deutlich mehr pro Transaktion aus und nutzen Karten häufiger als Verbraucher in vielen Schwellenländern. Das bedeutet, dass die Entwicklung des US-Verbrauchs – insbesondere Karteneinsatz im stationären Handel, E‑Commerce und Reiseverkehr – einen wesentlichen Beitrag zu Umsatz- und Volumenwachstum leistet

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Visa stehen.

Die aktuelle Bewertung der Visa Aktie

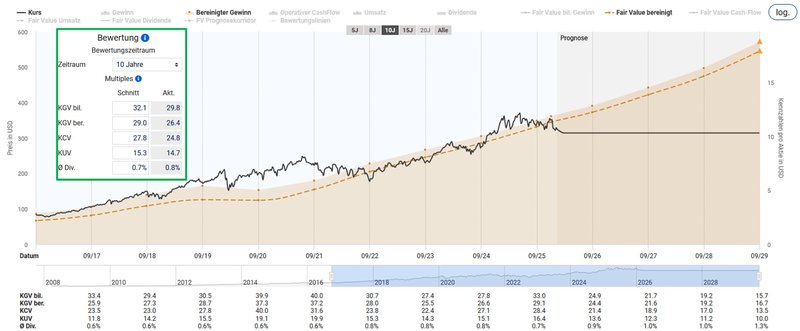

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 26,4 ist auf den ersten Blick eine Unterbewertung von Visa im Vergleich mit dem historischen Durchschnittswert von 29 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Visa (Quelle: Aktienfinder)

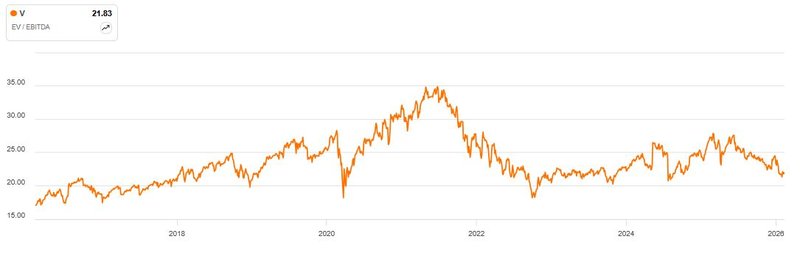

Bei „pro-Aktie“-Kennzahlen, die durch Aktienrückkäufe verzerrt werden können, bin ich skeptisch. Deshalb bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von Visa sehen wir, dass ein EV/EBITDA von 21,8 im Kontext der letzten fünf Jahre eine ganz passable Kaufgelegenheit darstellt.

Enterprise Value zu EBITDA von Visa (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Visa auch bei diesem Multiple mit einem Wert von 26,7 für das EV/FCF-Ratio deutlich unter dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken – was bei Visa nicht der Fall ist. Deshalb ist die Einordnung dieses Ergebnisses mit Vorsicht zu genießen. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bildet es einen komplementären Baustein im Rahmenwerk unseres Analyseansatzes.

Enterprise Value zu Free Cashflow von Visa (Quelle: aktien.guide*)

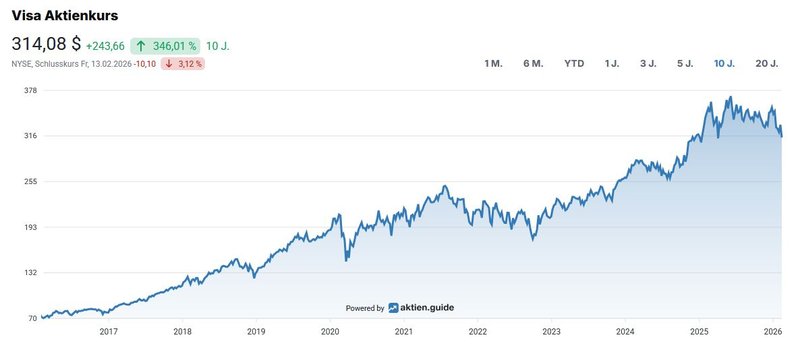

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 346 Prozent im Zehnjahresüberblick bzw. 16,1 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Visa (Quelle: aktien.guide*)

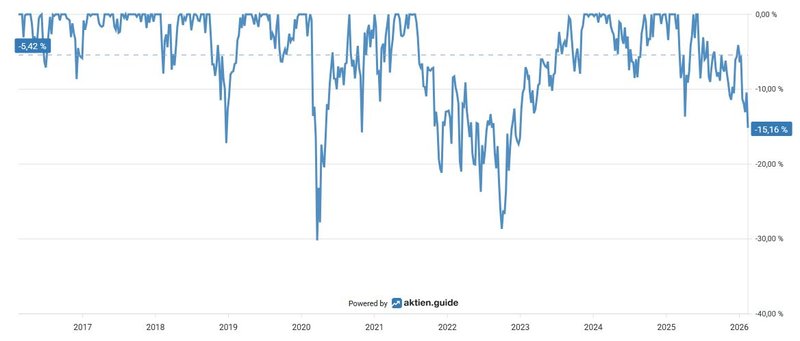

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 30 Prozent im Zuge der Coronapandemie im Jahr 2020. Insgesamt sehen wir einen sehr stabilen Kursverlauf, gleichwohl wir uns momentan in einer eher seltenen Schwächephase der Visa-Aktie befinden:

Unterwasser-Chart von Visa (Quelle: aktien.guide*)

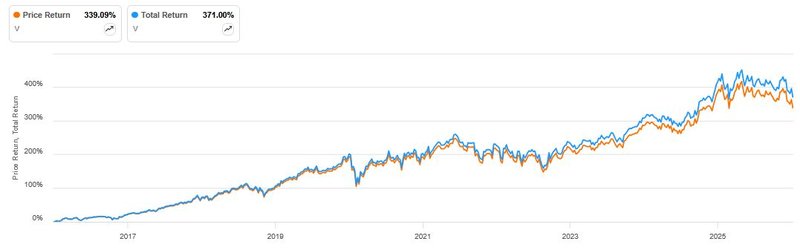

Im Zehnjahreszeitraum brachte ein Investment in Visa gemessen am Total Return inklusive erhaltener Dividenden, eine Gesamtperformance von rund 371 Prozent für den Anleger:

Total Return von Visa (Quelle: Seeking Alpha*)

Die Dividendenqualität von Visa

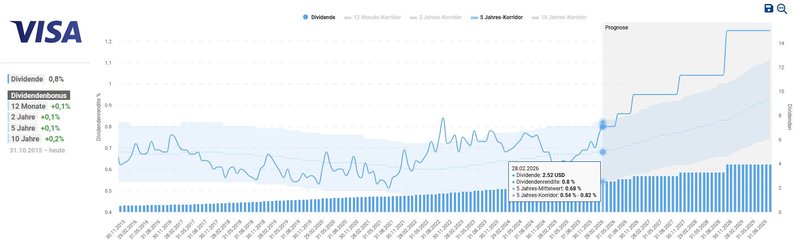

Bei der Betrachtung der Dividendenhistorie fällt auf, dass Visa einen Track Record von 18 Jahren wachsender Dividenden ausweist. Seit der erstmaligen Auszahlung im Jahr 2008 wurde die Dividende jedes Jahr gesteigert.

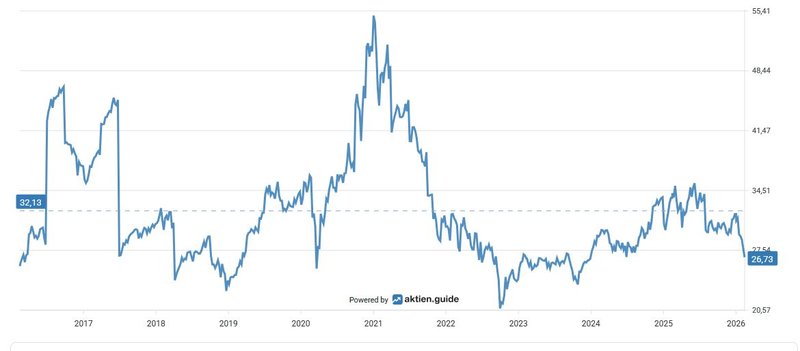

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite deutlich über dem Mittelwert oberhalb des Fünfjahreskorridors liegt. In den letzten zehn Jahren gab es nur selten einen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite für den Anleger erzielbar gewesen wäre.

Dividendenhistorie von Visa (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 314,08 USD errechnet sich eine Dividendenrendite von 0,85 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 14,9 Prozent p.a. bzw. 17,2 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Oktober des letzten Jahres die Dividende um 13,6 Prozent. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2025: +13,6 %

- 2024: +13,5 %

- 2023: +15,6 %

- 2022: +20 %

- 2021: +17,2 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,67 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre zur Ermittlung der Ausschüttungsquote heran, ergibt sich für Visa ein moderates Payout Ratio von 20,3 Prozent. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen zumindest im hohen einstelligen Prozentbereich.

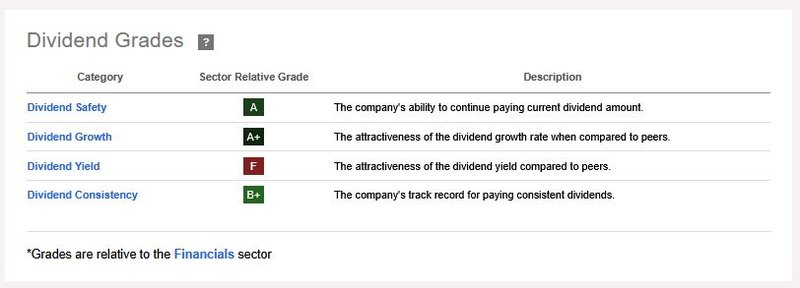

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Visa fällt hervorragend aus. Lediglich aufgrund der im Vergleich zum Branchendurchschnitt niedrigen Dividendenrendite erhält das Unternehmen in dieser Kategorie einen Abschlag, der für meine Investmententscheidung keine Relevanz hat. Ohnehin betrachte ich Visa nicht als einen "puren" Finanzwert, daher hinkt dieser Vergleich enorm:

Dividend Scorecard von Visa (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Visa zu investieren

Zusammenfassend möchte ich die zentralen Argumente für meine Entscheidung, in Visa zu investieren, hervorstreichen, wobei die Reihenfolge keine Gewichtung impliziert.

- Geschäftsmodell: Das asset-light Modell schafft strukturelle Wettbewerbsvorteile, die schwer für andere Unternehmen zu replizieren sind. Neue Wettbewerber müssten nicht nur die technologische Infrastruktur aufbauen, sondern vor allem die Netzwerkeffekte überwinden und massiv investieren. Währenddessen monetarisiert Visa mit minimalem zusätzlichen Kapital die bestehende Infrastruktur. Die hohen Free Cashflows erlauben es Visa zudem, in Innovation, strategische Partnerschaften und Akquisitionen zu investieren, um den technologischen Vorsprung zu halten

- Marktposition: Das Visa-Mastercard-Duopol kontrolliert etwa 85 bis 90 Prozent des globalen Kreditkartenmarktes außerhalb Chinas. Visa ist dabei mit circa 50 bis 55 Prozent Marktanteil der klare Marktführer vor Mastercard. Die Duopolstellung verleiht Visa erhebliche Preissetzungsmacht. Händler haben faktisch keine Alternative, als Visa-Karten zu akzeptieren, wenn sie zahlungsfähige Kunden nicht ausschließen wollen. Diese „Must-Have"-Position ermöglicht es Visa, Gebührenstrukturen weitgehend unilateral zu bestimmen

- Vielfache Diversifikation: Mit über 60 Prozent des Umsatzes aus internationalen Märkten hat sich Visa erfolgreich vom primär US-zentrierten Unternehmen zum global diversifizierten Zahlungsnetzwerk entwickelt und ist in Dutzenden Währungen exponiert. Ein strategischer Vorteil der geografischen Diversifikation liegt im Management unterschiedlicher Marktreifephasen. Visa operiert simultan in reifen Märkten mit stabilen, vorhersehbaren Cashflows (USA, Westeuropa, Japan), in wachsenden Märkten mit moderater Volatilität aber hohem Potenzial (Mittel- und Osteuropa, Teile Asiens) und in Frontier-Märkten mit hoher Volatilität aber exponentiellem Wachstumspotenzial (Sub-Sahara-Afrika, Südostasien, Teile Lateinamerikas). Die geografische Streuung bietet substanzielle Resilienz gegenüber regionalen Wirtschaftszyklen

- Megatrend: Ein fundamentaler Wachstumstreiber für Visa liegt im fortschreitenden Rückzug des Bargeldes. Je nach Studie wird von einem adressierbaren Markt von 41 Billionen USD jährlich noch immer 23 Billionen USD mit Bargeld, Schecks oder lokalen Zahlungssystemen abgewickelt. Besonders in Schwellenländern wie Lateinamerika und Osteuropa dominiert(e) Bargeld noch die Mehrheit aller Transaktionen. Selbst in entwickelten Märkten wie Deutschland liegt der Bargeldanteil noch bei etwa 40 Prozent, was erheblichen Spielraum für weitere Penetration bietet

- Wachstumspotenzial: Die fundamentalste Wachstumschance für Visa liegt in der fortschreitenden Bargeldabschaffung und der globalen Cash-to-Card-Conversion. Die strukturelle Verschiebung zu digitalen Zahlungen, getrieben durch zunehmende Smartphone-Penetration, den E-Commerce-Boom und den generationellen Wandel im Zahlungsverhalten sowie die strategische Expansion in Visas Geschäftsbereich Value-Added Services bietet dem Unternehmen enormes organisches Wachstumspotenzial

- Management: Das lukrative Geschäftsmodell manifestiert sich besonders eindrucksvoll beim ROIC. Bei dieser Kennzahl liegt Visa bei über 30 bis 40 Prozent – ein Niveau, das nur von wenigen Unternehmen weltweit erreicht wird. Der Payment-Konzern übertrifft die üblichen Benchmarks bei weitem, weil das Unternehmen minimal Kapital benötigt, um zusätzliches Wachstum zu generieren

- Profitabilität: Visa operiert mit hervorragend hohen Margen. Bemerkenswert erscheint mir die Konstanz, mit der das Unternehmen seit 2018 die Netto-Marge bei knapp 50 Prozent hält. Im Übrigen sieht das Bild in puncto erwirtschafteter Margen beim Konkurrenten Mastercard beinahe spiegelgleich aus, wenn auch ein paar Prozentpunkte niedriger als bei Visa. Das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells durch komplementäre Akquisitionen, eine eigentümerfreundliche Kapitalallokation und insbesondere Kapitalinvestitionen in organisches Wachstum ermöglichen

- Bilanz: Eine außergewöhnlich starke Bilanz ist charakterisiert durch minimale Verbindlichkeiten und hoher Cash-Position. Visa hält typischerweise 15 bis 17 Mrd. USD Cash. Die Eigenkapitalrendite liegt bei über 40 Prozent, teilweise sogar über 50 Prozent, was bedeutet, dass Visa aus jedem Dollar Eigenkapital 40 bis 50 Cent jährlichen Gewinn generiert. Diese finanzielle Stärke gibt Visa enorme strategische Flexibilität: Das Unternehmen kann opportunistische Akquisitionen tätigen, wirtschaftliche Abschwünge problemlos überstehen, und hat Verhandlungsmacht gegenüber Partnern und Wettbewerbern. Momentan bewertet die Ratingagentur Standard & Poor‘s die Bonität von Visa mit dem Investment Grade AA-

- Kapitalallokation: Visa legt hohen Wert auf den Shareholder Return. Seit 18 Jahren zahlt dieser Dividendenaristokrat seinen Aktionären eine jährlich steigende Dividende. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahren reduzierte das Unternehmen die Anzahl der ausstehenden Aktien um 20 Prozent und verfünffachte im selben Zeitraum die Dividende

- Bewertung: Das Geschäftsmodell mit seinem langfristigen Wachstumspotenzial und hoher Cashflow-Generierung ist seit vielen Jahren mit einem Premiumaufschlag versehen, den der „Markt“ Visa als auch dem Konkurrenten Mastercard zubilligt. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: Zum Zeitpunkt des Kaufes weist der Dauerläufer im Vergleich zu den zurückliegenden Jahren eine deutlich günstigere Bewertung auf

Auf Grundlage der zusammengetragenen Fakten habe ich Mitte Januar in einer ersten Tranche in zwei Aktien von Visa zum Kurs von 325,- USD investiert. Mitte Februar verdoppelte ich die Position zum Preis von 315,- USD pro Aktie.

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

Wie ist eure Meinung zu Visa? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenkonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.