Waste Management – ein defensiver Kernwert mit Wachstumspotential?

Autor: The Dividend Post (Clemens)

8 Dezember 2025

Warum ein Investment in Waste Management gerade jetzt attraktiv erscheint und welche Argumente dafür in der Entscheidungsfindung ausschlaggebend waren, erfährst du im folgenden Investment Case.

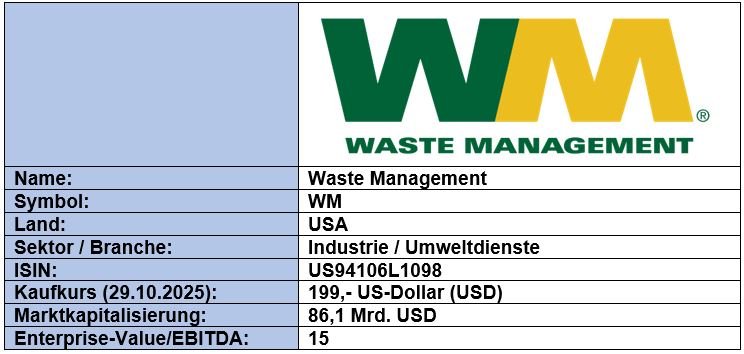

Grunddaten

Investment Summary Waste Management

- Robustes Geschäftsmodell: Dank eines hohen Anteils an wiederkehrenden Erträgen birgt das Geschäftsmodell von Waste Management im Bestandsgeschäft Müllentsorgung eine beachtliche Stabilität bei Gewinnen und Free Cashflows. Die kapitalintensiven Investitionen in die Infrastruktur wirken für die Branche wettbewerbshemmend

- Margenstarker Marktführer: WM agiert im fragmentierten US-Heimatmarkt aus der Position des Branchenführers. Mit dem größten Kundenstamm und den meisten Vermögenswerten im Vergleich zur Peer Group verleiht das vertikal integrierte Geschäftsmodell von WM eine gewisse Preissetzungsmacht durch seinen krisenresistenten Charakter. Die anhaltende Konsolidierung in Nordamerika bewirkt einerseits eine Kapazitätsknappheit und festigt andererseits das vorherrschende Oligopol

- Aussichtsreiches Wachstumspotential: WM profitiert von einem moderaten, stabil wachsenden Markt für Abfallentsorgung, getrieben durch Bevölkerungswachstum, Urbanisierung, demographischer Wandel und langfristig steigender Wirtschaftsaktivität, die die Abfallmengen erhöhen. Zudem eröffnen Initiativen wie Recycling, Renewable Natural Gas (RNG)-Projekte und Waste-to-Energy-Anlagen neue Einnahmequellen für WM

- Aktionärsfreundliche Kapitalallokation: WM legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele herangezogen werden: auf Zehnjahressicht reduzierte das Unternehmen die ausstehenden Aktien um rund zehn Prozent und erhöhte im selben Zeitraum die Dividende durchschnittlich um über sieben Prozent jährlich

Das Unternehmen: Wer ist Waste Management?

Waste Management geht in seinen Wurzeln auf den niederländischen Einwanderer Harm Huizenga zurück, der ab 1893 in Chicago mit Pferdewagen Abfälle einsammelte und damit die Grundlage für ein regional verankertes Entsorgungsunternehmen legte. Das heutige Unternehmen entstand jedoch erst im Januar 1968, als sein Enkel Wayne Huizenga gemeinsam mit Dean Buntrock und Larry Beck in Chicago die Waste Management, Inc. gründete. Bereits im ersten Jahr bündelte das Unternehmen Aktivitäten in mehreren US-Bundesstaaten und setzte auf ein integriertes Geschäftsmodell entlang der Wertschöpfungskette der Abfallwirtschaft. Dadurch erzielte WM einen niedrigen einstelligen Millionenumsatz, was die Skalierbarkeit des Ansatzes früh sichtbar machte. Die Konsolidierung einer in sich stark fragmentierten Branche durch die systematische Übernahme lokaler und regionaler Entsorger stand somit sehr früh auf der strategischen Agenda.

Nur rund drei Jahre nach der Gründung erfolgte 1971 der Börsengang. Dadurch verschaffte sich WM das notwendige Eigenkapital, um die aggressive Akquisitionsstrategie massiv zu beschleunigen. Bis 1972 hatte das Unternehmen bereits über 130 Unternehmen übernommen, war in 19 US-Bundesstaaten sowie in den kanadischen Provinzen Ontario und Québec aktiv. Insgesamt bediente WM hunderttausende Privat- sowie zehntausende Gewerbe- und Industriekunden, was die Transformation vom regionalen Aufkäufer zum nordamerikanischen Netzbetreiber markierte.

In den 1980er-Jahren setzte das Management diese Konsolidierungsstrategie fort und erweiterte zugleich das Leistungsspektrum um Sonder- und Gefahrgutentsorgung, womit die Basis für eine breitere, weniger zyklische Erlösstruktur gelegt wurde. Ein zentraler Meilenstein der 1980er-Jahre war die Übernahme von Service Corporation of America (SCA), durch die Waste Management zum größten Abfallentsorger der USA aufstieg und seine Präsenz in Sammel-, Deponie- und Transferstationen quantitativ wie geografisch deutlich ausbaute. Parallel dazu investierte der Konzern in den Aufbau eines dichten Netzes an Deponien und Recyclinganlagen und entwickelte sich zu einem integrierten Entsorgungsunternehmen. Die Wachstumsstrategie blieb dabei stark akquisitionsgetrieben: Zahlreiche kleinere regionale Player wurden übernommen und in das zunehmend standardisierte Betriebs- und Controllingsystem von Waste Management integriert.

Einen Einschnitt und zugleich eine strategische Neupositionierung brachte das Jahr 1998, als USA Waste Services, Inc. und Waste Management fusionierten und der kombinierte Konzern den Namen Waste Management, Inc. annahm. Diese Fusion brachte zwei große Netze an Sammelflotten, Transferstationen, Deponien und Recyclinginfrastruktur zusammen und schuf den bis heute führenden Entsorgungskonzern in Nordamerika, der seine Skaleneffekte in Beschaffung, Logistik und Anlagenauslastung noch stärker nutzen konnte. Zu dieser Zeit kam der bis dato größte Skandal zutage. In den 1990er-Jahren manipulierte das Management von Waste Management seine Bilanzen, um Gewinne künstlich aufzublasen: Über 1,7 Mrd. USD Gewinnkorrekturen für die Jahre 1992–1997 durch verlängerte Abschreibungen von Deponien und Containern, Kapitalisierung laufender Kosten sowie Überbewertung von Goodwill und Assets. 1998 enthüllte eine interne Untersuchung den Skandal, führte zum Austausch des CEO und brachte dem Konzern eine SEC-Klage ein. WM zahlte mit 457 Mio. USD die größte zu der Zeit verhängte Strafe. Der Wirtschaftsprüfer Arthur Andersen, der wenige Jahre später eine unrühmliche Rolle im Enron-Skandal spielte, musste 7 Mio. USD blechen. Der Vorfall professionalisierte die Branche und schwächte kurzfristig das Vertrauen, doch WM erholte sich unter der neuen Führung.

In den 2000er-Jahren verschob sich der strategische Fokus zunehmend in Richtung Nachhaltigkeit, Recycling und Waste-to-Energy. WM investierte in Materialrückgewinnungsanlagen, baute Programme für sortenreine Erfassung und Verwertung aus und entwickelte Projekte zur energetischen Nutzung von Deponiegas.

Seit den 2010er-Jahren prägen technologische Innovation, Digitalisierung und selektive, aber weiterhin bedeutende Firmenübernahmen das Profil des Unternehmens. Ein prominentes Beispiel ist der Erwerb von Advanced Disposal, einem der größeren Wettbewerber im Osten der USA, den WM nach kartellrechtlichen Auflagen 2020/2023 für einen Unternehmenswert von knapp 5 Mrd. USD abschloss und damit seine Präsenz in 16 überwiegend östlichen Bundesstaaten weiter verdichtete. Parallel dazu akquiriert WM laufend kleinere regionale Anbieter und Recyclingbetriebe – etwa WB Waste Solutions oder Miller Recycling – um Netzdichte, Logistikeffizienz und Feedstock-Sicherung für Recycling- und Energieprojekte zu erhöhen.

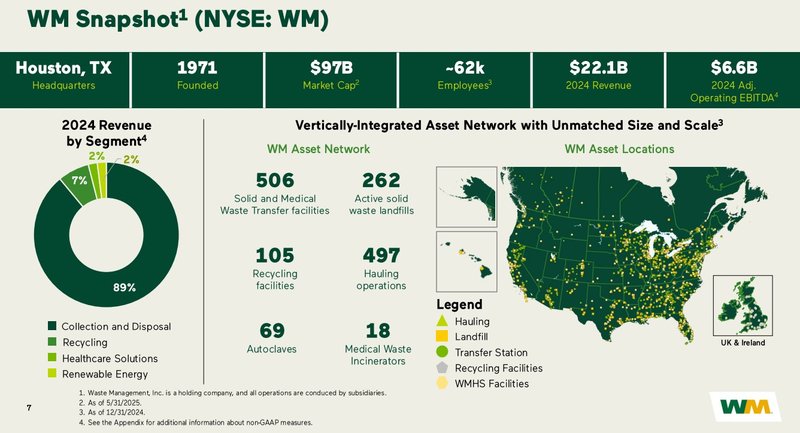

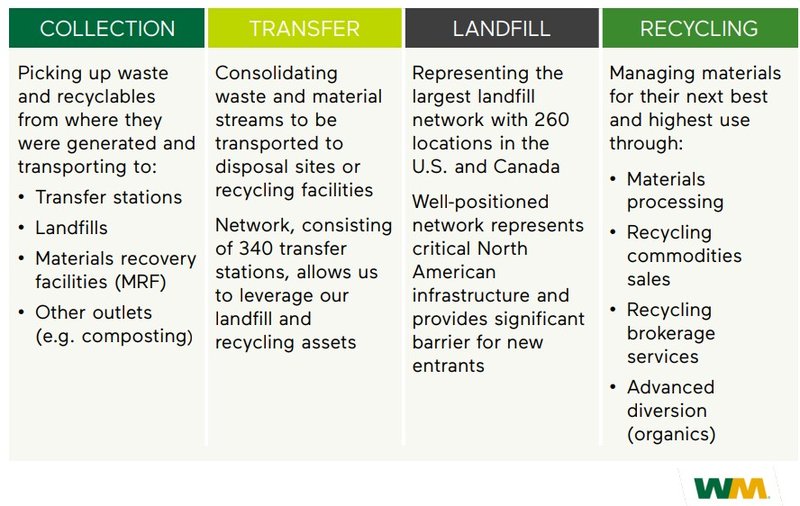

Heute firmiert der im S&P 500 gelistete Konzern unter der Kurzmarke „WM“ mit Sitz in Houston, Texas, nachdem im Februar 2022 ein Rebranding von „Waste Management“ hin zu „WM“ durchgeführt wurde. Das Unternehmen verfügt über ein integriertes Netzwerk aus Sammelflotten mit über 18.000 Vehikel, rund 500 Transferstationen, 262 Deponien, 105 Recycling- und Waste-to-Energy-Anlagen in ganz Nordamerika.

Überblick zu Waste Management (Quelle: Investor Presentation 2025, S. 7)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Waste Management eigentlich Geld?

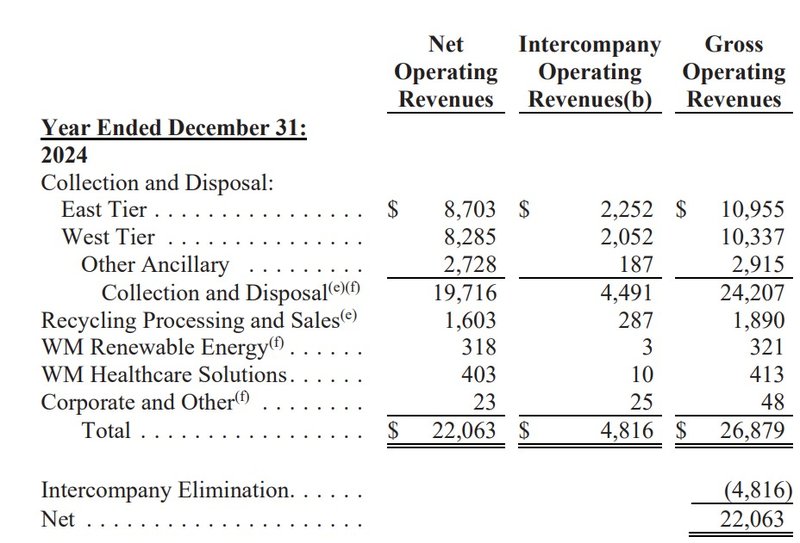

Im Zentrum des Geschäftsmodells erwirtschaftet Waste Management seine Umsatzerlöse in allen Facetten der Abfallwirtschaft, von Recycling und Abfallverwertung über Sonderabfallmanagement bis hin zur Energiegewinnung durch Abfallgase. Waste Management untergliedert sein Geschäftsmodell primär in die folgenden Hauptsegmente:

- Collection & Disposal (Umsatzanteil: 89,4 Prozent): Abfallsammlung für gewerbliche, private und industrielle Kunden, Deponiebetrieb und Entsorgung; geographisch gegliedert in East Tier (Osten USA, Große Seen, Kanada) und West Tier (Westen USA, British Columbia)

- Recycling Processing & Sales (Umsatzanteil: 7,3 Prozent): Verarbeitung und Verkauf von Sekundärrohstoffen

- WM Renewable Energy (Umsatzanteil: 1,4 Prozent): Energetische Nutzung von Deponiegas; direkt vor Ort in Strom und Wärme umzuwandeln (Landfill-Gas-to-Energy) oder zu pipelinefähigem Renewable Natural Gas (RNG) aufzubereiten, das ins Gasnetz eingespeist oder zum Betrieb der eigenen Lkw-Flotte

- WM Healthcare Solutions (Umsatzanteil: 1,8 Prozent): medizinischer Abfall und Dokumentenvernichtung durch die Übernahme von Stericycle

Die Geschäftssegmente von Waste Management (Quelle: Annual Report 2024, S. 139)

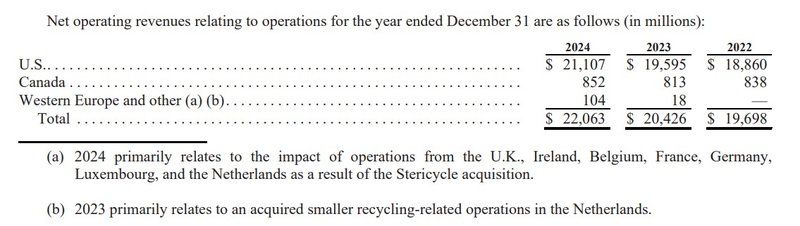

Der geographische Schwerpunkt liegt klar auf den Vereinigten Staaten, wo das Unternehmen mehr als 95 Prozent des Gesamtumsatzes erzielt.

Die geographische Verteilung des Gesamtumsatzes von Waste Management (Quelle: Annual Report 2024, S. 143)

Zentrale Grundlage des Geschäftsmodells bleibt die stetige Nachfrage nach Abfallentsorgungs- und Recyclingdienstleistungen – ein Bereich, der durch die steigende Bevölkerung und zunehmende Urbanisierung weiter an Bedeutung gewinnt. Der Besitz von Mülldeponien unterscheidet den Marktführer von kleineren Wettbewerbern. Diesen entsorgen ihren Müll auf Deponien von Waste Management und entrichten hierfür Gebühren. Dies ist auch ein entscheidender Vorteil bei Ausschreibungen, die WM über den kompetitiven Preis gewinnen und dabei trotzdem profitabel arbeiten kann. Selbst wenn ein Konkurrent den Zuschlag in einer Ausschreibung erhält, greift dieser auf die etablierte Infrastruktur von WM zurück, um den Müll auf einer Deponie abzuladen.

Die vertikal integrierte Wertschöpfungskette von Waste Management (Quelle: Investor Presentation 2022, S. 6)

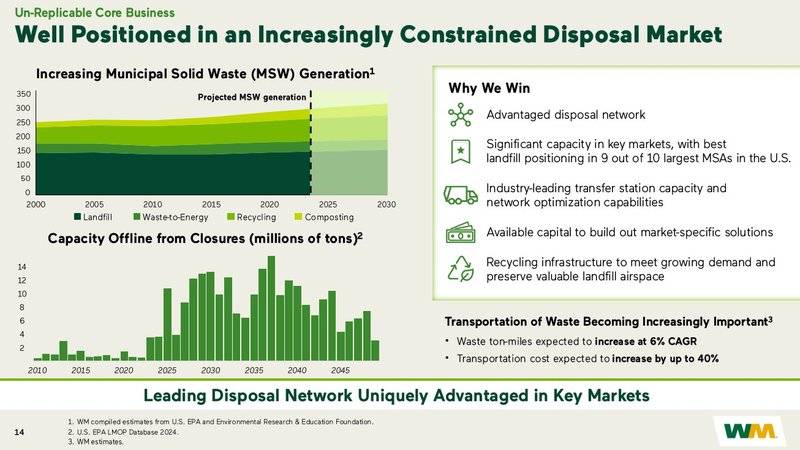

Weiterhin profitiert Waste Management von der erreichten Größe. Je größer das betriebene Netzwerk, desto kürzer werden Fahrtwege und damit auch die Fahrtkosten. Das umfangreiche Deponienetzwerk von WM mit 262 Standorten in den Vereinigten Staaten und Kanada ist das Rückgrat des Unternehmens. Diese Deponien werden unter Einhaltung strenger Umweltvorschriften mit einem durchschnittlichen Lebenszyklus von 30 bis 50 Jahren unterhalten und spielen eine Schlüsselrolle in der nordamerikanischen Abfallwirtschaft. Wie aus der untenstehenden Grafik hervorgeht, wird das Aufkommen an Siedlungsabfällen ab 2025 voraussichtlich weiter steigen. Währendessen

Das Kernsegment von Waste Management (Quelle: Investor Presentation 2025, S. 14)

Über seinen Geschäftsbereich Recycling Processing & Sales vertreibt das Unternehmen Recycling-Rohstoffe weltweit und bedient damit den stetig wachsenden Markt für recycelte Materialien.

Die Wachstumsambitionen abseits des Stammgeschäfts von Waste Management (Quelle: Investor Presentation 2025, S. 16)

Besonders dynamisch entwickeln sich die Aktivitäten im Bereich der Kreislaufwirtschaft. Waste Management investiert in moderne Recyclinganlagen, den Ausbau der Kunststoffwiederverwertung sowie in Projekte zur Gewinnung von erneuerbarer Energie aus Deponiegas. Zusätzlich eröffnet die steigende regulatorische Bedeutung von Umweltschutz und nachhaltiger Abfallbewirtschaftung neue Geschäftsmöglichkeiten, da Kommunen und Unternehmen verstärkt auf professionelle, umweltfreundliche Entsorgungslösungen angewiesen sind.

In der Unternehmensstrategie werden der demografische Wandel, Urbanisierung, steigende Energienachfrage und langfristige Kapazitätsengpässe im Stammgeschäft als säkulare Wachstumstreiber für das vertikal integrierte Geschäftsmodell von WM hervorgehoben.

Langfristige Wachstumstreiber von Waste Management (Quelle: Investor Presentation 2025, S. 18)

Das Unternehmen setzt im Rahmen der internen Programme zur Steigerung der operationellen Exzellenz auf den Faktor Automatisierung, um Kosten zu senken bzw. für denselben Aufwand einen höheren Output zu erzielen. Die neuen Anlagen von WM verfügen nun über KI-gestützte Sortiersysteme, die mit hochauflösenden Kameras, Infrarotsensoren und sogar Roboterarmen ausgestattet sind, um Materialien auf Förderbändern automatisch zu identifizieren und zu trennen. Nach Angaben des Managements liefern die automatisierten Recyclinganlagen fast doppelt so hohe EBITDA-Margen wie konventionelle Anlagen. Das Unternehmen setzt moderne Technologien in allen Betriebsbereichen ein, darunter automatisierte Routenplanung und Ressourcenplanung, was ebenfalls zur Kostensenkung beitragen dürfte. Dazu gehören Verbesserungen der Routeneffizienz durch Programme wie Next Day Optimization („NDO“). Auch die Elektrifizierung und Digitalisierung der Fahrzeugflotte tragen zur Effizienzsteigerung und Kostensenkung bei. Ein langfristiges Ziel ist es, in fünf Jahren den Personalstand um 5.000 bis 7.000 Stellen zu reduzieren. Während der Präsentation des Investorentags wurde bekannt gegeben, dass bis Ende 2027 autonome Müllabfuhrfahrzeuge in Betrieb genommen werden sollen, wodurch das Unternehmen damit beginnen kann, Mitarbeiter an vorderster Front (wie menschliche Lkw-Fahrer und Müllwerker) zu ersetzen.

Kosteneffizienz dank Automatisierung (Quelle: Investor Presentation 2025, S. 22)

Darüber hinaus verfügt das Unternehmen über die Möglichkeit, dynamische Preisstrategien anzuwenden, die auf einer Vielzahl von Faktoren basieren. Im Allgemeinen strukturiert das Unternehmen Preisvereinbarungen auf der Grundlage der Häufigkeit der Dienstleistungen, des Abfallvolumens oder -gewichts, der bereitgestellten Sammelausrüstung, der Entfernung zu den Entsorgungsanlagen, der potentiellen Arbeitskosten und allgemeiner Marktfaktoren. Für gewerbliche und industrielle Sammeldienste hat das Unternehmen in der Regel mehrjährige Verträge abgeschlossen. Neben der diversen Maßnahmen zur kostensparenden Rationalisierung der Abläufe sind die meisten der Verträge an die Inflation gekoppelt oder basieren auf freiwilligen Marktpreisen.

Die Digitalisierung des Flottenmanagements von Waste Management (Quelle: Investor Presentation 2025, S. 28)

Ein integraler Bestandteil der Strategie von Waste Management ist seit Gründung die Konzentration auf Fusionen und Übernahmen, um seine Marktpräsenz sukzessive auszubauen. Der Fokus liegt auf Unternehmen, die sich in den Bereichen Recycling und Nachhaltigkeit auszeichnen sowie von langfristigen Wachstumstrends partizipieren. Die Chancen im bestehenden Geschäftsfeld sind nach wie vor intakt, aber die Expansion des Unternehmens in den Gesundheitssektor ist zudem ein gut durchdachter Plan zur Beschleunigung des Wachstums in komplementären Geschäftszweigen.

M&A als Teil der Unternehmensstrategie von Waste Management (Quelle: Investor Presentation 2025, S. 85)

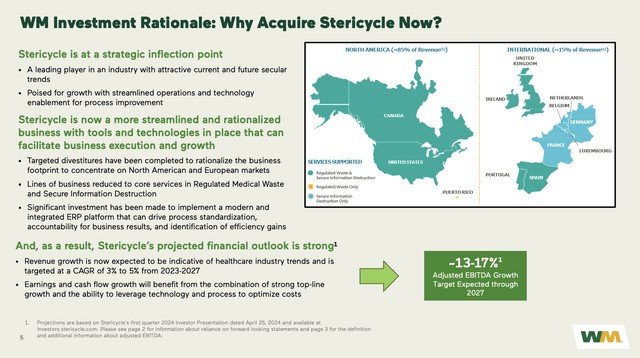

Im vergangenen Jahr kaufte WM das Unternehmen Stericycle, ein führendes Unternehmen im Bereich der Entsorgung medizinischer Abfälle, was in einer Welt mit einer alternden Bevölkerung und einem starken Wachstum im Gesundheitswesen von großem Vorteil ist. Darüber hinaus sorgt Stericycle für eine internationale Präsenz, da das Unternehmen rund 15 Prozent seines Umsatzes in Westeuropa erzielt, darunter in Märkten wie Deutschland, Großbritannien und Spanien.

Übersicht zur Akquisition von Stericycle (Quelle: WM Presentation 2024, S. 5)

Die Transaktion wurde im vierten Quartal 2024 abgeschlossen und soll bis mindestens 2027 ein bereinigtes jährliches EBITDA-Wachstum von 13 bis 17 Prozent mit sich bringen. Dieser 7,2 Mrd. USD schwere Deal wurde mit dem 13-fachen EBITDA bewertet, was von Branchenanalysten als faire Bewertung angesehen wurde. Für die Übernahme zahlte Waste Management 62 USD pro Stericycle-Aktie.

Laut Management soll sich die Übernahme innerhalb eines Jahres positiv auf das operative EBITDA auswirken. Bei Bekanntgabe der Transaktion wurden Kostensynergien von über 125 Mio. USD prognostiziert, von denen 80 bis 100 Mio. USD bis Ende 2025 erzielt werden sollten. Beim letzten Investorentag verdoppelte das Unternehmen diese Kostensynergien von 125 Mio. auf 250 Mio. USD bis 2027.

Die erwarteten Kostensynergien vom Stericycle-Deal (Quelle: Investor Presentation 2025, S. 77)

Stericycle verwendet spezielle Geräte und Anlagen zur Sammlung von medizinischen Abfällen, deren Sammlung komplexer ist als die von herkömmlichen Abfällen. Diese speziellen Geräte und Verfahren zur Sammlung medizinischer Abfälle verursachen höhere Kosten als die herkömmlichen Abfälle, die WM bisher entsorgt hat. Die Senkung der Kosten lässt sich besser steuern als die Realisierung von Umsatzsynergien durch Cross-Selling. Letztere hängen von einer schwer prognostizierbaren Nachfrage ab. Bis zu einem gewissen Grad sehe ich für WM eine Cross-Selling-Möglichkeit, beispielsweise durch das Angebot von Dienstleistungen im Bereich der Abfallentsorgung für die bestehenden Kunden von Stericycle.

Das Cross-Selling Potential im Segment WM Healthcare Solutions (Quelle: Investor Presentation 2025, S. 75)

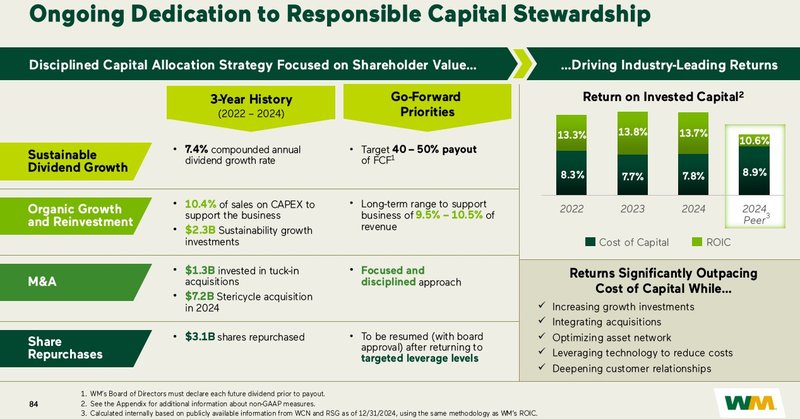

Die Übernahme von Stericycle beeinflusst auch die Kapitalallokation. Nach Abschluss der Transaktion möchte WM den Verschuldungsgrad innerhalb von 24 Monaten auf 2,75- bis 3-faches EBITDA senken. Bis dahin wird das Unternehmen keine Aktienrückkäufe tätigen. In der Regel verfolgt das Unternehmen eine Kapitalallokationsstrategie, die Wachstumsinvestitionen (Capex, M&A) priorisiert, gefolgt von Dividendenwachstum, opportunistischen Aktienrückkaufprogrammen und einem disziplinierten Schuldenmanagement zur Aufrechterhaltung eines Investment-Grade-Ratings.

Die Kapitalallokation von Waste Management (Quelle: Investor Presentation 2025, S. 84)

Die Eigentümer von Waste Management

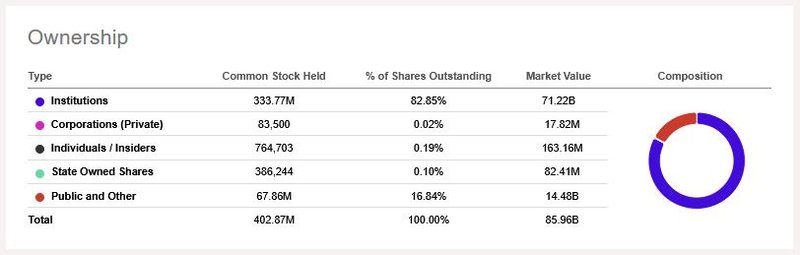

Beim Blick auf die Eigentümerstruktur von Waste Management fällt zunächst der hochgradige Anteil an institutionellen Investoren auf, welcher typisch für US-amerikanische Large Caps ist. Dieser beträgt über 80 Prozent der ausstehenden Aktien und speist sich für gewöhnlich aus den „üblichen Verdächtigen“ der Vermögensverwalter.

Der recht hohe Anteil an Institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden. Darunter auch zu finden ist die prominente Bill-&-Melinda-Gates-Stiftung, welche die größte einzelne Position mit ca. sieben Prozent (~29 Mio. Aktien im Wert von rund 6,4 Mrd. USD) hält.

Eigentümerstruktur von Waste Management (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Waste Management (Quelle: Seeking Alpha*)

Das Management von Waste Management

Als Chief Executive Officer von Waste Management fungiert James C. Fish. Mit über 25 Jahren internem Werdegang bei WM, in denen er vor seiner Ernennung zum CEO auch als Finanzvorstand von 2012 bis 2016 wirkte, verkörpert Fish die Umgestaltung des Unternehmens zu einem vertikal integrierten Umweltdienstleisters. Aktuell hält der CEO insgesamt Aktien bzw. Aktienoptionen von über 200.000 Stück. Indirekt besitzt er weitere rund 100.254 Aktien über Trusts und einen 401(k)-Plan, was den Gesamtbestand auf etwa 311.000 Aktien bringt.

Neben Fish saßen folgende „Named Executive Officers“ (NEOs) im Vorstand bis zum Ende des letzten Geschäftsjahres (im August 2025 übernahm David Reed die CFO-Position):

- Devina A. Rankin, Chief Financial Officer (CFO)

- John J. Morris, Chief Operating Officer (COO)

- Tara J. Hemmer, Chief Sustainability Officer

- Rafa Carrasco, WM Healthcare Solutions

Das Top-Management von Waste Management (Quelle: Investor Presentation 2025, S. 10)

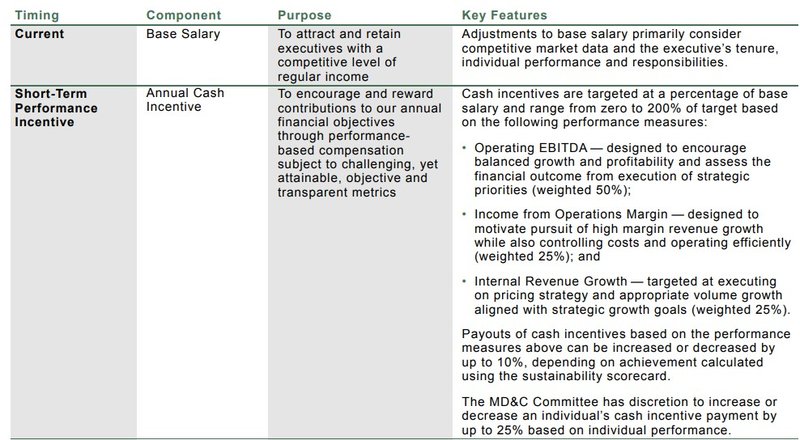

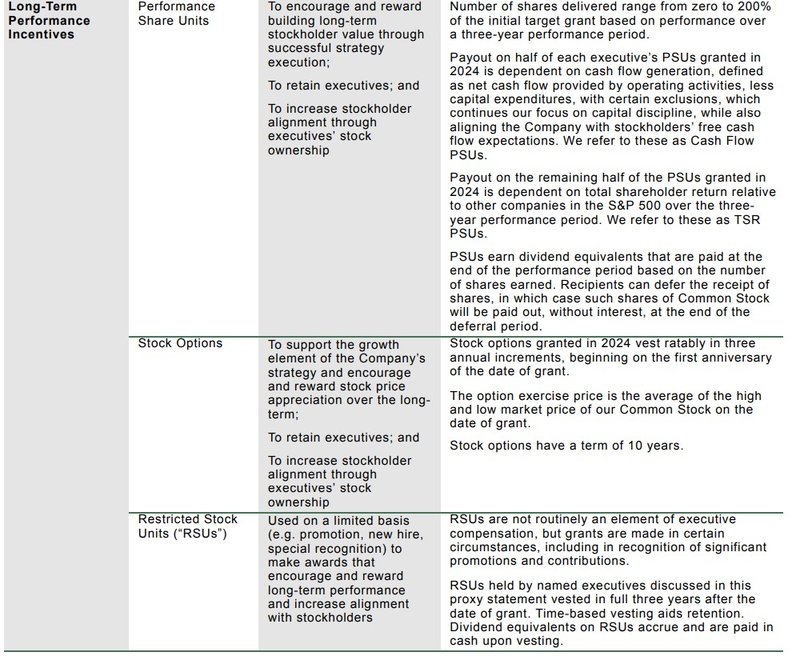

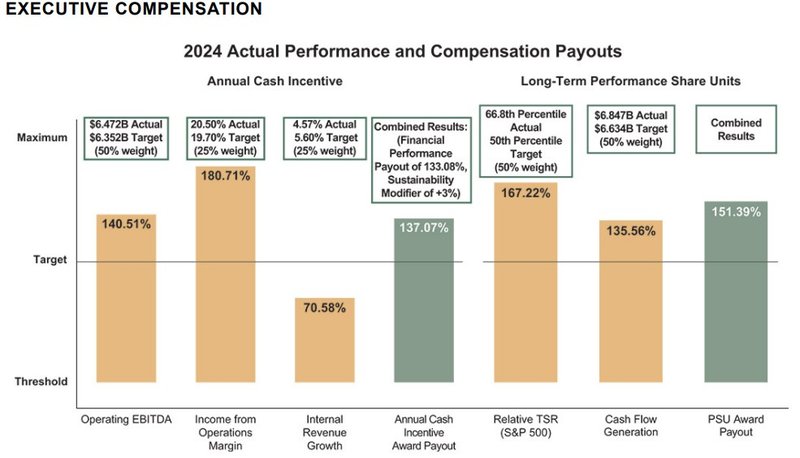

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele ist in der Regel im Sinne einer funktionierenden Corporate Governance öffentlich einsehbar.

Vergütungsschema und Performance-Metriken von Waste Management (Quelle: Proxy Statement 2025, S. 36)

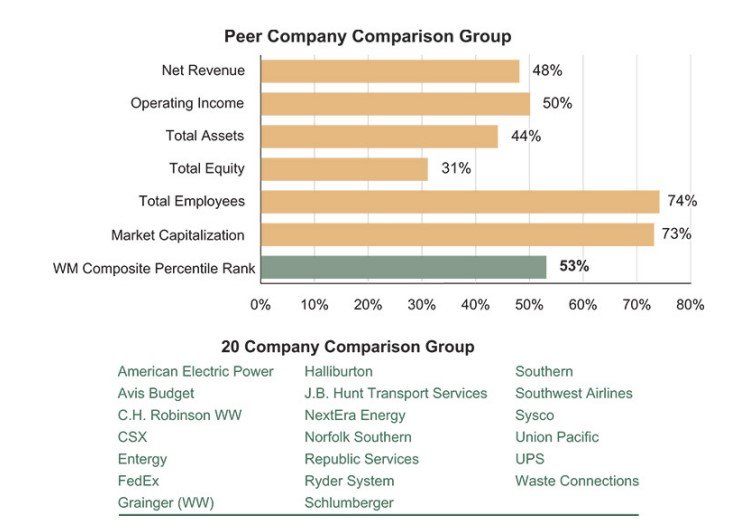

Waste Management orientiert sich in der Gestaltung der Vorstandskompensation an einer diversen, nicht ausschließlich brancheneinschlägigen Peer Group bestehend aus den folgenden 20 Unternehmen:

Peer Group für die Vorstandsvergütung von Waste Management (Quelle: Proxy Statement 2025, S. 39)

Neben dem obligatorischen Grundgehalt (base salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer Group determiniert wird: Der jährliche Bonus und sogenannte langfristige Incentivierungen (long-term incentives). Beide variablen Gehaltsbestandteile werden durch zu erhaltene Aktien (stock-based compensation) und Cash vergütet. Bei Letzteren erfolgt die Auszahlung an die Executives über einen Mehrjahreszeitraum.

Performance des Managements von Waste Management im Jahr 2024 (Quelle: Proxy Statement 2025, S. 34)

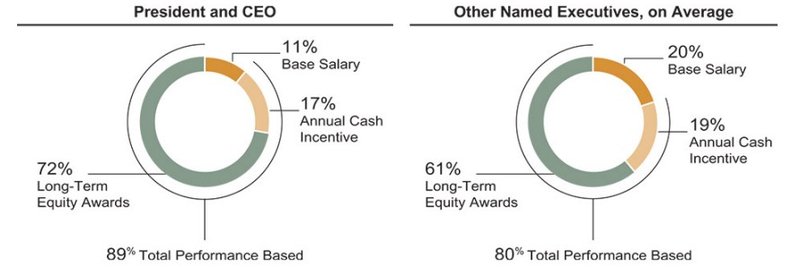

Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von einer variablen Bar- und Aktienvergütung. Das Grundgehalt beträgt bei den NEOs maximal 20 Prozent, beim CEO sind es 11 Prozent.

Vergütungsverteilung 2024 von Waste Management (Quelle: Proxy Statement 2025, S. 40)

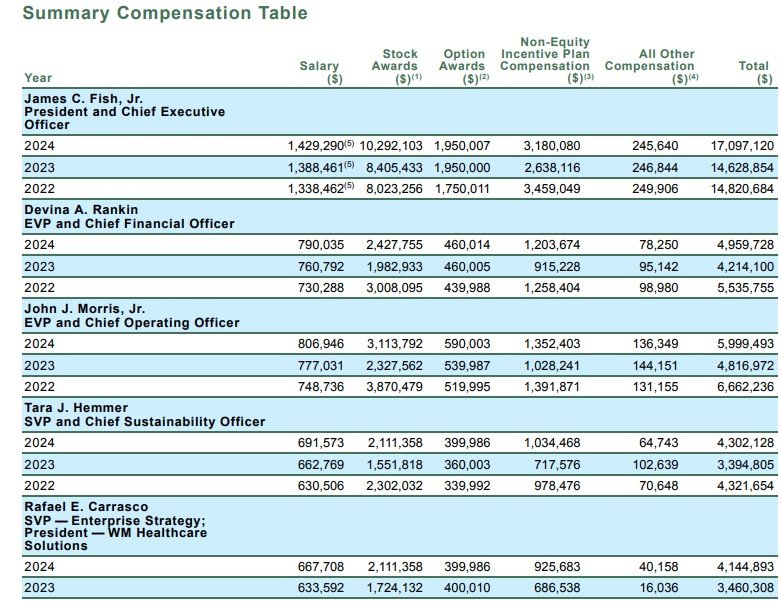

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Waste Management für das Geschäftsjahr 2024 (und der Vergleich mit den Jahren 2023 und 2022):

Total Compensation von Waste Management (Quelle: Proxy Statement 2025, S. 49)

Abschließend möchte ich noch auf den Return on Invested Capital (ROIC) eingehen. Er gehört zu den geeignetsten Kennzahlen zur Messung der Managementleistung, da der ROIC direkt die Effizienz der Kapitalallokation widerspiegelt. Der ROIC sagt damit aus wie rentabel das Management unabhängig von Finanzierungsstrukturen oder Financial Engineering das eingesetzte operative Gesamtkapital (Eigen- und Fremdkapital) in wertschöpfende Investitionen umwandelt.

Ein hoher ROIC, der idealerweise 2 bis 5 Prozentpunkte über den Kapitalkosten liegt, zeigt, dass das Management kluge Entscheidungen trifft: Es investiert nur in Projekte mit überdurchschnittlicher Rendite, vermeidet Kapitalverschwendung und schafft langfristigen Mehrwert für die Aktionäre. Sinkende ROIC-Werte hingegen signalisieren Fehlinvestitionen oder abnehmende Wettbewerbsvorteile. Im Falle von WM liegen wir bei industrieführenden 8,3 Prozent, wobei die Übernahme von Stericycle für den letzten Abschlag sorgte. Eine konstant hohe Kapitalrendite in Verbindung mit kontinuierlichen Reinvestitionen in das Geschäft führen zu einer langjährigen Wertschöpfung für uns Anleger.

Die ROIC-Entwicklung von Linde (Quelle: aktien.guide*)

Die Wettbewerbssituation – fundamentaler Vergleich

Der US-Markt für Abfallentsorgung lässt sich am treffendsten als moderat fragmentiertes Oligopol charakterisieren. Drei große Player kontrollieren zwischen 50 und 75 Prozent der Deponiekapazitäten in den Metropolregionen, ergänzt durch regionale und lokale Anbieter in Nischen. Kapitalintensität, regulatorische Hürden und Netzwerkeffekte der dominierenden Marktanbieter weisen auf hohe Eintrittsbarrieren hin. Wie in der folgenden Folie dargestellt, gibt es einige wenige große Akteure auf dem Markt für Abfallwirtschaft, wobei der Gesamtmarkt in Nordamerika fragmentiert ist.

Die nordamerikanische Abfall- und Recyclingindustrie (Quelle: Investor Presentation 2025, S. 15)

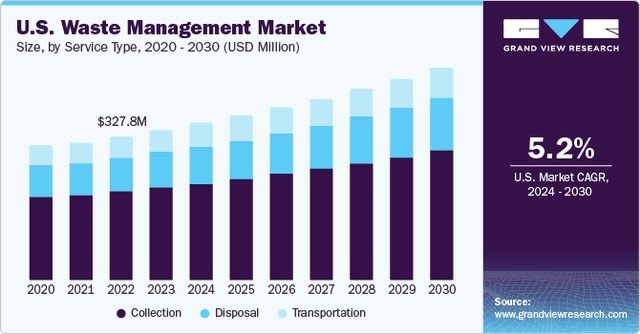

Laut Grand View Research soll der Markt bis 2030 um 5,2 Prozent pro Jahr wachsen, wobei der Schwerpunkt zunehmend auf Recycling und anderen wertschöpfenden Aktivitäten liegt. Der US-Markt ist regional segmentiert (urban vs. rural). Daher bietet sich im Allgemeinen für Waste Management durch die fortschreitende Konsolidierung innerhalb der Branche erhebliches Wachstumspotential.

Die Wachstumserwartungen bis 2030 (Quelle: Grand View Research)

Wir haben es mit einem zunehmend konzentrierten Markt zu tun, da Waste Management und seine Mitbewerber durch Fusionen und Übernahmen ihre Marktpräsenz weiter ausgebaut haben. Laut dieser Erhebung verwaltete WM im Jahr 2024 etwa 30 Prozent des gesamten Deponievolumens in den Vereinigten Staaten, wobei der Konzern nur 10 Prozent der insgesamt2.600 Deponien im Land besitzt. Damit lag das Unternehmen deutlich vor Republic Services, Inc. mit einem Anteil von 20 Prozent.

Die Wettbewerbskonzentration in Nordamerika (Quelle: Mordor Intelligence)

Der Charakter des Geschäftsmodells von Waste Management in Verbindung mit meinen ausgewählten Parametern ergibt ein überschaubares Spektrum an infrage kommenden Kandidaten für den Wettbewerbsvergleich. Inhaltliche Unterscheidungsmerkmale in der Bedeutung der einzelnen Produkt- und Kundensegmente sind allesamt Bestandteile, die gesondert im Rahmen einer qualitativen Unternehmensanalyse der im Vergleich herangezogenen Unternehmen zu bewerten sind.

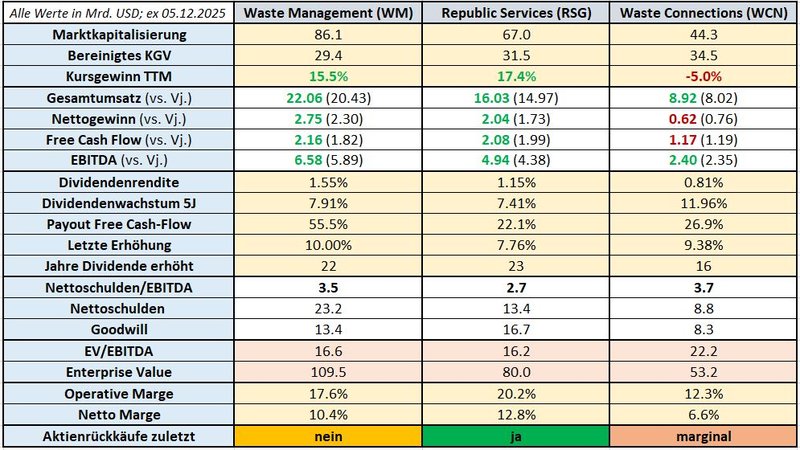

Schlussendlich dient die von mir ausgewählte Peer Group bestehend aus Republic Services und Waste Connections zur allgemeinen Einordnung mit eher „illustrativem Charakter“. Für alle Fälle macht euch selbst ein Bild auf Basis der evaluierten Fundamentaldaten:

Wettbewerbsvergleich von Waste Management mit Republic Services und Waste Connections (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbung der Zahlen bedeuten ein Wachstum bzw. Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in US-Dollar angeführt

Mit Blick auf die Gesamtperformance in den letzten fünf Jahren lieferte Republic Services den höchsten Total Return, gefolgt von Waste Management.

Performance-Vergleich gemessen am Total Return von Waste Management, Republic Services und Waste Connections (Quelle: Seeking Alpha*)

Das Finanz-Lagebild von Waste Management

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfen wir nun einen Blick in die Bilanz und den daraus abgeleiteten Finanzkennzahlen von Waste Management. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

Zur Analyse der finanziellen Lage sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top Line in den letzten fünf Jahre um 10,6 Prozent p.a. an.

Entwicklung des Umsatzes von Waste Management (Quelle: tikr.com)

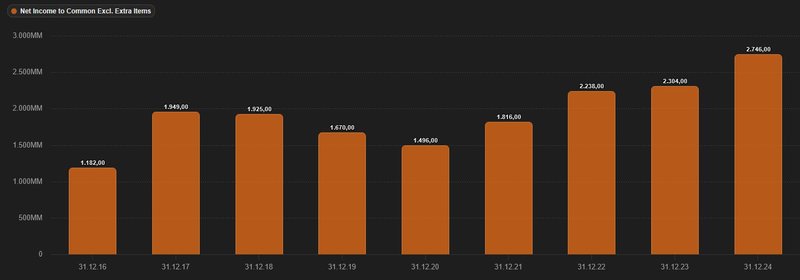

Beim von Sondereffekten bereinigten Gewinn sehen wir seit zehn Jahren eine langfristig nach oben gerichtete Entwicklung. Ausgenommen von dieser Aufwärtsentwicklung sind die Jahre 2019 und 2020. Im Durchschnitt wuchs der Nettogewinn in den letzten fünf Jahren um 11,2 Prozent pro Jahr. Ziehen wir das abgelaufene Geschäftsjahr 2024 heran, so stieg der bereinigte Gewinn um 12,4 Prozent. Waste Management erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 2,75 Mrd. USD (2023: 2,30 Mrd. USD).

Entwicklung des Gewinns von Waste Management (Quelle: tikr.com)

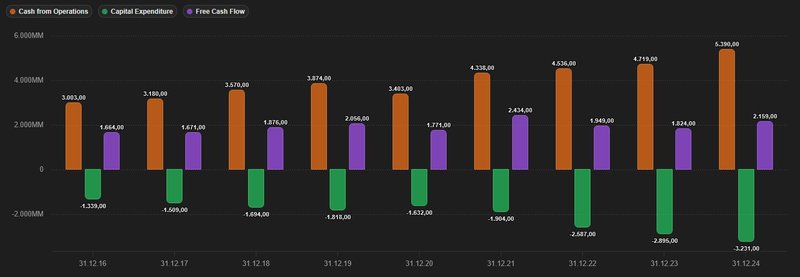

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – zeigt sich das Zusammenspiel aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2024 folgendermaßen aus:

Entwicklung des Free Cashflow von Waste Management (Quelle: tikr.com)

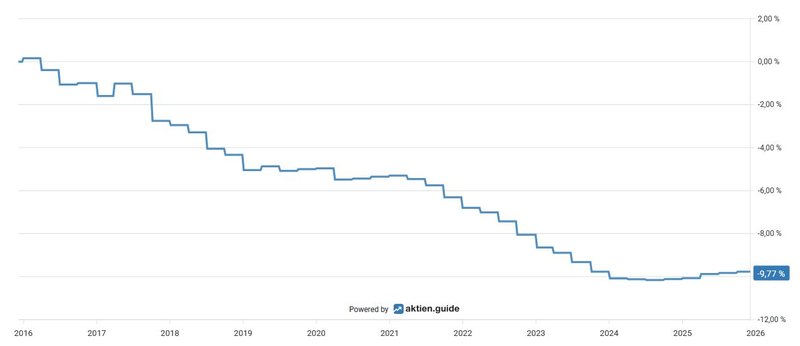

In den vergangenen zehn Jahren reduzierte das Management durch Aktienrückkäufe die Anzahl der ausstehenden Aktien um insgesamt 9,8 Prozent.

Aktienrückkäufe von Waste Management (Quelle: aktien.guide*)

Wie oben im Rahmen der Kapitalallokationsstrategie erwähnt, pausierte das Management vorerst die Aktienrückkäufe aufgrund der Übernahme von Stericycle.

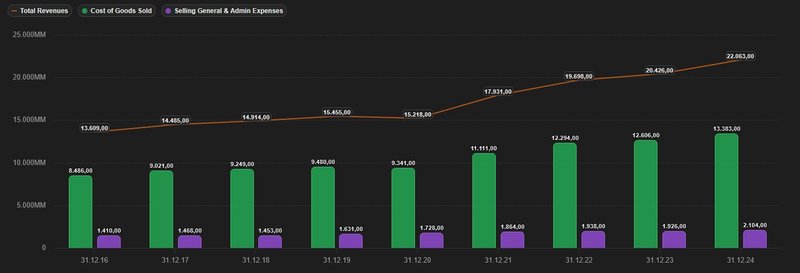

In der Kostenstruktur von Waste Management fällt auf, dass einhergehend mit langfristig steigenden Gesamtumsätzen in den letzten Geschäftsjahren im geringeren Ausmaß die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&As (Selling General & Admin Expenses) mitwuchsen.

Aufwendungen von Waste Management (Quelle: tikr.com)

Ein kritischer Blick auf die Verschuldungssituation zeigt uns, dass die zinstragenden Finanzverbindlichkeiten 24,9 Mrd. USD betragen, denen liquide Mittel und Wertpapiere von 0,4 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 24,5 Mrd. USD. Im Verhältnis zum aktuellen EBITDA der letzten zwölf Monate von 7 Mrd. USD errechnet sich eine Ratio von 3,5. Dieser branchenabhängige Wert liegt über der als kritisch angesehenen Schwelle von 3. Daraus lässt sich gut erkennen, dass Waste Management mit einem hohen Fremdkapitalhebel arbeitet und die Bilanz in den letzten Jahren mit Schulden aufgeladen hat. Zwar verspricht das Geschäftsmodell eine verlässliche Cash-Generierung, allerdings würde eine geringere Zinslast der finanziellen Konsolidierung guttun.

Entwicklung der Netto-Verschuldung und EBITDA von Waste Management (Quelle: tikr.com)

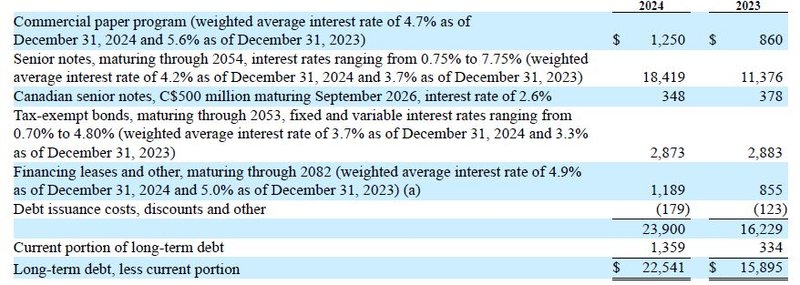

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen gegenüber steigenden Leitzinsen ist und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die kumulierten Fälligkeiten der langfristigen Verbindlichkeiten betragen bis zum Jahr 2029 insgesamt ca. 6,8 Mrd. USD. Über 90 Prozent der langfristigen Schulden sind fix verzinst und unterliegen somit keinem Zinsänderungsrisiko.

Die Fremdkapitalstruktur von Waste Management (Quelle: Annual Report 2024, S. 105)

Standard & Poor‘s bestätigte im Juni 2024 das Kreditrating des Unternehmens mit Investment Grade A-.

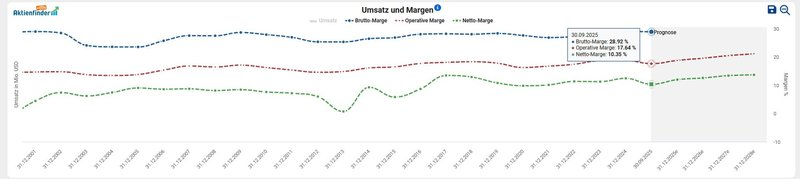

Zuletzt betrachten wir die Profitabilität von Waste Management anhand der Entwicklung von Brutto-, Operativer- und Netto-Margen. Die Konstanz in der Rentabilität des Geschäftsmodells zieht sich erkennbar von der Brutto-Marge bis zur Betriebsmarge durch. Durch kontinuierliche Optimierung und zunehmender Digitalisierung bzw. Automatisierung der Betriebsprozesse steigerte das Management die Nettomarge auf über 10 Prozent innerhalb der letzten zehn Geschäftsjahre.

Entwicklung der Margen von Waste Management (Quelle: Aktienfinder)

Chancen & Risiken von Waste Management

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte obliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen nachdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Robustes Geschäftsmodell: Das Geschäftsmodell von WM zeichnet sich durch verlässliche, wiederkehrende Umsätze durch die Müllentsorgung im Bestandsgeschäft als konstante Ertragsbasis aus. Die vorherrschende Marktführerschaft mit dem größten Kundenstamm und die meisten Vermögenswerten im Vergleich zur Peer-Group verleiht dem krisenresistenten Charakter des vertikal integrierten Geschäftsmodell eine gewisse Preissetzungsmacht. In der Vergangenheit erreichte WM durch eine disziplinierte Preisstrategie erfolgreich einen Spread von 300 Basispunkten gegenüber der Inflation. Das Management hatte mehrmals deutlich gemacht, dass das Unternehmen keine langfristigen Verträge im Bereich privater Haushalte abschließen wird, die seine Bruttomarge verwässern

- Hohe Markteintrittsbarrieren: Die kapitalschweren Grundinvestitionen und Aufrechterhaltung der etablierten Infrastruktur wirken für diesen Wirtschaftszweig wettbewerbshemmend. Der Wert kritischer Infrastruktur – insbesondere eine funktionierende Abfallentsorgung – ist von nationalem Interesse. Die anhaltende Konsolidierung bewirkt einerseits eine stete Kapazitätsknappheit und fördert andererseits die Bildung eines Oligopols innerhalb der Branche, wobei dieses in manchen Regionen eher einem Duopol-Charakter entspricht, wo die Gemeinden kaum eine Wahl haben, mit wem sie Verträge abschließen. Die immateriellen Vermögenswerte, die sich aus der unersetzlichen Fläche der Deponien ergeben, sind die wichtigste und dauerhafteste Quelle für den Wettbewerbsvorteil von WM. Weiters spielt dem Konzern in die Karten, dass nach Schätzungen innerhalb der nächsten 15 Jahre bis zu 400 Deponien geschlossen werden und somit eine Reduktion auf der Angebotsseite herbeiführen. Aufgrund von Vorschriften auf Bundes- wie föderaler Ebene sowie der grundlegenden Ablehnung neuer Deponien durch Anwohner ist der Betrieb und die nachfolgende Schließung von Deponien eine sehr kostspielige Angelegenheit. Der Betreiber ist gesetzlich verpflichtet, die Anlage im Rahmen der "Post-Closure Care Period" mindestens 30 Jahre lang zu überwachen und zu warten. Die Genehmigung neuer Deponien äußerst schwierig zu erhalten und reduzieren Anreize für neue Wettbewerber

- Wachstumspotential: Waste Management profitiert von einem moderaten, stabil wachsenden Markt für Abfallentsorgung, getrieben durch Bevölkerungswachstum, Urbanisierung, demographischen Wandel und langfristig steigender Wirtschaftsaktivität, die die Abfallmengen langfristig erhöhen. Zudem eröffnen - zum Teil staatlich incentivierte - Initiativen wie Recycling, RNG-Projekte und Waste-to-Energy-Anlagen neue Einnahmequellen. Der fragmentierte Markt in Nordamerika offeriert anorganisches Wachstumspotential. Das Unternehmen bekräftigte außerdem sein Engagement in den zentralen Prioritäten, darunter fallen disziplinierte Preisstrategien, technologische Innovationen zur Steigerung der Kosteneffizienz und strategische Investitionen in Initiativen für Wachstum in komplementären Teilen des Basisgeschäfts. Weniger Müllexport aufgrund eines länger anhaltenden Handelskonflikts kann eher als Opportunität verstanden werden, wenn sich der End-to-End-Prozess der Müllentsorgung vollständig in den Vereinigten Staaten abbilden lässt. Derzeit nutzen nur rund 20 Prozent der gesamten Kundenbasis von WM im Gesundheitswesen sowohl Angebote für Festmüll als auch für regulierte medizinische Abfälle. Daher besteht für das Unternehmen ein Cross-Selling-Potential

- Investitionen in eine erweiterte Wertschöpfungskette: Im Jahr 2022 stellte Waste Management seine Pläne vor, das Engagement als Erdgasproduzent stärker auszubauen. Dabei handelt es sich um erneuerbares Erdgas aus den gesammelten Abfällen. Methan wird aus Mülldeponien in Biomethan umgewandelt, einen erneuerbaren Erdgasersatz. Die Nachfrage nach erneuerbarem Erdgas ist bei Unternehmen und Regierungen, die eine Dekarbonisierung anstreben, groß, und die Preisaufschläge variieren, wobei Deponien in der Regel die günstigste Quelle darstellen. Im letzten Quartal haben vier Anlagen den Betrieb aufgenommen, darunter neue Produktionen für erneuerbares Erdgas in Kalifornien und Texas. Die Ausweitung der Geschäftsaktivitäten innerhalb der Kreislaufwirtschaft im Segment Recycling zielt darauf ab, eine zunehmende Menge an Abfall als zukünftigen Inputfaktor für neue Produkte zu verwenden, was auch auf bundesstaatlicher Ebene durch die Umsetzung der "Extended Producer Responsibility" Regulierung befeuert wird. Diese Ambitionen unterstreicht eine Zwischenbilanz von bereits realisierten 31 Projekten (von insgesamt 39) im Bereich Recyclingautomatisierung. Dies könnte in Zukunft erheblich zum Umsatzwachstum des Unternehmens und zu einer Stärkung der Marktposition beitragen. Im Recyclingsektor führen Automatisierungsverbesserungen in den Anlagen zu niedrigeren Arbeits- und Verarbeitungskosten, einem höheren Durchsatz und einer verbesserten Materialqualität

- Diversifikation: WM verfügt über eine sehr breit gestreute Kundenbasis quer über Nordamerika verteilt. Das Geschäftsmodell von WM ist solide diversifiziert, sowohl über Dienstleistungssegmente als auch Kundensegmente und ergänzende Geschäftsfelder, was die Konjunktursensitivität abfedert und wie bereits dargestellt Wachstumspotential schafft. Diversifikation zeigt auch auf einer anderen Ebene: Mehr als die Hälfte der Verträge werden zu Marktpreisen abgeschlossen, was bedeutet, dass das Unternehmen Spielraum hat, die Preise über die Inflationsrate hinaus anzuheben. Nicht-Marktverträge sind an Inflationsindikatoren gekoppelt. Dabei kann es sich um regionale Inflationsindikatoren oder um die Inflation mit einer geringen Aufschlagsmarge handeln. Jüngste Akquisitionen, insbesondere Stericycle, stärken das Geschäftsmodell von WM und diversifizieren die Einnahmequellen

- M&A Track Record: Die strategischen Investitionen in Recycling, Erneuerbare Energien und medizinische Abfallentsorgung verschaffen WM eine Position für künftiges Wachstum, wobei Kostensynergien aus der Übernahme von Stericycle die Rentabilität steigern. Seit langem liegt der ROIC über den Kapitalkosten. WM ist kein Unbekannter im Bereich Übernahmen: Seit 2010 wurden mehr als 10 Unternehmen übernommen, davon allein mehr als fünf seit 2018 wie Ray's Trash Service, Advanced Disposal und Winter Bros. Das Management hielt fest, dass angesichts der makroökonomischen Unsicherheit sowie der gestiegenen Arbeitskosten und des Arbeitskräftemangels die Verkaufsbereitschaft unter kleinen Wettbewerbern zugenommen hat. Das Unternehmen verfügt über eine Pipeline an ergänzenden Akquisitionsmöglichkeiten. Für das Geschäftsjahr 2025 werden Akquisitionen im Bereich der Abfallentsorgung im Wert von 500 Mio. USD angestrebt, was eine Steigerung gegenüber dem üblichen Jahresvolumen von 100 bis 200 Mio. USD darstellt

- Cashflow-Generierung: das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells, eine eigentümerfreundliche Kapitalallokation sowie den Ausbau der Ertragsbasis durch anorganisches Wachstum ermöglichen. Zudem häufte das Unternehmen einen Anteil an eigenen Aktien („Treasury Stocks“) von mittlerweile 13 Mrd. USD an, die das verbuchte Eigenkapital vermindern, da sie nicht eingezogen bzw. vernichtet wurden. Treasury Stocks geben dem Unternehmen Gestaltungsspielraum in der Bilanz, bei potentiellen Übernahmen (als Teil zur Finanzierung des Kaufpreises) oder bei zukünftigen Kapitalmaßnahmen. Sobald der Verschuldungsgrad auf das vorgegebene Ziel wieder zurückgefahren wurden, könnte das Management opportunistische Aktienrückkäufe wieder als ein Instrument der Kapitalallokation verwenden

Risiken:

- Kapitalbedarf: Das Geschäftsmodell erfordert hohe operative Ausgaben für das Personal, Fuhrpark, Wartung und Deponieinfrastruktur, mit Milliardenbeträgen jährlich allein für Instandhaltung und Betrieb der Assets. Zudem ist der Sektor kapitalintensiv: Deponieerweiterungen, Flottenmodernisierung, Recyclingtechnik bzw. -Upgrades und digitale Infrastruktur binden dauerhaft hohe Capex und machen WM sensibel für Zinsniveau, Refinanzierungskosten und mögliche Fehlinvestitionen. WM – und der Mitbewerb – investiert in diesen Bereichen enorm

- Bilanz: Durch die Firmenübernahmen in der Vergangenheit wuchs der Goodwill-Anteil von WM enorm. Das Risiko aus Firmenwertabschreibungen (Impairments) sollte beachtet werden. Das letzte nennenswerte Impairment war im Jahr 2013. Der Stericycle-Deal erhöht die Verschuldung, was sich möglicherweise negativ auf die kurzfristige finanzielle Flexibilität und die Kapitalkosten des Unternehmens auswirken kann

- Subventionen: Insgesamt ist die Bilanz von WM robust was potentielle Änderungen der Förderlandschaft betrifft, da Kernaktivitäten subventionsunabhängig sind. Das wachstumsstarke RNG-Segment profitiert stark von föderalen „Tax-Credits“ (Steuergutschriften) wie dem Investment Tax Credit (ITC) und Clean Fuel Production Credit (aus Inflation Reduction Act), die Millionen an Steuererleichterungen bringen. Diese Incentives machen RNG wirtschaftlich attraktiv, sind jedoch aktuell kein Kernumsatztreiber

- Premiumaufschlag: Wenn man für ein hochwertiges Unternehmen einen hohen Preis zahlt, setzt man sich dem Risiko einer unterdurchschnittlichen Performance aus. Der Markt preist hohe Erwartungen in WM ein. Für das Unternehmen wird es eine Herausforderung bleiben, diese „priced to perfection“ Erwartungen zu erfüllen bzw. übertreffen. Dieses Risiko hängt eng damit zusammen, ob und in welcher Gewichtung der zu bezahlende Kaufpreis für die Aktien in der Investmententscheidung eine Rolle spielt

- Operationale Risiken: Das größte Risiko besteht aktuell in der Integration von Stericylce, um das bezahlte Premium durch Synergiepotentiale tatsächlich zu realisieren. Der Bereich WM Healthcare Solutions wirkt sich aufgrund seiner höheren Vertriebs- und Verwaltungskosten derzeit verwässernd auf die Margen aus. Sollte es dem Management nicht gelingen, die angestrebten Synergien zu realisieren oder sollte es zu Verzögerungen bei der Realisierung der Integrationssynergien kommen, könnte sich dies länger als erwartet negativ auf die Gesamtmargen auswirken. So hatte das Unternehmen nach der Einführung eines ERP-Systems mit Störungen bei der Rechnungsstellung und den Forderungen zu kämpfen, was zu Umsatzverschiebungen und Kundengutschriften führte. Das kurzfristige organische Umsatzwachstum wird durch den kürzlichen Verlust eines relativ großen Franchisevertrags in Florida beeinträchtigt, der sich sowohl auf das Privatkunden- als auch auf das Geschäftskundengeschäft ausgewirkt hat. Allfällige Umweltvorfälle (Leckagen, Luftemissionen, Boden- und Grundwasserkontamination) können zu hohen Sanierungskosten, Bußgeldern, Klagen und Reputationsschäden führen. Der Widerstand aus der Bevölkerung gegen die Genehmigung neuer Anlagen wie Deponien oder Verbrennungsanlagen nach dem Motto „NIMBY“ (Not In My Back Yard, nicht in meinem Hinterhof) kann zu höheren Kosten und erheblichen Verzögerungen bei Neubauprojekten führen

- Regulierung: Ein Kernrisiko sind stetig verschärfte Umwelt- und Emissionsvorschriften für Deponien, Recyclinganlagen und Waste-to-Energy, die hohe laufende Compliance-Kosten und zusätzliche Capex erfordern. Wenn diese Kosten nicht an die Kunden weitergegeben werden können, könnte dies die Gewinnmargen beeinträchtigen. Zunehmend konzentrierte Märkte und reduzierter Wettbewerb stellen ebenso Herausforderungen dar, weil das anorganische Wachstum durch Fusionen und Übernahmen erschwert wird. Denn Waste Management ist mittlerweile so dominierend geworden, dass die Wettbewerbsbehörden keine großen Übernahmen mehr durchwinken würden. Das Unternehmen unterliegt strengen staatlichen Vorschriften auf allen Ebenen (Bund, Bundesstaaten, Provinzen und Kommunen) in den USA, Kanada und auf internationalen Märkten

- Konjunktur: Trotz des „krisenresistenten“ Charakters des Geschäftsmodells von WM hängt die Profitabilität der Recycling- und Renewable-Energy-Segmente stark von Volumen und Preisen für Sekundärrohstoffe ab. Fallende Recycling-Marktpreise haben zuletzt Margendruck erzeugt. In wirtschaftlichen Abschwüngen sinken insbesondere gewerbliche und industrielle Abfallmengen, was bei moderaten bis starken Rezessionen einen spürbaren Rückgang von Volumen und Umsätzen nach sich ziehen kann. Weiters gibt es zyklische Aspekte zu beachten wie die Tatsache, dass grüne Energie mit den Preisen für Erdgas konkurriert. Das offensichtliche Problem ist, dass ein geringeres Wirtschaftswachstum zu einem geringeren Abfallwachstum führt. Tatsächlich handelt es sich hierbei um einen exogenen Faktor, der nicht vom Unternehmen kontrolliert werden kann. Das Recyclinggeschäft bleibt für WM eines der volatilsten Segmente, da Schwankungen der Rohstoffpreise für Karton, Kunststoffe und Metalle schnell Druck auf die Margen des Unternehmens ausüben können. Einerseits kann das Unternehmen durch vorübergehende Stilllegungen von Anlagen auf solche Risiken reagieren. Andererseits kann auf der Kostenseite durch die Einführung von Automatisierung und Technologie dieser Rückgang bei den Rohstoffen teilweise kompensiert werden

Meines Erachtens bietet der 10-K Report eine erste Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Waste Management stehen.

Die aktuelle Bewertung der Waste Management Aktie

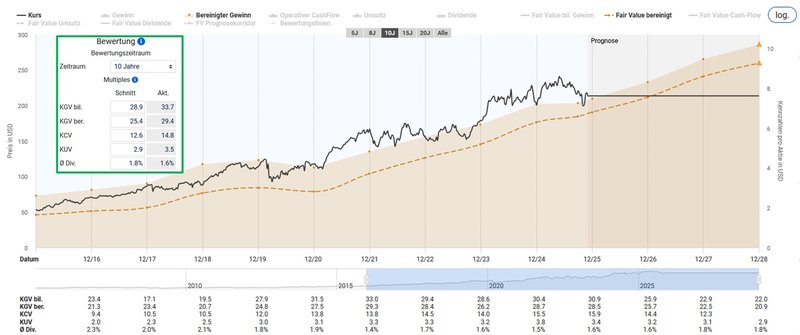

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 29,4 ist auf den ersten Blick eine Überbewertung von Waste Management im Vergleich mit dem historischen Durchschnittswert von 25,4 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Waste Management (Quelle: Aktienfinder)

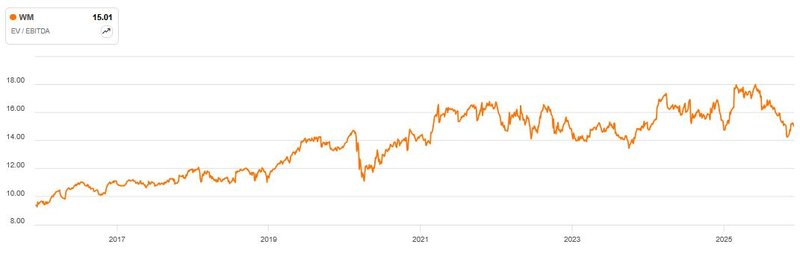

Da ich bei „pro Aktie“ Kennzahlen, welche erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash Flow (vor Steuern, Zinsen und Investitionen (CAPEX)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Fall von Waste Management sehen wir, dass ein Bewertungsergebnis von 15 im Kontext der letzten zwei Jahre als gute Kaufgelegenheit angesehen werden kann, wenngleich man das Unternehmen im Jahr 2020 zu einem Multiple von unter 12 erwerben konnte.

Enterprise Value zu EBITDA von Waste Management (Quelle: Seeking Alpha*)

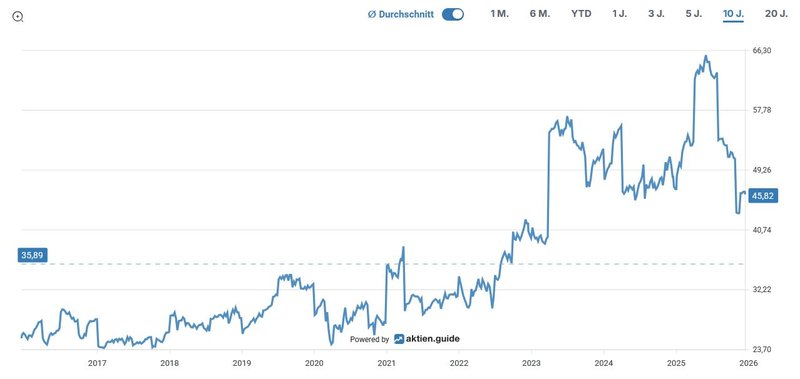

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von WM mit einem Wert von 42,5 für das EV/FCF-Ratio über dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken. Das liegt daran, dass WM in den letzten Jahren die Kapitalinvestitionen nach oben gefahren hat und dadurch den Free Cashflow reduzierte. Sobald sich die Investitionen in höhere Cashflows aus dem laufenden Betrieb materialisieren und der Capex-Anteil zurückgeht, kann sich dieses Multiple wieder stärker in Richtung einer günstigeren Bewertung bewegen. Deshalb ist die Einordnung dieses Ergebnisses stets mit Vorsicht zu genießen. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das alleinbestimmende Kriterium definieren, bildet es einen komplementären Baustein im Rahmenwerk unseres Analyseansatzes.

Enterprise Value zu Free Cashflow von Waste Management (Quelle: aktien.guide*)

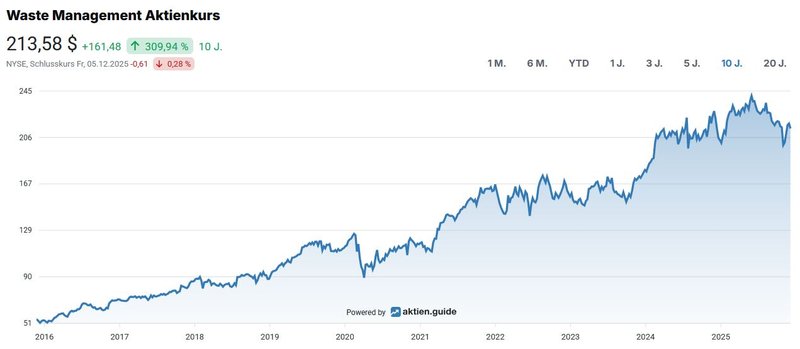

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 310 Prozent im Zehnjahresüberblick bzw. 15,2 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Waste Management (Quelle: aktien.guide*)

Der maximale Rückgang in den letzten zehn Jahre betrug ca. 29 Prozent im Zuge der Coronapandemie im Jahr 2020:

Unterwasser-Chart von Waste Management (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Waste Management gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von über 400 Prozent für den Anleger:

Total Return von Waste Management (Quelle: Seeking Alpha*)

Die Dividendenqualität von Waste Management

Bei der Betrachtung der Dividendenhistorie fällt auf, dass Waste Management einen Track Record von 22 Jahren wachsender Dividenden ausweist. Im wahrscheinlichen Falle weiterer Dividendenerhöhung könnte das Unternehmen im Jahr 2027 in den erlesenen Kreis der Dividendenaristokraten mit mindestens 25 Jahren in Folge steigender Dividenden aufsteigen.

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite etwas über dem Mittelwert im Fünfjahres-Korridor liegt. In der Phase nach dem Ausbruch der Coronapandemie gab es den einen oder anderen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite zu erzielen gewesen wäre.

Dividendenhistorie von Waste Management (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 213,58 USD errechnet sich eine Dividendenrendite von 1,6 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 7,9 Prozent p.a. bzw. ebenfalls 7,2 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Dezember des letzten Jahres um zehn Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2024: +10,0 %

- 2023: +7,1 %

- 2022: +7,7 %

- 2021: +13,0 %

- 2020: +5,5 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,825 USD pro Aktie und wird in den Monaten zur Quartalsmitte ausbezahlt (Februar, Mai, August, November).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre zur Ermittlung der Ausschüttungsquote heran, ergibt sich für Waste Management ein moderates Payout Ratio von 52,5 Prozent. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen im hohen einstelligen Prozentbereich.

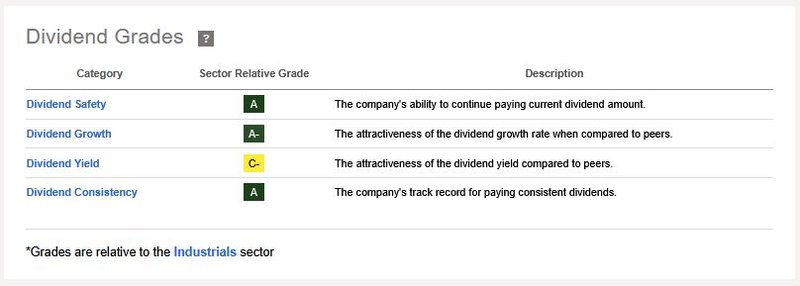

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Waste Management fällt hervorragend aus. Lediglich aufgrund der im Vergleich zum Industriedurchschnitt niedrigen Dividendenrendite erhält WM einen verkraftbaren Abschlag:

Dividend Scorecard von Waste Management (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Waste Management zu investieren

Zusammenfassend möchte ich die zentralen Argumente für meine Entscheidung in Waste Management zu investieren hervorstreichen, wobei die Reihenfolge keine Gewichtung impliziert.

- Marktposition: WM agiert im fragmentierten US-Heimatmarkt aus der Position des Branchenführers. Mit dem größten Kundenstamm und den meisten Vermögenswerten im Vergleich zur Peer Group verleiht das vertikal integrierte Geschäftsmodell von WM eine gewisse Preissetzungsmacht durch seinen krisenresistenten Charakter. Die anhaltende Konsolidierung in Nordamerika bewirkt einerseits eine Kapazitätsknappheit und festigt andererseits das vorherrschende Oligopol

- Unternehmensstrategie: Das Management verfolgt eine stringente Unternehmensstrategie, die auf Wachstum in allen Geschäftssegmenten ausgerichtet ist. Diverse Akquisitionen in den letzten Jahren stärkten die Rolle von WM in der entlang der Wertschöpfungskette innerhalb der Abfallwirtschaft. Netzverdichtung, operative Effizienzsteigerung und Diversifikation der Ertragsbasis sind strategische Ziele, durch deren Erreichung das defensive Oligopol langfristig gestärkt werden soll

- Geschäftsmodell: Mit einem umfassenden Dienstleistungsangebot, das Deponien, dichte Sammelrouten, Umschlagstationen, Recycling-, RNG- und Verbrennungsanlagen für medizinische Abfälle umfasst, ist das Unternehmen hervorragend positioniert. Der hohe Anteil an wiederkehrenden Erträgen im Bestandsgeschäft Müllentsorgung sorgt für eine beachtliche Stabilität bei Gewinnen und Free Cashflows

- Wachstumspotential: WM profitiert von einem moderaten, stabil wachsenden Markt für Abfallentsorgung, getrieben durch die Faktoren Bevölkerungswachstum, Urbanisierung, demographischer Wandel und langfristig steigender Wirtschaftsaktivität, die die Abfallmengen weiterhin erhöhen. Zudem eröffnen Initiativen wie Recycling, Renewable Natural Gas-Projekte und Waste-to-Energy-Anlagen neue Einnahmequellen für WM

- Management: Der Konzernvorstand kann einen Track Record erfolgreicher Übernahmen, die das Produktportfolio und die Marktpräsenz erweiterten, vorweisen. Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell überzeugt das Management mit hinreichend Erfahrung und „Execution“. Neben den steigenden Margen und einer disziplinierten Kapitalallokation kann das Management von WM in den letzten Jahren auch eine äußerst beeindruckende Rendite auf das investierte Kapital (ROIC) für sich als Erfolg verbuchen, die seit Jahren über den Kapitalkosten liegt

- Profitabilität: Durch eine kontinuierliche Optimierung der Produktionsprozesse, enormen Investitionen in die Digitalisierung des Operating Models und einem disziplinierten Kostenmanagement schaffte es das Management die Operative- sowie die Netto-Marge in den letzten zehn Jahre konstant zu steigern

- Bilanz: Bei Betrachtung der Nettoverschuldung in Verbindung mit dem sehr langen Laufzeiten der Firmenanleihen kann die Bilanz als unbedenklich bezeichnet werden. Dank eines Geschäftsmodells mit verlässlicher Cash-Generierung sowie einem hohen Bestand an eigenen Aktien hält sich das Unternehmen alle strategischen Optionen offen. Momentan bewertet die Ratingagentur Standard & Poor‘s die Bonität von WM mit dem Investment Grade A-

- Kapitalallokation: WM legt hohen Wert auf den Shareholder Return. Seit 22 Jahren zahlt das Unternehmen seinen Aktionären ununterbrochen eine jährlich steigende Dividende. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahre reduzierte das Unternehmen trotz der zahlreichen Übernahmen die Anzahl der ausstehenden Aktien um zehn Prozent und erhöhte im selben Zeitraum die Dividende durchschnittlich um über sieben Prozent jährlich

- Bewertung: So sehr dieses Geschäftsmodell mit seinem langfristigen Wachstumspotential auch geschätzt wird, gilt WM für viele Anleger als zu teuer. Natürlich gibt es eine Grenze für den Aufschlag, den wir zahlen sollten und ich denke, das 30-fache an Gewinn ist wahrscheinlich das Maximum. Gleichzeitig möchte ich betonen, dass „geringes Wachstum = zu teuer” meines Erachtens eine zu vereinfachte Sichtweise ist. WM bietet ein robustes Geschäftsmodell, das konstant hohe Cashflows generiert. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: Zum Zeitpunkt des Kaufes weist der Dauerläufer im Vergleich zu den zurückliegenden Jahren eine moderate Bewertung auf

Auf Grundlage der zusammengetragenen Fakten habe ich in einer ersten Tranche in sechs Aktien von Waste Management zum Kurs von 199,- USD investiert.

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für den Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

Wie ist eure Meinung zu Waste Management? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potentieller Interessenkonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Hi Clemens,

auch von mir ein herzliches Dankeschön für deinen Artikel über Waste Management. Da hast du dir, wie immer, sehr viel Mühe gemacht. Extrem lesenswert.

Grüße aus dem Ruhrpott und euch schöne Weihnachtsfeiertage.

Lieber Sebastian,

vielen Dank für die lobenden Worte! War mir eine Freude über so ein bemerkenswertes Geschäftsmodell zu schreiben.

Liebe Grüße und frohe Weihnachten,

Clemens

Danke für deinen ausführlich Bericht. Ich habe WM auch im Depot und schon oft mit dem Gedanken gespielt hier aufzustocken. Wie oben aufgeführt hat mich allerdings seither das KGV von 29 bisher davon abgehalten.

Lieber Julian,

vielen Dank für das Lob! WM bietet sehr viel Stabilität. Mit einem Durchschnitts-Minus von nicht ganz 5 Prozent in den letzten zehn Jahren, kommt dies im Unterwasser-Chart sehr gut zum Ausdruck.

Liebe Grüße und frohe Weihnachten,

Clemens