Zoetis – Ist das margenstarke Wachstumsmodell des Weltmarktführers in Gefahr?

Autor: The Dividend Post (Clemens)

17 Juni 2026

Angesichts meiner jüngsten Nachkäufe ist der passende Zeitpunkt gekommen, mir die Entwicklung von Zoetis genauer anzusehen. In diesem Review-Format reflektiere ich meine Bestandspositionen im Echtgeld-Portfolio und mache mir Gedanken darüber, was ich aus dem Investment bis dato gelernt habe, was sich potenziell geändert hat und ob es im spezifischen Sektor Neues gibt.

Zudem werden die ursprünglichen Investmentthesen aus dem Vorjahr einer kritischen Prüfung unterzogen. Im ersten Teil meines Reviews nehme ich die aktuelle Geschäftsentwicklung unter die Lupe. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick über die momentane Bewertung des Unternehmens und die Kapitalallokation von Zoetis.

Zu den Aspekten „Unternehmenshistorie“, „Geschäftsmodell“ und „Unternehmensstrategie“ sowie „Wettbewerbsvergleich“ erlaube ich mir, auf den ursprünglichen Investment Case zu verweisen:

>Hier geht’s zum Zoetis Investment Case aus dem Jahr 2025<

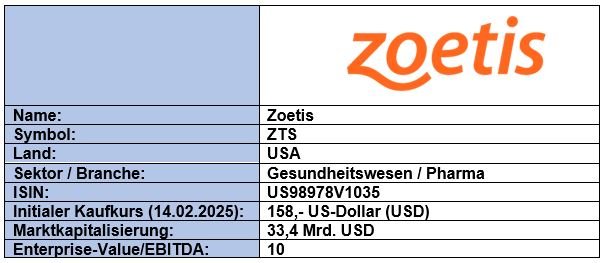

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

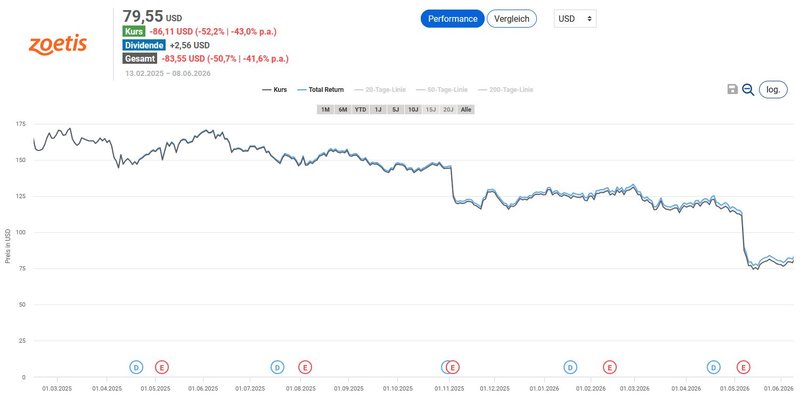

Im ersten Teil meines Reviews nehme ich die aktuelle Geschäftsentwicklung unter die Lupe. Das Investment in Zoetis hat sich seit dem Kauf im Februar 2025 sehr enttäuschend entwickelt. Bezogen auf den Erstkauf spiegelt sich dieser Umstand in der Gesamtrendite (Total Return) mit einem satten Minus von 51 Prozent in USD wider.

Total Return von Zoetis seit dem Kauf (Quelle: Aktienfinder)

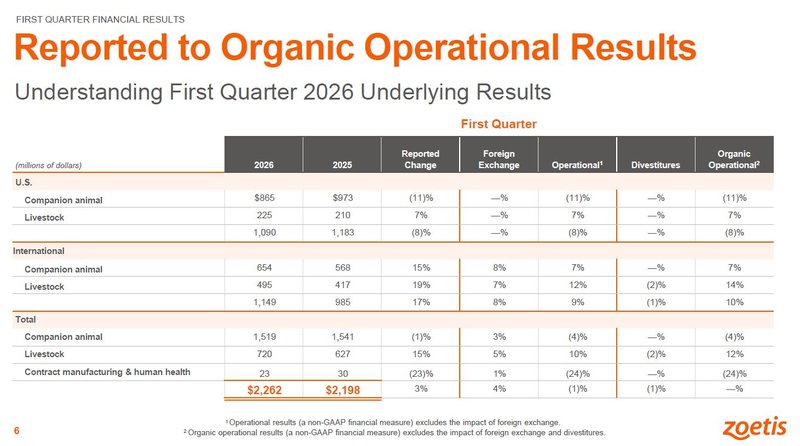

Mit den Quartalszahlen zum ersten Quartal 2026, die am 7. Mai 2026 veröffentlicht wurden, hat Zoetis den Kapitalmarkt nachhaltig verunsichert. Zwar traf der Konzernumsatz die Erwartungen, doch auf organischer operativer Basis stagnierte der Umsatz, das bereinigte Nettoergebnis legte lediglich um 1 Prozent zu und das bereinigte Ergebnis je Aktie verfehlte mit 1,53 USD die Konsensschätzung von rund 1,62 USD. Die Reaktion fiel drastisch aus: Die Aktie verlor an einem einzigen Handelstag rund ein Viertel ihres Werts. Während das internationale Geschäft mit 10 Prozent organischem Wachstum und das Nutztiergeschäft (Livestock) mit 12 Prozent robust blieben, brach das US-Segment um 8 Prozent ein, getrieben von einem Rückgang im US-Geschäft mit Heimtierprodukten (Companion Animal) von 11 Prozent. Die Schwäche im US-amerikanischen Kerngeschäft rückt die Frage ins Zentrum, ob es sich hierbei um eine zyklische Normalisierung oder um eine strukturelle Beschädigung des Wachstumsprofils handelt.

Die jüngsten Earnings von Zoetis (Quelle: Q1 2026 Financial Results, S. 5)

Den unmittelbaren Treiber benannte das Management im Earnings Call selbst: Eine gestiegene Preissensitivität der Tierhalter, die zu einem Rückgang der Tierarztbesuche und zu einer schwächeren Nachfrage nach den hochpreisigen, innovativen Produkten führt, in denen Zoetis seine Stärke hat. Dahinter steht die in den USA breit diskutierte Leistbarkeitskrise („Affordability Crisis"). Die erhöhte Inflation der vergangenen Jahre hat das real verfügbare Einkommen vieler Haushalte spürbar geschmälert und ihr Ausgabeverhalten verändert. So werden Vorsorge- und Routineuntersuchungen in der Tierklinik verschoben oder gestrichen, bei der Medikation wird gespart, und wo möglich wird auf günstigere Alternativen aus dem Generikabereich ausgewichen.

Diese Mechanik ist nicht auf Zoetis beschränkt, sondern lässt sich entlang des gesamten Companion-Animal-Komplexes beobachten. Analysen – unter anderem von Piper Sandler – beziffern den Anstieg der Tierarztkosten seit 2020 auf rund 60 Prozent. Ein Hundehalter, der angesichts solcher Kostensteigerungen den nächsten Klinikbesuch aufschiebt, kauft in der Folge auch weniger verschriebene Präparate, weniger Spezialfutter und weniger der margenstarken Premiumprodukte. Genau diesen Effekt umschrieb Zoetis mit einem rückläufigen Patientenaufkommen in den Kliniken, das den Absatz der verschreibungsabhängigen Premiumprodukte überproportional trifft.

Details zum Q1 2026 Ergebnis von Zoetis (Quelle: Q1 2026 Financial Results, S. 6)

Wird die Heimtierhaltung aus reinen Kostengründen für einen wachsenden Teil der Haushalte unerschwinglich, schrumpft der adressierbare Markt dauerhaft. Dies könnte nicht nur ein vorübergehendes Problem darstellen. Branchenschätzungen zufolge ist die US-Hundepopulation zuletzt rückläufig (von rund 96 Mio. im Jahr 2023 auf etwa 94 Mio. 2024 und 92 Mio. 2025), bei jährlichen Haltungskosten, die je nach Quelle zwischen 1.500 und 3.500 USD liegen. Dem steht als Gegenargument die alternde „COVID-Welpen"-Kohorte gegenüber: Pandemiebedingt adoptierte Tiere kommen in ein Alter, in dem chronische, behandlungsintensive und damit margenstarke Indikationen – Onkologie, Niereninsuffizienz, Arthrose – zunehmen. In diesem Bereich ist Zoetis gut positioniert. Kurzfristig dominiert jedoch der Spareffekt. Das Management ordnet die Entwicklung als Marktnormalisierung nach den außergewöhnlichen Wachstumsjahren der Pandemie ein, während die pessimistischere Lesart eine dauerhafte Erosion der Leistbarkeit sieht. Die wahrscheinlichste Antwort liegt mit der Affordability-Frage als entscheidender Variable dazwischen, die darüber bestimmt, ob sich die US-Nachfrage in den kommenden Quartalen stabilisiert oder weiter abschwächt.

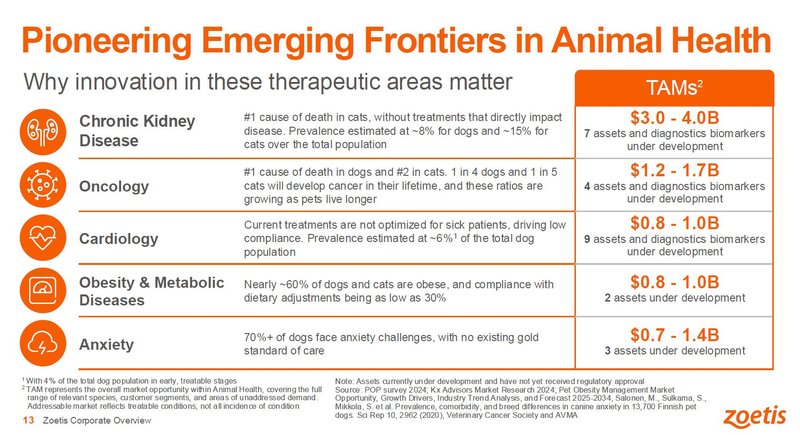

Die künftigen Wachstumstreiber von Zoetis (Quelle: Corporate Overview June 2026, S. 13)

Der zweite Belastungsfaktor ist eher hausgemachter Natur und betrifft den Burggraben des Geschäftsmodells selbst. Zoetis' Marktführerschaft beruhte historisch auf einer Kombination aus patentgeschützten Blockbustern, daraus abgeleiteter Preissetzungsmacht und einem direkten Zugang zu den Tierarztpraxen. Dieser Schutzwall wird derzeit an zwei Stellen gleichzeitig getestet: durch auslaufende Patente bei etablierten Wirkstoffen (Patentklippen) und durch markenrechtlich geschützte Konkurrenzprodukte bei den Flaggschiff-Franchises.

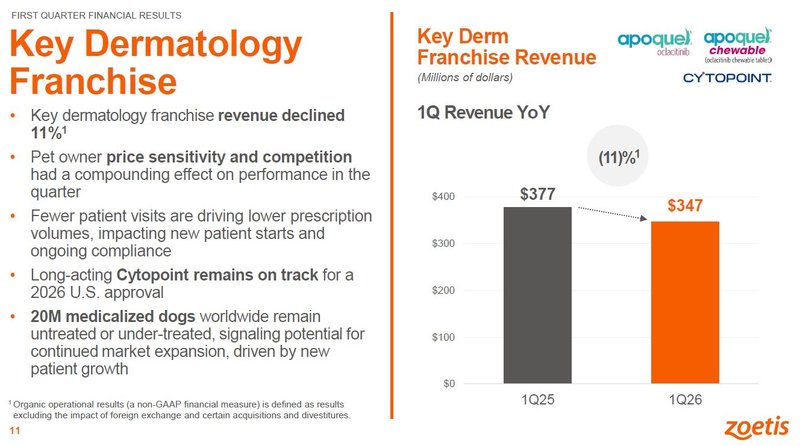

Am sichtbarsten ist der Patentklippen-Effekt bei Convenia und Cerenia. Beide Blockbuster verloren im ersten Quartal 2026 nach Angaben des Finanzvorstands durch den Markteintritt von Generika spürbar Marktanteile. Das ist das Lehrbuchmuster der Patentklippe: Sobald der Wirkstoffschutz fällt, drücken günstigere Nachahmerprodukte sowohl Volumen als auch Preis. Noch bedeutsamer ist die Lage bei der dermatologischen Kernfranchise rund um Apoquel, deren US-Patentschutz 2026 ausläuft. Apoquel sieht sich nicht nur dem Druck billigerer Generika ausgesetzt, sondern erstmals auch einem ernstzunehmenden, markengeschützten Wettbewerber in relevanter Größenordnung: Elancos Zenrelia, ein täglich verabreichter JAK-Inhibitor gegen Juckreiz beim Hund, erreichte binnen rund zwei Jahren nach Markteinführung Blockbuster-Niveau. Dass Tierärzte zum Wechsel bereit sind, untergräbt die jahrelang tragfähige Positionierung von Apoquel als „Goldstandard". Auch im Parasitizide-Geschäft ist die Kategorie umkämpfter geworden: Zoetis nannte Simparica Trio ausdrücklich als Quelle der US-Schwäche, während Elancos Credelio Quattro als kombiniertes All-in-one-Präparat Anteile gewinnt. Hinzu kommt der Rückgang bei Librela, dem monoklonalen Antikörper gegen Arthroseschmerzen, der zusätzlich von Sicherheitsfragen belastet wird, denen sich Zoetis öffentlich stellen musste.

Sinkende Umsätze im Dermatologie-Bereich von Zoetis (Quelle: Q1 2026 Financial Results, S. 11)

Damit rückt die Frage nach der Preissetzungsmacht ins Zentrum. Zoetis reagiert mit einer doppelten Strategie: dem verstärkten Vorstoß in langwirksame Injektionspräparate – etwa eine dreimonatige Cytopoint-Applikation, die die Therapietreue erhöht und die wiederkehrende Belastung durch Praxisbesuche reduziert – sowie dem Verweis auf eine Pipeline von mehr als zwölf potenziellen Blockbustern. Das Argument der Vorstandsvorsitzenden Kristin Peck, neue Wettbewerber träten zu Preisen an, die sie langfristig nicht halten könnten, ist nicht unplausibel. Entscheidend ist jedoch die strategische Verschiebung dahinter: Wo Zoetis als Innovator den Preis einst gesetzt hat, verteidigt das Unternehmen zunehmend Marktanteile – gegen Generika auf der Preisachse und gegen markengeschützte Innovatoren auf der Achse der klinischen Gleichwertigkeit.

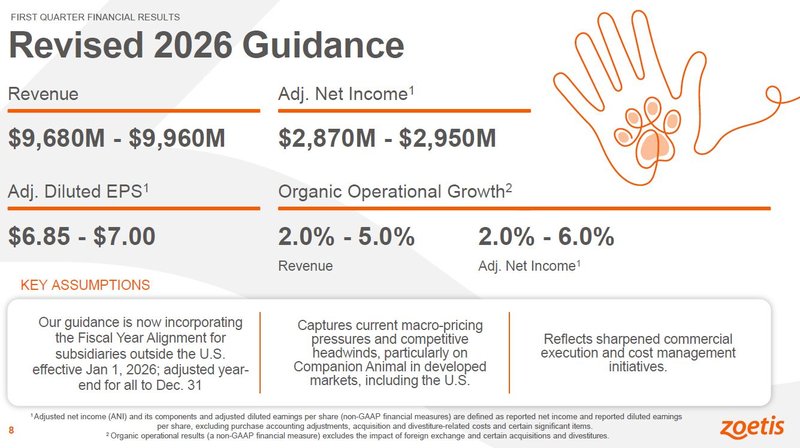

Der dritte Aspekt betrifft die Leistung des Managements – und hier ist vor allem die Prognosegüte zu hinterfragen. Noch zu Beginn des Jahres 2025 hatte Zoetis ein organisches operatives Umsatzwachstum von 6 bis 8 Prozent in Aussicht gestellt und die Wachstumstreiber ausdrücklich als nachhaltig bezeichnet. In den folgenden rund fünfzehn Monaten wurde dieser Ausblick mehrfach nach unten korrigiert: Bereits im weiteren Verlauf des Jahres 2025 unter Verweis auf das makroökonomische Umfeld der zweiten Jahreshälfte, dann im Frühjahr 2026 im Zuge der Debatte um Librela und schließlich mit den Q1-Zahlen im Mai 2026, als die Prognose gesenkt wurde. Das wiederkehrende Muster – ein Unternehmen, das von der eigenen Marktentwicklung wiederholt nach unten überrascht wurde – kann nicht mehr einfach als Pech eingestuft werden. Meines Erachtens deutet es auf eine Fehleinschätzung der Geschwindigkeit hin, mit der sich der Druck aus der Teuerungskrise und dem Wettbewerb verschärft hat.

Der Ausblick für 2026 von Zoetis (Quelle: Q1 2026 Financial Results, S. 8)

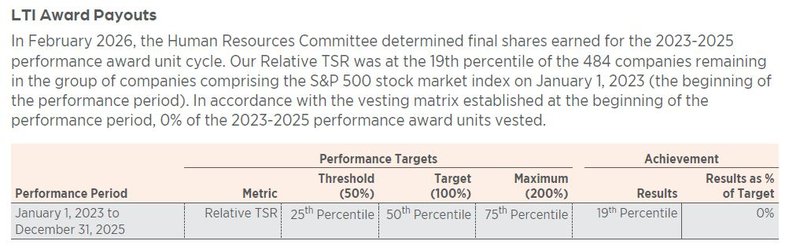

Eng damit verknüpft ist die Incentivierung des Managements, die hierzu ein bemerkenswert klares Signal liefert. Laut dem Proxy Statement 2026 wurden die Performance Award Units für den Mehrjahreszyklus 2023–2025 mit 0 % der Zielerreichung bewertet und verfielen damit vollständig. Maßgeblich war die einzige Kennzahl dieses Zyklus, der relative Total Shareholder Return (Relative TSR) über drei Jahre: Zoetis landete im 19. Perzentil der S&P-500-Vergleichsgruppe und damit unterhalb der für eine Vergütung erforderlichen Schwelle des 25. Perzentils. Insofern hat der „Pay-for-Performance"-Mechanismus funktioniert – die langfristige, an der Aktionärsrendite ausgerichtete Eigenkapitalkomponente zahlte angesichts der schwachen Kursentwicklung schlicht nichts aus.

Vermeintlich im Kontrast zu dieser operativen Underperformance steht die Vorstandsvergütung: Im selben Geschäftsjahr fiel der jährliche Bonus (Annual Incentive Plan), der an interne Ziele für Umsatz, bereinigtes Ergebnis je Aktie und freien Cashflow gekoppelt ist, mit durchschnittlich 106 Prozent des Zielwerts überdurchschnittlich aus. Für CEO Kristin Peck entsprach das einer Auszahlung von 2,2 Mio. USD. Während die langfristige Total-Shareholder-Return-Komponente konsequenterweise auf null gestellt wurde, honorierte die kurzfristige Komponente das Jahr, in dem die Aktie deutlich an Wert verlor. Immerhin hat der Aufsichtsrat auf das Nullergebnis reagiert. Für den Zyklus 2025-2027 wurde das Vergütungsdesign überarbeitet, indem der TSR-Vergleich von der breiten S&P-500-Gruppe auf den passgenaueren S&P 500 Health Care Index umgestellt und das dreijährige durchschnittliche operative Umsatzwachstum als zweite, gleichgewichtete und absolute Kennzahl ergänzt wurde. Diese Anpassung wurde von institutionellen Investoren ausdrücklich begrüßt. Das ist eine sinnvolle Rekalibrierung, zugleich aber das implizite Eingeständnis, dass das vorherige Design ein binäres Alles-oder-nichts-Ergebnis produziert hatte.

Review der Investmentthesen für meine Entscheidung in Zoetis zu investieren

In diesem Kapitel hinterfrage ich die ursprünglichen Investmentthesen und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Unternehmensstrategie: Das Management von Zoetis verfolgt eine stringente Unternehmensstrategie, die auf Wachstum in den beiden Geschäftssegmenten ausgerichtet ist. Die vielschichtige Pipeline an Neuprojekten bildet die Basis zukünftig wachsender Cashflows

❓ Check: Bestätigt, aber mit Einschränkungen. Die Aussage zur stringenten, auf beide Segmente ausgerichteten Wachstumsstrategie ist insofern teilweise widerlegt, als das Wachstum 2025/26 gerade nicht in beiden Segmenten stattfand, sondern sich stark entkoppelt hat: Während das Nutztiergeschäft floriert, ist das – mit rund 70 Prozent Umsatzanteil weitaus größere – Heimtiergeschäft in den USA eingebrochen. Im ersten Quartal 2026 fiel das US-Companion-Animal-Geschäft um 11 Prozent, während das Nutztiergeschäft organisch um 12 Prozent zulegte. Die These steht in ihrem Kern – Innovationskraft und strategische Disziplin – weiterhin; ihr Versprechen inhärent wachsender Cashflows aus beidseitigem Segmentwachstum hat sich aber vorerst nicht erfüllt. Sie ist damit nicht widerlegt, aber deutlich relativiert.

- Geschäftsmodell: Zoetis ist der weltweit führende Hersteller von Medikamenten und Impfstoffen für Haus- und Nutztiere mit einer globalen Präsenz in über 100 Märkten. Der US-Pharmawert dominiert die Schlüsselmärkte bei fast allen wichtigen Tierarten weltweit. Dank des vorwiegend nicht-zyklischen Charakters des Geschäftsmodells im Bereich Tiergesundheit zeichnet sich das Unternehmen durch eine Stabilität bei Gewinnen und Cashflows aus

✅ Check: Bestätigt. Die Marktführerschaft ist unverändert intakt: Zoetis blieb 2025 mit rund 9,5 Mrd. USD Umsatz das weltweit führende Tiergesundheitsunternehmen, präsent in über 100 Ländern, mit organischem Umsatzwachstum von 6 Prozent und einem bereinigten Nettoergebnis-Plus von 7 Prozent. An der globalen Nummer-1-Position hat sich nichts geändert. Zu relativieren ist aber die implizite Gleichsetzung von Führung und Unangreifbarkeit: Die Spitzenstellung hat den Verlust von Marktanteilen in einzelnen Blockbuster-Franchises nicht verhindert. Generika drückten den Umsatz von Convenia und Cerenia, Elancos Zenrelia gewinnt in der Dermatologie an Boden. Zoetis bleibt der Platzhirsch, doch sein Burggraben erweist sich als angreifbarer als angenommen. Die US-Leistbarkeitskrise hat gezeigt, dass die Heimtiernachfrage sehr wohl konjunktur- und einkommenssensibel ist. Differenziert betrachtet trifft die Zyklizität vor allem das größte und am stärksten premium-lastige Segment (US-Heimtier), während das Nutztiergeschäft und das internationale Geschäft robust blieben.

- Markteintrittsbarrieren: Die Produkte selbst sind aufgrund von rechtlichen Beschränkungen vor der Konkurrenz geschützt. Auch der kapitalintensive Forschungsprozess der Präparate bis zur Marktreife und schließlich Genehmigung durch die Gesundheitsbehörden kennzeichnen einen Burggraben für den Einstieg in die Pharmaindustrie

❓ Check: Die Säule des rechtlichen Schutzes ist deutlich zu relativieren. Der Patentschutz ist zeitlich befristet, und genau hier liegt das unterschätzte Patentklippen-Risiko. Bei den Blockbustern Convenia und Cerenia drückte generischer Wettbewerb die Marktanteile, der Patentschutz für die dermatologische Kernfranchise Apoquel läuft 2026 aus. Die im ursprünglichen Investment Case unterstellte fortbestehende Markentreue nach Patentablauf hat den Generika-Eintritt nicht aufgehalten. Die Industriebarriere selbst ist intakt: Der kapital- und genehmigungsintensive Entwicklungsprozess verhindert weiterhin einen Zustrom neuer Anbieter, und Zoetis' Vorreiterrolle bei monoklonalen Antikörpern – zuletzt mit den in Kanada und der EU zugelassenen dreimonatigen OA-Antikörpern Lenivia und Portela – ist ein echter, schwer kopierbarer Vorteil. Geschadet hat Zoetis aber gerade das, wogegen diese Barriere nicht schützt: Generika nach Patentablauf einerseits und etablierte, gut kapitalisierte Konkurrenten andererseits, die die Hürde längst genommen haben. Elancos Zenrelia und Credelio Quattro sind keine Newcomer, sondern Angriffe aus den eigenen Reihen der Branche.

- Megatrend: Der säkulare Trend hinsichtlich zunehmender Haustierhaltung und des gesteigerten Bewusstseins für das tierliche Wohlbefinden trägt zur wachsenden Nachfrage nach hochwertigen Gesundheitsprodukten und -dienstleistungen bei. Einhergehend mit dem globalen Bevölkerungswachstum existiert eine steigende Nachfrage nach tierischen Proteinen, die Investitionen in die Gesundheit und Produktivität von Nutztieren vorantreibt. Dies fördert den Bedarf an Impfstoffen, Medikamenten und anderen Gesundheitslösungen. Die Bereitschaft der Haustierbesitzer diese nicht unbeträchtlichen Ausgaben für Medikamente, Tierarzt und Nahrung zu leisten, ist ungebrochen. Dies hängt mit der zunehmenden Vermenschlichung des Haustiers als Effekt einer stärkeren emotionalen Beziehung zwischen Menschen und ihren tierischen Mitbewohnern zusammen, wie entsprechende Studien darlegen. Mit zunehmendem Fokus auf nachhaltige Landwirtschaft und Tierhaltung kann Zoetis Produkte und Lösungen anbieten, die diesen Trends entsprechen und neue Marktchancen eröffnen

❓ Check: Dies ist die These, die den eigentlichen blinden Fleck des Investment Cases ersichtlich macht. Die Nutztier-Säule hat sich klar bestätigt, denn sie war der Lichtblick. Der Zusammenhang zwischen Bevölkerungswachstum, Proteinnachfrage und nachfolgenden Investitionen in Nutztiergesundheit ist genau so eingetreten. Das Nutztiergeschäft wuchs organisch, getragen von breiter Stärke bei Rind, Geflügel und Schwein. Der Neogen-Genomik-Zukauf vertieft diese Logik zusätzlich. Gekippt ist hingegen die zentrale Aussage des Heimtier-Teils, denn die Ausgabebereitschaft der Halter ist heute keineswegs „ungebrochen". Die US-Leistbarkeitskrise ist die empirische Widerlegung: Bei gestiegener Preissensitivität und rückläufigen Tierarztbesuchen brach das US-Companion-Animal-Geschäft ein. Entscheidend ist eine feine, aber folgenreiche Unterscheidung, die von der These verwischt wird: Die emotionale Bindung (Vermenschlichung) ist intakt – die finanzielle Kapazität wurde durch Inflation und reale Einkommenseinbußen jedoch limitiert. Hinzu kommt, dass selbst eine konstante Zahlungsbereitschaft auf deutlich gestiegene Kosten trifft. Und die Prämisse „zunehmende Haustierhaltung" gilt aktuell nicht einmal mengenmäßig. Wie oben erwähnt ist Schätzungen zufolge die US-Hundepopulation zuletzt sogar leicht rückläufig. Die These behandelt einen säkularen Trend (Jahrzehnte). Langfristig heißt aber nicht antizyklisch – ein Trend kann über zwanzig Jahre intakt sein und trotzdem mehrjährige Stagnationsphasen durchlaufen. Langfristig ist der Megatrend nicht tot.

- Kapitalallokation: Zoetis legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahren reduzierte das Unternehmen die ausstehenden Aktien um ein Zehntel und erhöhte im selben Zeitraum die Dividende durchschnittlich um 20 Prozent jährlich

✅ Check: Bestätigt. Das Bekenntnis zum Shareholder Return ist ungebrochen. Zoetis kaufte 2025 für rund 3,2 Mrd. USD eigene Aktien zurück und schüttete rund 0,9 Mrd. USD an Dividenden aus; die Dividende wächst im 14. Jahr in Folge bei einer komfortablen Ausschüttungsquote. Die Kapitalrückführung – Rückkäufe plus stetig steigende Dividende – funktioniert bei einer gleichzeitig soliden Bilanz mit niedrigem Verschuldungsgrad. Allerdings erfolgten die Rückkäufe zu recht hohen Kursen, während die Aktie heute um die 80 USD und damit auf einem Fünfjahrestief notiert. Auf Mark-to-Market-Basis wurde damit ein erheblicher Teil der 2025er-Rückkäufe vor der Kurshalbierung getätigt. Wenig wertschaffend und ein weiterer Anknüpfungspunkt zur zuvor diskutierten Management-Kritik. Außerdem hat sich das Tempo des Dividendenwachstums spürbar verlangsamt: von im Schnitt rund 20 Prozent pro Jahr auf zuletzt nur noch rund 6 Prozent im Dezember 2025.

- Management: Zoetis hat eine Geschichte erfolgreicher Übernahmen, die das Produktportfolio und die Marktpräsenz erweiterten. Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell, aber auch in der Veräußerung von margenschwächeren Produktsparten überzeugt das Management mit hinreichend Erfahrung und „Execution“. Neben den steigenden Margen und einer disziplinierten Kapitalallokation kann das Management von Zoetis in den letzten Jahren auch eine äußerst beeindruckende Rendite auf das investierte Kapital (ROIC) für sich als Erfolg verbuchen

❓ Check: Diese These steht im schärfsten Kontrast zum heutigen Wissen. Dabei betrachte ich „Management-Qualität" unter zwei Aspekten: Kapitalallokation und Portfolio einerseits, operative Steuerung und Prognose bzw. Erwartungsmanagement andererseits. Der Investment Case lobt fast ausschließlich Erstere – und übersieht zugegebenermaßen Letztere, also exakt jene Dimension, bei der das Management seit Mitte 2025 gestrauchelt ist. Was hält: Die Portfolio- und M&A-Kompetenz ist weiterhin gut belegt. Die Kostendisziplin bei margenschwachen Sparten setzte sich fort. Die jüngsten Zukäufe wie der im März 2026 vereinbarte Erwerb des Tier-Genomikgeschäfts von Neogen sowie des Diagnostikgeschäfts VPG verlängern die Strategie konsequent in Daten, Diagnostik und Genomik. Frühere Biotech-Akquisitionen tragen heute mit Lenivia/Portela Früchte. Der historisch beeindruckende ROIC und die bis 2025 steigenden Margen drücken die Stärke des Unternehmens aus. In diesem engen Sinne ist „Execution" bestätigt.

Was das heutige Wissen jedoch hinzufügt: In der operativen Prognosegüte liegt die neu zutage getretene Schwäche. Das Management musste den Ausblick mehrfach senken und hat sowohl den Affordability-Schock als auch die Generika- und Wettbewerbserosion unterschätzt. Auch die Margenexpansion zeigt erste Risse. Im Sinne einer transparenten Governance ließ der Aufsichtsrat den Mehrjahresbonus für die Periode 2023–2025 verfallen. Nun wäre der Befund „Schlechtes Management" die falsche Schlussfolgerung. Doch der Ruf hat gelitten: Herabstufungen der Analysten sowie Anteilsverkäufe auf Seite mancher institutioneller Investoren erfolgten ausdrücklich vor dem Hintergrund schwindenden Vertrauens in das amtierende Management.

- Diversifikation: Im Zentrum des Geschäftsmodells diversifiziert sich der Gesundheitskonzern entlang unterschiedlicher Produktsparten und Forschungsprojekte, einer fragmentierten Kundenbasis und globaler Absatzmärkte, die trotz gewisser Konzentrationsrisiken existenzgefährdete Abhängigkeiten eingrenzt. Durch die Entwicklung neuer Medikamente und der Erschließung neuer Märkte, insbesondere in Schwellenländern, kann Zoetis seinen Kundenstamm erweitern und neue Umsatzquellen erschließen

✅ Check: Bestätigt. Die Validierung ist unmittelbar ablesbar: Die Diversifikation funktioniert aktuell als Stoßdämpfer. Geographisch fing das internationale Geschäft den Rückgang im US-Markt teilweise auf; nach Tierart glich das organische Wachstum im Nutztiergeschäft die Schwäche im Heimtier-Segment aus. Bei über 300 Produktlinien war kein einzelner Franchise-Verlust existenziell – selbst als Convenia, Cerenia, Apoquel und Librela gleichzeitig unter Druck gerieten, wuchs der Konzern 2025 organisch. Die zentrale Behauptung von der Begrenzung „existenzgefährdeter Abhängigkeiten" ist damit empirisch belegt: Was bei einem Unternehmen mit einem Blockbuster-Medikament eine Katastrophe gewesen wäre, blieb ein schmerzhaftes, aber nicht existenzielles Problem. Die Teilthese zu neuen Märkten hat sich bestätigt: Das internationale Geschäft – inklusive Schwellenländern – war der klare Lichtblick und eine wachsende Umsatzquelle für Zoetis.

- Wachstumspotenzial: Die zunehmende Haustierhaltung und des Bewusstsein für das tierliche Wohlbefinden trägt zur wachsenden Nachfrage nach hochwertigen Gesundheitsprodukten und -dienstleistungen bei. Einhergehend mit dem globalen Bevölkerungswachstum existiert eine steigende Nachfrage nach tierischen Proteinen, die Investitionen in die Gesundheit und Produktivität von Nutztieren vorantreibt. Dies fördert den Bedarf an Impfstoffen, Medikamenten und anderen Gesundheitslösungen

✅ Check: Bestätigt. Diese These wiederholt im Kern die Wachstumstreiber der bereits geprüften Megatrend-These – steigende Haustierhaltung und Wohlbefinden auf der Heimtier-, Protein- und Bevölkerungswachstum auf der Nutztierseite. Insofern gilt dasselbe geteilte Urteil: Die Nutztier-Logik wurde realisiert, die Heimtier-Logik durch Preisinflation und Wettbewerb gebremst. Der eigenständige Mehrwert liegt im Wort „Potenzial" – und genau dort liegt die zentrale Lücke. Die Lehre ist die Unterscheidung zwischen adressierbarem Markt (TAM) und tatsächlicher Vereinnahmung. Ein großer, wachsender Markt ist notwendig, aber nicht hinreichend. Er garantiert nicht, dass Zoetis dieses Wachstum auch einfährt – erst recht nicht, wenn die Endnachfrage durch mangelnde Leistbarkeit gedämpft und durch Generika und Wettbewerber abgegraben wird. Das langfristige Potenzial ist nicht widerlegt – der Markt dürfte säkular weiterwachsen.

Die Eigentümer von Zoetis

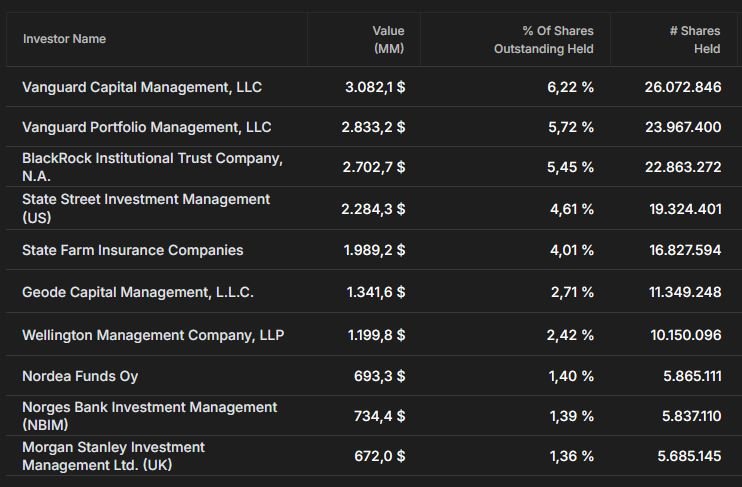

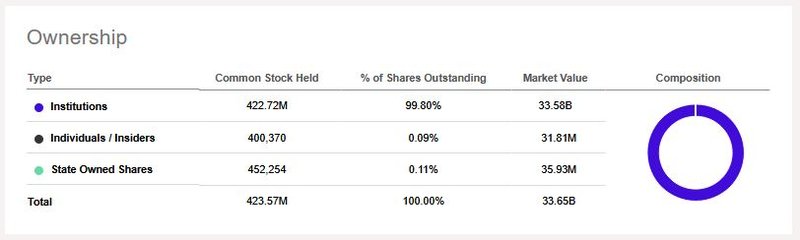

Beim Blick auf die Eigentümerstruktur von Zoetis fällt zunächst der hohe Anteil an institutionellen Investoren ohne dominante Einzelaktionäre oder Insider-Mehrheiten auf. Dieser beträgt über 95 Prozent der ausstehenden Aktien und setzt sich aus den „üblichen Verdächtigen“ unter den Vermögensverwaltern wie BlackRock, Vanguard oder dem norwegischen Staatsfonds zusammen, was nicht untypisch für Large Caps wie Zoetis ist.

Der recht hohe Anteil institutioneller Investoren kann legitimerweise als Ausdruck der Wertschätzung des Unternehmens vonseiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Zoetis (Quelle: tikr.com)

Anteil Investoren-Gruppen von Zoetis (Quelle: Seeking Alpha*)

Das Management von Zoetis

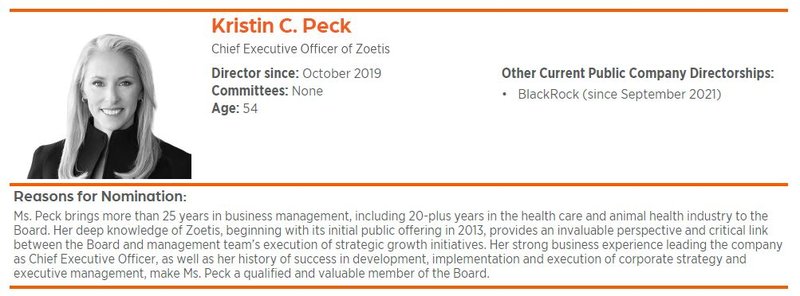

Die 54-jährige Kristin C. Peck führt Zoetis seit Anfang 2020 als Chief Executive Officer und gehört dem Verwaltungsrat (Board of Directors) seit Oktober 2019 an – als einzige nicht-unabhängige Direktorin, da das Unternehmen die Rollen von CEO und Verwaltungsratsvorsitz bewusst trennt (den Vorsitz führt Michael McCallister). Peck verfügt über mehr als 25 Jahre Managementerfahrung, davon über zwei Jahrzehnte in der Gesundheits- und Tiergesundheitsbranche. Vor Zoetis verantwortete sie bei Pfizer bis 2012 als Executive Vice President das weltweite Geschäft für Business Development und Innovation. Beim Börsengang von Zoetis im Jahr 2013 – der Abspaltung des Tiergesundheitsgeschäfts von Pfizer – gehörte sie zum Führungsteam der ersten Stunde und stieg über leitende Funktionen im US-Geschäft sowie in Strategie und Geschäftsentwicklung bis an die Konzernspitze auf. Sie hält einen Bachelor-Abschluss der Georgetown University und einen MBA der Columbia Business School.

Unter ihrer Führung festigte Zoetis seine Position als klarer Weltmarktführer der Tiergesundheit mit branchenführenden operativen Margen. Peck verantwortete nach Angaben des Unternehmens die Markteinführung von 18 Blockbuster-Produkten und den Aufbau einer Pipeline von mehr als zwölf weiteren Wirkstoffkandidaten mit Blockbuster-Potenzial; strategisch setzt sie stark auf Digitalisierung, Datenanalyse und zuletzt den beschleunigten Einsatz künstlicher Intelligenz. Ihre Sichtbarkeit reicht über die Branche hinaus: Sie sitzt im Verwaltungsrat von BlackRock, ist Kuratoriumsmitglied der Mayo Clinic und seit Anfang 2026 Mitglied des Business Roundtable. Auszeichnungen wie die Aufnahme in die „TIME100 Most Influential People in Health" 2025, die CNBC-Changemakers-Liste 2024 oder die Wahl zur „Businessperson of the Year" durch Fortune 2020 unterstreichen ihr Standing.

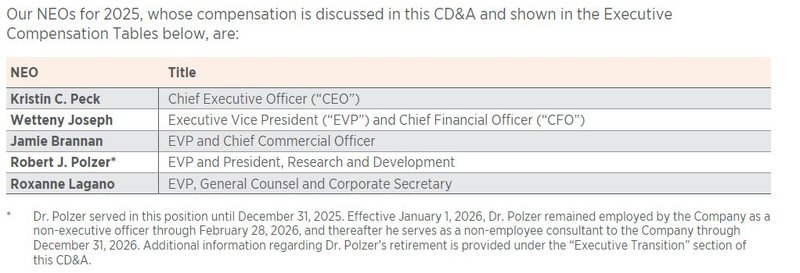

Neben Peck saßen im letzten Geschäftsjahr die folgenden „Named Executive Officers“ (NEOs) im Vorstand:

Alle „NEOs“ von Zoetis (Quelle: Proxy Statement 2026, S. 42)

Kristin Peck, CEO von Zoetis (Quelle: Proxy Statement 2026, S. 19)

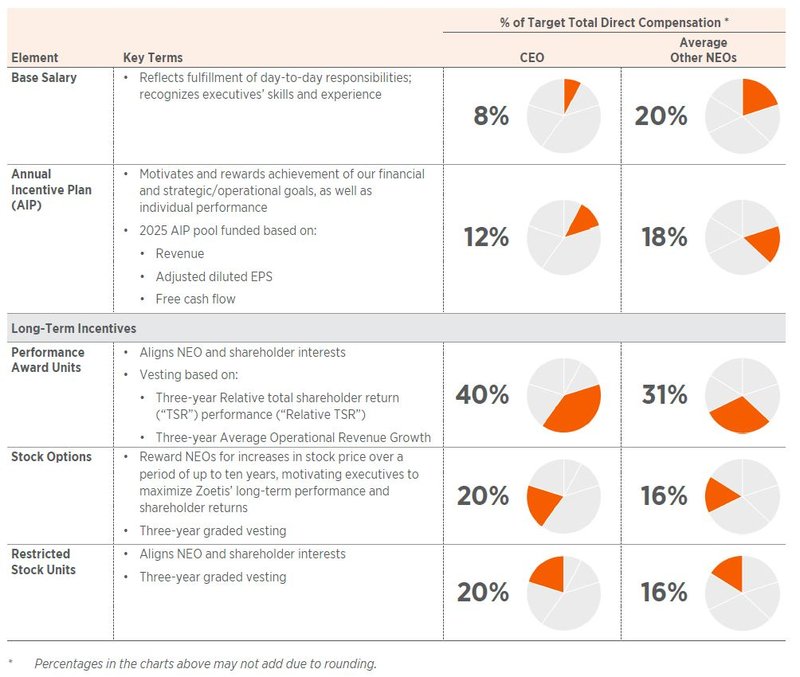

Neben dem obligatorischen Grundgehalt (Base Salary) kommen zwei variable Komponenten hinzu, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: Der jährliche Cash-Bonus (Annual Incentive Plan) und sogenannte langfristige Incentivierungen (Long-Term Incentives). Letzterer Gehaltsbestandteil wird in Form von Aktien (Stock-based Compensation) vergütet, die Auszahlung an die Executives erfolgt über einen Mehrjahreszeitraum. Das Grundgehalt beträgt bei den NEOs 20 Prozent, beim CEO sind es rund 8 Prozent der Gesamtvergütung.

Beschreibung und prozentuelle Verteilung der Elemente in der Vorstandsvergütung von Zoetis (Quelle: Proxy Statement 2026, S. 44)

Zoetis orientiert sich in der Gestaltung der Vorstandskompensation an einer brancheneinschlägigen Peer-Group bestehend aus den folgenden 16 Unternehmen:

Peer-Group für die Vorstandsvergütung von Zoetis (Quelle: Proxy Statement 2026, S. 52)

Neben der Zusammensetzung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender einen Eindruck davon zu erhalten, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung durch Bonuszahlungen bei Erreichen vordefinierter Finanzziele ist in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar:

Die Ziele für den Jahresbonus von Zoetis (Quelle: Proxy Statement 2026, S. 56)

Die Ziele für den Mehrjahresbonus von Zoetis (Quelle: Proxy Statement 2026, S. 64)

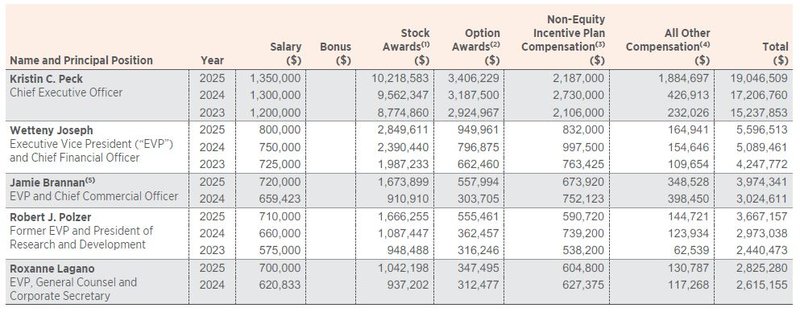

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Zoetis für das Geschäftsjahr 2025 (und der Vergleich mit den Jahren 2024 und 2023):

Total Compensation von Zoetis (Quelle: Proxy Statement 2026, S. 70)

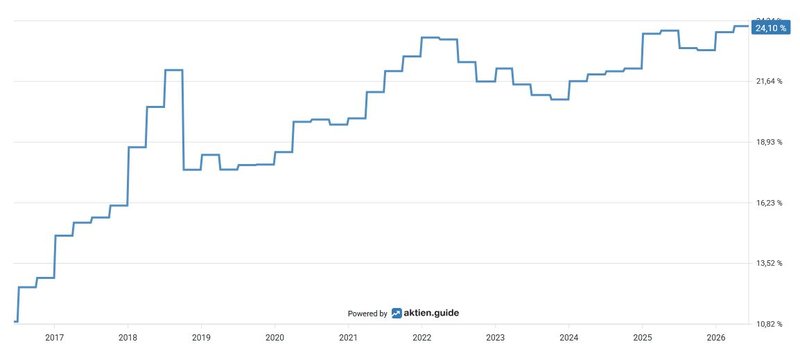

Abschließend möchte ich noch auf den Return on Invested Capital (ROIC) eingehen. Dieser ist eine der geeignetsten Kennzahlen zur Messung der Managementleistung, da der ROIC direkt die Effizienz der Kapitalallokation widerspiegelt. Er sagt damit aus, wie rentabel das Management unabhängig von Finanzierungsstrukturen oder Financial Engineering das eingesetzte operative Gesamtkapital (Eigen- und Fremdkapital) in wertschöpfende Investitionen umwandelt. Ein hoher ROIC, der idealerweise 2 bis 5 Prozentpunkte über den Kapitalkosten liegt, zeigt, dass das Management kluge Entscheidungen trifft: Es investiert nur in Projekte mit überdurchschnittlicher Rendite, vermeidet Kapitalverschwendung und schafft langfristigen Mehrwert für die Aktionäre. Sinkende ROIC-Werte hingegen signalisieren Fehlinvestitionen oder abnehmende Wettbewerbsvorteile.

Die ROIC-Entwicklung von Zoetis (Quelle: aktien.guide*)

Der ROIC ist mit über 24 Prozent noch immer auf einem beachtlichen Niveau. Zur Einordnung der Kennzahl: Ein ROIC von 15 Prozent gilt als exzellent, 20 Prozent als außergewöhnlich. Zoetis übertrifft diese Benchmarks recht deutlich.

Das Finanz-Lagebild von Zoetis

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft und das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfe ich nun einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Zoetis. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

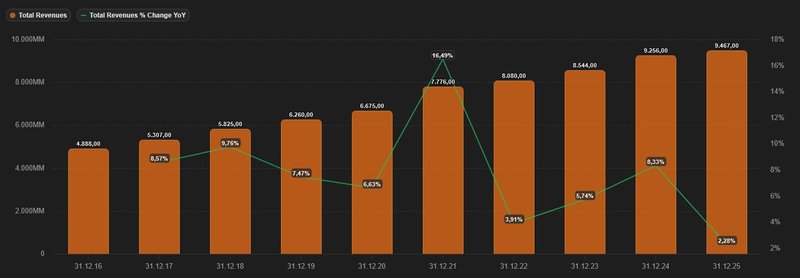

Zur Analyse der finanziellen Lage sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Im Durchschnitt stieg die Top-Line in den letzten fünf Jahren um 6,3 Prozent p.a., wenngleich sich das Wachstum im vergangenen Geschäftsjahr merkbar verlangsamte.

Entwicklung des Umsatzes von Zoetis (Quelle: tikr.com)

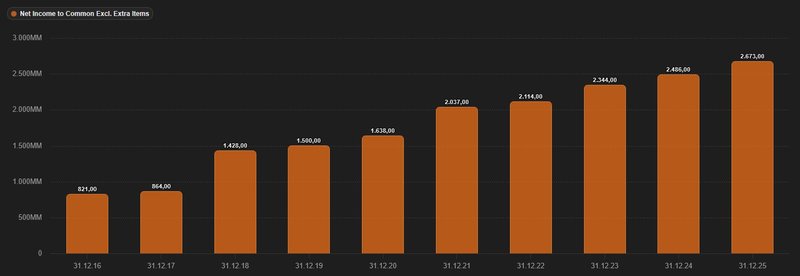

Beim von Sondereffekten bereinigten Gewinn sehen wir seit zehn Jahren eine kontinuierlich nach oben gerichtete Entwicklung. Ziehen wir das abgelaufene Geschäftsjahr 2025 heran, so stieg der bereinigte Gewinn um mehr als 7,5 Prozent. Zoetis erwirtschaftete im letzten Jahr einen Nettogewinn von 2,67 Mrd. USD (2024: 2,49 Mrd. USD).

Entwicklung des Gewinns von Zoetis (Quelle: tikr.com)

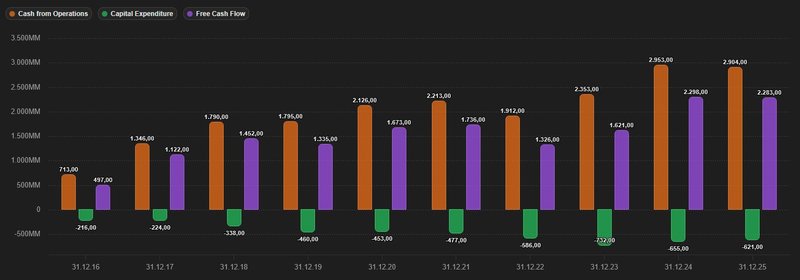

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen zeigt sich das Zusammenspiel aus operativem, freiem Cashflow sowie den Kapitalinvestitionen (CapEx) im Zeitraum 2017 bis 2026 wie folgt:

Entwicklung des Free Cashflows von Zoetis (Quelle: tikr.com)

Die Anzahl der ausstehenden Aktien reduzierte sich durch eigene Rückkaufprogramme um insgesamt 15,3 Prozent in den vergangenen zehn Jahren.

Aktienrückkäufe von Zoetis (Quelle: aktien.guide*)

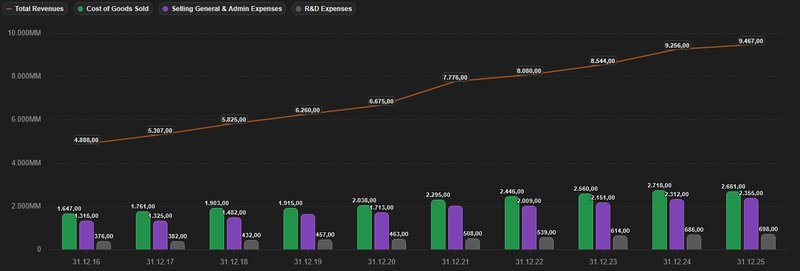

In der Kostenstruktur von Zoetis fällt auf, dass einhergehend mit langfristig steigenden Gesamtumsätzen in den letzten Jahren in ähnlichem Ausmaß die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold), SG&As (Selling General & Admin Expenses) und R&D (Research & Development Expenses) mitwachsen.

Aufwendungen von Zoetis (Quelle: tikr.com)

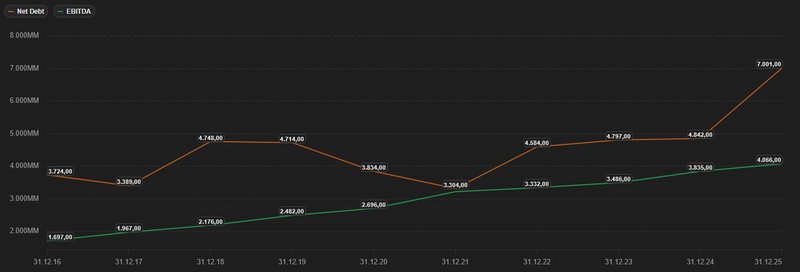

Ein kritischer Blick auf die Verschuldungssituation zeigt, dass die zinstragenden Finanzverbindlichkeiten 9,3 Mrd. USD betragen, denen zu Ende des Geschäftsjahres 2025 liquide Mittel und Wertpapiere von 1,9 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 7,4 Mrd. USD. Im Verhältnis zum EBITDA von 4,1 Mrd. USD errechnet sich ein Ratio von 1,8. Dieser branchenabhängige Wert liegt deutlich unter der als kritisch angesehenen Schwelle von 3.

Entwicklung der Nettoverschuldung und EBITDA von Zoetis (Quelle: tikr.com)

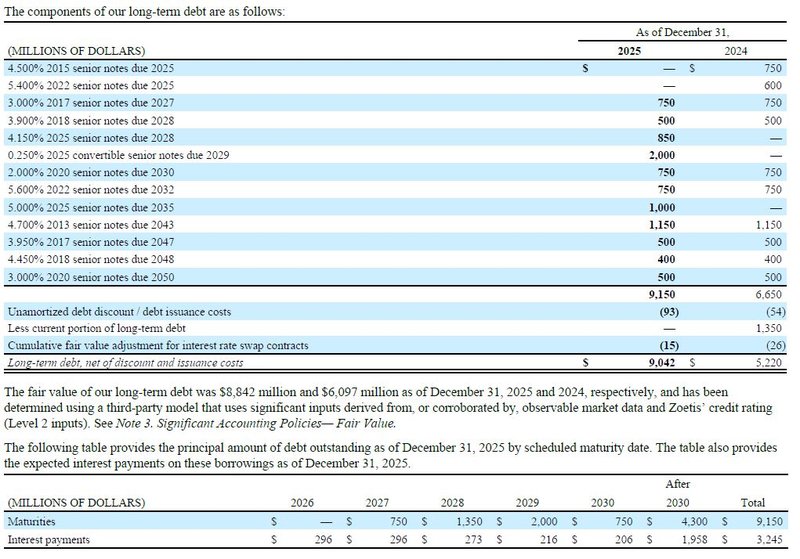

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, ist es sinnvoll, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten von Zoetis näher anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen gegenüber höheren Leitzinsen ist und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Bis Ende 2030 werden von den langfristigen Verbindlichkeiten, bestehend aus Anleihen und Bankkrediten, insgesamt 4,85 Mrd. USD fällig, was im Kontext der Gesamtverschuldung kein großes Risiko darstellt.

Fälligkeitsstruktur der laufenden Verbindlichkeiten von Zoetis (Quelle: Annual Report 2025. S. 78)

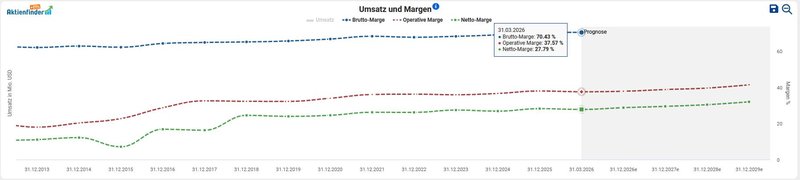

Zuletzt betrachten wir die Profitabilität von Zoetis anhand der Entwicklung von Brutto-, Operativ- und Netto-Marge. In den letzten Geschäftsjahren sehen wir trotz des schwierigen Marktumfelds eine bemerkenswerte Stabilität im Margenprofil. Dieser positive Verlauf in der Rentabilität des Geschäftsmodells zieht sich von der Brutto-Marge bis zur Betriebsmarge durch. Generell hat Zoetis eine starke Erfolgsbilanz bei der Steigerung seiner Margen. Seit 2016 ist die Netto-Marge von 16 auf rund 28 Prozent gestiegen.

Entwicklung der Margen von Zoetis (Quelle: Aktienfinder)

Chancen und Risiken von Zoetis

Wie im ersten Beitrag über Zoetis dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (wie eigentlich alle Texte hier) und verlangen ausdrücklich eine eigene Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Wachstumsstrategie: Das Management von Zoetis verfolgt eine stringente Unternehmensstrategie, die auf Wachstum in den beiden Geschäftssegmenten ausgerichtet ist. Die vielschichtige Pipeline an Neuprojekten bildet die Basis zukünftig wachsender Cash-Flows

- Krisenfestes Geschäftsmodell: Zoetis ist der weltweit führende Hersteller von Medikamenten und Impfstoffen für Haus- und Nutztiere mit einer globalen Präsenz in über 100 Märkten. Der US-Pharmawert dominiert die Schlüsselmärkte bei fast allen wichtigen Tierarten weltweit. Dank des vorwiegend nicht-zyklischen Charakters des Geschäftsmodells im Bereich Tiergesundheit zeichnet sich das Unternehmen durch eine Stabilität bei Gewinnen und Cash-Flows aus

- Markteintrittsbarrieren: Die Produkte selbst sind aufgrund von rechtlichen Beschränkungen vor der Konkurrenz geschützt. Auch der kapitalintensive Forschungsprozess der Präparate bis zur Marktreife und schließlich Genehmigung durch die Gesundheitsbehörden kennzeichnen einen Burggraben für den Einstieg in die Pharmaindustrie

- Profitabilität: Zoetis weist auch dank eines strikten Kostenmanagements eine branchenführende Betriebs- und Gewinnmarge innerhalb der Peer-Group aus. Innerhalb der letzten zehn Jahre konnte das Management diese mehr als verdoppeln. Die Margenexpansion ist beständig und wird durch sehr erfolgreich positionierte Marken und neue Blockbuster-Innovationen unterstützt

- Megatrend: Der säkulare Trend hinsichtlich zunehmender Haustierhaltung und des gesteigerten Bewusstseins für das tierliche Wohlbefinden trägt zur wachsenden Nachfrage nach hochwertigen Gesundheitsprodukten und -dienstleistungen bei. Einhergehend mit dem globalen Bevölkerungswachstum existiert eine steigende Nachfrage nach tierischen Proteinen, die Investitionen in die Gesundheit und Produktivität von Nutztieren vorantreibt. Dies fördert den Bedarf an Impfstoffen, Medikamenten und anderen Gesundheitslösungen. Die Bereitschaft der Haustierbesitzer diese nicht unbeträchtlichen Ausgaben für Medikamente, Tierarzt und Nahrung zu leisten, ist ungebrochen. Dies hängt mit der zunehmenden Vermenschlichung des Haustiers als Effekt einer stärkeren emotionalen Beziehung zwischen Menschen und ihren tierischen Mitbewohnern zusammen, wie entsprechende Studien darlegen. Mit zunehmendem Fokus auf nachhaltige Landwirtschaft und Tierhaltung kann Zoetis Produkte und Lösungen anbieten, die diesen Trends entsprechen und neue Marktchancen eröffnen

- Management Execution: Zoetis hat eine Geschichte erfolgreicher Übernahmen, die das Produktportfolio und die Marktpräsenz erweiterten. Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell, aber auch in der Veräußerung von margenschwächeren Produktsparten überzeugt das Management mit hinreichend Erfahrung und „Execution“. Neben den steigenden Margen und einer disziplinierten Kapitalallokation kann das Management von Zoetis in den letzten Jahren auch eine äußerst beeindruckende Rendite auf das investierte Kapital (ROIC) für sich als Erfolg verbuchen

- Diversifikation: Im Zentrum des Geschäftsmodells diversifiziert sich der Gesundheitskonzern entlang unterschiedlicher Produktsparten und Forschungsprojekte, einer fragmentierten Kundenbasis und globaler Absatzmärkte, die trotz gewisser Konzentrationsrisiken existenzgefährdete Abhängigkeiten eingrenzt. Durch die Entwicklung neuer Medikamente und der Erschließung neuer Märkte, insbesondere in Schwellenländern, kann Zoetis seinen Kundenstamm erweitern und neue Umsatzquellen erschließen

Risiken:

- Anti-Trust-Verfahren: Die Europäische Kommission eröffnete eine Untersuchung gegen Zoetis wegen des Verdachts auf Missbrauch einer marktbeherrschenden Stellung. Die Untersuchung konzentriert sich darauf, ob Zoetis die Markteinführung eines konkurrierenden Schmerzmittels für Hunde verhindert hat. Diese Untersuchung wurde durch eine Beschwerde von Virbac im Jahr 2020 und eine unangekündigte Inspektion bei Zoetis im Jahr 2021 ausgelöst. Die Europäische Kommission prüft, ob Zoetis durch diese Praktiken gegen EU-Wettbewerbsregeln verstoßen hat. Im schlimmsten Fall droht dem Unternehmen eine Geldstrafe in Höhe von zehn Prozent des Konzernumsatzes

- Reputationsrisiko: Im Wall Street Journal wurde über Nebenwirkungen bei Hunden nach der Verabreichung des wachstumsstarken Medikaments Librela berichtet. In einem zweiten Artikel wird auf den Umstand hingewiesen, dass die US Food and Drug Administration (FDA) einen Brief an Tierärzte geschickt hat, in dem sie explizit auf diese Nebenwirkungen von Librela hinweist. Derweilen hält die FDA das Tiermedikament für grundsätzlich sicher, empfiehlt Zoetis jedoch, die bereits bekannten Nebenwirkungen auf dem Librela-Etikett als „Erkenntnisse nach der Zulassung“ einzufügen. Nach Angaben von Zoetis beläuft sich das Verhältnis in puncto Häufigkeit von Nebenwirkungen auf 18 Vorfälle bei 10.000 Verabreichungen weltweit

- Regulatorik: Preisvorgaben vonseiten des Regulators sind in der Gesundheitsbranche keine Seltenheit. Generell sind regulatorische Änderungen im Genehmigungsprozess ein dauerhaftes Risiko für die Entwicklung neuer Produkte

- Geographische Präsenz: Die geographische Streuung der Assets und Ertragsströme birgt auf der Kehrseite ein höheres Risiko-Exposure und macht ein aktives Management dieser Risiken notwendig (z.B. Schwäche der Heimatwährung im Vergleich zum USD, politische Risiken in Anbetracht der drohenden Handelszölle der neuen US-Administration, Vorschriften und Regulierungen in den verschiedenen Ländern, in denen es tätig ist.)

- Wettbewerb: Der Markt für Tiergesundheit ist wettbewerbsintensiv. Zoetis steht im Wettbewerb mit anderen großen Pharmaunternehmen (Merck, Boehringer Ingelheim) und spezialisierten Tiergesundheitsunternehmen (Elanco Animal Health, IDEXX Laboratories). Das Produktportfolio von Zoetis ist ziemlich konzentriert, denn die fünf wichtigsten Produkte machen 37 Prozent des Gesamtumsatzes aus. Der potenzielle Verlust von Marktanteilen an Konkurrenten ist gegeben. Derzeit ist die Konkurrenz durch Generika-Unternehmen begrenzt. Im Gegensatz zur Humanmedizin gibt es keine großen Player, die sich auf die Herstellung von Generika im Bereich Tiergesundheit konzentrieren. Selbst nach dem Auslaufen des Patents gibt es immer noch eine ausreichende Loyalität gegenüber Markenartikeln.

- Patent-Rechtsstreite: Analog zur regulatorisch-bedingten Festlegung von Preisen sind die Patentklagen zwischen den Mitbewerbern innerhalb der Pharmabranche einzukalkulieren, bei negativem Ausgang der Klage auf Zoetis‘ Profitabilität drücken

- Kapitalintensives F&E: Die Aufwendungen für Forschung-&-Entwicklung sind im Vergleich zu herkömmlichen Pharmawerten deutlich geringer. Dennoch bedeutet ein allfälliger Stopp von klinischen Studien im Produktentwicklungsprozess von neuen Präparaten einen Wertminderungsaufwand für immaterielle Vermögenswerte („intangible assets“). Der Erfolg von Zoetis hängt stark von der kontinuierlichen Entwicklung neuer und innovativer Produkte ab.

Mein Kommentar: Der ursprüngliche Investment Case hatte eine in sich stimmige Architektur, wenngleich die Risiken, die sich seither tatsächlich materialisiert haben, nicht überwiegend jene waren, die der damalige Beitrag in den Vordergrund stellte. Die zentrale Beobachtung aus heutiger Sicht ist beinahe ironisch: Das mit Abstand schädlichste Risiko lag genau dort, wo die Analyse am zuversichtlichsten war.

Am deutlichsten zeigt sich das beim Wettbewerbs- und Patentrisiko. Die Konkurrenz durch Generika sei nur begrenzt, es gebe keine großen Generikahersteller in der Tiergesundheit und selbst nach Patentablauf bleibe eine ausreichende Markentreue erhalten. Genau diese Annahme wurde widerlegt. Im ersten Quartal 2026 verloren die Blockbuster Convenia und Cerenia durch Wettbewerb spürbar Marktanteile, begleitet von rückläufigen Librela-Umsätzen; bei der dermatologischen Kernfranchise Apoquel, deren US-Patentschutz im Laufe des Jahres 2026 ausläuft, kommt zum Generikadruck erstmals ein markengeschützter Großwettbewerber hinzu, während im Parasitizide-Geschäft das Medikament Simparica Trio durch neue Konkurrenz herausgefordert wird.

Das zweite materialisierte Risiko ist das Reputations- bzw. Sicherheitsrisiko rund um Librela, das der Case korrekt adressiert hatte. Es hat sich seither verschärft: Die Librela-Umsätze sind rückläufig. Im März 2026 reduzierte Zoetis die Jahresprognose, nachdem erneut Sicherheitsfragen zu dem Arthrose-Antikörper aufgekommen waren. Hier hat sich ein bereits erkanntes Risiko tatsächlich in negativer Geschäftswirkung niedergeschlagen, wobei Zoetis dieselbe Franchise zugleich produktseitig weiterentwickelt, etwa mit den dreimonatig wirkenden Nachfolgepräparaten Lenivia (Hund) und dem in Kanada und der EU zugelassenen Portela (Katze).

Das eigentlich folgenreichste Thema stand jedoch gar nicht auf der Risikoliste – es war im Gegenteil als Chance verbucht. Der Case führte den Megatrend der Vermenschlichung, die unverändert als hoch angenommene Ausgabebereitschaft der Tierhalter und den krisenfesten, weitgehend nicht-zyklischen Charakter des Geschäftsmodells unter den Stärken auf. Genau diese Prämisse hat die US-Leistbarkeitskrise teilweise gekippt: gestiegene Preissensitivität, weniger Tierarztbesuche und gedämpfte Nachfrage nach Premiumprodukten ließen das US-Heimtiergeschäft im Q1 2026 einbrechen. Das größte realisierte Risiko war also die Zyklizität der Nachfrage – ein Faktor, der 2025 als Selbstverständlichkeit auf der Habenseite stand und damit den eigentlichen blinden Fleck bildete.

Demgegenüber haben sich mehrere der explizit gelisteten Risiken bisher nicht in nennenswerter negativer Wirkung niedergeschlagen. Das EU-Kartellverfahren wegen mutmaßlichen Missbrauchs einer marktbeherrschenden Stellung befindet sich nach derzeitigem Stand weiterhin im Ermittlungsstadium; eine Strafe wurde nicht verhängt. Es bleibt ein latenter Überhang. Das geographische Risiko hat sich sogar ins Gegenteil verkehrt: Die internationale Diversifikation wirkte als Stoßdämpfer, weil das internationale Geschäft mit 10 Prozent organisch und das Nutztiergeschäft mit zweistelligen Wachstumsraten die US-Schwäche teilweise auffingen. Zoll- und Regulatorik-getriebene Themen bildeten einen Belastungshintergrund (u. a. eine fremdwährungsbedingt niedrigere Brutto-Marge), waren aber nicht maßgeblich; und das F&E-Risiko mit drohenden Abschreibungen hat sich nicht realisiert. Die Pipeline ist mit mindestens zwölf potenziellen Blockbustern intakt. Hinzugekommen ist allerdings ein Risiko, das die Liste 2025 nicht vorhersah: Nach dem Kurssturz wurden im Frühjahr 2026 Sammelklagen (Securities Class Actions) gegen Zoetis eingereicht.

Wie sind vor diesem Hintergrund die Chancen aus heutiger Sicht zu bewerten? Differenziert. Einige Stärken des ursprünglichen Cases haben sich bestätigt: Die Profitabilität blieb branchenführend, die Diversifikation hat ihren Wert als Puffer bewiesen und die Kapitalallokation lief weiter. Ergänzt wird diese Stärke des Unternehmens um substanzielle Pipeline-Schritte wie den geplanten Zukauf des Tier-Genomikgeschäfts von Neogen. Gleichzeitig stehen zwei tragende Chancen unter Druck: Der Burggraben aus Patenten und Preissetzungsmacht erodiert genau dort, wo er am wertvollsten war. Die Margenexpansion des letzten Jahrzehnts beruhte wesentlich auf eben dieser Preismacht, sodass ein strukturell komprimierter Premiumaufschlag das Margenprofil mittelfristig infrage stellt. Und der Megatrend gilt zwar säkular weiter (die alternde „COVID-Welpen"-Kohorte spricht langfristig sogar für mehr chronische, margenstarke Behandlungen), die kurzfristige Annahme einer ungebrochenen Ausgabebereitschaft ist jedoch klar zu relativieren.

Am stärksten verändert hat sich der Bewertungskontext – und damit die Kernfrage des Cases. Der Einstieg erfolgte im Februar 2025 zu 158 USD bei einem bereinigten KGV von rund 27, das ich als fair einordnete und das EV/EBITDA von 19,7 sogar als seltene Gelegenheit und nahezu idealen Einstiegszeitpunkt wahrgenommen habe. Aus heutiger Sicht – die Aktie notiert nach dem Q1-Sturz auf einem Fünfjahrestief, also etwa der Hälfte des Einstandskurses – hat sich diese gewagte Markt-Timing-These als deutlich verfrüht erwiesen: Die Bewertung war 2025 relativ zur eigenen Historie zwar günstig, aber nicht günstig genug, um eine fundamentale Verschlechterung des US-Heimtiergeschäfts abzufedern. Das ist die zentrale Lehre. Eine optisch faire Bewertung ist kein Schutz, wenn sich die zugrunde liegende Wachstumsannahme verschiebt.

Die aktuelle Bewertung der Zoetis Aktie

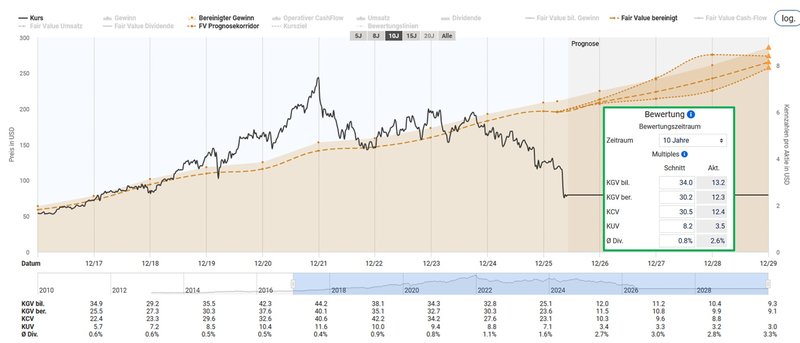

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 12,3 ist auf den ersten Blick eine signifikante Unterbewertung von Zoetis im Vergleich zu dem historischen Durchschnittswert von 30,2 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Zoetis (Quelle: Aktienfinder)

Da „pro-Aktie“-Kennzahlen durch Aktienrückkäufe verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde“ Bewertung signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von Zoetis sehen wir, dass ein EV/EBITDA von 10 im Kontext der letzten zehn Jahre eine äußerst günstige Kaufgelegenheit darstellt.

Enterprise Value zu EBITDA von Zoetis (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Zoetis auch bei diesem Multiple mit einem Wert von 18,9 für das EV/FCF-Ratio unter dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist es wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken – was bei Zoetis teilweise der Fall ist. Deshalb ist dieses Ergebnis mit Vorsicht zu interpretieren. Da ich mir den Gesamtkontext in diesem Investment Case genauer ansehe und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definiere, bildet sie einen komplementären Baustein im Rahmenwerk meines Analyseansatzes.

Enterprise Value zu Free Cashflow von Zoetis (Quelle: aktien.guide*)

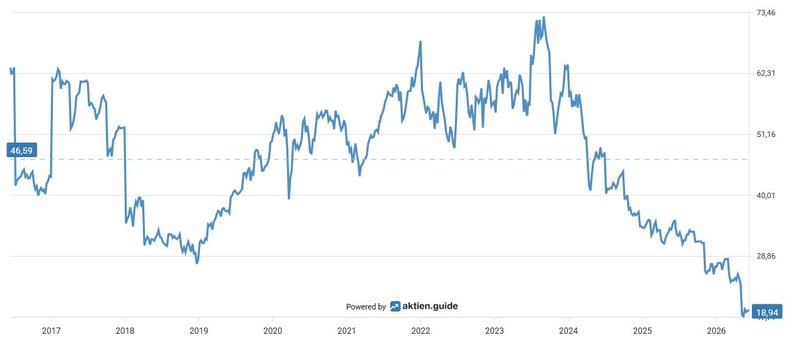

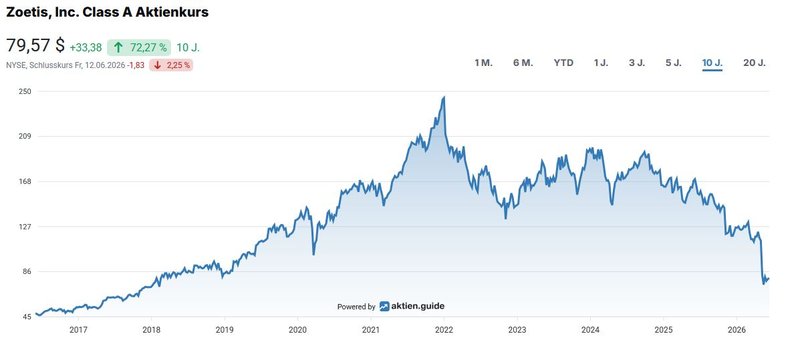

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 72,3 Prozent im Zehnjahresüberblick bzw. 5,6 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Zoetis (Quelle: aktien.guide*)

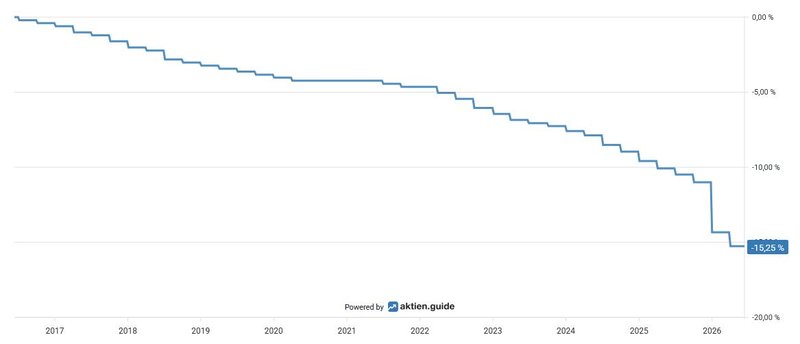

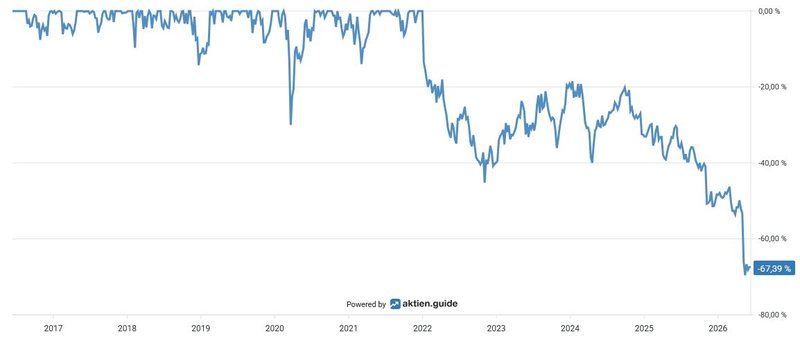

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 68 Prozent im Zuge der aktuellen Abwärtsbewegung.

Unterwasser-Chart von Zoetis (Quelle: aktien.guide*)

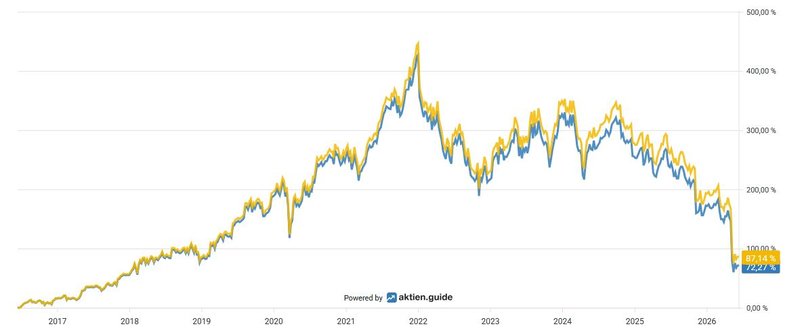

Im Zehnjahreszeitraum brachte ein Investment in Zoetis, gemessen am Total Return inklusive erhaltener Dividenden, eine Gesamtperformance von rund 87 Prozent für den Anleger:

Total Return von Zoetis (Quelle: aktien.guide*)

Die Dividendenqualität von Zoetis

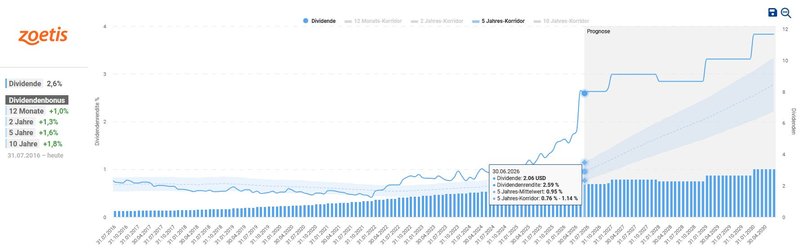

Bei der Betrachtung der Dividendenhistorie sticht ins Auge, dass Zoetis einen Track Record von 14 Jahren wachsender Dividenden ausweisen kann. Seit der erstmaligen Auszahlung im Jahr 2013 wurde die Dividende stets gesteigert.

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite massiv über dem Mittelwert des Fünfjahreskorridors liegt. In den letzten zehn Jahren gab es keinen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite für den Anleger erzielbar war.

Dividendenhistorie von Zoetis (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 79,57 USD errechnet sich eine Dividendenrendite von 2,66 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 20,1 Prozent p.a. bzw. 19,7 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Dezember 2025 die Dividende um 6 Prozent. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2025: +6 %

- 2024: +15,7 %

- 2023: +15,2 %

- 2022: +15,4 %

- 2021: +30 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,53 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflow der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 39,6 Prozent für das Payout-Ratio von Zoetis.

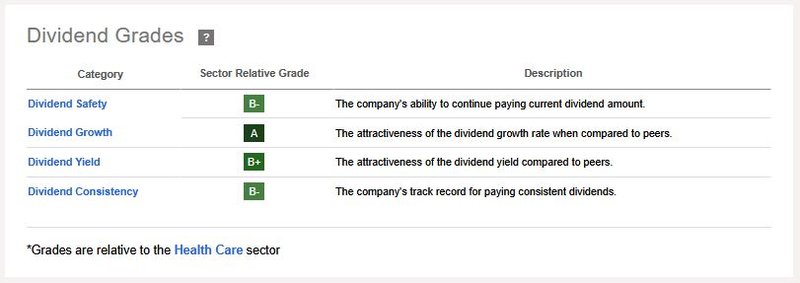

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Zoetis in den Kategorien Dividendenwachstum und -rendite sieht in Relation zu anderen Gesundheitsunternehmen sehr gut aus, wenngleich dieser Gesamtscore für meine Investmententscheidung keine Relevanz hat:

Dividend Scorecard von Zoetis (Quelle: Seeking Alpha*)

Fazit: Nachgekauft, Halten, geduldig Abwarten

Die Ausgangsfrage – zyklisch oder strukturell – lässt sich nach diesem Review nicht eindimensional beantworten. Die Wahrheit liegt dazwischen, mit der Leistbarkeitskrise als entscheidender, überwiegend zyklischer Variable, überlagert von einer realen strukturellen Komponente: dem Bröckeln der Preissetzungsmacht durch Patentklippen und neuen Wettbewerb. Marktführerschaft, Diversifikation, Profitabilität, ein hoher ROIC jenseits der 20 Prozent und über ein Jahrzehnt Dividendenwachstum bestehen fort – die Diversifikation erwies sich sogar als wirksamer Stoßdämpfer. Gekippt sind hingegen die bequemen Annahmen: der vermeintlich nicht-zyklische Charakter, die „ungebrochene" Ausgabebereitschaft der US-Konsumenten und die als beständig unterstellte Margenexpansion. Der eigentliche blinde Fleck war die Zyklizität der Heimtiernachfrage.

Auf der Bewertungsseite hat sich das Blatt gedreht. Mit einem bereinigten KGV von rund 12 gegenüber einem historischen Schnitt von gut 30, einem EV/EBITDA von 10 und einer Dividendenrendite von 2,7 Prozent notiert Zoetis auf einem Fünfjahrestief.

Meine Nachkäufe haben den durchschnittlichen Einstandskurs auf rund 124 USD gesenkt. Führt man sich die einzelnen Tranchen vor Augen, wird unmissverständlich klar: Den günstigsten Zeitpunkt habe ich bei Zoetis nicht erwischt – im Schnitt liegt mein Einstand deutlich über dem heutigen Kurs. Sei's drum. Es war meine vorerst letzte Tranche. Ich bin mit dem Aufstocken fertig, halte die Position und lasse das Unternehmen für mich arbeiten, während sich die zentrale Frage dieses Beitrags, zyklische Delle oder struktureller Bruch, über die kommenden Quartale beantwortet. Die Qualität des Unternehmens gibt mir dabei die nötige Geduld.

Status Echtgeld-Portfolio

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog abbilden. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums.

Hier findest du den Status per 16.6.2026 als Screenshot:

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Zoetis? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.