BlackRock – antizyklisches Aufstocken beim Asset Manager trotz Gegenwind?

Autor: The Dividend Post (Clemens)

30 Oktober 2023

Im Rahmen meines Nachkaufs nehme ich in diesem Beitrag die aktuelle Geschäftsentwicklung von BlackRock unter die Lupe. Zudem konzentriere ich mich auf die kritische Prüfung meiner ursprünglichen Investmentthesen aus dem Herbst 2022 sowie den Check für die damals analysierten Chancen und Risiken. Den Abschluss bilden ein Überblick zur momentanen Bewertung und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit den Peers State Street bzw. T. Rowe Price.

Eingedenk meiner vorherigen Beiträge über BlackRock erlaube ich mir zu den Aspekten „Unternehmensvorstellung“, „Geschäftsmodell“, „Unternehmensstrategie“, „Finanz-Lagebild“, „Management“ und „Dividendenqualität“ auf die folgenden Quellen zu verweisen:

BlackRock: antizyklisches Investieren in den weltweit größten Vermögensverwalter?

BlackRock auf der Dividend Post Watchlist

Vermögensverwalter BlackRock, State Street & T. Rowe Price mit Finanzrocker Daniel Korth analysiert

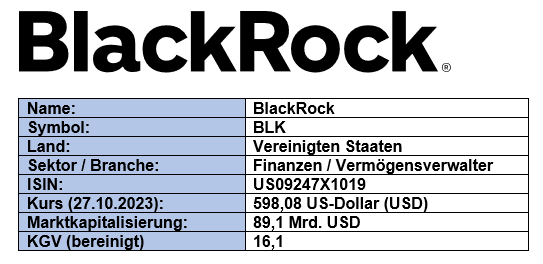

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

Im Rahmen der Präsentation des Geschäftshergangs für das abgelaufene dritte Quartal gab das Management einen verhalten positiv gehaltenen Ein- wie Ausblick in das Zahlenwerk:

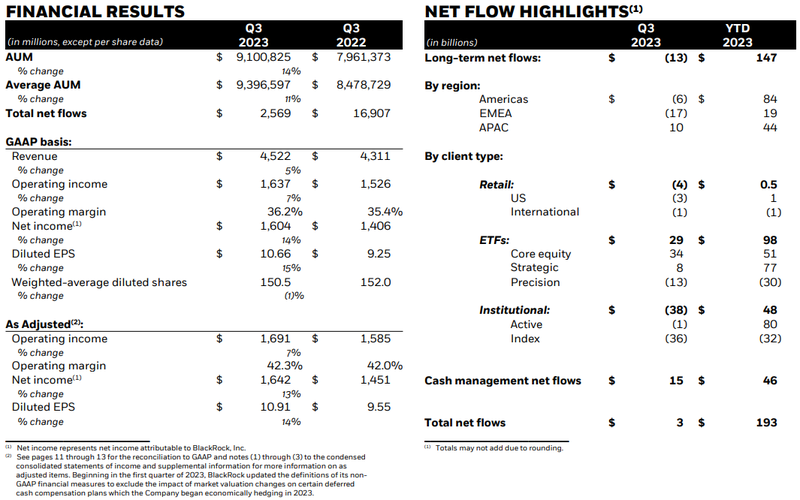

- Umsatz: im Vergleich zu Q3 2022 stieg der Umsatz um fünf Prozent auf 4,52 Mrd. USD, wobei sich vor allem die positive Entwicklung bei den Base Fees, die den Löwenanteil am Gesamtumsatz ausmachen, am deutlichsten im Ergebnis bemerkbar machten (siehe Grafik unten)

- Profitabilität: leichte Verbesserung der Operativen Marge auf 42,3 Prozent im Vergleich zur Vorjahresperiode (42 Prozent).

- Nettogewinn: Anstieg des Nettoeinkommens um knapp 13 Prozent auf 1,64 Mrd. USD im Vergleich mit dem Vorjahresquartal (1,45 Mrd. USD).

Umsatz und dessen Zusammensetzung im Q3 2023 (Quelle: Q3 2023 Earnings Supplement, S. 6)

- Assets under Management: im Vergleich zum Vorquartal ein Rückgang von 9,4 auf 9,1 Billionen USD aufgrund der negativen Kursentwicklungen an den Kapitalmärkten. Allerdings lag die Vergleichsbasis im Vorjahresquartal bei lediglich 8 B USD.

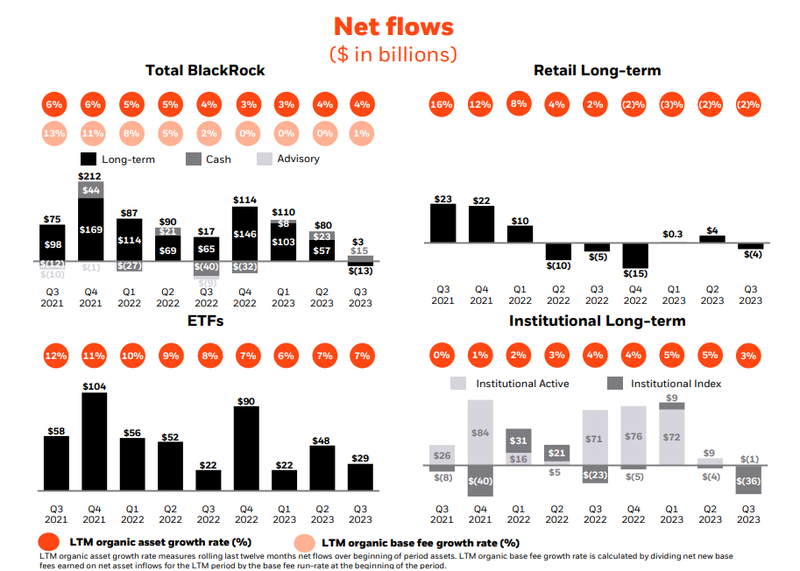

- Net Flow: die langfristigen Nettomittelzuflüsse beliefen sich auf 3 Mrd. USD und verringerten sich damit drastisch gegenüber den Zuflüssen in Höhe von 80 Mrd. USD im zweiten Quartal 2023, was im Wesentlichen auf die Nettoabflüsse von 49 Mrd. USD aus institutionellen Index-basierten Aktienstrategien mit niedrigeren Gebühren zurückzuführen ist. Allein den Geldabzug im Ausmaß von 19 Mrd. USD sind einem einzelnen internationalen Kunden zuzuordnen. Die ETFs verzeichneten Nettozuflüsse von 29 Mrd. USD gegenüber 48 Mrd. USD im Vorquartal. Die Geldmarktfonds scheinen wieder eine Alternative sein, um Cash zu attraktiven Zinsen zu parken. Diese Dynamik verringert den kurzfristigen Anreiz, Portfolioänderungen vorzunehmen, was den vorliegenden Zahlen nach zu einem vorübergehend langsameren Zufluss von Kundengeldern führt. Das Ausmaß zeigt sich an den fast 7 Billionen USD an Geldmarktfonds, die an Volumen branchenweit verwaltet werden.

Entwicklung des Netto-Zuflusses im Q3 2023 (Quelle: Q3 2023 Earnings Supplement, S. 2)

Überblick zum Ergebnis Q3 2023 (Quelle: Q3 2023 Earnings)

Review der Investmentthesen für meine Entscheidung in BlackRock zu investieren

In diesem Kapitel hinterfrage ich die einzelnen Investmentthesen aus dem Beitrag im Herbst 2022 bzw. ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Marktposition und Produkt: BlackRock hat sich mit der Übernahme von iShares als Marktführer im Bereich Exchange Traded Funds (ETF) hervorragend positioniert und behauptet souverän die weltweite Marktführerschaft in der Vermögensverwaltung gemessen an den Assets under Management.

✅ Check: die Vorreiterrolle BlackRocks im ETF-Markt konnte gegenüber Vanguard behauptet werden. Auf der Produktseite erfreuen sich die Anleihe-ETFs (iBonds) vermehrter Beliebtheit.

- Innovationspotenzial: das Unternehmen gestaltet als Vorreiter die technologische Weiterentwicklung des Geschäftsmodells mit. Das Ausrollen der Aladdin-Plattform im Bereich Risikomanagement/Vermögensverwaltung fördert den Lock-in-Effekt nach erfolgreicher Implementierung bei den Kunden.

✅ Check: die Umsätze im Segment „Technology Services“, dem u.a. die Aladdin-Plattform zuzurechnen ist, wuchsen im Q3 2023 im Jahresvergleich um 10 Prozent bzw. um 20 Prozent. Auch die Beteiligung am auf Datenanalyse spezialisierten Startup Databricks dürfte zufriedenstellen. In einer letzten Funding-Runde wurde Databricks mit einem Wert von ca. 43 Mrd. USD bewertet.

- Diversifikation: BlackRock bietet auf globaler Ebene ein breites Produktangebot in allen Kundensegmenten (Institutionelle, Privat-Anleger) an, ohne dabei eine spezifische Investmentstrategie dediziert auszuklammern.

✅ Check: Uneingeschränkt intakt.

- Zukunftsperspektive: der anhaltende Trend zum passiven Investieren über das Finanzvehikel ETF kommt BlackRock zupass. Durch die strategische Ausrichtung des Produktangebots mit dem Ausbau von „nachhaltigen“, ESG-konformen Investmentprodukten spricht BlackRock zielgruppenspezifische Kundenbedürfnisse auf der Nachfrageseite aktiv an.

✅ Check: BlackRock erwirtschaftet den Großteil seiner Einnahmen aus Verwaltungsgebühren. Jene institutionellen Anleger, die mit der ESG-Politik und recht rigiden Haltung des Unternehmens unter CEO Larry Fink nicht einverstanden sind, könnten das Wachstumspotenzial von BlackRock negativ beeinflussen, indem sie ihr Geld abziehen – selbst wenn dieses nicht direkt in die ESG-konformen Fonds von BlackRock investiert sind. Dieser Unmut mancher Kunden hängt u.a. mit der bekannten Abstimmungspolitik des Unternehmens bei Hauptversammlungen zusammen. Diese Entwicklung gilt es weiterhin zu beobachten.

- Solide Finanzen: konstant wachsende Umsätze und Gewinne bei gleichzeitig niedriger Verschuldung verschaffen BlackRock eine komfortable Situation. S&P bewertet diesen Umstand bilanzieller Natur mit dem Investmentgrade AA- äußerst positiv.

✅ Check: Uneingeschränkt intakt.

Wettbewerbssituation – Fundamentaler Vergleich

In der Charakteristik der Geschäftsmodelle von Vermögensverwaltern unterscheiden sich diese in einigen spezifischen Aspekten wie dem Erlösmodell, den adressierten Kundengruppen oder dem dafür passenden Produktangebot.

Obwohl sich auf den ersten Blick solch ein Vergleich unterschiedlicher Vermögensverwalter förmlich aufdrängt, sollte im Detail die nötige Differenzierung entlang der branchentypischen Wertschöpfungskette nicht fehlen. Exemplarisch sind die sich aus den regulatorischen Anforderungen an eine Bankbilanz ergebenden Besonderheiten im Falle von State Street zu berücksichtigen.

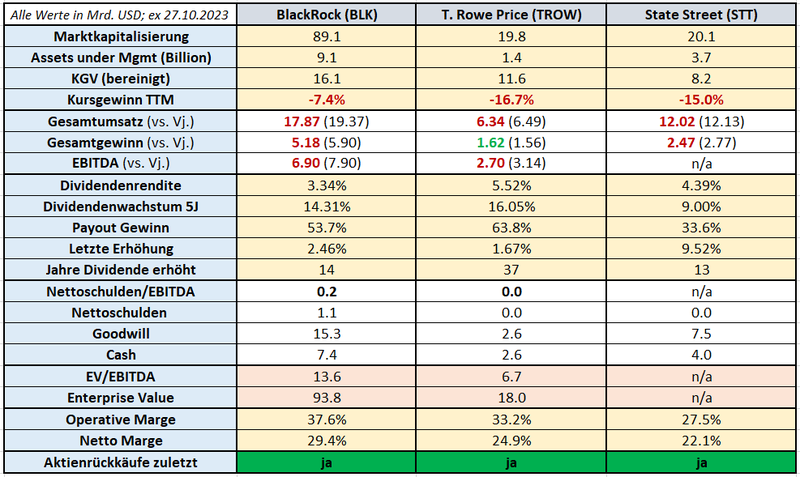

Wie gehabt dient diese Peer-Group im ersten Schritt primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen. Bestenfalls sollten diese liquiden Mittel – basierend auf den vorliegenden Informationen – entsprechend nutzbringend eingesetzt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten von BlackRock, State Street und T. Rowe Price. Betrachtet man die „nackten Zahlen“, ergibt sich die folgende Gegenüberstellung :

Wettbewerbsvergleich von BlackRock mit T. Rowe Price und State Street (Quelle: Eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Einschränkungen beim Vergleich mit State Street ergeben sich aus den Besonderheiten der Bankbilanz

- Alle Werte sind in USD angeführt

Chancen und Risiken von BlackRock

Wie im ersten Beitrag über BlackRock dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die aufgezeigten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Marktführerschaft: starke Positionierung als Marktführer im ETF-Bereich und damit der Partizipation am langfristigen Trend zum passiven Investieren

- Kunden-Diversifikation: breit gestreut auf globaler Ebene in allen Kundensegmenten (Retail, institutionelle Anleger)

- Produktfokus: Strategische Verankerung von ESG-konformen Investmentprodukten

- Technologie: Lock-in-Effekt nach Implementierung der Plattformlösung dank der erarbeiteten Pionierrolle im datenverarbeitenden Risiko-management/ Vermögensverwaltung

- Management: Vernetzung des BlackRock-Managements jenseits des Finanzsektors (insbesondere CEO Larry Fink)

- Bilanzqualität: solide Bilanz und geringer Verschuldungsgrad bei moderater Wachstumsdynamik im Umsatz und Gewinn

- M&A Erfolgsbilanz: Track-Record von strategischen Zukäufen in der Vergangenheit (iShares, eFront) wie Expansion. BlackRock ist der erste staatlich zugelassene ausländische Asset Manager in China

Risiken:

- Markt-Zyklik: wo Upside ist, besteht auch das Risiko einer Downside. Denn mit sinkenden Aktienkursen an der Börse verringert sich das verwaltete Vermögen (Assets under Management), die als Basis für die vereinnahmten Gebühren herangezogen wird

- Wettbewerb: Preisdruck im ETF-Segment kann Druck auf die Margen (Profitabilität) verursachen

- Reputation: BlackRock steht des Öfteren als die „graue Eminenz des Kapitalmarktes“ aufgrund des weitreichenden Beteiligungsnetzwerkes und der von der Öffentlichkeit zugeschriebenen Einflussmacht im medialen Fokus. Potenzielle Greenwashing-Skandale sind wie im Falle des DWS-Skandals nicht auszuschließen

- Regulatorik: die Risiken reichen von Anpassung von Anlageprodukten bzw. deren Informationsbeilagen, potenzielle Einführung einer Finanztransaktionssteuer bis zu Änderungen hinsichtlich der (Eigen-)Kapitalanforderungen für Asset Manager

- Kostenbasis: steigende Personalkosten für das Rekrutieren von Talenten (v.a. im MINT-Bereich)

- Geopolitik: politische Risiken können direkte Auswirkungen auf das Produktangebot haben (aktuell: Russlands Angriffskrieg in der Ukraine und die Liquidation des ERUS-ETF)

Mein Kommentar: kurz zusammengefasst sind alle Chancen und Risiken nach wie vor valide. Einzig die Opportunität im ESG-Produktsegment sehe ich heute nicht mehr uneingeschränkt positiv, da einzelne institutionelle Investoren wie die Finanzadministration des US-amerikanischen Bundesstaates Florida ihr Geld von BlackRock abziehen. In den USA firmiert diese Debatte als „backlash against ESG investing“ nicht nur in den Foren auf Seeking Alpha*…

Aktuelle Bewertung und Performance der BlackRock Aktie

Auf die Frage, ob die Aktie des Asset Managers gerade günstig bewertet erscheint oder von einem Kauf doch lieber Abstand genommen werden sollte, möchte ich zum Abschluss dieses Beitrags kurz eingehen.

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 16,1 ist eine Unterbewertung von BlackRock im Vergleich mit dem historischen Durchschnittswert von 17,9 für die letzten zehn Jahre festzuhalten.

Fairer Wert von BlackRock (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von BlackRock gab es jedenfalls in der jüngeren Vergangenheit günstigere Bewertungen als das aktuelle Ergebnis von 14,2:

Enterprise Value zu EBITDA von BlackRock (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von BlackRock mit einem Wert von 26,2 für das EV/FCF-Ratio leicht über dem Niveau der letzten sechs Jahre bewertet ist:

Enterprise Value zu Free Cashflow von BlackRock (Quelle: aktien.guide*)

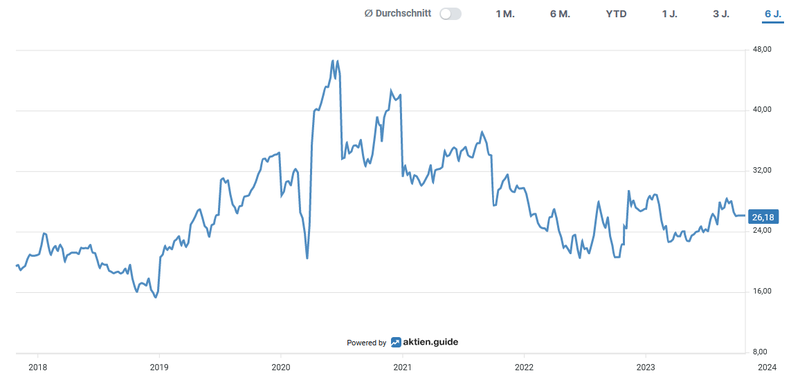

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 53,1 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von BlackRock (Quelle: aktien.guide*)

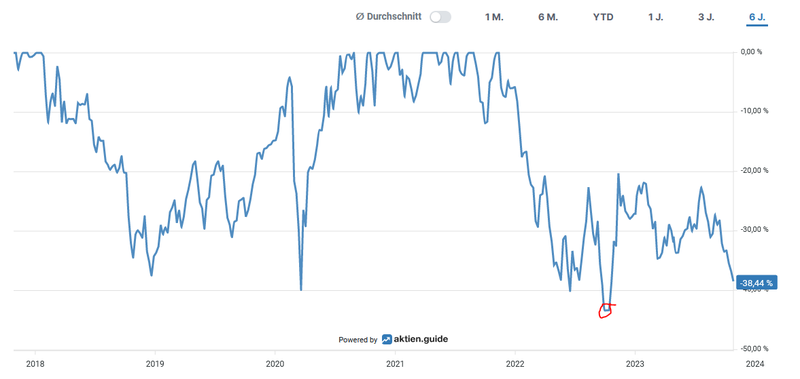

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 43,3 Prozent im Oktober 2022.

Unterwasser-Chart von BlackRock (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in BlackRock gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 153,7 Prozent:

Total Return von BlackRock (Quelle: Seeking Alpha*)

Fazit: die Nachkäufe für das Echtgeld-Portfolio im Oktober

Obwohl ich bei BlackRock die letzten Quartalszahlen nicht abwartete, wirkten sich diese im Vergleich zu meinem Nachkaufkurs vor rund zwei Wochen kaum auf den Kurs aus. Denn am 3.10. investierte ich in zwei Aktien zum Kurs von 623,87 US-Dollar in den weltweit größten, börsengelisteten Vermögensverwalter. Das entspricht in etwa dem Kursniveau vom 13.10., als das jüngste Zahlenwerk zum Auftakt der letzten Berichtssaison im Jahr 2023 bekanntgegeben wurde.

Dem Versorgersektor erging es im Kalenderjahr 2023 bisher überhaupt nicht gut. Selbst die großen Dickschiffe der Branche wie eine NextEra Energy, die mir ohnehin seit Jahren recht sportlich bewertet erscheint, mussten ordentlich Federn lassen. In diesem Jahr noch überlege ich mir ein zweites Unternehmen aus diesem Sektor ins Depot aufzunehmen. Zunächst stockte ich am 13.10. den Bestand um 25 Aktien zum Kurs von 23,20 US-Dollar beim kanadischen Versorger aus dem Hause Brookfield auf.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für Deinen Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu BlackRock und Brookfield Renewable? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Das ist ja ein Zufall, ich habe am 03.10. auch nachgekauft, allerdings zu knapp 625 Dollar.

Hallo Benjamin,

das scheint sich aus jetziger Kurzfrist-Perspektive schon mal bezahlt gemacht zu haben. Möge es insbesondere langfristig dabei bleiben!

LG

Clemens