Diageo – Bringt der neue CEO „Drastic Dave“ den Turnaround?

Autor: The Dividend Post (Clemens)

26 Januar 2026

Somit ist es ein guter Zeitpunkt für einen Review-Bericht. In diesem Format reflektiere ich meine Bestandspositionen im Echtgeld-Portfolio und mache mir Gedanken darüber, was ich aus dem Investment bisher gelernt habe, was sich potenziell geändert hat und ob es im spezifischen Sektor Neues gibt.

Daher nutze ich diese Gelegenheit, mir im Rahmen des jüngsten Nachkaufs die Entwicklung von Diageo genauer anzuschauen. Zudem werden die ursprünglichen Investmentthesen aus dem Sommer 2023 einer kritischen Prüfung unterzogen. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick zur momentanen Bewertung des Unternehmens und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit den Peers Brown-Forman und Pernod Ricard.

Zu den Aspekten „Unternehmenshistorie“, „Geschäftsmodell“ und „Unternehmensstrategie“ erlaube ich mir auf den ursprünglichen Investment Case zu verweisen:

>Hier geht’s zum Diageo Investment Case aus 2023<

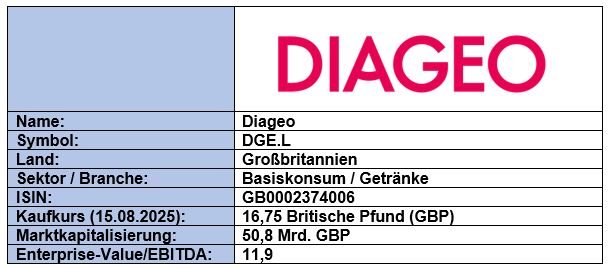

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

Diageo hat sich seit dem Kauf im August 2023 schlichtweg enttäuschend entwickelt. Bezogen auf den Erstkauf drückt sich dieser Umstand in der Gesamtrendite (Total Return) mit einem deutlichen Minus von 43,1 Prozent in der Heimatwährung Britischer Pfund aus – bisherige Nachkäufe sind hierbei unberücksichtigt.

Total Return von Diageo (Quelle: Aktienfinder)

Die Geschäftsentwicklung in den letzten beiden Jahren sorgte bei Aktionären für Misstrauen. Das zeigt sich besonders markant am Beispiel eines institutionellen Investors. So verwaltet der britische Investor Terry Smith unter seinem Investmentfonds Fundsmith über 20 Milliarden US-Dollar. Smith hat Anfang 2025 den Finger auf die Wunden von Diageo gelegt und damit eine Führungsdebatte mit späteren personellen Konsequenzen eingeleitet. Sein Investmentfonds veräußerte die komplette Diageo-Position, da er vor allem wachsende Zweifel an der Managementqualität, mangelnde Transparenz und strukturelle Risiken für das Geschäftsmodell sah. In seinem Aktionärsbrief erläutert Smith, dass sich Diageo unter dem Management von CEO Debra Crew nicht verbessert habe. Hinzu kam für Smith die Einschätzung, dass GLP‑1‑Gewichtsverlustmedikamente wie beispielsweise Ozempic einen langfristigen Gegenwind für den Alkoholkonsum darstellen könnten.

Die Entscheidung eines so prominenten Langfristinvestors wirkte reputationsseitig wie ein Misstrauensvotum gegen das Management von Diageo und verstärkte den bereits bestehenden Druck vonseiten der Investoren, die Wachstumsziele, die Governance und die Kapitalallokation zu überdenken. Kurzfristig trug der Ausstieg zu einer Verschlechterung der Marktstimmung rund um die Diageo Aktie bei und der Kursrückgang der letzten Jahre verschärfte sich weiter.

Nach dem plötzlichen Tod des früheren CEO Ivan Menezes im Juni 2023 stand Debra Crew früher als geplant als Nachfolgerin an der Spitze des britischen Konzerns. In ihrer knapp zweijährigen „Ära“ kam es zu Gewinnwarnungen, zur Aufgabe von Wachstumszielen und zu einem Kursrückgang von rund 60 Prozent ausgehend vom Allzeithoch. Unter Crew wurden Schlüsselpositionen im Management – etwa die Leitung für Nordamerika – neu besetzt, ohne dass sich die Performance des für Diageo zentralen US-Geschäfts erkennbar stabilisierte. Nordamerika, traditionell eine Cashcow für Diageo, entwickelte sich zum performanceschwachen Segment, was an Defiziten bei Marktbearbeitung, Pricing-Strategie und operativer Steuerung lag. Letztlich verspielte die US-Amerikanerin ihren Vertrauenskredit bei den Aktionären.

Die Konsequenz war die abrupte Trennung von Debra Crew „im gegenseitigen Einvernehmen“ und die sofortige Ernennung des Finanzvorstands Nik Jhangiani zum Interim‑CEO. In dem vom Board angestoßenen globalen Suchprozess nach einem permanenten CEO fiel die Wahl auf einen in Großbritannien bekannten Geschäftsmann. Die externe Besetzung mit Sir Dave Lewis, der zum 1. Januar seinen Posten antrat, zeigt, dass der Aufsichtsrat bewusst auf Turnaround- und Branchenexpertise setzt.

Der neue CEO von Diageo Sir Dave Lewis (Quelle: Offizielle Website)

Sir Dave Lewis gilt als profilierter Sanierer und Markenstratege, der eine Karriere überwiegend im Konsumgütersektor vorzuweisen hat. Er verbrachte fast drei Jahrzehnte bei Unilever, wo er unter anderem das globale Geschäft für Körperpflege leitete und maßgeblich am Aufbau großer Markenportfolios beteiligt war. Im Jahr 2014 wechselte er als CEO zu Tesco. Dort übernahm der passionierte Marathonläufer den britischen Einzelhändler in einer tiefen Krise mit Bilanzskandalen, Margenverfall und Vertrauensverlust am Kapitalmarkt. Seinen Spitznamen „Drastic Dave“ erhielt Lewis genau aus dieser Tesco-Zeit. Er war bereit, unpopuläre, aber klare Entscheidungen zu treffen, wie etwa Filialschließungen, Arbeitsplatzabbau, rigorose Kostensenkungsprogramme und das Abstoßen nicht‑strategischer Aktivitäten. All diese Initiativen folgten dem strategischen Ziel, das Geschäftsmodell wieder profitabel und finanziell robust zu machen. Anstatt kosmetische Maßnahmen zu ergreifen, ging er strukturelle Probleme frontal an, vereinfachte das Sortiment, schärfte die Preispolitik und stellte Kapitalallokation und Cashflow-Generierung ins Zentrum. Damit positionierte er sich in der Öffentlichkeit und in den Medien als Manager mit hoher Durchsetzungskraft und „drastischem“ Sanierungsstil.

Diageo ist für sein ausbalanciertes Portfolio an Marken bekannt, welches gerne als Trumpf im Vergleich zur Konkurrenz erwähnt wird. Insgesamt 13 Marken kommen auf einen Umsatz von mehr als einer Milliarde USD. Dennoch befindet sich der britische Konzern in einer Phase aktiver Portfolio-Bereinigung, die deutlich über das frühere „Feintuning“ hinausgeht. Ziel ist es, Kapital aus wenig wachstumsstarken oder margenschwachen Marken und Beteiligungen freizusetzen und sich von „Non-Core“-Beteiligungen mittelfristig zu trennen.

Konkret hat Diageo eine Reihe von kleineren, meist niedrigpreisigen oder regionalen Marken verkauft, etwa die Likörmarken Sheridan’s und Safari, die in der internen Portfolio-Logik klar hinter globalen Marken wie Baileys zurückstehen, sowie verschiedene Rum-Labels, um das Portfolio auf Premium‑ und „premium-plus“-Marken zu fokussieren.

Restrukturierung des Portfolios von Diageo (Quelle: Cagny 2025 Presentation)

Bereits in der Vergangenheit wurden in den USA zahlreiche „Lower-End“-Spirits an Sazerac veräußert, um sich stärker auf höherwertige Marken mit besseren Wachstumsaussichten und Margen zu konzentrieren. Diese Schritte werden von einem laufenden Programm begleitet, das das Markenportfolio quartalsweise überprüft und schwache, nicht‑strategische Brands für mögliche Desinvestitionen identifiziert. Vor diesem Hintergrund wirkt der Rückzug von Diageo aus dem Startup-Programm „Distill Ventures“ und damit assoziierten Joint Ventures, die nicht mehr als strategisch gelten, konsistent.

Im Biersegment hat Diageo in Afrika mehrere Brauereibeteiligungen verkauft oder in ein Asset‑Light‑Modell überführt, indem Brauereien an lokale Partner gingen, während Markenrechte und Distribution bei Diageo blieben. Eine kolportierte Abspaltung von Guinness scheint vorerst vom Tisch zu sein. 2025 kam zudem der Verkauf der italienischen Diageo-Tochter hinzu, was als Start einer größeren Welle von Strukturmaßnahmen gewertet wird. Der Konzern rationalisiert auch seine Betriebsabläufe in Nordamerika, wie die jüngste umstrittene Ankündigung zeigt, die Whiskyproduktion aus Kanada abzuziehen, um die Kostenstruktur und Kapazitätsauslastung in Nordamerika zu optimieren. United Spirits, die indische Tochtergesellschaft von Diageo, bestätigte zuletzt, dass sie ihre Beteiligung am Cricket-Team Royal Challengers Bangalore überprüft, dessen Wert Medienberichten zufolge bis zu 2 Milliarden USD beträgt.

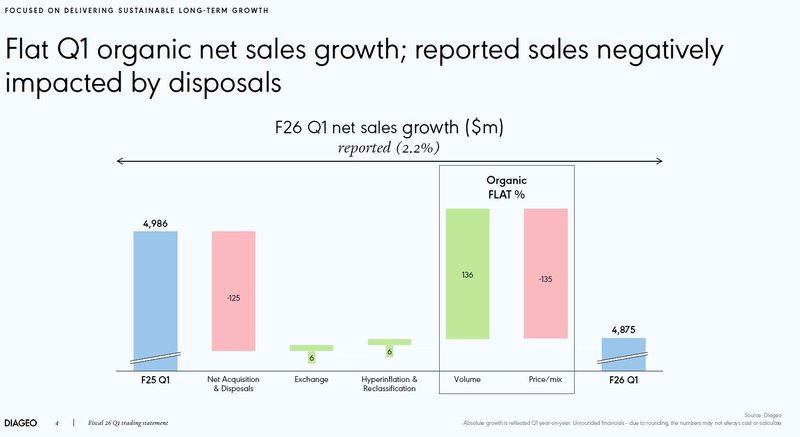

Der Spirituosenmarkt befindet sich derzeit weiter in einer schwierigen Phase. Der Marktführer Diageo kann sich diesem Negativtrend keineswegs entziehen. Nach den Boomjahren bis 2022 folgte ein heftiger Kater. Der Umsatz von Diageo sank im ersten Quartal 2026 um 2,2 Prozent auf 4,9 Mrd. USD. Das Ergebnis erklärt das Unternehmen mit einer Mischung aus umsatzbelasteten Veräußerungen nicht-strategischer Assets, einem organischen Volumenwachstum von rund 3 Prozent bei gleichzeitig schwacher Preisentwicklung.

Die Umsatzentwicklung in Q1 2026 (Quelle: Q1 Trading Statement Fiscal 2026)

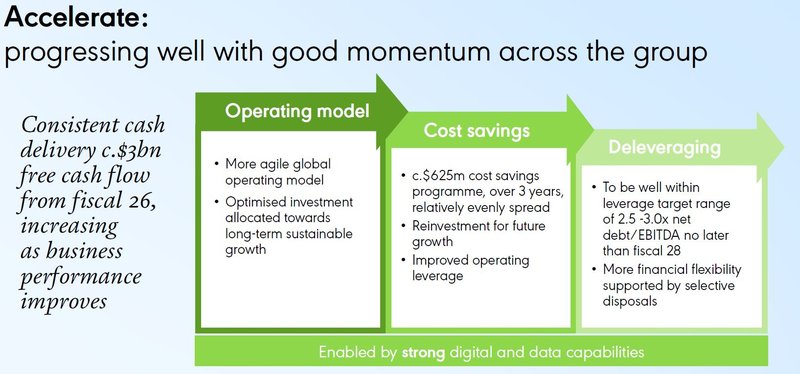

Die Prognose für das laufende Geschäftsjahr hat das Management leicht nach unten korrigiert, obwohl das Ziel für den Free Cashflow bestätigt wurde. Es wird nun jedoch mit einem stagnierenden bis leicht rückläufigen Umsatz gerechnet, mit Rückgängen im ersten Halbjahr und einer Erholung im zweiten Halbjahr. Belastet wird das Ergebnis durch die Schwäche in China und ein schwächeres US‑Konsumumfeld als ursprünglich erwartet. Gleichzeitig bestätigt das Management das Ziel eines leichten organischen Gewinnwachstums im niedrigen bis mittleren einstelligen Prozentbereich sowie die geplanten Kosteneinsparungen, gestützt durch das laufende Effizienzprogramm „Accelerate“.

Das Kosteneinsparungsprogramm „Accelerate“ von Diageo (Quelle: Q1 Trading Statement Fiscal 2026)

Mit dieser Initiative strebt Diageo erhebliche Einsparungen durch die Optimierung seiner Lieferkette - von der Herstellung bis zur Logistik - an. Der britische Konzern kündigte Einsparungen in Höhe von 500 Mio. USD für die nächsten drei Jahre an, die das Management inzwischen sogar auf 625 Mio. USD nach oben geschraubt hat. Laut Diageo wird dies ab dem nächsten Jahr einen Free Cashflow von 3 Mrd. USD ermöglichen und die Verschuldung des Unternehmens – gemessen am Verhältnis Nettoschulden zu EBITDA – bis spätestens zum Geschäftsjahr 2028 auf einen Wert zwischen 2,5 und 3 senken.

Review der Investmentthesen für meine Entscheidung in Diageo zu investieren

In diesem Kapitel hinterfrage ich die ursprünglichen Investmentthesen und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Produktqualität und Markenstärke: Diageo genießt im adressierten Endkundenmarkt eine hervorragende Reputation als qualitätsbewusster Hersteller von alkoholischen Getränken. Die starken Kernmarken sorgen für eine hohe Kundenloyalität, die im gegenwärtigen Umfeld hoher Inflation einen gewissen Spielraum bei der Festlegung der Produktpreise zulässt

❓ Check: Die Investmentthese zur Produktqualität und Markenstärke von Diageo hält aus heutiger Perspektive größtenteils stand, da das Unternehmen weiterhin eine starke Reputation als Premium-Spirituosen-Hersteller pflegt und Kernmarken wie Johnnie Walker, Guinness, Don Julio und Tanqueray hohe Kundenloyalität aufweisen. Dennoch ist der Pricing-Spielraum durch anhaltende Inflation und Trade-down-Trends, also den Wechsel von Konsumenten von teureren Marken oder höherwertigen Produkten zu günstigeren Alternativen, eingeschränkt.

- Globale Diversifikation: Im Zentrum des Geschäftsmodells diversifiziert sich der britische Konsumgüterkonzern entlang unterschiedlicher Produktsparten, vieler verschiedener Abnehmer und globaler Absatzmärkte, die existenzgefährdete Abhängigkeiten oder Konzentrationsrisiken eingrenzen

✅ Check: Uneingeschränkt intakt und schützt das Geschäftsmodell vor existenzgefährdenden Konzentrationsrisiken, da das Unternehmen über ein breites Portfolio verteilt ist und keine einzelne Sparte oder ein Markt mehr als 40 Prozent der Umsätze ausmacht.

- Markteintrittsbarrieren: Das weit verzweigte Netzwerk an Produktionsstandorten sowie eine auf den internationalen Markt ausgerichtete, funktionierende Logistik sind das Fundament für ein profitables Geschäftsmodell mit nachhaltiger Ertragsstruktur. Zum Teil sind manche Produktsegmente aufgrund herkunftstypischer Bezeichnungen vor neuer Konkurrenz durch eine gesetzlich verordnete Limitierung auf bestimmte Regionen geschützt

✅ Check: Uneingeschränkt intakt und untermauert das profitable Geschäftsmodell, da das globale Netzwerk von über 100 Produktionsstandorten sowie die optimierte Logistik im Vergleich zum Mitbewerb Skalenvorteile und Kosteneffizienz sichern.

- Strategischer Fokus: Die Fokussierung auf kontinuierlich wachsende Absatzmärkte in Schwellenländern, ein reichhaltiges Portfolio an unterschiedlichen Premium-Marken sowie ein klar definiertes Zielgruppenspektrum charakterisieren die Geschäftsstrategie von Diageo

❓ Check: Die Investmentthese zum strategischen Fokus von Diageo hält teilweise stand. Der Konzern setzt weiterhin auf wachstumsstarke Schwellenländer wie in Indien und Afrika, allerdings verlangt das vorherrschende Marktumfeld eine breitere Segmentabdeckung jenseits reiner Premiumisierung. Seit längerem bemängeln Fachhändler und die loyale „Genießer-Community“, dass Diageo mit der Produktion teurer Marken am Markt vorbeiproduziere und die Qualität im Vergleich zum Preis abnehme. Es wird berichtet, dass der Konzern mehr auf Margen und Preissteigerungen setze als auf echte Produktverbesserungen, was insbesondere in der deutschen Whisky-Community für Unmut sorgt. Die Kritik adressiert auch, dass sich Diageo zu sehr auf „Super Premium“-Segmente fokussiert, während das mittlere Preissegment vernachlässigt werde. Interims-CEO Nik Jhangiani räumte ein, dass diese Strategie der einseitigen Aufwertung im Preis ein Fehler gewesen sei und zu einem deutlichen Umsatzrückgang bei Single-Malts in Nordeuropa führte.

- Basiskonsum: Diageo operiert in einem – gemeinhin als defensiver Sektor eingestuften – nicht-zyklischen Geschäftsmodell, dadurch herrscht eine gewisse Stabilität bei Gewinnen und Cashflows

❓ Check: Bei dieser allgemeinen Einordnung von Alkohol als nicht-zyklische Branche bin ich heute skeptischer. Die Zyklik drückte sich zuletzt in einer Gewinnschwäche durch USA-/China-Druck, steigender Beliebtheit von Low-/No-Alc-Produkten, GLP-1-Medikamenten (z. B. Ozempic) und Gen-Z-Abkehr vom Alkohol reduzieren Volumina, was die „gewisse Stabilität“ relativiert.

- M&A Erfolgsbilanz: Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell sammelte Diageo in den letzten Jahrzehnten hinreichend Erfahrung. Diese Konzentration auf anorganisches Wachstum ist Teil der Geschäftsstrategie

✅ Check: Uneingeschränkt intakt. Frühere Übernahmen wie Casamigos leiden momentan unter Volumenschwäche. Der stärkere Fokus auf Desinvestitionen signalisiert defensive Anpassung statt purem Akquisitionsdrang, was die These als strategisch weiterentwickelt, aber nicht fundamental gebrochen erscheinen lässt. Insgesamt bestätigt die Erfolgsbilanz Diageos Kompetenz, bleibt aber zukünftig auf komplementäre Akquisitionen in „Ready-to-Drink“/Non-Alc fokussiert.

- Shareholder (Total) Return: Die Firmenpolitik ist durch stets gesteigerten Dividenden und opportunistischen Aktienrückkäufen auf den Aktionär ausgerichtet. Die Kursperformance mit durchschnittlich 6,5 Prozent p.a. war moderat in den letzten zehn Jahren

❓ Check: 37 Jahre lang hatte Diageo die Dividende kontinuierlich angehoben. 2025 beließ das Management die Dividende auf einem konstanten Niveau. Damit büßte der britische Spirituosenkonzern seinen Status als einer der wenigen europäischen Dividendenaristokraten ein. Mit einer Ausschüttungsquote von 85 Prozent scheint die Dividende von Diageo vorerst sicher, da sie durch den Free Cashflow gedeckt ist. Sie könnte jedoch mittelfristig in Frage gestellt werden, wenn die Geschäftsdynamik auf Dauer weiterhin negativ bleibt. Aufgrund des priorisierten Schuldenabbaus bleibt aktuell kein Spielraum für Aktienrückkäufe.

Die Wettbewerbssituation – Fundamentaler Vergleich

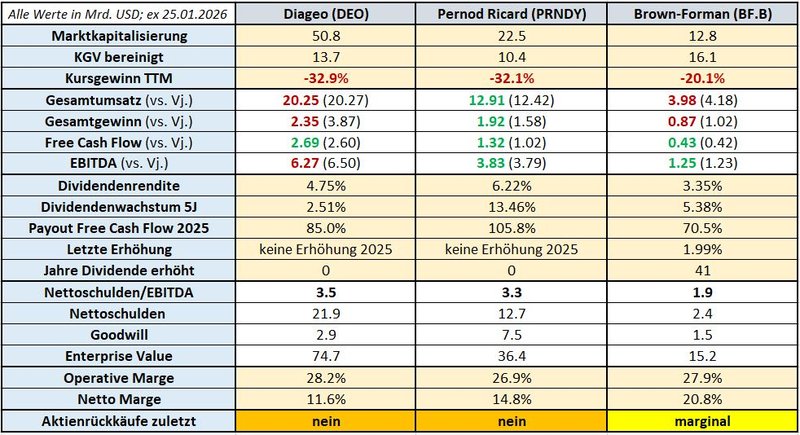

Die Charakteristik des Geschäftsmodells von Spirituosenherstellern wie Diageo macht den Vergleich mit der börsennotierten Konkurrenz ohne große Einschränkungen möglich. Allfällige differenzierende Faktoren wie beispielsweise der Grad der Internationalisierung, die Gewichtung der einzelnen Absatzsegmente oder Besonderheiten im Produktangebot sind gesondert in einer Detailanalyse zu bewerten.

In einem ersten Vergleich entschied ich mich für die beiden Mitbewerber Pernod Ricard und Brown-Forman als adäquate Orientierungsgeber. Auf die Miteinbeziehung von chinesischen Spirituosenherstellern habe ich bewusst verzichtet, da ich mich ausschließlich auf die Analyse von Unternehmen aus Nordamerika und Europa fokussiere. Auf Basis der ausgewerteten Fundamentaldaten ergibt sich folgende Gegenüberstellung:

Wettbewerbsvergleich von Diageo mit Pernod Ricard und Brown-Forman (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbung der Zahlen bedeuten ein Wachstum bzw. Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt, wobei das dargestellte Zahlenwerk zum Stichtag dieser Gegenüberstellung von Diageo (GBP) und Pernod Ricard (Euro) entsprechend zum aktuellen Dollar-Wechselkurs am jeweiligen Betrachtungszeitpunkt abweichen kann

Das Finanz-Lagebild von Diageo

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft und die aktuelle Unternehmensentwicklung, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfe ich nun einen Blick in die Bilanz und den daraus abgeleiteten Finanzkennzahlen von Diageo. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

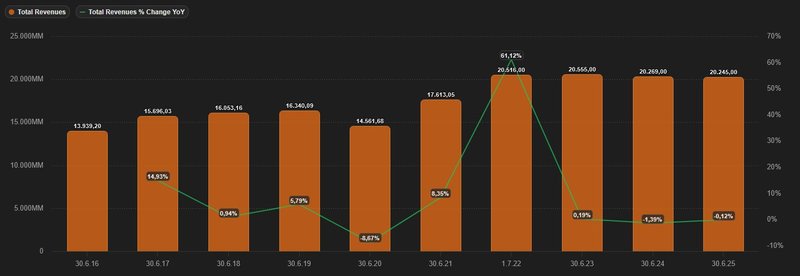

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Im Durchschnitt stieg die Top Line in den letzten fünf Jahren um 4,7 Prozent p.a.

Entwicklung des Umsatzes von Diageo (Quelle: tikr.com)

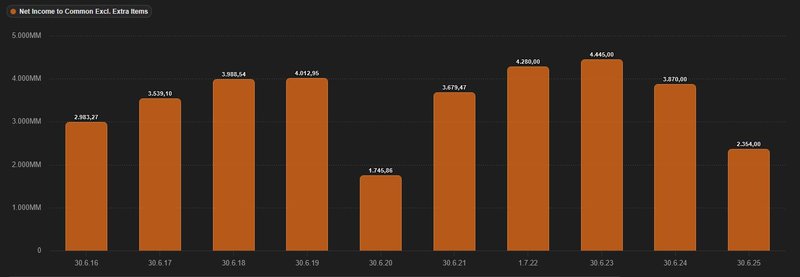

Beim von Sondereffekten bereinigten Gewinn sehen wir eine volatile Entwicklung. Der adjustierte Nettogewinn stagnierte in den letzten fünf Jahren. Ziehen wir das abgelaufene Geschäftsjahr 2025 heran, so sank der bereinigte Gewinn aufgrund von Portfoliobereinigungen um 38 Prozent. Diageo erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 2,35 Mrd. USD (2024: 3,87 Mrd. USD).

Entwicklung des Gewinns von Diageo (Quelle: tikr.com)

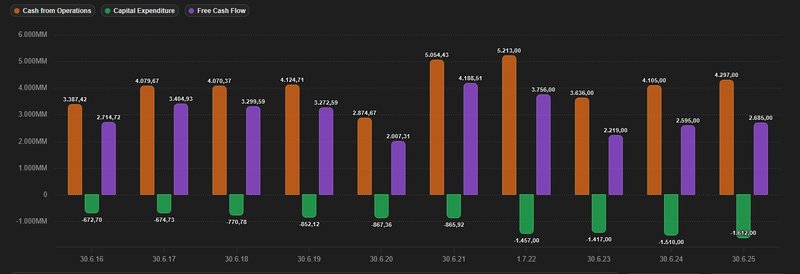

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen zeigt sich das Zusammenspiel aus operativem Cashflow, Free Cashflow sowie den Kapitalinvestitionen (CapEx) im Zeitraum 2016 bis 2025 wie folgt:

Entwicklung des Free Cashflows von Diageo (Quelle: tikr.com)

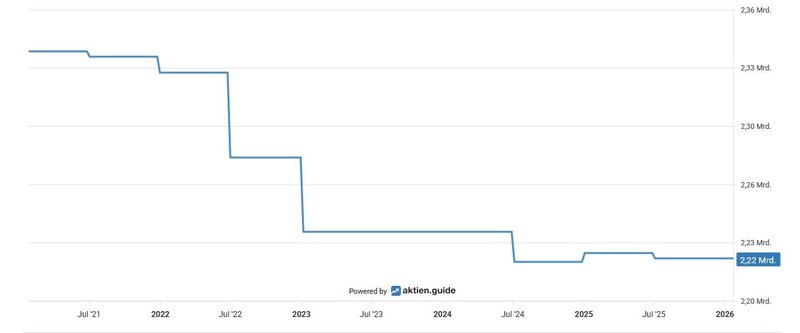

In den vergangenen beiden Jahren blieb die Anzahl der ausstehenden Aktien konstant. Das letzte Aktienrückkaufprogramm im Ausmaß von einer Milliarde USD wurde mit dem Ende des Geschäftsjahres 2024 (1.7.2023 bis 30.6.2024) abgeschlossen und alle zurückgekauften Aktien vernichtet. Dieses Instrument nutzt Diageo flexibel, um überschüssiges Kapital an die Aktionäre rückzuführen. Aktuell steht der Abbau der Verschuldung im Fokus. Diesen Punkt betrachten wir im nächsten Schritt.

Aktienrückkäufe von Diageo (Quelle: aktien.guide*)

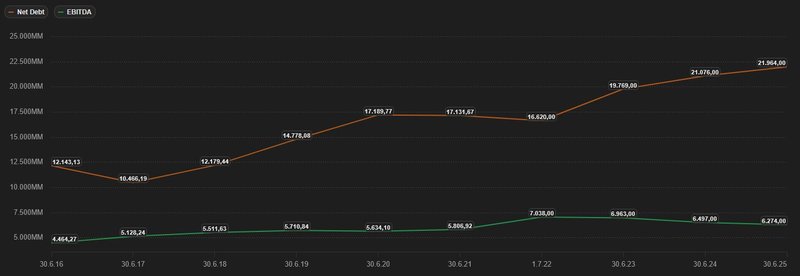

Ein kritischer Blick auf die Verschuldungssituation zeigt uns, dass die zinstragenden Finanzverbindlichkeiten 24,6 Mrd. USD betragen. Diesen stehen zum Ende des letzten Geschäftsjahres liquide Mittel und Wertpapiere von 2,7 Mrd. USD gegenüber. Daraus ergibt sich eine Nettoverschuldung von 21,9 Mrd. USD. Im Verhältnis zum EBITDA von 6,3 Mrd. USD errechnet sich eine Ratio von 3,5. Dieser Wert liegt eindeutig über der als kritisch angesehenen Schwelle von 3, die allerdings branchenabhängig ist. Da laut den Aussagen des Managements die Dividende beibehalten werden soll – die Ausschüttung beträgt derzeit 2,3 Mrd. USD pro Jahr – bleibt nicht viel Spielraum, um die Bilanz auf diesem Weg zu entschulden, wenn das Geschäft nicht wieder auf einen Wachstumspfad zurückkehrt.

Entwicklung der Nettoverschuldung und EBITDA von Diageo (Quelle: tikr.com)

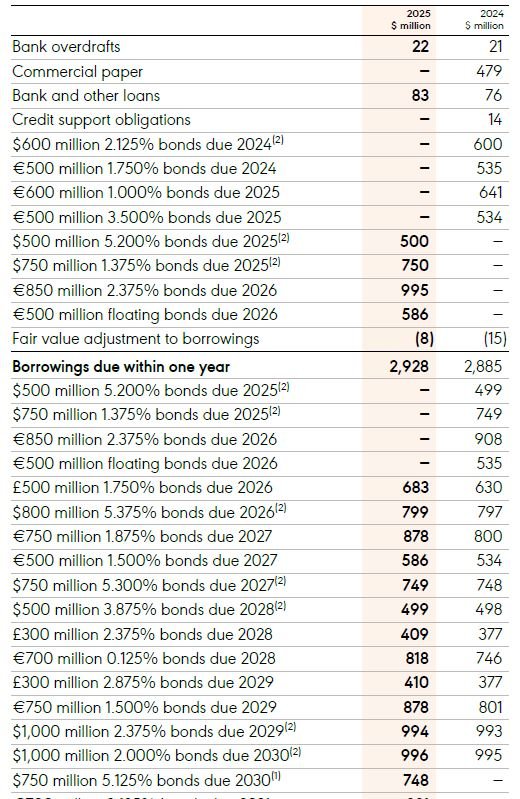

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen gegenüber steigenden Leitzinsen ist und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Bei genauerer Betrachtung des Fälligkeitsprofils und der Fremdkapitalkosten zeigt der Jahresbericht, dass die Schulden zwar weit in die Zukunft verteilt sind, aber dennoch kurz- und mittelfristig in jedem Jahr ein erheblicher Betrag zur Refinanzierung fällig wird. Die anstehenden Fälligkeiten belaufen sich auf insgesamt 2,9 Mrd. USD innerhalb eines Jahres. Eine Refinanzierung dieser Anleihen würde die Zinszahlungen erheblich erhöhen, da die auslaufenden Finanzierungen in der Negativ- bzw. Niedrigzinsphase zu äußerst günstigen Konditionen abgeschlossen wurden. Der Anteil der Zinskosten am Umsatz lag im letzten Geschäftsjahr immerhin bei rund 5 Prozent.

Zukünftige zahlungswirksame Verpflichtungen von Diageo (Quelle: Annual Report 2025)

Standard & Poor‘s bestätigte im Mai 2025 das Kreditrating des Unternehmens mit Investment Grade A- bei stabilem Ausblick.

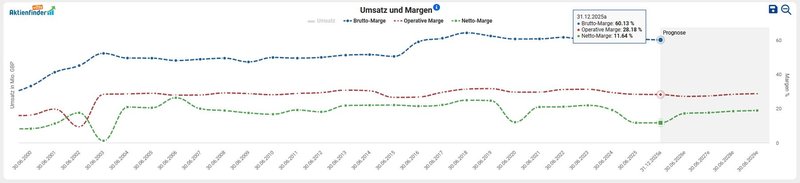

Zuletzt betrachten wir die Profitabilität von Diageo anhand der Entwicklung von Brutto-, Operativer- und Netto-Margen. Die Stabilität von Brutto- und Operativer-Marge auf hohem Niveau von ca. 60 bzw. 28 Prozent ist als positives Merkmal hervorzuheben.

Entwicklung der Margen von Diageo (Quelle: Aktienfinder)

Chancen und Risiken von Diageo

Wie im ersten Beitrag über Diageo dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen auf das Deutlichste einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Diversifikation: Diageo ist weltweit mit unterschiedlichen (Premium-)Marken in verschieden Produktsegmenten im Spirituosenbereich vertreten und hat ein etabliertes Vertriebs- wie Produktionsnetzwerk rund um den Globus geschaffen

- Basiskonsum: Dank des nicht-zyklischen Geschäftsmodells herrscht eine gewisse Stabilität bei Gewinnen und Cashflow im Basiskonsumbereich, der gemeinhin als defensiver Sektor von mir geschätzt wird

- Wachstumsmärkte: Die Positionierung der Produkte von Diageo als Lifestyle-Marken ist in Schwellenländern wie China und Indien von großer Bedeutung. Diageo setzt langfristig auf eine weltweite Verbesserung der ökonomischen Lage und einer höheren Anzahl von Personen mit frei zur Verfügung stehendem Einkommen

- Markteintrittsbarrieren: Die Produkte selbst sind aufgrund von rechtlichen und natürlichen Beschränkungen vor Konkurrenz geschützt. So ist Scotch z.B. eine geschützte Bezeichnung für einen Whisky, der in Schottland destilliert und gereift hat. Auch der erforderliche Reifeprozess schützt Diageo vor Konkurrenz und gestaltet den Einstieg in die Industrie unattraktiv

- Premiumsegment: Die konsistente Exekution der Strategie „drinking better, not more“ macht Diageo krisenresistenter als andere Unternehmen, die sich auf die Herstellung von preisgünstigeren Alkohol. Weiterhin zeichnen sich die Diageo-Produkte eine hohe Kundenloyalität aus

- M&A Erfolgsbilanz: Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell sammelte Diageo in den letzten Jahrzehnten unter der Führung von CEO Menezes hinreichend Erfahrung und ist praxiserprobt in unterschiedlichen Segmenten, ohne sich dabei finanziell übernommen zu haben

Risiken:

- Konsumverhalten: Der im Volumen reduzierte Konsum von Alkohol wirkt sich weniger stark auf das hochpreisige Premiumsegment aus, dennoch ist Diageo im geringen Ausmaß mit der Biersparte rund um Guinness von dieser Entwicklung betroffen

- Wettbewerb: Der Trend im Premium-Segment ist erkennbar, dass prominente Persönlichkeiten („Celebrities“) ihre eigene Marke für die Kreation neuer Spirituosen-Labels (erfolgreich) nutzen und damit Diageo im Kampf um Marktanteile unter Druck setzen

- Verschuldung: Der Zinsdienst liegt aktuell bereits höher als in den Jahren zuvor. Die Fälligkeitsstruktur des Fremdkapitals bis 2025 kann in Zeiten höherer Refinanzierungskosten die an sich solide Finanzlage negativ beeinflussen

- Gesellschaftspolitische Entwicklung: Regulatorische Bestimmungen zur Suchtprävention und das gesellschaftspolitische Framing von „Sündenaktien“ wie Alkohol, Tabak, Glücksspiel etc. sind nicht von der Hand zu weisen. Die in Deutschland eingeführte Sondersteuer auf Alcopop-Getränke ist ein markantes Beispiel für anlassbezogene Gesetzgebung auf Seiten des staatlichen Regulators

- Pandemie & Co: Die abrupte Schließung der „on-trade channels“, sprich dem stationären Verkauf von Diageos Produkten, nach Ausbruch der Coronapandemie zeigte den negativen Effekt von nur schwer kalkulierbaren Risiken drastisch auf. Solche Ereignisse treffen insbesondere Unternehmen mit Abhängigkeiten zu globalen Lieferketten drastisch

- Management-Transition: Der durch den frühzeitigen Tod von Ivan Menezes ausgelöste Übergang mit der neuen CEO Debra Crew wird als geringes Risiko eingestuft. Die Transitionsphase wurde vorbereitet und Crew war bereits in der Vergangenheit als Chief Operating Officer Teil des Top-Managements von Diageo

Mein Kommentar: Diageos strukturelle Chancen bleiben im Kern intakt, werden heute aber stärker von Gegenwind auf operativer Ebene und Umsetzungsrisiken überlagert, sodass die ursprünglichen Chancen differenzierter kommentiert werden müssen. Das breit diversifizierte Markenportfolio (insbesondere Scotch, Tequila, Rum, Gin, Guinness) über Regionen und Preispunkte hinweg ist weiterhin ein zentraler Burggraben, der Cashflows stabilisiert und die Preissetzungsmacht stützt. Gleichzeitig zeigt die jüngere Vergangenheit, dass Diversifikation zyklische Dellen in regionalen Märkten nicht verhindert, sondern eher glättet: Schwächen in Nord- und Lateinamerika sowie China mussten von besseren Regionen kompensiert werden, was das Gesamtwachstum dämpfte. Für Diageo bedeutet das: Es handelt sich bei diesem Investment um keine „No‑brainer“-Turnaround-Story. Kurzfristig sind Volumen und Lagerbereinigungen ein Belastungsfaktor, mittelfristig bleibt die Preis- und Mixkomponente der entscheidende Treiber. Die regulatorischen und natürlichen Markteintrittsbarrieren (Scotch-Schutz, Reifezeiten, Kapitalbedarf, Distribution) gelten unverändert und stützen nach wie vor die oligopolistische Struktur im Premiumsegment.

Aus der Perspektive Anfang 2026 haben sich mehrere der 2023 genannten Risiken für Diageo tatsächlich materialisiert und zu spürbaren negativen Auswirkungen geführt, insbesondere im Kontext eines herausfordernden Marktumfelds mit schwachem Konsumwachstum und geopolitischen Spannungen. Dies führte zu Stagnation im organischen Wachstum und sinkenden Gewinnen unter der Ära von Debra Crew. Das Risiko eines reduzierten Alkoholkonsums hat sich materialisiert, da Volumina global stagnieren oder fallen – trotz Premiumfokus litt Diageo unter Schwäche bei Johnnie Walker und im Bourbon-Segment, während selbst Guinness nach dem Boom abflachte und der Bieranteil anfällig für Volumendruck blieb. Die Verschuldungssituation bleibt ausgereizt: Mit Nettoschulden von rund 21,9 Mrd. USD und Leverage-Ratio von 3,5x EBITDA sowie steigenden Finanzierungskosten drücken teurere Refinanzierungen die Margen. Gesellschaftspolitische und regulatorische Risiken sind ausgeprägt: Verkaufsbeschränkungen, Zolleffekte und Anti-Sucht-Maßnahmen wie Debatten um höheres Trinkalter oder Werbeverbote erhöhen Kosten. Die negativen Auswirkungen aus der Pandemie haben sich abgeschwächt, aber anhaltende Volatilität und temporäre Lieferkettenprobleme in Emerging Markets bestehen. Hingegen hat sich das Management-Transition-Risiko als unterschätzt erwiesen: Debra Crews Amtszeit seit 2023 endete im Juli 2025 im gegenseitigen Einvernehmen nach enttäuschenden Ergebnissen. Insgesamt haben sich die Risiken nicht nur bewahrheitet, sondern kumulativ zu einer schwierigen Phase geführt, die Diageos Bewertung drückt.

Die aktuelle Bewertung der Diageo Aktie

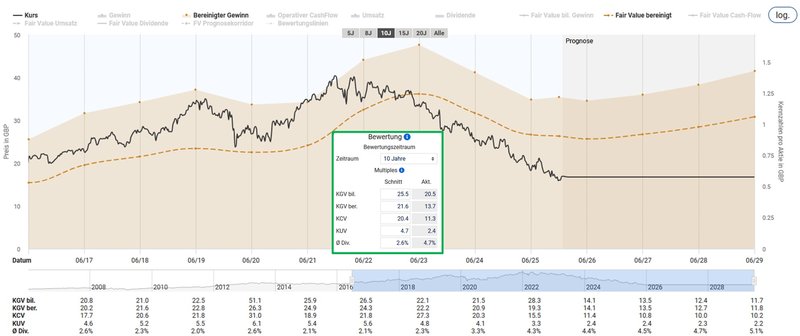

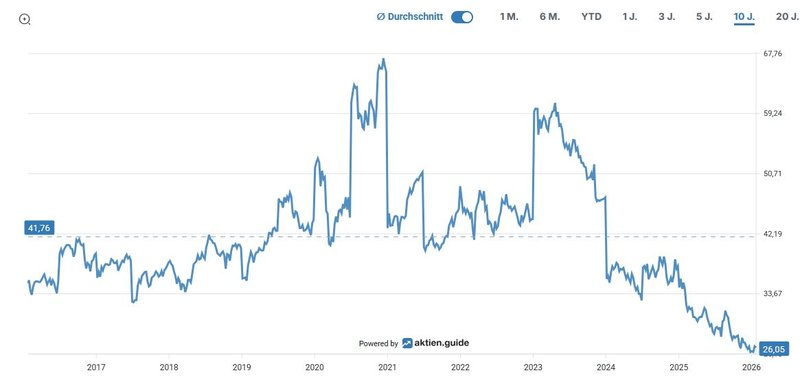

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 13,7 ist auf den ersten Blick eine deutliche Unterbewertung von Diageo im Vergleich zum historischen Durchschnittswert von 21,6 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Diageo (Quelle: Aktienfinder)

Bei „pro-Aktie“-Kennzahlen, die durch Aktienrückkäufe verzerrt werden können, bin ich skeptisch. Deshalb bevorzuge ich für die Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und die vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von Diageo sehen wir, dass ein EV/EBITDA von 11,9 im Kontext der letzten fünf Jahre zumindest eine sehr günstige Kaufgelegenheit darstellt.

Enterprise Value zu EBITDA von Diageo (Quelle: tikr.com)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Diageo auch bei diesem Multiple mit einem Wert von 26,1 für das EV/FCF-Ratio deutlich unter dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist es wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken. Deshalb ist die Einordnung dieses Ergebnisses mit Vorsicht zu genießen. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bildet es einen komplementären Baustein in meinem Analyseansatz.

Enterprise Value zu Free Cashflow von Diageo (Quelle: aktien.guide*)

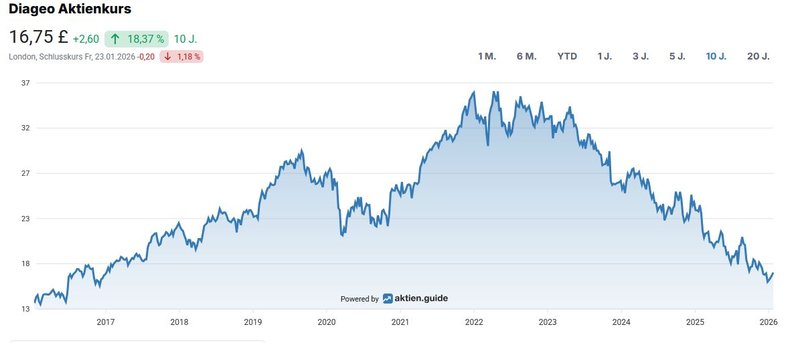

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 18,4 Prozent im Zehnjahresüberblick bzw. 1,7 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Diageo (Quelle: aktien.guide*)

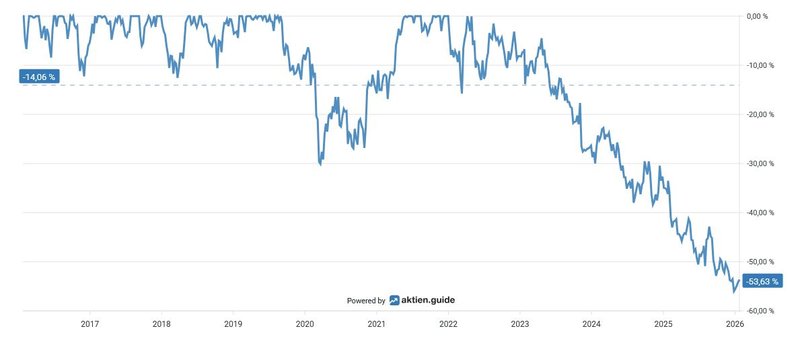

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 55 Prozent vor wenigen Wochen Ende 2025. Anhand der folgenden Grafik sehen wir den langfristigen Abwärtstrend von Diageo:

Unterwasser-Chart von Diageo (Quelle: aktien.guide*)

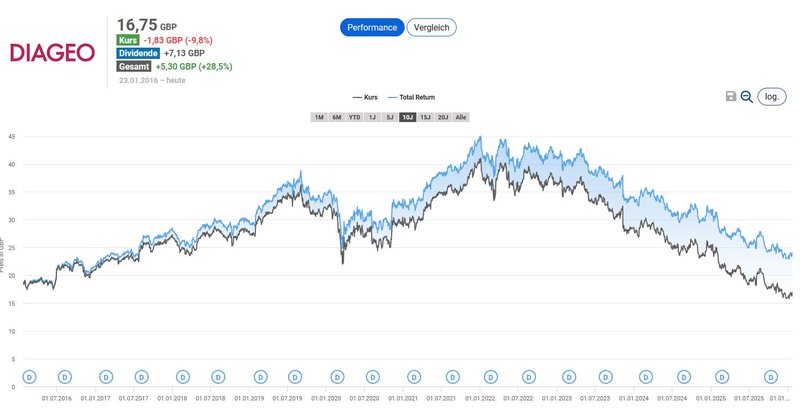

Im Zehnjahreszeitraum brachte ein Investment in Diageo gemessen am Total Return inklusive erhaltener Dividenden, eine bescheidene Gesamtperformance von rund 28,5 Prozent für den Anleger:

Total Return von Diageo (Quelle: Aktienfinder)

Fazit: Die hausgemachten Probleme sind in den Griff zu kriegen

Dank eines Portfolios mit starken Marken nimmt Diageo eine marktführende Stellung im Vergleich mit dem Branchenwettbewerb ein. Der britische Spirituosenhersteller ist in attraktiven Märkten mit Wachstumschancen bei gleichzeitig guter geographischer Diversifizierung positioniert. Die Mischung aus langfristig stabilen Cashflows aus dem Kerngeschäft sowie hochwertigen Beteiligungen könnte auf dem aktuellen Bewertungsniveau für Investoren mit einem langfristigen Anlagehorizont einen attraktiven Kaufzeitpunkt darstellen. Wie beleuchtet gibt es allerdings fundamentale Gründe für dieses günstige Kursniveau.

Die jüngsten Absatzrückgänge stellen die gesamte Branche vor die Herausforderung, ein rückläufiges Geschäftsumfeld zu bewältigen. Abseits einmaliger Kostensenkungsmaßnahmen muss Diageo einen Weg zurück zum Wachstum finden. Hinsichtlich eines sich verändernden Konsumverhaltens stellt sich die Frage, ob es sich um einen zyklischen Abschwung handelt, der sich bald umkehren wird, oder ob ein struktureller Wandel das Geschäftsmodell von Diageo langfristig gefährdet. Während sich einige dieser Probleme, wie die Verbraucherpräferenzen, schwer lösen lassen, sind die internen Herausforderungen durchaus behebbar. Trotz aktueller Schwierigkeiten in der Branche und einer gedämpften Konsumfreude zeigt das Unternehmen eine grundsätzlich robuste finanzielle Performance.

Mit dem CEO-Wechsel besteht die Chance, eine transparente und glaubwürdige Kapitalmarktstory zu etablieren. Dazu gehören eine rigorose Portfoliofokussierung, harte Priorisierung von Marken, konsequente Kostendisziplin und – nach Abbau der Verschuldung – attraktive Kapitalallokation. Diageo braucht jedenfalls sowohl Zeit als auch Geduld der Investoren, um wieder auf Kurs zu kommen. Die Umsetzungsstärke des neuen CEO Dave Lewis ist gefragt. Ich habe Ende Dezember weitere 25 Aktien zum Preis von 15,90 GBP zugekauft.

Status Echtgeld-Portfolio

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog tracken. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums.

Hier findest du den Status per 25.1.2026 als Screenshot:

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für den Newsletter an.

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Diageo? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.