Home Depot – Ein Marktführer im Wandel auf dem Prüfstand?

Autor: The Dividend Post (Clemens)

31 Mai 2026

Angesichts eines möglichen Nachkaufs nutze ich die Gelegenheit, mir die Entwicklung von Home Depot genauer anzusehen. In diesem Review-Format reflektiere ich meine Bestandspositionen im Echtgeld-Portfolio und mache mir Gedanken darüber, was ich aus dem Investment bis dato gelernt habe, was sich potenziell geändert hat und ob es im spezifischen Sektor Neues gibt.

Zudem werden die ursprünglichen Investmentthesen aus dem September 2022 einer kritischen Prüfung unterzogen. Im ersten Teil meines Reviews nehme ich die aktuelle Geschäftsentwicklung unter die Lupe: angefangen von den jüngsten Akquisitionen über die schwierigen Marktbedingungen in den Vereinigten Staaten bis hin zum enormen Wachstumspotenzial. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick über die momentane Bewertung des Unternehmens und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit Lowe‘s.

Zu den Aspekten „Unternehmenshistorie“, „Geschäftsmodell“ und „Unternehmensstrategie“ erlaube ich mir, auf den ursprünglichen Investment Case zu verweisen:

>Hier geht’s zum Home Depot Investment Case aus dem Jahr 2022<

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

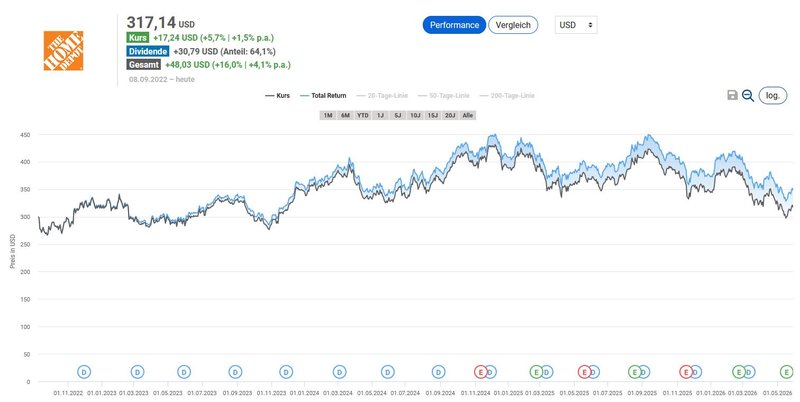

Im ersten Teil meines Reviews nehme ich die aktuelle Geschäftsentwicklung unter die Lupe. Das Investment in Home Depot hat sich seit dem Kauf im September 2022 eher moderat entwickelt. Bezogen auf den Erstkauf spiegelt sich dieser Umstand in der Gesamtrendite (Total Return) mit einem Plus von 16 Prozent in USD wider.

Total Return von Home Depot seit dem Kauf (Quelle: Aktienfinder)

Seit dem Erscheinen meines ursprünglichen Investment Case zu Home Depot im September 2022 hat sich für den Baumarktkonzern ein operatives Umfeld manifestiert, das man rückblickend als das herausforderndste seit der globalen Finanzkrise bezeichnen kann. Anstelle eines klassischen Konjunkturabschwungs sieht sich das Unternehmen mit einer mehrjährigen Stagnation des organischen Wachstums konfrontiert, die das Management praktisch unverändert quartalsweise mit denselben Faktoren begründet: einem nahezu eingefrorenen US-Immobilienmarkt, hohen Hypothekenzinsen und einer ausgeprägten Verschiebung größerer, fremdfinanzierter Renovierungsprojekte.

Ein Blick in die Transkripte zu den Analystenkonferenzen der vergangenen zwei Geschäftsjahre offenbart eine bemerkenswerte Konstanz in der Argumentation des Managements. CEO Ted Decker und die anderen Vorstandsmitglieder verweisen über alle Analystenkonferenzen hinweg auf dieselben Belastungsfaktoren: zum einen die ungewöhnlich niedrige Hausverkaufstätigkeit auf einem 40-Jahres-Tief von rund drei Prozent des Wohnungsbestands, zum anderen das anhaltende Aufschieben der Konsumenten bei größeren, typischerweise per „Home Equity Line of Credit“ (HELOC) oder Cash-out-Refinanzierung gestemmten Renovierungsprojekten wie Küchen- und Badezimmer-Bereich.

Hinzu kamen 2025 zwei neue Belastungsfaktoren, die zuletzt das Jahresergebnis substanziell beeinträchtigten. Der erste Punkt mag für uns Europäer verwunderlich klingen, doch betonte das Management von Home Depot die fehlende Sturmaktivität als wachstumsdämpfenden Faktor. Im Vergleich zu den Hurricanes Helene und Milton im Jahr 2024 gab es im letzten Jahr keinen einzigen nennenswerten Hurricane in den USA. Dieser Umstand führte zu einem deutlich negativen Vergleichseffekt. Weiters wurden eine als „moderat" beschriebene Belastung durch Wechselkurseffekte und die durch zollbedingte Anpassungen im Einkauf ausgelösten Preisbewegungen ins Treffen geführt.

Auf der Profitabilitätsseite zeigt sich die Stagnation besonders deutlich. Die adjustierte Operative Marge, die ich in meinem ursprünglichen Investment Case mit über 16 Prozent für 2022 ausgewiesen hatte, ist auf eine Guidance von 12,8 bis 13 Prozent für das Geschäftsjahr 2026 gefallen. Das ist ein Rückgang von über 300 Basispunkten innerhalb von gut drei Jahren. Die Treiber dieses Margenverfalls sind aufschlussreich: Erstens erzeugen die schwachen vergleichbaren Umsätze (comparable sales, kurz: Comps) einen natürlichen „Operating Deleverage" – die Kostenbasis wächst weiter, während das Volumen stagniert. Zweitens, und strukturell relevanter, drücken die beiden Großhandelsakquisitionen SRS und GMS pro forma rund 60 Basispunkte auf die operative Marge, da das Distributionsgeschäft systembedingt eine andere Margenstruktur als der Baumarkt-Einzelhandel aufweist.

Vor diesem Hintergrund stellen die beiden jüngsten strategischen Transaktionen den dominierenden Themenkomplex der Konzernentwicklung in den letzten Jahren dar. Im März 2024 kündigte Home Depot die Übernahme von SRS Distribution an, einem in den USA führenden Spezialdistributor für Bedachungsmaterial, Pool- und Landschaftsbauprodukte mit Sitz in McKinney, Texas. Der Enterprise Value von rund 18,25 Milliarden USD entsprach einem ambitionierten Multiple vom rund 16-fachen des 2023er-EBITDA und wurde überwiegend über ein Schuldenpaket von 12,5 Mrd. USD finanziert. Im September 2025 folgte – bereits über die SRS-Tochter abgewickelt – die Übernahme von GMS Inc., einem auf Trockenbau, Decken und Stahlrahmen spezialisierten Distributor mit einem Enterprise Value von 5,5 Mrd. USD. Zusammen entsprechen die beiden Transaktionen einem Volumen von fast 24 Mrd. USD. Diese Größenordnung ist in der Unternehmensgeschichte von Home Depot ohne Beispiel. Zur Erinnerung: Der HD-Supply-Deal im Jahr 2020 von rund 8 Mrd. USD wurde deutlich übertroffen.

Die Unternehmensstrategie von Home Depot (Quelle: Investor Presentation 2025, S. 8)

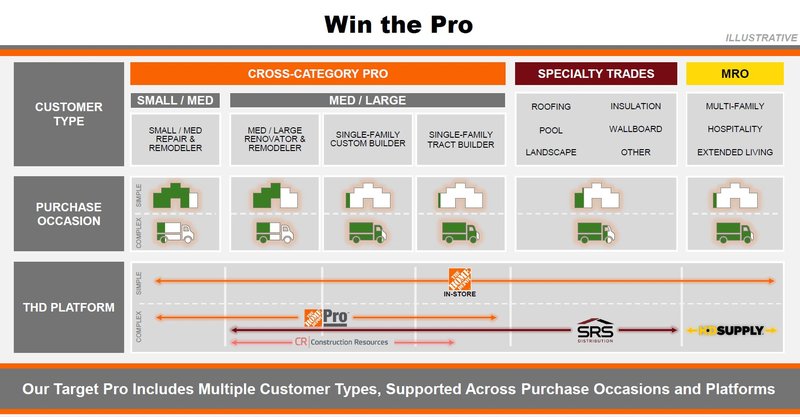

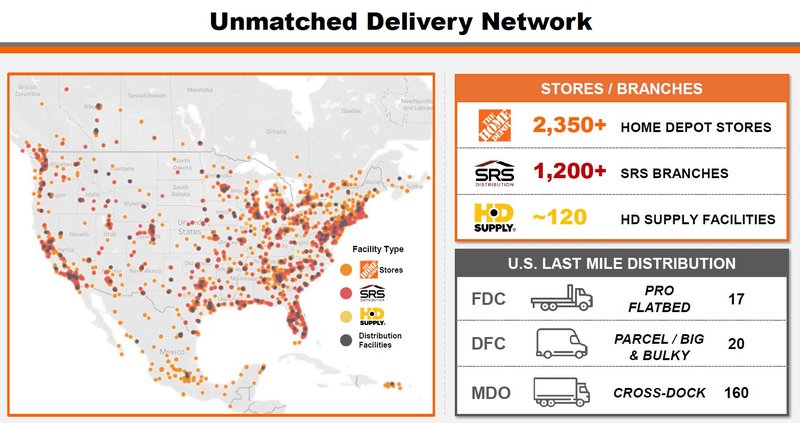

Die strategische Logik hinter diesen Akquisitionen ist nachvollziehbar. Home Depot adressiert damit den als "Complex Pro" bezeichneten Profi-Kunden, der mit dem klassischen Baumarkt-Format nur unzureichend bedient werden konnte und der laut Management ein zusätzliches adressierbares Marktvolumen von rund 100 Mrd. USD repräsentiert. SRS brachte 760 Niederlassungen, GMS weitere rund 320 Standorte sowie ergänzendes Sortiment in den Bereichen Innenausbau und Trockenbau ein. Dadurch verfügt Home Depot heute über mehr als 1.200 Distributionsstandorte zusätzlich zu den über 2.350 Baumärkten. Dies resultiert in einer Infrastruktur, die explizit auf den Großauftrag und die Baustellen-Belieferung ausgerichtet ist.

Das Logistik-Netzwerk als Wettbewerbsvorteil von Home Depot (Quelle: Investor Presentation 2025, S. 36)

Der finanzielle Effekt der beiden Akquisitionen lässt sich allerdings auch kritisch lesen. Die Goodwill-Position in der Bilanz ist von rund 7,5 Mrd. USD (Geschäftsjahr 2023) auf zuletzt 22,5 Mrd. USD gestiegen. Die langfristigen Verbindlichkeiten wuchsen auf rund 46,3 Mrd. USD, der jährliche Nettozinsaufwand von zuvor rund 1,5 Mrd. USD auf 2,3 Mrd. USD im Geschäftsjahr 2025. Aktienrückkäufe wurden seit dem SRS-Deal weitgehend pausiert. Im Geschäftsjahr 2024 wurde nur noch um 600 Mio. USD zurückgekauft, was einen wesentlichen EPS-Hebel mindestens bis Ende 2026 neutralisiert. Das aktuelle Umsatzwachstum von Home Depot wird zu einem deutlich überproportionalen Anteil aus M&A gespeist, während das organische Geschäft praktisch stagniert.

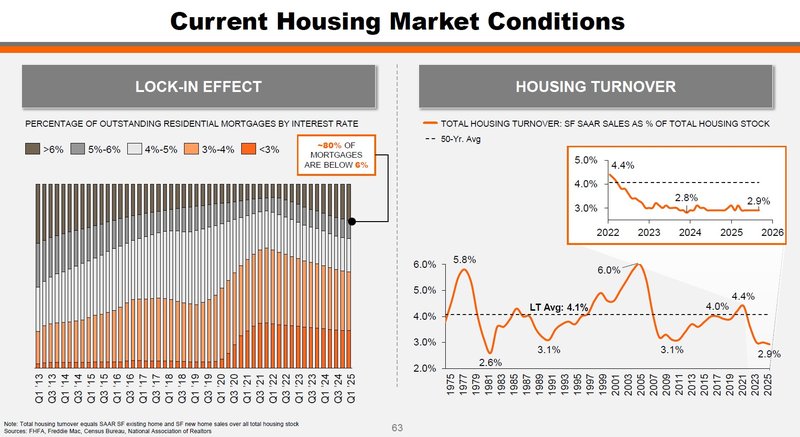

Die operative Stagnation lässt sich ohne ein Verständnis des aktuellen Zustands des US-Immobilienmarkts nicht zutreffend einordnen. Der vom Management identifizierte Hauptbelastungsfaktor ist die historisch niedrige Umschlagsrate des Wohnungsbestands. Während in einem normalen Marktumfeld jährlich rund 5 bis 6 Prozent aller Eigenheime den Besitzer wechseln, liegt diese Rate seit etwa zwei Jahren bei knapp unter 3 Prozent. Dieser Wert markiert laut CEO Ted Decker einen Tiefstand in den vergangenen 40 Jahren. Die Ursache ist der sogenannte Lock-in-Effekt: Hausbesitzer, die sich während der Niedrigzinsphase 2020 bis 2022 Hypotheken zu Konditionen unter 3,5 Prozent gesichert haben, scheuen den Verkauf, weil sie bei einem Umzug eine neue Hypothek zu deutlich höheren Zinsen aufnehmen müssten. Morningstar erwartet im Basisszenario, dass die durchschnittliche 30-jährige Hypothekenrate erst im Verlauf von 2026 unter 6 Prozent fallen könnte. Aktuell liegt der Zinssatz bei rund 7 Prozent.

Schwieriges Marktumfeld in den Vereinigten Staaten (Quelle: Investor Presentation 2025, S. 63)

Die Bedeutung dieser Umschlagsrate für das Heimwerker-Geschäft ist erheblich. Aussagen des Managements legen nahe, dass Hausbesitzer in dem Jahr, in dem sie ein Haus kaufen oder verkaufen, deutlich überdurchschnittlich in Renovierungs- und Anpassungsprojekte investieren – sei es zur Vorbereitung des Verkaufs oder zur Anpassung der neu erworbenen Immobilie an die eigenen Vorstellungen. Dieser Effekt fehlt heute strukturell. Hinzu kommt, dass das Volumen der HELOC-Aufnahmen und Cash-out-Refinanzierungen, also der typischen Finanzierungsquellen für größere Projekte, drastisch eingebrochen ist (der Rückgang gegenüber dem Höchstwert beläuft sich auf über 75 Prozent).

Bemerkenswert ist die Diagnose des Managements zur finanziellen Verfassung des Kunden. Der durchschnittliche Home-Depot-Kunde verdient laut Unternehmensangaben rund 110.000 USD jährlich, 80 Prozent sind Eigenheimbesitzer. Es handelt sich also nicht um ein Liquiditätsproblem auf Konsumentenseite, sondern um ein Aufschubverhalten, welches das Management primär auf allgemeine Unsicherheit bei den Kunden, Leistbarkeitssorgen („Affordability-Crisis“) und zuletzt auch auf einen schwächelnden Arbeitsmarkt zurückführt. Im dritten Quartal 2025 wies Decker erstmals darauf hin, dass auch die Auftragsbestände der Profi-Handwerker leicht zu schrumpfen beginnen. Dies kann als ein möglicher Frühindikator interpretiert werden, dass auch der bislang robustere Pro-Bereich das Aufschubverhalten zu spüren beginnt.

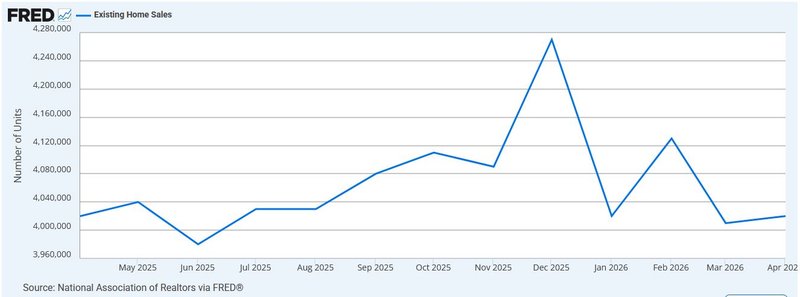

Die anhaltende Abwärtsentwicklung bei den Hausverkäufen in den USA (Quelle: FRED)

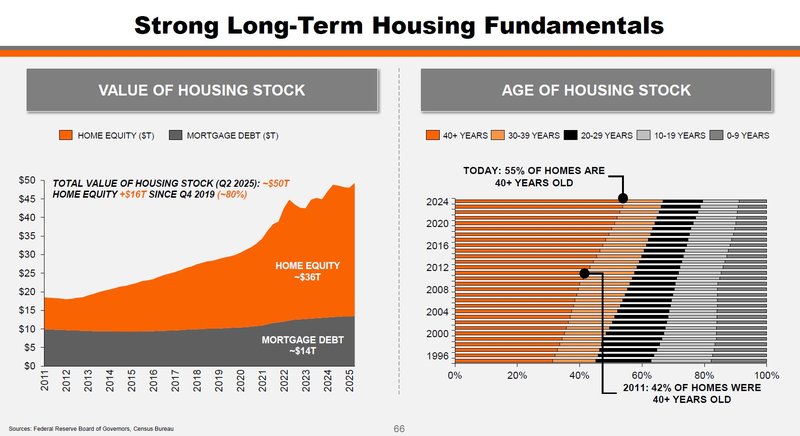

Genau in diesem Spannungsfeld liegt die zentrale Frage für den Investment Case: Kann der demografisch-strukturelle Renovierungszyklus der US-Wohnimmobilien zum Wachstumskatalysator werden, sobald die zinsbedingten Aufschubeffekte abklingen? Die Datenlage spricht zumindest auf den ersten Blick eine deutliche Sprache. CEO Decker selbst weist regelmäßig darauf hin, dass 55 Prozent des US-Wohnungsbestands 40 Jahre oder älter sind – ein Niveau, das in dieser Form historisch beispiellos ist und das mit zunehmender Nutzungsdauer einen kontinuierlich steigenden Sanierungs- und Modernisierungsbedarf nach sich zieht. Älter werdende Häuser benötigen mehr Wartung, mehr Reparaturen und früher oder später auch substanzielle Eingriffe in die Gebäudesubstanz, von der Bedachung über Heizung, Sanitär und Elektrik bis hin zu kompletten Bad- oder Küchen-Renovierungen. Diese Form der Nachfrage ist – im Gegensatz zur diskretionären Renovierung im Zuge eines Hausverkaufs – strukturell weniger zinsabhängig, weil sie aus der Substanz heraus zwingend wird.

Ausreichend Wachstumspotenzial vorhanden (Quelle: Investor Presentation 2025, S. 66)

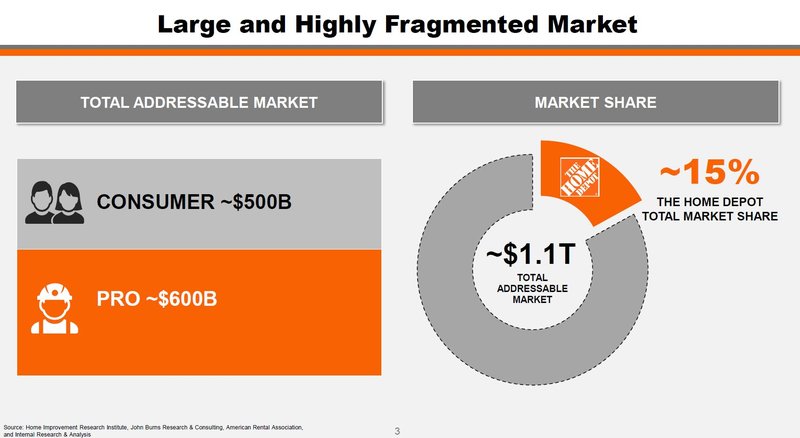

Verstärkt wird dieser Effekt durch einen Punkt, den das Management in fast jeder Präsentation betont: Branchenstudien deuten auf einen kumulierten Investitionsstau ("underspend") von rund 50 Mrd. USD im US-Heimwerkersektor hin, der sich aufgebaut hat, weil Hausbesitzer Reparatur- und Modernisierungsausgaben über mehrere Jahre hinweg auf später verschoben haben. Setzt man Home Depots geschätzten Marktanteil von rund 17 bis 18 Prozent in Beziehung zu diesem Stau, entspräche das einem theoretischen Nachholpotenzial von 8 bis 10 Mrd. USD an aufgestauter Nachfrage.

Das Marktpotenzial von Home Depot (Quelle: Investor Presentation 2025, S. 3)

Allerdings ist eine gewisse Skepsis angebracht. Das Konzept des "underspend" lässt sich nur bedingt empirisch absichern, weil die Vergleichsbasis (das „normale" Ausgabeniveau) selbst einer COVID-bedingten Überhöhung unterlag und damit der durchschnittliche Renovierungsaufwand pro Haushalt vor 2020 ein anderer war als nach 2020. Die Frage ist also nicht, ob der Renovierungszyklus ein Katalysator ist, sondern in welcher Geschwindigkeit und Granularität er sich durchsetzen wird, sobald die Hypothekenzinsen zurückgehen und die HELOC-gestützte Beleihung des Eigenheims wieder anzieht. Die Einschätzung mit der "K-shaped economy" – also einer auseinanderdriftenden Konsumdynamik zwischen oberen und unteren Einkommensgruppen – ist mitzudenken. Wenn auch im besser bezahlten Jobsegment die Arbeitsplatzunsicherheit zunimmt, könnte sich das skizzierte Aufschubverhalten auch nach einer Zinssenkung als hartnäckiger erweisen als historisch üblich.

Dennoch ist festzuhalten, dass Home Depot für einen solchen Renovierungszyklus operativ gut positioniert ist. Das ausgebaute Pro-Ökosystem, die Direct-Fulfillment-Center-Logistik mit Same-Day- und Next-Day-Belieferung, die digitale Plattform mit zweistelligen Online-Wachstumsraten und durch die mit SRS und GMS erweiterte Kapazität für Großprojekte spiegeln den Wettbewerbsvorteile der größten Baumarktkette wider.

Review der Investmentthesen für meine Entscheidung in Home Depot zu investieren

In diesem Kapitel hinterfrage ich die ursprünglichen Investmentthesen und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Marktposition: Home Depot behauptet seit über 30 Jahren in einer stark fragmentierten Branche die Marktführerschaft. Die auch zuletzt intensivierten Investitionen in den Ausbau des E-Commerce-Segments brachten das Unternehmen im Vergleich zur Konkurrenz bereits frühzeitig in eine hervorragende Ausgangsposition für langfristiges Wachstum.

✅ Check: Weitgehend bestätigt. Home Depot hält in einem auf rund eine Billion US-Dollar geschätzten nordamerikanischen Heimwerkermarkt einen Anteil von rund 16 Prozent, gefolgt von Lowe's mit etwa 10 Prozent. Der lange Tail aus regionalen Baumarktketten, lokalen Hardware-Stores und unabhängigen Distributoren bleibt fragmentiert. Home Depot beansprucht weiterhin rund 60 Prozent Marktanteil im E-Commerce (Lowe's ca. 25 Prozent). Die digitale Plattform liefert seit Jahren konstant zweistelliges Wachstum, selbst in Quartalen, in denen das stationäre Geschäft stagniert. Die These vom frühzeitigen Aufbau einer digitalen Infrastruktur als strategische Vorinvestition war damit nicht nur richtig, sondern unterschätzte rückblickend möglicherweise sogar das Ausmaß der Differenzierungswirkung.

Was sich aber im Beobachtungszeitraum gezeigt hat, ist, dass selbst die beste Marktposition gegen einen makroökonomischen Gegenwind in der Größenordnung eines 40-Jahres-Tiefstands der Hausumschlagsrate nicht immun ist. Das organische Wachstum war über zwei Jahre flach bis leicht negativ. Das Top-Line-Wachstum kommt heute zu einem überproportionalen Anteil aus M&A. Die Marktposition wurde also nicht in unmittelbar realisiertes Wachstum übersetzt, sondern hat eher die Funktion eines Schutzes erfüllt. Home Depot hat in einem schwierigen Marktumfeld weiter Marktanteile gewonnen, was die langfristige Position gestärkt, aber das kurzfristige Ergebnis nicht in die gewünschte Bahn gelenkt hat.

- Unternehmensstrategie: Das Management von Home Depot verfolgt eine stringente Unternehmensstrategie, die seit Jahrzehnten auf Wachstum des Geschäfts ausgerichtet ist. Als relevante Märkte sind die Vereinigten Staaten, Kanada und Mexiko klar umrissen und alle operativen Aktivitäten in diesen drei Ländern gebündelt. Weiters scheut das Unternehmen vor Akquisitionen, die komplementär das Geschäftsmodell erweitern, nicht zurück wie unlängst die Übernahme von HD Supply unter Beweis stellt.

✅ Check: Bestätigt. Die Stringenz der Wachstumsstrategie auf Management-Ebene ist im Beobachtungszeitraum klar erkennbar geblieben. Ted Decker hat seit seiner Übernahme der CEO-Rolle im März 2022 die strategische Ausrichtung seines Vorgängers Craig Menear nicht nur fortgeführt, sondern in mehreren Dimensionen geschärft: Das vor zehn Jahren entwickelte Konzept des „Interconnected Retail" wurde durch substanzielle Investitionen in das „Direct-Fulfillment-Center“-Netzwerk und in die digitale Plattform untermauert, der Ausbau des Pro-Segments wurde von einem strategischen Schlagwort zu einem strukturierten Geschäftssegment mit eigener operativer Verantwortung durch Michael Rowe (EVP Pro). Die Strategie konkretisierte das Management beim letzten Investor Day im Dezember 2025 mit dem expliziten „Market Recovery Case". Was sich allerdings gezeigt hat: Eine stringente Strategie ist kein Garant für stringentes Ergebnis. Über zwei Geschäftsjahre lag das organische Wachstum unter dem historischen Trend, was zeigt, dass all die strategische Disziplin von Home Depot in einem schwierigen Makro-Umfeld nicht ausreicht, um einen positiven Ergebnispfad zu sichern.

Die Drei-Märkte-Fokussierung auf USA, Kanada und Mexiko ist in nahezu klassischer Form validiert worden. Home Depot ist dieser Strategie ohne Ausnahme treu geblieben. Es gab keine Expansion in andere Regionen, keine Wiederbelebung der gescheiterten China-Aktivitäten der frühen 2000er-Jahre, keine spekulativen internationalen Tests. Die Kehrseite ist freilich der Konzentrationsfaktor: Die nahezu vollständige Abhängigkeit vom nordamerikanischen, vor allem US-amerikanischen Konsum- und Immobilienzyklus bedeutet, dass es bei einem mehrjährigen Schwächezustand dieses Marktes – wie aktuell zu beobachten – keine geografische Diversifikation als Puffer gibt. Im Berichtszeitraum hat das Management mit SRS Distribution und GMS zwei Akquisitionen in einer Größenordnung von rund 24 Mrd. USD vollzogen – also fast das Dreifache des HD-Supply-Deals. Die These war damit grundsätzlich treffsicher, hat aber das Tempo und das Volumen unterschätzt. Wichtig für die kritische Reflexion ist, dass die „Komplementarität" tatsächlich gewahrt blieb, denn SRS und GMS sind Großhandels- und Distributionsgeschäfte, die das Pro-Segment ergänzen und keinen Einbruch in fremde Geschäftsmodelle darstellen.

- Firmenkultur: Gleichwohl viele Organisationen ihre über die Jahre erarbeitete Reputation einer gelebten Kundenzentrierung als einen Bestandteil ihrer „intangible assets“ reklamieren, überzeugt Home Depot als Branchenprimus durch ein hohes Niveau an Kundenloyalität. Die ausgeprägte Mitarbeiterorientierung durch entsprechende Beteiligungsprogramme genießt nahezu „Kultstatus“.

✅ Check: Im Kern bestätigt, mit zwei wichtigen Kontextualisierungen. Die Kundenzentrierung hat sich operativ bewährt und die Kontinuität im Top-Management spricht für eine intakte Karriereentwicklung innerhalb des Konzerns. Was sich verändert hat: Mit dem Tod von Mitgründer Bernie Marcus ist eine prägende Identifikationsfigur weggefallen. Marcus verkörperte über Jahrzehnte die Originalkultur ("inverted pyramid" – Mitarbeiter an der Front zuerst, Management dient ihnen) und war ein lautstarker öffentlicher Botschafter dieser Werte. Mit den Großakquisitionen ist die kulturelle Einheitlichkeit der Gruppe komplexer geworden. Für den weiterführenden Investment Case bedeutet das für mich, dass die Kultur als Wettbewerbsvorteil nicht in Frage gestellt ist, aber sie ist prüfungsbedürftiger geworden. Gesamthaft ist sie heute weniger eine selbstverständliche Konstante als ein aktiv zu managendes Asset, das in den kommenden Jahren unter Beobachtung bleiben sollte. Auf der Ebene der Kundenzentrierung liefern die operativen Daten und das Management-Verhalten weiterhin klare Belege für eine intakte Position. Das Pro-Xtra-Loyalty-Programm wurde signifikant erweitert (B2B-Website, integrierte Kreditangebote, individualisierte Pricing-Tools), und die Investitionen in das DFC-Netzwerk zur Verbesserung der Liefergeschwindigkeit zielen explizit auf die Reduzierung von „Friktionen“ im Kundenerlebnis. Zweistellige Online-Comp-Wachstumsraten zeigen, dass die digitale Plattform funktioniert. Die quantitative Einschränkung bleibt insofern, dass Net Promoter Scores oder vergleichbare Metriken nicht öffentlich kommuniziert werden, sodass die Kundenzentrierung primär indirekt – über Marktanteilsentwicklung und qualitative Kommentare – beurteilt werden muss.

- Zielgruppe: Im Zentrum des Geschäftsmodells serviciert Home Depot mit seinem Angebot einerseits den „klassischen“ Do-it-Yourself-Heimwerker und privaten Immobilieneigentümer. Weiters konzentriert sich die Baumarktkette sehr gezielt auf die professionellen Handwerkerbetriebe bzw. Bauunternehmen (den „Pros“), denen kontinuierlich erweiterte Dienstleistungen in der Logistik, Finanzierung oder Wartungs- und Reparaturdienstleistungen angeboten werden.

✅ Check: Diese These hat sich bestätigt, aber die Akzentuierung hat sich strukturell verschoben. Was 2022 als ausgewogene Doppelstrategie zwischen DIY und Pros formuliert war, hat sich im Beobachtungszeitraum zu einer deutlich asymmetrischen Gewichtung entwickelt – mit einem stark gestärkten Pro-Schwerpunkt und einer relativen Auflockerung des DIY-Anteils. Auf der DIY-Seite zeigt sich eine doppelte Bewegung. Operativ hat dieser Kundenkreis im Berichtszeitraum signifikant unterperformt. Die hohen Hypothekenzinsen, der Einbruch der HELOC- und Cash-out-Refinanzierungen um über 75 Prozent vom Höchststand und die anhaltende Aufschubmentalität bei größeren Projekten haben gerade die finanzierten DIY-Großvorhaben (Küche, Bad, Fenster) substanziell belastet. Was im DIY-Segment weiterhin gut funktioniert, sind die kleineren Reparatur-, Wartungs- und Saisonkategorien (Hardware, Storage, Sanitär, Garten). Die in meiner ursprünglichen These erkennbare Erwartung, der DIY-Trend würde Home Depot strukturell tragen, wurde entzaubert: Der COVID-bedingte DIY-Boom 2020/2021 war ein klassischer Vorzieheffekt. Der DIY-Kunde ist also nicht weggefallen, aber er hat sich als deutlich konjunktursensibler erwiesen als 2022 vermutet.

Auf der Pro-Seite hat sich die These dagegen nicht nur bestätigt, sondern wurde von der tatsächlichen Entwicklung überholt. Der Pro-Anteil am Umsatz, den ich 2022 mit rund 45 Prozent angegeben hatte, liegt heute strukturell höher. Die strategische Priorität dieses Segments ist mittlerweile organisatorisch verankert, denn mit Michael Rowe wurde 2023 ein eigener Executive Vice President berufen. Das "Pro Ecosystem" hat in 17 Märkten die Vollausrollung erreicht. Die Pro-Comps liegen seit Anfang 2024 in nahezu jedem Quartal über den DIY-Comps. Mit der Sub-Segmentierung in „kleine Pros", „Complex Pros" und über SRS/GMS bediente „Specialty Pros" ist die operative Differenzierung dieses Kundenkreises in einer Tiefe erfolgt, die 2022 in dieser Form noch nicht absehbar war.

Der dritte Teil der These, die erweiterten Dienstleistungen in Logistik, Finanzierung und Wartung/Reparatur, ist von allen Komponenten am dramatischsten validiert worden. Logistisch ist Home Depot durch das DFC-Netzwerk in der Lage, Pro-Großaufträge direkt zur Baustelle zu liefern, was den klassischen Baumarkt-Besuch obsolet macht. Finanziell wurden mit Pro Xtra Credit, Trade Credit und integrierten B2B-Zahlungsmodalitäten neue Werkzeuge geschaffen. Im Bereich Wartung/Reparatur haben sich nach HD Supply mit SRS und GMS zwei weitere große Bausteine ergänzt, die exakt diesen Gedanken der Service-Erweiterung weiterführen, jetzt aber in spezifische Vertikalen wie Dach, Pool, Landschaftspflege und Trockenbau abgebildet werden.

Mit zunehmendem Pro-Anteil verschiebt sich Home Depot strukturell von einem zyklischen Konsumentengeschäft hin zu einem stärker bauwirtschaftlich geprägten B2B-Geschäft. Der Pro-Kunde ist tendenziell weniger zinssensitiv (er arbeitet im Auftrag), aber er ist stärker abhängig vom Auftragsbestand der Bauunternehmen und damit vom gewerblichen wie privaten Bauinvestitionszyklus. Die Strategie der Kundengruppen-Diversifikation funktioniert nur dann als Risikoausgleich, wenn DIY und Pro nicht gleichzeitig schwächeln. In einem Szenario, in dem sowohl der Konsument als auch die Bauwirtschaft unter Druck geraten, würde Home Depot diesen Diversifikationseffekt verlieren.

- Profitabilität: Bei einer konstanten Brutto-Marge konnte das Management durch die Optimierung der operativen Prozesse und ein umsichtiges Kostenmanagement sowohl die Operative- als auch die Netto-Marge in den letzten zehn Jahren verdoppeln.

❓ Check: Bestätigt, aber mit Einschränkungen. Die historische Grundlage dieser These war zum Zeitpunkt der Formulierung absolut zutreffend. Home Depot hatte zwischen 2012 und 2021 eine bemerkenswerte Margenexpansion vollzogen: Die Operative Marge stieg von rund 10 Prozent auf über 15 Prozent, die Nettomarge von rund 6 Prozent auf knapp 11 Prozent. Die Bruttomarge bewegte sich tatsächlich konstant in der Bandbreite von 33 bis 34 Prozent. Die Beobachtung, dass diese Margenverdopplung im Wesentlichen durch operative Prozessoptimierung und Kostenmanagement erzielt wurde, war für die Vergangenheit präzise. Was sich seither fundamental verändert hat, ist der weitere Verlauf. Die Operative Marge ist von 16,5 Prozent auf eine Guidance von 12,8 bis 13 Prozent für das Geschäftsjahr 2026 gefallen. Die Bruttomarge bewegt sich zwar weiterhin in einer relativ stabilen Bandbreite, allerdings mit klar erkennbarem Abwärtsdruck durch den Wholesale-Mix der Akquisitionen und durch Zoll-bedingte Sourcing-Anpassungen. Die Treiber dieses Margenrückgangs lassen sich klar aufschlüsseln: Erstens wirkt der Operating Deleverage aus stagnierenden Comps mit etwa 10 Basispunkten pro Prozentpunkt Comp-Verfehlung. Zweitens drücken SRS und GMS strukturell auf die Marge, denn das Distributionsgeschäft ist margenärmer als der Baumarkt-Einzelhandel. Drittens wirken höhere Personalkosten und viertens entfaltet sich nun die deutlich höhere Zinslast aus der Akquisitionsfinanzierung in der GuV.

Die analytisch entscheidende Frage ist, ob diese Margenkompression zyklisch oder strukturell zu interpretieren ist. Hinzu kommt eine Beobachtung: Die historische Margenverdopplung war zu einem nicht unerheblichen Teil das Ergebnis einer Phase, in der Home Depot Comp-Wachstumsraten von 5 bis 10 Prozent über mehrere Jahre erzielte. Die postulierte „Optimierung der operativen Prozesse" war real, aber sie wurde durch ein außergewöhnlich freundliches Volumen-Umfeld verstärkt. Im aktuellen Umfeld zeigt sich, dass Prozessoptimierung allein – ohne Umsatzwachstum als Hebel – nicht ausreicht, um die Marge zu halten. Das ist nicht ein Versagen des Managements, sondern eine mathematische Eigenschaft jedes Geschäftsmodells mit hohem Anteil an fixen und semi-fixen Kosten (Filial-Miete bzw. -Eigentum, Personal, Logistikinfrastruktur).

Was sich aber in der Neuformulierung der These zeigen muss, ist: Die Margenexpansion ist kein dauerhaftes Strukturmerkmal des Geschäftsmodells, sondern war Ergebnis einer spezifischen Konstellation aus Volumen-Wachstum, gewisser Preissetzungsmacht und operativer Skalierung. Diese Konstellation existiert in dieser Form heute nicht mehr. Für den weiterführenden Investment Case bedeutet dies, dass die Profitabilität von Home Depot im Branchenvergleich exzellent bleibt (das Unternehmen ist weiterhin "best-in-class"), aber der historische Margen-Pfad als Wachstumshebel im Potenzial womöglich voll ausgeschöpft wurde.

- Aktionärsorientierte Kapitalallokation: Home Depot fährt einen explizit aktionärsfreundlichen Kurs. Als Außenstehender bekommt man den Eindruck, dass das Management dies bei jeder sich bietenden Möglichkeiten genüsslich hervorstreicht. Zwei Anschauungsbeispiele stellvertretend für diese Unternehmenspolitik der letzten zehn Jahre: die Reduzierung der ausstehenden Aktien um 32 Prozent bei gleichzeitiger Erhöhung der Dividende um den Faktor 6,5 sprechen für sich.

❓ Check: Diese These ist von allen geprüften die mit dem deutlichsten Realitätsbruch im Beobachtungszeitraum. Die historische Beschreibung war zutreffend, aber die fortschreibende Erwartung an eine kontinuierlich aktionärsfreundliche Kapitalallokation in der gleichen Form hat sich nicht erfüllt. Home Depot hatte zwischen 2012 und 2022 in der Tat eine bemerkenswerte Bilanz vorzuweisen, manifestiert sich in einer Reduktion der ausstehenden Aktien um rund 32 Prozent und durchschnittlichen Aktienrückkäufen von 6 bis 8 Mrd. USD pro Jahr. Parallel dazu gab es für die Aktionäre eine Versechsfachung der Dividende mit zweistelligen Wachstumsraten in nahezu jedem einzelnen Jahr. Die entscheidende Veränderung trat mit der SRS-Akquisition im März 2024 ein. Das Management hat unmittelbar nach Bekanntgabe des Deals die Aktienrückkäufe pausiert, um die akquisitionsbedingte Verschuldung zu bewältigen. Die Anzahl der ausstehenden Aktien ist seit Anfang 2024 dadurch praktisch konstant geblieben. Konkret bedeutet das: Der EPS-Hebel aus Aktienrückkäufen, der vor 2022 typischerweise 1,5 bis 2,5 Prozent jährliches EPS-Wachstum beigesteuert hat, fehlt seit 2024 vollständig. Auf der Dividendenseite ergibt sich ein subtileres, aber ähnlich aufschlussreiches Bild. Die Dividende selbst wurde weiter erhöht – die Erhöhungs-Serie ist ungebrochen –, aber die Wachstumsrate hat sich dramatisch verlangsamt. Während du 2022 von einer Fünfjahres-Dividendenwachstumsrate von 19,1 Prozent jährlich ausgehen konntest, sieht der jüngere Verlauf deutlich anders aus: 2025 +2,2 Prozent und 2026 nur noch +1,3 Prozent. Das ist die niedrigste Dividendenerhöhung seit über einer Dekade und ein klares Signal, dass das Management den Dividenden-Wachstumspfad temporär an die durch Akquisitionen und Margendruck reduzierte Cash-Generierung angepasst hat.

Die Aktionärsrendite – also die Summe aus Dividende und Aktienrückkäufen relativ zum Marktwert – hat sich entsprechend deutlich verschlechtert. Wo Home Depot 2022 noch eine kombinierte Renditen-Auszahlung von rund 10 bis 13 Mrd. USD pro Jahr an die Aktionäre zurückführte, liegt der vergleichbare Wert für 2025 bei rund 9 bis 10 Mrd. USD. Das ist keine Krise der Aktionärsfreundlichkeit, aber eine substanzielle Reduktion des direkten Cash-Returns.

Eine analytisch faire Würdigung muss berücksichtigen, dass die Verschiebung der Kapitalallokation kein Verrat an der Shareholder-Orientierung sein muss. Wenn SRS und GMS die in sie gesetzten Synergie-Erwartungen erfüllen und das Unternehmen langfristig in einen größeren Markt mit höheren Pro-Margen führen, kann die heutige Reduktion der Aktienrückkäufe rückblickend eine wertschaffende Entscheidung gewesen sein. Für den weiterführenden Investment Case wäre die These heute genauer zu formulieren. Home Depot ist mittelfristig im Übergang zu einem stärker akquisitions- und integrationsgetriebenen Modell, dessen aktionärsfreundliche Wirkung sich erst über die nächste Synergie- und Schuldenabbau-Periode beweisen muss. Die einfache Fortschreibung der historischen Aktienrückkauf-Dividendenerhöhung-Mechanik als Investment-Argument ist seit 2024 nicht mehr ohne weiteres haltbar.

Die Eigentümer von Home Depot

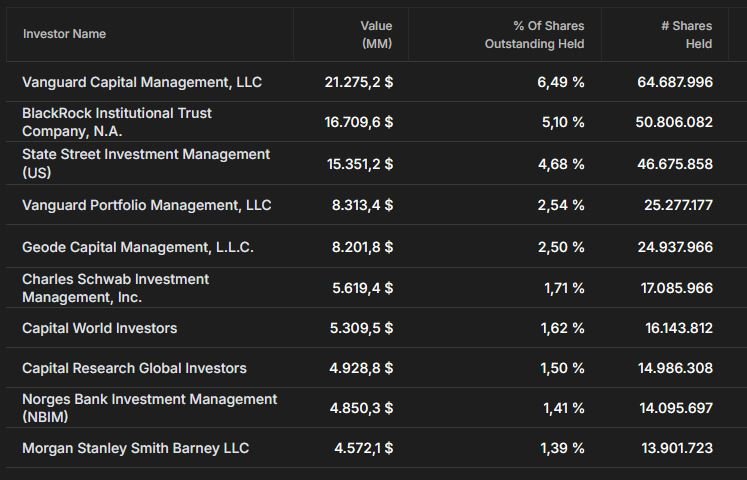

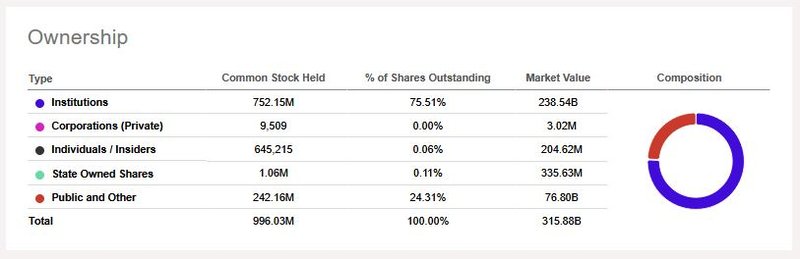

Beim Blick auf die Eigentümerstruktur von Home Depot fällt zunächst der hohe Anteil an institutionellen Investoren ohne dominante Einzelaktionäre oder Insider-Mehrheiten auf. Dieser beträgt über 75 Prozent der ausstehenden Aktien und setzt sich aus den „üblichen Verdächtigen“ unter den Vermögensverwaltern wie BlackRock, Vanguard oder dem norwegischen Staatsfonds zusammen, was nicht untypisch für Large Caps wie Home Depot ist.

Der recht hohe Anteil institutioneller Investoren kann legitimerweise als Ausdruck der Wertschätzung des Unternehmens vonseiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Home Depot (Quelle: tikr.com)

Anteil Investoren-Gruppen von Home Depot (Quelle: Seeking Alpha*)

Das Management von Home Depot

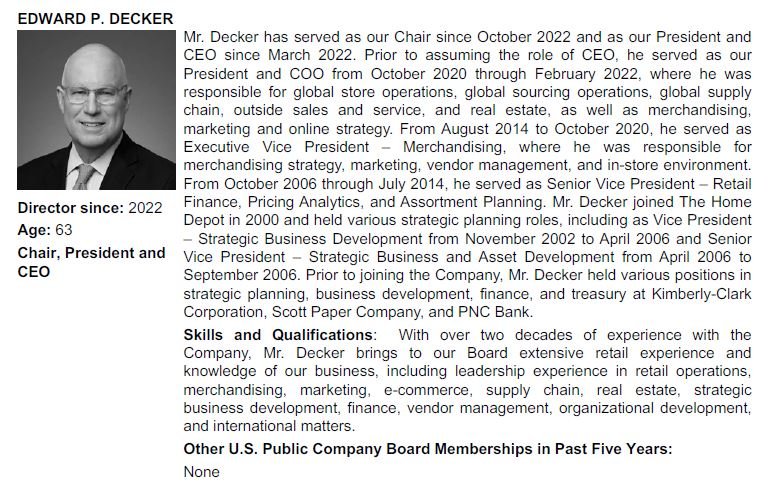

Seit März 2022 fungiert Edward „Ted" Decker als Chief Executive Officer und Chairman von Home Depot und ist damit erst der vierte CEO in der Unternehmensgeschichte. Sein Werdegang ist insofern bemerkenswert, als er nicht dem klassischen Profil eines extern rekrutierten Managers entspricht (siehe Nike oder Starbucks), sondern dem eines internen Aufsteigers. Decker, geboren 1963 im ländlichen Fairview Township in Erie County, Pennsylvania, kam bereits im Jahr 2000 zu Home Depot und durchlief vor seiner Berufung zum CEO verschiedene Positionen bei der US-Baumarktkette.

Vor seinem Wechsel zu Home Depot sammelte er Erfahrung in Unternehmensfinanzierung, strategischer Planung und Geschäftsentwicklung, unter anderem bei der PNC Bank, Scott Paper Co. und Kimberly-Clark. Dabei lebte und arbeitete er auch in England und Australien. Bezeichnenderweise kam der Kontakt zu Home Depot über einen Anruf eines Headhunters zustande, den er in seinem Londoner Büro entgegennahm, als sein Kimberly-Clark-Vertrag auslief.

Innerhalb von Home Depot stieg Decker von der Position des Director of Business Valuation über Stationen in der strategischen Geschäftsentwicklung und im Retail-Finance bis zum Chief Merchant auf, in dessen Position er für das Sortiment im stationären wie im Online-Geschäft verantwortlich war. Letztere Rolle hatte Decker über sechs Jahre inne. Im Oktober 2020 wurde er zum President und Chief Operating Officer (COO) ernannt, mit Verantwortung für die globalen Filialoperationen, die Lieferkette, den Außendienst, das Immobiliengeschäft, Merchandising und Marketing. Diese breite operative Verantwortung machte ihn zum logischen Nachfolger von Craig Menear, dessen Doppelrolle als CEO und Chairman er übernahm.

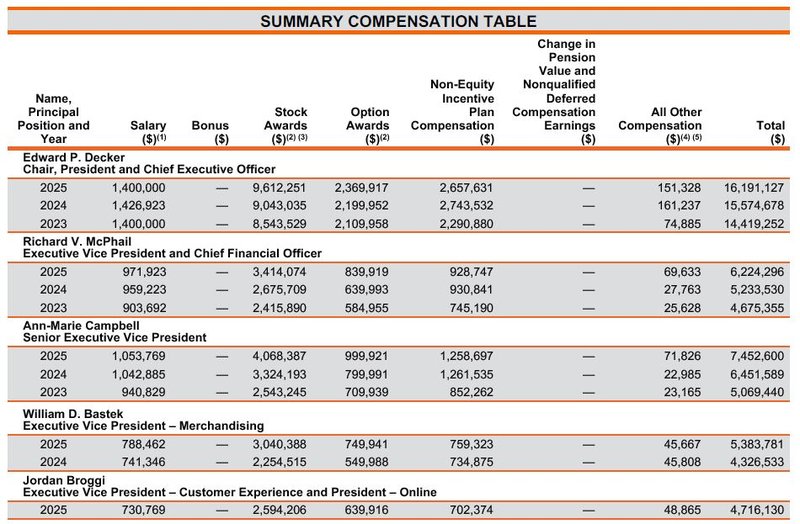

Neben Decker saßen im letzten Geschäftsjahr die folgenden „Named Executive Officers“ (NEOs) im Vorstand:

- Richard V. McPhail, Chief Financial Officer (CFO)

- Ann-Marie Campbell, Senior Executive Vice President

- William D. Bastek, Executive Vice President – Merchandising

- Jordan Broggi, Executive Vice President – Customer Experience and President – Online

Edward “Ted” Decker, CEO von Home Depot (Quelle: Proxy Statement 2026, S. 21)

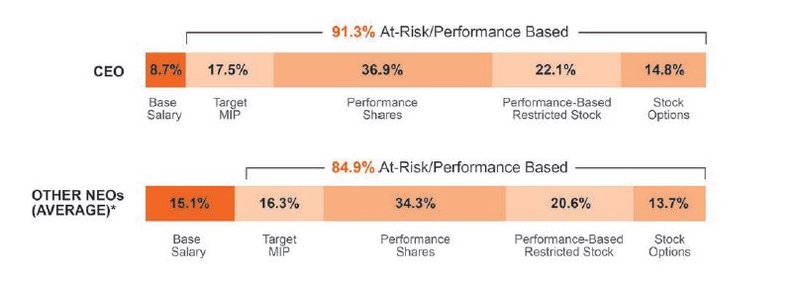

Neben dem obligatorischen Grundgehalt (Base Salary) kommen zwei variable Komponenten hinzu, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: Der jährliche Bonus und sogenannte langfristige Incentivierungen (Long-Term Incentives). Beide variablen Gehaltsbestandteile werden durch zu erhaltende Aktien (Stock-based Compensation) und teilweise in Cash vergütet. Bei Letzteren erfolgt die Auszahlung an die Executives über einen Mehrjahreszeitraum. Der überwiegende Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form einer variablen Bar- und Aktienvergütung. Das Grundgehalt beträgt bei den NEOs 15 Prozent, beim CEO sind es rund 9 Prozent.

Verteilung der Elemente in der Vorstandsvergütung von Home Depot (Quelle: Proxy Statement 2026, S. 56)

Home Depot orientiert sich in der Gestaltung der Vorstandskompensation an einer diversen, nicht ausschließlich brancheneinschlägigen Peer-Group bestehend aus den folgenden 10 Unternehmen sowie den jeweiligen „Fortune 50“ Unternehmen (wobei hier unter anderem die Finanzunternehmen ausgeklammert werden):

Peer-Group für die Vorstandsvergütung von Home Depot (Quelle: Proxy Statement 2026, S. 60)

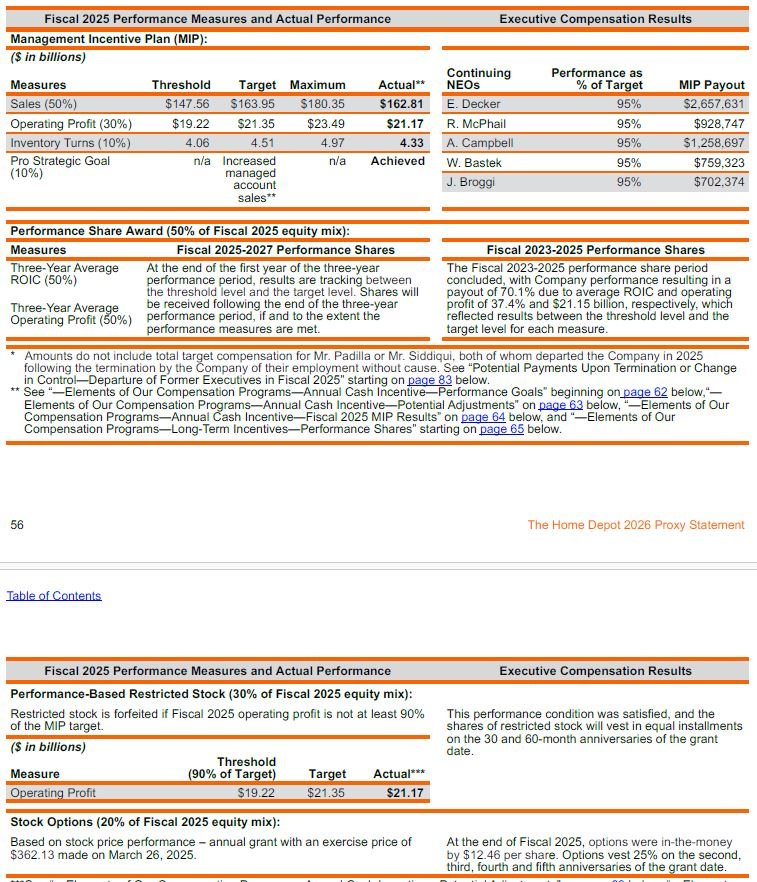

Neben der Zusammensetzung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender einen Eindruck davon zu erhalten, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung durch Bonuszahlungen bei Erreichen vordefinierter Finanzziele ist in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar:

Die Ziele für den Jahresbonus und Mehrjahresbonus von Home Depot (Quelle: Proxy Statement 2026, S. 56f)

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Home Depot für das Geschäftsjahr 2025 (und der Vergleich mit den Jahren 2024 und 2023):

Total Compensation von Home Depot (Quelle: Proxy Statement 2026, S. 70)

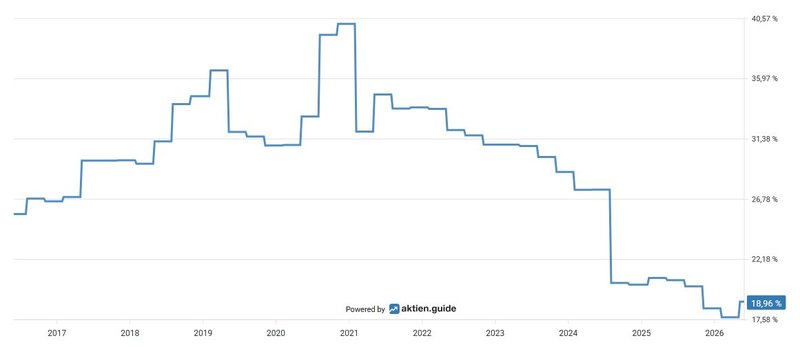

Abschließend möchte ich noch auf den Return on Invested Capital (ROIC) eingehen. Dieser ist eine der geeignetsten Kennzahlen zur Messung der Managementleistung, da der ROIC direkt die Effizienz der Kapitalallokation widerspiegelt. Er sagt damit aus, wie rentabel das Management unabhängig von Finanzierungsstrukturen oder Financial Engineering das eingesetzte operative Gesamtkapital (Eigen- und Fremdkapital) in wertschöpfende Investitionen umwandelt. Ein hoher ROIC, der idealerweise 2 bis 5 Prozentpunkte über den Kapitalkosten liegt, zeigt, dass das Management kluge Entscheidungen trifft: Es investiert nur in Projekte mit überdurchschnittlicher Rendite, vermeidet Kapitalverschwendung und schafft langfristigen Mehrwert für die Aktionäre. Sinkende ROIC-Werte hingegen signalisieren Fehlinvestitionen oder abnehmende Wettbewerbsvorteile.

Die ROIC-Entwicklung von Home Depot (Quelle: aktien.guide*)

Der ROIC, der historisch eines der Aushängeschilder von Home Depot war, ist von 29 Prozent im ersten Quartal 2024 auf 19 Prozent im ersten Quartal 2026 gefallen – ein Rückgang um rund 1.000 Basispunkte in zwei Jahren. Zur Einordnung der Kennzahl: Ein ROIC von 15 Prozent gilt als exzellent, 20 Prozent als außergewöhnlich.

Die Wettbewerbssituation – Fundamentaler Vergleich

Während ich 2022 in meinem ursprünglichen Investment Case primär Lowe's Companies als Vergleichsmaßstab herangezogen hatte, stellt sich heute die Frage, ob sich die Geschäftsstruktur von Home Depot durch die Akquisitionen so substanziell verändert hat, dass eine reine Lowe's-Vergleichsperspektive heute zu kurz greifen könnte.

Zusammen vereinen die beiden rund 30 Prozent des Marktes auf sich, der Rest verteilt sich auf regionale Ketten, lokale Hardware-Stores, die genossenschaftlich organisierten Ace Hardware und „True Value“ sowie Spezialisten wie Menards. Im E-Commerce des DIY-Segments sind die Verhältnisse noch klarer: Home Depot mit rund 60 Prozent Anteil und Lowe's mit etwa 25 Prozent bilden ein faktisches Online-Duopol. Diese strukturelle Marktposition ist seit Jahrzehnten stabil und unterscheidet sich fundamental von vielen anderen Einzelhandelssektoren, in denen Online-Disruptoren wie Amazon klassische Anbieter zurückdrängen konnten. Im Heimwerkergeschäft hat Amazon trotz wiederholter Anläufe nie eine relevante Position aufgebaut, vor allem aufgrund der Logistik-Komplexität schwerer und sperriger Güter sowie der Pro-Beratungsanforderungen.

Was die Peer-Group-Wahl in den letzten Geschäftsjahren strukturell veränderte, ist die Erweiterung von Home Depots Geschäftsmodell um die Pro-Distribution. Mit SRS und GMS hat sich das Unternehmen in ein zweites Geschäftsfeld bewegt, das in seiner Margenstruktur, Kapitalintensität und Wettbewerbslogik substanziell vom klassischen Baumarkt-Retailgeschäft abweicht. Die Distribution für Bedachung, Trockenbau, Pool und Landschaftsbau ist ein eigener Markt mit eigenen Spielregeln: niedrigere Bruttomargen (15 bis 25 Prozent statt 33 Prozent im Retail), höhere Lagerumschlagshäufigkeit, kapitalärmere Filialstruktur (oft gemietet statt im Eigentum), aber auch andere Wettbewerber.

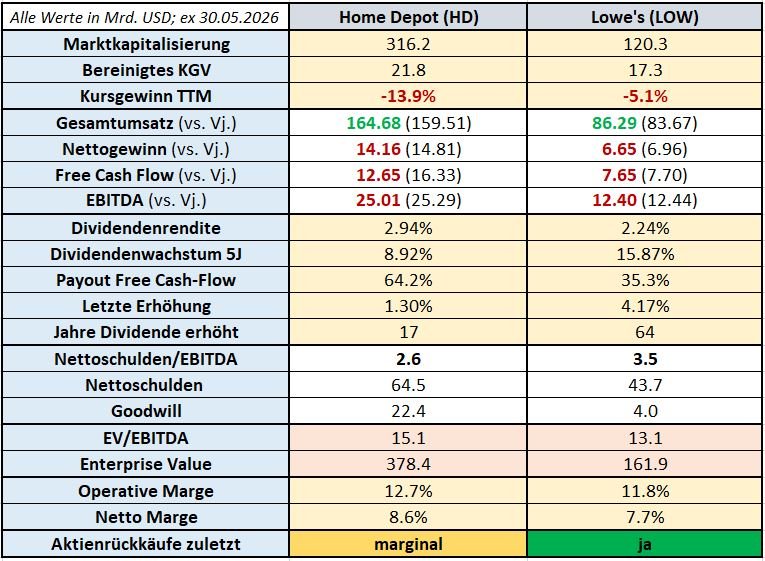

Dennoch bleibt für mich in der ersten Stufe der unmittelbare Retail-Wettbewerber Lowe's, der mit rund 85 Milliarden US-Dollar Jahresumsatz etwa der Hälfte von Home Depot entspricht und in fast allen relevanten KPIs direkt vergleichbar ist, der einzige unmittelbar einsetzbare Peer für das Kerngeschäft. Multiple-Vergleiche müssen mit Größenadjustierungen gelesen werden, weil große Unternehmen typischerweise mit Premium-Multiples gehandelt werden, kleinere Distributoren dagegen mit niedrigeren Bewertungen zu erwerben sind.

Mir ist bewusst, dass die von mir ausgewählte Peer-Group kein perfekter Vergleich ist. Sie dient primär der leichteren, allgemeinen Einordnung der Kennzahlen mit eher „illustrativem Charakter“. Ferner könnte in einer erweiterten Wettbewerbsanalyse das Feld um Builders FirstSource und Pool Corporation als Vertreter des Pro-Distributions-Segments, das HD durch SRS/GMS adressiert, erweitert werden. Macht euch in jedem Fall selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von Home Depot mit Lowe‘s (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen zeigen ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Mit Blick auf die Gesamtperformance in den letzten zehn Jahren lieferte Lowe‘s ein leicht besseres Ergebnis verglichen mit einem Investment in Home Depot.

Performance-Vergleich gemessen am Total Return von Home Depot & Lowe‘s (Quelle: Seeking Alpha*)

Das Finanz-Lagebild von Home Depot

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft und das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfe ich nun einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Home Depot. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

Zur Analyse der finanziellen Lage sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Im Durchschnitt stieg die Top-Line in den letzten fünf Jahren um 4,5 Prozent p.a.

Entwicklung des Umsatzes von Home Depot (Quelle: tikr.com)

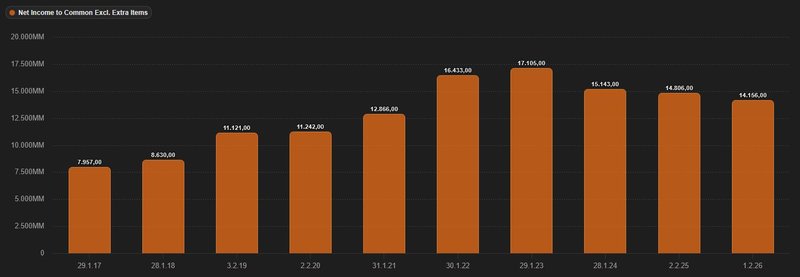

Beim von Sondereffekten bereinigten Gewinn sehen wir in den letzten drei Geschäftsjahren eine nach unten gerichtete Entwicklung. Im Durchschnitt sank der Nettogewinn in den letzten fünf Jahren um 1 Prozent pro Jahr. Ziehen wir das abgelaufene Geschäftsjahr 2025 heran, so sank der bereinigte Gewinn um 4,4 Prozent. Home Depot erwirtschaftete im vergangenen Geschäftsjahr einen Nettogewinn von 14,2 Mrd. USD (2024: 14,8 Mrd. USD).

Entwicklung des Gewinns von Home Depot (Quelle: tikr.com)

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen zeigt sich das Zusammenspiel aus operativem, freiem Cashflow sowie den relativ niedrigen Kapitalinvestitionen (CapEx) im Zeitraum 2017 bis 2026 wie folgt:

Entwicklung des Free Cashflows von Home Depot (Quelle: tikr.com)

Die Anzahl der ausstehenden Aktien reduzierte sich durch eigene Rückkaufprogramme um insgesamt 20 Prozent in den vergangenen zehn Jahren, wobei in den letzten beiden Jahren die Rückkäufe aufgrund der Akquisitionen pausiert wurden.

Aktienrückkäufe von Home Depot (Quelle: aktien.guide*)

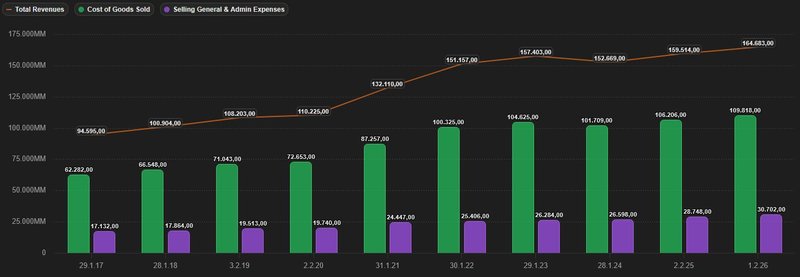

In der Kostenstruktur von Home Depot fällt auf, dass die Gesamtumsätze in manchen Geschäftsjahren teilweise stärker gesunken sind als die mit dem operativen Geschäftsbetrieb verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative Expenses).

Aufwendungen von Home Depot (Quelle: tikr.com)

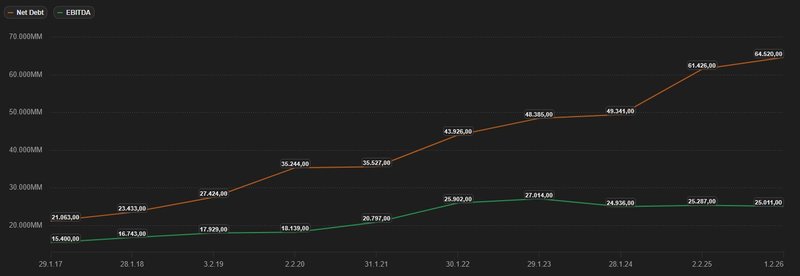

Ein kritischer Blick auf die Verschuldungssituation zeigt, dass die zinstragenden Finanzverbindlichkeiten 65,9 Mrd. USD betragen, denen zu Ende des Geschäftsjahres 2025 liquide Mittel und Wertpapiere von 1,4 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 64,5 Mrd. USD. Im Verhältnis zum EBITDA von 25 Mrd. USD errechnet sich eine Ratio von 2,6. Dieser branchenabhängige Wert liegt (noch) unter der als kritisch angesehenen Schwelle von 3.

Entwicklung der Nettoverschuldung und EBITDA von Home Depot (Quelle: tikr.com)

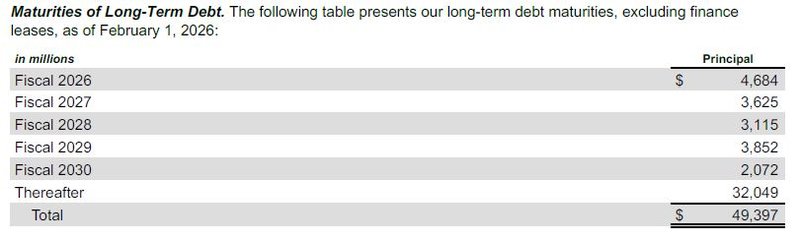

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, ist es sinnvoll, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten von Home Depot näher anzusehen. Schließlich gilt es einzuschätzen, wie anfällig das Unternehmen für höhere Leitzinsen ist und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Bis Ende 2030 werden von den langfristigen Verbindlichkeiten, bestehend aus Anleihen und Bankkrediten, insgesamt 17,4 Mrd. USD fällig, was im Kontext der Gesamtverschuldung kein großes Risiko darstellt.

Fälligkeitsstruktur der laufenden Verbindlichkeiten von Home Depot (Quelle: Annual Report 2025. S. 59)

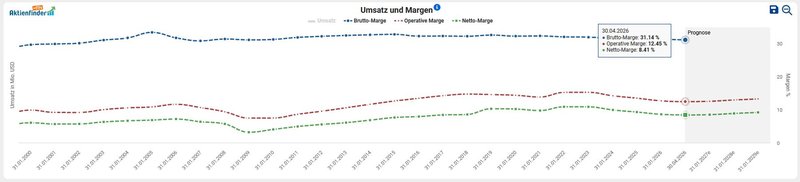

Zuletzt betrachten wir die Profitabilität von Home Depot anhand der Entwicklung von Operativ- und Nettomargen. In den letzten drei Geschäftsjahren sehen wir eine Korrektur im Margenprofil.

Entwicklung der Margen von Home Depot (Quelle: Aktienfinder)

Chancen und Risiken von Home Depot

Wie im ersten Beitrag über Home Depot dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (wie eigentlich alle Texte hier) und verlangen ausdrücklich eine eigene Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Marktstellung & -behauptung: im Zuge „strategischer Transaktionen" tätigte das Management zahlreiche Akquisitionen zur Stärkung der Marktführerschaft. Die fokussierte (oder achtsame) Internationalisierung in drei Märkten mit dem klaren USA-Schwerpunkt vereinfacht die Konzernsteuerung bzw. Governance

- Kundensegmentierung: 45 Prozent des Gesamtumsatzes werden im B2B-Geschäft („Pros") erzielt. Im „Retail"-Bereich profitiert die Baumarktkette vom DIY-Trend und verstärkt durch Vorteilsprogramme die Kundenbindung

- Produktdiversifikation: zigtausende Produkte von vielen unterschiedlichen Zulieferern vermeiden einerseits Konzentrationsrisiken und andererseits verschaffen sie Home Depot eine gewisse Preissetzungsmacht. Die Alternativen von anderen Baumärkten mit dem Anspruch „Alles an einem Ort" sind limitiert

- Immobilien & Treasury Stocks: knapp 90 Prozent der Baumärkte stehen im Eigentum von Home Depot. Zudem häufte sich der Anteil an eigenen Aktien (treasury stocks) auf mittlerweile 84,5 Mrd. USD an

- Logistik: der Aufbau eines engmaschigen Distributionsnetzwerkes mit selbstbetriebenen Fulfillment Centern entwickelt sich zusehends als wichtiges Unterscheidungsmerkmal zu den Mitbewerbern, da die „letzte Meile" bzw. „Same Day Delivery" ermöglicht werden

- Digitalisierung: seit dem ersten Web-Shop im Jahr 2000 etablierte sich Home Depot mit einem Marktanteil von knapp 60 Prozent als unangefochtener Marktführer im E-Commerce des Heimwerker- bzw. Baumarktbereiches

Risiken:

- Makroökonomische Entwicklung: Steigende Inflation verursacht höhere Kosten für die im Vertrieb erforderlichen Inputfaktoren (Personal, Material, Logistik, etc.), welche wiederum auf die operativen Margen negativ einwirken können

- (Semi-)Zykliker: Die Abhängigkeit vom Konjunkturzyklus ist gegeben, insbesondere dem Immobilienmarkt im Vergleich zum Basiskonsumsektor. Entgegenwirkend: Handwerker-Fachkräftemangel auf der Supply-Seite

- Lieferkette: Vorsichtsmaßnahmen vor einer zukünftigen Disruption der global ausgerichteten Lieferkette in Zeiten von Covid-bedingten Restriktionen (z.B. regionale Lockdowns) belasten die Ertragskraft in Form deutlich erhöhter Lagerbestände

- Goodwill: 7,5 Mrd. USD an immateriellen Vermögenswerten (u.a. durch den Erwerb von HD Supply) sind potenzielle Abschreibungsposten auf der Eigenkapitalseite

- Verschuldung: Die Entwicklung der langfristigen Schulden in Zeiten steigender Zinsen stellt ein Risiko dar. Aktuell liegt der Zinsdeckungsgrad EBIT/Zinsaufwand im (unbedenklichen) Verhältnis von 16,7. Standard & Poor's bewertet das Unternehmen mit dem Investment Grade A

- Cyber Risk: Ein vergangener Datenverlust durch ein kompromittiertes Zahlungssystem verursachte 2014 sowohl einen reputativen wie finanziellen Schaden. Erhöhte Digitalisierung bedeutet auch eine erhöhte Anzahl an Angriffsvektoren

Mein Kommentar: Aus heutiger Perspektive – und damit rund dreieinhalb Jahre nach meiner Investmententscheidung – lässt sich die damalige Chancen-Risiken-Analyse doch differenziert und in mehreren Punkten überraschend treffsicher beurteilen. Beginnen wir mit der Bewertung der formulierten Chancen. Die wohl tragfähigste These war die zur Marktstellung und -behauptung. Die Akquisitionsstrategie hatte ich als Eckpfeiler genannt. Seither bestätigte sich diese Beobachtung. Auf die HD-Supply-Übernahme von 2020 folgten SRS Distribution und GMS. Auch die fokussierte Drei-Länder-Strategie (USA, Kanada, Mexiko) wurde nicht aufgeweicht. Die Logistik-These hat sich am stärksten validiert: Das Distributions- und Direktvertriebsnetzwerk wird vom Management in jedem Quartalsbericht als zentraler Differenzierungsfaktor herausgestellt, die Liefergeschwindigkeit erreichte 2025 ein Allzeithoch, und die Online-Comps wachsen selbst in einem nahezu stagnierenden Gesamtumfeld zweistellig. Im Bereich der Digitalisierung des Geschäftsmodells hat HD den Vorsprung im E-Commerce innerhalb der Branche ausgebaut.

Differenzierter muss man die Chance der Kundensegmentierung beurteilen. Der Pro-Anteil von damals 45 Prozent ist heute deutlich höher. Die strategische Ausrichtung auf die "Pros" ist zur dominanten Wachstumserzählung des Managements geworden. Was sich aber bisher nicht erfüllt hat, ist die DIY-Komponente meiner Chancen-These. Der Verweis auf Vorteils- und Kundenbindungsprogramme im Retail-Bereich war 2022 noch von der COVID-bedingten Sonderkonjunktur geprägt, die sich in den Folgejahren als Vorzieheffekt entpuppte, ehe das Wachstum stagnierte. Die Annahme, dass Home Depot durch Produktdiversifikation eine Preissetzungsmacht behalten würde, hat sich teilweise bewahrheitet, teilweise aber auch als überschätzt erwiesen: Die „Alles an einem Ort"-These funktioniert für kleinere Projekte, aber bei den großen, finanzierten Renovierungen (Küche, Bad) verschoben Kunden die Entscheidung schlicht. Zur Kapitalallokationsstrategie gilt es zu sagen, dass durch die Akquisition von SRS eine drastische Reduktion der Aktienrückkäufe folgte. Damit ist einer der genannten EPS-Hebel über mindestens drei Jahre praktisch ausgesetzt worden.

Bei den Risiken zeigt sich ein klares Bild. 2022 hatte ich die Abhängigkeit vom Konjunkturzyklus, „insbesondere dem Immobilienmarkt im Vergleich zum Basiskonsumsektor" hervorgehoben, mit dem Hinweis auf den Handwerker-Fachkräftemangel als Gegengewicht. Diese Einschätzung war nicht nur richtig, sondern hat sich in einer Heftigkeit bewahrheitet, die Quartal für Quartal fast zur Litanei geworden ist. Die Hausverkaufstätigkeit fiel auf ein 40-Jahres-Tief von rund 3 Prozent des Wohnungsbestands, die Comp-Sales waren deutlich negativ bzw. stagnierten. Ted Decker führt in nahezu jeder Pressekonferenz die identische Begründung an: hohe Hypothekenzinsen, „Lock-in-Effekt" bei Hausbesitzern mit relativ niedrig verzinsten Krediten, aufgeschobene Großprojekte. Damit hat sich der „Semi-Zykliker"-Risikohinweis als ein prägnanter Treffer der Risikoliste erwiesen. Die Kompensation durch den Handwerker-Fachkräftemangel hat tatsächlich gewirkt. Decker selbst spricht von rund 400.000 fehlenden Personen, wobei aber der Nachfrageeinbruch nicht ausgeglichen werden konnte.

Das Verschuldungsrisiko hat sich ebenfalls materialisiert, wenn auch in einer Mischung aus Kausalitäten. Standard & Poor's hält zwar das Investment-Grade-A-Rating, aber das Polster ist deutlich dünner geworden. Die Entwicklung der langfristigen Schulden in Zeiten steigender Zinsen hat sich als Konstellation (hohe Zinsen plus akquisitionsbedingte Verschuldung) realisiert. Das Goodwill-Risiko hat sich quantitativ am stärksten verschärft. Während 2022 7,5 Mrd. USD an immateriellen Vermögenswerten als potenziellen Abschreibungsposten genannt wurden, sind es heute rund 22,5 Mrd. USD Goodwill – mehr als das Dreifache. Bisher gab es keine Impairments-Buchung. Die Bewertung dieser Vermögenswerte hängt stark davon ab, dass die Synergie-Erwartungen der nächsten Jahre eintreffen.

Das Lieferketten-Risiko in der von dir formulierten Form (COVID-bedingte Lockdowns, Lagerbestände belasten Ertragskraft) hat sich nicht im befürchteten Ausmaß materialisiert. Allerdings hat sich an seiner Stelle ein neues, verwandtes Risiko etabliert: das Zoll-Risiko, das in der ursprünglichen Liste nicht explizit auftauchte. Seit 2025 ist die geopolitisch motivierte Diversifikation von Bezugsländern zu einer expliziten strategischen Priorität geworden. Das Management plant, dass binnen zwölf Monaten kein einzelnes Land außerhalb der USA mehr als 10 Prozent der Einkäufe ausmacht.

Das in deiner Liste formulierte makroökonomische Risiko mit Fokus auf inflationsbedingte Inputkosten ist nur teilweise eingetreten. Die Inflation 2022-2023 hat zwar Personalkosten getrieben, aber die operativen Margen wurden weniger durch Inputkosten erodiert als durch zwei andere Faktoren: erstens den Mix-Effekt der Großhandelsakquisitionen (60 Basispunkte Operating-Margin-Verwässerung), zweitens den bereits erwähnten Operating Leverage, der bei stagnierenden Comps verloren ging. In der ursprünglichen Formulierung des Risikos war die Stoßrichtung korrekt (Margendruck), aber die Hauptursache hat sich verlagert weg von Inputkosten hin zu Akquisitions-Mix und margenminderndem Effekt fehlenden Umsatzwachstums bei gleichbleibender Fixkostenbasis.

Die aktuelle Bewertung der Home Depot Aktie

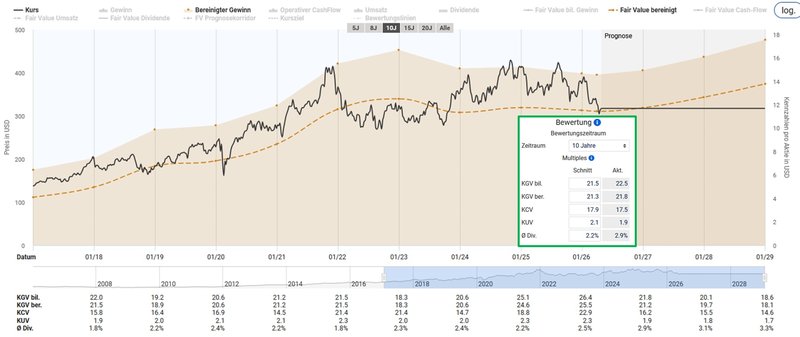

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 21,8 ist auf den ersten Blick keine Unterbewertung von Home Depot im Vergleich mit dem historischen Durchschnittswert von 21,3 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Home Depot (Quelle: Aktienfinder)

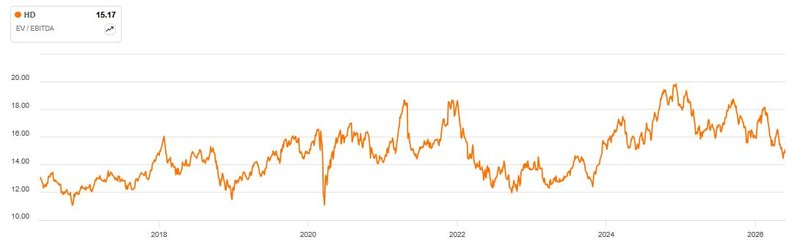

Da „pro-Aktie“-Kennzahlen durch Aktienrückkäufe verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde“ Bewertung signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von Home Depot sehen wir, dass ein EV/EBITDA von 15,2 im Kontext der letzten fünf Jahre eine ganz passable Kaufgelegenheit darstellt, wenngleich es die Aktie des Baumarktbetreibers von Mitte 2022 bis Ende 2023 für ein Multiple nahe 12 zu erwerben gab.

Enterprise Value zu EBITDA von Home Depot (Quelle: Seeking Alpha*)

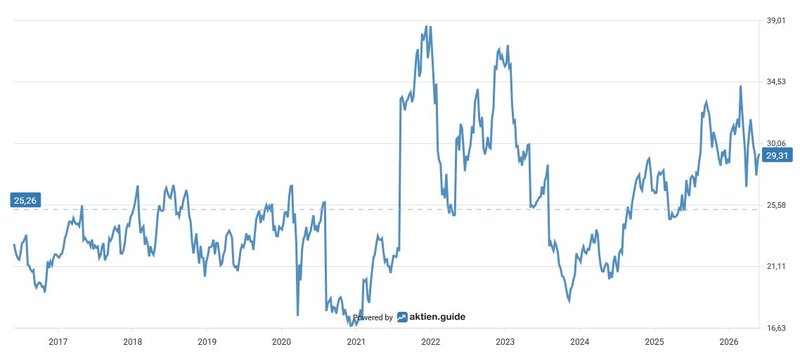

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Home Depot auch bei diesem Multiple mit einem Wert von 29,3 für das EV/FCF-Ratio über dem Durchschnittswert der letzten zehn Jahre liegt. Bei Verwendung dieser Kennzahl ist wichtig anzumerken, dass die Jahresergebnisse für den Free Cashflow bei Unternehmen mit einem hohen Kapitalbedarf sehr stark schwanken – was bei Home Depot teilweise der Fall ist. Deshalb ist dieses Ergebnis mit Vorsicht zu interpretieren. Da ich mir den Gesamtkontext in diesem Investment Case genauer ansehe und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definiere, bildet sie einen komplementären Baustein im Rahmenwerk meines Analyseansatzes.

Enterprise Value zu Free Cashflow von Home Depot (Quelle: aktien.guide*)

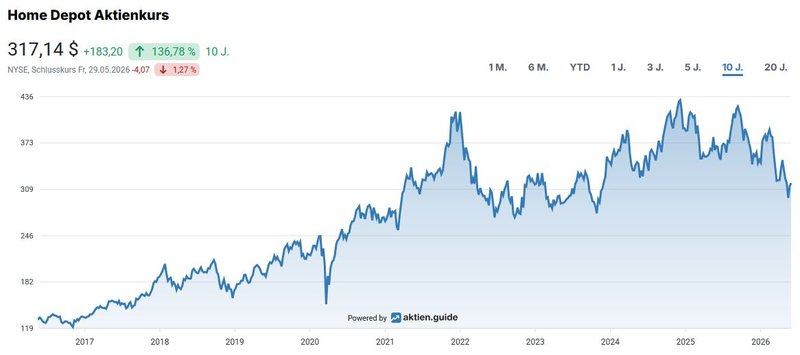

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 136,8 Prozent im Zehnjahresüberblick bzw. 9 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Home Depot (Quelle: aktien.guide*)

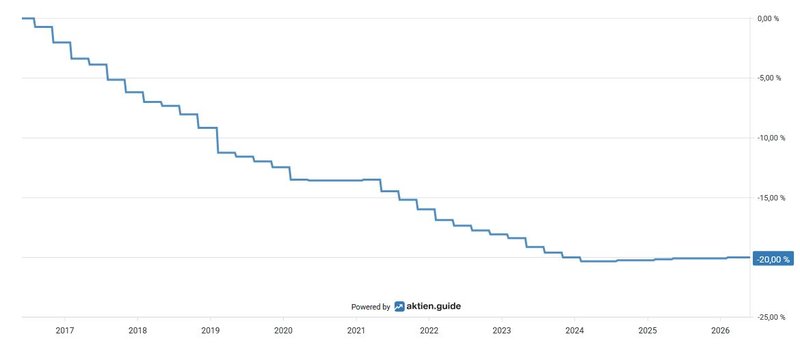

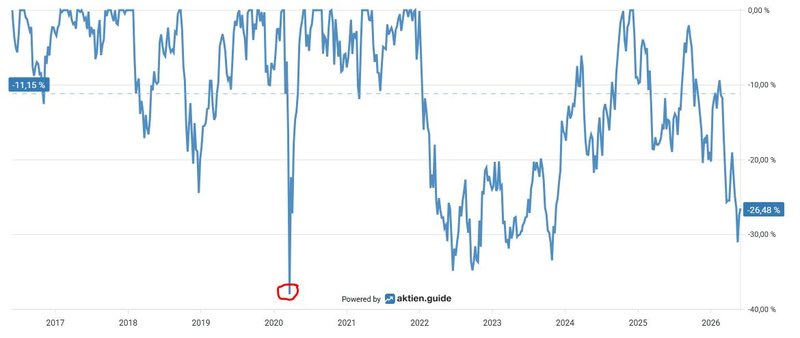

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 38 Prozent im Zuge der Coronapandemie im Jahr 2020.

Unterwasser-Chart von Home Depot (Quelle: aktien.guide*)

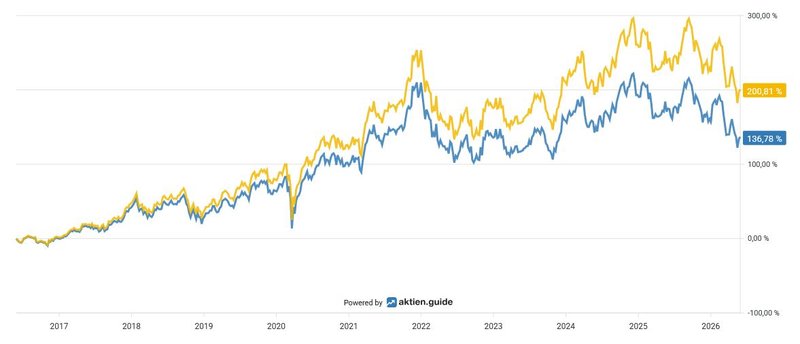

Im Zehnjahreszeitraum brachte ein Investment in Home Depot gemessen am Total Return inklusive erhaltener Dividenden, eine Gesamtperformance von rund 200 Prozent für den Anleger:

Total Return von Home Depot (Quelle: aktien.guide*)

Die Dividendenqualität von Home Depot

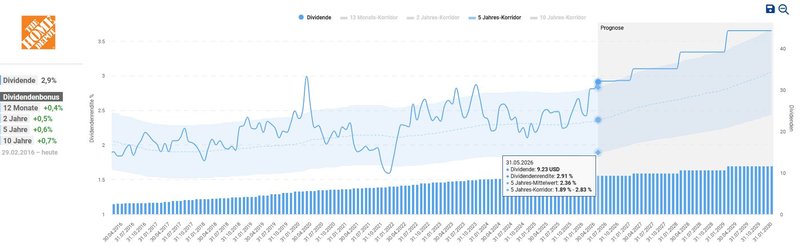

Bei der Betrachtung der Dividendenhistorie fällt auf, dass Home Depot einen Track Record von 17 Jahren wachsender Dividenden ausweisen kann. Seit der erstmaligen Auszahlung in den 1980er Jahren wurde die Dividende niemals gesenkt.

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite über dem Mittelwert am oberen Ende des Fünfjahreskorridors liegt. In den letzten zehn Jahren gab es nur selten einen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite für den Anleger erzielbar war.

Dividendenhistorie von Home Depot (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 317,14 USD errechnet sich eine Dividendenrendite von 2,94 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 8,9 Prozent p.a. bzw. 14,6 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Februar die Dividende um 1,3 Prozent. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2026: +1,3 %

- 2025: +2,2 %

- 2024: +7,7 %

- 2023: +10 %

- 2022: +15,2 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 2,33 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre zur Ermittlung der Ausschüttungsquote heran, so ergibt sich für Home Depot eine moderate Payout-Ratio von 58,6 Prozent. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen zumindest im mittleren einstelligen Prozentbereich.

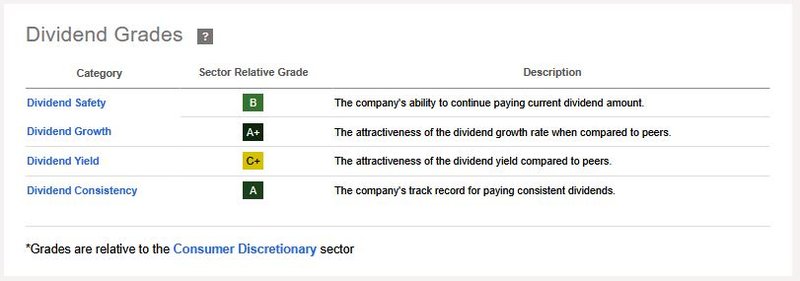

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Home Depot fällt sehr gut aus. Lediglich aufgrund der im Vergleich zum Branchendurchschnitt niedrigen Dividendenrendite erhält Home Depot in dieser Kategorie einen Abschlag, der für meine Investmententscheidung keine Relevanz hat.

Dividend Scorecard von Home Depot (Quelle: Seeking Alpha*)

Fazit: Prüfung bestanden, bei der Preisfrage noch abwartend

Am Ende dieses Reviews steht ein Unternehmen, das ich nach wie vor für exzellent geführt und strategisch hervorragend positioniert halte – und das zugleich eindrücklich vorgeführt bekommen hat, dass selbst die beste Marktposition den Gesetzen des Zyklus unterliegt. Die kritische Prüfung meiner ursprünglichen Investmentthesen hat ein klares Muster offengelegt: Die qualitativen Thesen zu Marktposition, Strategie, Kultur und Zielgruppe haben sich bestätigt, teils sogar deutlicher als 2022 erwartet. Die quantitativen Thesen zu Profitabilität und aktionärsorientierter Kapitalallokation hingegen mussten relativiert werden. Keineswegs aus dem Grund, dass das Management Fehler gemacht hätte, sondern weil die außergewöhnlich günstige Konstellation der 2010er-Jahre aus hohem Volumenwachstum, Margenexpansion und aggressiven Rückkäufen so heute nicht mehr existiert.

Bei aller Wertschätzung für die Qualität des Geschäfts muss man sich bewusst machen, um welche Art von Unternehmen es sich eigentlich handelt. Home Depot ist und bleibt stark auf den stationären Einzelhandel und den Handel mit Baumaterialien fokussiert. Wir sprechen hier nicht über eine Microsoft, die nahezu mühelos skaliert und in absurdem Tempo wächst, sondern über ein Geschäftsmodell, das für weiteres Wachstum neue Standorte erschließen, erheblich in Sachanlagen investieren und – wie zuletzt mit SRS und GMS eindrucksvoll demonstriert – andere Unternehmen zukaufen muss. Mir ist durchaus bewusst, dass Qualitätsunternehmen mit Compounder-Charakter, etwa ein Visa, eine gewisse Bewertungsprämie verdienen. Aber der Markt sollte sich vergegenwärtigen, dass Home Depot zusätzliche Unsicherheiten und eine höhere Zyklik trägt als ein klassisches „Quality-Unternehmen" – und genau das macht den entscheidenden Unterschied in der Beurteilung.

Diese zusätzlichen Unsicherheiten sehe ich in der aktuellen Bewertung noch nicht ausreichend eingepreist. Blickt man auf die Markterwartungen, so wird für die kommenden Jahre mit einem Umsatzwachstum von rund vier Prozent gerechnet, begleitet von einem Gewinnwachstum im hohen einstelligen Bereich, das künftige Aktienrückkäufe und eine gewisse Margenerholung unterstellt. Das sind aus meiner Sicht durchaus faire Annahmen, und je nach Verlauf des Zyklus ist sogar Raum vorhanden, sie zu übertreffen. Allerdings liegt das EV/EBITDA-Multiple von Home Depot über 15, während Lowe's für einen vergleichbaren Zeitraum bei rund 13 notiert. Ich halte Home Depot fundamental für das attraktivere und – gemessen am Branchendurchschnitt – für das bessere Geschäft. Doch wir sprechen damit bereits über einen Aufschlag von rund 15 Prozent gegenüber dem wichtigsten Wettbewerber. Dieser Premium-Charakter lässt für den von mir erwogenen Nachkauf nur eine begrenzte Sicherheitsmarge, wobei ich hier nicht allzu wählerisch bin.

Die strategischen Investitionen der vergangenen drei Jahre wie der Ausbau des Pro-Ökosystems, das Direct-Fulfillment-Center-Netzwerk und die milliardenschwere Erweiterung der Distributionskapazität durch SRS und GMS lassen sich sinnvoll als eine Art Vorbereitung auf den nächsten Aufschwung bewerten. Das inhärente Risiko liegt darin, dass dieser Aufschwung länger ausbleibt als erwartet, und dass die operativen Hebel, die das Unternehmen aufgebaut hat, erst mit erheblicher Verzögerung greifen. Genau in diesem Spannungsfeld zwischen kurzfristiger Stagnation und strukturellem Nachholpotenzial entscheidet sich aus heutiger Sicht der Investment Case von Home Depot.

Für mich als Privatinvestor ergibt sich daraus ein differenziertes Bild. Die Dividendenqualität bleibt mit einer Rendite am oberen Ende des Fünfjahreskorridors, einer moderaten Ausschüttungsquote von rund 60 Prozent und einer ununterbrochenen Erhöhungshistorie intakt, wenngleich die jüngsten Erhöhungen von nur noch 1,3 Prozent unmissverständlich signalisieren, dass die Phase des zweistelligen Dividendenwachstums vorerst beendet ist. Die Substanz des Investments ist also nicht in Frage gestellt, der Renovierungsstau im alternden US-Wohnungsbestand bietet einen plausiblen langfristigen Katalysator und der Burggraben ist real. Was aktuell fehlt, ist ein Bewertungsniveau, das die erhöhte Zyklik angemessen entlohnt. Auf die Titelfrage – ein Marktführer im Wandel auf dem Prüfstand? – lautet meine Antwort daher: Der Marktführer hat die Prüfung bestanden, das Geschäftsmodell wandelt sich in eine nachvollziehbare Richtung, aber die Bewertung verlangt vom Käufer derzeit, den Aufschwung bereits vorzufinanzieren. Ich bleibe investiert, halte mich für einen Nachkauf bereit, sobald mir der Markt entweder ein günstigeres Multiple oder erste belastbare Anzeichen einer zyklischen Wende bietet. Letzteres geht dann wohl wieder mit einem höheren Preis für die Home Depot Aktie einher, was für mich in Ordnung ist.

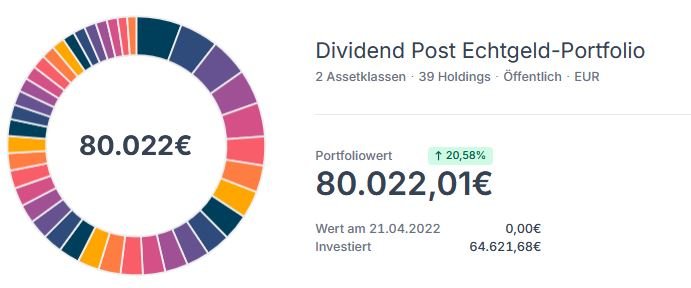

Status Echtgeld-Portfolio

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog abbilden. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums.

Hier findest du den Status per 31.5.2026 als Screenshot:

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Home Depot? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.