Münchener Rück – Margen statt Volumen beim stabilen Riesen im rauer werdenden Rückversicherungsmarkt

Autor: The Dividend Post (Clemens)

30 April 2026

Angesichts eines möglichen Nachkaufs nutze ich die Gelegenheit, mir die Entwicklung der Münchener Rück genauer anzusehen. In diesem Review-Format reflektiere ich meine Bestandspositionen im Echtgeld-Portfolio und mache mir Gedanken darüber, was ich aus dem Investment bis dato gelernt habe, was sich potenziell geändert hat und ob es im spezifischen Sektor Neues gibt.

Zudem werden die ursprünglichen Investmentthesen aus dem Mai 2022 einer kritischen Prüfung unterzogen. Im ersten Teil meines Reviews nehme ich die aktuelle Geschäftsentwicklung unter die Lupe: angefangen vom neuen Strategieplan über die jüngsten M&A-Aktivitäten bis hin zu Underwriting-Qualität und Investmentportfolio. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick über die momentane Bewertung des Unternehmens und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit Hannover Rück und Swiss Re.

Zu den Aspekten „Unternehmenshistorie“, „Geschäftsmodell“ und „Unternehmensstrategie“ erlaube ich mir, auf den ursprünglichen Investment Case zu verweisen:

>Hier geht’s zum Münchener Rück Investment Case aus dem Jahr 2022<

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

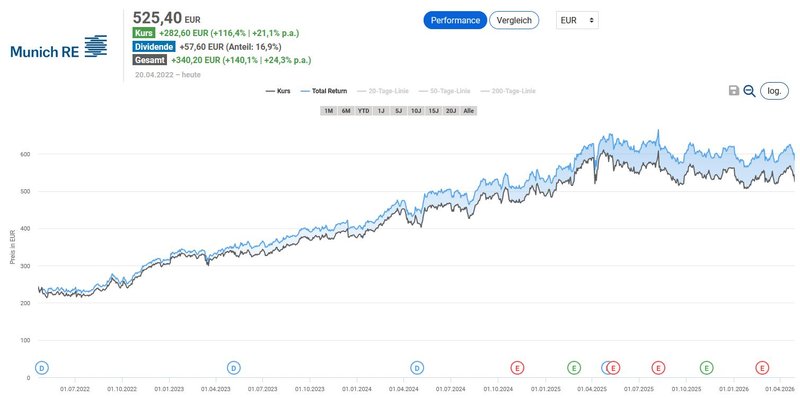

Das Investment in die Münchener Rück hat sich seit dem Kauf im April 2022 sehr zufriedenstellend entwickelt. Bezogen auf den Erstkauf spiegelt sich dieser Umstand in der Gesamtrendite (Total Return) mit einem Plus von 140 Prozent in Euro wider.

Total Return der Münchener Rück seit dem Kauf (Quelle: Aktienfinder)

Am Investor Day 2025 hat die Münchener Rück ihren neuen Strategieplan „Ambition 2030" vorgestellt. Die Kernbotschaft: Der Konzern will sich breiter aufstellen und die Abhängigkeit von der klassischen Schaden- und Unfall-Rückversicherung reduzieren. Wachstumsstärkere Bereiche – darunter Life & Health, das Erstversicherungsgeschäft und vor allem ein deutlich ausgebauter Consulting- und Dienstleistungsbereich – sollen stärker zum Umsatz- und Gewinnbeitrag beitragen.

Die strategischen Ziele der „Ambition 2025“ sind erreicht (Quelle: Presentation Ambition 2030, S. 5)

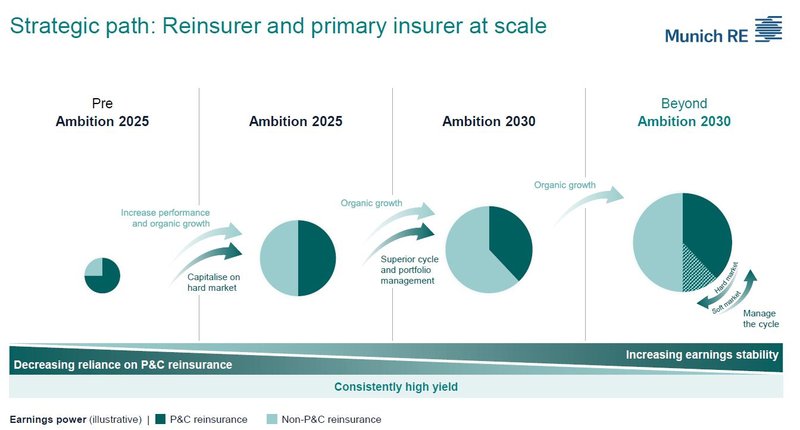

Die spannende Frage aus Sicht eines Investors lautet: Verschiebt sich damit das Risikoprofil in Richtung „höhere Margen bei gleichzeitig höherem Risiko"? Die Motivation der Münchener Rück ist jedenfalls nachvollziehbar: In der Property-&-Casualty-Rückversicherung (Sach- und Haftpflichtversicherung) sind Wettbewerbsdruck und Preisdruck hoch, insbesondere weil alternative Kapitalquellen wie „Catastrophe-Bonds“ sowie Wettbewerber mit höherem Risikoappetit ins Spiel drängen. Wer sich aus dem reinen Preiskampf in die Breite löst, kann stabilere Ergebnisse erzielen – allerdings nur dann, wenn die neuen Segmente ihre versprochenen Margen tatsächlich liefern.

Der strategische Pfad der „Ambition 2030“ der Münchener Rück (Quelle: Presentation Ambition 2030, S. 19)

Besonders bemerkenswert ist der geplante Ausbau des Consulting-Geschäfts. Die Münchener Rück monetarisiert damit eine Ressource, die ohnehin im Haus liegt. Damit gemeint sind ihr aktuarielles Know-how, ihre Datenkompetenz und ihre Risikomodelle. Das ist margenseitig attraktiv, allerdings verschiebt dieser strategische Fokus das Unternehmen auch ein Stück weit in Richtung wissensintensives Professional-Services-Geschäft, inklusive höherem Personalbedarf für skalierbares Wissen.

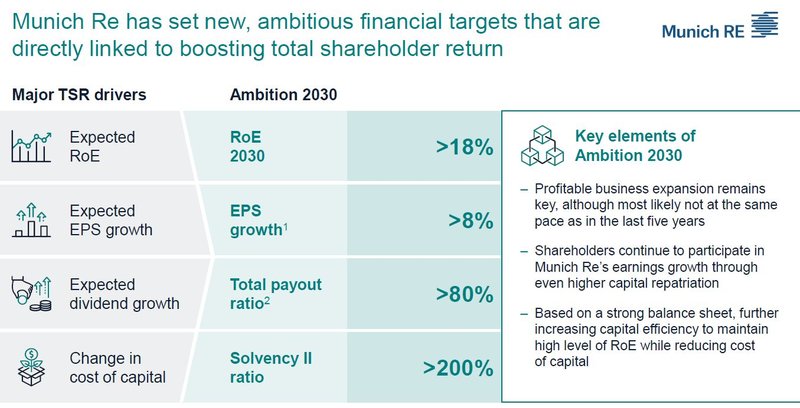

Die neuen strategischen Ziele der Münchener Rück (Quelle: Presentation Ambition 2030, S. 22)

Zum Verständnis dieser strategischen Neuausrichtung lohnt ein Blick auf den Gesamtmarkt. Nach den „harten" Jahren 2023/2024, in denen deutliche Preiserhöhungen durchgesetzt werden konnten, durchläuft die Branche derzeit eine Phase der Normalisierung. Die Kapitalbasis ist historisch hoch, alternative Kapitalquellen (Insurance-Linked Securities wie Cat-Bonds) gewinnen Marktanteile, und Erstversicherer verfügen selbst wieder über mehr Eigenkapital, dadurch müssen sie Risiken nicht zwingend an Rückversicherer abgeben. Die Folge: Die Preissetzungsmacht der klassischen Rückversicherer – lange Zeit ein fast mythisches Kaufargument in vielen Investment Cases – ist weniger selbstverständlich geworden. Umso wichtiger wird es, sich über Qualität, Datentiefe und Nischenexpertise vom Wettbewerb abzusetzen.

Genau hier spielt die Münchener Rück eine ihrer größten Stärken aus. Das Unternehmen genießt in der Branche einen exzellenten Ruf bei der Analyse von Großschadenereignissen, Klimarisiken und Naturkatastrophen (NatCat). Die hauseigenen NatCat-Modelle sind über Jahrzehnte weiterentwickelt worden und werden nicht nur intern zum Underwriting genutzt, sondern zunehmend auch als Beratungsleistung an Kunden verkauft. Dass die Münchener Rück deshalb eine höhere Kostenquote aufweist als schlanker aufgestellte Wettbewerber, ist kein Nachteil, sondern ein Differenzierungsmerkmal. Der höhere Personaleinsatz in Aktuariat, Research und Modellierung ist genau jener Faktor, der einen Informationsvorsprung beim Underwriting ermöglicht und gleichzeitig das Consulting-Geschäft überhaupt erst trägt.

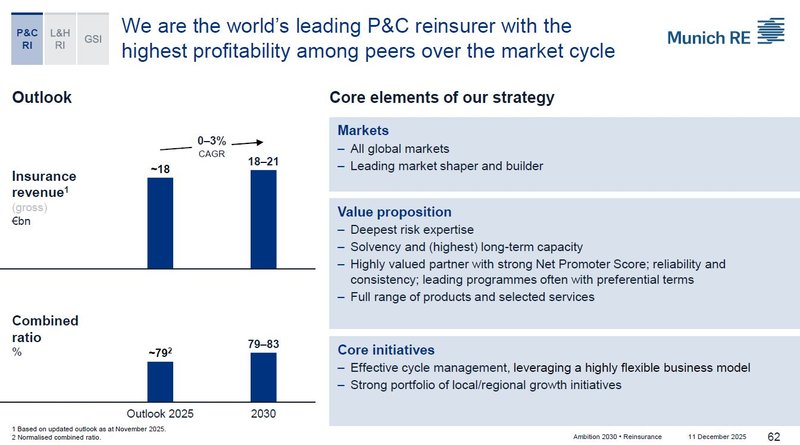

Die aussichtsreiche Ausgangssituation der Münchener Rück (Quelle: Presentation Ambition 2030, S. 62)

Die vollständige Übernahme des US-Erstversicherers NEXT Insurance fügt sich nahtlos in die Diversifikationsstrategie ein. Die Münchener Rück baut damit ihre Position im US-Small-Commercial-Markt gezielt aus. Diesem Segment mit hohem Digitalisierungspotenzial traut man durchaus attraktive Margen zu, sofern man das Underwriting im Griff hat. Ist das der Auftakt zu einer breiteren Konsolidierungswelle in der Versicherungsbranche? Ich würde die Transaktion nicht überinterpretieren. Es handelt sich um keine Besonderheit, sondern um einen logischen Schritt im Rahmen der Internationalisierung. Zur Einordnung: Die Münchener Rück sitzt auf ausreichend Kapital, um solche Zukäufe opportunistisch zu tätigen. Aus Diversifikationssicht ist eine breitere geografische und segmentale Aufstellung schlicht sinnvoll: Je besser ein Konzern dieser Größenordnung skaliert und je geringer seine Exposure-Peaks sind, desto robuster wird das Ertragsprofil.

Kommen wir zum Herzstück jeder Rückversicherer-Analyse: Der Qualität des Underwritings. Die Münchener Rück weist weiterhin eine sehr hohe Solvency-II-Quote aus, die deutlich oberhalb der regulatorischen Anforderungen und auch über dem eigenen Zielkorridor liegt. Diese Kennzahl misst das Verhältnis der anrechenbaren Eigenmittel zum regulatorisch geforderten Solvenzkapital und ist ein klassischer Indikator für Kapitalstärke.

Dennoch ist eine hohe Solvency-II-Ratio allein kein Qualitätsausweis fürs Underwriting. Sie kann im Gegenteil sogar zeigen, dass nicht genügend attraktives Geschäft gezeichnet werden konnte: Kapital „liegt herum", weil Preise oder Risiko-Rendite-Verhältnisse den eigenen Qualitätsstandards und Margenanforderungen nicht genügen. Genau das ist aktuell ein Thema: Die Münchener Rück zieht sich aus margenschwachem Geschäft zurück, statt um jeden Preis Marktanteile zu verteidigen. Die Kapazitäten wären vorhanden – aber nicht zu jedem Preis.

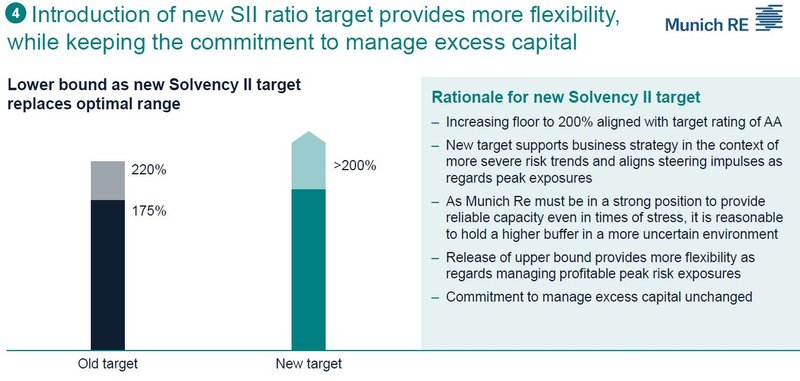

Das neue SII-Ratio-Ziel im Rahmen der „Ambition 2030“ der Münchener Rück (Quelle: Presentation Ambition 2030, S. 32)

Die Combined Ratio als zweite Leitkennzahl ist ebenfalls nicht trivial zu lesen. Aggregiert über alle Segmente hinweg sagt sie relativ wenig aus, weil NatCat-lastige Sparten strukturell andere Ratios tragen als Life & Health oder Specialty. Ein aussagekräftiges Bild ergibt sich erst, wenn man die Combined Ratio segmentweise betrachtet und mit der Kapitalintensität des jeweiligen Geschäfts verschneidet.

Die unterschiedlichen Ziele je Segment der Münchener Rück (Quelle: Presentation Ambition 2030, S. 24)

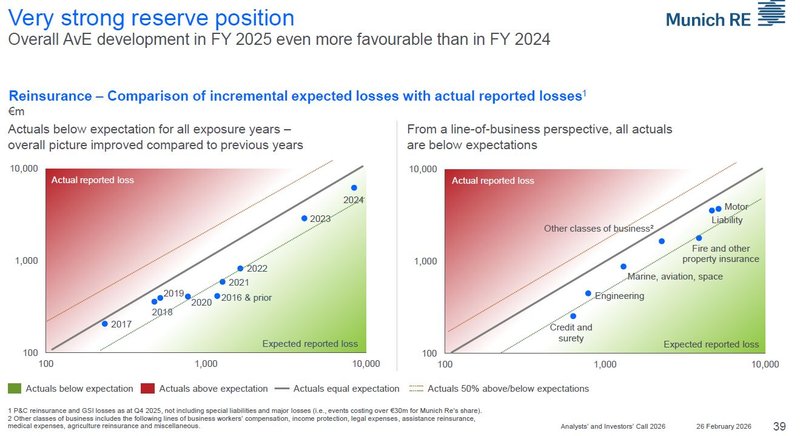

Für die „Exzellenz des Underwritings" halte ich daher Kennzahlen wie die normalisierte Combined Ratio (bereinigt um Großschäden), die Reserve-Development-Ratio (also die Entwicklung der Schadenrückstellungen früherer Jahre) und das technische Ergebnis je Segment für die relevanten KPIs. Hier schneidet die Münchener Rück im Mehrjahresvergleich sehr solide ab.

Risikomanagement der Münchener Rück (Quelle: Annual Results Investor’s Call 2026, S. 39)

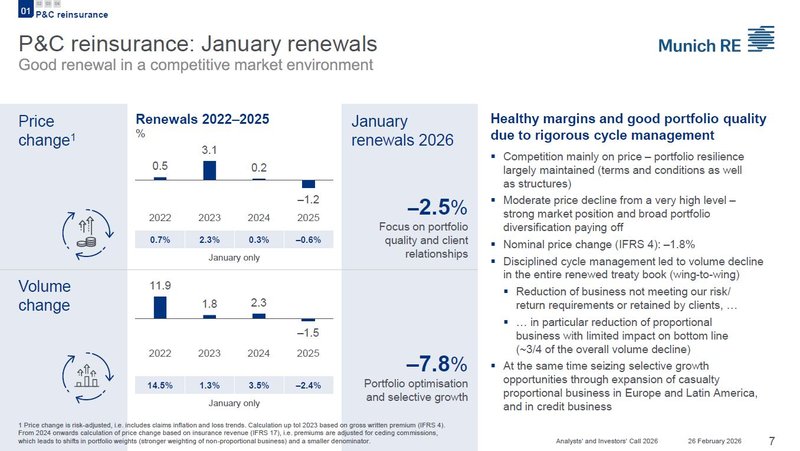

Ein Schatten liegt über den Renewals. Die Erneuerungsrunden 2025 fielen weicher aus als in den Vorjahren. Die Indikation für 2026 zeigt in dieselbe Richtung. Gleichzeitig hat die Münchener Rück ihr Nettoergebnis gesteigert, auch wenn das Umsatzwachstum unter anderem aufgrund von Währungseffekten leicht rückläufig war. Was heißt das? Der Konzern verteidigt Margenqualität über Volumendisziplin – weniger Geschäft, dafür besseres. Genau das Verhalten, das ich von einem Quality-Player erwarte. Interessant ist die übergeordnete Frage: Bröckelt der Ruf der Preissetzungsmacht von Rückversicherern? Ich tendiere zu einem differenzierten Ja. Die Verhandlungsmacht der Rückversicherer ist strukturell begrenzter, als es der PR-Glanz manchmal suggeriert. Kapitalgeber haben Alternativen – Cat Bonds, alternative Risikoträger mit höherem Appetit, verbriefte Strukturen. Hohe Solvency-Ratios in der gesamten Branche zeigen zudem an, dass viel Kapital derzeit nicht allokiert ist. Das senkt den Druck auf Erstversicherer, ihre Risiken an Rückversicherer abzugeben. Wer wie Münchener Rück mit Qualität und Datenvorsprung punkten kann, behält einen Preissetzungsspielraum. Wer austauschbar ist, gerät unter Druck.

Überblick zu den Erneuerungsrunden im P&C-Rückversicherungssegment der Münchener Rück (Quelle: Annual Results Investor’s Call 2026, S. 7)

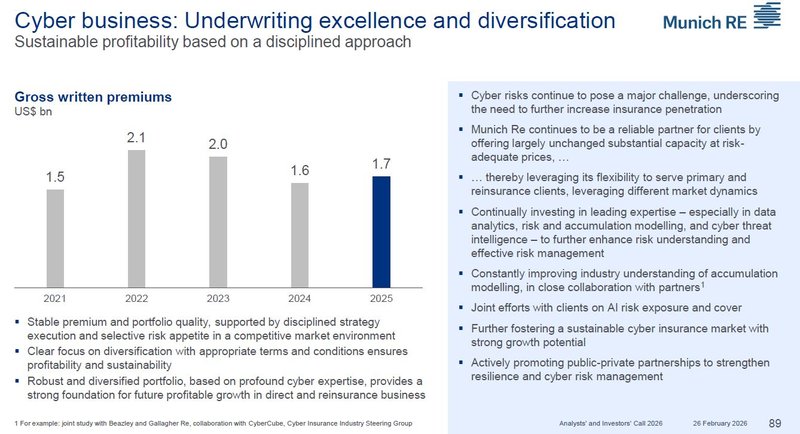

Die Münchener Rück ist für ihren Fokus auf Specialty-Lines bekannt. Im Geschäftsbericht 2025 beschreibt das Management seinen Umgang mit Cyber-Risiken als „continued cautious and prudent approach" – und das trifft aus meiner Sicht den Kern der Sache. Cyber-Risiken gelten als eines der anspruchsvollsten Segmente in der gesamten Rückversicherung. Die Modelle sind verglichen mit NatCat-Modellen schlicht noch unreif. Letztere haben sich über Jahrzehnte an realen Schadenereignissen, Klimadaten und physikalischen Grundlagen kalibriert. Im Cyber-Bereich hingegen gibt es deutlich weniger historische Daten, und die Risiken verändern sich rasant (Ransomware-Ökosysteme, geopolitische Akteure, KI-gestützte Angriffe). Ein Black-Swan-Ereignis – ein systemisch wirkender Cyber-Vorfall mit breiter Korrelation über viele Versicherte hinweg – ist hier wahrscheinlicher als in den meisten anderen Sparten. Dass die Münchener Rück in diesem Segment bewusst nicht aufs Gaspedal steigt, ist eine Qualitätsentscheidung. Wer hier aggressiv wächst, tut dies mit einem Ertragsprofil, das sich im Ernstfall als illusorisch erweisen kann.

Das Cyber-Business der Münchener Rück (Quelle: Annual Results Investor’s Call 2026, S. 89)

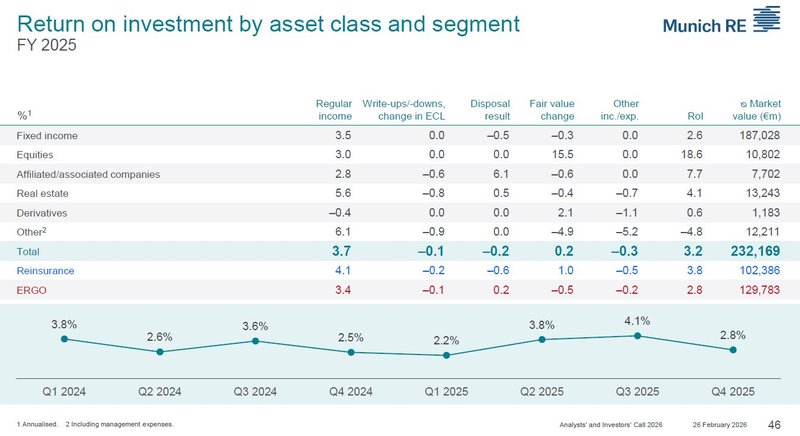

Ein zweiter Ergebnishebel neben dem Underwriting ist das Investmentportfolio. Aufgrund der regulatorischen Rahmenbedingungen investiert die Münchener Rück sehr konservativ. Der Löwenanteil liegt in festverzinslichen Wertpapieren hoher Bonität. Entsprechend sind Buchwerte und Reinvestment Yields eng an die Anleihezinsen gekoppelt. Die gute Nachricht: Mit den höheren Zinsen seit 2022 liegt das Reinvestment Yield deutlich über der Rendite des Bestandsportfolios, was mittelfristig den Nettozinsertrag stützt. Die Kehrseite erscheint logisch: Bei erneut steigenden Zinsen drohen Buchwertverluste auf Bestandsanleihen, die sich vor allem in der Solvenzbetrachtung niederschlagen. Das Investmentportfolio der Münchener Rück ist kein Renditeturbo, sondern ein Stabilitätsanker. Etwas anderes erwarte ich mir von einem solide aufgestellten Rückversicherer auch nicht.

Der Return on Investment je Assetklasse im Investmentportfolio der Münchener Rück (Quelle: Annual Results Investor’s Call 2026, S. 46)

Review der Investmentthesen für meine Entscheidung in die Münchener Rück zu investieren

In diesem Kapitel hinterfrage ich die ursprünglichen Investmentthesen und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Marktposition: Im Vergleich mit den Mitbewerbern etablierte sich die Münchener Rück als größter Player am Rückversicherungsmarkt. Zwar bietet die Hannover Rück eine investitionswürdige Alternative als ein „Pure-Play“ an, doch im Zweifel entscheide ich mich stets für ein Investment in den Marktführer.

✅ Check: Bestätigt, aber mit Einschränkungen. Die Münchener Rück ist und bleibt der größte Rückversicherer der Welt, gemessen an Bruttoprämien und Marktkapitalisierung, und führt das Peer-Ranking vor Swiss Re, Hannover Rück und den Lloyd's-Syndikaten an. Die Marktposition ist nicht nur gehalten, sondern durch die jüngsten harten Marktphasen sogar in Sachen Ertragskraft ausgebaut worden. Die Nettoergebnisse der letzten Jahre lagen konstant über den Konsensschätzungen, die Dividendenhistorie ist intakt, und mit „Ambition 2030" sendet der Konzern ein selbstbewusstes Signal über die eigene Zukunftsausrichtung. Mein Grundprinzip – „im Zweifel den Marktführer" – hat in diesem Zeitraum also gut funktioniert. Für einen Investor mit Fokus auf Bilanzqualität war die Münchener Rück auch in einem anspruchsvollen Umfeld (Zinswende, NatCat-Peakjahre, geopolitische Verwerfungen) die ruhigere Wahl als die meisten Alternativen. Nicht die Größe allein macht das deutsche Vorzeigeunternehmen zum Quality-Investment, sondern das Zusammenspiel aus Kapitalstärke, Datenkompetenz und diszipliniertem Underwriting.

- Bilanz: Solide Kapitalbasis und eine formidable Solvabilitätsquote von 227 Prozent sind substanzielle Argumente für ein gut geführtes Unternehmen, das auch in krisenreicheren Zeiten in der Lage ist, weiterhin Erträge zu erzielen. Ein S&P Rating von AA- mit stabilem Ausblick unterstreicht die hervorragende Bonität des DAX-Unternehmens.

✅ Check: Bestätigt. Solvabilität, Rating und Kapitaldisziplin liegen weiterhin im Premium-Bereich. Die gestiegenen Kapitalrückflüsse der letzten Jahre bestätigen das Bild eines Unternehmens, das seine Bilanz sehr aktiv managt. Die Solvency-II-Quote bewegt sich auch weiterhin deutlich oberhalb des eigenen Zielkorridors (175–220 Prozent). Die damals erreichten 227 Prozent waren kein einmaliger Ausreißer, sondern Ausdruck eines strukturell kapitalstarken Profils, das der Konzern bis heute verteidigt hat. Das ist beachtlich und spricht für die Qualität der internen Kapitalsteuerung. Auch das Rating-Profil hat sich in diesem Zeitraum nicht verschlechtert. Im Gegenteil: S&P stufte das Unternehmen im Juli 2024 um einen Notch nach oben. Die großen Rating-Agenturen bestätigen weiterhin eine erstklassige Bonität im AA-Bereich.

- Unternehmensinterne Diversifikation: Im Kern des Geschäftsmodells ist die Münchener Rück entlang der gesamten Wertschöpfungskette im Erst- und Rückversicherungsgeschäft tätig und bündelt zudem eine unternehmensinterne Vermögensverwaltung innerhalb des eigenen Konzerns.

✅ Check: Bestätigt. Die Münchener Rück ist nach wie vor ein integrierter Versicherungskonzern, der entlang der gesamten Wertschöpfungskette tätig ist. Genau diese Breite erweist sich in den letzten Jahren als einer der wichtigsten Stabilitätsanker im Geschäftsmodell. Das Erstversicherungsgeschäft der ERGO hat sich nach einer strategischen Neuausrichtung in den vergangenen Jahren vom einstigen „Sorgenkind" zu einem verlässlichen Ergebnisbeitrag entwickelt. Für die Gesamtgruppe wirkt das antizyklisch zu den volatileren Ergebnissen der Rückversicherung – genau das, was man sich von einer internen Diversifikation erhofft. Die Übernahme von NEXT Insurance passt in dieses Bild – sie stärkt das Erstversicherungsstandbein in den USA und erhöht damit die internationale Diversifikation der Gruppe.

Gleichzeitig ist die Rückversicherung selbst innerhalb der Gruppe breit diversifiziert: Schaden/Unfall, Life & Health, Specialty-Lines sowie das Dienstleistungs- und Consulting-Geschäft. Diese Binnendiversifikation ist im aktuellen Marktumfeld wichtiger denn je, weil sich die einzelnen Segmente zyklisch unterschiedlich verhalten. Auch die interne Vermögensverwaltung über die MEAG erfüllt ihre Funktion unverändert zuverlässig. Als konzerneigener Asset Manager bündelt sie die konservativ ausgerichteten Kapitalanlagen der Gruppe und ist gleichzeitig Zugangspunkt für Drittkundengeschäft. Gerade im veränderten Zinsumfeld seit 2022 ist die Fähigkeit, das eigene Portfolio inhouse zu steuern und Reinvestment Yields konsequent zu heben, ein echter Vorteil. Bei all den Vorteilen sei erwähnt, dass eine stark diversifizierte Gruppe schwerer zu steuern ist als ein Pure-Play. Das ist einer der Gründe, warum die Münchener Rück eine höhere Kostenquote trägt als etwa die Hannover Rück. Für mich ist das ein akzeptabler Trade-off, aber er sollte bewusst gemacht werden. Diversifikation hat ihren Preis.

- Kostenmanagement: Eine Verbesserung der Schaden-Kosten-Quote, welche das prozentuale Verhältnis der Summe aus Versicherungsleistungen an den Kunden sowie Aufwendungen für den Versicherungsbetrieb zu den vereinnahmten Prämien und Erträgen ausdrückt, konnte im zu Ende gegangenen Geschäftsjahr erreicht werden.

❓ Check: Bestätigt, aber mit Einschränkungen. Die Münchener Rück hat in den letzten Jahren operativ konsequent geliefert. Die Combined Ratio im Schaden/Unfall-Rückversicherungsgeschäft bewegt sich auch im abgelaufenen Geschäftsjahr 2025 weiterhin in einem Korridor, der im Branchenvergleich solide ist. Das Management zeigt unverändert Disziplin: Geschäft, das den eigenen Margenanforderungen nicht entspricht, wird nicht gezeichnet – auch wenn dadurch Volumen verloren geht. Zudem bleibt die Reserve-Qualität hoch. Die Münchener Rück weist seit Jahren positive Reserve-Abwicklungsergebnisse aus, was ein starkes Indiz dafür ist, dass die technische Schadenkalkulation konservativ erfolgt und die Schaden-Kosten-Quote auf Basis belastbarer Rückstellungen ausgewiesen wird. Mit der Umstellung auf IFRS 17 (ab 2023) haben sich Definition und Zusammensetzung der versicherungstechnischen Kennzahlen verändert. Die heutige Combined Ratio ist mit jener aus 2022 nicht eins zu eins vergleichbar.

Wenn ich die Investmentthese neu formulieren würde, ginge sie eher in diese Richtung: Nicht „niedrige Kostenquote" ist das Qualitätsmerkmal, sondern „disziplinierte Schadenquote bei gleichzeitig bewusst hoher Investition in Kompetenz" – also bewusst höhere Ausgaben für Datenkompetenz und Aktuariat in Kauf genommen. Der Kern der Argumentation verschiebt sich von Kosteneffizienz hin zu Underwriting-Disziplin und Reserve-Qualität. Das deckt sich besser mit der tatsächlichen Strategie der Münchener Rück.

- Strategischer Fokus: Steigende Beitragseinnahmen in fast allen Sparten und Regionen zeugen von einer erfolgreichen Umsetzung der Unternehmensstrategie (Scale). Vor allem konnte die ERGO Versicherungsgruppe den Gewinn um knapp 20 Prozent erhöhen.

❓ Check: Bestätigt, aber mit Einschränkungen. Die Investmentthese war 2022 inhaltlich richtig, aber sprachlich stark am Umsatzwachstum aufgehängt. Heute würde ich den strategischen Fokus weniger über Prämienvolumen und mehr über Kapitaleffizienz, Ergebnisstabilität und die strukturelle Verschiebung des Geschäftsmixes argumentieren. Die Münchener Rück reduziert aktuell bewusst gezeichnete Volumina, weil die Margen in bestimmten Segmenten unter die eigenen Schwellen gefallen sind. Die Umsätze sind 2025 leicht rückläufig, das Nettoergebnis steigt trotzdem. Die Erfolgsmetrik hat sich also verschoben – weg von Wachstum über Prämienvolumen, hin zu Gewinnwachstum bei bewusst kontrollierter Top-Line.

Der Nachweis „erfolgreiche Strategieumsetzung" zeigt sich 2026 nicht in steigenden Beiträgen, sondern in vorgezogenen Zielerreichungen, disziplinierter Volumensteuerung und einer ambitionierten Nachfolgestrategie, die die Messlatte selbst höher legt. Der Grundtenor, dass die Münchener Rück ihre Unternehmensstrategie erfolgreich umsetzt, ist vollumfänglich bestätigt. Der Scale-Gedanke ist dabei nicht verschwunden, wurde aber um einen klaren Margen- und Diversifikationsfokus ergänzt. Das ERGO-Geschäft ist längst kein Baustellenthema mehr, sondern ein stabiler Ergebnisbeitrag für die Gruppe. Das damalige Plus von knapp 20 Prozent im Gewinn war somit kein Einmaleffekt. Die Erstversicherungstochter liefert seit Jahren konstant über Plan und hat ihre strategische Transformation unter dem ERGO-Strategieprogramm erfolgreich abgeschlossen.

- Relative Preissetzungsmacht: In den sogenannten Erneuerungsrunden sieht sich die Münchener Rück in der Position, die zuletzt gesehenen Preissteigerungen auch im Jahr 2022 fortzusetzen. Allein das neu zu verhandelnde Prämienvolumen zum 1. April und 1. Juli beträgt im Rückversicherungsgeschäft 6,2 Mrd. Euro. Dennoch sind auch dem Weltmarktführer gewisse Grenzen gesetzt, denn Kunden können im Bedarfsfall auf andere verfügbare Rückversicherungskapazitäten umschwenken.

✅ Check: Bestätigt. Rückblickend war diese These in einem wichtigen Punkt analytisch sehr präzise: Bereits damals wurden die Grenzen der Preissetzungsmacht thematisiert. Während viele Marktkommentare in den Jahren 2023/2024 die Rückversicherer noch als quasi-monopolistische Preissetzer feierten, wurde bereits 2022 auf die strukturelle Limitierung hingewiesen. Diese „goldenen Jahre“ bestätigten zunächst die starke Verhandlungsposition der Rückversicherer. Die Renewals dieser Phase waren von teils deutlichen Preiserhöhungen und strafferen Vertragsbedingungen geprägt. Der Konzern nutzte diese Hartmarktphase diszipliniert aus, ohne sich in Volumen zu verlieren. Das deckt sich mit dem ersten Teil meiner Investmentthese, wonach die Preissteigerungen fortgesetzt werden konnten. Die Januar-Renewals 2025 zeigten bereits weichere Konditionen, die April- und Juli-Runden setzten diesen Trend fort. Für 2026 ist die Indikation aus Management-Aussagen eher weiter negativ. Das ist keine Delle, sondern ein struktureller Shift, und er bestätigt die 2022 formulierte Einschränkung. Statt um jeden Preis Marktanteile zu verteidigen, zieht sich der Konzern konsequent aus margenschwachem Geschäft zurück. Das Nettoergebnis steigt trotz leicht rückläufiger Bruttobeiträge. Die Münchener Rück kann in Hartmarktphasen signifikant Preise durchsetzen, aber sie ist kein struktureller Preissetzer im Sinne eines Monopols oder Oligopols. Die relative Preissetzungsmacht ist eben relativ und hängt am Zyklus, an der Kapitalbasis der Branche, an alternativen Risikoträgern und an der Verhandlungsmacht professionell aufgestellter Erstversicherer.

Die Eigentümer der Münchener Rück

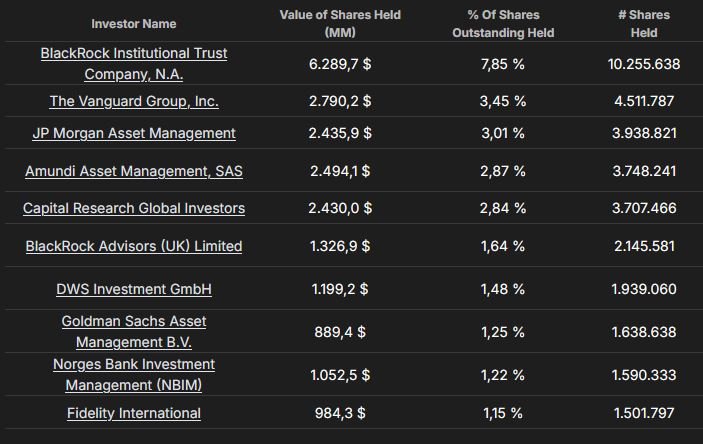

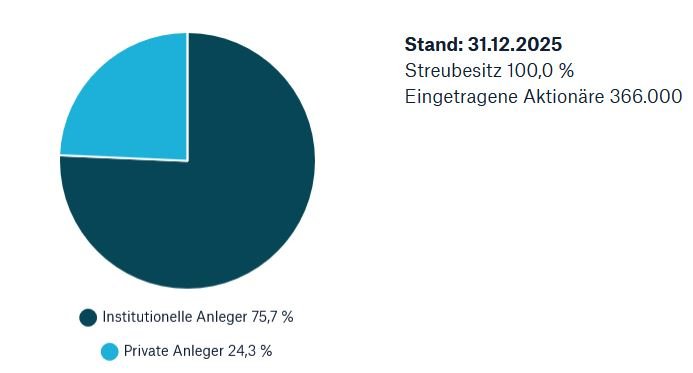

Beim Blick auf die Eigentümerstruktur der Münchener Rück fällt zunächst der hochgradige Anteil an institutionellen Investoren ohne dominante Einzelaktionäre oder Insider-Mehrheiten auf. Dieser beträgt über 75 Prozent der ausstehenden Aktien und setzt sich aus den „üblichen Verdächtigen“ unter den Vermögensverwaltern wie BlackRock, Vanguard oder dem norwegischen Staatsfonds zusammen, was nicht untypisch für Large Caps wie die Münchener Rück ist.

Der recht hohe Anteil institutioneller Investoren kann legitimerweise als Ausdruck der Wertschätzung des Unternehmens vonseiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur der Münchener Rück (Quelle: tikr.com)

Anteil Investoren-Gruppen der Münchener Rück (Quelle: Offizielle Website)

Das Management der Münchener Rück

Der bisherige CFO Christoph Jurecka rückte an die Spitze des Konzerns und löste Joachim Wenning als CEO ab. Kurzum: Ein interner Nachfolger mit tiefer Kenntnis der Bilanzmechanik, der Kapitalsteuerung und der strategischen Agenda. Die Münchener Rück hat über Jahrzehnte gezeigt, dass sie Führungswechsel geordnet durchführt und ihre Kontinuität nicht durch externe „Visionäre" gefährdet. Strategische Brüche sind unter Jurecka kaum zu erwarten, wohl aber eine konsequente Fortsetzung des bereits eingeschlagenen Wegs inklusive der in „Ambition 2030" formulierten Verschiebungen im Geschäftsmixes.

Christoph Jurecka, CEO der Münchener Rück (Quelle: Offizielle Website)

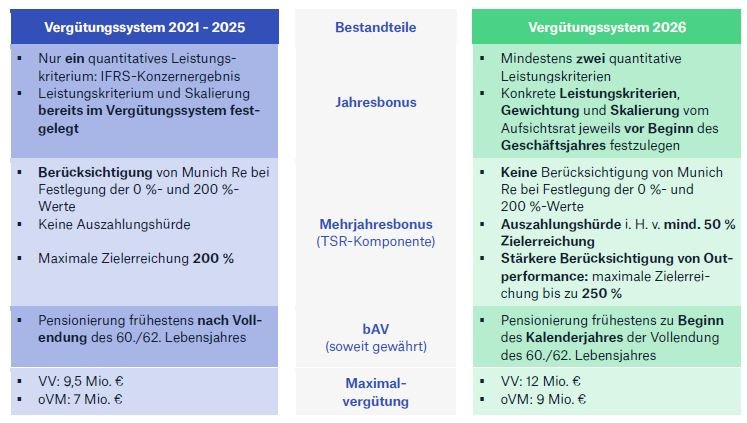

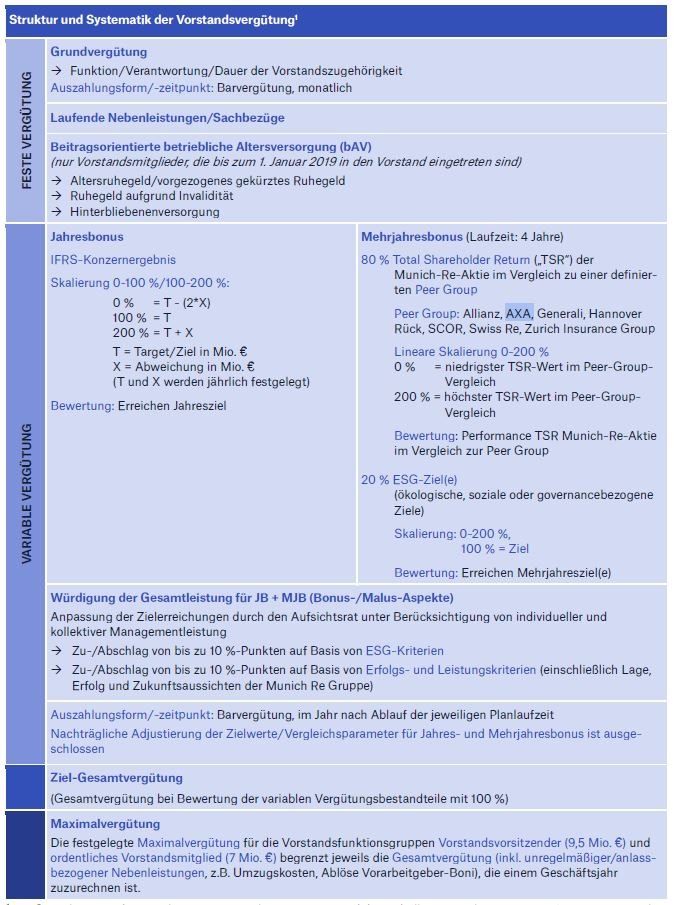

Der Aufsichtsrat der Münchener Rück hat ein weiterentwickeltes Vergütungssystem für den Vorstand beschlossen, das mit Wirkung zum 1. Januar 2026 in Kraft getreten ist. Die Hauptversammlung am 30. April 2025 hatte das neue System mit einer Mehrheit von 89,66 Prozent gebilligt – eine deutliche Zustimmung, die die Akzeptanz der Anpassungen unterstreicht. Im Vergleich zum Vorgängersystem aus dem Jahr 2021 (das von 2021 bis Ende 2025 galt) ergeben sich mehrere bemerkenswerte Verschiebungen.

Während bisher Jahres- und Mehrjahresbonus jeweils 50 Prozent der variablen Vergütung ausmachten, verschiebt sich das Verhältnis im neuen System auf 30 zu 70 Prozent zugunsten der mehrjährigen Komponente. Der TSR-basierte Mehrjahresbonus macht damit nun den Löwenanteil der variablen Vergütung aus. Die Ausrichtung an der langfristigen Aktionärsrendite wird erheblich gestärkt – ein klares Signal in Richtung der Anteilseigner und ein Schritt, der die Interessen von Vorstand und Aktionären enger verzahnt. Mit der neuen Strategieperiode entsteht der Bedarf, das Anreizsystem an die neuen strategischen Zielsetzungen anzupassen. Die stärkere Gewichtung des TSR über vier Jahre fügt sich nahtlos in die langfristige Wertorientierung von „Ambition 2030" ein, ebenso wie die Möglichkeit, den Jahresbonus mit segmentspezifischen Zielen flexibler auszugestalten. Dieser Schritt geht einher mit dem Entschluss zur stärkeren Diversifikation des Geschäftsmix.

Vergleich zwischen alter und neuer Vorstandsvergütung der Münchener Rück (Quelle: Vergütungsbericht 2025, S. 4)

Neben dem obligatorischen Grundgehalt (Base Salary) kommen zwei variable Komponenten hinzu, deren jeweilige Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group bestimmt wird: der jährliche Bonus und sogenannte langfristige Incentivierungen (Mehrjahresbonus). Beide variablen Gehaltsbestandteile werden in Form von Aktien (Stock-based Compensation) und Cash vergütet. Bei Letzteren erfolgt die Auszahlung an die Vorstandsmitglieder über einen Zeitraum von mindestens drei Jahren. Seit dem Geschäftsjahr 2026 gibt es eine adaptierte Vergütungspolitik bei der Münchener Rück.

Beschreibung der einzelnen Elemente in der Vorstandsvergütung der Münchener Rück (Quelle: Vergütungsbericht 2025, S. 5)

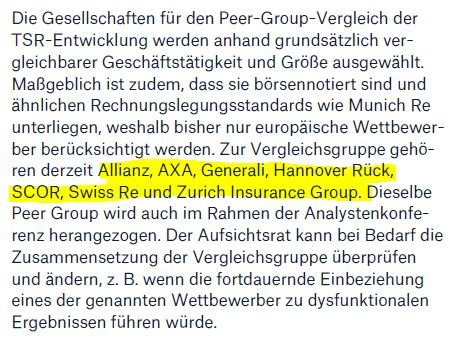

Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form einer variablen Bar- und Aktienvergütung. Die Münchener Rück orientiert sich bei der Gestaltung der Vorstandskompensation an einer ausschließlich brancheneinschlägigen Peer-Group bestehend aus den folgenden sieben Unternehmen:

Peer-Group für die Vorstandsvergütung der Münchener Rück (Quelle: Vergütungssystem 2026, S. 9)

Neben der Zusammensetzung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender einen Eindruck davon zu erhalten, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung durch Bonuszahlungen bei Erreichen vordefinierter finanzieller und nichtfinanzieller Ziele ist in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar.

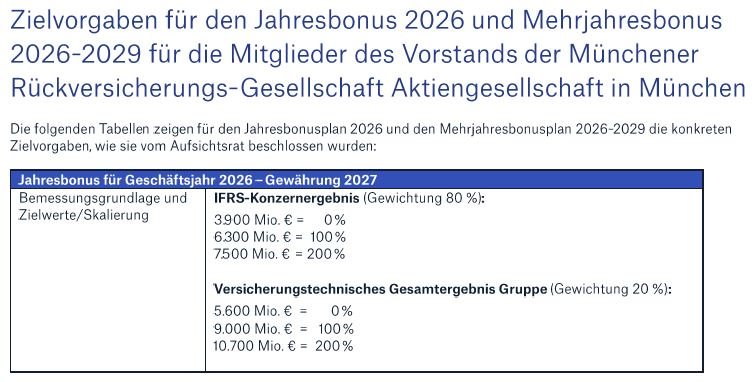

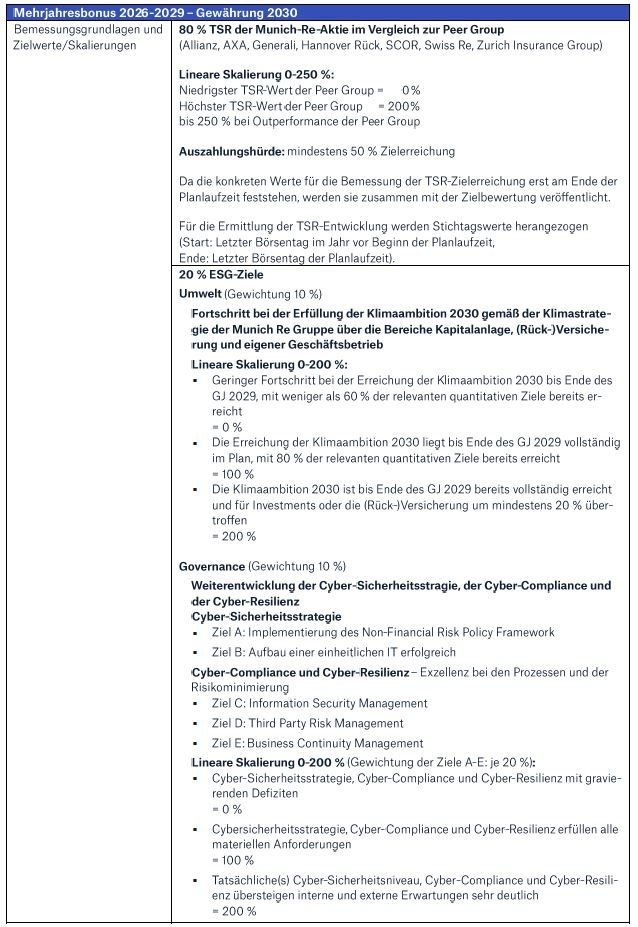

Die Ziele für den Jahresbonus und Mehrjahresbonus der Münchener Rück (Quelle: Zielvorgaben 2026)

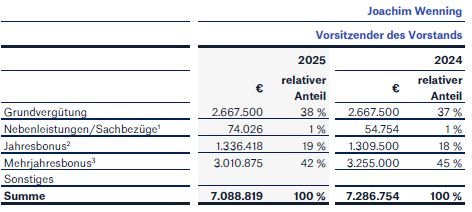

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des vormaligen CEO der Münchener Rück, Joachim Wenning, für das Geschäftsjahr 2025 (samt Vergleich mit 2024):

Die Gesamtvergütung des Vorstands der Münchener Rück (Quelle: Vergütungsbericht 2025, S. 25)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells der Münchener Rück mit den unterschiedlichen Segmenten im Rück- und Erstversicherungsgeschäft macht einen simplen Vergleich mit der börsennotierten Konkurrenz nur unter gewissen Einschränkungen möglich.

Der globale Rückversicherungsmarkt ist ein kapitalintensives, stark konzentriertes Oligopol. Die Top 10 der Branche vereinen einen Großteil des weltweit gezeichneten Bruttoprämienvolumens auf sich, der Rest verteilt sich auf zahlreiche kleinere und spezialisierte Anbieter sowie die Lloyd's-Syndikate in London. Diese Konzentration ist kein Zufall, sondern Ausdruck der extremen Kapitalanforderungen: Wer global Großrisiken zeichnen will, braucht eine Bilanz, die nur wenige Unternehmen weltweit aufbringen können.

Innerhalb dieses Oligopols ist der Markt allerdings weniger homogen, als es die Konzentrationszahlen suggerieren. Die vermeintlichen Peers unterscheiden sich in mindestens fünf Dimensionen substanziell: im Geschäftsmix (Pure-Play-Rückversicherer vs. integrierte Gruppen mit Erstversicherung), in der geografischen Schwerpunktsetzung, in der Nutzung von Retrozessionen, im Verhältnis zwischen klassischem Versicherungsgeschäft und Kapitalmarktintegration, sowie im Grad der Spezialisierung auf bestimmte Risikoklassen (Life & Health, NatCat, Specialty). Die Münchener Rück ist durch die ERGO-Tochter eine integrierte Versicherungsgruppe mit substanziellem Erstversicherungsanteil. Vergleiche mit reinen Rückversicherern wie der Hannover Rück oder Swiss Re hinken daher an mindestens einer Stelle, denn die Konzernkennzahlen sind strukturell unterschiedlich zusammengesetzt. Zudem ist die Münchener Rück in Life & Health und in Specialty-Lines stärker engagiert als mancher Wettbewerber. Das erhöht die Diversifikation, verändert aber auch die Vergleichsbasis.

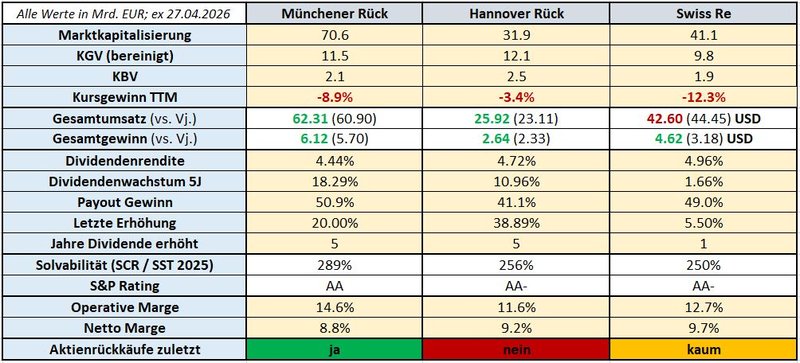

Wie aus der untenstehenden Tabelle hervorgeht, habe ich mich im Sinne der operativen Vergleichbarkeit für die europäischen Konkurrenten Hannover Rück und Swiss Re entschieden. Swiss Re ist der engste Peer, weil das Unternehmen als einziger Konkurrent ein ähnlich breites Portfolio aus Rückversicherung, Life & Health, Specialty und kapitalstarker Bilanz abbildet. Hannover Rück liefert den wichtigen Kontrapunkt als schlankerer, retrozessionsstärkerer Wettbewerber mit niedrigerer Kostenquote.

Abschließend ein Aspekt, der im Vergleich zur Hannover Rück gerne diskutiert wird: Die Münchener Rück ist ein ausgeprägter Net Writer: Sie behält einen großen Teil der übernommenen Risiken selbst in den Büchern und gibt relativ wenig ins Retrozessionsgeschäft weiter. Das ist kein Zufall, sondern Ausdruck ihrer Kapitalstärke. Die Münchener Rück hat einen adäquaten Puffer, um Risiken in der Bilanz zu halten, anstatt sie weitergeben zu müssen. Die Hannover Rück fährt ein anderes Modell: Mehr Retrozession, schlankere Personalstruktur, weniger Research- und Consulting-Tiefe. Dafür weist sie eine deutlich niedrigere Kostenquote aus. Beides sind in sich konsistente Geschäftsmodelle, die zu unterschiedlichen Risiko-Rendite-Profilen führen. Die Münchener Rück ist der „Aktuar mit tiefen Taschen". Für den Investor ist das eine Frage der Portfoliokonstruktion und des persönlichen Präferenzprofils.

Mir ist bewusst, dass die von mir ausgewählte Peer-Group kein perfekter Vergleich ist und in Teilen Äpfel mit Birnen vergleicht. Sie dient primär der leichteren, allgemeinen Einordnung der Kennzahlen mit eher „illustrativem Charakter“. Je nach Frage kann zusätzlich eine erweiterte Peer-Group um andere internationale Wettbewerber ergänzt werden. Macht euch in jedem Fall selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich der Münchener Rück mit Hannover Rück und Swiss Re (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen zeigen ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in Euro bzw. USD bei Swiss Re angeführt

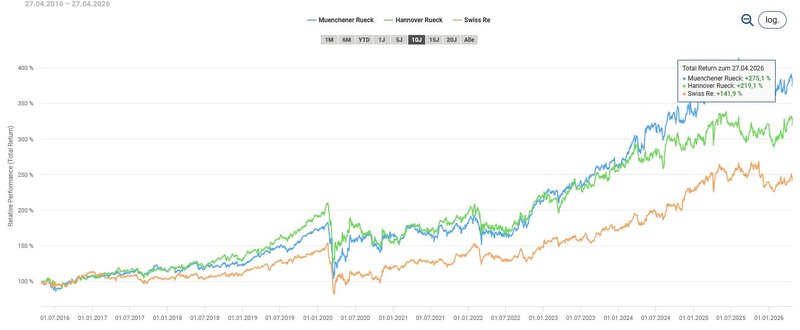

Mit Blick auf die Gesamtperformance in den letzten zehn Jahren lieferte die Münchener Rück auf Euro-Basis ein deutlich besseres Resultat für die Aktionäre, verglichen mit einem Investment in die Hannover Rück und Swiss Re.

Performance-Vergleich gemessen am Total Return der Münchener Rück mit Hannover Rück und Swiss Re (Quelle: Aktienfinder)

Das Finanz-Lagebild der Münchener Rück

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft und das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfe ich nun einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen der Münchener Rück. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Solvabilität.

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz und Gewinn an. Im Durchschnitt stieg die Top-Line in den letzten fünf Jahren um rund 1 Prozent p.a., was sich durch die konservative Geschäftspolitik mit Fokus auf Margen statt Volumen erklären lässt. Die Münchener Rück zieht sich aktiv aus margenschwachem Geschäft zurück, statt um jeden Preis Volumen zu verteidigen. Das gezeichnete Prämienvolumen sinkt, das Nettoergebnis steigt trotzdem.

Entwicklung des Umsatzes der Münchener Rück (Quelle: tikr.com)

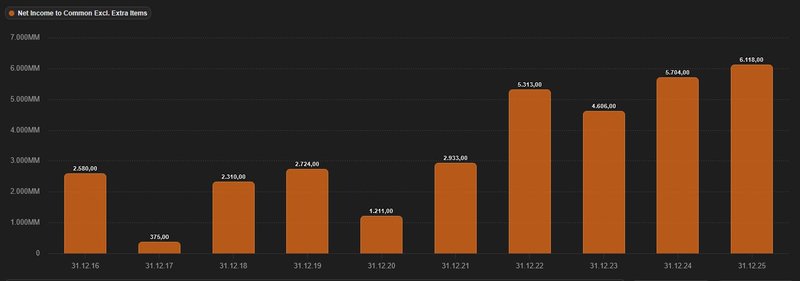

Ziehen wir das abgelaufene Geschäftsjahr 2025 heran, so stieg der bereinigte Gewinn um 7,3 Prozent. Die Münchener Rück erwirtschaftete im vergangenen Jahr einen Nettogewinn von 6,12 Mrd. Euro (2024: 5,70 Mrd. Euro).

Entwicklung des Gewinns der Münchener Rück (Quelle: tikr.com)

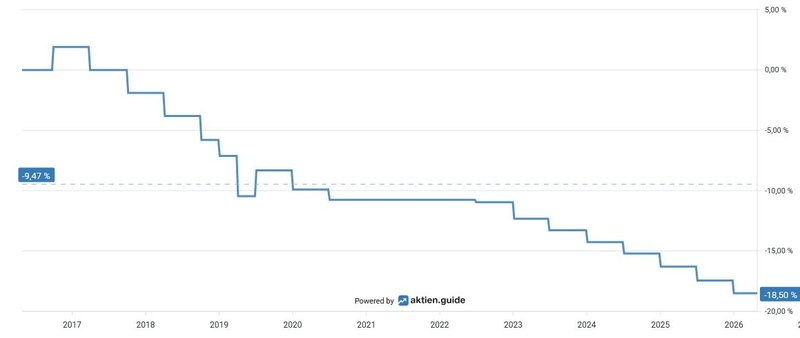

Die Anzahl der ausstehenden Aktien reduzierte sich durch eigene Rückkaufprogramme um insgesamt 18,5 Prozent in den vergangenen zehn Jahren.

Aktienrückkäufe der Münchener Rück (Quelle: aktien.guide*)

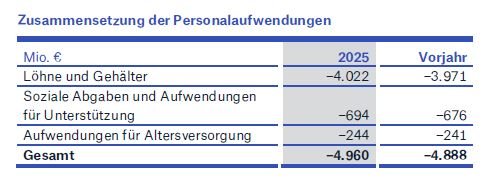

Die Kostenstruktur in den Aufwendungen für den Versicherungsbetrieb speist sich überwiegend aus den Personalkosten (rund 75 Prozent Anteil an den Gesamtaufwendungen). Löhne und Gehälter stiegen 2025 im Vergleich zum Vorjahr um 1,3 Prozent.

Personalaufwendungen für den Versicherungsbetrieb der Münchener Rück (Quelle: Geschäftsbericht 2025, S. 370)

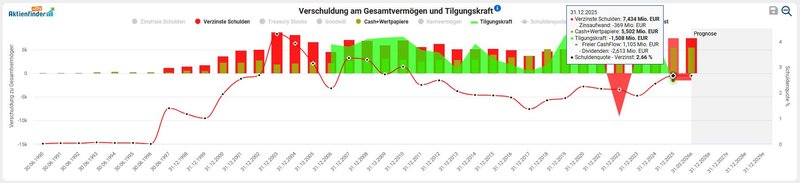

Ein kritischer Blick auf die Verschuldungssituation zeigt, dass die zinstragenden Finanzverbindlichkeiten 8,3 Mrd. Euro betragen, denen zu Ende des Geschäftsjahres 2025 liquide Mittel und Wertpapiere von 5,5 Mrd. Euro gegenüberstehen. Daraus ergibt sich eine sehr niedrige Nettoverschuldung von 2,8 Mrd. Euro.

Entwicklung der Verschuldung der Münchener Rück (Quelle: Aktienfinder)

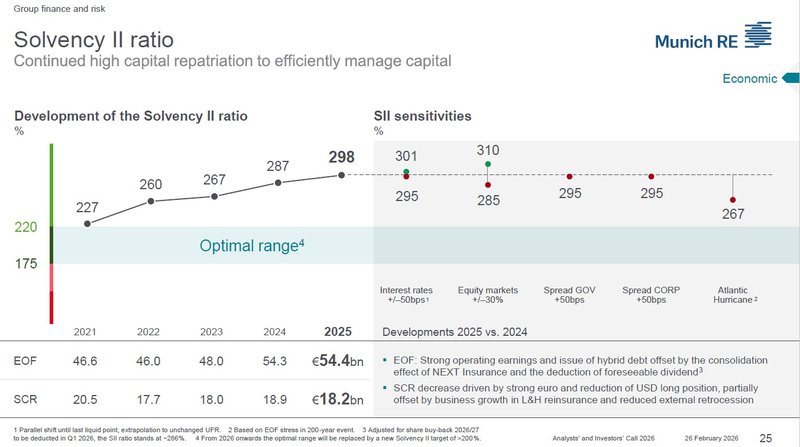

Die Solvabilität der Münchener Rück entwickelt sich seit Jahren auf einem konstant hohen Niveau und ist 2024/2025 sogar in Richtung Rekordwerte vorgerückt. Die sogenannte Solvency-II-Quote bewegt sich seit Einführung des Standards 2016 durchgängig oberhalb des selbst gesteckten Zielkorridors von 175–220 Prozent. In den letzten Jahren liegt sie konstant deutlich über 250 Prozent:

- 2025: 289 %

- 2024: 287 %

- 2023: 267 %

- 2022: 227 %

Damit überschreitet die Münchener Rück ihre eigene Zielobergrenze um über 60 Prozentpunkte – ein außergewöhnlich komfortabler Kapitalpuffer. Das ist Ausdruck konservativer Bilanzpolitik, gleichzeitig aber auch ein Indikator dafür, dass nicht genügend margenstarkes Neugeschäft zur Allokation gefunden wird. Weder die Zinswende 2022 noch die NatCat-Jahre 2023–2025, noch die Verwerfungen rund um Wald- bzw. Flächenbrände und Hurrikane in Amerika haben die Quote wesentlich belastet. Dies kann als praktischer Nachweis herangezogen werden, dass die internen Kapitalmodelle und das Risikomanagement funktionieren.

Entwicklung des Solvency II Ratios der Münchener Rück (Quelle: Annual Results Investors‘ Call 2026, S. 25)

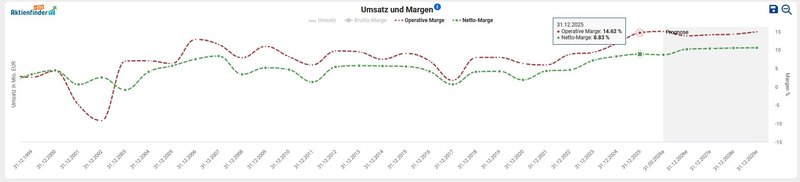

Zuletzt betrachten wir die Profitabilität der Münchener Rück anhand der Entwicklung von Operativ- und Nettomargen. Seit dem Geschäftsjahr 2022 sehen wir einen dynamischen Aufwärtstrend im Margenprofil des Rückversicherers. In den letzten vier Geschäftsjahren verdoppelten sich die Margen.

Entwicklung der Margen der Münchener Rück (Quelle: Aktienfinder)

Chancen und Risiken der Münchener Rück

Wie im ersten Beitrag über die Münchener Rück dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (wie eigentlich alle Texte hier) und verlangen ausdrücklich eine eigene Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Wachstumstreiber: Organisches Wachstum auf Basis der Steigerungsraten in allen relevanten Geschäftssegmenten

- Geschäftsdiversifikation: Sowohl geografisch als auch entlang der Wertschöpfungskette im Erst- und Rückversicherungsgeschäft

- Solide Bilanz: Robuste Kapitalbasis mit entsprechendem Puffer (Solvenzquote 227 Prozent im Jahr 2021) und ein sehr gutes Rating der Bonität durch S&P (AA- mit stabilem Ausblick)

- Management Execution: Jahrzehntelanger Track Record des aktuellen Managements im Rückversicherungsbereich

- Kapitalallokation: Attraktives Aktienrückkaufprogramm, das bis Mai 2023 den Erwerb eigener Aktien im Wert von maximal 1 Mrd. Euro beinhaltet, sowie eine progressive Dividendenpolitik

Risiken:

- Demografischer Wandel: Langlebigkeit in UK aus Rückversicherung Leben/Gesundheit und ERGO Deutschland Übersterblichkeiten aus Pandemien, Sterblichkeit und Invalidität insbesondere Lebens-/Gesundheitsrückversicherung in Nordamerika, Asia Pacific

- Klima-spezifische Risiken: Spitzenszenario für „Atlantik-Hurrikan“ liegt bei 8,2 Mrd. Euro und „Erdbeben Nordamerika“ bei 6,9 Mrd. Euro (Selbstbehalt vor Steuern)

- Cyber-Risiken: Dynamische Entwicklung und erhöhte Intensität durch unbekannte oder teilweise schwer einschätzbare Angriffsvektoren

- Großschadensereignisse: Steigende Naturkatastrophengefahr gekoppelt mit komplexeren menschenverursachten Risiken

- Zinsänderungsrisiko: Negative Auswirkungen auf die versicherungstechnischen Verpflichtungen in Form der Bildung von Rückstellungen, insbesondere bei zinssensitiven Kapitalanlagen des Investmentportfolios wie Anleihen

Mein Kommentar: Aus heutiger Perspektive hat die Münchener Rück die 2022 benannten Chancen überwiegend realisiert und die Risiken größtenteils beherrscht. Die Kapitaldisziplin hat sich bewährt, die Diversifikation ist durch die NEXT-Insurance-Übernahme, den ERGO-Turnaround und den wachsenden Consulting-Bereich sogar stärker geworden, das Rating ist angehoben worden und das Management hat vorzeitig die strategischen Ambitionen geliefert. Die Kapitalallokation ist aus heutiger Sicht sogar stärker positiv einzuordnen, als es 2022 absehbar war. Die Aktienrückkaufprogramme sind seit 2023 deutlich ausgeweitet worden, die Dividenden wurden mehrfach und substanziell erhöht. Die Münchener Rück hat damit gezeigt, dass sie Bilanzstärke nicht als Selbstzweck hortet, sondern konsequent in Shareholder Returns umsetzt.

Auf der Risikoseite haben sich einzelne Themen materialisiert, aber kein einziges der 2022 genannten Extremrisiken ist in seiner gravierendsten Ausprägung eingetreten. Das ist teilweise Verdienst des Managements, teilweise glückliche Fügung. Gleichzeitig ist die Risikolandkarte 2026 verglichen mit 2022 nicht weniger gefährlich geworden. Die Cyber-Front bleibt schwer einschätzbar, die Klimarisiken verschärfen sich strukturell, der Preiszyklus der Rückversicherung dreht gerade in eine weichere Phase. Die Übersterblichkeitseffekte aus der Pandemie sind inzwischen weitgehend aus den Bilanzen verarbeitet. Das Zinsänderungsrisiko ist der Punkt, an dem sich die 2022er Einschätzung am deutlichsten in eine unerwartete Richtung bewegt hat. Die Zinswende ab 2022 brachte zunächst genau die angesprochenen negativen Bewertungseffekte im Buchwert des Anleiheportfolios. Mittelfristig hat sich das höhere Zinsniveau aber als substanzielle Chance herausgestellt: Die Reinvestment Yields stiegen deutlich über die Bestandsrenditen.

Die aktuelle Bewertung der Münchener-Rück-Aktie

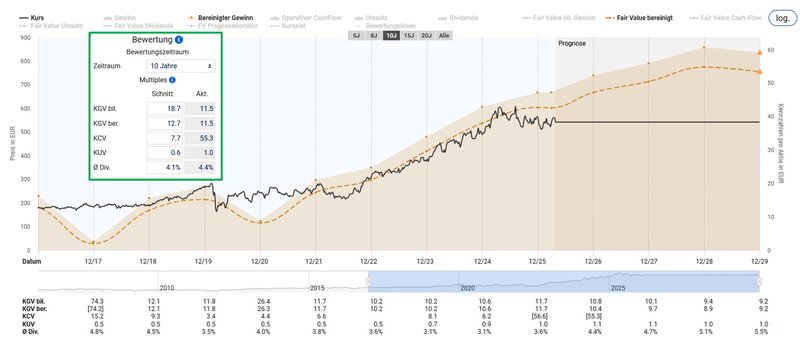

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 11,5 ist auf den ersten Blick eine erkennbare Unterbewertung der Münchener Rück im Vergleich mit dem historischen Durchschnittswert von 12,7 für die letzten zehn Jahre festzuhalten.

Fairer Wert der Münchener Rück (Quelle: Aktienfinder)

Obwohl ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV) bevorzuge, ergibt dieser Schritt bei Versicherungen aufgrund der – für dieses Geschäftsmodell typisch – hohen Verbindlichkeiten gegenüber ihren Bestandskunden keinen Sinn. Genauso wenig zu gebrauchen sind allfällige Kennzahlen in Verbindung mit dem Free Cashflow. Der von Versicherungen erwirtschaftete Cashflow ist nicht so einfach zu ermitteln wie der von Produktions- oder Dienstleistungsunternehmen. Mehr dazu kannst du im Investment Case über Toronto-Dominion nachlesen.

In Verbindung mit dem bereinigten KGV möchte ich für die Bewertungsanalyse von Versicherungen auf das Kurs-Buchwert-Multiple (Price-to-Book-Value) zurückgreifen. Grundsätzlich bedeutet ein Kurs-Buchwert-Verhältnis von weniger als 1, dass das Unternehmen an der Börse weniger wert ist als sein Buchwert. Im Gegensatz dazu zeigt ein KBV von mehr als 1, dass der Markt den Wert des Unternehmens über seinem Buchwert bewertet. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Unbestritten dient das KBV nicht als allein bestimmendes Kriterium für eine Kaufentscheidung, weil die Kennzahl den wahren wirtschaftlichen Wert vieler Unternehmen nicht korrekt widerspiegelt. Versicherungen und Banken können lange unter ihrem Buchwert gehandelt werden, obwohl die Unternehmen solide Gewinne erwirtschaften und gut kapitalisiert sind.

Im Anwendungsfall der Münchener Rück müssen wir für ein Bewertungsergebnis von 2,1 nicht weit zurückschauen. Bis zum Jahr 2020 wurde das Unternehmen deutlich günstiger gehandelt als in den letzten Jahren.

Kurs-Buchwert-Verhältnis der Münchener Rück (Quelle: tikr.com*)

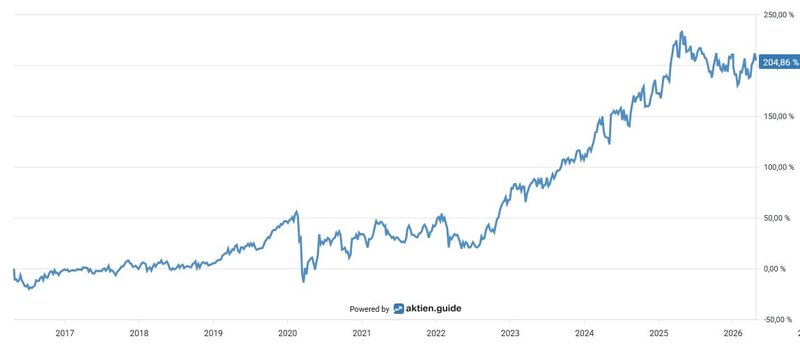

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance in Euro von 204,9 Prozent im Zehnjahresüberblick bzw. 11,8 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart der Münchener Rück (Quelle: aktien.guide*)

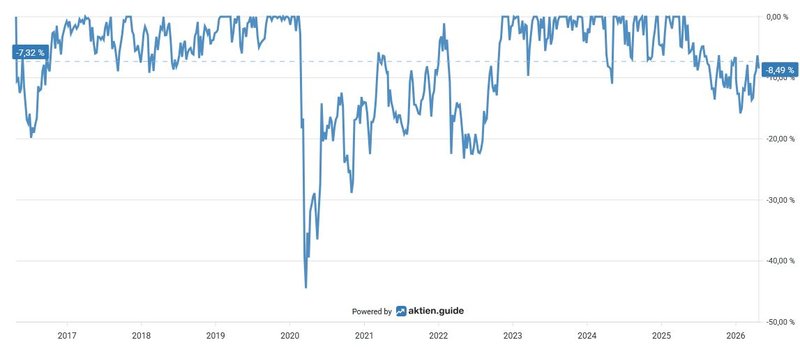

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 45 Prozent im Frühjahr 2020 am Beginn der Coronapandemie:

Unterwasser-Chart der Münchener Rück (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in die Münchener Rück, gemessen am Total Return inklusive erhaltener Dividenden, eine Gesamtperformance in Euro von rund 363 Prozent für den Anleger:

Total Return der Münchener Rück (Quelle: aktien.guide*)

Die Dividendenqualität der Münchener Rück

Bei der Betrachtung der Dividendenhistorie fällt auf, dass die Münchener Rück zu den dividendenstärksten Unternehmen im deutschen Leitindex DAX zählt. Das Grundprinzip ist seit Jahren stabil: Dividendenausschüttungen sollen kontinuierlich steigen, in Verlust- oder Großschadenjahren mindestens stabil gehalten werden. Mit dem Strategieplan „Ambition 2030" wurde die bisherige Politik deutlich ambitionierter formuliert. Das neue Ziel sieht eine Gesamtausschüttung von über 80 Prozent pro Jahr mit der Vorjahresdividende pro Aktie als Untergrenze vor. Das Dividendenwachstum je Aktie soll im Einklang mit dem Ergebniswachstum je Aktie oberste Priorität bleiben, während Aktienrückkäufe weiter als flexibles Instrument eingesetzt werden. Die Gesamtausschüttungsquote setzt sich aus angekündigter Dividende und Aktienrückkauf zusammen, geteilt durch das IFRS-Konzernergebnis.

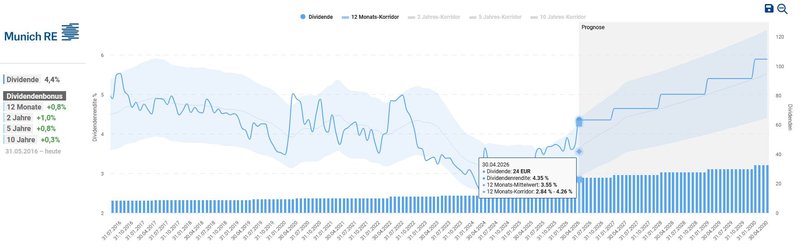

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite deutlich über dem Mittelwert am oberen Ende des Einjahreskorridors liegt. In den letzten zehn Jahren gab es vereinzelt bessere Zeitpunkte, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite für den Anleger erzielbar gewesen wäre.

Dividendenhistorie der Münchener Rück (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 526,60 Euro errechnet sich eine Dividendenrendite von 4,5 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 18,3 Prozent p.a. bzw. 10 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Februar die Dividende um 20 Prozent. Zum Abrunden noch die Dividendenerhöhungen in den letzten fünf Jahren im Überblick:

- 2025: +33,3 %

- 2024: +29,3 %

- 2023: +5,5 %

- 2022: +12,2 %

- 2021: konstant

Die einmal pro Jahr ausgeschüttete Dividende beträgt aktuell 24 Euro pro Aktie und wird Anfang Mai ausgezahlt.

Ziehen wir den Durchschnittswert des Gewinns der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 35,6 Prozent für das Payout Ratio der Münchener Rück.

Fazit: Qualität des Investments unbestritten, dennoch warte ich ab

Zusammenfassend muss zwischen dem Markt und dem Unternehmen differenziert werden. Der Rückversicherungsmarkt insgesamt befindet sich nach dem Peak 2024 in einer Abschwungphase. Die Erneuerungsrunden 2025 und die Indikationen für 2026 zeigen klar in Richtung Margenrückgang im Sach- und Spezialversicherungsbereich. Hohe Solvenzquoten der Branche, der Aufstieg alternativer Risikoträger wie Cat-Bonds und die zurückgewonnene Verhandlungsmacht der Erstversicherer bedingt durch ein schadensarmes Jahr 2025 setzen die Preissetzungsmacht der Rückversicherer strukturell unter Druck.

Die Münchener Rück positioniert sich in diesem Umfeld bemerkenswert gut. Trotz der branchenimmanenten Schwierigkeiten liefert der Konzern steigende Nettogewinne und hat seine Strategieziele vorzeitig erreicht. Mit dem neu eingeführten CTO-Vorstandsbereich wird der Anspruch auf Daten- und Technologieführerschaft strukturell verankert. Die Top-Line wird mit Weitsicht reduziert, um die Bottom-Line zu schützen – Disziplin statt Wachstum um jeden Preis. Hier lohnt der kritische Vergleich zu anderen Rückversicherern: Wenn Wettbewerber trotz weicher Marktphase ähnliche Ergebnisse zeigen, stellt sich die Frage, ob sie ihr Risikoprofil dank kurzfristig attraktiver, aber strukturell instabilerer Erträge erhöht haben.

Die entscheidende Frage lautet: Wie soll das Ergebnisniveau gehalten werden, wenn die Katalysatoren der vergangenen Jahre zunehmend wegfallen? Die aktuelle Geschäftsentwicklung der Münchener Rück zeigt ein Unternehmen, das sich aus einer Position der Stärke heraus neu sortiert. Der Strategieplan „Ambition 2030" soll den Mix in Richtung stabilerer, weniger zyklischer Ertragsquellen verschieben. Der CEO-Wechsel unterstreicht Kontinuität statt Bruch. Das Underwriting bleibt diszipliniert, während das Investmentportfolio seine Rolle als solider Stabilitätsanker spielt.

Für einen Investor mit Fokus auf unternehmerische Qualität ist das die interessante Melange: Ein globaler Marktführer, der seine Chancen sauber ausspielt und seine Risiken bisher gut im Griff behält. Das in einem Marktumfeld, welches anspruchsvoller wird. Genau diese Konstellation macht die Münchener Rück meines Erachtens zu einem aussichtsreichen Investment im Rahmen der kritischen Portfoliobetrachtung. Die Robustheit des Geschäftsmodells ist in diesem Vierjahreszeitraum empirisch belegt worden. Das Premiereninvestment im Echtgeld-Portfolio ist bewertungstechnisch nach vier Jahren wieder in den „Nachkauf-Korridor“ gefallen. Ein Kurs unter 500 Euro macht den weltgrößten Rückversicherer für mich attraktiv. Derweil verbleibe ich auf der Seitenlinie und beobachte die weitere Preisentwicklung.

Status Echtgeld-Portfolio

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog abbilden. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums.

Hier findest du den Status per 29.4.2026 als Screenshot:

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zur Münchener Rück? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.

Danke für die (wie immer) ausführliche Analyse. Überlege ob es sich lohnt jetzt schon einen ersten Kauf zu tätigen, oder erstmal auf der Watchlist zu lassen.

Vielen Dank für Deinen Kommentar!