Quellensteuer Schweiz reloaded – mein Update 2026 zum How-To für österreichische Privatanleger

Autor: The Dividend Post (Clemens)

17 Mai 2026

In meinem Echtgeld-Portfolio sind nach wie vor drei Schweizer Unternehmen vertreten: Nestlé, Richemont und Partners Group. Drei Einzelwerte, drei Dividendenzahlungen pro Jahr und damit drei Anlässe, sich mit der Eidgenössischen Steuerverwaltung in Verbindung zu setzen, wenn man kein Feind des eigenen Geldes ist. Im März 2026 habe ich den Antrag erneut erfolgreich durchgebracht. In diesem Update teile ich, was gleichgeblieben ist, was sich verändert hat und worauf du als österreichischer Privatanleger im Jahr 2026 achten solltest.

Warum das Thema relevant bleibt

Wer sein Portfolio international diversifiziert, stößt früher oder später auf eine unliebsame Bekannte: die Quellensteuer. Insbesondere die Schweiz, Frankreich, Italien und auch Deutschland bedienen sich direkt an der Quelle an der Bruttodividende. Seit dem Cum-Ex-Skandal ist es im letztgenannten Land komplizierter geworden, sich einen Teil der Quellensteuer zurückzuholen. Was theoretisch der geografischen Risikostreuung dient, entpuppt sich in der Praxis als bürokratischer und finanzieller Mehraufwand.

Die Schweiz stellt dabei einen besonders drastischen Fall dar: Ohne Rückforderung der Schweizer Verrechnungssteuer von 35 Prozent kommt es zu einer Steuereskalation von bis zu 47,5 Prozent auf die Bruttodividende. Erst durch die Rückholung der zu viel einbehaltenen 20 Prozent landet man bei den 27,5 Prozent, die einem als österreichischem Anleger aufgrund des Doppelbesteuerungsabkommens „zustehen“.

Ein Lichtblick auf EU-Ebene ist die sogenannte FASTER-Richtlinie, die den bürokratischen Aufwand bei grenzüberschreitenden Investitionen verringern und die Kapitalmarktunion stärken soll. Bis zur tatsächlichen Umsetzung werden allerdings noch einige Jahre vergehen. In der Zwischenzeit bleibt die Frage: aktiv zurückfordern oder die Schmälerung der Rendite hinnehmen?

Die Antwort fällt differenziert aus. Neben dem zeitlichen Aufwand können Kosten anfallen – etwa Konvertierungsgebühren der empfangenden Hausbank, die bei kleineren Rückerstattungsbeträgen schnell die Rendite schmälern. Spezialisierte Rückerstattungsdienste könnten Abhilfe schaffen, doch fehlen mir hierzu eigene Erfahrungswerte. Und auch sie wollen bezahlt werden.

Was im Vergleich zu 2023 unverändert geblieben ist

Vorweg die schlechte Nachricht: Wer auf einen vollständig digitalen Prozess für österreichische Anleger gehofft hat, muss sich weiter gedulden. Was deutsche Privatanleger längst über das ePortal der Eidgenössischen Steuerverwaltung erledigen, bleibt für uns eine Übung in analoger Beharrlichkeit.

Konkret heißt das:

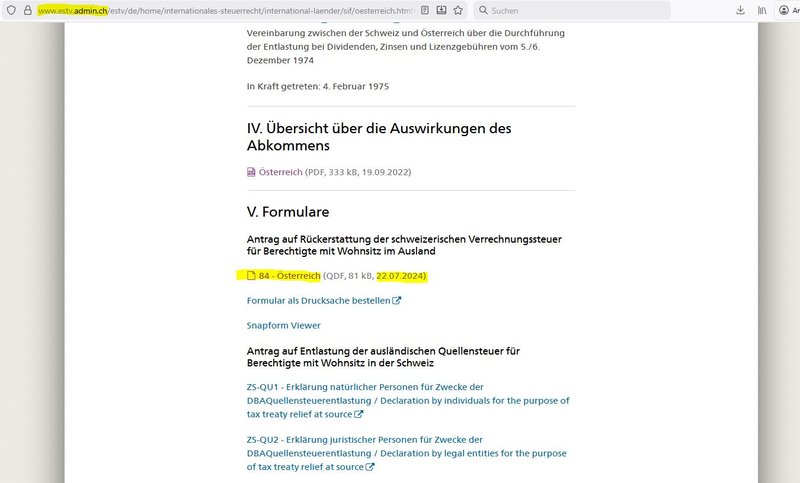

- Der Snapform Viewer ist nach wie vor das obligatorische Hilfstool, um das Formular am eigenen Rechner zu bearbeiten.

- Den Erstattungsantrag und das Formular 84 findest du weiterhin auf der offiziellen Website der Eidgenössischen Steuerverwaltung.

- Das Ausdrucken der Dokumente in mehrfacher Ausfertigung zur Unterzeichnung bleibt ebenso wenig erspart wie der Gang zum Finanzamt.

Wer mit dem Befüllen des Formulars 84 zum ersten Mal in Berührung kommt, dem empfehle ich den ausführlichen Schritt-für-Schritt-Teil im Originalbeitrag von 2023. Daran hat sich substanziell nichts geändert.

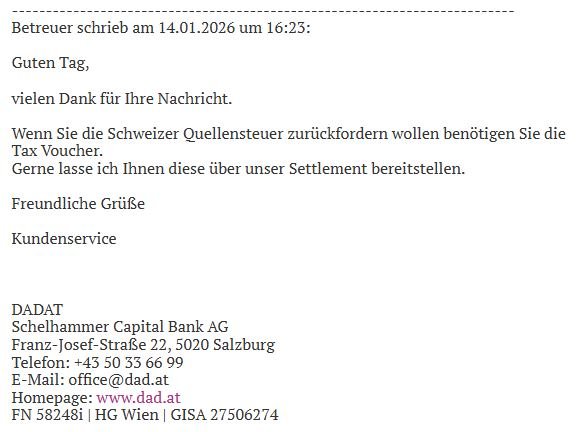

Die Tax-Voucher-Frage: Offizielle Pflicht vs. gelebte Praxis

Ein wiederkehrendes Thema in den Kommentaren der letzten Jahre war die Frage nach dem Tax-Voucher. Viele Leser meldeten sich, weil ihr Broker für die Ausstellung mitunter happige Gebühren verlangt – das beste Argument gegen die Rückholung, wenn die Dividendensumme überschaubar ist. Die formalen Kriterien lauten wie folgt:

Der Standpunkt der Schweizer Steuerbehörden ist auf dem Papier eindeutig. Auf der dritten Seite des Formulars 84 findet sich unter Punkt 17 der entsprechende Hinweis:

Zur Sicherheit habe ich auch noch einmal bei meinem Broker nachgefragt, ob sich an dieser Anforderung etwas geändert hat. Die pragmatische Antwort folgte sogleich:

Soweit die offizielle Lesart. Die gelebte Praxis erzählt allerdings eine andere, durchaus ermutigende Geschichte. Mehrere Leser haben in den Kommentaren bestätigt, dass die Rückerstattung auch ohne Tax-Voucher funktioniert hat, sofern die regulären Dividendenbescheinigungen des Brokers eingereicht wurden. Stellvertretend möchte ich Gerhard zitieren, der seinen Versuch im Frühjahr 2025 detailliert geschildert hat:

„Am 27.1.25 habe ich das Form 84 4-fach und die Dividenden-Bescheinigungen meines Brokers flatex 2-fach (davon je 1 Exemplar für mich) beim Finanzamt Kagran in Wien abgegeben. Ich habe absichtlich keine Tax-Voucher bestellt/verwendet, die Dividendenbescheinigung enthielt aus meiner Sicht ohnehin alle benötigten Daten. Von dort läuft es über Eisenstadt weiter. Ich habe KEINE Rückmeldung unseres Finanzamts erhalten, auch von Eisenstadt nicht. Als nächstes erhielt ich bereits ein Schreiben der Eidgenössischen Steuerverwaltung mit Datum 17.2.25. Am 3.3.25 erhielt ich die volle beantragte Summe auf mein Bankkonto.“

Wer also bei seinem Broker einen substanziellen Betrag für jeden einzelnen Tax-Voucher hinblättern müsste, kann diese Variante zumindest in Erwägung ziehen. Verbindliche Garantien gibt es selbstredend keine. In meinem Fall stellt mir die DADAT Bank* die Tax-Voucher nach wie vor kostenlos zur Verfügung – die Frage erübrigt sich für mich damit von selbst.

Beim Finanzamt: Postkasten statt Terminvereinbarung

An dieser Stelle gab es eine erfreuliche Veränderung im Vergleich zu 2023. Damals war seit den Coronajahren eine Terminvereinbarung im Vorhinein notwendig, um die Unterlagen beim lokalen Finanzamt einzureichen. Im Februar 2026 war das nicht mehr der Fall: Der Einwurf des vollständigen Antrags im Kuvert in den Postkasten vor dem Finanzamt reichte aus.

Eine zweite, weniger offensichtliche Änderung: Eine Rückmeldung über die Weiterleitung der Unterlagen an die Schweiz habe ich diesmal nicht mehr erhalten. 2023 bekam ich noch wenige Tage später Post zurück mit der „Bestätigung des Finanzamtes Eisenstadt an die Eidgenössische Steuerverwaltung“ – inklusive Stempel und Unterschrift, die ich dann selbst nach Bern senden musste. 2026 lief es so wie bei Gerhard: kein Zwischenstand, keine Rückmeldung. Das nächste Lebenszeichen kam direkt aus Bern.

Ein bisschen ungewohnt ist das schon. Wer wie ich gerne Häkchen auf einer To-do-Liste setzt, muss in dieser Phase Vertrauen in die finanzbürokratische Pipeline aufbringen.

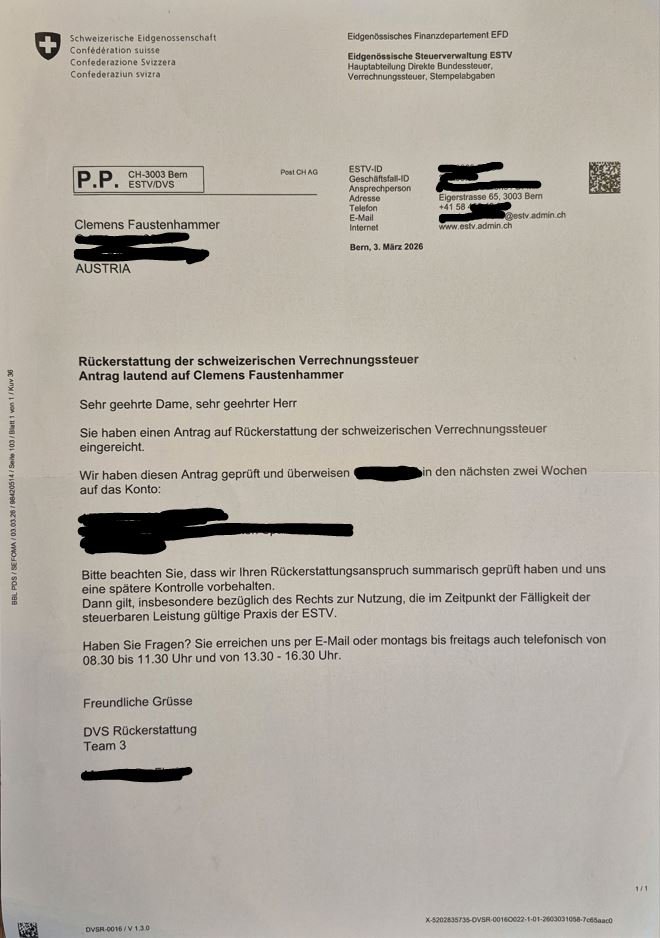

Bearbeitungszeit: 30 Tage in meinem Fall – aber kein Versprechen

Der Antrag wurde Anfang Februar 2026 im lokalen Finanzamt eingeworfen, am 5. März 2026 landete der Rückerstattungsbetrag auf meinem Konto. Macht eine „Lead-Time“ von rund 30 Tagen – ähnlich rasch wie beim letzten Mal.

Das ist allerdings keine repräsentative Größe. Ein Blick in die Kommentare zeigt, dass die Wartezeiten erheblich variieren können. Leser Stefan etwa hatte seine Unterlagen am 5. August 2025 eingereicht und wartete im März 2026 nach wie vor auf die Auszahlung. Die Eidgenössische Steuerverwaltung weist auf ihrer Website mittlerweile selbst auf verzögerte Rückerstattungen hin und merkt an, dass Anfragen per Telefon oder E-Mail keine zusätzlichen Informationen liefern.

Mein Rat bleibt daher unverändert: Wer den Antrag stellt, sollte das Geld nicht fest einplanen. Es kommt – aber wann genau, hängt vom Bearbeitungsrückstand auf der anderen Seite des Bodensees ab.

Fazit: Was blieb gleich, was hat sich verändert?

Drei Jahre, zwei Anträge, eine Erkenntnis: Der Prozess ist mühsamer geblieben, als man es sich im digitalen 21. Jahrhundert wünschen würde. Aber er funktioniert. Und einige Detailverbesserungen erleichtern den Alltag durchaus.

Was im Vergleich zu 2023 unverändert geblieben ist:

- Die Schweizer Verrechnungssteuer von 35 Prozent und die daraus resultierende Steuereskalation auf bis zu 47,5 Prozent ohne Rückforderung

- Der papierbasierte Prozess mit Snapform Viewer, Formular 84 und Ausdrucken in mehrfacher Ausfertigung

- Die offizielle Tax-Voucher-Pflicht laut Punkt 17 auf Seite 3 des Formulars 84

- Das Fehlen einer digitalen Variante für österreichische Anleger – während deutsche Anleger längst online einreichen

- Die relativ kurze Bearbeitungszeit in meinem persönlichen Fall (rund 30 Tage)

Was sich verändert hat:

- Keine Terminvereinbarung beim lokalen Finanzamt mehr nötig. Der Postkasten genügt.

- Keine Bestätigung mehr durch das Finanzamt über die Weiterleitung an Eisenstadt und Bern; man hört vom Vorgang erst wieder aus der Schweiz.

- Tax-Voucher in der Praxis nicht zwingend erforderlich – mehrere Leser bestätigen, dass die Dividendenbescheinigung des Brokers ausreicht.

- Verlängerte Wartezeiten auf Schweizer Seite sind möglich; die Eidgenössische Steuerverwaltung weist selbst auf den gestiegenen Bearbeitungsrückstand hin.

- Mit der FASTER-Richtlinie zeichnet sich auf EU-Ebene eine Vereinfachung ab, die in der Praxis allerdings noch Jahre auf sich warten lassen wird.

Unterm Strich: Für mich hat sich das Procedere auch beim zweiten Mal buchstäblich gerechnet. Wer in solide Schweizer Qualitätsunternehmen investiert ist und dabei nennenswerte Dividenden vereinnahmt, sollte sich von der Bürokratie nicht abschrecken lassen. Der Aufwand ist überschaubar – und mit jedem Mal wird die Routine eingespielter.

Auf ein nächstes Mal in zwei Jahren…

Wie sind deine Erfahrungen mit der Quellensteuer-Rückholung im Jahr 2026? Hat es bei dir auch ohne Tax-Voucher geklappt? Ich freue mich auf deine Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenkonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.

Vielen Dank für die Blumen!

Man sollte sich halt überlegen, ob man sich den Zirkus mit den Auslandsdividenden antut. Die Nestlé habe ich noch, wenngleich sie in den letzten Jahren ja nicht so toll gelaufen sind. Alle anderen Auslandsaktien (außer US-amerikanischen) sind mittlerweile zugunsten von ETFs weg.

Im Grunde ist es ein Rechenexempel: Die Dividendenrendite mag 3% sein, wenn davon 20% verlorengehen, entspricht das einer Renditeminderung von etwa 0,5% auf diesen Wert (der ja nur einen Teil des Portfolios ausmacht). Das kann man akzeptieren, wenn man die Bürokratie scheut - aber es nervt halt trotzdem, daß dann "zuviel" Steuer weggeht.

Ich kaufe mir wohl in diesem Leben keine Einzelaktien mehr. :-)

Gruß aus Piefkinesien!

Wer davon spricht, daß der Prozeß der Rückforderung der schweizerischen Dividendensteuer volldigital abliefe, der malt die Situation schön. Ich empfinde den jetzt nötigen Ablauf immer noch als mühsam; er ist in meinen Augen allenfalls teildigital.

Ich berichte mal, wie die Rückforderung der überzahlten Steuer für meine Nestlé-Aktien abgelaufen ist.

Zunächst einmal muß ich meiner Bundesregierung einen Vorwurf machen: Warum nur ist dieses Thema nicht so geregelt wie in USA, nämlich daß beim einmaligen Nachweis der Ansässigkeit (die die eigene Depotbank vornimmt, die von der ausländischen Steuerbehörde diesbezüglich autorisiert ist) von Anfang an nur der anrechenbare Teil der ausländischen Steuer abgezogen wird, der ganze Erstattungszirkus also entfällt? Das würde ja auch auf allen Seiten Bürokratie sparen, beim Schweizer Fiskus, beim deutschen Fiskus und bei mir.

Nein, so weit sind wir im Verhältnis CH - D noch nicht.

Der schlaue Anleger hat seine Schweizer Aktien bei einer Depotbank, die mir der Dividendenabrechnung gleich kostenlos den Tax-Voucher mitschickt, in meinem Fall ist das die ING. Consors tut das auch. Daß dieses jämmerliche Blatt nicht bei allen Banken gleich mitgeschickt wird, halte ich für eine Frechheit. Mag schon sein, daß es die Bank nennenswert Geld kostet, das Blatt im Einzelfall mit einem speziellen computerisierten oder manuellen Prozeß nachzuliefern; es gleich an das Dividenden-PDF dranzuhängen, kostet die Bank aber praktisch nichts, mittlerweile noch nicht einmal mehr das Blatt Papier.

Der Piefke meldet sich bei der schweizerischen Steuerverwaltung an und füllt online das Erstattungsformular aus. Den Namen weiß der Computer, den Eintrag vom letzten Jahr bietet er nicht an. Das darf noch besser werden! Offenbar ist dieses Internet auch für die Schweiz Neuland. Den Tax-Voucher, den man von seiner Bank bekommen hat (Man hat ihn mittels PDF-Tool aus der mehrseitigen Dividendenbescheinigung herausgeschnitten), lädt man als PDF hoch.

Der Computer schickt einem dann ein PDF-Formular zur Wohnsitzbestätigung zu, den man bei seinem Wohnsitzfinanzamt stempeln lassen möge.

Der Antrag ist damit vorläufig eingereicht. Bearbeitet wird er dann, wenn die Wohnsitzbescheinigung vorliegt.

Hier endet dann erstmal die digitale Phase und das gute, alte Papier kommt wieder ins Spiel.

Man soll das Formular nämlich ausdrucken und händisch unterschreiben, es dann so ans Finanzamt schicken.

Das hat mich geärgert, also habe ich das PDF in ein JPG gewandelt (weil ich keinen PDF-Editor habe), Wohnort, Datum und meine eingescannte Unterschrift eingesetzt und das modifizierte JPG dann wieder in ein PDF gewandelt.

Neuerdings kann man mit piefkinesichen Finanzämtern per geschützter E-Mail kommunizieren. Das habe ich gemacht, das ausgefüllte Formular also elektronisch ans Finanzamt geschickt und dazugeschrieben, daß sie mir es gern per elektronischer Post zurückschicken können.

Das hat mein Finanzamt aber nicht geschafft; zwei Wochen später trudelte ein Brief ein, in dem das ausgedruckte und gestempelte Formular steckte.

Das habe ich dann auf den Scanner gelegt (also wieder ein PDF davon gemacht, wie es der Schweizer Fiskus wünscht), mich wieder auf dessen Internetseite eingeloggt und diese Datei hochgeladen. Damit war mein Antrag nunmehr komplett, zwei Wochen später war das Geld da.

Dabei ist aber (zumindest für Piefkes) wieder etwas zu beachten: Die Erstattung erfolgt in CHF, und die Umwandlung in EUR muß unglaublich schwierig sein. Die meisten Banken verlangen für diesen Vorgang um die 12,50 €; manche auch bis zu 25 €. Weil ich nach einer Bank gesucht habe, die das günstiger macht, habe ich dafür lediglich 1,50 € bezahlt (nämlich bei der comdirect, meines Wissens macht es die Postbank ähnlich günstig).

Gut, das ist weniger kompliziert als früher, aber immer noch ärgerlich aufwendig und teuer. Siehe oben: Bei US-Dividenden geht das leichter. Das mit der CH genauso zu regeln, wäre wohl die Aufgabe der deutschen Bundesregierung.

Hallo Achim,

vielen Dank für die Schilderung aus der Perspektive eines deutschen Privatanlegers. Wenn ich mir das Procedere so durchlese, kann ich Deine Aussage "Wer davon spricht, daß der Prozeß der Rückforderung der schweizerischen Dividendensteuer volldigital abliefe, der malt die Situation schön" gut nachvollziehen.

Liebe Grüße

Clemens