American Water Works – Defensive Qualität mit offensiver Wachstumsstrategie?

Autor: The Dividend Post (Clemens)

28 Februar 2026

Dahingehend ist es ein passender Zeitpunkt für einen Review-Bericht. In diesem Format reflektiere ich meine Bestandspositionen im Echtgeld-Portfolio und mache mir Gedanken darüber, was ich aus dem Investment bis dato gelernt habe, was sich potentiell geändert hat und ob es im spezifischen Sektor Neues gibt.

Im Rahmen des jüngsten Nachkaufs nutze die Gelegenheit und schaue mir die Entwicklung von American Water Works genauer an. Zudem werden die ursprünglichen Investmentthesen aus dem Frühjahr 2024 einer kritischen Prüfung unterzogen. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick zur momentanen Bewertung des Unternehmens und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit den Peers American States Water und H2O America.

Zu den Aspekten „Unternehmenshistorie“, „Geschäftsmodell“ und „Unternehmensstrategie“ erlaube ich mir auf den ursprünglichen Investment Case zu verweisen:

>Hier geht’s zum American Water Works Investment Case aus 2024<

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

Das Investment in American Water Works hat sich seit dem Kauf im März 2024 moderat entwickelt. Bezogen auf den Erstkauf drückt sich dieser Umstand in der Gesamtrendite (Total Return) mit einem Plus von 18,8 Prozent in der Heimatwährung USD-Dollar aus.

Total Return von American Water Works seit dem Kauf (Quelle: Seeking Alpha*)

AWK durchläuft derzeit eine der bedeutendsten Transformationsphasen seiner Unternehmensgeschichte. Der größte regulierte Wasser- und Abwasserversorger der Vereinigten Staaten gab im Oktober 2025 eine wegweisende Fusion mit Essential Utilities bekannt, die ein kombiniertes Unternehmen mit einer Marktkapitalisierung von rund 40 Mrd. USD schaffen wird. Diese strategische Zusammenführung markiert einen entscheidenden Schritt zur voranschreitenden Konsolidierung im amerikanischen Wassersektor.

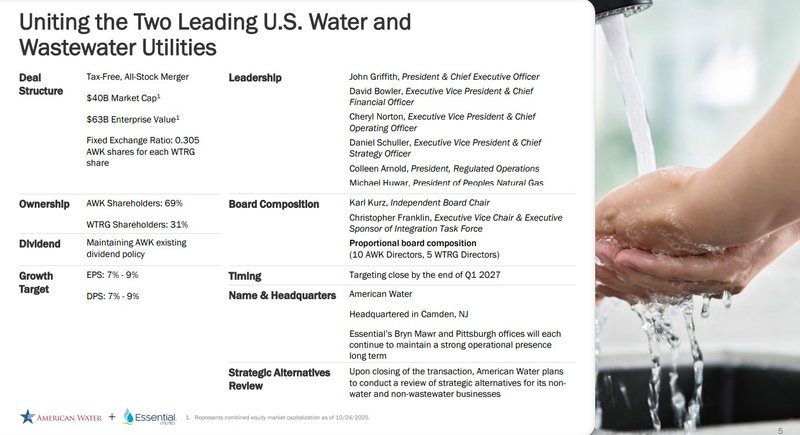

Die Übernahme von Essential Utilities erfolgt als All-Stock-Deal, bei dem Essential-Aktionäre 0,305 Aktien von American Water für jede ihrer Essential-Aktien erhalten, was einer Prämie von etwa 10 Prozent entspricht. Nach Abschluss der Transaktion, der für das Ende des ersten Quartals 2027 erwartet wird, werden American Water-Aktionäre etwa 69 Prozent und Essential-Aktionäre rund 31 Prozent des kombinierten Unternehmens halten. Das fusionierte Unternehmen wird unter dem Namen American Water firmieren und seinen Hauptsitz in Camden, New Jersey, behalten, während die Standorte von Essential in Bryn Mawr und Pittsburgh weiterhin eine starke operative Präsenz aufrechterhalten werden.

Die Details zum Merger (Quelle: Investor Presentation, S. 5)

Die kombinierte Gesellschaft wird etwa 4,7 Millionen Wasser- und Abwasseranschlüsse in 17 Bundesstaaten und auf 18 Militärstützpunkten bedienen, mit einer kombinierten Rate Base von ungefähr 29,3 Mrd. USD. Ein besonders interessanter Aspekt der Fusion ist die Einbeziehung von Peoples Natural Gas, ein führender Erdgasversorger, der dem Portfolio von Essential zuzurechnen ist. Dies könnte dem kombinierten Unternehmen zusätzliche Wachstumsmöglichkeiten und Diversifikation bieten, sofern dieser Geschäftsbereich nicht abgespalten wird.

Die Profile von American Water Works & Essential Utilities (Quelle: Investor Presentation, S. 6)

Die geografische Diversifizierung des fusionierten Unternehmens würde sich ebenfalls verbessern, da AWK seine Präsenz in Märkten wie Texas, North Carolina und Ohio deutlich ausbauen könnte. Das Unternehmen selbst räumt ein, dass die Fusion kurzfristig weder das Wachstum des Gewinns pro Aktie noch das Wachstum der Tarifbasis signifikant beschleunigen wird. Doch die Hinzufügung neuer Bundesstaaten und Regionen wird ein besseres organisches Wachstum ermöglicht. Die neue Unternehmensorganisation wird den Vertriebs- und Verwaltungsteil des Geschäfts rationalisieren und damit die Kosten senken, wodurch das Unternehmen bessere Tarife für seine Kunden festlegen könnte.

Die geografische Präsenz von American Water Works nach dem Merger (Quelle: Investor Presentation, S. 10)

Im Februar 2026 genehmigten die Aktionäre beider Unternehmen mit überwältigender Mehrheit die Fusionspläne – 99 Prozent bei AWK und 95 Prozent bei Essential Utilities.

Die Zeitleiste für den Merger (Quelle: Investor Presentation Q4 2025, S. 8)

Seit dem Investment im März 2024 hat American Water Works eine Reihe weiterer bedeutender Entwicklungen durchlaufen, die das Unternehmen geprägt haben. Im Februar 2025 kündigte das Unternehmen an, dass CEO M. Susan Hardwick Mitte Mai 2025 in den Ruhestand gehen würde. Hardwick war 2019 als CFO zu AWK gekommen und wurde im Februar 2022 zur CEO ernannt. Unter ihrer Führung konsolidierte das Unternehmen seine Position und schloss über 100 Akquisitionen in 12 regulierten Bundesstaaten ab. Ihr Nachfolger John C. Griffith, der seit Juli 2024 als President fungierte, übernahm am 14. Mai 2025 die Rolle des CEO. Griffith bringt umfangreiche M&A-Expertise mit, da er zuvor als Managing Director in der Mergers & Acquisitions-Gruppe von Bank of America Securities tätig war und dort die M&A-Praxis für regulierte Versorgungsunternehmen und erneuerbare Energien leitete.

Eine andere Akquisition, die derzeit in der Pipeline ist, betrifft die Nexus Water Group. Im Mai 2025 gab AWK bekannt, dass es mit Nexus Regulated Utilities, einer Tochtergesellschaft der Nexus Water Group, eine Vereinbarung über den Kauf mehrerer Wasser- und Abwassersysteme in acht Bundesstaaten für insgesamt etwa 315 Mio. USD getroffen hat. Die Akquisition würde basierend auf den aktuellen Anschlusszahlen nahezu 47.000 Kundenverbindungen innerhalb der bestehenden Versorgungsgebiete von AWK in Illinois, Indiana, Kentucky, Maryland, New Jersey, Pennsylvania, Tennessee und Virginia hinzufügen. Der Abschluss der Transaktion wird bis spätestens August 2026 erwartet und ist vorbehaltlich regulatorischer Genehmigungen durch die staatlichen Public Utility Commissions.

Weiteres Kundenwachstum auch dank der Nexus-Übernahme (Quelle: Investor Presentation Q4 2025, S. 17)

Das gravierendste operationelle Ereignis war jedoch der Cyberangriff im Oktober 2024. Am 3. Oktober 2024 wurde AWK Opfer eines bedeutenden Cyberangriffs, bei dem unbefugte Aktivitäten in den Computer-Netzwerken und -Systemen des Unternehmens festgestellt wurden. Das Unternehmen reagierte sofort, indem es bestimmte Systeme, einschließlich der Kundenportal- und Abrechnungssysteme, trennte, um weiteren Schaden zu verhindern. Wichtig war, dass es keine Auswirkungen auf Wasser- oder Abwasseranlagen oder die Wasserqualität gab und persönliche Kundeninformationen gemäß den bundesstaatlichen Datenschutzgesetzen nicht betroffen waren. Bis zum 11. Oktober 2024 waren die Systeme wieder verbunden und die Standard-Abrechnungsverfahren wieder in Kraft. Der Vorfall führte jedoch zu einer Sammelklage mit einem Schadenersatzanspruch von fünf Mio. USD und unterstrich die Verwundbarkeit kritischer Infrastruktur gegenüber Cyberbedrohungen.

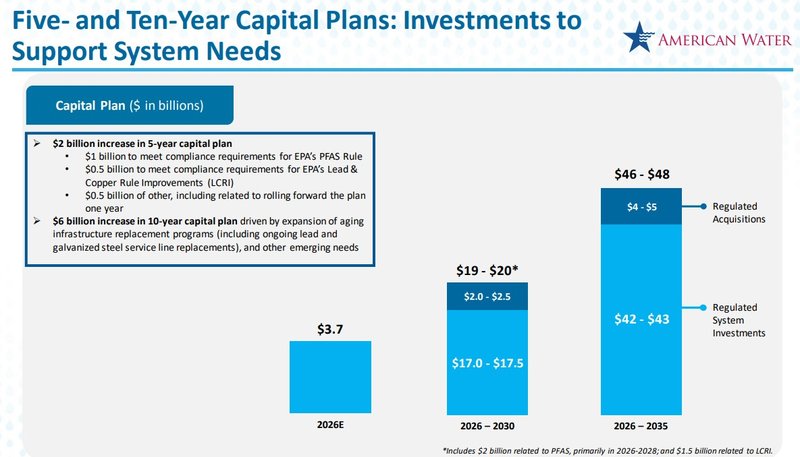

AWK muss rund 68 Prozent der gesamten Investitionsausgaben für die Erneuerung der Infrastruktur aufwenden. Das Management wies mehrmals darauf hin, dass die alternde Infrastruktur, extreme Wetterereignisse und steigende regulatorische und ökologische Auflagen die gesamten Investitionsausgaben in die Höhe treiben. Wie in der folgenden Folie dargestellt, bestätigte das Unternehmen außerdem einen umfangreichen Investitionsplan in Höhe von 19 bis 20 Mrd. USD für die Jahre 2026 bis 2030. Die Investitionen bis 2035 werden auf bis zu 48 Mrd. USD geschätzt, was einem durchschnittlichen Investitionsvolumen von 5,5 Mrd. USD pro Jahr entspricht.

Der Investitionsplan bis 2035 (Quelle: Investor Presentation Q4 2025, S. 25)

Abschließend zum weniger bedeutenden Segment „Military Services Group“. Dieses ist ein sehr wiederkehrendes Geschäft für das Unternehmen, wo AWK in naher Zukunft 70 weitere Installationsmöglichkeiten verortet. Dieses Segment bietet weiterhin Ausbaupotential, da die US-Militärbasen eine stabile und langfristige Kundenbasis darstellen und die Auslagerung der Wasserversorgung an private Betreiber ein fortlaufender Trend ist. Die hohen Kapitalrenditen für Militärprojekte machen den Bereich attraktiv, allerdings beträgt der Anteil am Gesamtumsatz nur acht Prozent.

Das Segment Military Services Group von American Water Works (Quelle: Investor Presentation Q4 2025, S. 30)

Review der Investmentthesen für meine Entscheidung in American Water Works zu investieren

In diesem Kapital hinterfrage ich die ursprünglichen Investmentthesen und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Krisenfestes Geschäftsmodell: Dank des nicht-zyklischen Geschäftsmodells im Bereich Wasserversorgung zeichnet sich das Unternehmen durch eine Stabilität bei Gewinnen und Cash-Flows aus. Wasser ist als unverzichtbares Bedarfsgut nicht substituierbar und wird es wohl bis auf weiteres so bleiben

✅ Check: Uneingeschränkt intakt. Die Burggraben-Charakteristik hat sich sogar verstärkt. Die immensen Kapitalanforderungen und der nationale Bedarf einer intakten Infrastruktur unterstreichen die strategische Bedeutung des Assets. Die nicht-zyklische Natur des Wasserversorgungsgeschäfts hat sich als außerordentlich stabil erwiesen. Die operative Stabilität, die konsistenten Gewinne und Cashflows sowie die erfolgreiche Bewältigung diverser Herausforderungen von Cyberangriffen über Kostensteigerungen bis zu volatilen Zinsmärkten beweisen die Robustheit des Geschäftsmodells. Die Unverzichtbarkeit von Wasser bleibt unangetastet.

- Strategischer Fokus: Die ambitionierten Kapitalinvestitionen stehen im Einklang mit den strategischen Zielen und identifizierten Wachstumstreibern von American Water Works, durch anorganisches Wachstum die Skalierung auszuweiten. Nach Plan soll die Kundenbasis um zwei Prozent pro Geschäftsjahr wachsen

✅ Check: Uneingeschränkt intakt. Was die Kapitalinvestitionen betrifft, so wurden diese nicht nur im Einklang mit den strategischen Zielen durchgeführt, sondern sogar massiv ausgeweitet. AWK investierte 2025 rund 3,2 Milliarden Dollar in die regulierte Infrastruktur, mit Fokus auf Systemverbesserungen zur Wasserqualität und Zuverlässigkeit. Im Hinblick auf den Zukauf regionaler Wasserversorger hat sich die These vollständig bestätigt und die Akquisitionsstrategie läuft wie ein präzises Uhrwerk. 2025 wurden 18 Akquisitionen in sieben Bundesstaaten abgeschlossen, was die operative Kompetenz von AWK bei der Konsolidierung des fragmentierten US-Wassermarktes demonstriert. Das Kundenwachstumsziel von zwei Prozent pro Jahr wurde übertroffen. AWK hat seinen strategischen Fokus mit Disziplin und beeindruckender Exekutionsstärke umgesetzt. Die einzige kritische Anmerkung ist, dass die expansionsorientierte Strategie die finanzielle Flexibilität einschränkt, aber dies scheint eine bewusste strategische Entscheidung zu sein, um die Marktführerschaft auszubauen.

- Markteintrittsbarrieren: Nach Auftragsvergabe findet in den einzelnen Regionen auf kommunaler Ebene quasi kein Wettbewerb statt. Es handelt sich um Mini-Monopole innerhalb eines höchst fragmentierten Marktes in den Vereinigten Staaten. Die regulatorischen Anforderungen, insbesondere in der zeitintensiven Festlegung der Preise, stärken den Burggraben-Charakter dieses Geschäftsmodells

✅ Check: Uneingeschränkt intakt. Das regulatorische Umfeld bleibt gegenüber den bestehenden Unternehmen wie AWK wohlgesonnen. Die Kombination aus erfolgreicher Affordability-Strategie, die durchschnittlichen Wasserrechnungen für Haushalte bleiben deutlich unter 1 Prozent des Medianeinkommens im Versorgungsgebiet, und konstruktiver Zusammenarbeit mit den Regulatoren sichert die Monopolstellung auf lokaler Ebene. Die Mini-Monopole auf kommunaler Ebene existieren unverändert, die Fragmentierung des Marktes bietet kontinuierliche Konsolidierungschancen, und die regulatorischen Anforderungen bilden eine massive und wachsende Barriere für neue Marktteilnehmer.

- Cashflow-Akkumulation: Das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells, eine eigentümerfreundliche Kapitalallokation sowie den Ausbau der Ertragsbasis durch anorganisches Wachstum ermöglichen

❓ Check: Die ursprüngliche Investmentthese suggerierte eine selbsttragende Wachstumsdynamik: Cashflows aus dem Bestandsgeschäft finanzieren Investitionen und Wachstum. Die Realität zeigt jedoch ein anderes Bild: AWK betreibt ein kapitalintensives Wachstumsprogramm, das strukturell mehr Kapital benötigt als das operative Geschäft generiert. Das Unternehmen wächst über seine Verhältnisse und muss kontinuierlich externe Kapitalmärkte anzapfen. Es ist wichtig zu betonen, dass dies nicht per se negativ ist. Viele erfolgreiche Infrastrukturunternehmen finanzieren Wachstum durch eine Kombination aus operativen Cashflows, Fremdkapital und gelegentlichen Eigenkapitalerhöhungen. AWK verfolgt eine bewusste Strategie, durch aggressive Investitionen und Konsolidierung Marktanteile zu gewinnen und langfristig höhere Cashflows zu generieren. Die Cashflow-Akkumulation ist zuverlässig, aber nicht selbsttragend für die Wachstumsambitionen.

- Wachstumspotenzial: AWK verfolgt ein ambitioniertes Investitionsprogramm, welches neben der Instandhaltung der Bestandsobjekte auch den weiteren Zukauf von regionalen Wasserversorgern im Fokus hat. Im nicht-regulierten Geschäftssegment besteht im Segment Military Services Group noch Ausbaupotential.

✅ Check: Uneingeschränkt intakt. AWK hat das ambitionierte Investitionsprogramm nicht nur umgesetzt, sondern sogar massiv erweitert und durch eine transformative Mega-Akquisition auf eine völlig neue Ebene gehoben. Das Unternehmen plant für 2026 bis 2030 Investitionen von 19 bis 20 Milliarden Dollar und für den gesamten Zeitraum 2026 bis 2035 sogar von 46 bis 48 Milliarden Dollar. Diese Zahlen verdeutlichen, dass AWK seinen strategischen Fokus auf kapitalintensive Infrastrukturentwicklung nicht nur beibehält, sondern sogar intensiviert. Die Übernahme von Essential Utilities ist nicht mehr nur anorganisches Wachstum im Sinne von taktischen Bolt-on-Akquisitionen, sondern eine strategische Transformation, die das Unternehmen fundamental neu positioniert. Das Wachstumspotential wurde hier in einem einzigen Schritt vervielfacht. Beim nicht-regulierten Geschäftssegment, insbesondere der Military Services Group, zeigt sich ebenfalls positives Wachstum, wenn auch in vergleichsweise moderatem Umfang. Ein weiterer unterstützender Faktor für das Wachstumspotential ist der strukturelle Investitionsbedarf in der Wasserinfrastruktur in den Vereinigten Staaten. Die EPA schätzt, dass in den nächsten 20 Jahren Investitionen von 1,3 Billionen USD benötigt werden.

- Kapitalallokation: American Water Works priorisiert im Investmentplan den Faktor Dividendenwachstum mit einer Zielgröße von sieben bis neun Prozent p.a. als den zentralen Punkt in der Kapitalallokationspolitik

✅ Check: Uneingeschränkt intakt. Mit Fokus auf Dividendenwachstum wurde diese These vollständig bestätigt. Das Ziel von sieben bis neun Prozent Dividendenwachstum wurde erreicht. Das Management hat bewiesen, dass es seine Dividendenversprechen einhält, selbst unter finanziell herausfordernden Bedingungen. Dies ist positiv für Investoren und unterstreicht die Verlässlichkeit des Managements. Gleichwohl erhalten Aktionäre Dividenden, die in Anbetracht der geplanten Kapitalinvestitionsbedarf teilweise durch die Ausgabe neuer Aktien finanziert werden, was ihre prozentuale Beteiligung am Unternehmen reduziert. Dies führt zu einer Verwässerung der Bestandsaktionäre.

Die Wettbewerbssituation – Fundamentaler Vergleich

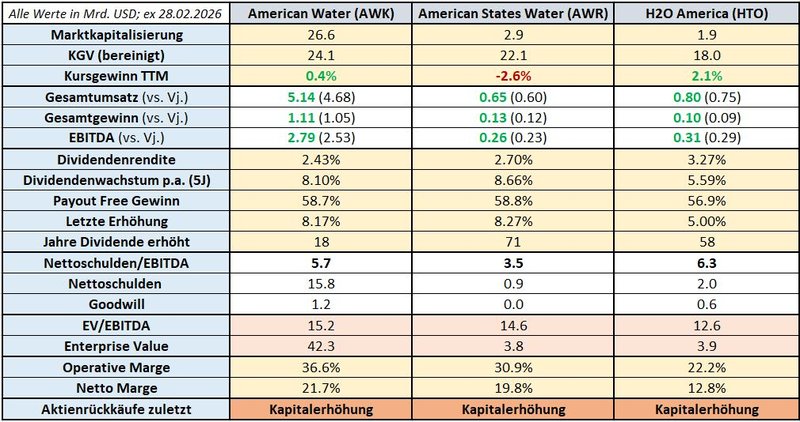

Die Charakteristik des Geschäftsmodells von American Water Works macht den Vergleich mit der börsennotierten Konkurrenz insofern einfach, da es in dieser Größenordnung keinen nennenswerten Konkurrenten als „Pure-Play“ in den Vereinigten Staaten gibt. Dies ist in der untenstehenden Tabelle zu berücksichtigen, in der ich mich in einem Vergleich abermals für die beiden Mitbewerber American States Water und H2O America (früher SJW Group) entschied.

Ein weiterer kritischer Faktor ist die geografische und regulatorische Diversifikation. AWK operiert aktuell in 14 Bundesstaaten (bei erfolgreicher Übernahme künftig in 17), während American States Water primär auf Kalifornien fokussiert ist und H2O in Kalifornien, Connecticut, Maine und nun auch in Texas tätig ist. Kalifornien gilt als besonders streng reguliert. Für den Peer-Vergleich spricht, dass alle drei im selben regulierten Wasserversorgungssektor mit ähnlichen fundamentalen Geschäftsmodellen tätig sind und gewisse Branchentrends (Infrastrukturbedarf, PFAS-Regulierung, Affordability-Druck) alle gleichermaßen betreffen.

Somit ist die von mir ausgewählte Peer Group kein Äpfel-Birnen-Vergleich und dient zur leichteren, allgemeinen Einordnung der Kennzahlen. Diese Gegenüberstellung begründet sich auch aus dem Umstand, dass das zu investierende, aber meist in der Höhe limitierte Kapital entsprechend nutzbringend einzusetzen. Für alle Fälle macht euch selbst ein Bild auf Basis der evaluierten Fundamentaldaten:

Wettbewerbsvergleich von American Water Works mit American States Water und H2O America (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbung der Zahlen bedeuten ein Wachstum bzw. Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in US-Dollar angeführt

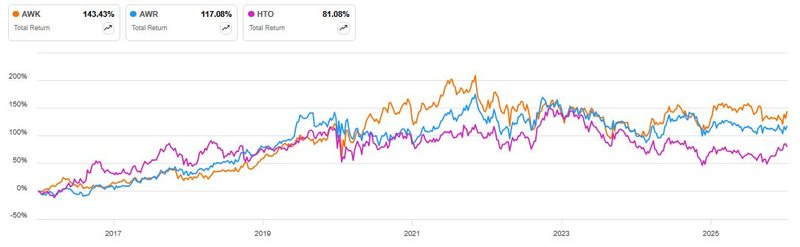

Mit Blick auf der Gesamtperformance in den letzten zehn Jahren lieferte AWK ein deutlich besseres Ergebnis verglichen mit einem Investment in die anderen beiden Werte.

Performance-Vergleich gemessen am Total Return von American Water Works mit American States Water und H2O America (Quelle: Seeking Alpha*)

Das Finanz-Lagebild von American Water Works

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsrelevante Faktoren näher betrachtet haben, werfen wir nun einen Blick in die Bilanz und den daraus abgeleiteten Finanzkennzahlen von American Water Works. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

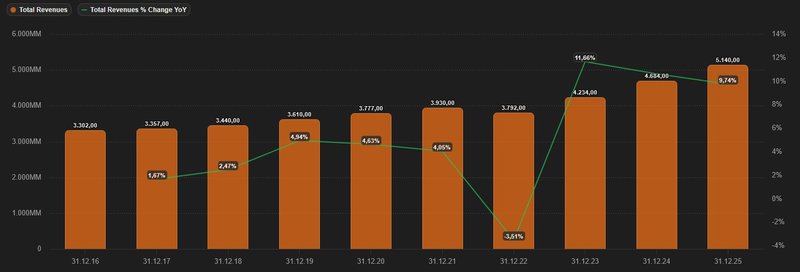

Zur Analyse der finanziellen Lage sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Im Durchschnitt stieg die Top Line in den letzten fünf Jahren um 6,7 Prozent p.a.

Entwicklung des Umsatzes von American Water Works (Quelle: tikr.com)

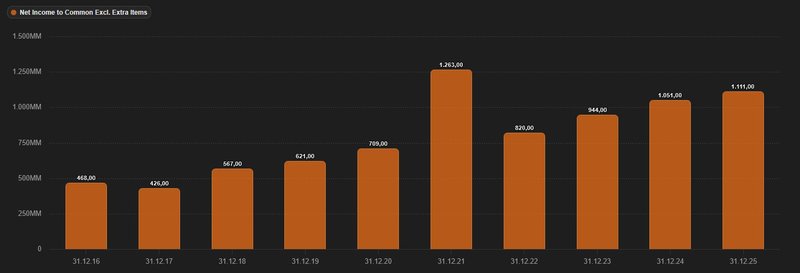

Beim von Sondereffekten bereinigten Gewinn sehen wir eine langfristig nach oben gerichtete Entwicklung. Im Durchschnitt wuchs der Nettogewinn in den letzten fünf Jahren um 9,4 Prozent pro Jahr. Ziehen wir das abgelaufene Geschäftsjahr 2025 heran, so stieg der bereinigte Gewinn um 5,7 Prozent. AWK erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 1,11 Mrd. USD (2024: 1,05 Mrd. USD).

Entwicklung des Gewinns von American Water Works (Quelle: tikr.com)

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. Auf dem ersten Blick drückt sich das Bild aus operativen und freien Cashflow sowie Kapitalinvestitionen in absoluten Zahlen für den Zeitraum 2016 bis 2025 besorgniserregend aus. Einschränkend sei an dieser Stelle aber erwähnt, dass bei kapitalintensiven Geschäftsmodellen mit hohen Wartungsaufwänden der Free Cashflow keine Aussagekraft besitzt.

Entwicklung des Free Cashflows von American Water Works (Quelle: tikr.com)

Die Anzahl an ausstehenden Aktien erhöhte sich um 9,7 Prozent akkumuliert in den vergangenen zehn Jahren. Die Ausgabe neuer Aktien zur Finanzierung zukünftiger Projekte ist für kapitalintensive Branchen wie im Bereich der Versorger kein untypischer Vorgang.

Aktienrückkäufe von American Water Works (Quelle: aktien.guide*)

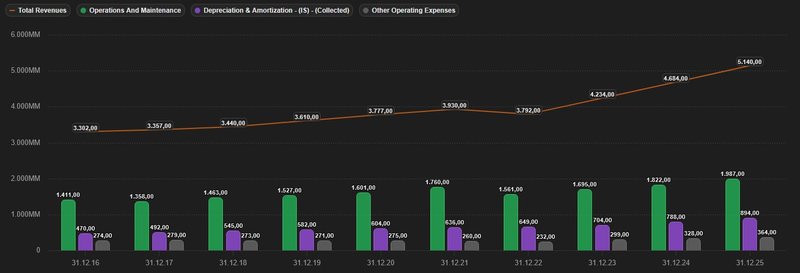

In der Kostenstruktur von American Water Works sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen im verhältnismäßig geringeren Ausmaß die damit verbundenen relevanten (buchhalterischen) Kostenpositionen für Wartung und Betrieb (Operation & Maintenance) sowie Abschreibung (Depreciation & Amortization) mit. Im ersten und größten Kostenblock werden auch die Personal-gebundenen Aufwände verbucht.

Aufwendungen von American Water Works (Quelle: tikr.com)

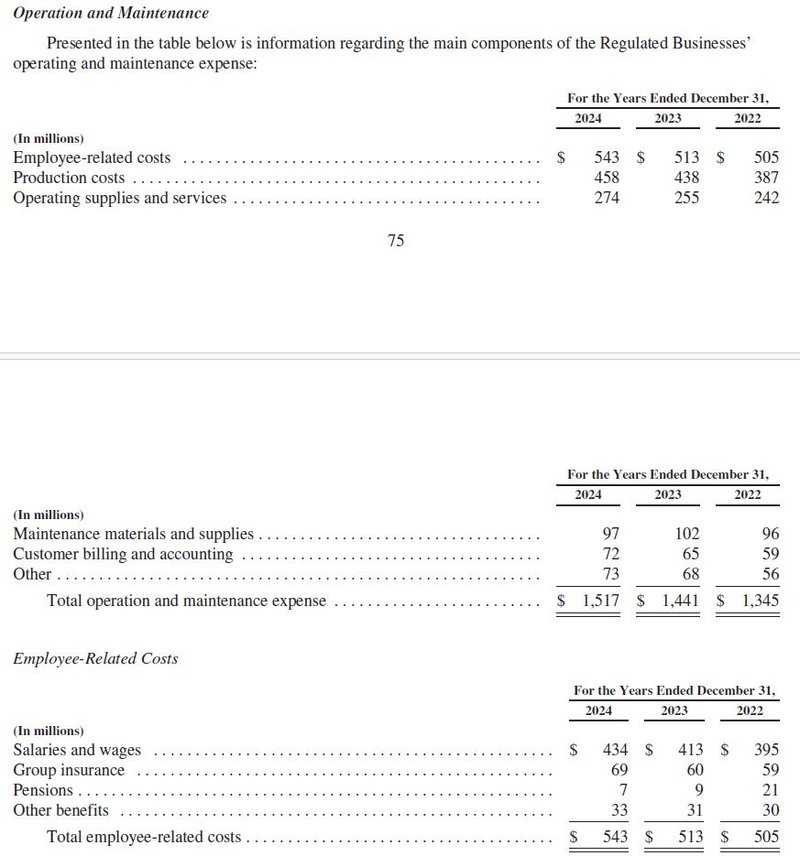

Der größte Kostenblock Operation & Maintenance von American Water Works (Quelle: Annual Report 2024. S. 75f)

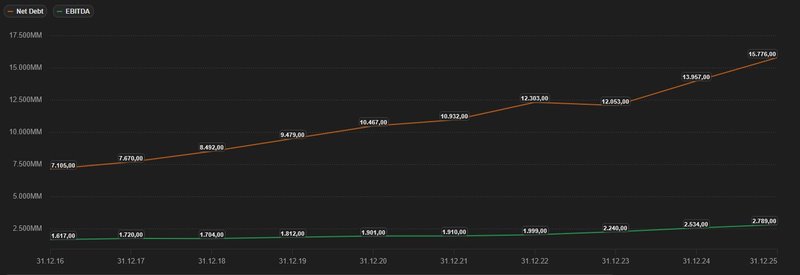

Ein kritischer Blick auf die Verschuldungssituation sagt uns, dass die zinstragenden Finanzverbindlichkeiten 15,9 Mrd. USD betragen, denen zu Ende des Geschäftsjahres 2025 liquide Mittel und Wertpapiere von 0,15 Mrd. USD gegenüberstehen Daraus ergibt sich eine Nettoverschuldung von 15,8 Mrd. Im Verhältnis zum EBITDA von 2,8 Mrd. USD errechnet sich eine Ratio von 5,6. Dieser Wert liegt zwar deutlich über dem – im Allgemeinen – als kritisch erachteten Schwellenwert von 3. Wenn wir den für diesen spezifischen Investment Case relevanten Branchenkontext in unsere Finanzanalyse mitberücksichtigen, sind Werte in doppelter Höhe vom Standard (≥6) für die Versorgerbranche keine Seltenheit.

Entwicklung der Netto-Verschuldung und EBITDA von American Water Works (Quelle: tikr.com)

Daraus erklärt sich auch das souveräne Abschneiden in puncto Investment Grade Einstufung der Bonität von AWK seitens der bekannten Ratingagenturen.

Die Bonitätsbewertung von American Water Works (Quelle: Annual Report 2024. S. 86)

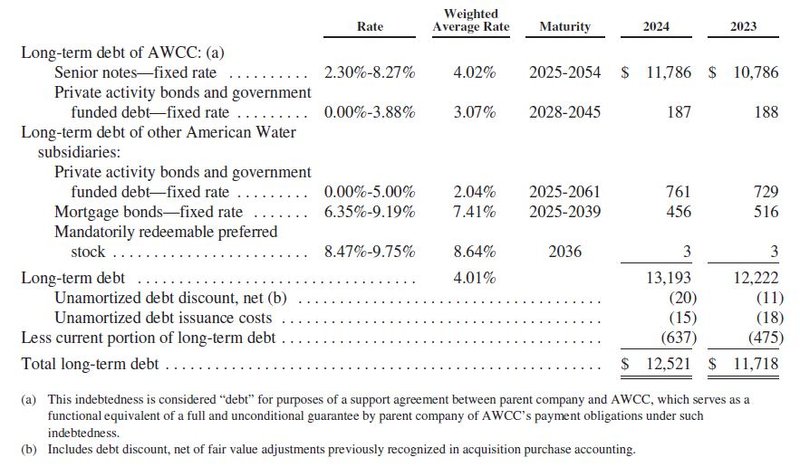

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen auf höhere Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Bis Ende 2027 werden von den langfristigen Verbindlichkeiten insgesamt 2,15 Mrd. USD fällig.

Fremdkapitalstruktur von American Water Works (Quelle: Annual Report 2024. S. 131)

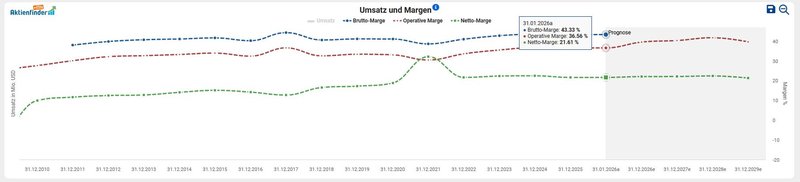

Zuletzt betrachten wir die Profitabilität von American Water Works anhand der Entwicklung von Brutto-, Operativer- und Netto-Margen. Der langfristig positive Aufwärtstrend untermauert die Margenstärke von AWK im Vergleich zum Mitbewerb und die allgemeine Robustheit des Geschäftsmodells eindrucksvoll.

Entwicklung der Margen von American Water Works (Quelle: Aktienfinder)

Chancen und Risiken von American Water Works

Wie im ersten Beitrag über American Water Works dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte obliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen auf das Deutlichste einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Infrastruktur-Assets: Kapitalintensive Grundinvestitionen und die Aufrechterhaltung der etablierten Infrastruktur wirkt für diesen Wirtschaftszweig wettbewerbshemmend. Der Wert kritischer Infrastruktur – insbesondere die Wasserversorgung – ist von nationalem Interesse

- Geschäftsmodell: dank des nicht-zyklischen Geschäftsmodells im Bereich Wasserversorgung zeichnet sich AWK durch eine Stabilität bei Gewinnen und Cash-Flows aus. Wasser ist als unverzichtbares Bedarfsgut nicht substituierbar und wird es wohl baw. so bleiben

- Wachstumspotenzial: AWK verfolgt ein ambitioniertes Investitionsprogramm, welches neben der Instandhaltung der Bestandsobjekte auch den weiteren Zukauf von regionalen Wasserversorgern im Fokus hat. Im nicht-regulierten Geschäftssegment besteht im Segment Military Services Group noch Ausbaupotential

- Cash-Flow-Akkumulation: das Bestandsgeschäft liefert zuverlässige Cash-Flows, die Investitionen in die Weiterentwicklung des Geschäftsmodells, eine eigentümerfreundliche Kapitalallokation sowie den Ausbau der Ertragsbasis durch anorganisches Wachstum ermöglichen

- Markteintrittsbarrieren: nach Auftragsvergabe findet auf kommunaler Ebene quasi kein Wettbewerb statt. Es handelt sich um Mini-Monopole innerhalb eines höchst fragmentierten Marktes in den Vereinigten Staaten. Die regulatorischen Anforderungen, insbesondere in der zeitintensiven Festlegung der Preise, stärken den Burggraben-Charakter dieses Geschäftsmodells

- M&A Erfolgsbilanz: der Prozess von Zukauf und die nachfolgende Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell stellt in der Unternehmenspraxis von American Water Works „business as usual“ dar

Risiken:

- Regulatorik & Governance: die Erfüllung der unterschiedlichen Compliance-Anforderungen auf den verschiedenen Ebenen der staatlich-öffentlichen Administration ist kostspielig. Weiters bedarf es für die Durchsetzung von Preiserhöhungen bzw. deren inflationsbedingte Indexierung der Zustimmung des Regulators. Diese Verfahren können sich seitens der sogenannten Public Utility Commission (PUC) signifikant in die Länge ziehen ("regulatory lag") und die Profitabilität von Wasserversorger kurz- bis mittelfristig beeinträchtigen

- Kapitalintensität: die Investitionen von heute, sind die Erträge von morgen. Dennoch gilt für AWK, dass es für den Erhalt und Ausbau des operativen Betriebs hoher Aufwendungen bedarf. In Zeiten eines hohen Zinsniveaus für frisches Fremdkapital kann das in Anbetracht des ambitionierten Wachstumsprogramms für die Finanzierung neuer Projekte einen Hemmschuh darstellen

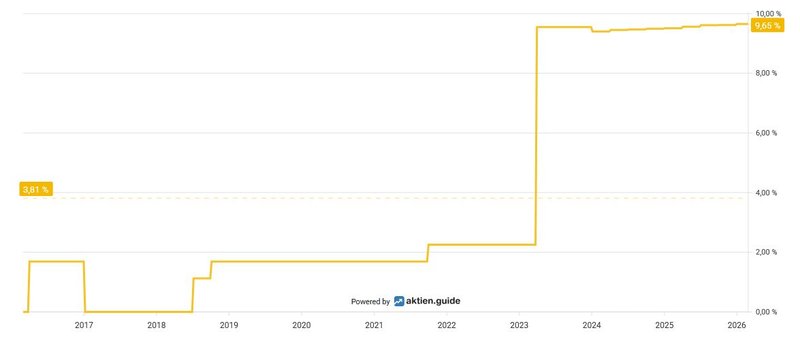

- Verschuldung: Die Entwicklung der langfristigen Schulden in Zeiten hoher Zinsen auf das geliehene Kapital stellt zweifellos ein finanzielles Risiko dar. Aktuell liegt die durchschnittliche Verzinsung bei 3,9 Prozent für die langfristigen Schulden. Die Fälligkeitsstruktur des Fremdkapital bis 2027 zeigt ein jährlich steigendes Volumen an Rückzahlungsverpflichtungen. Die Ratingagentur Standard & Poor’s bewertet die Bonität von AWK mit dem Investment Grade A

- Alternativen: Tendenziell werden Investments in Versorger gerne als „Bond-Proxy“ charakterisiert. De facto handelt es sich bei AWK um einen Einzelwert mit einer vergleichsweise niedrigen Dividendenrendite. In Phasen von höher rentierenden US-Staatsanleihen mit kurzer Laufzeit sind die Alternativen, die Investments in zinstragende Wertpapiere beinhalten, nicht von der Hand zu weisen

- Politische Risiken & Rechtsverfahren: die Einflussnahme bei der Preisgestaltung verdeutlicht stellvertretend die Abhängigkeit von den politischen Entscheidungsträgern auf kommunaler wie föderaler Ebene in den Gebieten der operativen Geschäftsabwicklung. Allfällige Rechtsstreitigkeiten und das Einklagen von Schadenersatzansprüche im Zusammenhang mit verminderter Wasserqualität (bspw. Wasserleitungen aus Kupfer oder Blei) könnten sehr kostspielig sein

- Externe Risiken: nicht zu unterschätzen ist die Verwundbarkeit der kritischen Infrastruktur bei Eintritt einer Naturkatastrophe oder infolge von Cyber-Angriffen, wie das Beispiel in Florida vor einiger Zeit offenbarte

Mein Kommentar: Aus heutiger Perspektive lässt sich sagen, dass die im Jahr 2024 dargestellten Chancen und Risiken von American Water Works grundsätzlich bestätigt und teilweise sogar verstärkt wurden, wobei gleichzeitig neue Komplexitäten hinzugekommen sind. Der Infrastruktur-Burggraben, das stabile Geschäftsmodell, die M&A-Kompetenz und die regulatorischen Mini-Monopole sind alle nachgewiesen worden. Das Wachstumspotential ist nicht nur unternehmensspezifisch – American Water Works ist ein Serial Acquirer, der kontinuierlich kleine Wasser- und Abwasserunternehmen übernimmt, um sein Netzwerk und seinen Kundenstamm zu erweitern. Dies sorgt für einen schönen Wachstumsschub, und ich sehe darin einen Vorteil gegenüber Energieversorgungsunternehmen, die oft auf ein bestimmtes geografisches Gebiet beschränkt sind. Ein unterstützender Faktor ist der strukturelle Investitionsbedarf in der US-Wasserinfrastruktur für die kommenden Jahrzehnte. Dies schafft eine langfristige Nachfrage nach Infrastrukturinvestitionen, von der AWK als größter regulierter Versorger überproportional profitieren kann.

Das transformative Wachstum durch die Übernahme von Essential Utilities hebt AWK auf eine neue Ebene. Die Transaktion könnte Synergiepotentiale in Form von Effizienzgewinnen freisetzen. Gleichzeitig ist jedoch eine erhöhte finanzielle Anspannung festzustellen, da die aggressive Wachstumsstrategie erhebliche externe Finanzierung bei bereits hoher Verschuldung erfordert, was die finanzielle Flexibilität reduziert und Verwässerungsrisiken birgt. Wenn die Transaktion nicht abgeschlossen wird, müsste im Rahmen der Vereinbarung AWK dem Übernahmeziel eine Vertragsstrafe in Höhe von 835 Mio. USD zahlen. Selbst für ein Unternehmen dieser Größe wäre dies eine erhebliche Belastung für AWK.

Das Verschuldungsrisiko hat sich deutlich materialisiert und stellt eine der größten aktuellen Herausforderungen dar. Die Debt-to-Capital-Ratio lag bei Jahresende 2025 bei 59 Prozent, nahe der selbstgesetzten Obergrenze von 60 Prozent. Allerdings erklären die reine Notwendigkeit des Geschäftsmodells und dessen Leistungen die Investment-Grade-Ratings bei S&P und Moody’s für seine Verbindlichkeiten.

Das Thema Regulierung ist ambivalent. Der regulatorische Rahmen begrenzt die Gewinne nach oben (um Preistreiberei zu verhindern), aber er legt auch eine Gewinnuntergrenze fest, indem er eine Amortisierung der Investitionen durch schrittweise Erhöhungen der Servicegebühren für Kunden ermöglicht. Das regulatorische Umfeld zeigte sich zuletzt ausgesprochen konstruktiv. Der befürchtete „Regulatory Lag“ scheint effektiv durch genehmigte „Infrastructure Surcharges“, die Investitionen in die Infrastruktur incentivieren, und proaktives Rate-Case-Management minimiert worden zu sein. AWK hat derzeit Rate Cases in sieben Jurisdiktionen anhängig mit einer Gesamtumsatzanfrage von etwa 573 Mio. USD, was auf einen kontinuierlichen und erfolgreichen Prozess hindeutet. Das Cyber-Risiko hat sich konkret in einem bedeutenden Angriff manifestiert, auch wenn die Auswirkungen letztlich begrenzt blieben. Der Vorfall unterstreicht die Verwundbarkeit kritischer Infrastruktur gegenüber Cyberangriffen.

Die aktuelle Bewertung der American Water Works Aktie

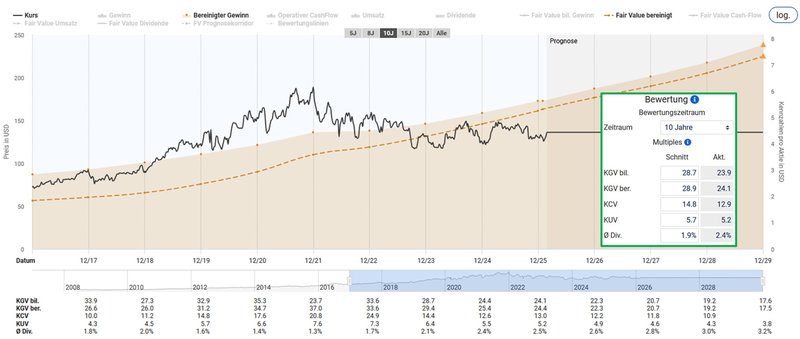

Ausgehend von einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 24,1 ist auf den ersten Blick eine deutliche Unterbewertung von American Water Works im Vergleich mit dem historischen Durchschnittswert von 28,9 für die letzten zehn Jahre festzuhalten.

Fairer Wert von American Water Works (Quelle: Aktienfinder)

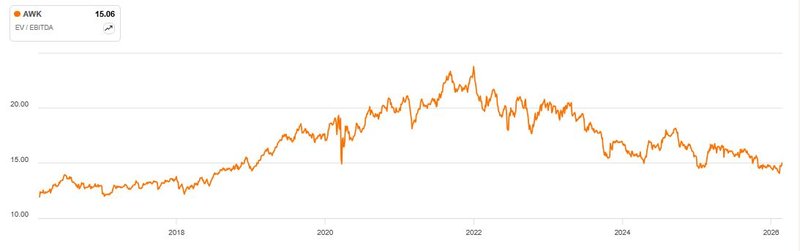

Bei „pro-Aktie“-Kennzahlen, die durch Aktienrückkäufe verzerrt werden können, bin ich skeptisch. Deshalb bevorzuge ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert. Wie bei allen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse jedoch vom sorgfältigen Investor mitgedacht werden. Im Fall von American Water Works sehen wir, dass ein EV/EBITDA von 15,1 im Kontext der letzten sieben Jahre eine sehr günstige Kaufgelegenheit darstellt.

Enterprise Value zu EBITDA von American Water Works (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aufgrund der im Originalbeitrag beschriebenen Eigenheiten der Versorgerbranche besitzt dieser Bewertungsansatz für diesen Investment Case keine Aussagekraft und wird daher diesmal nicht angewendet.

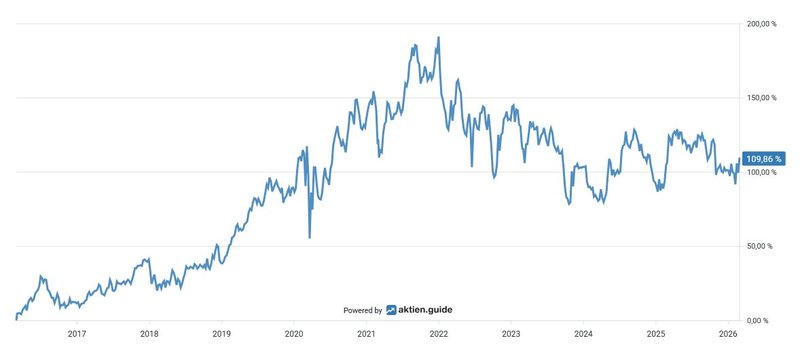

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 109,9 Prozent im Zehnjahresüberblick bzw. 7,7 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von American Water Works (Quelle: aktien.guide*)

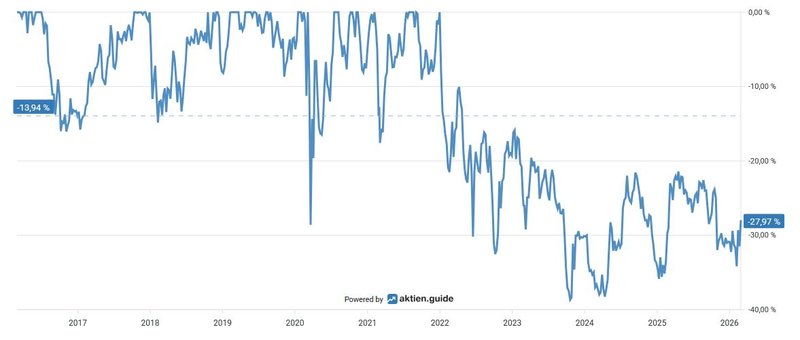

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 38 Prozent vor rund zwei Jahren:

Unterwasser-Chart von American Water Works (Quelle: aktien.guide*)

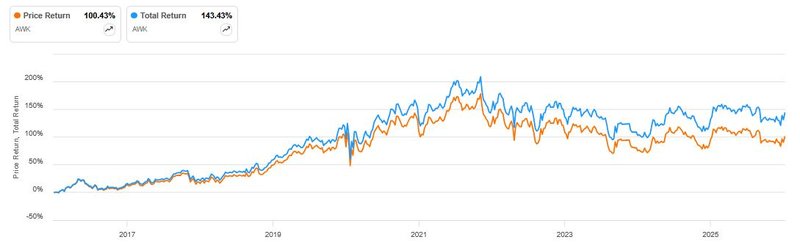

Im Zehnjahreszeitraum brachte ein Investment in AWK gemessen am Total Return inklusive erhaltener Dividenden, eine beachtenswerte Gesamtperformance von rund 143 Prozent für den Anleger:

Total Return von American Water Works (Quelle: Seeking Alpha*)

Fazit: Wenn die langfristige Perspektive kurzfristige Herausforderungen überwiegt

American Water Works bleibt ein qualitativ hochwertiges Infrastruktur-Investment mit defensivem Charakter, aber die Risiko-Rendite-Relation hat sich verschoben. Das aggressive Wachstum erhöht sowohl Chancen als auch Risiken. Die Kernthesen von 2024 bleiben intakt: Infrastruktur-Burggraben, stabiles Geschäftsmodell, M&A-Kompetenz und regulatorische Mini-Monopole sind alle nachgewiesen. Hinzu kommt nun die bevorstehende Essential-Fusion, die AWK auf eine neue Ebene heben und erhebliche Synergiepotentiale und Effizienzgewinne freisetzen könnte. Somit steht sich der größte Wasserversorger in den Vereinigten Staaten an einem Wendepunkt seiner Unternehmensgeschichte. Die geplante Fusion mit Essential Utilities verspricht erhebliche Skalenvorteile und eine verbesserte geografische Diversifikation, bringt aber auch Integrations- und regulatorische Herausforderungen mit sich.

Die strategische Positionierung in einem Sektor mit strukturell wachsender Nachfrage macht das Unternehmen für langfristig orientierte Anleger wie mich interessant. Gleichzeitig sollten die Herausforderungen regulatorischer Risiken und die Komplexität der bevorstehenden Integration im Auge behalten werden. Bis zum erwarteten Fusionsabschluss wird sich zeigen, ob American Water die ambitionierten Synergieziele realisieren kann und die führende Position im amerikanischen Wassersektor weiter ausbaut.

Dies erfordert auch eine genauere Beobachtung der Kapitalstrukturentwicklung. Denn die aggressive Wachstumsstrategie erfordert das Anzapfen externer Finanzierungsquellen bei bereits – für Versorger nicht untypisch – hoher Verschuldung. Dies reduziert die finanzielle Flexibilität des Unternehmens und birgt potentielle Verwässerungsrisiken für Bestandsaktionäre aufgrund von Eigenkapitalerhöhungen bis 2030.

Nach Abwägung der Chancen und Risiken entschloss ich mich, Anfang Februar mir weitere 10 Aktien zum Preis von 124,90 USD ins Depot zu legen.

Status Echtgeld-Portfolio

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog tracken. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums.

Hier findest du den Status per 28.2.2026 als Screenshot:

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für den Newsletter an.

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu American Water Works? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.