American Water Works – der größte Wasserversorger der USA auf Wachstumskurs

Autor: The Dividend Post (Clemens)

26 März 2024

Warum mir ein Investment in American Water Works attraktiv erscheint und welche Argumente für den Kauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren, erfährst du im Investment Case.

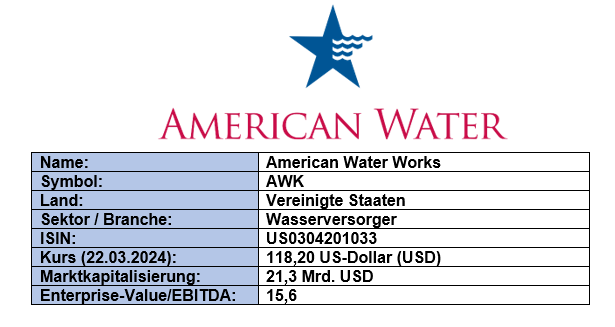

Grunddaten

Investment Summary zu American Water Works

- Krisenfestes Geschäftsmodell: dank des nicht-zyklischen Geschäftsmodells im Bereich Wasserversorgung zeichnet sich das Unternehmen durch eine Stabilität bei Gewinnen und Cashflows aus. Wasser ist als unverzichtbares Bedarfsgut nicht substituierbar und wird es wohl so bleiben

- Markteintrittsbarrieren: nach Auftragsvergabe findet in den einzelnen Regionen auf kommunaler Ebene quasi kein Wettbewerb statt. Es handelt sich um Monopole innerhalb eines höchst fragmentierten Marktes in den Vereinigten Staaten. Die regulatorischen Anforderungen, insbesondere im langwierigen Verfahren zur Festlegung der Preise, stärken den Burggraben-Charakter dieses Geschäftsmodells

- Kapitalallokation: American Water Works priorisiert im Investmentplan den Faktor Dividendenwachstum mit einer Zielgröße von sieben bis neun Prozent p.a. als den zentralen Punkt seiner Kapitalallokationspolitik

- Preisfaire Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt American Water Works durch eine faire Bewertung im Vergleich zu den zurückliegenden fünf Jahren

Das Unternehmen: Wer ist American Water Works?

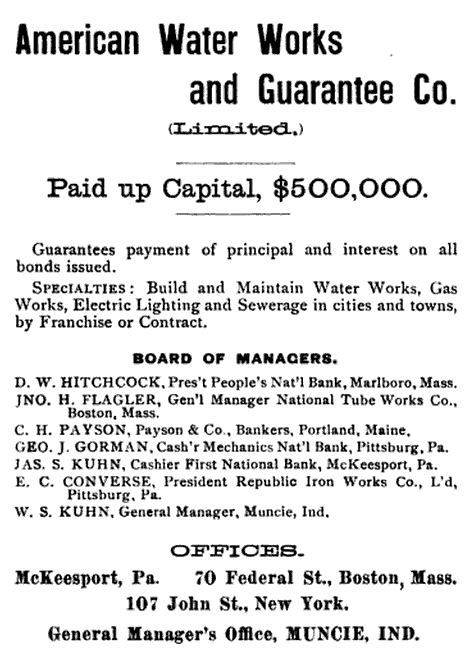

American Water Works (AWK) ist der mit Abstand größte börsennotierte Versorger im Bereich Wasserversorgung und Abwasserbehandlung. Das Unternehmen besteht seit dem Jahr 1886, als die American Water Works & Guarantee Company nach dem Pennsylvania-Partnership-Gesetz gegründet wurde. Die Nutzung einer Personengesellschaft räumte damals der Neugründung das Recht ein, Anteile an den von ihr errichteten und erworbenen Wasser- und Gasunternehmen zu halten, während Aktiengesellschaften im Versorgersektor keine Anteile an anderen Unternehmen besitzen durften.

(Quelle: Documentary History of American Water Works)

Nachdem im US-Bundesstaat New Jersey das Unternehmensrecht dahingehend geändert wurde, dass nun auch Corporations Unternehmensanteile direkt halten konnten, wurde der Hauptsitz von Pennsylvania an die Ostküste verlegt. Im Jahr 1913 musste der aufstrebende und US-weit expandierende Wasserversorger Bankrott erklären, weil sich das Unternehmen mit Investitionen in Bewässerungsanlagen im Westen des Landes verhoben hatte. Nach erfolgreicher Reorganisation firmierte das Unternehmen unter dem Namen American Water Works and Electric Company.

Rund 30 Jahre und eine folgenschwere Zusammenarbeit mit der Chemical Bank & Trust Company später übernahm die Northeastern Water Company ca. 60 Prozent der Anteile von AWK. Letztendlich wurden im Jahr 1962 die operativen Aktivitäten der Mutter- in der Tochtergesellschaft gebündelt und unter dem heutigen Firmennamen fortgeführt.

Es folgten Jahrzehnte der Akquisitionen meist kleinerer, regional verankerter Wasserversorger und partiellen Portfoliobereinigungen in Form von Deinvestments. Die Eigentümerschaft wechselte später erneut. Von 2003 bis zum Börsengang im Jahr 2008 war die deutsche RWE der Alleineigentümer von AWK. Die Motivation hinter dem Deal war, die Wasserversorgungs-Aktivitäten in Großbritannien (Thames Water), Deutschland und in den Vereinigten Staaten in einem „global leader in the provision of water services“ zusammenzuschließen.

Die eingetroffene Realität dürfte offenbar nicht den Erwartungen des deutschen Eigentümers entsprochen haben, die mit der 7,5 Mrd. USD schweren Transaktion verknüpft wurden. Die Exitstrategie sah als beste Lösung ein IPO von AWK an der New York Stock Exchange vor. Zunächst hielt die deutsche Muttergesellschaft noch 60,5 Prozent, ehe das RWE-Management bis Ende des Jahres 2009 das restliche Aktienpaket veräußerte.

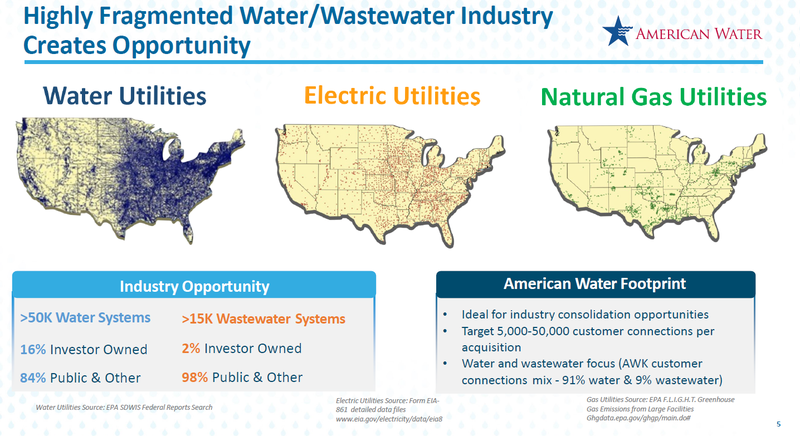

Zu Beginn des Jahres 2024 beschäftigte das Unternehmen rund 6.500 Mitarbeiter, welche das Gesamtportfolio an Dienstleistungen für über 14 Millionen Menschen in 24 verschiedenen US-Bundesstaaten erbringen. AWK konzentriert sich vollends auf den fragmentierten Heimatmarkt der USA, der überwiegend durch die öffentliche Hand dominiert wird.

Der US-Markt im Überblick (Quelle: Investor Presentation. S. 5)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient American Water Works eigentlich Geld?

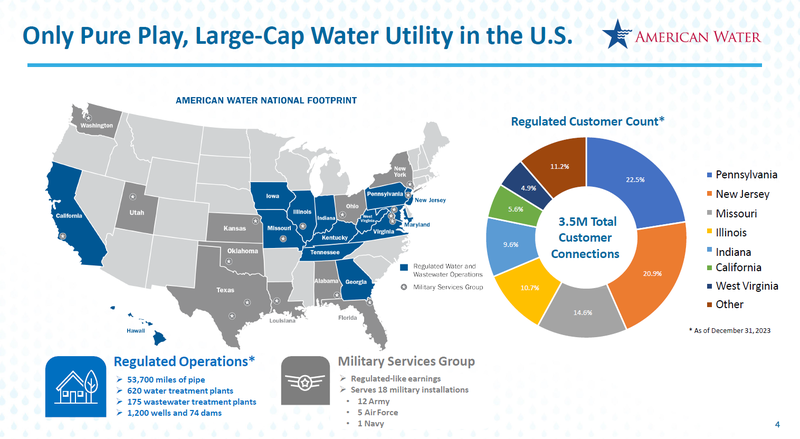

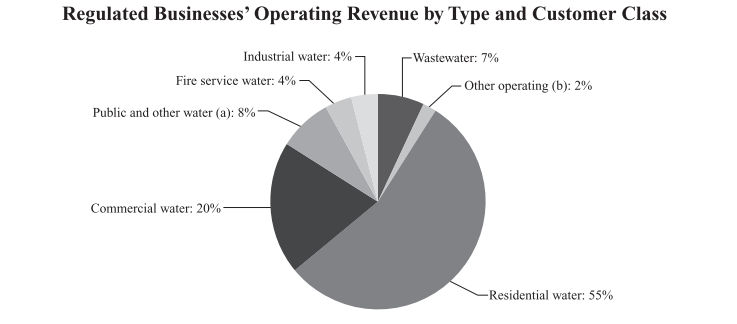

Im Zentrum des Geschäftsmodells des Unternehmens steht die branchentypische Wertschöpfungskette von der Gewinnung, über die Aufbereitung bis zur Verteilung von Wasser. In diesem als „Regulated Businesses“ geführten Geschäftssegment ist AWK in 14 US-Bundesstaaten sowie 1.600 Gemeinden operativ tätig. Darin enthalten sind ebenso die geschäftlichen Aktivitäten rund um die Sammlung und Reinigung von Abwässern. Unternehmensrechtlich werden diese lokalen Dienstleistungen von unterschiedlichen, auf bestimmte Regionen fokussierten Tochtergesellschaften abgewickelt und von der Holding gesteuert.

Übersicht von American Water Works (Quelle: Investor Presentation. S. 4)

American Water Works bietet seine Dienstleistungen sowohl für private Haushalte als auch für gewerbliche und industrielle Kunden an. Darüber hinaus ist das Unternehmen im Bereich der Wasser- und Abwasserdienstleistungen für öffentliche Einrichtungen aktiv.

Die Kundensegmente von American Water Works (Quelle: Annual Report 2022. S. 7)

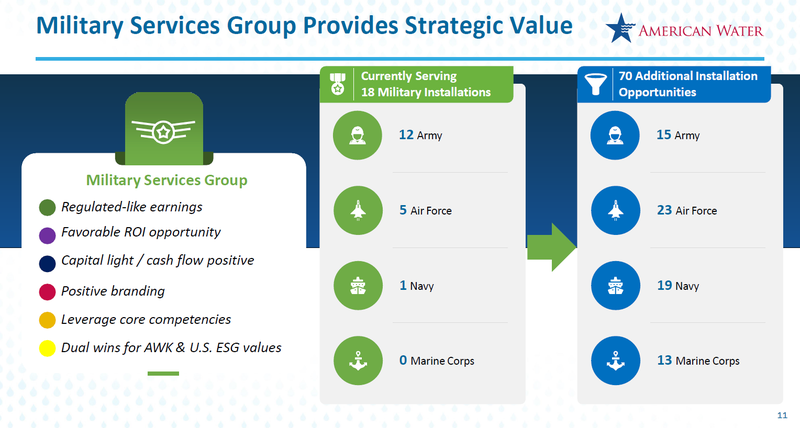

Ein weiteres Geschäftsfeld von American Water Works ist der Betrieb und die Instandhaltung von Wasseraufbereitungsanlagen und Abwassersystemen für das US-Militär. Die Verträge für aktuell 18 Militärstützpunkte werden mit dem öffentlichen Auftraggeber in der Regel für eine Laufzeit von 50 Jahren abgeschlossen. Der Anteil dieses Segments ist gering und macht nur acht Prozent des Umsatzes aus. Die durchschnittliche Restlaufzeit der Verträge beträgt 40 Jahre. Die meisten dieser Verträge unterliegen einem jährlichen, vorzeitigen Kündigungsrecht.

Das Segment Military Services Group zu American Water Works (Quelle: Investor Presentation. S. 11)

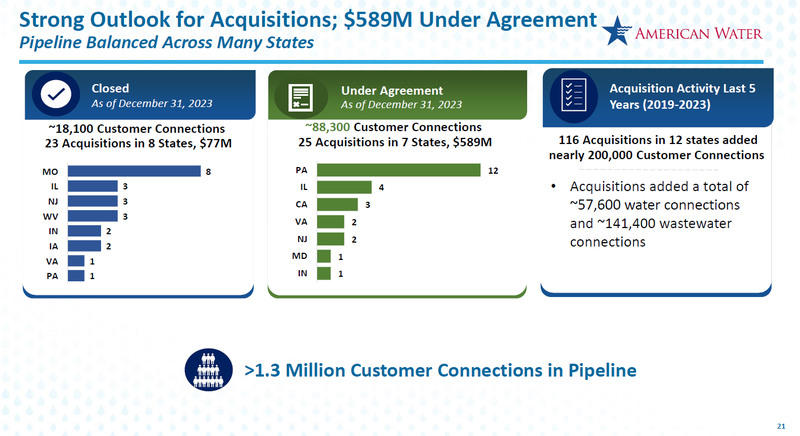

Die Unternehmensstrategie besticht durch eine jahrzehntelange Kontinuität im Erwerb und der nachfolgenden Integration von kleineren Wasserversorgern in den USA. Ohne Übertreibung ähnelt die Strategie von AWK in seiner Geschäftsdomäne dem Wesen eines Serial Acquirers. Im Jahr 2023 wurden 23 Übernahmen erfolgreich abgeschlossen und die Pipeline ist für weitere Akquisitionen prall gefüllt. Für die Periode 2024 bis 2033 sind zwischen 4 bis 5 Mrd. USD für anorganisches Wachstum vorgesehen. Langfristig strebt AWK ein Kundenwachstum von durchschnittlich zwei Prozent p.a. an.

Track Record und Wachstumspläne von American Water Works (Quelle: Investor Presentation. S. 21)

Die Eigentümer von American Water Works

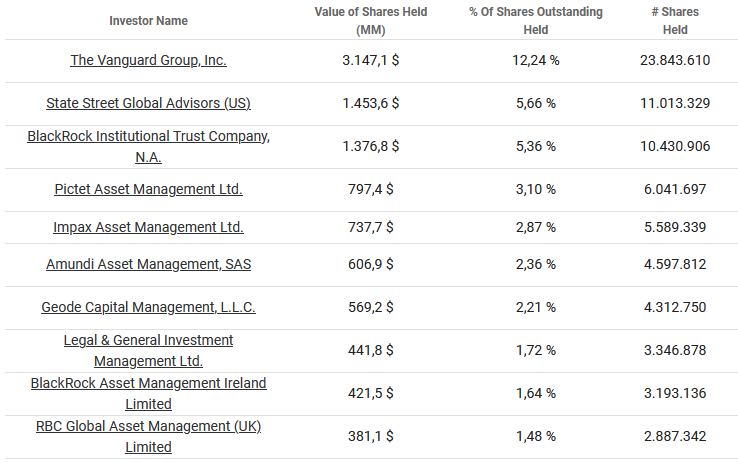

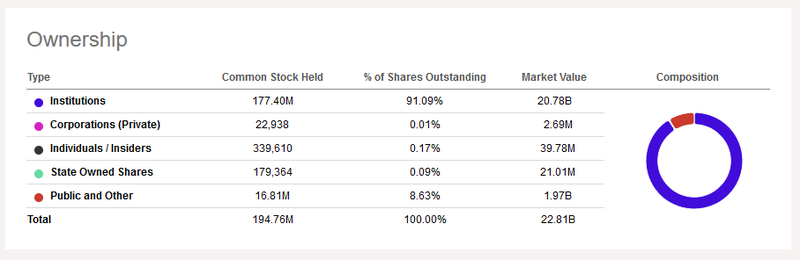

An der Eigentümerstruktur von American Water Works fällt der ausgesprochen hohe Anteil an institutionellen Investoren auf, was für den Sektor der Versorger nicht untypisch ist. Bei AWK beträgt dieser über 90 Prozent und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. Ein recht hoher Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von American Water Works (Quelle: tikr.com)

Anteil von Investoren-Gruppen von American Water Works (Quelle: Seeking Alpha*)

Das Management von American Water Works

Im Juni 2019 wechselte M. Susan Hardwick zu American Water Works und wurde im Juli desselben Jahres Finanzvorständin (CFO), verantwortlich für alle Aspekte des Finanzmanagements und der Strategie, einschließlich Treasury, Finanzplanung, Rechnungswesen, Investor Relations, internes Audit, Risikomanagement. Nach dem Rücktritt von Walter Lynch wurde sie im Februar 2022 zur President und CEO ernannt. Unter ihrer Führung festigte AWK seine Position als Top-Performer in der Wasserversorger-Branche und schloss über 100 Akquisitionen ab.

Mit einem Abschluss in Rechnungswesen von der Indiana University und als zertifizierte Wirtschaftsprüferin begann sie ihre berufliche Laufbahn bei Arthur Andersen & Co. und später bei Cinergy Corp. Bei Vectren Corporation durchlief sie verschiedene hochrangige Positionen als Vice President, Controller und schließlich Executive Vice President und CFO, bevor das Unternehmen 2019 an CenterPoint Energy verkauft wurde.

Zusätzlich zu ihrer Unternehmenskarriere engagierte sie sich in gemeinnützigen und kommunalen Organisationen, diente als Arts Commissioner für den Bundesstaat Indiana und ist derzeit Board-Mitglied und Treasurer bei Family Promise sowie im Board der Philadelphia Chamber of Commerce. Hardwick hält bzw. hat laut Bonusvereinbarung Anspruch auf rund 110.000 Aktien ihres Arbeitgebers.

Neben Hardwick saßen die folgenden „Named Executive Officers“ (NEOs) im Vorstand im letzten Geschäftsjahr:

- John C. Griffith, Chief Financial Officer (CFO)

- Cheryl Norton, Chief Operating Officer (COO)

- James H. Gallegos, General Counsel

- Melanie M. Kennedy, Vice Chair, Chief Human Resources Officer

M. Susan Hardwick, CEO von American Water Works (Quelle: Proxy Statement 2024, S. 20)

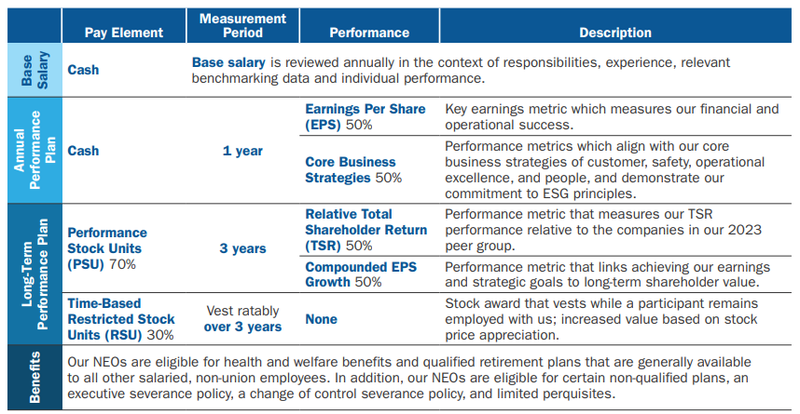

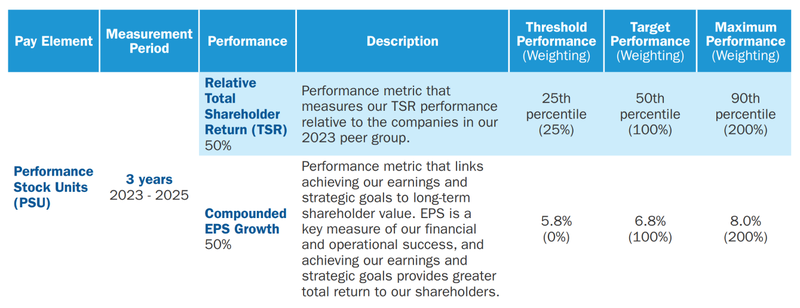

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer Group determiniert wird: Der jährliche Bonus (Annual Performance Plan) und sogenannte langfristigen Incentivierungen (Long-Term Performance Plan). Beide variablen Gehaltsbestandteile werden durch Cash bzw. zu erhaltende Aktien (Stock-based Compensation) vergütet. Bei Letzteren erfolgt die Auszahlung an die Executives über einen Zeitraum von mindestens drei Jahren.

Beschreibung der Elemente in der Vorstandsvergütung von American Water Works (Quelle: Proxy Statement 2024, S. 30)

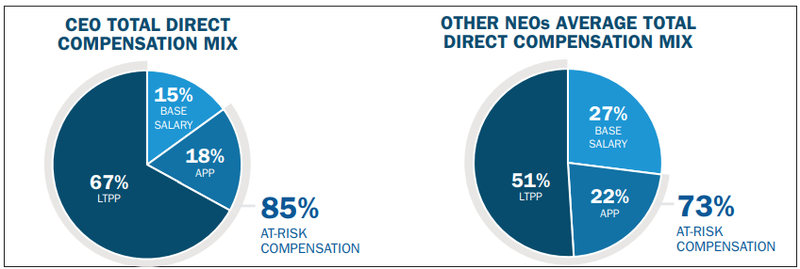

Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von einer variablen Bar- und Aktienvergütung. Das Grundgehalt beträgt bei den NEOs 27 Prozent, beim CEO sind es 15 Prozent.

Vergütungsschema von American Water Works (Quelle: Proxy Statement 2024, S. 30)

AWK orientiert sich in der Gestaltung der Vorstandskompensation an einer diversen, nicht ausschließlich brancheneinschlägigen Peer-Group bestehend aus den folgenden 15 Unternehmen:

Peer-Group für die Vorstandsvergütung von American Water Works (Quelle: Proxy Statement 2024, S. 34)

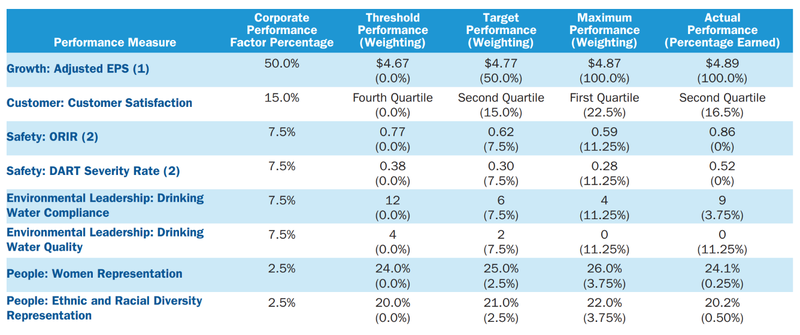

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Finanzziele ist in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. Hierbei unterscheidet AWK zwischen Zielen für den jährlichen variablen Bonus und den auf mehrere Jahre verteilten Bonus.

Zielerreichung für den Annual Performance Plan 2023 von American Water Works (Quelle: Proxy Statement 2024, S. 37)

Die Ziele für den Long-Term Performance Plan von American Water Works (Quelle: Proxy Statement 2024, S. 38)

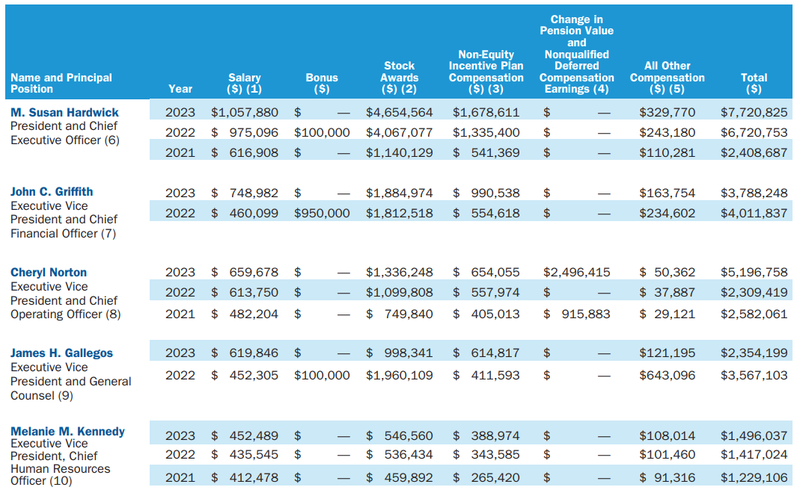

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von AWK für das Geschäftsjahr 2023 (und der Vergleich mit den Jahren 2022 und 2021):

Total Compensation von American Water Works (Quelle: Proxy Statement 2024, S. 45)

Die Wettbewerbssituation – Fundamentaler Vergleich

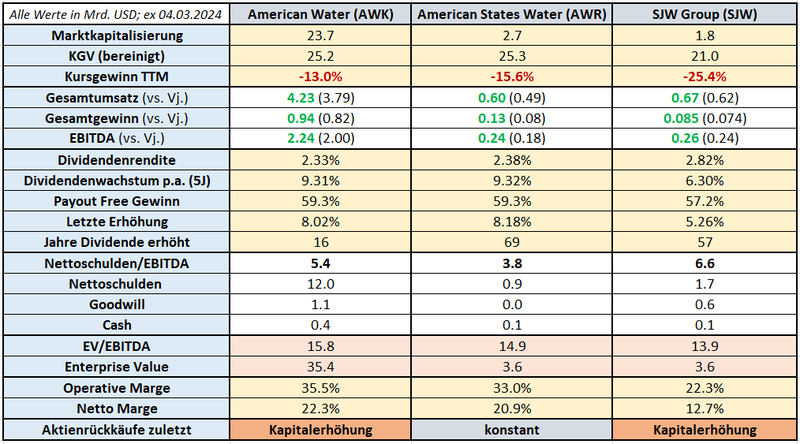

Die Charakteristik des Geschäftsmodells von American Water Works macht den Vergleich mit der börsennotierten Konkurrenz insofern einfach, da es in dieser Skalengröße keinen nennenswerten Konkurrenten als „pure play“ in den USA gibt.

Dies ist in der untenstehenden Tabelle zu berücksichtigen, in der ich mich in einem ersten Vergleich für die beiden Mitbewerber American States Water und die SJW Group entschied. Ob diese Liste nun um beispielsweise Essential Utilities, die aber auch einen bedeutenden Umsatzanteil im Erdgasgeschäft erwirtschaften, erweitert werden soll, kann jeder Anleger für sich selbst entscheiden.

Die von mir ausgewählte Peer-Group dient primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal nur limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel entsprechend nutzbringend eingesetzt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von American Water Works mit American States Water und SJW Group (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Das Finanz-Lagebild von American Water Works

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von American Water Works. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und – bei Versorgern besonders wichtig – die Finanzierung.

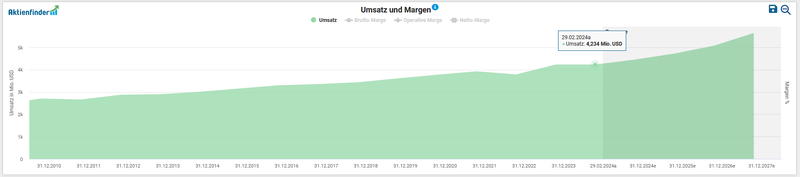

Zur Analyse des finanziellen Lagebilds sehe ich mir im ersten Schritt die Entwicklung von Umsatz und Gewinn an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 4,2 Prozent p.a.

Entwicklung des Umsatzes von American Water Works (Quelle: Aktienfinder)

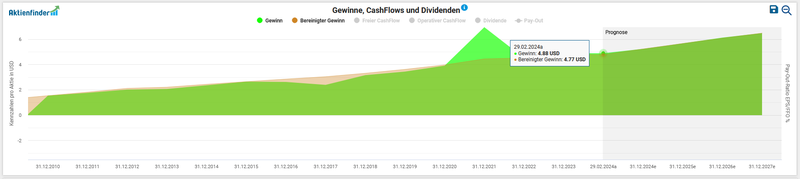

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine positive Entwicklung nach oben. Ziehen wir das abgelaufene Geschäftsjahr 2023 heran, so stieg der bereinigte Gewinn pro Aktie um 5,8 Prozent (4,77 vs. 4,51 USD). American Water Works erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 944 Mio. USD (2022: 820 Mio. USD).

Entwicklung des Gewinns pro Aktie von American Water Works (Quelle: Aktienfinder)

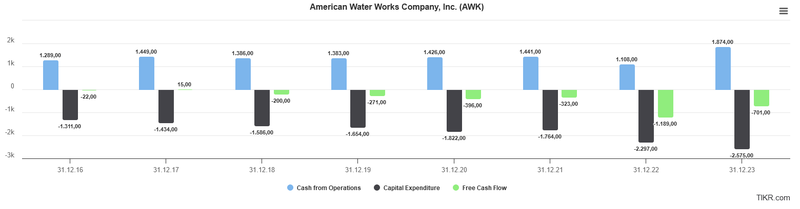

Generell kann der dem Unternehmen zur Verfügung stehende Free Cashflow für die Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe genutzt werden. Auf den ersten Blick drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen in absoluten Zahlen für den Zeitraum 2016 bis 2023 besorgniserregend aus. Als essenzielle Ergänzung sei an dieser Stelle aber erwähnt, dass bei kapitalintensiven Geschäftsmodellen mit hohen Wartungsaufwänden der Free Cashflow keine Aussagekraft besitzt. Im Kapitel über die Dividendenqualität von AWK gehe ich auf diesen Punkt noch genauer ein.

Entwicklung des Free Cashflows von American Water Works (Quelle: tikr.com)

Die Anzahl der ausstehenden Aktien erhöhte sich um 1,5 Prozent pro Jahr bzw. 9,1 Prozent akkumuliert in den vergangenen sechs Jahren. Die Ausgabe neuer Aktien zur Finanzierung zukünftiger Projekte ist für kapitalintensive Branchen wie im Bereich der Versorger nicht untypisch.

Aktienanzahl von American Water Works (Quelle: aktien.guide*)

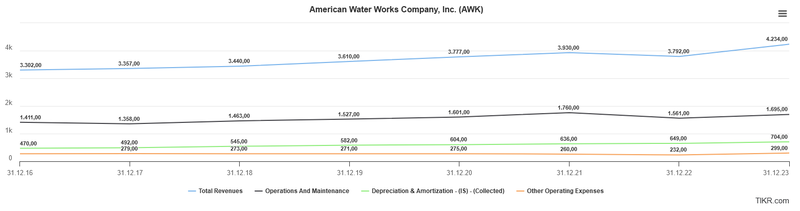

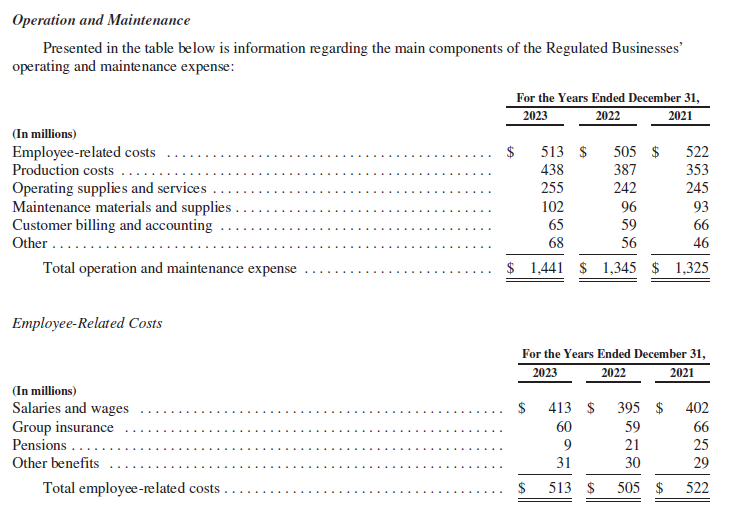

In der Kostenstruktur von American Water Works sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen in verhältnismäßig geringerem Ausmaß die damit verbundenen relevanten (buchhalterischen) Kostenpositionen für Wartung und Betrieb (Operation & Maintenance) sowie Abschreibung (Depreciation & Amortization). Im ersten und größten Kostenblock werden auch die personalgebundenen Aufwände verbucht.

Aufwendungen von American Water Works (Quelle: tikr.com)

Der größte Kostenblock Operation & Maintenance von American Water Works (Quelle: Annual Report 2023. S. 75)

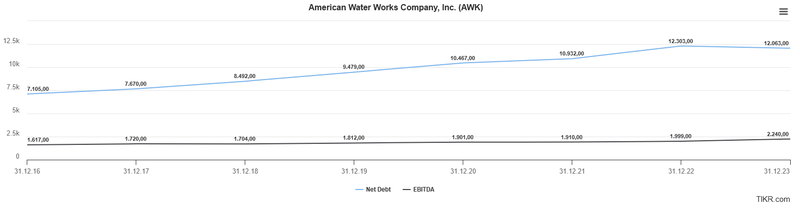

Ein Blick auf die Verschuldungssituation zeigt, dass auf Basis des letzten Geschäftsjahres American Water Works einen Anteil an zinstragenden Finanzverbindlichkeiten von 12,2 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 0,5 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 12 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 2,2 Mrd. USD, ergibt sich ein Wert von 5,4. Dieser Wert liegt zwar deutlich über dem – im Allgemeinen – als kritisch erachteten Schwellenwert von 3. Wenn wir den für diesen spezifischen Investment Case relevanten Branchenkontext in unsere Finanzanalyse mitberücksichtigen, sind Werte in doppelter Höhe des Standards (≥6) für die Versorgerbranche keine Seltenheit.

Entwicklung der Nettoverschuldung und EBITDA von American Water Works (Quelle: tikr.com)

Daraus erklärt sich auch das souveräne Abschneiden mit dem Investment Grade in puncto Bonitätseinstufung von American Water Works seitens der bekannten Ratingagenturen.

Die Bonitätsbewertung von American Water Works (Quelle: Annual Report 2023. S. 86)

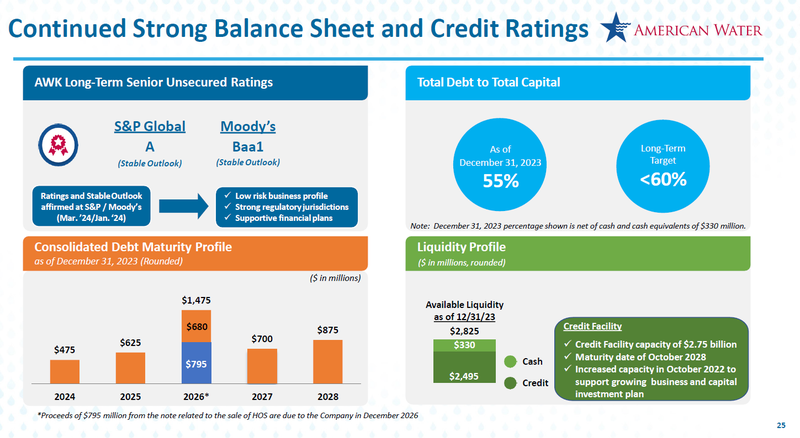

Wie zuletzt beim Investment in Brookfield Renewable vorexerziert, möchte ich noch auf eine Bewertungsmetrik zu sprechen kommen, die im Falle von Versorgern für die Evaluierung der Passiva in der Bilanz und zur Analyse des Fremdkapitalhebels sowie der Finanzstabilität oftmals zur Anwendung kommt. Die Rede ist vom Total-Debt-to-Total-Capitalization-Ratio. Dabei wird die Summe aller verzinslichen Finanzverbindlichkeiten (kurz- wie langfristige) ins prozentuelle Verhältnis zu der Gesamtkapitalisierung des Unternehmens gesetzt. Meine heuristische Herangehensweise: Je höher der Verschuldungsgrad, desto risikoreicher ist das Unternehmen aufgestellt, unter sonst gleichen Bedingungen. Dies liegt daran, dass ein höherer Verschuldungsgrad bedeutet, dass das Unternehmen mehr durch Schulden als durch Eigenkapital finanziert wird, was wiederum ein größeres Risiko für die Kreditbonität darstellt. Bei Versorgern sind Quoten zwischen 50 und 60 Prozent als unbedenklich zu erachten. American Water Works landet bei einem Wert von 55 Prozent auf Gesamtkonzernebene:

Zusammenfassendes Bild zur Bonität, Liquidität und Fremdkapitalbewertung von American Water Works (Quelle: Investor Presentation, S. 25)

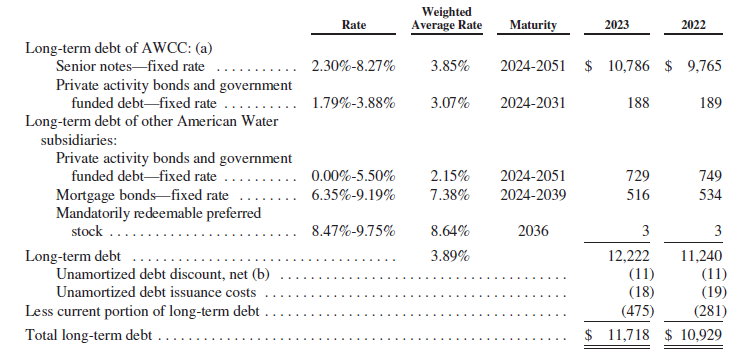

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen auf die anhaltend hohen Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Bis Ende 2026 werden von den langfristigen Verbindlichkeiten insgesamt 2,57 Mrd. USD fällig.

Fremdkapitalstruktur von American Water Works (Quelle: Annual Report 2023. S. 133)

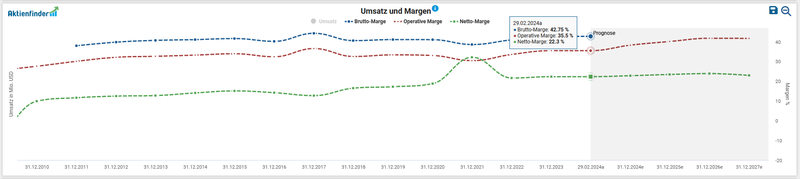

Zuletzt betrachten wir die Profitabilität von American Water Works anhand der historischen Entwicklung von Brutto-, Operativer- und Netto-Margen. Der Aufwärtstrend in den letzten Jahren untermauert die Margenstärke von American Water Works im Vergleich zum Mitbewerb eindrucksvoll. So konnte die Netto-Marge in den letzten zehn Jahren beinahe verdoppelt werden.

Entwicklung der Margen von American Water Works (Quelle: Aktienfinder)

Chancen & Risiken von American Water Works

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Infrastruktur-Assets: kapitalintensive Grundinvestitionen und die Aufrechterhaltung der etablierten Infrastruktur wirkt für diesen Wirtschaftszweig wettbewerbshemmend. Der Wert kritischer Infrastruktur – insbesondere die Wasserversorgung – ist von nationalem Interesse

- Geschäftsmodell: dank des nicht-zyklischen Geschäftsmodells im Bereich Wasserversorgung zeichnet sich AWK durch eine Stabilität bei Gewinnen und Cashflows aus. Wasser ist als unverzichtbares Bedarfsgut nicht substituierbar und wird es wohl auf absehbare Zeit so bleiben

- Wachstumspotenzial: AWK verfolgt ein ambitioniertes Investitionsprogramm, welches neben der Instandhaltung der Bestandsobjekte auch den weiteren Zukauf von regionalen Wasserversorgern im Fokus hat. Im nicht-regulierten Geschäftssegment besteht im Segment Military Services Group noch Ausbaupotenzial

- Cashflow-Akkumulation: das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells, eine eigentümerfreundliche Kapitalallokation sowie den Ausbau der Ertragsbasis durch anorganisches Wachstum ermöglichen

- Markteintrittsbarrieren: nach Auftragsvergabe findet auf kommunaler Ebene quasi kein Wettbewerb statt. Es handelt sich um Mini-Monopole innerhalb eines höchst fragmentierten Marktes in den Vereinigten Staaten. Die regulatorischen Anforderungen, insbesondere in der zeitintensiven Festlegung der Preise, stärken den Burggraben-Charakter dieses Geschäftsmodells

- M&A-Erfolgsbilanz: der Prozess des Zukaufs und die nachfolgende Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell stellt in der Unternehmenspraxis von American Water Works „business as usual“ dar

Risiken:

- Regulatorik & Governance: die Erfüllung der unterschiedlichen Compliance-Anforderungen auf den verschiedenen Ebenen der staatlich-öffentlichen Administration ist kostspielig. Weiters bedarf es für die Durchsetzung von Preiserhöhungen bzw. deren inflationsbedingte Indexierung der Zustimmung des Regulators. Diese Verfahren können sich seitens der sogenannten Public Utility Commission (PUC) signifikant in die Länge ziehen ("regulatory lag") und die Profitabilität von Wasserversorgern kurz- bis mittelfristig beeinträchtigen

- Kapitalintensität: die Investitionen von heute, sind die Erträge von morgen. Dennoch gilt für AWK, dass es für den Erhalt und Ausbau des operativen Betriebs hoher Aufwendungen bedarf. In Zeiten eines hohen Zinsniveaus für frisches Fremdkapital kann das in Anbetracht des ambitionierten Wachstumsprogramms für die Finanzierung neuer Projekte einen Hemmschuh darstellen

- Verschuldung: die Entwicklung der langfristigen Schulden in Zeiten hoher Zinsen auf das geliehene Kapital stellt zweifellos ein finanzielles Risiko dar. Aktuell liegt die durchschnittliche Verzinsung bei 3,9 Prozent für die langfristigen Schulden. Die Fälligkeitsstruktur des Fremdkapitals bis 2027 zeigt ein jährlich steigendes Volumen an Rückzahlungsverpflichtungen. Die Ratingagentur Standard & Poor’s bewertet die Bonität von AWK mit dem Investment Grade A

- Alternativen: tendenziell werden Investments in Versorger gerne als „Bond-Proxy“ charakterisiert. De facto handelt es sich bei AWK um einen Einzelwert mit einer vergleichsweise niedrigen Dividendenrendite. In Phasen von höher rentierenden US-Staatsanleihen mit kurzer Laufzeit sind die Alternativen, die Investments in zinstragende Wertpapiere beinhalten, nicht von der Hand zu weisen

- Politische Risiken & Rechtsverfahren: die Einflussnahme bei der Preisgestaltung verdeutlicht stellvertretend die Abhängigkeit von den politischen Entscheidungsträgern auf kommunaler wie föderaler Ebene in den Gebieten der operativen Geschäftsabwicklung. Allfällige Rechtsstreitigkeiten und das Einklagen von Schadenersatzansprüchen im Zusammenhang mit verminderter Wasserqualität (bspw. Wasserleitungen aus Kupfer oder Blei) könnten sehr kostspielig sein

- Externe Risiken: nicht zu unterschätzen ist die Verwundbarkeit der kritischen Infrastruktur bei Eintritt einer Naturkatastrophe oder infolge von Cyber-Angriffen, wie das Beispiel in Florida vor einiger Zeit offenbarte

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für die Eigenanalyse und die Ableitung allfälliger Risiken daraus in Verbindung mit einem Investment in American Water Works.

Die aktuelle Bewertung der American Water Works Aktie

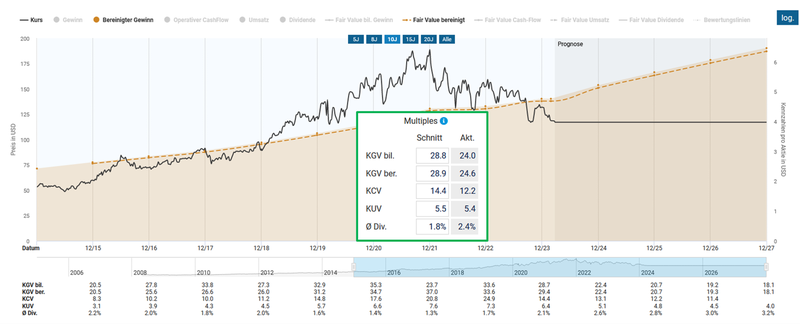

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 24,6 ist auf den ersten Blick eine Unterbewertung von American Water Works im Vergleich mit dem historischen Durchschnittswert von 28,1 für die letzten zehn Jahre festzuhalten.

Fairer Wert von American Water Works (Quelle: Aktienfinder)

Bei „pro Aktie“-Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei solchen generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von American Water Works müssen wir für ein vergleichbares Bewertungsergebnis von 15,6 bis in das Jahr 2019 zurückblicken:

Enterprise Value zu EBITDA von American Water Works (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Aufgrund der Eigenheiten der Versorgerbranche besitzt dieser an sich bewährte Bewertungsansatz für diesen Investment Case keine Aussagekraft und wird daher nicht angewendet.

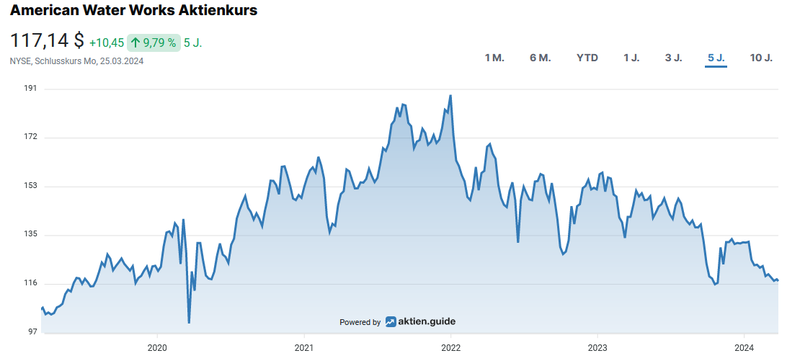

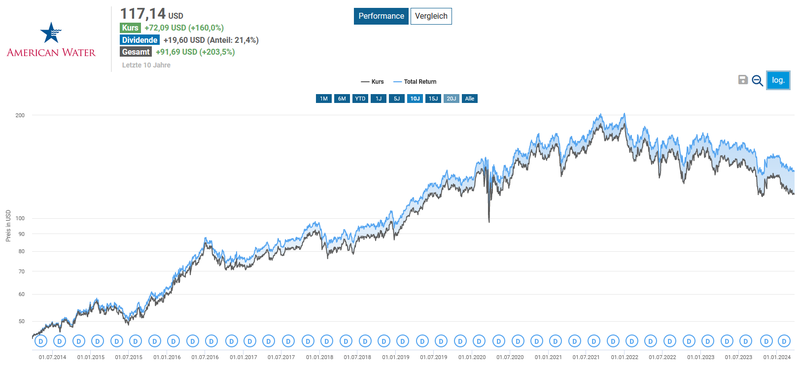

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 9,8 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von American Water Works (Quelle: aktien.guide*)

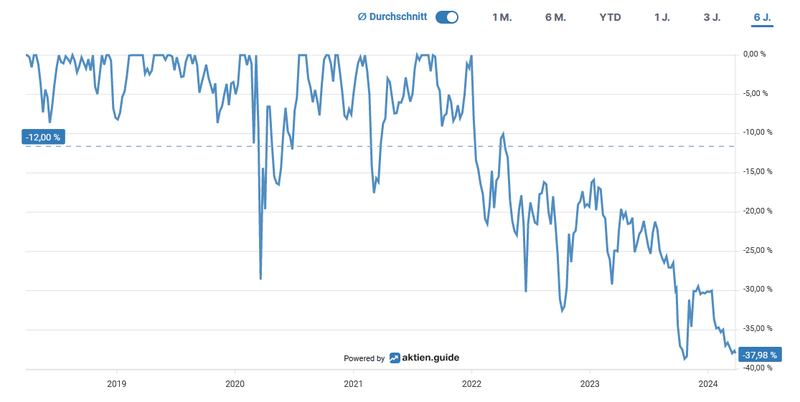

Just zum aktuellen Zeitpunkt betrug der maximale Rückgang in den letzten sechs Jahren ca. 38 Prozent:

Unterwasser-Chart von American Water Works (Quelle: aktien.guide*)

Betrachten wir den Zehnjahreszeitraum, so brachte ein Investment in American Water Works gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 204 Prozent für den Anleger:

Total Return von American Water Works (Quelle: Aktienfinder)

Die Dividendenqualität von American Water Works

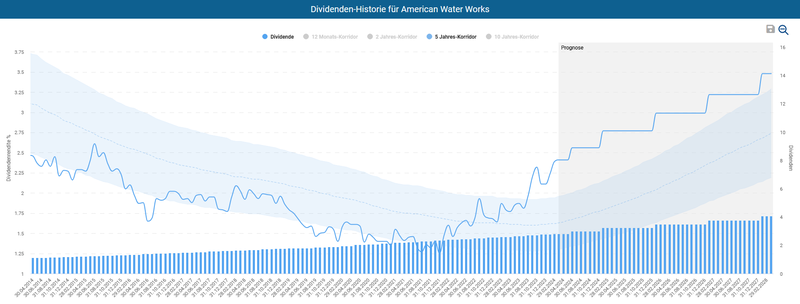

Bei der Betrachtung der makellosen Dividendenhistorie fällt auf, dass American Water Works seit dem Börsengang eine jährlich wachsende Dividende ausschüttet. Diese Strähne an Dividendenerhöhungen hält nun seit 16 Jahren an.

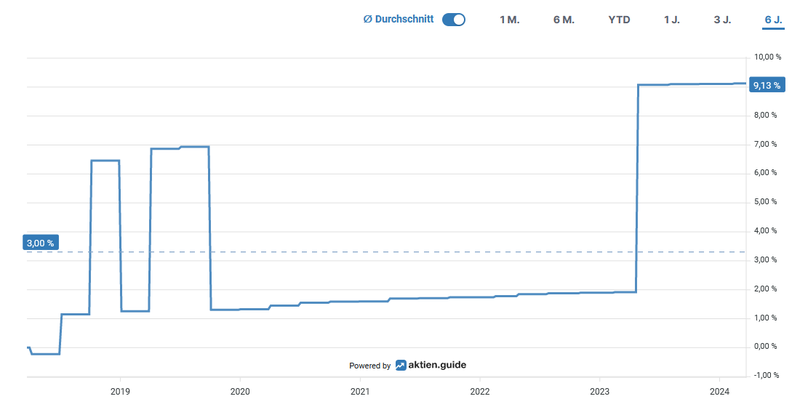

Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite deutlich über dem Mittelwert des Fünfjahrekorridors liegt. In den letzten zehn Jahren gab es kaum einen Zeitpunkt, an welchem durch den Kauf der Aktie eine signifikant höhere Dividendenrendite zu erzielen war.

Dividendenhistorie von American Water Works (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 118,2 USD errechnet sich eine Dividendenrendite von 2,4 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 9,3 Prozent p.a. bzw. 9,8 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im April letzten Jahres um acht Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: +8,02 %

- 2022: +8,71 %

- 2021: +9,55 %

- 2020: +10 %

- 2019: +9,89 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,7075 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflow der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem Ergebnis von 100 Prozent für das Payout-Ratio.

Auf Gewinnebene sehen wir eine Ausschüttungsquote von ca. 59 Prozent. Für Versorger ist diese Referenzgröße der relevante Maßstab, da in der Regel abseits der Kapitalinvestitionen der gesamte Cashflow an die Anteilseigner ausgeschüttet wird. Dies hängt vor allem damit zusammen, dass der Regulator den Versorgern quasi eine Garantie für die Einnahmenseite gibt. Andererseits hat der öffentliche Auftraggeber wenig Freude mit der Anhäufung von Cash-Beständen bei den Versorgern aufgrund höherer Wasserpreise zulasten der Kunden. Berücksichtigt man diese Sonderheiten der Versorgerbranche, ist die Finanzierung von neuen Infrastrukturvorhaben durch ein gesichertes Funding als auch die progressive Dividendenpolitik von AWK nachvollziehbar und überhaupt kein Widerspruch, obwohl ein einseitiger Blick auf das Cashflow-Statement dies zunächst suggerieren könnte.

Wachstumsambitionen und Dividendenpolitik von American Water Works (Quelle: Investor Presentation, S. 15)

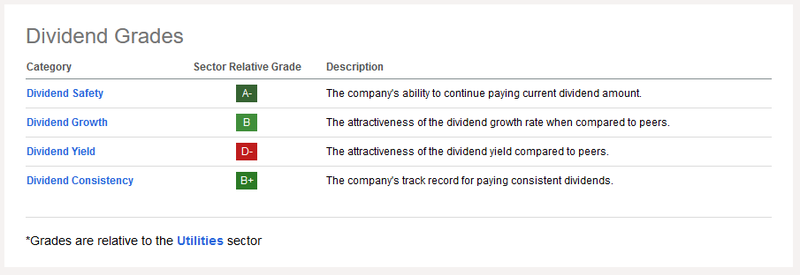

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von American Water Works kann sich sehen lassen. Indes gibt es Abzüge für die in Relation zu anderen Versorgern deutlich geringere Dividendenrendite:

Dividend Scorecard von American Water Works (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in American Water Works zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in American Water Works zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Krisenfestes Geschäftsmodell: dank des nicht-zyklischen Geschäftsmodells im Bereich Wasserversorgung zeichnet sich das Unternehmen durch eine Stabilität bei Gewinnen und Cashflows aus. Wasser ist als unverzichtbares Bedarfsgut nicht substituierbar und wird es wohl auf absehbare Zeit so bleiben

- Strategischer Fokus: die ambitionierten Kapitalinvestitionen stehen im Einklang mit den strategischen Zielen und identifizierten Wachstumstreibern von American Water Works, durch anorganisches Wachstum die Skalierung auszuweiten. Nach Plan soll die Kundenbasis um zwei Prozent pro Geschäftsjahr wachsen

- Markteintrittsbarrieren: nach Auftragsvergabe findet in den einzelnen Regionen auf kommunaler Ebene quasi kein Wettbewerb statt. Es handelt sich um Mini-Monopole innerhalb eines höchst fragmentierten Marktes in den Vereinigten Staaten. Die regulatorischen Anforderungen, insbesondere in der zeitintensiven Festlegung der Preise, stärken den Burggraben-Charakter dieses Geschäftsmodells

- Cashflow-Akkumulation: das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells, eine eigentümerfreundliche Kapitalallokation sowie den Ausbau der Ertragsbasis durch anorganisches Wachstum ermöglichen

- Profitabilität: American Water Works weist dank eines strikten Kostenmanagements eine branchenführende Netto-Marge innerhalb der Peer-Group aus. Innerhalb von zehn Jahren konnte das Management diese beinahe verdoppeln

- Kapitalallokation: American Water Works priorisiert im Investmentplan den Faktor Dividendenwachstum mit einer Zielgröße von sieben bis neun Prozent p.a. als den zentralen Punkt in der Kapitalallokationspolitik

- Preisfaire Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt American Water Works durch eine faire Bewertung im Vergleich zu den zurückliegenden fünf Jahren

Auf Grundlage der zusammengetragenen Fakten habe ich am 28.2.2024 in zehn American Water Works Aktien zum Kurs von 118,50 USD investiert.

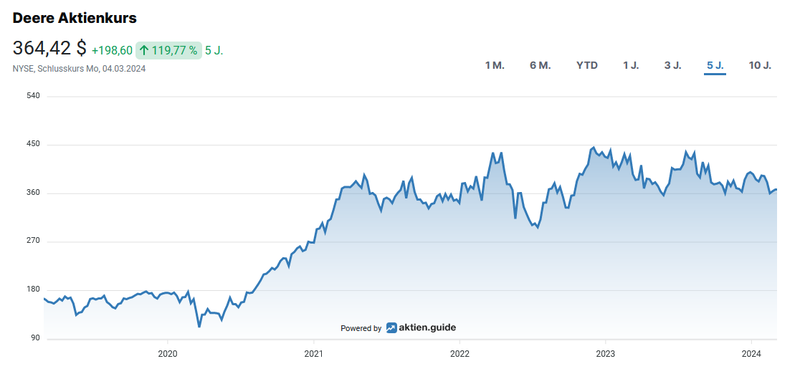

Meiner Ankündigung, die Deere-Position auf einen Bestand von fünf Stück monatsweise auszubauen, solange der Einzelwert zu einem Preis von unter 400 USD zu erwerben ist, habe ich Taten folgen lassen. Am 15.02. kaufte ich eine Aktie des Landmaschinenherstellers für 365 USD nach.

Aktueller Kurschart von Deere (Quelle: aktien.guide*)

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu American Water Works? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.

Ich bin da etwas skeptischer. In der Branche gibt es meistens negativen FCF, das heißt für die Dividenden müssen Schulden aufgenommen werdem (Zinslast steigt) oder Aktien verkauft werden (Dividendenlast steigt). Das war bei den niedrigen Zinsen lange Jahre kein Problem aber nun dürfte das mehr und mehr auf die Performance drücken. AWK ist von der Qualität her deutlich besser als BCE, die ich damals auch schon kommentiert hatte, aber ich denke, dass die Dividendensteigerungsraten der Vergangenheit nicht so weiter gehen, und dafür wäre mir die Dividendenrendite von unter 2,5% deutlich zu niedrig.

Hallo Tom,

vielen Dank für Deinen Kommentar! Die Bürde von Infrastrukturunternehmen. Die CapEx werden durch Fremdkapital finanziert, der CF aus dem operativen Betrieb steigt langfristig dank realisierter Projekte (in Eigenregie oder Zukauf). Das ist "part of the game" und sollte man sich vergegenwärtigen, ob passend oder nicht für das eigene Portfolio.

Liebe Grüße

Clemens