Enbridge: der Betreiber kritischer Infrastruktur als missverstandenes Asset-Play?

Autor: The Dividend Post (Clemens)

20 November 2022

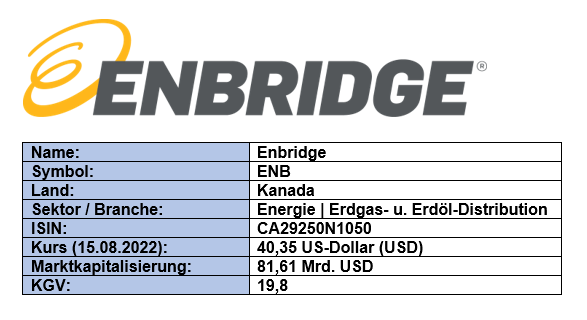

Grunddaten

Investment Summary zu Enbridge

- Marktstellung: Enbridge operiert als Marktführer in einem Oligopol, welches sich aus wenigen Anbietern zusammensetzt. Der Wechsel zwischen den wenigen Pipeline-Betreibern kann aufgrund des Mangels von Alternativen in einzelnen Fördergebieten als schwierig eingestuft werden. Eine explizite Preissetzungsmacht ist das keineswegs, denn es bedarf der Zustimmung seitens der staatlichen Regulatoren in der Preisbildung.

- Markteintrittsbarrieren und Erlösmodell: das weit verzweigte Netzwerk an Pipelines, das die oft in der Peripherie liegenden Produktionsstandorte mit den Endkunden bzw. Raffinerien verbindet, sowie Lagerstätten und Terminals für Erdöl und Gas sind das Fundament für ein profitables Geschäftsmodell mit nachhaltiger Ertragsstruktur.

- Geschäftsmodell-Diversifikation: die milliardenschweren Investitionen in die LNG-Terminals und kapazitätserweiternden Pipelines im Golf von Mexiko und Westkanada sowie der Ausbau des Engagements in den Erneuerbaren Energien diversifizieren die Ertragsquellen von Enbridge.

- Solide Finanzen: Enbridge verfolgt eine stringente Investitionspolitik, wobei stets ein wachsames Auge auf die strikte Einhaltung der Verschuldung liegt. Zudem hält Enbridge in souveräner Manier sein Investment-Grade BBB+ im Bonitätsranking.

Das Unternehmen: Wer ist Enbridge?

Enbridge ist nach GICS-Klassifikation im Energiesektor, der sich im Umfang auf die Förderung, den Transport und die Lagerung fossiler Energieträger konzentriert, zu verorten. Der Transport der nicht erneuerbaren Brennstoffe (Midstream) ist ein inhärenter Teil dieser industriellen Wertschöpfungskette. Enbridge kann mit Fug und Recht als der größte börsengelistete Betreiber eines weit verzweigten Pipeline-Systems in Nordamerika bezeichnet werden. So fließen fast 30 % aller Erdöllieferungen sowie 20 % aller Erdgas-Transporte durch die Pipelines des kanadischen Großkonzerns.

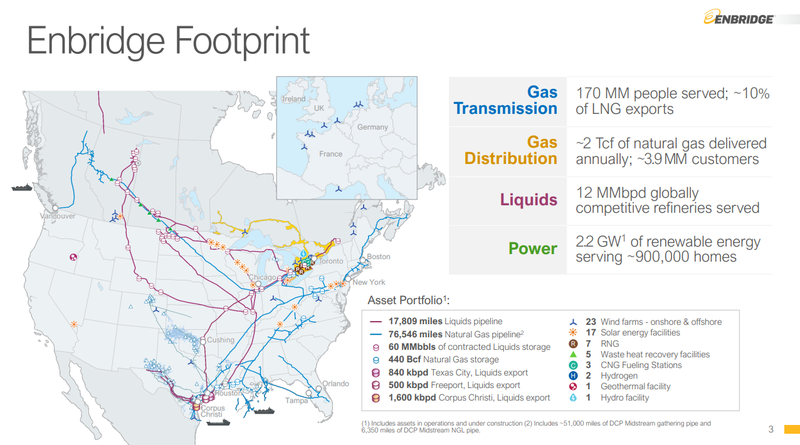

Das Pipeline-Netzwerk von Enbridge (Quelle: Investor Presentation 2022, S. 3)

Durch dieses vom Norden Kanadas bis in den Golf von Mexiko reichende Infrastrukturnetzwerk verbindet Enbridge die größten Fördergebiete mit den Verarbeitungsorten, wo die geförderten Rohstoffe in den Raffinerien und Chemieanlagen zu unterschiedlichen Produkten veredelt werden. Das Herzstück bildet dabei die transnationale Enbridge Mainline, welche sich aus dem kanadischen und US-amerikanischen Teil (Lakehead System) zusammensetzt. Daher haben sowohl die Canadian Energy Regulator (CER) als auch die Federal Energy Regulatory Commission (FERC) ein wachsames Auge auf den Betrieb und die Bepreisung jener Dienstleistungen, die auf dieser kritischen Infrastruktur von privater Seite angeboten werden. Auf 13.800 Kilometer wird eine Kapazität von 2,85 Millionen Barrel pro Tag aus dem kanadischen Edmonton in der Provinz Alberta in den Mittleren Westen der USA transportiert. In Zahlen ausgedrückt vergegenwärtigt sich die Bedeutung der Pipeline für Enbridge recht plastisch, denn knapp ein Drittel der Umsatzerlöse erwirtschaftet die Mainline dank vereinnahmter Gebühren, die für den Öltransport von den Spediteuren und Frachtunternehmen zu entrichten sind.

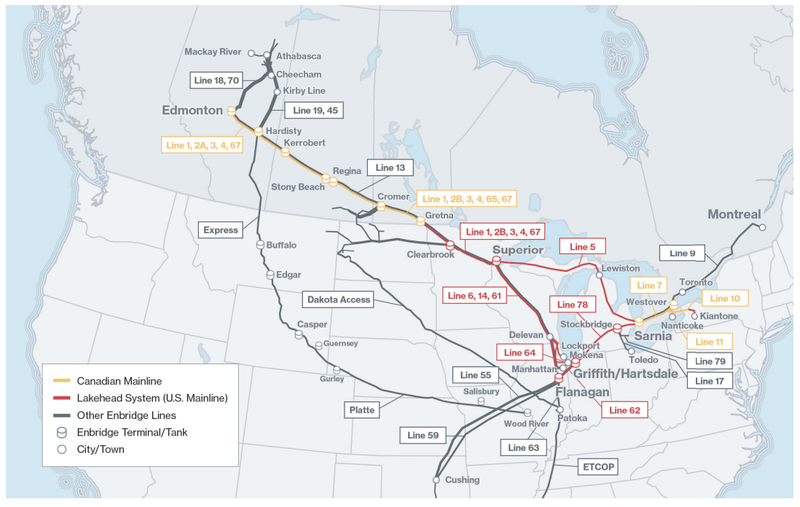

Enbridge Mainline Pipelinesystem (Quelle: Firmen-Website)

Dieses kapitalintensive, jedoch vom Öl- und Gaspreis entkoppelte Geschäftsmodell reicht bis hin zur Firmengründung im Jahr 1949 zurück. Damals noch als Teil von Imperial Oil hieß das Unternehmen Interprovincial Pipe Line Company (IPL). Nach Ausdehnung des ursprünglichen Business Models in Richtung Daseinsvorsorge als Gaslieferant für Privat- und Gewerbekunden im Großraum Ontario und Quebec, diese Aktivitäten werden heute unter Enbridge Gas geführt, änderte der Konzern den Namen vom zwischenzeitlichen IPL Energy zu Enbridge (1998).

Im Herbst 2016 gelang Enbridge mit dem Erwerb von Spectra Energy ein strategisch wichtiger Schritt im Gastransportgeschäft. Um die Marktposition im Süden der USA signifikant auszubauen und das Gesamtportfolio mit dem Anschluss der Pipelines an die Verarbeitungsstätten in Texas und am Golf von Mexiko zu komplettieren, erwarben die Kanadier um bekömmliche 28 Mrd. US-Dollar den US-amerikanischen Konzern, der zuvor in den 2000er Jahren aus einer Abspaltung des Versorgers Duke Energy hervorging.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Enbridge eigentlich Geld?

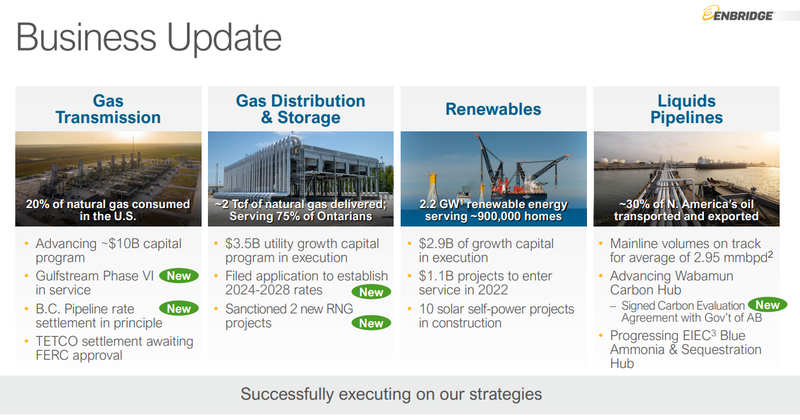

Das Geschäftsmodell von Enbridge gliedert sich im Wesentlichen in vier Segmente, die folgendermaßen beschrieben sind:

- Liquids Pipelines (LP): ca. 30 % des Rohöls werden durch die Enbridge-Pipelines aus dem Osten Kanadas, über den Mittleren Westen der USA bis zum Golf von Mexiko transportiert. Ertragsbeitrag im Geschäftsjahr 2021: 56 %

- Gas Transmission & Midstream (GTM): durch die Pipelines von Enbridge fließen ca. 20 % des US-Konsumbedarfs an Erdgas. Ertragsbeitrag im Geschäftsjahr 2021: 26 %

- Gas Distribution & Storage (GDS): unter dem Firmennamen Enbridge Gas Inc. wird das konventionelle Gasversorgungsgeschäft geführt. In den Regionen Ontario und Quebec zählt Enbridge zum Marktführer. Ertragsbeitrag im Geschäftsjahr 2021: 14 %

- Renewables: unter dem Segment Erneuerbare Energien führt Enbridge die Engagements im Wind- und Solarenergiebereich in Europa wie Nordamerika. Aktuell beträgt die eigene Produktionskapazität ca. 1,8 Gigawatt, durch Beteiligungen und in der Zukunft noch umzusetzenden Projekten soll die Gesamtleistung auf ca. 11 GW steigen. Ertragsbeitrag im Geschäftsjahr 2021: 4 %

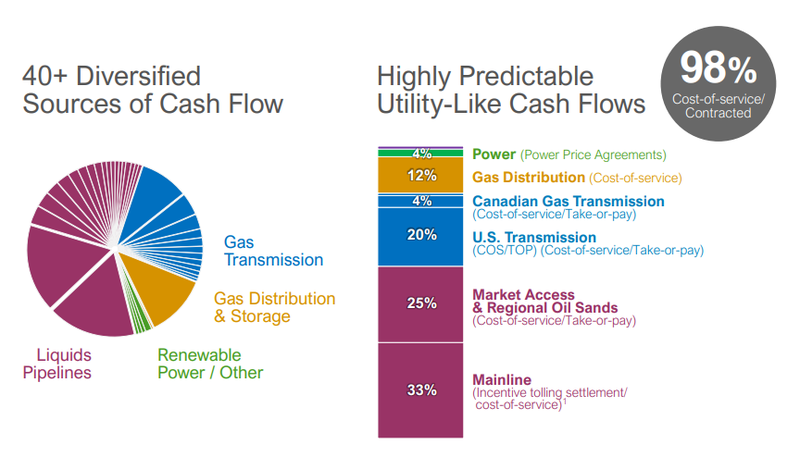

Die vier Geschäftssegmente von Enbridge (Quelle: Q3 2022 Earnings Presentation, S. 6)

In der nächsten Darstellung aus der letztmals aktualisierten Investoren-Präsentation im August 2022 wird der Beitrag der einzelnen Geschäftssegmente anhand des erzielten Cashflow des Unternehmens aufgeschlüsselt:

Die Geschäftssegmente nach Cashflow Beitrag (Quelle: Investor Presentation 2022, S. 4)

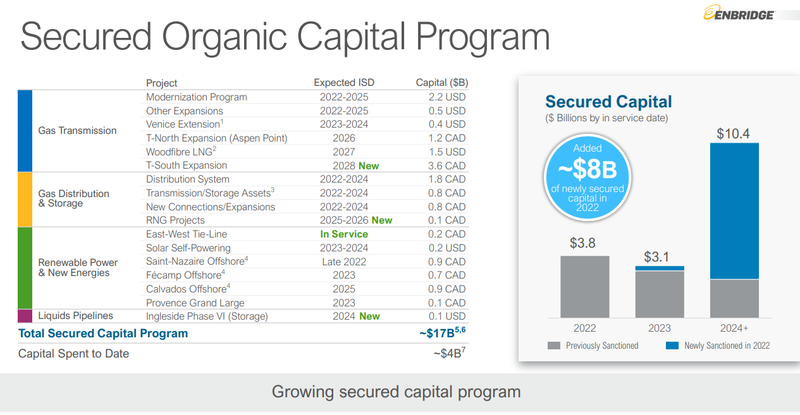

Die Aufrechterhaltung bzw. Instandhaltung der bestehenden Infrastruktur und die laufenden Kapazitätserweiterungen durch die Umsetzung von Neuprojekten stehen weit oben auf der unternehmensinternen Agenda. Enbridge liefert jedes Quartal in transparenter Form ein detailliertes Update zum milliardenschweren Investitionsprogramm:

Investitionsprogramm von Enbridge (Quelle: Q3 2022 Earnings Presentation, S. 24)

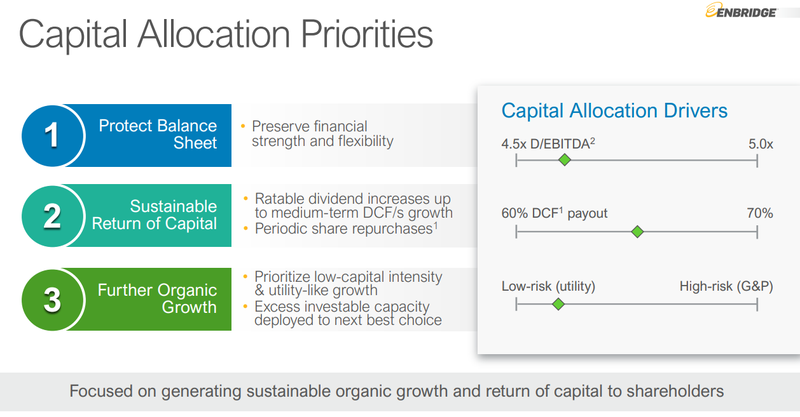

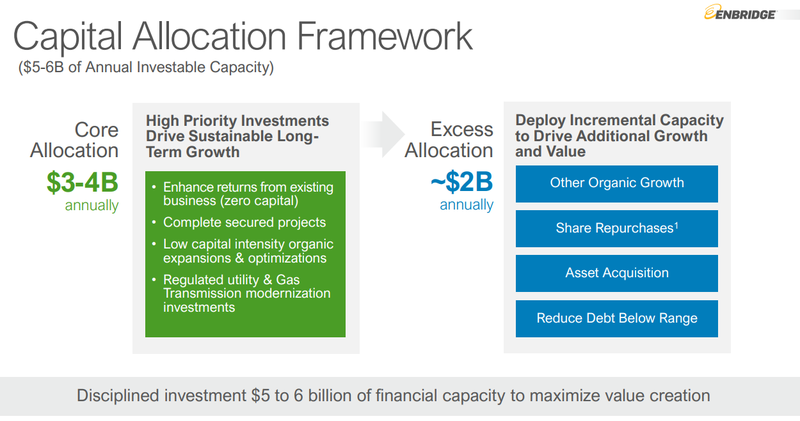

Der recht konservativen Struktur des Geschäftsmodells mit einem hohen Anteil wiederkehrender Erträge unterliegt eine klare Prioritätenliste, wie die erwirtschafteten Gewinne zu verwenden sind. Neben der Stärkung der Firmenbilanz in puncto Rückführung des Fremdkapitals, stehen die Partizipation der Aktionäre am unternehmerischen Erfolg durch Dividenden sowie die erfolgreiche Finanzierung der hochprioren Investitionsprojekte ("Core Allocation") an vorderster Stelle. Unter der „Excess Allocation“ werden allfällige Akquisitionen und Aktienrückkäufe als zukünftige strategische Optionen angeführt.

Kapitalallokationsprioritäten von Enbridge (Quelle: Investor Presentation 2022, S. 21)

Kapitalallokationsstrategie von Enbridge (Quelle: Investor Presentation 2022, S. 23)

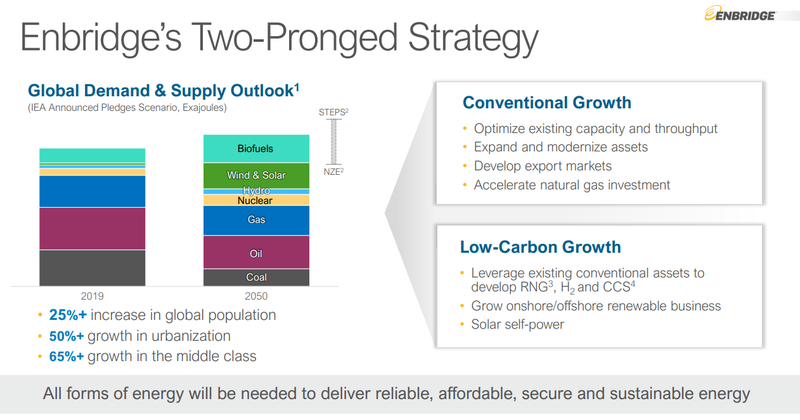

Apropos Strategie: diesbezüglich verfolgt Enbridge einen „two-pronged approach“, also einen zweigleisigen Strategieansatz. Das Unternehmen schöpft aus dem konventionellen Bestandsgeschäft, das zukünftig stärker von Erdöl zu Erdgas transformiert werden soll, jene elementaren Erträge, die wiederum in die Investitionen für die kohlenstoff- bzw. emissionsärmeren Geschäftsfelder (Wasserstoffgas, etc.) fließen. Die Zielsetzung bleibt als Industrieführer den Wachstumskurs aufrechtzuerhalten, den Bestand zu optimieren und die Prioritäten, die sich aus dem Investitionsprogramm ableiten, konsequent aus einer Position der finanziellen Stärke zu exekutieren.

Unternehmensstrategie von Enbridge (Quelle: Investor Presentation 2022, S. 12)

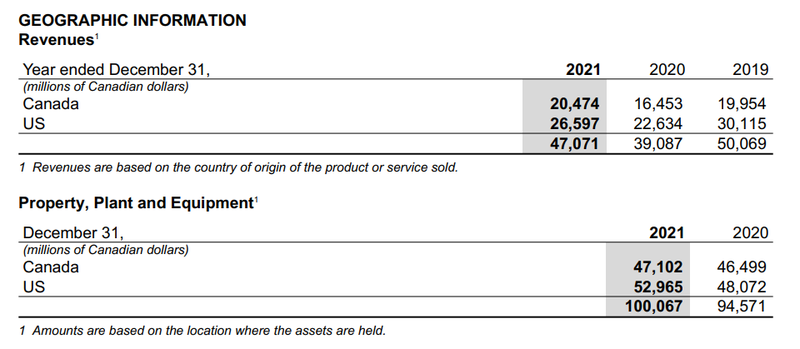

Mit Enbridge investiert man in ein Unternehmen, welches vollkommen in Nordamerika seine Umsätze erlöst als auch in weiterer Folge die Infrastruktur in den USA und im Heimatland Kanada unterhält. Die Windparks in Europa umfassen lediglich Minderheitsbeteiligungen seitens Enbridge, daher sind sie nicht in der Tabelle enthalten.

Umsatzanteil und Infrastruktur nach geographischer Segmentierung von Enbridge (Quelle: Annual Report 2021, S. 123)

Die Eigentümer von Enbridge

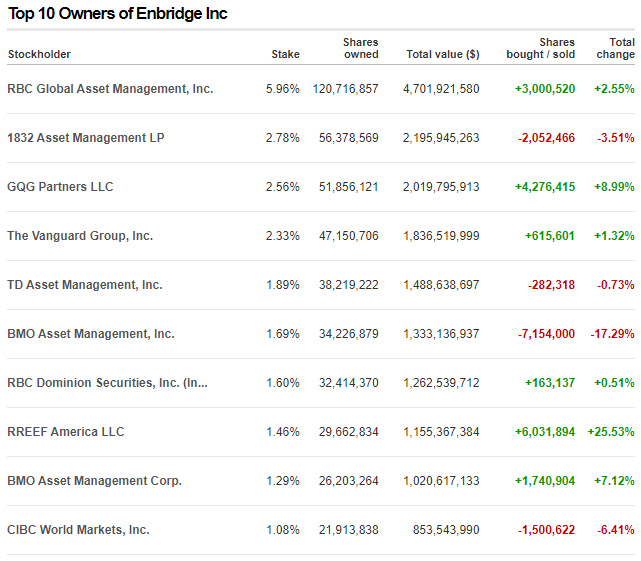

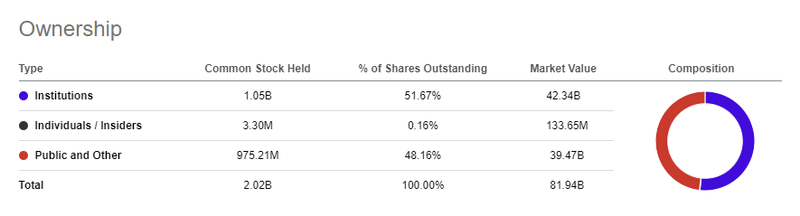

An der Eigentümerstruktur von Enbridge sind keine wesentlichen Besonderheiten im Vergleich zu anderen Unternehmen zu betonen. Aufgrund der geographischen Herkunft tummeln sich unter den größten Anteilseignern vor allem die bekannten kanadischen Banken wie Toronto-Dominion, Bank of Montreal oder die Royal Bank of Canada. Die recht ausgeglichene Balance zwischen institutionellen und öffentlichen bzw. sonstigen Aktionären (jedoch sind damit nicht Retail-Anleger wie beispielsweise der Autor gemeint!) ist bemerkenswert, wenngleich nicht unüblich im Energiesektor.

Eigentümerstruktur von Enbridge ((Quelle: CNN Business)

Anteil Investoren-Gruppen von Enbridge (Quelle: Seeking Alpha*)

Das Management von Enbridge

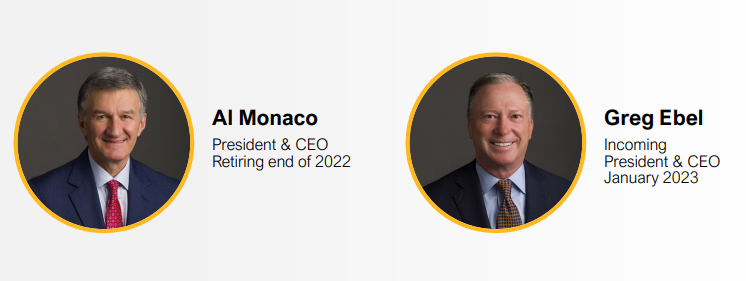

Seit 2011 leitet Al Monaco als President bzw. Chief Executive Officer (CEO) in Personalunion den kanadischen Branchenriesen. Der dreifache Familienvater dreier Söhne und selbst Sohn italienischer Einwanderer gilt als bestens vernetzt, so amtiert er als „Director of the American Petroleum Institute Executive Committee“ oder als Mitglied des einflussreichen „U.S. National Petroleum Council“. Wie auch immer: mit Beginn des neuen Jahres 2023 übergibt Monaco an seinen Nachfolger Greg Ebel. Der ehemalige CEO von Spectra Energy, die, wie oben angeführt, Enbridge vor fünf Jahren akquirierte, fungiert aktuell noch als Vorsitzender des Board of Directors.

Der Ex-CEO in spe von Enbridge und sein Nachfolger (Quelle: Q3 2022 Earnings Presentation, S. 24)

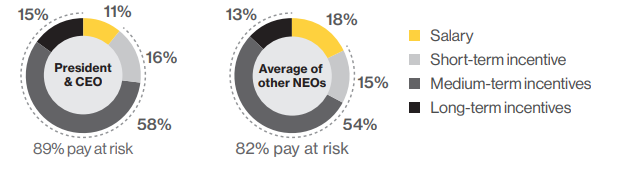

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vorab definierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. Enbridge orientiert sich in der Gestaltung der Vorstandskompensation an einer Peer-Group bestehend aus unterschiedlichen Unternehmen, darunter u.a. Chevron, Kinder Morgan, Occidental Petroleum, Suncor Energy oder TC Energy.

Neben dem obligatorischen Grundgehalt (Base Salary), welches prozentuell beim CEO am geringsten ausfällt, gesellen sich drei variable Komponenten: der Jahresbonus (short-term), Medium- und Long-Term-Incentives, die beide durch Aktienoptionen vergütet werden und sich an die Erreichung der strategischen, mehrjährigen Ziele messen lassen. Die aktuelle Zusammensetzung der einzelnen Komponenten liefert das Unternehmen wie folgt:

Vergütungsverteilung von Enbridge (Quelle: Notice of 2022 Annual Meeting of Shareholders, S. 74)

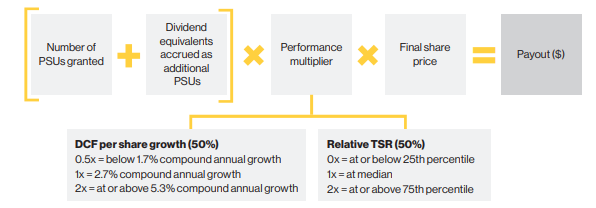

In der Erfolgsmessung für das abgelaufene Geschäftsjahr ergibt sich auf Basis der beiden zentralen Performance-Metriken, Wachstum des Distributable Cashflows sowie „Total Shareholder Return“ (TSR), das untenstehende Bild:

Performance Metriken für das Top Management von Enbridge (Quelle: Notice of 2022 Annual Meeting of Shareholders, S. 80)

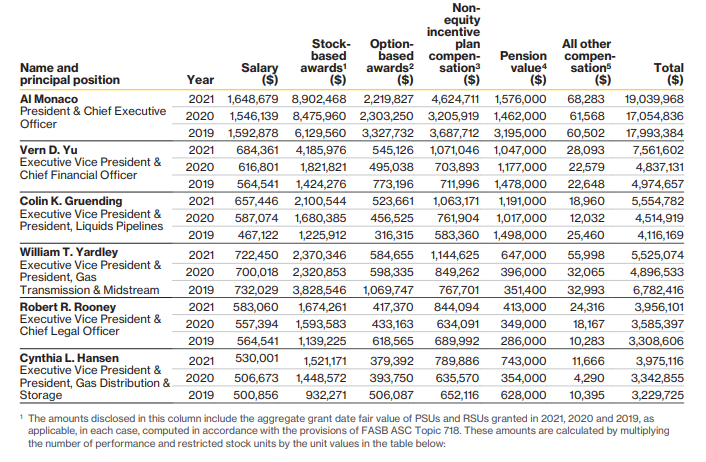

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Enbridge für das Geschäftsjahr 2021 (und dem Vergleich mit den Jahren 2020 und 2019):

Vorstandsgehälter von Enbridge (Quelle: Notice of 2022 Annual Meeting of Shareholders, S. 97)

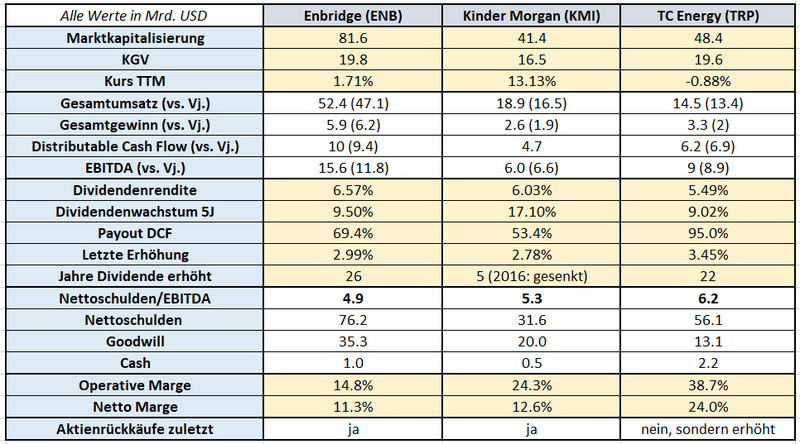

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Enbridge macht angenehmerweise den Vergleich mit dem börsennotierten Mitbewerb einfacher als dies zuletzt beim Investment Case von Microsoft der Fall war. Die Peer-Group dient primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel entsprechend nutzbringend eingesetzt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der evaluierten Fundamentaldaten von Enbridge im Vergleich mit dem kanadischen Konkurrenten TC Energy (TRP) und der aus den USA stammenden Kinder Morgan (KMI). Ich habe hier bewusst jene Unternehmen aus dem Midstream-Segment außen vorgelassen, die aufgrund ihrer Rechtspersönlichkeit in Gestalt der Master Limited Partnerships (MLP) o.ä. uns braven Steuerzahlern in Europa Kopfzerbrechen bereiten.

Das Finanz-Lagebild von Enbridge

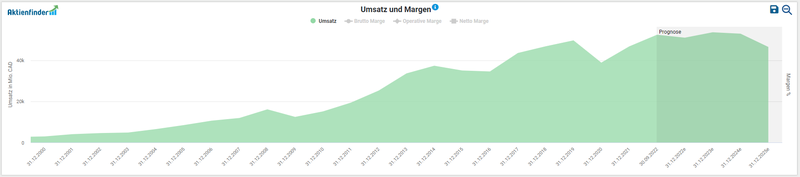

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die Finanzkennzahlen von Enbridge. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung. Zur Analyse der finanziellen Situation sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Distributable Cashflow an.

Auf die unternehmensinterne Verteilung des Umsatzes je Segment bin ich bereits weiter oben kurz eingegangen. Im Durchschnitt wuchs die Top-Line in den letzten zehn Jahren um beachtliche 7,7 % p.a. konstant auf zuletzt 46,8 Mrd. CAD für 2021.

Entwicklung des Umsatzes von Enbridge (Quelle: Aktienfinder)

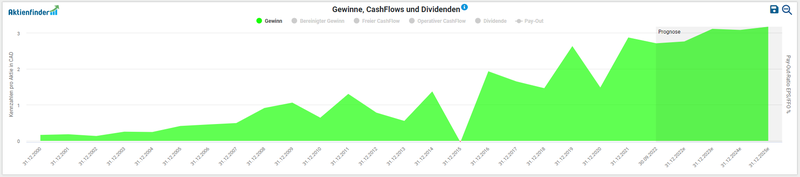

Beim Gewinn pro Aktie sehen wir eine recht unstete Aufwärtsentwicklung. Das Bild gleicht einer Berg-Tal-Fahrt mit unterschiedlichen Niveausprüngen. Im Geschäftsjahr 2021 verdoppelte sich der Gewinn pro Aktie beinahe (2,87 vs. 1,48 CAD), was im Wesentlichen auf die negativen Auswirkungen der Covid-Pandemie auf die Vorjahresperiode zurückzuführen ist. Enbridge erwirtschaftete im abgelaufenen Geschäftsjahr ein Nettoergebnis von 5,82 Mrd. CAD (2020: 2,98 Mrd. CAD).

Entwicklung des Gewinns pro Aktie von Enbridge (Quelle: Aktienfinder)

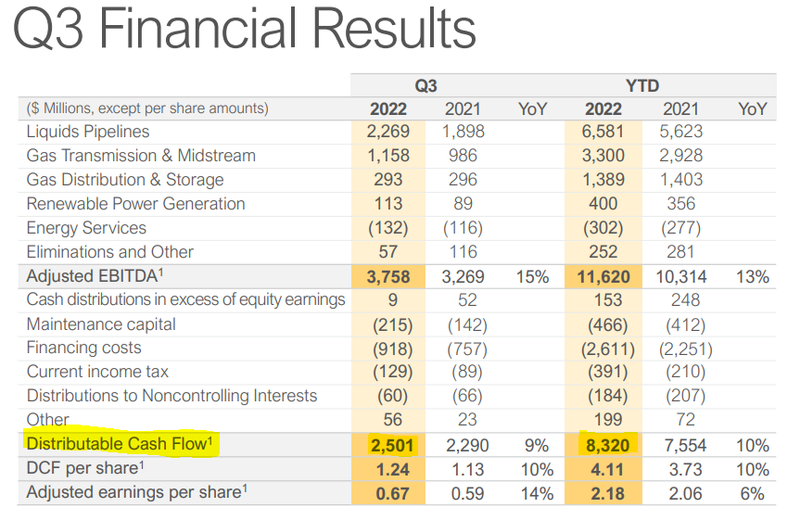

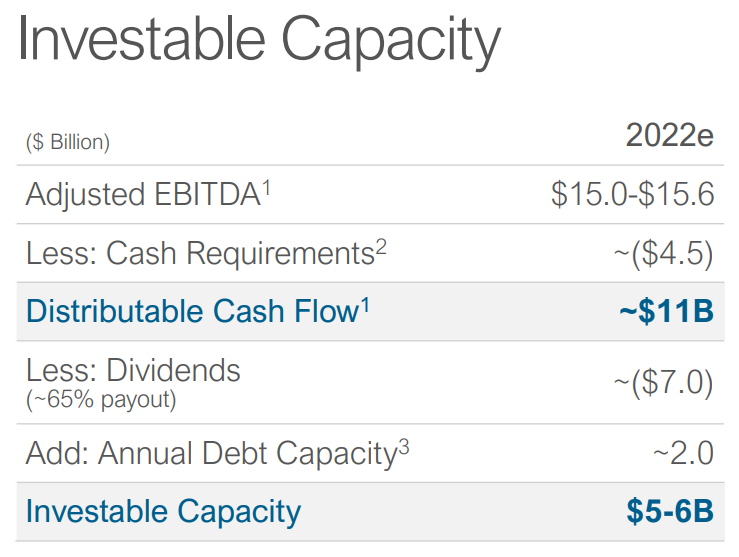

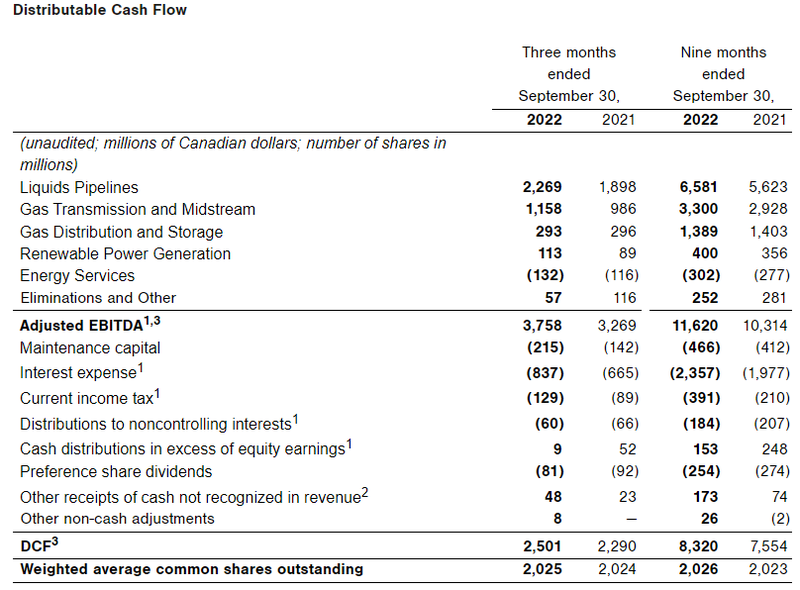

Der dem Unternehmen zur Verfügung stehende Distributable Cashflow (DCF) kann für die Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. Der Distributable Cashflow findet bei kapitalintensiven Geschäftsbranchen mit hohen Wartungsaufwänden wie im Midstream breite Anwendung. Ausgehend vom EBITDA zieht man bei Enbridge die CapEx (Capital Expenditures) und Zahlungsverpflichtungen gegenüber anderen Geschäftspartnern (Finanzierungskosten) bzw. Fiskus (Steuer) ab. Unterm Strich bleibt der DCF übrig, von dem die Dividenden ausbezahlt und neue Projekte finanziert werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – stellt sich die Ist-Situation folgendermaßen dar:

Distributable Cashflow von Enbridge (Quelle: Q3 2022 Earnings Presentation)

Für diese Nische ist es nicht unüblich, dass Projekte wie die Neuerrichtung von Anlagenprojekten, größtenteils durch die Aufnahme von Fremdkapital finanziert werden. Den erhöhten Schulden auf der Passiv-Seite steht in der Regel ein höheres Anlagevermögen auf der Aktiv-Seite in der Bilanz gegenüber, welches neue Einnahmen lukriert, die wiederum nach Abzug von Kredittranchen und Zinsdienst die gesamte Ertragsbasis steigern (sollten). Dasselbe Procedere kennt man aus dem Versorger-Sektor. Das Arbeiten mit „Leverage“, also den Fremdkapital-Hebel, kann als Teil des Geschäftsmodells verstanden werden. Stellvertretend dafür auch die Finanzierungsplanung aus dem letzten Investoren Update:

Distributable Cashflow von Enbridge (Quelle: Investor Presentation 2022)

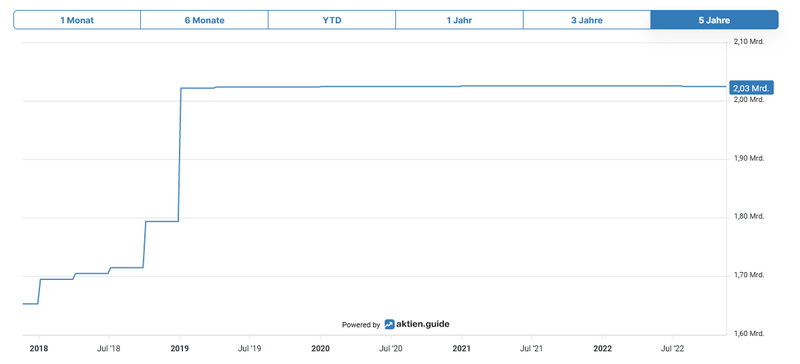

Die Anzahl der ausstehenden Aktien wuchs in den letzten fünf Jahren um fast ein Drittel, gleichwohl das Unternehmen ein Rückkaufprogramm bis zu einer Höhe von 1,5 Mrd. CAD lancierte. Bislang wurde ein Zehntel, also 150 Mio. CAD, des Programms im aktuellen Geschäftsjahr umgesetzt. Zur besseren Einordnung der Lage: Auch dieses „Phänomen“ ist nicht unbekannt aus anderen Branchen wie den Versorgern oder der Immobilienwirtschaft (Real Estate Investment Trusts), wo die Erhöhung des Kapitals durch die Ausgabe neuer Aktien Usus ist. Folgende Grafik stellt diese Entwicklung visuell gut dar:

Aktienrückkäufe von Enbridge (Quelle: aktien.guide*)

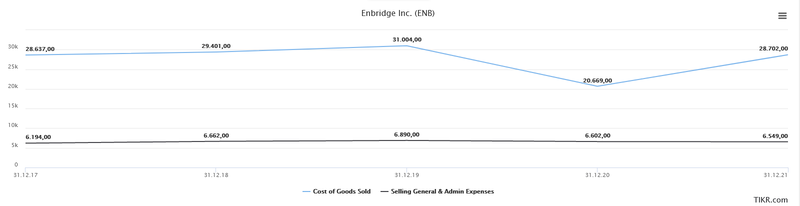

In der Kostenstruktur von Enbridge erkennt man rasch die größte Position: Commodity Costs. Damit sind die Kosten für die Rohstoffe (vorwiegend Erdgas) gemeint, die Enbridge für den weiteren Vertrieb an die Endkunden einlagert. Diese schwanken mit der Entwicklung des Marktpreises für Gas. Unter den „Operating & Administrative expenses“ sind alle mit dem laufenden Betrieb assoziierten Kosten zusammengefasst, d.h. auch die Personalkosten.

Aufwendungen von Enbridge (Quelle: tikr.com)

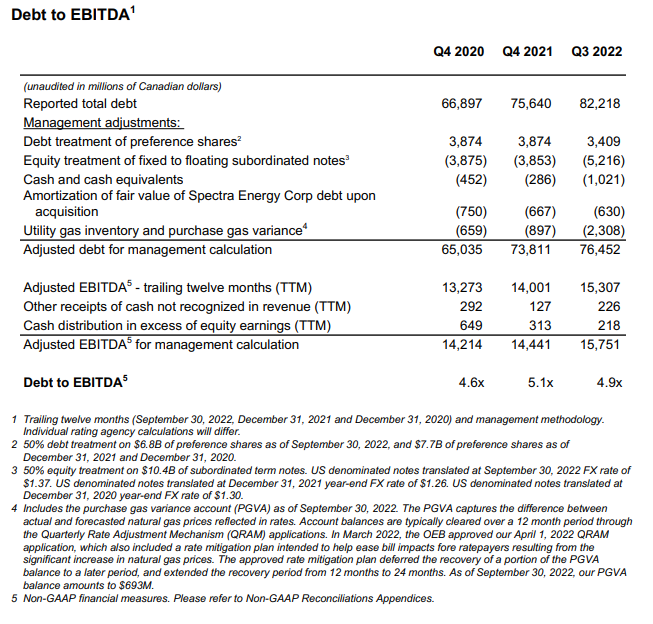

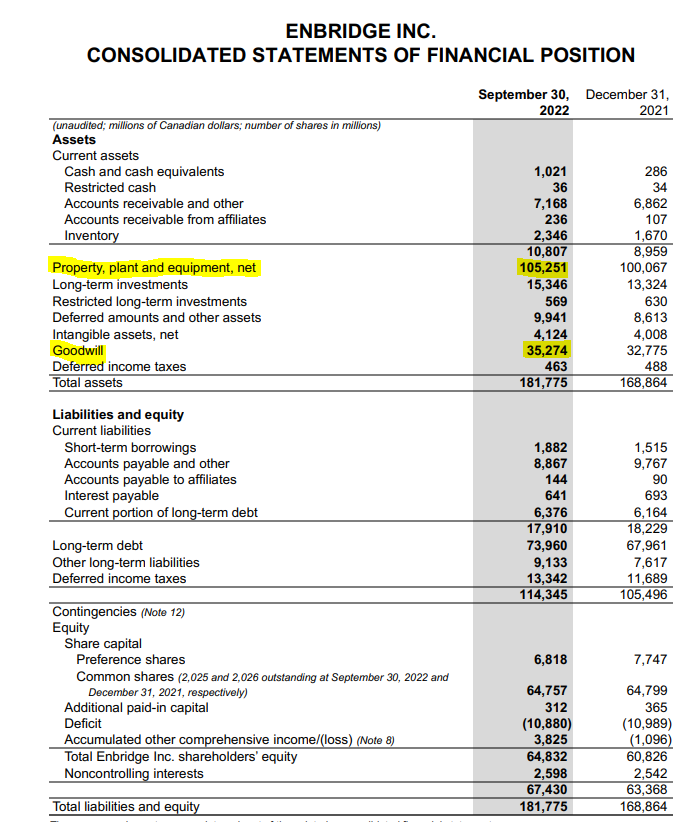

Ein Blick auf die Verschuldungssituation zeigt, dass Enbridge einen Anteil an zinstragenden Finanzverbindlichkeiten von 82,2 Mrd. CAD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 1,0 Mrd. CAD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden nach Bereinigung anderer Faktoren von 76,5 Mrd. CAD durch das zuletzt erwirtschaftete EBITDA von 15,8 Mrd. CAD, so ergibt sich ein Ratio von 4,9. Dieser Wert liegt zwar deutlich über dem – im Allgemeinen – als kritisch erachteten Schwellenwert von 3. Wenn wir den für diesen spezifischen Investment Case relevanten Branchenkontext in unsere Finanzanalyse mitberücksichtigen, stellen Werte in doppelter Höhe keine Seltenheit dar.

Berechnung der Verschuldung von Enbridge (Quelle: Supplemental Package Q3 2022 Earnings)

Hier drängt sich abermals die Analogie zu den Versorgern auf, denn die Parallelen mit einer kapitalintensiven Infrastruktur, die laufende Wartungs- und Instandhaltungskosten bedingt, liegen auf der Hand. Setzen wir ausschließlich das Anlagevermögen (105,3 Mrd. CAD) von Enbridge ins Verhältnis zu den Nettoschulden (76,5 Mrd. CAD), ergibt das einen passablen Wert von 0,7. In einer der Lehre entsprechenden Formel für Total-Debt-to-Total-Assets-Ansatz landen wir bei einem komfortablen Ergebnis von 0,6. Auffallend und mit kritischem Auge zu betrachten, ist der hohe Goodwill von 35,3 Mrd. CAD, den Enbridge seit der Spectra-Übernahme vor sich herschleppt.

Bilanz von Enbridge (Quelle: Financials Q3 2022 Earnings)

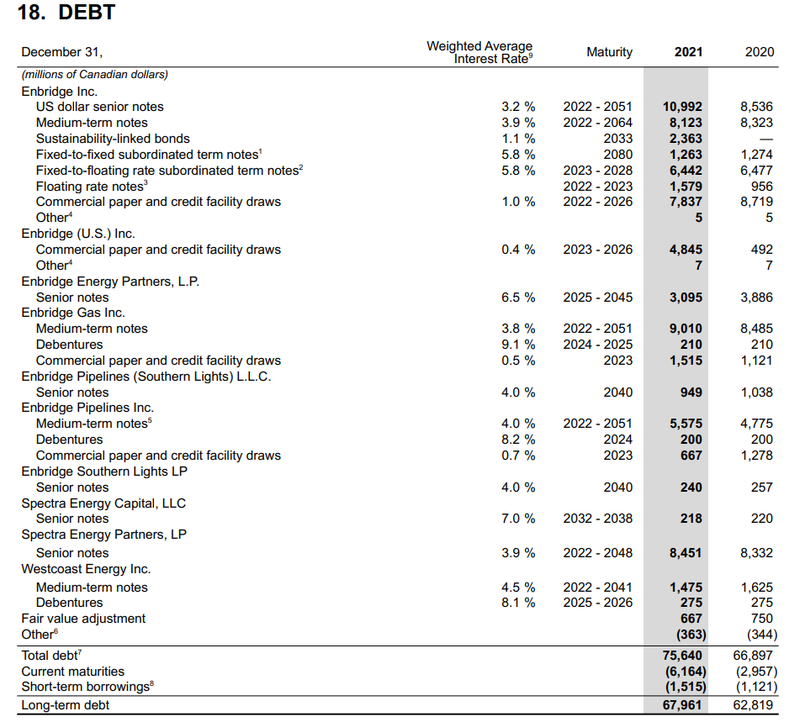

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Anleihen näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen auf die anhaltend steigenden Leitzinsen erscheint. Das Management wies im letzten Quartalsbericht auf den Umstand hin, dass lediglich 10 % der Kreditverbindlichkeiten variabel verzinst sind. Zudem fächert Enbridge die Kreditverbindlichkeiten in die einzelnen Subgesellschaften auf, um nicht die gesamte Kreditlast in der Holding zu konzentrieren. Dabei spielt neben dem aktiven Risikomanagement auch die Liquiditätssteuerung auf Ebene der jeweiligen Einzelgesellschaft eine bedeutende Rolle.

Fremdkapitalstruktur von Enbridge (Quelle: Annual Report 2021, S. 139)

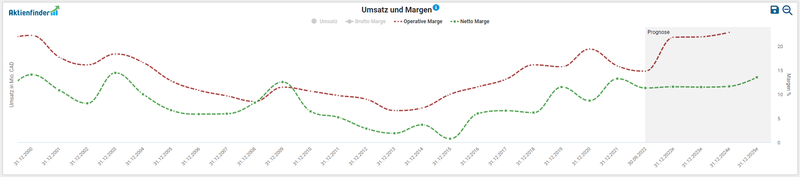

Zuletzt betrachten wir die Profitabilität von Enbridge anhand der Entwicklung der Operativen- und Netto-Margen. Auch hier zeigt sich eine grundlegend positive Tendenz in der historischen Entwicklung mit einer quasi naturgemäßen Ausprägung stärkerer Zyklik.

Entwicklung der Operativen- und Netto-Marge von Enbridge (Quelle: Aktienfinder)

Chancen und Risiken von Enbridge

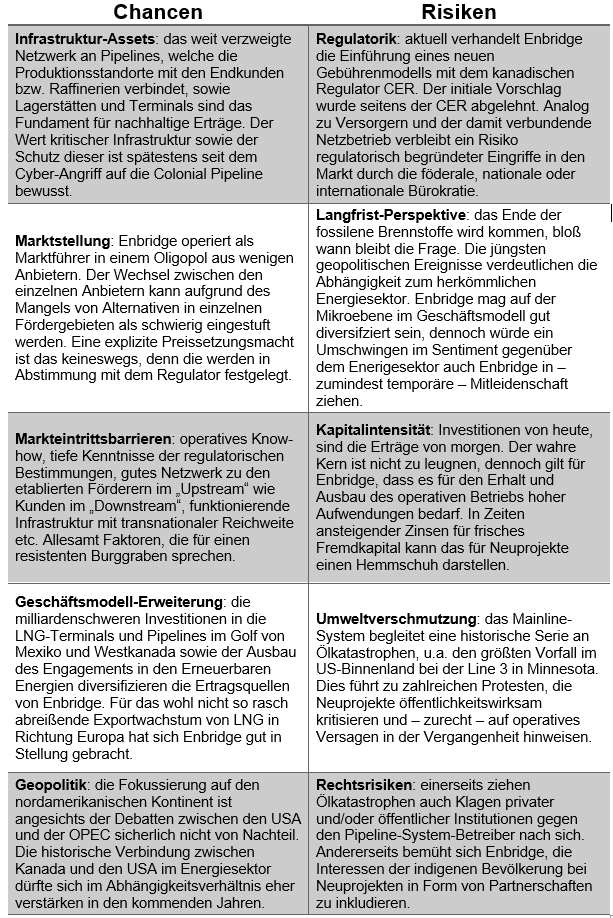

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant in tabellarischer Form gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie der ganze Text eigentlich) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen und Risiken von Enbridge (Quelle: eigene Darstellung)

Aktuelle Bewertung und Performance der Enbridge Aktie

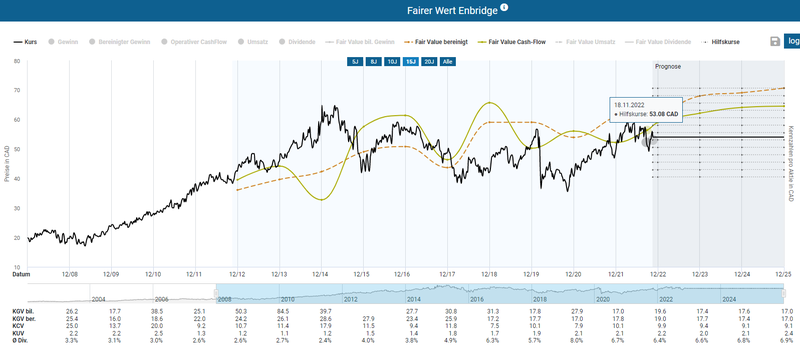

Mit einem gegenwärtigen Kurs-Gewinn-Verhältnis (KGV) von 19,8 liegt das Unternehmen deutlich unter dem historisch fairen Wert der Aktie. Die Dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotenzial bis Ende 2023 – ausgehend vom gegenwärtigen Niveau – bei ca. 22 %. In der historischen Bewertung liegt das bereinigte KGV mit 22,3 ebenso über dem aktuellen Wert (19,4).

Fairer Wert von Enbridge (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen beeinflusst werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Enbridge sehen wir eine Bewertung, die nur äußerst selten bei einem Wert unter 14 landet:

Enterprise Value zu EBITDA von Enbridge (Quelle: Seeking Alpha*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 17,5 % im Fünfjahresüberblick:

Aktueller Aktienchart von Enbridge (Quelle: aktien.guide*)

Der maximale Rückgang in den letzten drei Jahren betrug ca. 37 % im Herbst 2020 im Zuge der weltweiten Corona-Pandemie.

Ausblick und Erwartungen von Enbridge

Im Rahmen der Präsentation der Geschäftszahlen für das vergangene Quartal gab das Management einen durchaus positiv gehaltenen Ein- wie Ausblick:

- Distributable Cashflow (DCF): die für die Leistbarkeit der Dividende maßgebliche Kennzahl verbesserte sich im Vergleich zum Vorjahresquartal um knapp 200 Mio. CAD auf insgesamt 2,5 Mrd. CAD. Somit lässt sich eine Ausschüttungsquote von 69,4 % basierend auf den aktuellen Quartalszahlen ermitteln.

Distributable Cashflow Entwicklung im Q3 2022 (Quelle: Q3 Earnings 2022)

- Verschuldung: zum Stichtag 30.09.2022 sind lediglich 10 % der Kreditverbindlichkeiten variabel verzinst. Dennoch weist das Unternehmen bei zukünftigen Neufinanzierungen auf einen steigenden Zinsdienst für frisches Fremdkapital hin.

- Ausblick 2022: bestätigt mit dem Ziel ein EBIDTA-Ergebnis in der Bandbreite von 15 bis 15,6 Mrd. CAD zu erwirtschaften sowie einen DCF pro Aktie im Rahmen von 5,20 bis 5,50 CAD.

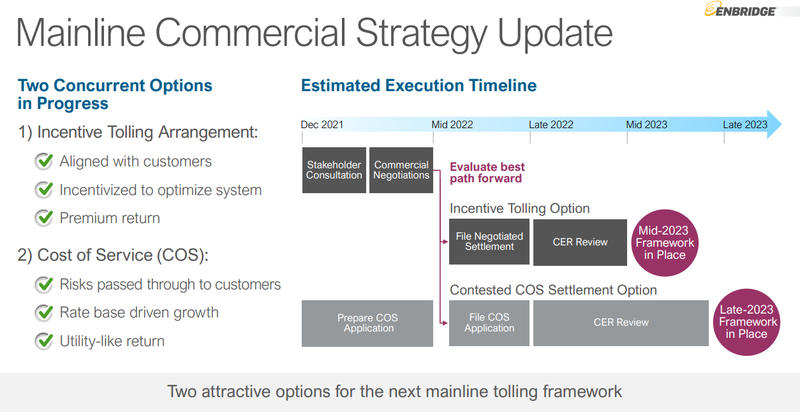

Zwei weitere Themen standen im Mittelpunkt der Q3-Zahlen. Zum einen die laufenden Verhandlungen zu einem neuen Gebührenmodell für die Mainline, wie oben erwähnt Enbridge’s stärkstem Ertragsbringer. Momentan werden interimsweise die Tarife aus dem bereits im Juni letzten Jahres ausgelaufenen Rahmenvertrag (Competitive Tolling Agreement (CTS)) fortgesetzt, ehe sich alle Vertragsparteien auf einen neuen modus operandi einigen. Enbridge ging Ende des letzten Jahres mit zwei erweiterten Vorschlägen in Vorlage, nachdem der kanadische Regulator CER den initialen Lösungsweg im November 2021 ablehnte. Ohne Zustimmung der staatlichen Behörde ist ein neues kommerzielles Rahmenwerk schlichtweg nicht möglich.

Vorschläge zum neuen Rahmenvertrag für die Enbridge Mainline (Quelle: Q3 Earnings 2022)

Das zweite große Thema war die bevorstehende Abgang von CEO Al Monaco zu Ende des Jahres. Monaco gab im Rahmen der letzten Pressekonferenz bekannt, dass er bereits zu Beginn 2022 den Vorstand darüber in Kenntnis setzte, dass er plant sich in den Ruhestand zu begeben. Seit der Ernennung seines Nachfolger Greg Ebel wird strukturiert an der Übergabe gearbeitet. Monaco zog auch ein vorläufiges Resümee, wie Enbridge als Nordamerikas größter Energieinfrastruktur-Dienstleister aus seiner Sichtweise heute dasteht:

Resümee von CEO Al Monaco vor Ende seiner Laufzeit (Quelle: Q3 Earnings Transcript 2022)

Die Dividendenqualität von Enbridge

Mittlerweile hebt Enbridge seit 26 Jahren kontinuierlich die Dividende an. Somit handelt es sich beim kanadischen Energieinfrastruktur-Anbieter um einen sogenannten Dividend Champion, welcher seit über 25 Jahren die Dividende erhöht.

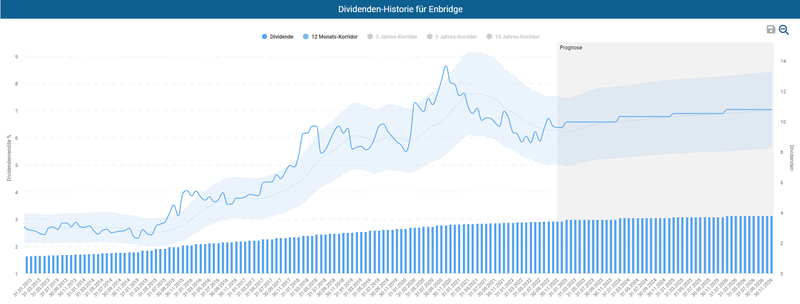

Bei einem aktuellen Kurs von 53,97 CAD ergibt das eine Dividendenrendite von 6,34 %. Die Fünfjahres-Dividendenwachstumsrate beträgt 9,50 % p.a. bzw. 13,04 % p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Dezember 2021 um 2,99 % die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2021: 2,99 %

- 2020: 3,09 %

- 2019: 9,76 %

- 2018: 9,99 %

- 2017: 15,09 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,86 CAD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember). Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass sich die aktuelle Dividendenrendite leicht über dem Durchschnitt des 12-Monats-Korridors liegt. In den letzten Jahren gab es vereinzelt Zeitpunkte, an welchem eine höhere Dividendenrendite von ca. 8 % erzielbar war.

Dividenden-Historie von Enbridge (Quelle: Aktienfinder)

Ziehen wir den Distributable Cashflow (DCF) als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir im sehr komfortablen Bereich von 69,4 % für das Payout Ratio. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen, die zumindest höher als in den letzten beiden Jahren liegen könnten.

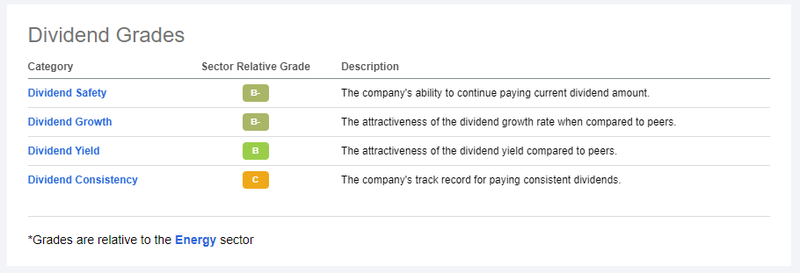

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden vier unterschiedliche Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von Enbridge kann sich sehen lassen. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen ist, bietet diese Scorecard einen kursorischen Überblick zur Dividendenqualität eines Unternehmens:

Dividend Scorecard von Enbridge (Quelle: Seeking Alpha*)

Fazit: Überlegungen für die Investment-Entscheidung für Enbridge

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Enbridge zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Marktstellung: Enbridge operiert als Marktführer in einem Oligopol, welches sich aus wenigen Anbietern zusammensetzt. Der Wechsel zwischen den wenigen Pipeline-Betreibern kann aufgrund des Mangels von Alternativen in einzelnen Fördergebieten als schwierig eingestuft werden. Eine explizite Preissetzungsmacht ist das keineswegs, denn es bedarf der Zustimmung seitens der staatlichen Regulatoren in der Preisbildung.

- Markteintrittsbarrieren und Erlösmodell: das weit verzweigte Netzwerk an Pipelines, das die oft in der Peripherie liegenden Produktionsstandorte mit den Endkunden bzw. Raffinerien verbindet, sowie Lagerstätten und Terminals für Erdöl und Erdgas sind das Fundament eines profitablen Geschäftsmodells mit nachhaltiger Ertragsstruktur. Der Wert kritischer Infrastruktur, das operative Know-how für den Betrieb dieser, tiefgehende Kenntnisse der regulatorischen Bestimmungen, ein gutes Netzwerk zu den etablierten Förderern im „Upstream“ wie Kunden im „Downstream“ sowie eine intakte Infrastruktur mit transnationaler Reichweite sind Faktoren, die meines Erachtens für einen resistenten Burggraben sprechen.

- Geschäftsmodell-Diversifikation: die milliardenschweren Investitionen in die LNG-Terminals und kapazitätserweiternden Pipelines im Golf von Mexiko und Westkanada sowie der Ausbau des Engagements in den Erneuerbaren Energien diversifizieren die Ertragsquellen von Enbridge. Für das wohl nicht so rasch abreißende Exportwachstum von LNG in Richtung Europa hat sich Enbridge - wie insgesamt Nordamerika - somit gut in Stellung gebracht.

- Geopolitische Trends: die (Re-)Fokussierung auf den nordamerikanischen Kontinent ist angesichts der andauernden Debatten zwischen den USA und der OPEC sicherlich nicht von Nachteil für Enbridge. Die historisch gewachsene und verlässliche Verbindung zwischen Kanada und den USA im Energiesektor dürfte sich im Abhängigkeitsverhältnis der beiden Staaten eher noch weiter verstärken.

- Solide Finanzen: Enbridge verfolgt eine stringente Investitionspolitik, wobei stets ein wachsames Auge auf die strikte Einhaltung der Verschuldungsgrenze im Zielkorridor von 4,5 bis 5 bei (Nettoschulden/EBITDA) liegt. Zudem behauptet Enbridge in souveräner Manier im Bonitätsranking sein Investment-Grade BBB+.

Auf Grundlage der zusammengetragenen Fakten habe ich am 07.11.2022 in 27 Enbridge-Aktien zum Kurs von 39,86 USD investiert.

Nachdem sich die Startelf mit dem siebten Neuzugang in das Dividendenwachstums-Portfolio allmählich vervollständigt, bewegen wir uns in der Umsetzungsphase weiter nach vorne. Wenn Du als Erste(r) davon informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

So long: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine Email.

Wie ist eure Meinung zu Enbridge? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ich besitze Aktien von Enbridge. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Hallo Clemens,

Die Ausschüttungsquote liegt nach herkömmlicher Berechnungsmethode bei weit über 100%. Viele Analysten raten von dem KAuf ab, da sie davon ausgehen, dass die Dividende aus der Substanz bezahlt wird. Kannst du bitte erläutern warum du den DCF und nicht wie sonst üblich den FCF zur Beurteilung der Dividendensicherheit an Hand der Ausschüttungsquote heranziehst und das mit der Deckung der Dividende aufklären oder besteht hier doch ein erhebliches Risiko?