CVS Health – gelingt die Transformation zum vollintegrierten Gesundheitsdienstleister?

Autor: The Dividend Post (Clemens)

12 Juni 2023

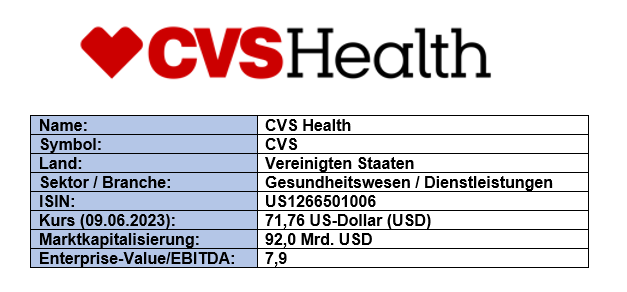

Grunddaten

Investment Summary zu CVS Health

- Marktposition: CVS Health avancierte in den USA zu einer der größten Krankenversicherungen mitsamt Apotheken- und Drogeriengeschäft, einem profitablen Pharmacy-Benefit-Manager-Betrieb, flächendeckenden Minuten-Kliniken sowie wachstumsstarker Primärvorsorge-Infrastruktur

- Cashflow: das Bestandsgeschäft liefert zuverlässige Cashflows, die Investitionen in die Weiterentwicklung des Geschäftsmodells, eine eigentümerfreundliche Kapitalallokation sowie den disziplinierten Schuldenabbau erlauben

- Transformation: nach der erfolgreichen Integration von Aetna treibt CVS dank der Gesundheitsplattform von Signify und die häusliche Gesundheitsversorgung durch Oak Street den Wandel zu einem voll integrierten Gesundheitsunternehmen weiter voran

- Attraktive Bewertung: auf dem aktuellen Preisniveau überzeugt CVS durch eine historisch faire Bewertung inklusive einer manierlichen Dividende als passable Risikoprämie

Das Unternehmen: Wer ist CVS Health?

Die sich aufdrängende Frage, wofür CVS eigentlich steht, sei rasch beantwortet. Die drei Buchstaben im Unternehmensnamen deuten auf den Ursprung von Amerikas größter Apothekenkette gemessen an der Anzahl der Filialen: „Consumer Value Stores“. Heute erbringt die CVS Health Corporation jedoch eine Vielzahl unterschiedlicher Dienstleistungen im Bereich des Gesundheitswesens. Auf die einzelnen Bereiche wird im Anschluss dieses Kapitels noch näher eingegangen, denn zu dieser unternehmensinternen Diversifikation nahm CVS Health einen längeren Anlauf…

Heuer genau vor 60 Jahren gründeten vier Partner in Lowell, Massachusetts, ein Gesundheits- und Schönheitspflegegeschäft, zu dem sich in kurzer Zeit andere Filialen gesellten. In Rhode Island, jener US-Bundesstaat, der heute den Stammsitz des Konzerns beheimatet, ergänzten Apotheken das Retail-Store-Portfolio. Eingedenk der Wachstumsavancen beschlossen die Gründungsväter im Jahr 1969 sich dem Retail-Allrounder Melville anzuschließen. Die Melville Corporation war eine Holding- bzw. Beteiligungsorganisation, die einen wahren Bauchladen an unterschiedlichen Retail-Gattungen im Portfolio unterhielt: angefangen von Apotheken über Spielzeugwaren bis zum Vertrieb von Möbelwaren prägte das heterogene, durchaus komplexe Betätigungsfeld von Melville.

CVS Health anno dazumal (Quelle: Offizielle Firmen-Website)

Ab Beginn der 1990er-Jahre stand Melville zusehends unter Druck, sich zu reorganisieren und das vielfältige Portfolio zu konzentrieren. Viele der von dem Unternehmen betriebenen Ketten erwiesen sich als unrentabel. Daraufhin trennte sich die Kette von allen ihren Einzelhandelsketten, mit Ausnahme von CVS, die zum damaligen Zeitpunkt ca. 40 Prozent des Umsatzes von Melville ausmachte. Die Peoples-, Revco-, Standard Drug- und Austin Drug-Apothekenmarken wurden auf das CVS-Label umgestellt, die meisten Einheiten des Unternehmens, die nichts mit dem Apothekengeschäft zu tun hatten, wurden 1996 abgestoßen.

Nach dem Börsengang im Jahr 1996 folgten neben den strategisch wichtigen Übernahmen von MinuteClinic (2006) und den Pharmacy-Benefit-Manager Caremark (2007) der Ausstieg aus dem Verkauf von Zigaretten und anderen Tabakwaren. Daraufhin firmierte das Unternehmen als CVS Health. Mit der Übernahme des Krankenversicherers Aetna um 69 Mrd. US-Dollar setzte eine tiefgehende Transformation des traditionellen Geschäftsmodells von CVS Health zu einem heute integrierten Gesundheitsdienstleisters ein.

Das Unternehmen mit Hauptsitz in Woonsocket, Rhode Island, beschäftigt heute mehr als 300.000 Mitarbeiter.

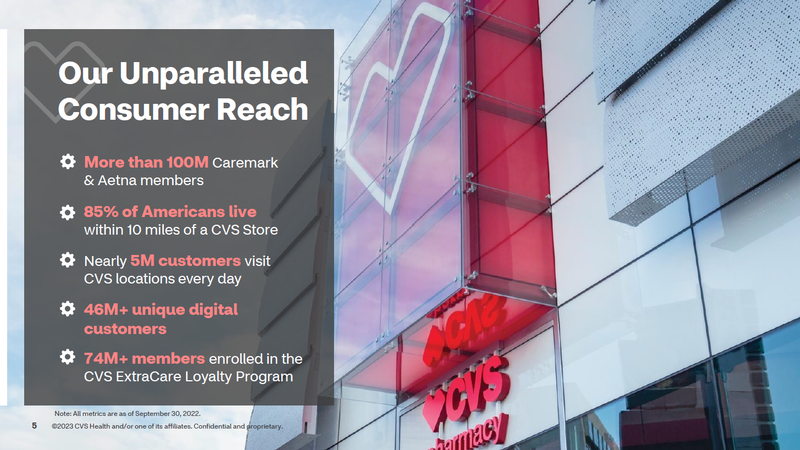

CVS Health im Jahr 2023 (Quelle: Conference Presentation 2023, S. 5)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient CVS Health eigentlich Geld?

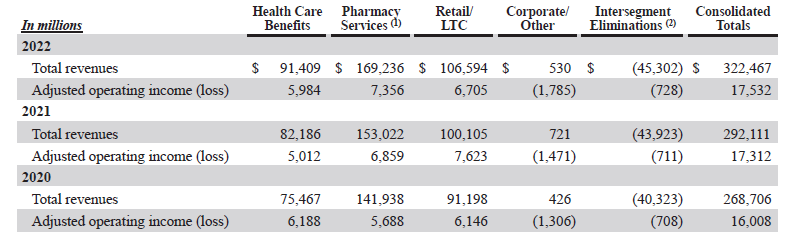

Das Geschäftsmodell von CVS Health besteht als vertikal integriertes Gesundheitsunternehmen aus einem ausgedehnten Netz von Apotheken, Drogerien und medizinischen Kliniken in den Vereinigten Staaten. Die Tochtergesellschaften von CVS Health versorgen jedes Jahr zig Millionen Amerikaner mit verschreibungspflichtigen Medikamenten, Beratung und umfassender Pflege für ältere Menschen. Im Segment Health Care Benefits bietet CVS die Krankenversicherungsprodukte und damit verbundene Dienstleistungen an. CVS teilte bis vor Kurzem die operativen Aktivitäten in drei separate Geschäftsbereiche ein:

Geschäftssegmente von CVS Health (Quelle: Annual Report 2022, S. 76)

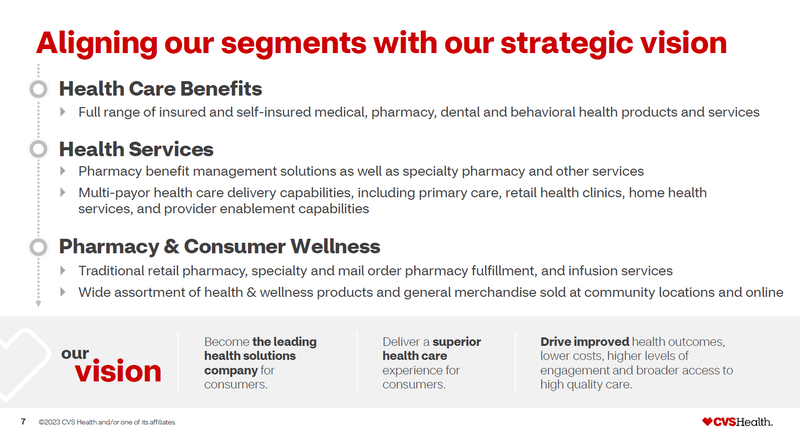

Mit Wirkung für das neue Geschäftsjahr strukturiert CVS Health die Zusammensetzung der drei Geschäftssegmente und die damit korrespondierende Berichterstattung neu, um diese Neuaufteilung dem Geschäftsmodell und der Art und Weise, wie das Geschäft geführt wird, anzupassen. Nach dieser Neuausrichtung der Segmente verfügt das Unternehmen über vier berichtspflichtige Segmente: Health Care Benefits, Health Services, Pharmacy & Consumer Wellness sowie Corporate/Other.

Neustrukturierung der Geschäftssegmente von CVS Health (Quelle: Q1 2023 Earnings, S. 7)

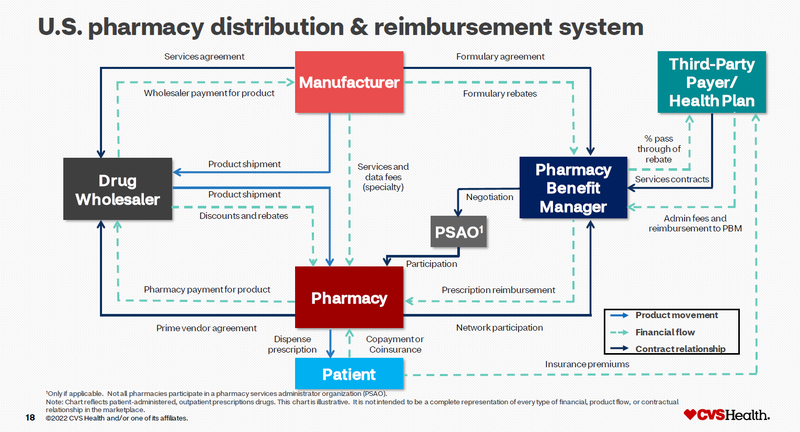

Das neue Segment Health Services bündelt im Wesentlichen das Pharmacy-Benefit-Manager-Geschäft sowie auch die Gesundheitsdienstleistungen in den medizinischen Kliniken des Unternehmens, virtuell und zu Hause. Auf die Besonderheiten des US-amerikanischen Gesundheitssektors ging ich in meiner Analyse von Gilead Sciences ein:

Das PBM-Geschäft (Quelle: Investor Story Deck 2022, S. 18)

Darüber hinaus hat das Unternehmen ein neues Segment Pharmacy & Consumer Wellness geschaffen, das das Apothekengeschäft im Einzelhandel und in der Langzeitpflege (Long-Term Care) sowie die damit verbundenen Apothekendienstleistungen sowie die Einzelhandelsgeschäfte umfasst. Dieses Segment wird auch die Apothekenabwicklung und Versandapotheken des Segments Health Services unterstützen.

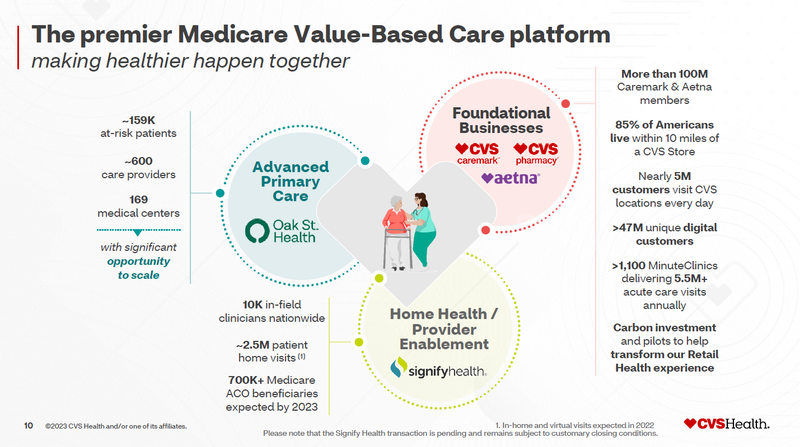

Da CVS nach der Übernahme von Aetna eines der größten Krankenversicherungsgeschäfte in Nordamerika betreibt, sowie zusammen mit mehr als 9.000 Einzelhandelsstandorten, einem PBM-Betrieb und MinuteClinics managt, fehlt es dem Unternehmen an Kapazitäten für die Primärversorgung. Durch die Übernahme der Gesundheitsplattform von Signify Health (für 8 Mrd. USD) sowie die häusliche Gesundheitsfürsorge zusammen mit den Kliniken aus der geplanten Oak-Street-Health-Transaktion (für 10,6 Mrd. USD) werden CVS Health in ein vollintegriertes Gesundheitsunternehmen umformen, das der UnitedHealth Group (UNH) in vielerlei Hinsicht ähnelt (abgesehen vom Retail-Geschäft).

Das Ökosystem von CVS Health (Quelle: Oak Street Health Presentation, S. 10)

Das Wertversprechen, die Value Proposition, von CVS dank seines durch die Akquisitionen erweiterten Ökosystems lautet an die Kunden: ein Patient, der eine ärztliche Meinung einholen möchte, kann sich an eine Oak-Street-Klinik wenden oder einen Hausbesuch bei Signify bestellen. All dies wird durch das Versicherungssegment von CVS abgedeckt. Später wird dieser Kunde das PBM von CVS nutzen, um die von ihm benötigten (verschreibungspflichtigen) Medikamente in einer CVS-Apotheke zu kaufen. Weiters können die Minute-Clinics von CVS für eine weitere Behandlung genutzt werden. CVS-CEO Karen Lynch kommentierte den Nutzen der Akquisitionen in einem Interview wie folgt:

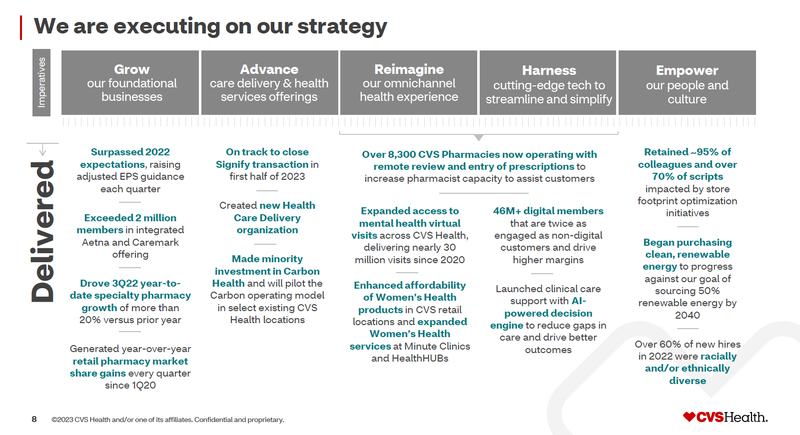

Somit besteht ein nicht unbedeutender Teil der Unternehmensstrategie in der Akquisition komplementärer Firmen oder direkten Mitbewerbern. Über die erreichten Meilensteine der Transformationsstrategie berichtete CVS im Januar diesen Jahres im Rahmen der JP Morgan Health Care Conference:

Unternehmensstrategie und erreichte Meilensteine von CVS Health (Quelle: Conference Presentation 2023, S. 8)

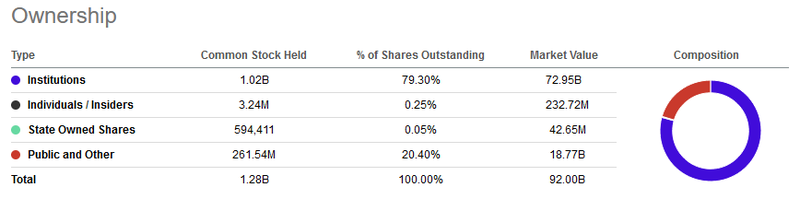

Die Eigentümer von CVS Health

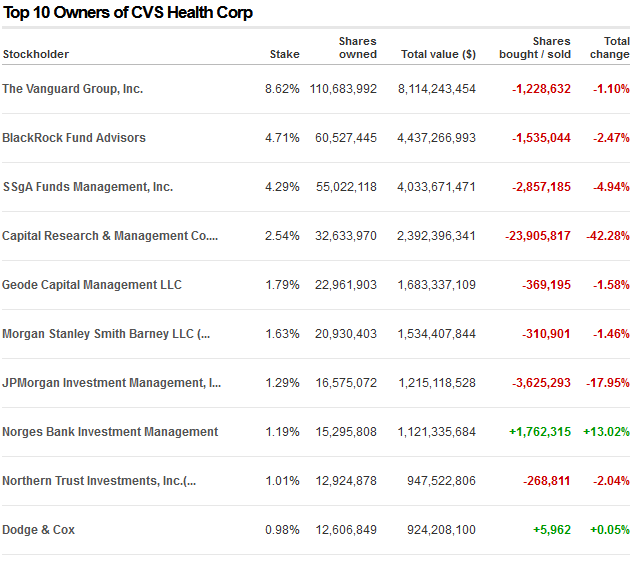

An der Eigentümerstruktur von CVS Health fällt der sehr hohe Anteil an institutionellen Investoren auf. Dieser beträgt beinahe 80 Prozent und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. Der recht hohe Anteil an institutionellen Investoren wird legitimerweise als Ausdruck der Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert.

Eigentümerstruktur von CVS Health (Quelle: CNN Business)

Anteil von Investoren-Gruppen von CVS Health (Quelle: Seeking Alpha*)

Das Management von CVS Health

Seit 2021 führt Karen S. Lynch als Chief Executive Officer und Präsidentin des Board of Directors die Geschäfte von CVS Corporation. Die an der Boston University graduierte Tochter einer Alleinerzieherin, die sich das Leben nahm, als Lynch zwölf Jahre alt war, sammelte über drei Jahrzehnte Erfahrung in der Gesundheitsbranche. Vor der Ernennung zum CEO war sie Executive Vice President von CVS Health und Präsidentin von Aetna, wo sie für die Bereitstellung einer Gesundheitsversorgung verantwortlich war.

In der Zeit vor ihrem Eintritt bei CVS Health, hatte sie Führungspositionen bei Cigna und Magellan Health inne, wo sie als Präsidentin tätig war. Lynch begann ihre Karriere bei Ernst & Young als Wirtschaftsprüferin. Neben ihr sind weitere Personen als sogenannte „Named Executive Officers“ (NEO) angeführt:

- Karen S. Lynch, President & Chief Executive Officer

- Shawn M. Guertin, Chief Financial Officer

- Tilak Mandadi, Chief Data, Digital and Technology Officer (CTO)

- Prem S. Shah, Chief Pharmacy Officer

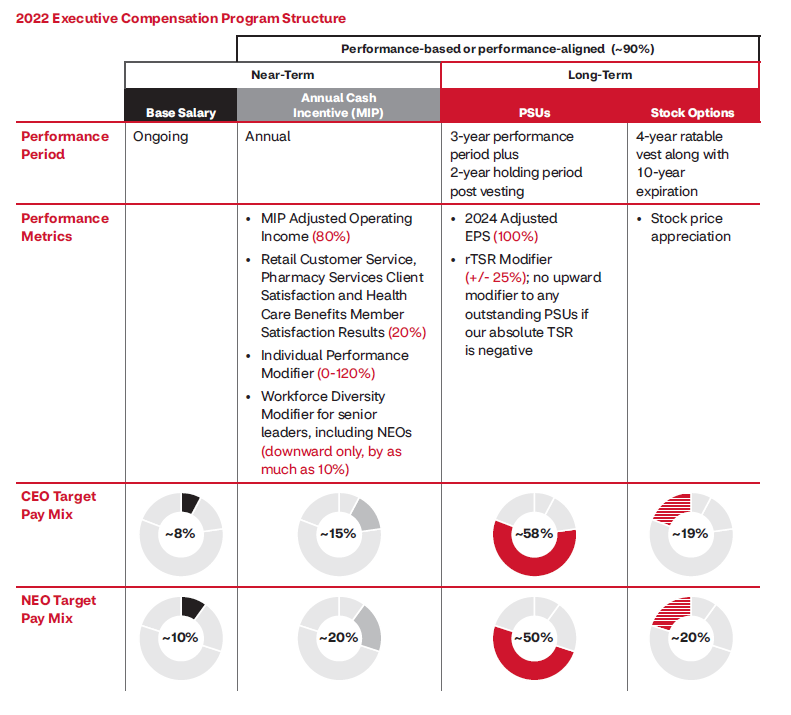

Neben der personellen Besetzung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. CVS Health orientiert sich in der Gestaltung der Vorstandskompensation an einer brancheneinschlägigen Peer-Group bestehend aus den folgenden 19 Unternehmen:

Peer-Group von CVS Health (Quelle: Proxy Statement 2023. S. 68)

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: der jährliche Cash-Bonus (Annual Cash Incentive) und sogenannten langfristigen Incentivierungen (Long-Term Incentive), die durch zu erhaltende Aktien (Stock-based Compensation) vergütet und über einen Mehrjahreszeitraum verteilt an die Executives ausbezahlt werden.

Vergütungsbestandteile von CVS Health (Quelle: Proxy Statement 2023. S. 58)

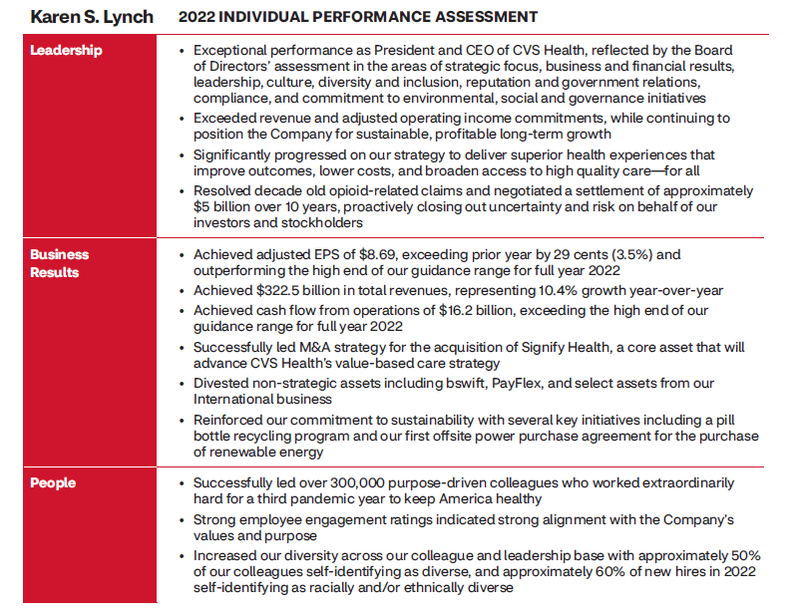

Die Analyse und Erfolgsmessung der Leistung der Entscheidungsträger unterteilt das Unternehmen in zwei Kategorien für den Jahresbonus in Cash und den langfristigen, über mehrere Jahre verteilten Aktienbonus. Im Rahmen des „Individual Performance Assessment“ wird die Jahresleistung der NEOs anhand der drei übergeordneten Kategorien „Leadership“, „Business Results“ und „People“ evaluiert und schlussendlich die Höhe des Cash-Bonus festgesetzt:

Performance Assessment des Top Managements von CVS Health für den Cash-Bonus (Quelle: Proxy Statement 2023. S. 62)

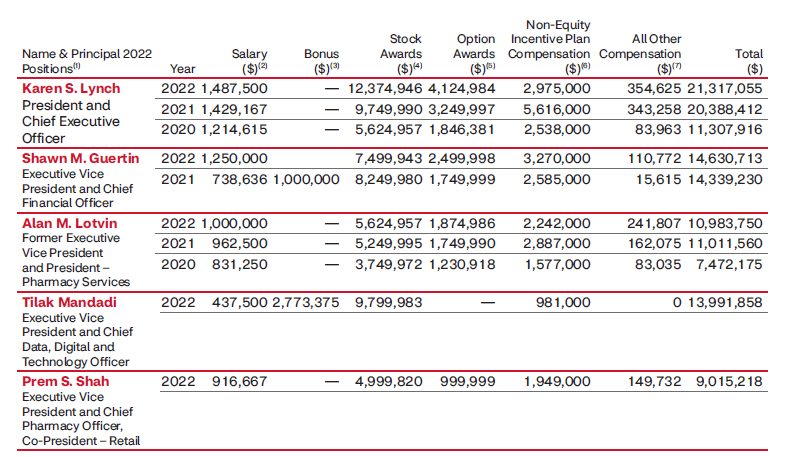

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von CVS Health für das Geschäftsjahr 2022 (und der Vergleich mit den Jahren 2021 und 2020):

Total Compensation von CVS Health (Quelle: Proxy Statement 2023. S. 76)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die besondere Charakteristik des Geschäftsmodells von CVS Health nach der Transformation gestaltet den Vergleich mit börsennotierten Konkurrenten meines Erachtens wenig aussagekräftig. Die Peer-Group setzt sich aus unterschiedlichen Mitbewerbern in diversen Geschäftssegmenten zusammen. Zu nennen wären ohne Anspruch auf Vollständigkeit: UnitedHealth Group, Cigna Corporation, Elevance Health, Walmart, Walgreens Boots Alliance, Rite Aid, etc.

In dem Fall macht euch selbst ein Bild auf Basis der in den diversen Aktien-Screenern ausgewiesenen Fundamentaldaten. Eine Möglichkeit bestünde in einem genau abgegrenzten Segment-für-Segment-Vergleich mit den jeweils tonangebenden Unternehmen je Geschäftsbereich. Weitere differenzierende Faktoren wie beispielsweise der Grad der Internationalisierung, Vertriebsweg(e) oder allfällige Besonderheiten im Dienstleistungsangebote sollten gesondert in einer Detailanalyse bewertet werden.

Das Finanz-Lagebild von CVS Health

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von CVS Health. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung. Zur Analyse der finanziellen Situation sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an.

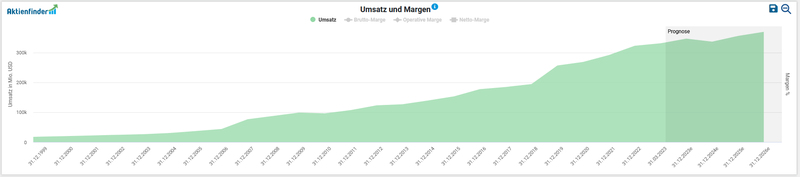

Auf die unternehmensinterne Verteilung der Umsätze je Segment bin ich bereits weiter oben im Kapitel über das Geschäftsmodell eingegangen. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 12,2 Prozent p.a.

Entwicklung des Umsatzes von CVS Health (Quelle: Aktienfinder)

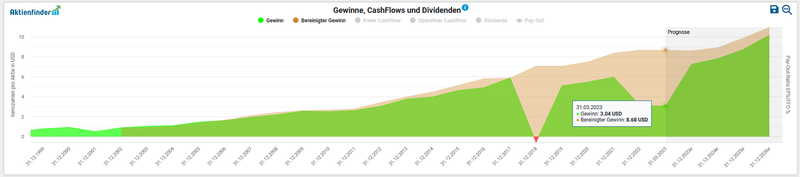

Beim Gewinn pro Aktie sehen wir seit 2018 eine unstete Entwicklung, was mit den Abschreibungen und Übernahmen von CVS zusammenhängt. Beim um derartige Sondereffekte bereinigten Gewinn weist die Entwicklung mit Kontinuität auf. Ziehen wir das abgelaufene Geschäftsjahr 2022 heran, so stieg der bereinigte Gewinn pro Aktie um über 3,5 Prozent (8,69 vs. 8,40 USD). CVS Health erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 4,15 Mrd. USD (2021: 7,91 Mrd. USD), wobei dieser um die Beilegung von Rechtsstreitigkeiten wie beispielsweise den Opioid-Klagen belastet wurde.

Entwicklung des Gewinns pro Aktie von CVS Health (Quelle: Aktienfinder)

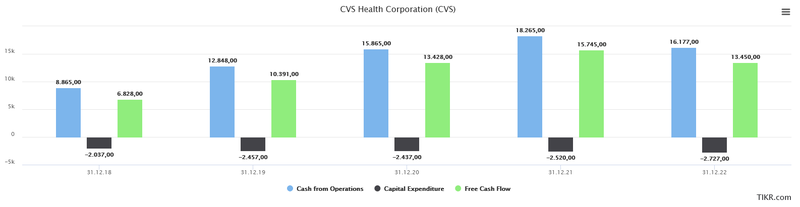

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2018 bis 2022 folgendermaßen aus:

Entwicklung des Free Cashflows von CVS Health (Quelle: tikr.com)

Der Cash Cycle von CVS ist insofern erwähnenswert, da die Versicherungskunden von CVS ihre Prämien im Voraus und auf regelmäßiger Basis zahlen. Die zu erbringenden Dienstleistungen von CVS für solche Kunden fallen erst später an und können theoretisch überhaupt nicht anfallen. In der Gewinn- und Verlustrechnung werden Einnahmen und Ausgaben erst dann verbucht, wenn die Leistung erbracht wurde, was bedeutet, dass diese Vorauszahlungen nicht zu Nettoeinnahmen führen. Im Gegensatz dazu werden in der Kapitalflussrechnung die cashwirksamen Transaktionen zu dem Zeitpunkt erfasst, zu dem die Zahlung erfolgt ist. Dieser Unterschied führt zu einer außerordentlichen Diskrepanz zwischen den Nettoeinnahmen und dem Free Cashflow von CVS und ist bei jeder mit dem FCF assoziierten Kennzahl mitzudenken.

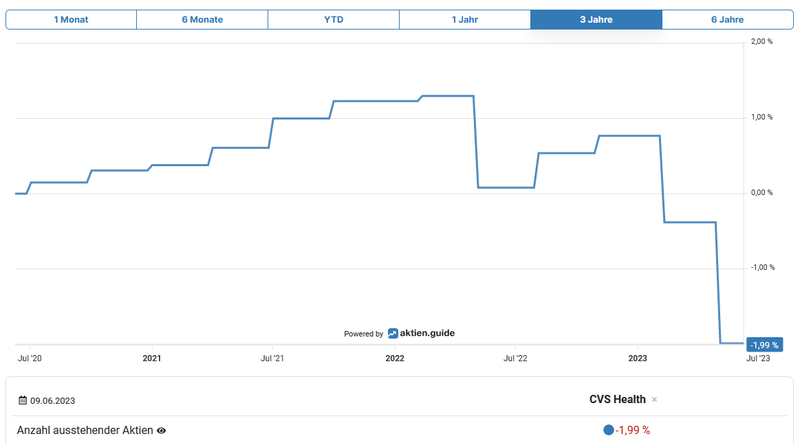

Die Anzahl der ausstehenden Aktien reduzierte sich um 0,7 Prozent pro Jahr in den vergangenen drei Jahren. In der Zeit davor wurde neue Aktien zur Finanzierung der Aetna-Übernahme emittiert. Folgende Grafik unterstreicht diese Entwicklung visuell:

Aktienrückkäufe von CVS Health (Quelle: aktien.guide*)

Das aktuelle Aktienrückkaufprogramm beinhaltet das dem Management eingeräumte Pouvoir von 14,5 Mrd. USD für Aktienrückkäufe:

Aktienrückkaufprogramm von CVS Health (Quelle: Q1 2023 10-Q-Report, S. 65)

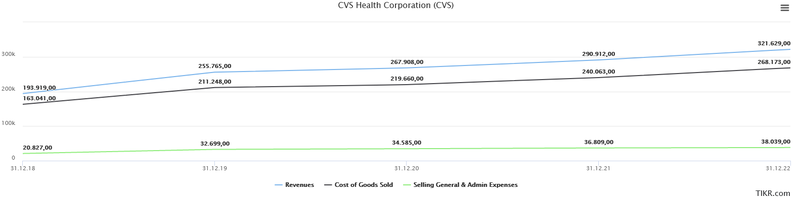

In der Kostenstruktur von CVS Health sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen in ähnlichem Verhältnis die damit verbundenen beiden relevanten Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative Expenses / Operating Expenses) mit.

Aufwendungen von CVS Health (Quelle: tikr.com)

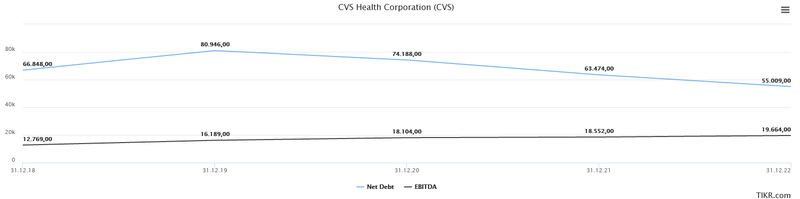

Ein Blick auf die Verschuldungssituation zeigt, dass CVS Health einen Anteil an zinstragenden Finanzverbindlichkeiten von 76,48 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 17,72 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 58,76 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 19,18 Mrd. USD, ergibt sich ein Ratio von 3,1. Dieser Wert liegt leicht über dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig). In der Vergangenheit betrug dieser Wert zeitweise über 5.

Entwicklung der Nettoverschuldung und EBITDA von CVS Health (Quelle: tikr.com)

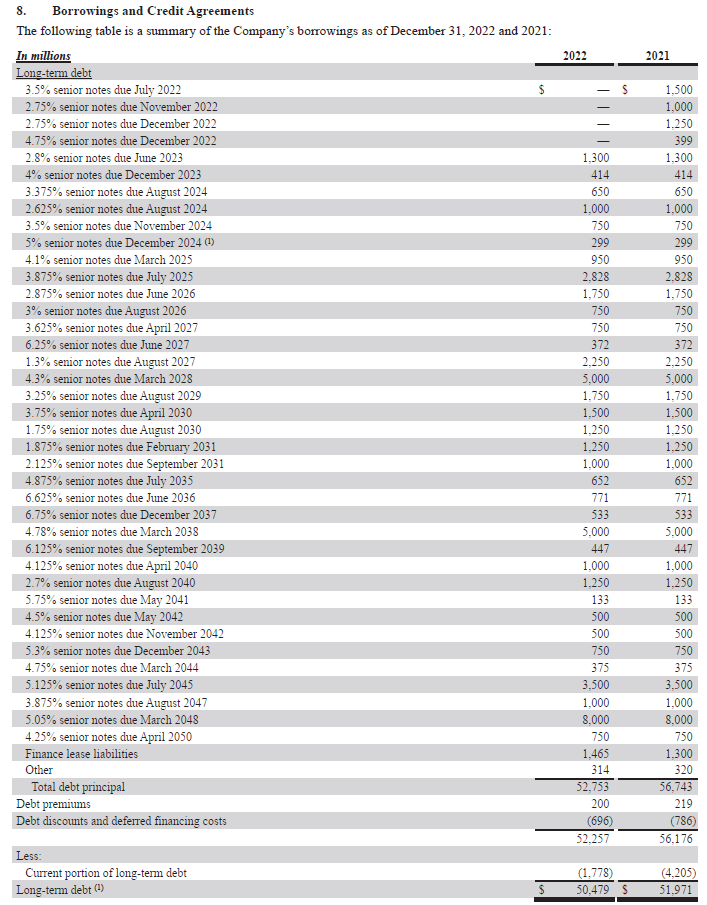

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen auf die anhaltend steigenden Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die gesamten Fälligkeiten der langfristigen Verbindlichkeiten in den drei Jahren nach dem 31. Dezember 2022 betragen 4,4 Mrd. USD. Standard & Poor‘s bestätigte im Mai 2022 das Kreditrating des Unternehmens mit dem Investment Grade BBB.

Fremdkapitalstruktur von CVS Health (Quelle: Annual Report 2022, S. 152)

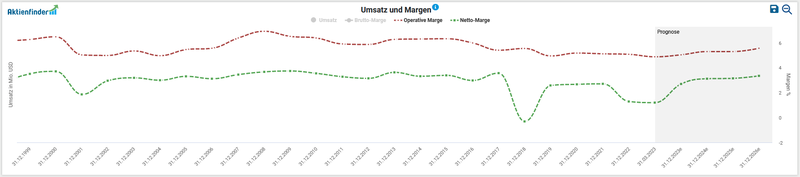

Zuletzt betrachten wir die Profitabilität von CVS Health anhand der Entwicklung von Operative- und Netto-Margen. Die historisch deutlich größere Schwankung der Netto-Margen ergibt sich aus den mit Rechts-, Akquisitions- und Abschreibungsaufwänden beeinflussten Jahresabschlüssen in der jüngeren Vergangenheit.

Entwicklung der Margen von CVS Health (Quelle: Aktienfinder)

Chancen und Risiken von CVS Health

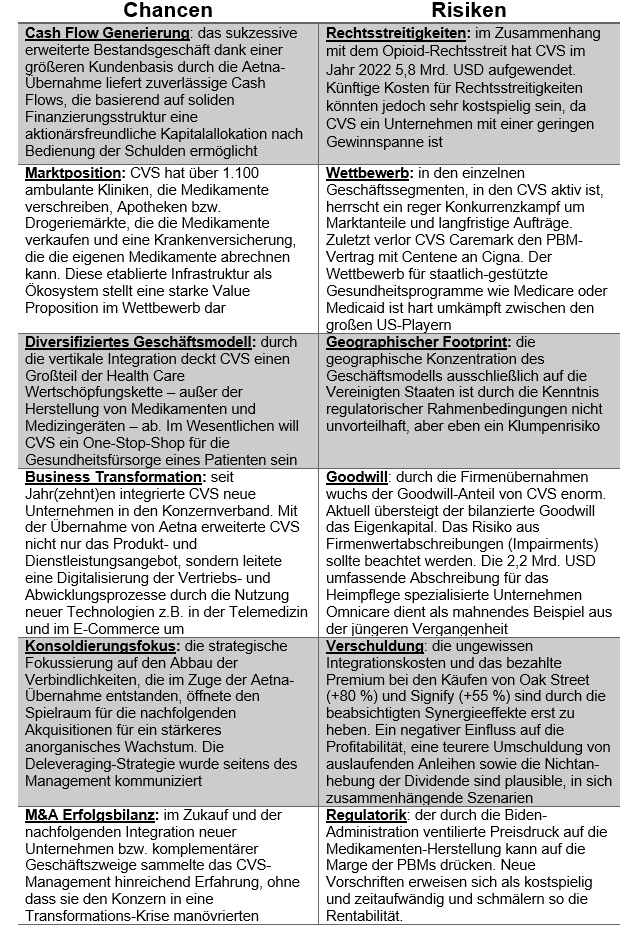

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant in tabellarischer Form gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen und Risiken von CVS Health (Quelle: eigene Darstellung)

Meines Erachtens bietet der 10-K-Report eine sehr gute erste Anlaufstelle für die Abwägung allfälliger Risiken, die in Verbindung mit dem Unternehmen CVS Health stehen.

Aktuelle Bewertung und Performance der CVS Health Aktie

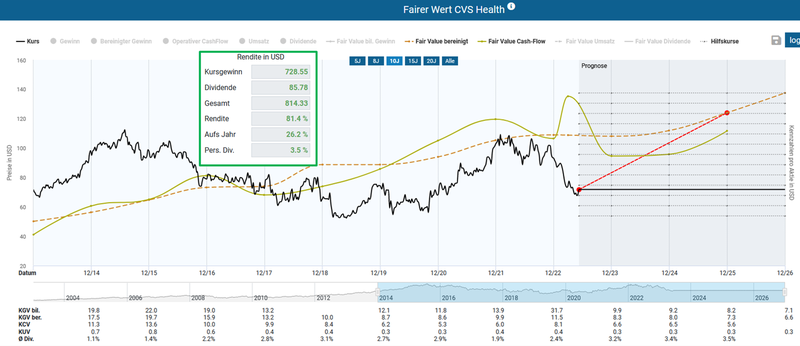

Mit einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 8,3 lässt sich auf den ersten Blick eine Unterbewertung von CVS Health ausmachen. Die dynamische Aktienbewertung im Aktienfinder ergibt ein vielversprechendes Kurspotenzial bis Ende 2025 – ausgehend vom gegenwärtigen Niveau – von 25,9 Prozent p.a. Wohlgemerkt basieren diese Kursprognosen auf Schätzungen von Analysten, darauf muss sich jeder Anleger selbst einen Reim machen.

Fairer Wert von CVS Health (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von CVS Health sehen wir eine bereits preiswertere Bewertung als in den letzten Jahren – ausgedrückt durch ein Ergebnis von 7,9:

Enterprise Value zu EBITDA von CVS Health (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert es unseren Analyseansatz. Aus der Darstellung im aktien.guide erkennen wir gut, dass die Aktie von CVS Health mit einem Wert von 8,7 für das EV/FCF-Ratio deutlich unter dem historischen Allzeithoch bewertet ist. Hier sei nochmals an die dargestellten Limitierungen des FCF bei Finanzwerten wie Versicherungen erinnert, die ich im Kapitel über das Finanz-Lagebild bereits thematisierte.

Enterprise Value zu Free Cashflow von CVS Health (Quelle: aktien.guide*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von lediglich 7,2 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von CVS Health (Quelle: aktien.guide*)

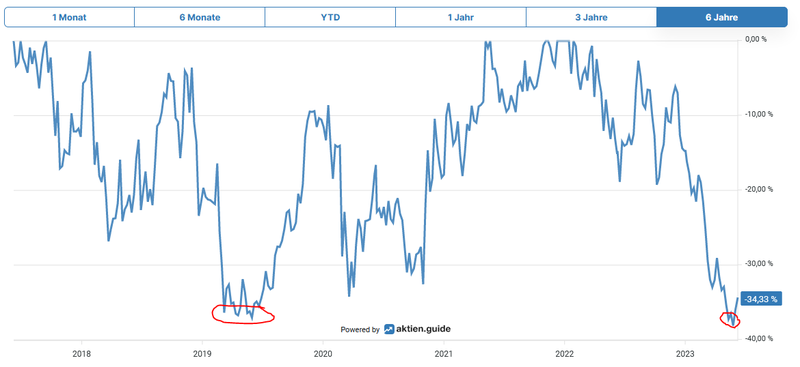

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 38 Prozent im Mai 2023 sowie im Frühjahr 2019.

Aktueller Unterwasser-Chart von CVS Health (Quelle: aktien.guide*)

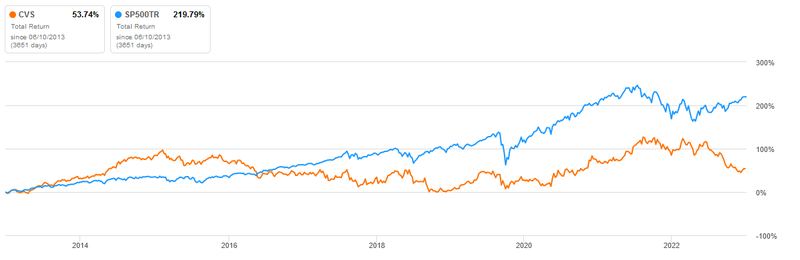

Im Zehnjahresvergleich mit dem S&P 500 Total Return, also inklusive erhaltener Dividenden, liegt CVS Health mit einer Gesamtperformance von 53,7 Prozent markant hinter dem US-Standardindex (versus 219,8 Prozent). In den letzten zwölf Monaten vergrößerte sich nochmals der Abstand wie aus der unteren Grafik zu entnehmen ist:

Vergleich CVS Health mit S&P 500 TR (Quelle: Seeking Alpha*)

Ausblick und Erwartungen von CVS Health

Im Rahmen der Präsentation der Geschäftszahlen für das erste Quartal 2023 gab das Management einen weniger optimistischen Ausblick für die operative Geschäftsentwicklung von CVS Health wieder:

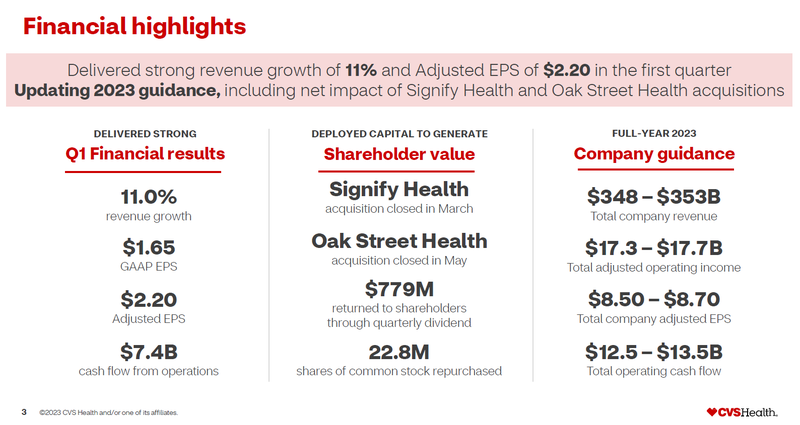

- Umsatz: im Vergleich zum Q1 2022 wuchs der Umsatz um ca. 11 Prozent auf 85,3 Mrd. USD im aktuellen Quartal. Auf Segmentebene wuchs der Bereich Health Services mit 12,5 Prozent am stärksten

- Gewinn: der Nettogewinn reduzierte sich um sieben Prozent auf 2,14 Mrd. USD bzw. der operative Gewinn ging um neun Prozent auf 3,46 Mrd. USD zurück

Q1 2023 Ergebnis von CVS Health (Quelle: Q1 2023 Earnings, S. 3)

- Verschuldung & Finanzierungskosten: die neue Prognose für den Zinsaufwand beträgt 2,7 Mrd. USD, was die zusätzlichen Finanzierungskosten für Signify Health und Oak Street beinhaltet. Im Laufe des Quartals emittierte CVS Health langfristige Schuldtitel in Höhe von etwa 6 Mrd. USD, einschließlich die Finanzierung der Signify-Transaktion. Die Oak-Street-Transaktion wurde mit verfügbaren Mitteln finanziert, darunter Erlöse von 5 Mrd. USD aus einem Darlehen, das vor Kurzem abgeschlossen wurde

- Dividende: Ausschüttung in Höhe von 779 Mio. USD bzw. die um zehn Prozent auf 0,605 USD pro Aktie gestiegene Dividende im 1. Quartal 2023

- Aktienrückkäufe: Rückkauf von eigenen Aktien im Ausmaß von 2 Mrd. USD. Im Rahmen des aktuellen Aktienrückkaufprogramms sind 14,5 Mrd. USD für opportunistische Rückkäufe vorhanden

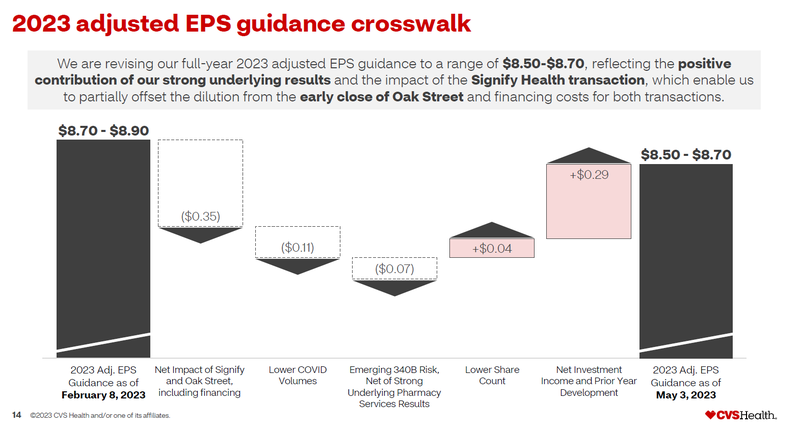

Zur weiteren Entwicklung von CVS Health für das laufende Geschäftsjahr gab CEO Karen Lynch eine Senkung der Guidance für das Gewinnwachstum pro Aktie bekannt. Der Hauptgrund für die Anpassung nach unten sind die mit den Transaktionen bezüglich Signify und Oak Street Health assoziierten Kosten, die nun im aktuellen Ausblick reflektiert sind. Darüber hinaus sieht CVS ein geringeres Covid-19-Volumen als ursprünglich erwartet, da Impfungen und Diagnostik stark zurückgegangen sind.

Der angepasste Ausblick von CVS Health (Quelle: Q1 2023 Earnings, S. 14)

Die Dividendenqualität von CVS Health

Seitdem CVS im Jahr nach dem Börsengang (1996) damit begann, Dividenden an die Aktionäre auszuschütten, blieben diese zumindest konstant ohne eine einzige Kürzung in den letzten zweiundeinhalb Jahrzehnten. Mit der Übernahme des Krankenversicherers Aetna endete der Track Record an kontinuierlichen Anhebungen. Nach einer Pause von fünf Jahren erhöhte CVS wieder zu Beginn des Jahres 2022 die Dividende um zehn Prozent.

Bei einem aktuellen Kurs von 71,76 USD ergibt das eine Dividendenrendite von 3,37 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 3,5 Prozent p.a. bzw. 5,5 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Januar 2023 um exakt zehn Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: 10 %

- 2022: 10 %

- 2017: 17,65 %

- 2016: 21,43 %

- 2015: 27,27 %

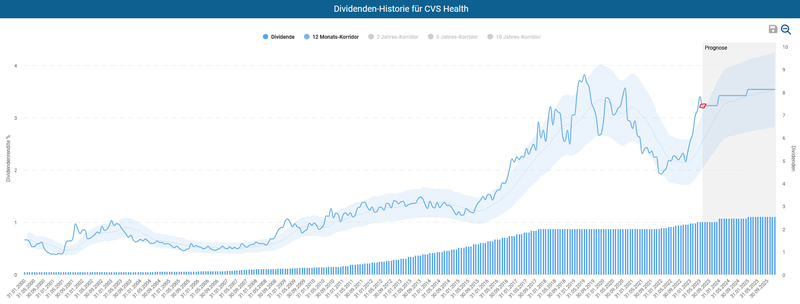

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,605 USD pro Aktie und wird in den Monaten zu Quartalsmitte ausbezahlt (Februar, Mai, August, November). Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite sehr deutlich über dem Mittelwert des 12-Monats-Korridors liegt. In den letzten Jahren gab es vereinzelt Zeitpunkte, durch den Kauf der Aktie eine ungefähr gleich hohe Dividendenrendite zu erzielen war.

Dividenden-Historie von CVS Health (Quelle: Aktienfinder)

Ziehen wir den Free Cashflow als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir im komfortablen Bereich von 17,1 Prozent für das Payout Ratio von CVS Health. In den kommenden Jahren würde ich daher ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten beiden Jahren sehen, doch dürfte der zur Verfügung stehende Cashflow primär in die Tilgung der Fremdverbindlichkeiten fließen (Stichwort Deleveraging). Da CVS einen Gutteil der Erlöse durch das Krankenversicherungsgeschäft erzielt, macht es Sinn analog zu Finanzwerten – siehe dazu meinen Investment Case zur Münchener Rück – die Ausschüttungsquote auf den Gewinn mitzubetrachten. Auch bei dieser Berechnungsmethode lässt der aktuelle Wert von 26,6 Prozent keine großen Sorgen für die Zukunft aufkommen.

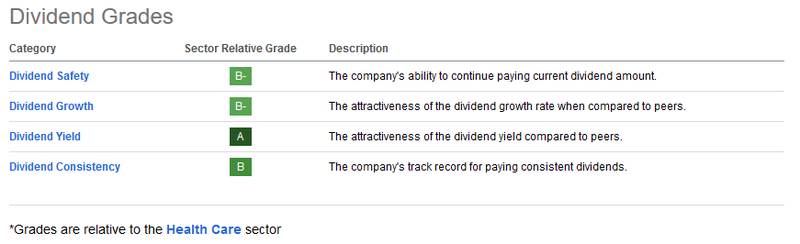

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensspezifischen Sektors vier unterschiedliche Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das sehr gute Ergebnis von CVS Health kann sich meines Erachtens sehen lassen. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen ist, bietet diese Scorecard einen kursorischen Überblick zur Dividendenqualität eines Unternehmens:

Dividend Scorecard von CVS Health (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in CVS Health zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in CVS Health zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Marktposition: CVS Health avancierte zu einem der größten Health Care Player in den USA. Der Dienstleister betreibt über 1.100 ambulante Kliniken, die Medikamente verschreiben, Apotheken bzw. Drogeriemärkte, die die Medikamente verkaufen und eine profitable Krankenversicherung, die die eigenen Medikamente abrechnen kann. Diese etablierte Infrastruktur als in sich geschlossenes Ökosystem im Gesundheitsbereich stellt eine starke Value Proposition im Wettbewerb dar

- Wachstumsstrategie: das Management verfolgt eine Unternehmensstrategie, die auf Wachstum in allen drei Geschäftssegmenten ausgerichtet ist. Diverse Akquisitionen in den letzten Jahren stärkten und verbreiterten die Rolle von CVS in der Wertschöpfungskette innerhalb des Health Care Bereichs

- Diversifikation: durch die vertikale Integration deckt CVS einen Großteil der Wertschöpfungskette im Gesundheitswesen – abgesehen von der Herstellung von Medikamenten oder Produktion von Medizingeräten – ab. Im Wesentlichen will CVS die primäre Anlaufstelle für alle Kundeninteraktionen in der Gesundheitsfürsorge eines Patienten sein

- Cashflow-Akkumulation: das Bestandsgeschäft liefert zuverlässige Cashflows, die das Investieren in neue Wachstumschancen (insbesondere Akquisitionen), den disziplinierten Schuldenabbau sowie eine aktionärsfreundliche Kapitalallokation in Form von Dividendenzahlungen und Aktienrückkaufprogrammen ermöglichen

- M&A Erfolgsbilanz: im Zukauf und der nachfolgenden Integration neuer Unternehmen bzw. komplementärer Geschäftszweige sammelte das CVS-Management hinreichend Erfahrung, ohne dass sie den Konzern in eine Transformations-Krise mit gravierenden Nachwirkungen für den wirtschaftlichen Erfolg manövrierten

- Zukunftsfähigkeit: der Gesundheitssektor hängt dank der kontinuierlichen Weiterentwicklung im Feld der menschlichen Gesundheit als einträgliches Geschäft mit dem übergeordneten Megatrend der erhöhten Lebenserwartung (Longevity) eng zusammen

- Netzwerk: CVS bildet einen Kernbestandteil des US-amerikanischen Gesundheitssystems. Die feste Verankerung eines der größten integrierten Gesundheitsdienstleisters mit einem weitreichenden Netzwerk und etabliertem Zugang zur Pharma-Industrie sind ein unbestreitbarer Wettbewerbsvorteil

- Management: der Konzern setzt auf ein branchenerfahrenes Management-Team mit Track Record. Seit Jahr(zehnt)en integrierte CVS neue Unternehmen in den Konzernverband. Mit der Übernahme von Aetna erweiterte CVS das Produkt- und Dienstleistungsangebot nachhaltig um das Krankenversicherungsgeschäft

- Preisfaire Bewertung: auf Basis der gängigen, im Beitrag dargestellten Bewertungsmethoden ergibt sich angesichts des aktuellen Preisniveaus eine historisch überaus faire Bewertung mit einer manierlichen Dividende als Risikoprämie obendrauf

- Kostenmanagement: auf dieser Skalengröße sollte der Konzern in der Lage sein, unterschiedliche Synergien durch eine effizientere Organisationsstruktur, Nutzung technologischer Digitallösungen und Prozess- und Produktoptimierungen zu heben

Auf Grundlage der zusammengetragenen Fakten habe ich am 02.06.2023 in 15 CVS Health Aktien zum Kurs von 69,95 USD investiert.

Für den Juni-Nachkauf wählte ich Enbridge als passenden Kandidaten aus. Obwohl die Kursentwicklung seit dem Kauf im November nicht gerade positiv ausfällt, sehe ich keine gravierenden Einsprüche zu den Investmentthesen in meiner ersten Einschätzung. Dank der neuen 13 Aktien für den Preis von 35,87 USD pro Stück beträgt nun die Gesamtzahl 40 Aktien im Echtgeld-Portfolio.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu CVS Health? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Hi Clemens!

Gibt es zu CVS deinerseits ein Update? Die Profitabilität hat sich ja signifikant verschlechtert. Wie ist dein Ausblick dazu? Liebe Grüße