Gilead Sciences: ein konzentriertes Investment mit Risikoprämie im Gesundheitssektor?

Autor: The Dividend Post (Clemens)

9 Juli 2022

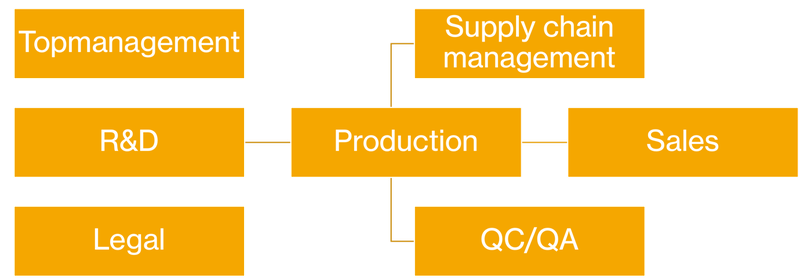

Wertschöpfungskette

Wie bei einigen Industrien mit komplexen Wertschöpfungsketten sind auch die Unternehmen in der Pharmabranche stark vertikal aufgestellt. Es gibt nur wenige horizontale Player, die die Bereiche Produktion oder Forschung und Entwicklung (R&D) abdecken.

Wertschöpfungskette in der Pharmabranche (Quelle: Eigene Darstellung)

Den Anfang bietet der Bereich Forschung und Entwicklung, wo es gilt Expertise in den ex ante lukrativsten Feldern und neuesten Technologien aufzubauen sowie ein zeitlich gut gestaffeltes Portfolio an innovativen Behandlungen zusammenzustellen. All dies im Wettbewerb und natürlich unter der Prämisse der Kosteneffizienz im Sinne der Kapitalgeber. Da in letzter Zeit die Biopharma-Startups sehr viel Kapital an der Wall Street auftreiben konnten, hat sich der Industrietrend dorthin verschoben, sodass die etablierten Pharmaunternehmen mit kleineren in Zusammenarbeit treten, um den nominell kleineren, spezialisierten Partnern ihre Expertise im Bereich Produktion, Vertrieb und Marketing zur Verfügung zu stellen. Für sie selbst ergibt sich der Vorteil, das Risiko durch Beteiligungen, anstatt vollständiger hauseigener Herstellung, zu streuen. Erfolgreiche Zusammenarbeiten führen folglich oft zu Übernahmen zu einem späteren Zeitpunkt der Kooperation. Die Streuung des Behandlungsportfoliorisikos ist insbesondere interessant, da in den letzten Jahren eine Vielzahl an vielversprechenden neuen Behandlungsmodalitäten entwickelt wurden (Zelltherapien, Gentherapien, RNAi, mRNA, CRISPR, …) und niemals gesichert ist, welche Technologien sich in welchem Anwendungsfall am Ende durchsetzen.

Die Komplexität der Produktion ist von der gewählten Behandlungsmodalität abhängig. Generell kann eine Daumenregel angewandt werden: je neuartiger die Therapie, desto höher die damit verbundenen Kosten der Produktion und desto kürzer die Amortisationsdauer des benötigten Gerätes. An dieser Stelle rufen wir uns auch kurz in Erinnerung, dass es bei der Produktion von Medikamenten schlichtweg um Menschenleben geht. Daher gilt es regulatorische Maßnahmen einzuhalten und die Verfügbarkeit der Medikamente muss garantiert sein. Dies erfordert aufwändige Qualitätskontrolle und -sicherung von Rohstoffen und Produkten nieder, sowie einer herausfordernden Lieferkette mit notwendigen Redundanzen. Während sich die meisten Analysten auf das Portfolio der Forschung und Entwicklung versteifen, sollte man im Hinterkopf behalten, dass die tatsächliche Produktion des Wertstoffes ebenso herausfordernd ist. Ein Beispiel hierzu wäre Moderna und die Probleme rund um die Produktion des COVID19 Impfstoffes auf mRNA-Basis.

Klinische Phasen

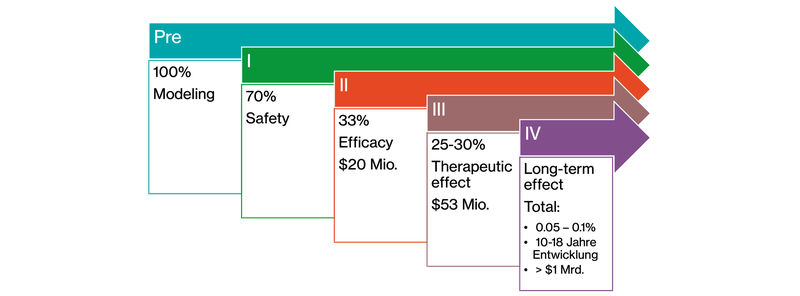

Um eine neue Behandlung vertreiben zu dürfen, unterliegen Pharmaunternehmen den Richtlinien der amerikanischen FDA, der europäischen EMA und dem japanischen PFSB. Vor dem Vertrieb ist eine Genehmigung ausschließlich durch Zulassung über die folgenden klinischen Phasen möglich:

Ablauf Klinische Phasen (Quelle: Eigene Darstellung)

In der präklinischen Phase wird im Labor im Reagenzglas und am Tier ohne Einschränkungen gearbeitet. Sobald ein Kandidat mit Potenzial im Labor entwickelt wird, leitet das Unternehmen eine kleine Phase I Studie ein, bei der die generelle Sicherheit des Medikamentes an (meist gesunden) Freiwilligen durchgeführt wird. Schon hier stellen sich 30 % der Medikamente als Fehlschläge heraus.

In einer zweiten klinischen Studie (Phase II) wird das Medikament das erste Mal am Patienten auf seine Wirksamkeit überprüft. Von den vorher übriggebliebenen 70 % der ersten Phase stellen sich in diesem Prozessschritt zwei Drittel (!) als wirkungslos heraus. Zu beachten sind hier ebenso die beachtlichen Kosten sowie der zeitliche und Personalaufwand hinter einer solchen Studie.

In Phase III wird schließlich überprüft, ob ein ausreichender therapeutischer Effekt mit verhältnismäßigen Nebenwirkungen erreicht werden kann. Diese Studie ist die aufwändigste und obwohl eine sorgfältige Vorauswahl getroffen wurde, schaffen es nur 25 % der übrigen Medikamente wirklich über die Ziellinie.

Insgesamt ist die Erfolgsquote zwischen 0,05 und 0,1 %, die Kosten spielen sich meist in einer Bandbreite von einer bis fünf Milliarden US-Dollar ab. Zusammen mit der Entwicklung der Produktion kann es 10 bis 18 Jahre dauern, bis ein Medikament am Markt schlussendlich vertrieben wird. Es sei angemerkt, dass sich bei Phase II und besonders bei Phase III die Spreu vom Weizen trennt und wir uns als Investoren primär auf diesen Teil des Portfolios fokussieren sollten.

Patente

Wer sich an diesem Punkt fragt, wie Unternehmen, die sich so hohen Anforderungen stellen müssen, profitabel bleiben, findet in Patenten die lohnende Antwort. Diese werden länderspezifisch ausgestellt (US / EU / JP / …) und meist bereits in der präklinischen Phase angemeldet. Die typische Dauer von Patenten beläuft sich auf 20 Jahre, wenn man jedoch die Entwicklungszeit bedenkt (wie erwähnt beträgt diese 10 bis 18 Jahre) ist das nur ein schwacher Trost. Denn wenn ein Patent abläuft, ist das exklusive Vertriebsrecht dahin und Generikahersteller haben freie Bahn am Kuchen mitzuverdienen. Dies führt in den meisten Fällen zu Preisstürzen von bis zu 90 %, von denen der Konsument langfristig profitiert. Im Umkehrschluss ergeben sich zwei Effekte über die sich moralisch streiten lässt, nämlich hohe Medikamentenpreise (siehe Vertrieb) und Patentverlängerungen.

Die Verlängerungen von Patenten werden aus einer Vielzahl an Gründen ausgesprochen und die Möglichkeit auf solche sollte man beachten, bevor man beim erstmaligen Anblick der Laufzeiten in Panik ausbricht. Bei Entwicklungsverzögerungen sind bis zu fünf Jahre Verlängerung möglich. Wenn es sich bei der anvisierten Krankheit um eine sogenannte „Rare Disease“ handelt (< 200.000 Patienten in den USA), sind sogar sieben Jahre möglich. Weiters ist eine dreijährige Verlängerung möglich, wenn das Medikament ebenso für Kinder (< 12 Jahre) zugelassen wird. Die maximale exklusive Vertriebsdauer für eine Behandlung ist jedoch 14 Jahre. Dennoch ist es möglich, dass eine neue Formulierung oder eine reinere Variante hergestellt wird, um die Nutzungsdauer zu verlängern. Wenn man bedenkt, dass Behandlungen die einander ähneln schneller und wahrscheinlicher zugelassen werden, als komplett neue, ist dies eine finanziell lukrative Strategie, die es schon in der Forschung und Entwicklung zu beachten gilt.

Die meisten Verlängerungen werden jedoch durch neue Anwendungsfelder oder Kombinationstherapien (Verlängerung aufgrund von Verwendung zweier zugelassener Medikamente in Kombination) erschlossen. Denn wenn das neue Medikament gegen eine Krankheit funktioniert, wird es ebenso auf seine Wirkung gegen viele andere mögliche Krankheiten getestet um sich möglichst breit und lange am Markt zu halten. Dadurch entstehen Blockbuster wie Keytruda, Revlimid und Humira, die allein mehrere Milliarden US-Dollar an Umsatz generieren. Wenn man Glück hat, kann man den Blockbuster mit einem „Enhancer“ kombinieren und sichert sich weitere Milliarden an Umsatz.

Vertrieb

Den größten und lukrativsten Markt für Pharmazeutika stellen die USA dar, deshalb ist es wichtig zu verstehen, wie die Preisgestaltung für Medikamente dort funktioniert. Kurz gesagt setzen sich Therapien mit höheren Preisschildern eher durch, da alle Beteiligten in der Wertschöpfungskette davon profitieren. Hierzu verweisen wir auf ein hilfreiches Video aus dem WallStreetJournal:

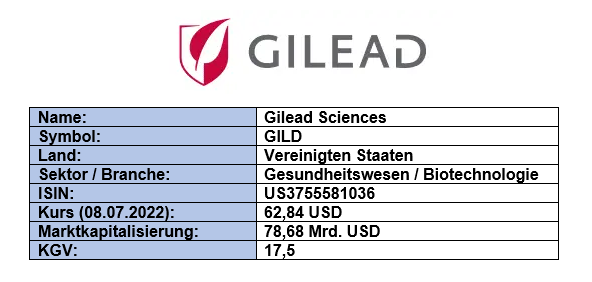

Investment Case: Grunddaten

Investment Summary zu Gilead Sciences

- Wettbewerbsposition: Monopolstellung in der Behandlung von viralen Infektionskrankheiten (u.a. HIV, Hepatitis)

- Wachstumsaussichten: Zukunft liegt im umkämpften Krebssektor (Onkologie)

- Leadership: Branchenerfahrenes Management mit Track Record in „Big Pharma“

- Bewertung: preiswerte Bewertung mit stattlichen Dividenden als akzeptable Risikoprämie

- Risiko: Neuausrichtung des Unternehmens gestaltet sich durch Übernahmen schwieriger als angenommen

Das Unternehmen: Wer ist Gilead Sciences?

Gilead Sciences ist ein „Big Pharma“ Unternehmen aus den USA. Durch Gileads Expertise im Bereich viraler Infektionskrankheiten erklomm der Konzern die Marktführerschaft, man könnte sogar von einem Monopolisten auf diesem spezifischen Gebiet sprechen. Gilead vertreibt Behandlungen gegen HIV, Hepatitis, COVID19 und seit neuestem auch Krebs in über 35 Ländern weltweit, wobei sich der Umsatz, wie bei den meisten Pharmaunternehmen, auf die USA konzentriert.

Das im S&P 500 gelistete Unternehmen gründete Michael Riordan im Jahr 1987. Fünf Jahre später folgte das IPO an der NASDAQ. Nach zahlreichen Übernahmen sowie Abspaltungen und strategischen Neuausrichtungen wiegt das Health Care Schwergewicht über 78 Milliarden US-Dollar Marktkapitalisierung.

Geschäftsmodell & Markt: Womit verdient Gilead Sciences sein Geld?

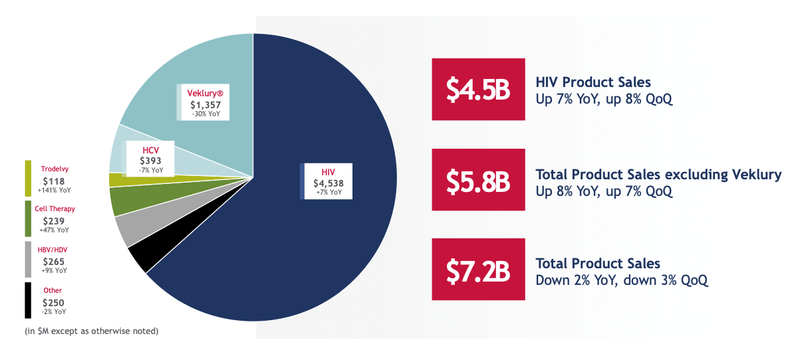

Gileads Hauptgeschäftsfelder unterteilen sich in Behandlungen gegen virale Infektionskrankheiten und Onkologie. Wie in der nachfolgenden Graphik zu sehen, stellt Ersteres den Hauptanteil der Umsätze dar.

Umsatzverteilung nach Produkten (Quelle: Q4 & FY21 Financial Results)

Die Expertise im Bereich viraler Infektionskrankheiten ist ein beachtlicher Burggraben für Gilead. Hauptumsatztreiber ist das Blockbuster Medikament „Biktarvy“, welches gegen HIV/AIDS eingesetzt wird. Mit dem restlichen HIV/AIDS Portfolio ist das US-amerikanische Unternehmen monopolartig aufgestellt, um jegliche HIV/AIDS basierten Krankheiten behandeln zu können. Hepatitis B / C (in der Graphik HBV / HCV) trägt ebenso einen Teil zum Umsatz der Sparte bei. Auch gegen COVID19 wurde ein Medikament (Veklury) gefunden, auch wenn hier zugegebenermaßen die Umsätze in Zukunft geringer ausfallen werden. Man erkennt gut, dass Gilead sämtliche ertragreiche, virale Infektionskrankheiten abdeckt.

(Un)Glücklicherweise ist der Markt für virale Infektionskrankheiten beschränkt. Um weiter zu wachsen, hat Gilead in den letzten Jahren einige Übernahmen im Bereich Onkologie getätigt:

Letzten Übernahmen von Gilead Sciences (Quelle: Eigene Darstellung)

Die kompletten Kosten für die Übernahmen beliefen sich auf 37 Mrd. USD. Vergleichen wir die 12 Mrd. USD für Kite Pharma mit den momentan erzielten Umsätzen im Bereich von 600 bis 700 Mio. USD jährlich und vernachlässigt alle zusätzlich aufgetretenen Kosten, kann man trotzdem gut erkennen, dass man für Kite wahrscheinlich zu viel bezahlt hatte.

Dies ist mitunter Grund dafür, weshalb der Deal zur Übernahme von Immunomedics für einige Skepsis unter Anlegern gesorgt hatte, aber auch bei den Rating-Agenturen. S&P Global stufte Gilead aufgrund der Übernahme von A- auf BBB+ ab. Dies sollte man nicht so schnell von der Hand weisen, denn Gilead hat bezüglich seiner Wachstumsstrategie Akquisitionen den klassischen R&D-Investitionen vorgezogen.

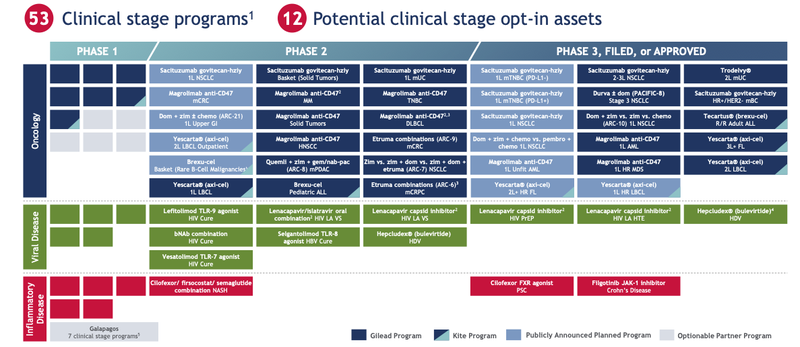

Ein Blick auf die Pipeline bestätigt, dass der Fokus auf Onkologie gelegt wird, wo im Moment jedoch die Expertise ausbaufähig ist. Im Gegensatz dazu sind im viralen Bereich interessante Behandlungen zur Heilung von HIV in Untersuchung. Wer sich Gedanken um Gileads Wachstum macht, sollte versuchen, die Aussichten der Kandidaten in der Pipeline zu verstehen

Produktpipeline von Gilead Sciences (Quelle: Q4 & FY21 Financial Results)

Management von Gilead Sciences

Nachdem 2016 das Patent der Blockbuster Hepatitis-Therapie abgelaufen ist, 2017 eine fragwürdige Übernahme von Kite Pharma über die Bühne ging und die Aktie entsprechend einbrach, wurde die Luft für das verantwortliche Management dünner. Schließlich berief man 2019 Daniel O’Day zum neuen CEO. O’Day hatte 30 Jahre Erfahrung bei Roche gesammelt und hatte vor seinem Wechsel zu Gilead zuletzt die Position als CEO bei Roche Pharmaceuticals inne.

Management von Gilead Sciences (Quelle: Offizielle Firmen-Website)

Im Schlepptau führte er Merdad Parsey (vormals bei Genentech, größtes Biotechunternehmen weltweit, Tochter von Roche) und Johanna Mercier (ebenso vormals bei Roche) mit. Die Hoffnung auf eine Neuausrichtung des Unternehmens lastet auf seinen Schultern. Andrew Dickinson wohnt dem Unternehmen seit 2016 bei und ist mitverantwortlich für das Portfoliomanagement des Unternehmens. Er brachte seine Erfahrung als Co-Head of Healthcare Investment Banking von Lazard mit. Anzumerken ist, dass Gilead versucht, neuartige Herangehensweisen an die Führung übernommener Töchter an den Tag zu legen. Christi Shaw ist CEO der eigenständig geführten Tochter Kite.

Management von Gilead Sciences (Quelle: marketscreener.com)

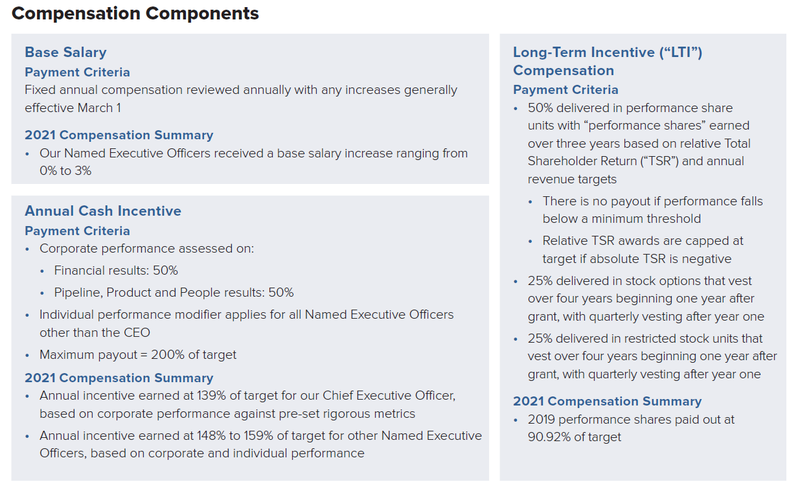

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene getroffen werden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance öffentlich einsehbar. Fangen wir mit dem Grundgehalt (base salary) an:

Vorstandsgehälter von Gilead Sciences (Quelle: Bericht Jahreshauptversammlung 2022, S. 51)

Weiters gesellen sich zum Grundgehalt zwei variable Komponenten: der Jahresbonus von maximal 200 % des Gehalts und sogenannte Long-Term-Incentives, die durch zu erhaltenen Aktien vergütet werden. Das Regelwerk wird vom Unternehmen wie folgt beschrieben:

Vergütungsprinzipien von Gilead Sciences (Quelle: Bericht Jahreshauptversammlung 2022, S. 49)

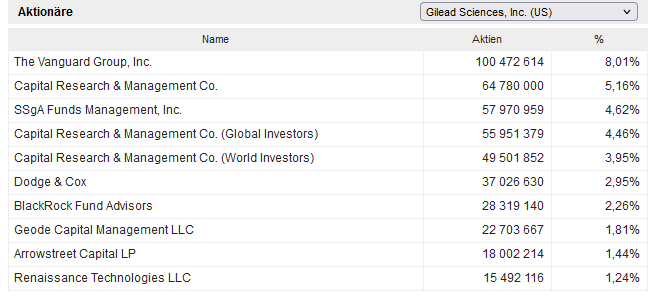

Eigentümer von Gilead Sciences

An der Eigentümerstruktur von Gilead ist lediglich zu erkennen, dass hauptsächlich institutionelle und wenige Privatanleger in Gilead investiert sind. Das momentane Sentiment kann somit als schwach bewertet werden. Ein kursorischer Überblick – wohlgemerkt subjektive Wahrnehmung – über eine untergeordnete Rolle im Vergleich zu den anderen Big Pharma-Werten liefert auch die überschaubare Anzahl an verfügbaren Analysten von Privatanlegern in den gängigen Investment-Plattformen wie beispielsweise Seeking Alpha*.

Eigentümerstruktur von Gilead Sciences (Quelle: marketscreener.com)

Anteil Investoren-Gruppen von Gilead Sciences (Quelle: Seeking Alpha*)

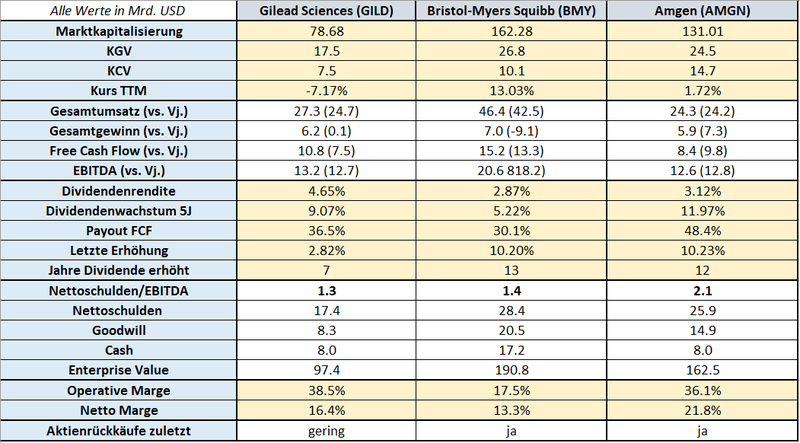

Wettbewerbssituation – Fundamentaler Vergleich

Was für andere Branchen gilt, ist auch im Gesundheitssektor nicht anders: ein Äpfel-mit-Äpfel-Vergleich gestaltet sich als ein kompliziertes Unterfangen, denn zu unterschiedlich können die unternehmensspezifischen Akzente in der Fokussierung einzelner Geschäftssegmente ausfallen. Für einen „astreinen“ Vergleich mit einem zugedrückten Auge reicht es allemal. Als Peers von Gilead Sciences wurden Bristol Myers-Squibb und Amgen ausgewählt. Macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Peer-Vergleich von Gilead Sciences mit Bristol Myers-Squibb und Amgen (Quelle: eigene Darstellung)

Finanz-Lagebild

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachteten, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Gilead Sciences. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

Zur Analyse der finanziellen Situation möchte ich zur besseren Visualisierung weitestgehend auf die Grafiken des Aktienfinder-Tools zurückgreifen. Zunächst sehen wir uns die Entwicklung von Umsatz, Gewinn und Free Cashflow an:

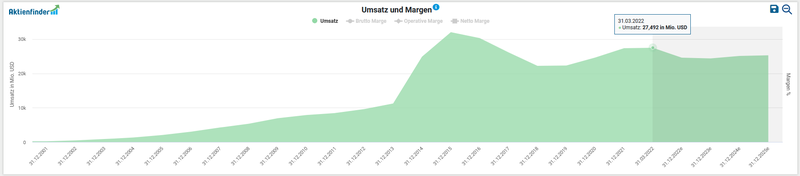

Entwicklung des Umsatzes von Gilead Sciences (Quelle: Aktienfinder)

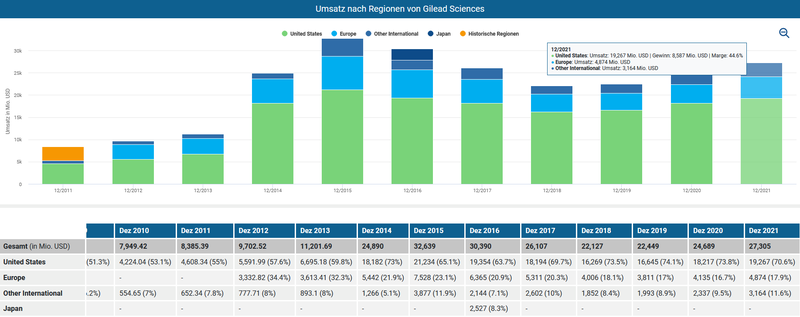

Der Umsatz von Gilead Sciences stieg in den ersten Jahren fulminant, bevor der Höhepunkt mit knapp 32,7 Mrd. USD im Geschäftsjahr 2015 erreicht wurde. Diese Bestmarke wurde seitdem nicht mehr übertroffen. Immerhin ist anhand der wachsenden Balken, die auf der regionalen Unterteilung der erzielten Umsätze basieren, ersichtlich, dass sowohl 2020 und 2021 das Wachstum der Top Line jeweils um die 10 % betrug. Zuletzt verteilten sich die Umsatzerlöse von 27,3 Mrd. USD auf einen beträchtlichen USA-Anteil von 71 %. Europa (18 %) und der Rest, unter „Other International“ subsummiert (11,6 %), spielen eine untergeordnete Rolle:

Umsatzstruktur von Gilead Sciences (Quelle: Aktienfinder)

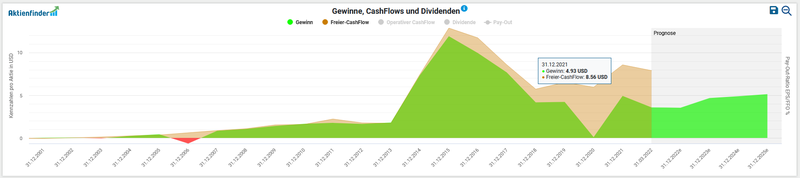

Einher mit schwankenden Umsätzen gehen die Free Cashflows pro Aktie. Vom Allzeithoch – abermals im Jahr 2015 – von 12,87 USD Free Cashflow ging es runter auf aktuell 8,56 USD pro Aktie.

Entwicklung des Gewinns pro Aktie von Gilead Sciences (Quelle: Aktienfinder)

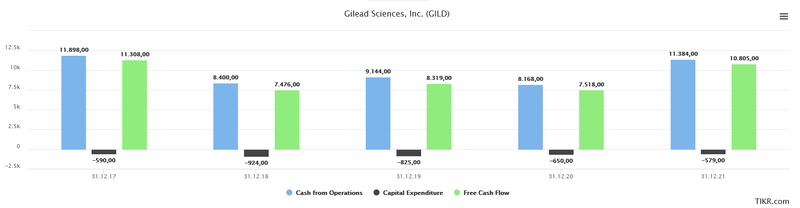

In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Free Cashflow Bild für den Zeitraum 2017 bis 2021 folgendermaßen aus:

Entwicklung des Free Cashflows von Gilead Sciences (Quelle: tikr.com)

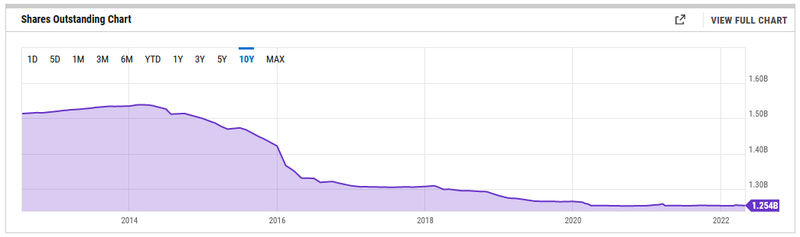

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. Letztere führten in den letzten zehn Jahren dazu, dass sich die ausstehenden Aktien um 1,9 % pro Jahr reduzierten. Folgende Grafik stellt diese Entwicklung visuell gut dar

Entwicklung der Aktienrückkäufe von Gilead Sciences (Quelle: ycharts.com)

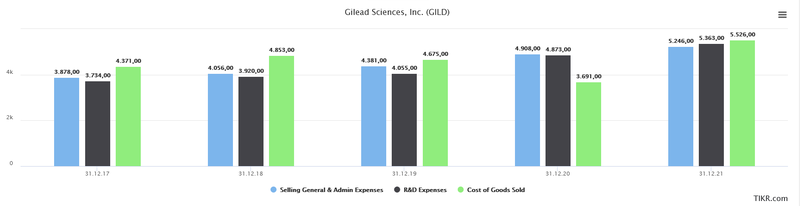

Die Kostenstruktur von Gilead Sciences untergliedert sich in drei relevante Kostenblöcke:

- Herstellungskosten (Cost of Goods sold/COGS)

- Vertriebsgemeinkosten (Selling, General & Administrative Expenses/SG&A) inkl. Overhead-Kosten

- Forschungs- und Entwicklungskosten (Research & Development/R&D)

Entwicklung der Aufwendungen von Gilead Sciences (Quelle: tikr.com)

Was lässt sich zu den Kosten für das Finanzjahr 2021 Nennenswertes resümieren? Für den massiven Auftrieb bei den COGS (Cost of Goods Sold) sind die Beilegung eines Rechtsstreits durch eine Vergleichszahlung iHv. 1,25 Mrd. USD sowie Wertberichtigungen von Lagerbeständen und die Anpassung des Produktsortiments verantwortlich.

Aufwendungen von Gilead Sciences (Quelle: Annual Report (10-K), S. 40)

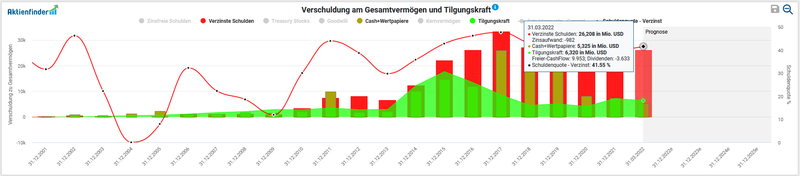

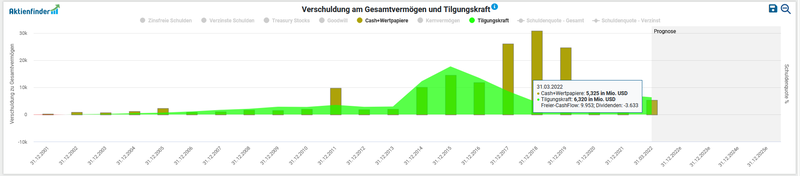

Ein Blick auf die Verschuldungssituation zeigt, dass Gilead Sciences bei einem Schuldenstand von 26,7 Mrd. USD nach Abzug des Cash-Bestandes iHv. 8 Mrd. USD auf Nettoschulden von 17,4 Mrd. USD kommt. Setzen wir diese Nettoschulden ins Verhältnis mit dem operativen Gewinn vor Abzug von Zinsen, Steuern und Abschreibungen (EBITDA) von 13,2 Mrd. USD, ergibt das ein Ratio von 1,3. Dieser Wert liegt unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Verschuldung von Gilead Sciences (Quelle: Aktienfinder)

Entwicklung des Cashbestandes inklusive Tilgungskraft von Gilead Sciences (Quelle: Aktienfinder)

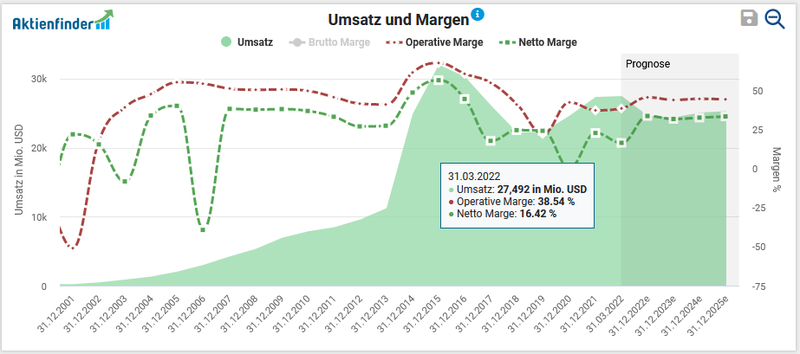

Zuletzt betrachten wir die Profitabilität von Gilead Sciences anhand der Entwicklung der Operativen- und Netto-Margen. Hier kann man gut ersichtlich den negativen Effekt zuletzt gestiegener Kosten auf die Netto-Marge ablesen, welche sich um mehr als 6 Prozentpunkte im Vergleich zum Vorjahr verringerte.

Entwicklung der Operativen- und Netto-Marge von Gilead Sciences (Quelle: Aktienfinder)

Chancen und Risiken

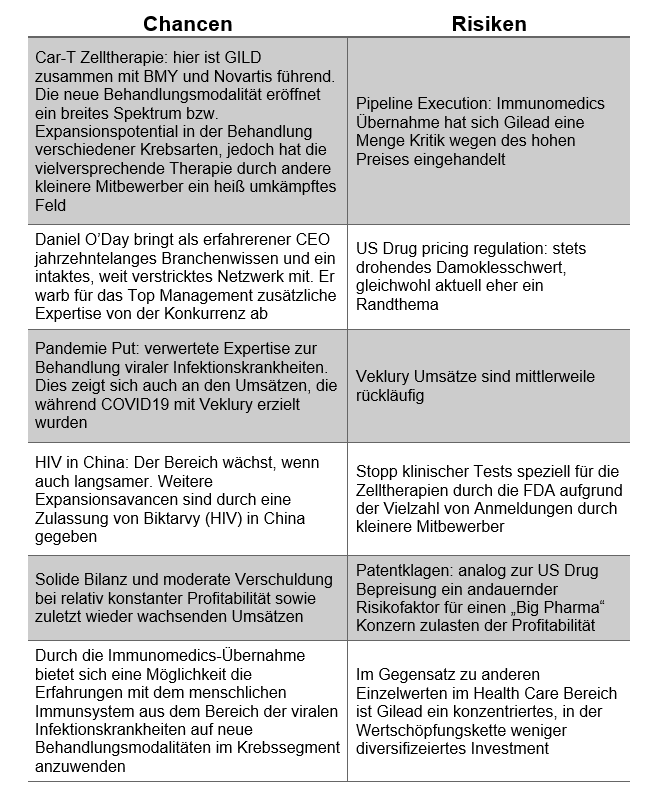

Wie in der Watchlist-Beitragsserie möchte ich die Chancen-Risiken-Matrix kurz und prägnant in tabellarischer Form darbieten. Die einzelnen Punkte unterliegen einer subjektiven Wahrnehmung (wie der ganze Text eigentlich) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt), wobei es nochmals auf den risikoreicheren Charakter von Gilead Sciences im Gegensatz zu den ersten beiden Investments im Echtgeld-Portfolio hinzuweisen gilt:

Chancen und Risiken von Gilead Sciences (Quelle: eigene Darstellung)

Eine erste sehr gute Basis für die Abwägung allfälliger Risiken in Verbindung mit Gilead Sciences bietet der 10-K-Report.

Auf einen kritischen Beitrag zur Übernahme von Immunomedics referenzieren wir hier

Aktuelle Bewertung & Performance

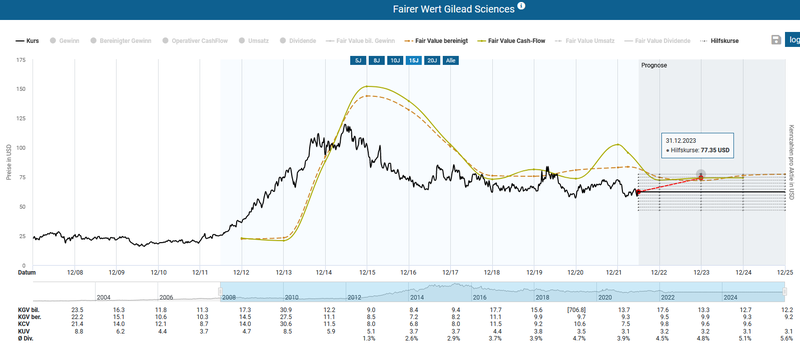

Auf den ersten Blick wirkt das Unternehmen mit einem gegenwärtigen KGV von 17,5 über dem historisch fairen Wert der Aktie (15,2). Ziehen wir das bereinigte KGV als entscheidende Kennzahl heran, dann dreht sich der Spieß um: der aktuelle Wert von 8,5 liegt deutlich unter dem historischen Durchschnitt (11,4). Die dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotenzial bis Ende 2023 ausgehend vom gegenwärtigen Niveau mit 25,6 % Renditepotenzial.

Fairer Wert von Gilead Sciences (Quelle: Aktienfinder)

Im Hinblick auf den aktuellen Chart sehen wir eine negative Kursperformance von 11 % in den letzten fünf Jahren:

Aktueller Aktienchart von Gilead Sciences (Quelle: Google Finance)

Der maximale Rückgang in den letzten drei Jahren betrug ca. 32 % nach dem rasanten Aufstieg zu Beginn der Corona-Pandemie bis Ende 2020 im Zuge der Sonderzulassungen von Remdesivir (Veklury).

Im Zehnjahresvergleich zum S&P 500 Total Return schnitt Gilead Sciences um 21 % schlechter ab, wobei bis Ende 2020 der Pharmakonzern das lukrativere Investment war.

Vergleich Gilead Sciences mit S&P 500 TR (Quelle: Seeking Alpha*)

Ausblick & Erwartungen

Im Rahmen der Präsentation der Geschäftszahlen für das 1. Quartal berichtete der Vorstand zur laufenden Geschäftstätigkeiten (Vergleich jeweils zur Vorjahresperiode):

- Umsatz: Wachstum um 3 % auf 6,6 Mrd. USD

- Free Cashflow: Rückgang um 42 % auf 1,84 Mrd. USD aufgrund der zahlungswirksamen Beilegung des Rechtsstreits um das Patent „Bictegravir“ iHv. 1,25 Mrd. USD

- Nettogewinn: aufgrund einer Wertberechtigung der zugekauften Pipeline von Immunomedics iHv. 2,7 Mrd. USD fiel der Gewinn auf 19 Mio. USD

- Profitabilität: keine nennenswerte Veränderung

- Goodwill: keine nennenswerte Veränderung

- Verschuldung: Rückzahlung von 0,5 Mrd. USD

- Dividende: Ausschüttung iHv. 0,95 Mrd. USD bzw. 0,73 USD pro Aktie

- Aktienrückkäufe: Rückkauf ausstehender Aktien im Wert von 0,3 Mrd. USD

Erwähnenswert sind die positiven Ergebnisbeiträge durch die HIV- und Onkologie-Therapien, die CEO Daniel O’Day im Earnings Call hervorstreicht:

Statement Gilead Sciences (Quelle: Offizielle Firmen-Website)

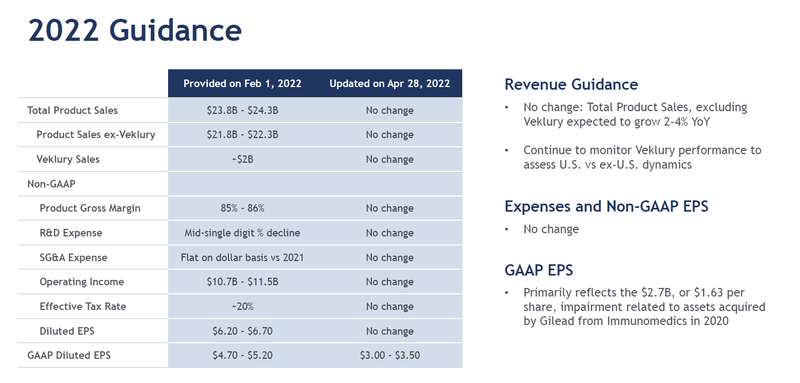

Der im Jahresbericht 2021 formulierte Ausblick (Guidance) bleibt im Kern ohne wesentliche Anpassung bestehen:

Ausblick Geschäftsjahr 2022 von Gilead Sciences (Quelle: Q1 2022 Financial Results, S. 25)

Dividendenqualität

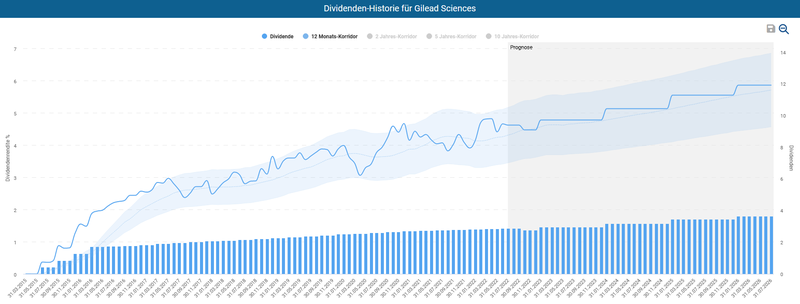

Bei Betrachtung der Dividendenqualität reicht der Track Record von Gilead Sciences an konstant erhöhten Dividenden noch nicht allzu weit in die Vergangenheit zurück. Seit dem Jahr 2015 steigert das Biotech-Unternehmen nun sukzessive seit sieben Jahren die Dividende.

Bei einem aktuellen Kurs von 62,84 USD ergibt das eine Dividendenrendite von 4,65 %. Die Fünfjahres-Dividendenwachstumsrate (5J DGR) beträgt immerhin 9,07 %. Das Unternehmen erhöhte zuletzt Anfang Februar um 2,82 % die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2022: 2,82 %

- 2021: 4,41 %

- 2020: 7,94 %

- 2019: 10,53 %

- 2018: 9,62 %

Die jährlich ausgeschüttete Dividende beträgt momentan 0,73 USD pro Aktie und wird quartalsweise an die Shareholder ausgezahlt (nächster Ex-Dividende-Tag: September). Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass sich die aktuelle Dividendenrendite oberhalb des 12-Monats-Korridors bewegt.

Dividenden-Historie von Gilead Sciences (Quelle: Aktienfinder)

Ziehen wir den Free Cashflow als maßgeblichen Indikator für die Ermittlung der Ausschüttungsquote heran, landen wir bei einer im komfortablen Bereich von 36,5 % liegenden Payout Ratio. Daher sollte ausreichend Spielraum für Dividendenerhöhungen vorhanden sein.

Fazit: Überlegungen für die Investment-Entscheidung pro Gilead Sciences

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Gilead Sciences zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Aktuelle Marktstellung: Gilead erarbeitete sich aufgrund der unbestrittenen Expertise in der Behandlung von viralen Infektionskrankheiten (u.a. HIV, Hepatitis) eine hervorragende Position im Vergleich zu den Mitbewerbern

- Top Management & Leadership: CEO Daniel O’Day schuf um sich ein in der Domäne seit Jahrzehnten agierendes Team. Das Vergütungsmodell unterstreicht die ehrgeizigen Ambitionen des ehemaligen Top-Managers von Roche

- Wachstumsperspektive: die Produktpipeline dank der – zugegebenermaßen eher schwierig verlaufenden – Übernahmen ist auf die Zukunftsaussichten im Onkologie ausgerichtet.

- Faire Bewertung: die preiswerte Bewertung mit einer manierlichen Dividende als Risikoprämie mit Ertragskomponente

- Bilanz: die relativ geringe Verschuldung bei gleichzeitig solidem Cash-Bestand sind ein gesundes Fundament in einem Sektor mit kostenintensiver Forschung

- Shareholder Return: die Firmenpolitik ist durch stets gesteigerten Dividenden und opportunistischen Aktienrückkäufen dediziert auf den Aktionär ausgerichtet (und bis dato nicht nur ein Lippenbekenntnis)

- Risikoappetit: Gilead Sciences stellt explizit kein Basisinvestment im Gesundheitssektor dar. Genau das Gegenteil ist diesmal der Fall!

Auf Grundlage der zusammengetragenen Fakten habe ich am 07.07.2022 in 20 Aktien von Gilead Sciences zum Kurs von 62,60 USD investiert.

Nach dem dritten Schritt in der Umsetzungsphase könnte noch im Juli das nächste Investment den Weg in das Dividendenwachstums-Portfolio finden. Wenn Du als Erste(r) davon informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

Bleibt mir nur noch zu sagen: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine Email.

Wie ist eure Meinung zu Gilead Sciences? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ich besitze Aktien von Gilead Sciences, Bristol Myers-Squibb, Amgen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.