#8 Portfolio-Update Februar 2026: Roper, Microsoft, American Water Works nachgekauft

Autor: The Dividend Post (Clemens)

8 Februar 2026

Mittlerweile nimmt das Narrativ „KI frisst Software“ eine dominierende Rolle in der Medienberichterstattung ein. Die Divergenz im Technologie-Sektor zwischen den Profiteuren und Verlierern tritt immer deutlicher zutage. Diese Entwicklungen spiegeln einen allgemeinen Wandel wider, weg vom „Hype“ um softwarezentrierte KI hin zu Hard-Tech, das auf realen Rechenressourcen und Infrastruktur basiert. Viele Beobachter sind der Meinung, dass KI-Agenten in naher Zukunft einen erheblichen Teil der Arbeit in Unternehmen übernehmen und – die fatale Entwicklung zu Ende gedacht – den Anbietern von Enterprise-Software den finalen Todesstoß versetzen.

Trübsal zu blasen ist keine ernsthafte Option, wenn man mehr Zuversicht im Leben gewinnen möchte. Ein zentrales Ziel des Echtgeld-Portfolios besteht darin, sich unbeirrt von kurzfristigen Rückschlägen dem langfristigen Vermögensaufbau zu widmen. Dabei trenne ich strikt zwischen dem Wert und dem Preis eines Unternehmens. Inmitten geopolitischer Ereignisse, wechselnder wirtschaftlicher Großwetterlagen oder sonstiger externer Einflüsse übe ich mich in der Rolle eines geduldigen und überwiegend disziplinierten Privatinvestors, der sich an die wesentlichen Punkte seines Regelwerks hält.

Ein fester Bestandteil des darin beschriebenen Investmentprozesses ist die Durchführung der monatlichen Bestandsanalyse, in der ich systematisch die für meine Strategie passenden Nachkauf-Kandidaten ermittle. Ob die monatliche Tranche von eintausend Euro in die Liquiditätsreserve fließt oder sich ein interessanter Wert findet, erläutere ich im weiteren Verlauf dieses Beitrags. Außerdem teile ich meine Einschätzung dazu, wie ich bei jenen Unternehmen vorgehe, die rein „fundamental“ für einen Nachkauf in Frage kommen und welche Gründe für bzw. gegen eine Aufstockung aktuell sprechen.

Standortbestimmung – Märkte von oben

Wie es sich für ein Portfolio-Update auf diesem Blog gehört, werfen wir zum Einstieg in die Bestandsanalyse einen Blick auf die Indexebene: Anhand des S&P 500 entsteht so ein Stimmungsbild zur aktuellen Bewertung nach dem Kurs-Gewinn-Verhältnis (KGV). Die Gründe, weshalb das KGV auf Indexebene mit Vorsicht zu bewerten ist, sind mir bewusst: Verzerrungen durch Ausreißer, überproportionale Beeinflussung durch Schwergewichte wie die Big-Tech-Werte oder Veränderungen der Indexzusammensetzung im historischen Vergleich. Sei’s drum. Aktuell liegt das KGV mit 24,9 um fast fünf Punkte über dem Zehnjahresdurchschnitt. Der S&P 500 scheint damit im ausgewählten Zeitraum insgesamt stark überbewertet zu sein.

Die Bewertungslage im S&P 500 (Quelle: aktienfinder.de)

Der STOXX Europe 600, der die Marktlage in Europa abbildet, umfasst die 600 größten börsennotierten Unternehmen Europas und beschränkt sich im Gegensatz zum EURO STOXX 50 nicht bloß auf die Eurozone. Wichtige Länder wie Dänemark, Großbritannien, Norwegen oder die Schweiz sind in diesem Index berücksichtigt. Im Durchschnitt der letzten zehn Jahre war der STOXX Europe 600 mit einem KGV von 15,4 bewertet. Aktuell liegt dieses bei 17,2, was insgesamt innerhalb der Bandbreite einer moderaten Überbewertung entspricht.

Die Bewertungslage im STOXX Europe 600 (Quelle: aktienfinder.de)

Als komplementären und gleichzeitig abschließenden Schritt meiner ersten Orientierungsphase auf der Makroebene ergänze ich die Bewertungslagen der beiden Indices um die folgende Darstellung, in welcher die Earnings Yield des S&P 500 mit der Rendite von zehnjährigen US-Staatsanleihen (Treasuries) verglichen wird.

S&P 500 Earnings Yield vs. US10Y Yield (Quelle: gurufocus.com)

Die Earnings Yield des S&P 500, berechnet als umgekehrtes KGV, gibt an, wie viel Gewinn ein Investor für jeden investierten Dollar erhält. Im Vergleich zur Rendite von US-Staatsanleihen hilft sie zu beurteilen, ob Aktien im Vergleich zu Anleihen attraktiv bewertet sind. US-Staatsanleihen gelten nach wie vor als risikoarm, während Unternehmensaktien mit einem höheren Risiko verbunden sind. Eine höhere Earnings Yield im Vergleich zur Anleihenrendite kann darauf hindeuten, dass Investoren für das zusätzliche Risiko von Aktien besser kompensiert werden – was aktuell beim Blick auf die obige Grafik ganz klar nicht der Fall ist. Insgesamt bietet dieser Vergleich Einblicke in die relative Attraktivität von Aktien gegenüber festverzinslichen Wertpapieren. Persönlich ist dieser Vergleich für meine Anlageentscheidung kaum von Bedeutung, erweitert als Datenpunkt jedoch meine subjektive Einschätzung der gegenwärtigen Börsenlage.

Deep-Dive: Echtgeld-Portfolio

Von größter Wichtigkeit für die Beantwortung der Frage, ob ich meine Bestandspositionen aufstocke oder mein hart erarbeitetes Geld vorerst der Liquiditätsreserve zuführe, sind zum einen der individuelle Investmentprozess und zum anderen das zugrundeliegende Regelwerk.

Das folgende Schema verwende ich seit einigen Monaten für die Ermittlung potenzieller Nachkäufe. Die vier Prozessschritte kurz zusammengefasst:

1) Qualitäts-Check: Ist der Investment Case weiterhin valide? ✅

2) Ist der Sektor im Verhältnis zur Zielallokation nicht übergewichtet? ✅

3) Sind in den Einzelwert nicht mehr als 5 Prozent des eingesetzten Kapitals investiert? ✅

4) Liegt die aktuelle Bewertung unter bzw. nahe dem Dreijahresdurchschnitt (EV/EBITDA bzw. KBV bei Banken)? ✅

Erster Schritt

Die Qualitätsfrage der einzelnen Unternehmen habe ich im Rahmen der Investment Cases ausführlich erläutert. Dieser „Quality-Check“ stellt somit den ersten Schritt der Bestandsanalyse dar. Denn nur wenn ich weiterhin von der Qualität eines Unternehmens überzeugt bin, kommt der Einzelwert für einen Nachkauf in die engere Auswahl. Anderenfalls bin ich nicht davor gefeit, mich von dem einen oder anderen Unternehmen zu trennen, wenn meine Investmentthesen nicht erfüllt sind.

Hier geht’s zu allen Investment Cases

Zweiter Schritt

Bekanntermaßen verfolge ich einen Top-Down-Ansatz, verzichte dabei aber vollständig auf eine detaillierte Analyse makroökonomischer Faktoren wie große wirtschaftliche Trends, Zinssätze, Inflation, geopolitische Ereignisse und das Wirtschaftswachstum.

Die Unternehmensauswahl orientiert sich anhand eines breit diversifizierten Portfolios bestehend aus zehn Sektoren, die sich wiederum in unterschiedliche Branchen untergliedern. Für jeden Sektor bestimme ich eine vordefinierte Zielallokation. Diese Zielgröße verstehe ich als Bandbreite, das heißt eine Abweichung um plus/minus 1 Prozent von ihr ist kein Sakrileg. Dadurch versuche ich einer zu starken Konzentration einzelner Sektoren vorzubeugen, soweit dies in der Praxis möglich ist.

| Sektor nach Global Industry Classification Standard (GICS) | Zielkorridor für Invest (in %) |

Status 26.1.2026 |

Aktuell investiert |

|---|---|---|---|

| Basiskonsum | 15.0% | 15.0% | 8 481.30 |

| Industrie | 12.5% | 14.8% | 8 343.78 |

| Finanzen | 12.5% | 12.7% | 7 153.13 |

| Gesundheitswesen | 12.5% | 12.2% | 6 885.66 |

| Informationstechnologie (IT) | 12.5% | 11.6% | 6 539.37 |

| Materialien | 10.0% | 9.9% | 5 613.18 |

| Nicht-Basiskonsum | 8.0% | 8.3% | 4 689.71 |

| Kommunikation | 5.0% | 5.2% | 2 913.16 |

| Versorger | 6.0% | 4.9% | 2 748.10 |

| Energie | 6.0% | 5.6% | 3 145.38 |

Fällt ein Unternehmen in einen Sektor, der laut Zielallokation noch nicht übergewichtet ist, gilt der zweite Prozessschritt als „bestanden“. Anschließend wird mit der Bestandsanalyse fortgefahren.

Momentan bin ich lediglich im Sektor Industrie überinvestiert. Das heißt, alle darin enthaltenen Unternehmen ziehe ich für einen Nachkauf nicht weiter in Betracht und scheiden somit für eine weitere Analyse aus.

Dritter Schritt

Drittens habe ich mir als eine Regel auferlegt, nie mehr als fünf Prozent in einen Einzelwert zu investieren. Momentan trifft dies nur auf ein Unternehmen zu, nämlich den australischen Bergbaukonzern Rio Tinto. Im Folgenden liste ich die fünf Einzelwerte mit der höchsten Gewichtung nach investiertem Kapital auf.

| Unternehmen |

Status 26.1.2026 |

Aktuell investiert |

|---|---|---|

| Rio Tinto | 5.0 % | 2 840.15 |

| Nestlé | 4.2 % | 2 404.55 |

| Diageo | 3.9 % | 2 220.52 |

| Johnson & Johnson | 3.6 % | 2 057.20 |

| Comcast | 3.5 % | 1 978.09 |

Vierter Schritt

Ist dieses Kriterium ebenfalls erfüllt, betrachte ich im vierten und letzten Schritt die Bewertung. Hierbei ziehe ich den Enterprise Value (EV) als Ausgangswert heran. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash-Flow (vor Steuern, Zinsen und Investitionen) ausgedrückt durch das EBITDA. Das ermittelte Ergebnis vergleiche ich mit dem Dreijahresdurchschnitt, um zu erkennen, ob sich momentan ein passender Zeitpunkt für eine Aufstockung der Position anbietet oder eine Phase der Überbewertung vorliegt. Alternativ kann der EV auch durch den Free Cash-Flow geteilt werden. Bei Banken verwende ich das Kurs-Buchwert-Multiple.

(Quelle: eigene Darstellung)

Veränderungen im Vergleich zum letzten Portfolio-Update:

🔴 Unilever (Bewertung)

🔴 McDonalds (Bewertung)

🟢 Munich Re

🟢 Visa

Basierend auf den aktuellen Daten ergibt sich der folgende Status: Von den insgesamt 38 Unternehmen kommen elf Werte für einen Nachkauf in Frage, da sie bei allen vier Kriterien im grünen Bereich liegen und somit den Check erfolgreich absolvierten.

Meine Auswahlliste für den Februar

Im Folgenden meine Einschätzung zu den elf Unternehmen – in gebotener Kürze:

- American Water Works (AWK): Wie mehrmals erwähnt, überzeugt mich der US-Wasserversorger mit seinem defensiven Geschäftsmodell, das sich insbesondere durch eine hohe Stabilität in konjunkturschwachen Wirtschaftsperioden auszeichnet. Ab einem Kurs von rund 125 USD interessant. Mehr dazu weiter unten.

- Comcast (CMCSA): Nach dem Spin-Off der Kabelfernseh-Sparte „Versant“ befindet sich die Comcast-Aktie wieder oberhalb der 30-Dollar-Marke. Da ich im Kommunikationssektor innerhalb des Zielkorridors liege, kommt ein weiterer Nachkauf derzeit nicht infrage.

- Diageo (DGE.L): Seit Jahresanfang konnte der gebeutelte Marktführer im Bereich Spirituosen um gut zehn Prozent zulegen. Ende Dezember stockte ich bei der Diageo-Aktie auf. Daher vorerst kein weiterer Nachkauf geplant.

- Linde (LIN): Seit kurzem im Echtgeld-Portfolio vertreten. Für eine Aufstockung auf dem Radar, bei Kursen über 420 USD besteht aber kein unmittelbarer Handlungsbedarf.

- Microsoft (MSFT): Im letzten Portfolio-Update schrieb ich: „Bewegt sich der Kurs in Richtung 450 USD, ziehe ich einen Nachkauf in Betracht.“ Mehr Details im weiteren Verlauf des Beitrags.

- Munich RE (MUV2.DE): Das Premiereninvestment im Echtgeld-Portfolio ist bewertungstechnisch nach fast vier Jahren erstmals in den „Nachkauf-Korridor“ gefallen. Bei einem Kurs unter 500 Euro beginne ich mich mit dem weltgrößten Rückversicherer zu beschäftigen.

- Nestlé (NESN.SW): Da ich im September bei Nestlé bereits aufgestockt habe, sehe ich mich – trotz der nach wie vor attraktiven Bewertung – ausreichend in den Nahrungsmittelkonzern investiert.

- Partners Group (PGHN.SW): Der Finanzkonzern legte in den letzten beiden Wochen ordentlich zu. Sobald ich in diesem Sektor wieder aktiv werde, wäre die Partners Group – angesichts der Bewertungen von CME, BlackRock & Co – meine erste und wohl einzige Wahl für einen Nachkauf. Die Preisindikation für einen Nachkauf der Aktie: unter 900 CHF.

- Roper Technologies (ROP): Der Serial Acquirer leidet unter dem Narrativ „KI frisst Software“. Da ich Januar bereits meine Position aufgestockt habe, werde ich vorerst nicht nachkaufen.

- Visa (V): Seit letztem Monat im Echtgeld-Portfolio. Weitere Nachkäufe sind ab der Kursmarke von unter 325 USD vorstellbar.

- Zoetis (ZTS): Der Kurs des marktführenden Herstellers von Tiermedikamenten pendelte in den letzten Wochen zwischen 120 und 130 USD. Ich plane die Position weiterhin aufzustocken, da die übrigen drei Gesundheitswerte aufgrund ihrer vergleichsweise hohen Bewertung für einen Nachkauf nicht interessant sind.

Fazit: Für einen Nachkauf stehen weiterhin American Water Works und Zoetis hoch im Kurs. Munich RE und Linde rücken in den Fokus, sobald sich die Kurse unter den genannten Marken befinden. Im IT-Sektor bleibe ich bei Microsoft am Ball.

Die Investments: Zweimal im IT-Sektor ordentlich nachgekauft

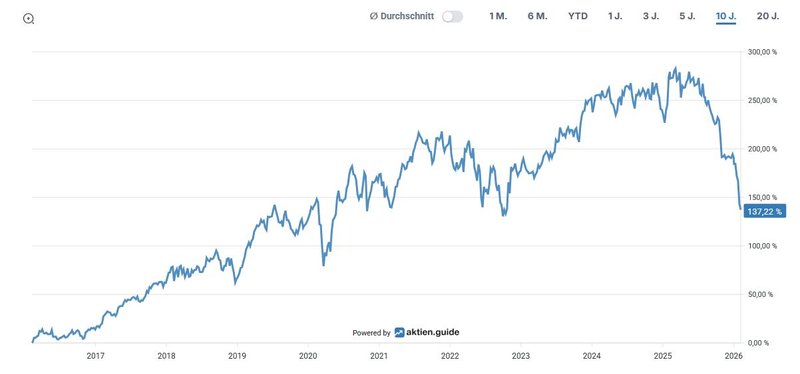

Im Investment Case zu Roper Technologies widmete ich mich ausführlich dem Beteiligungsunternehmen. Nach Jahren tiefgreifender Transformation hat Roper ein Portfolio technologiegestützter Geschäftsmodelle mit Fokus auf vertikale Nischen aufgebaut und zählt zu den größeren US-Softwareanbietern. Ende Januar stockte ich bei Roper zweimal um jeweils eine Aktie auf. Mit fünf Aktien bin ich nun ausreichend investiert.

Total Return von Roper Technologies (Quelle: aktien.guide*)

Hier geht’s zum Roper Technologies Beitrag

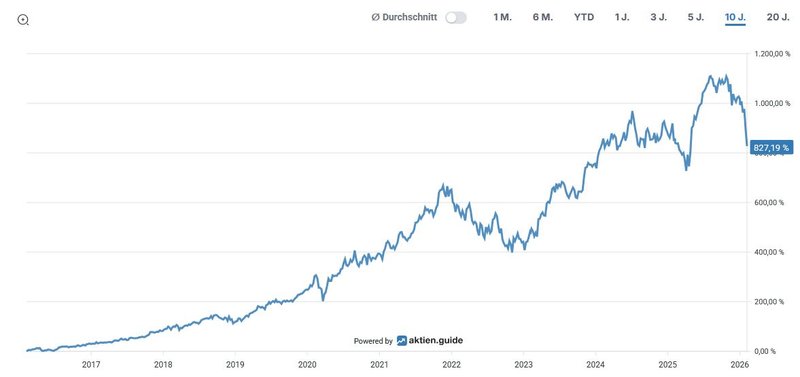

Letzte Woche im Zuge der neuesten Quartalszahlen gaben die Aktien von Microsoft nach, nachdem Investoren Bedenken hinsichtlich einer Verlangsamung des Wachstums im Cloud-Computing-Geschäft Azure geäußert hatten. Copilot ist ein zentraler Bestandteil der Bemühungen von CEO Satya Nadella, Microsoft zu einem „AI-first“-Unternehmen zu machen. Vor etwa einem Jahrzehnt gelang ihm, Microsoft zu einem Cloud-first-Unternehmen zu transformieren. Allerdings nutzt nur ein kleiner Prozentsatz der Abonnenten der Microsoft Enterprise Suite den Copilot. Gegenüber Alphabet's Gemini oder anderen Tools geriet der Techkonzern in den letzten Monaten ins Hintertreffen. Ein Problem, das von aktuellen und ehemaligen Mitarbeitern genannt wird, ist das Fehlen einer einheitlichen Benutzererfahrung über die verschiedenen Copilots hinweg. Darüber hinaus hat Microsoft etwa 13 Mrd. USD in OpenAI investiert und hält damit einen Anteil von fast 27 Prozent am Unternehmen hinter ChatGPT.

Dennoch zeigte Microsoft in den letzten Quartalen ein robustes Wachstum, getrieben durch seine Cloud-Sparte. Im KI-Bereich steht das Unternehmen jedoch vor erheblichen Herausforderungen durch massive Investitionen. Der hohe Anstieg der Capex-Investitionen auf 37,5 Mrd. USD – hauptsächlich für AI-Chips und Rechenzentren – führte erstmals seit drei Jahren zu einer leicht geringeren Bruttomarge. Ich habe meine Position in den Technologiegiganten um eine Aktie erhöht. Bei einem Aktienkurs von unter 400 USD plane ich sukzessive bis zu meiner Zielgröße von zehn Stück weiter auszubauen.

Total Return von Microsoft (Quelle: aktien.guide*)

Hier geht’s zum Microsoft Beitrag

Bei diesem Versorger habe ich aufgestockt

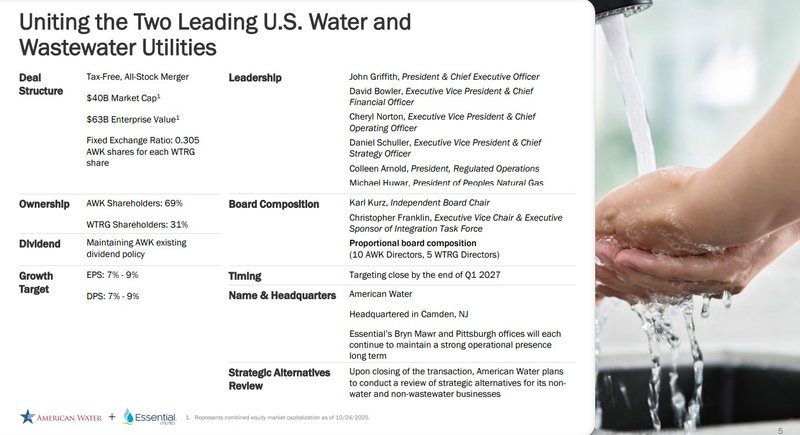

American Water Works durchläuft derzeit eine der bedeutendsten Transformationsphasen seiner Unternehmensgeschichte. Der größte regulierte Wasser- und Abwasserversorger der Vereinigten Staaten gab im Oktober 2025 eine wegweisende Fusion mit Essential Utilities bekannt, die ein kombiniertes Unternehmen mit einer Marktkapitalisierung von rund 40 Mrd. USD schaffen wird. Diese strategische Zusammenführung markiert einen entscheidenden Schritt zur voranschreitenden Konsolidierung im amerikanischen Wassersektor.

Die Übernahme von Essential Utilities erfolgt als All-Stock-Deal, bei dem Essential-Aktionäre 0,305 Aktien von American Water für jede ihrer Essential-Aktien erhalten, was einer Prämie von etwa 10 Prozent entspricht. Nach Abschluss der Transaktion, der für das Ende des ersten Quartals 2027 erwartet wird, werden American Water-Aktionäre etwa 69 Prozent und Essential-Aktionäre rund 31 Prozent des kombinierten Unternehmens halten. Das fusionierte Unternehmen wird unter dem Namen American Water firmieren und seinen Hauptsitz in Camden, New Jersey, behalten, während die Standorte von Essential in Bryn Mawr und Pittsburgh weiterhin eine starke operative Präsenz aufrechterhalten werden.

Die Details zum Merger (Quelle: Investor Presentation, S. 5)

Die kombinierte Gesellschaft wird etwa 4,7 Millionen Wasser- und Abwasseranschlüsse in 17 Bundesstaaten und auf 18 Militärstützpunkten bedienen, mit einer kombinierten Rate Base von ungefähr 29,3 Mrd. USD. Ein besonders interessanter Aspekt der Fusion ist die Einbeziehung von Peoples Natural Gas, ein führender Erdgasversorger, der Essential gehört. Dies könnte dem kombinierten Unternehmen zusätzliche Wachstumsmöglichkeiten und Diversifikation bieten, sofern dieser Geschäftsbereich nicht abgespalten wird.

Die Profile von American Water Works & Essential Utilities (Quelle: Investor Presentation, S. 6)

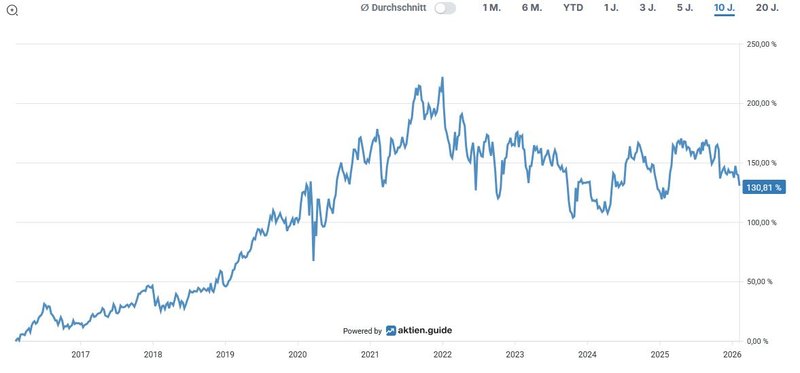

American Water Works steht an einem Wendepunkt seiner Unternehmensgeschichte. Die geplante Fusion mit Essential Utilities verspricht erhebliche Skalenvorteile und eine verbesserte geografische Diversifikation, bringt aber auch Integrations- und regulatorische Herausforderungen mit sich. Die strategische Positionierung in einem Sektor mit strukturell wachsender Nachfrage macht das Unternehmen für langfristig orientierte Anleger wie mich interessant. Gleichzeitig sollten die Herausforderungen regulatorischer Risiken und die Komplexität der bevorstehenden Integration im Auge behalten werden. Bis zum erwarteten Fusionsabschluss wird sich zeigen, ob American Water die ambitionierten Synergieziele realisieren kann und die führende Position im amerikanischen Wassersektor weiter ausbaut. Warum ich meine Position mit zehn Aktien verdoppelt habe, erkläre ich im nächsten Review-Format.

Total Return von American Water Works (Quelle: aktien.guide*)

Hier geht’s zum American Water Works Beitrag

Status Echtgeld-Portfolio

Weiterhin befinden sich 38 Werte im Echtgeld-Portfolio. Die Liquiditätsreserve reduzierte sich auf 4.800 Euro.

Unter Berücksichtigung der herkömmlichen GICS-Sektorenverteilung der einzelnen Unternehmen ergibt sich die folgende Zusammensetzung nach Vollausbau des Depots:

Endausbaustufe des Echtgeld-Portfolios (Quelle: eigene Darstellung)

Durch die jüngsten Transaktionen ergibt sich die folgende Sektorenverteilung gemessen am investierten Kapital zum 6.2.2026:

| Sektor nach Global Industry Classification Standard (GICS) | Zielkorridor für Invest (in %) |

Status 08.02.2026 |

Aktuell investiert |

|---|---|---|---|

| Basiskonsum | 15.0% | 14.5% | 8 481.30 |

| Industrie | 12.5% | 14.2% | 8 343.78 |

| Finanzen | 12.5% | 12.2% | 7 153.13 |

| Gesundheitswesen | 12.5% | 11.8% | 6 885.66 |

| Informationstechnologie (IT) | 12.5% | 12.9% | 7 525.82 |

| Materialien | 10.0% | 9.6% | 5 613.18 |

| Nicht-Basiskonsum | 8.0% | 8.0% | 4 689.71 |

| Kommunikation | 5.0% | 5.0% | 2 913.16 |

| Versorger | 6.0% | 6.5% | 3 806.47 |

| Energie | 6.0% | 5.4% | 3 145.38 |

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog tracken. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums.

Hier findest du den Status per 6.2.2026 als Screenshot:

In welche Werte hast du zuletzt investiert? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.