Nike – ist der China-Malus für den Weltmarktführer bei Sportbekleidung gerechtfertigt?

Autor: The Dividend Post (Clemens)

15 April 2024

Warum mir ein Investment in Nike attraktiv erscheint und welche Argumente für den Kauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren, erfährst Du im Investment Case.

Grunddaten

Investment Summary Nike

- Globale Marktposition: Nike ist weltweit der größte Player im Bereich der Herstellung von Sport- und Freizeitartikeln. Das Angebot an starken Kernmarken und die Positionierung als qualitätsbewusstes und innovatives Label sorgen für eine hohe Kundenloyalität, die im zyklischen Konsum einen Spielraum bei der Festlegung der Produktpreise zulässt

- Solide Finanzlage: dank langfristig steigender Umsätze und Cashflows sowie eines hohen Cash-Bestands hält das Unternehmen die Nettoschulden seit Jahren nahe der Nullgrenze. Zudem häufte Nike in der Bilanz keinen Ballast aus zurückliegenden Zukäufen in Form von Goodwill an

- Kapitalallokation: Nike legt hohen Wert auf die Aktionärsrendite (Shareholder Return). Zwei Anschauungsbeispiele gemessen an den letzten zehn Jahren machen diesen Umstand evident: einerseits die Reduzierung der ausstehenden Aktien um 15 Prozent, andererseits die Erhöhung der Dividende um den Faktor 3,5 (seit 2013)

- Preisfaire Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt Nike durch eine faire Bewertung im Vergleich zu den zurückliegenden fünf Jahren (Premium-Aufschlag inklusive)

Das Unternehmen: Wer ist Nike?

Bevor das Unternehmen tatsächlich den Namen der griechischen Siegesgöttin Nike im Firmenwortlaut trug, wurden zunächst Sportschuhe der Marke Onitsuka Tiger durch das US-Vehikel Blue Ribbon Sports (BRS) vertrieben. Schon damals lenkte der erfolgreiche Leichtathletiktrainer und Laufcoach von Mitgründer Philip Knight, Bill Bowerman, die Geschicke des Zwischenhändlers. Von 1964 bis 1971 wuchs das Importgeschäft und der japanische Sportschuhhersteller, der heute unter dem Namen Asics weltweit bekannt ist, trachtete danach, die wirtschaftlich erfolgreiche BRS zu übernehmen.

Schließlich endete die Zusammenarbeit zwischen BRS und Onitsuka Tiger im Jahr 1972. Darauf waren die US-Amerikaner vorbereitet. Bereits im Jahr zuvor hatte das Unternehmen bei zwei japanischen Schuhherstellern die erste eigenständige Bestellung über 20.000 Schuhe aufgegeben, von denen 6.000 das legendäre Nike-Logo trugen. Der Läufer Jeff Johnson wurde zur Vermarktung der neuen Marke gewonnen. Der Swoosh wurde von Carolyn Davidson neu entworfen und von Nike im Januar 1974 beim US-Patentamt eingetragen. Die eindrucksvolle Geschichte um den initialen Erfolgsgaranten des Innovators Bowerman namens Tiger Cortez kann hier nachgelesen werden.

(Quelle: Offizielle Website)

Nach dem Börsengang im Jahr 1980 verschafften die öffentlichkeitswirksamen Sport-Sponsorings dem Unternehmen einen enormen Popularitätsgewinn außerhalb des Laufsports. Den Beginn dieses Wachstumsschub markiert die Zusammenarbeit mit dem späteren Basketballstar Michael Jordan. Allein diese Werbepartnerschaft soll Nike rund 2,6 Milliarden US-Dollar in die Kassen gespielt haben. Seit den 1990er Jahren sponsert Nike Einzelsportler und Teams aus diversen Sportarten wie Fußball, Tennis und Golf.

Die drei Kernmarken: Nike, Air Jordan und Converse (Quelle: Offizielle Website)

Sehenswert soll die Verfilmung mit dem Titel Air über die historische Zusammenarbeit zwischen Nike und Jordan sein. Zugegebenermaßen konnte ich mir (noch) nicht selbst eine Meinung über die Güte des Werks bilden, habe sie jedoch auf die Watch-List hinzugefügt.

Selbstbild von Nike heute (Quelle: Offizielle Website)

Im Jahr 2003 erfolgte die Übernahme der Marke Converse, die sich das Unternehmen ca. 300 Millionen USD kosten ließ. Heute ist Nike der weltweit größte und wohl bekannteste Sportartikelhersteller für Schuhe, Bekleidung und Sportausrüstung, die selbst entwickelt und von unabhängigen Auftragsherstellern in über 400 Fabriken weltweit produziert werden. Zu Beginn des Jahres 2024 beschäftigte das Unternehmen mit Hauptsitz in Beaverton (Oregon) knapp 84.000 Mitarbeiter.

Der weltweite Marktführer für Sportschuhe: Nike (Quelle: statista.com)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Nike eigentlich Geld?

Im Zentrum des Geschäftsmodells des Unternehmens stehen die Produktentwicklung und der weltweite Vertrieb von Sportausrüstung, Bekleidung und Accessoires. Zu den beiden großen Geschäftsfeldern unter dem Titel NIKE BRAND gehören Athletic Footwear (Schuhe) und Apparel (Kleidung), die diverse Produkte für eine Vielzahl von Sportarten und Freizeitaktivitäten umfassen. Zudem ist das Segment Sports Equipment (Sportgeräte/-zubehör) in dieser Überkategorie hervorzuheben.

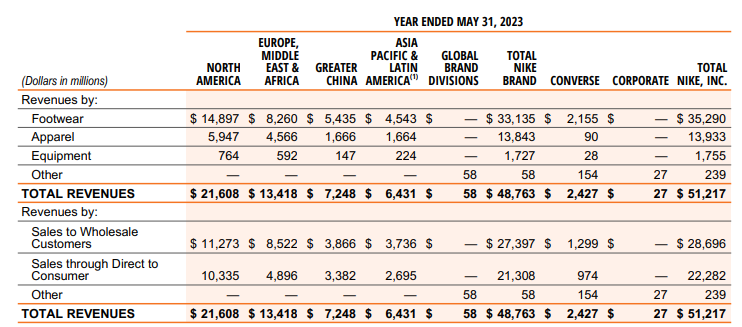

Der Umsatz von Nike in unterschiedlichen Dimensionen (Quelle: Annual Report 2023. S. 33)

Das Unternehmen ist für seine Marketingstrategien und Sponsoring-Verträge mit Sportlern und Teams auf der ganzen Welt bekannt. Darunter fällt die berühmte Kollektion Air Jordan, die im Jahr 1984 erstmals in einer exklusiven Partnerschaft mit dem späteren Basketballstar Michael Jordan eingeführt wurde. Weiters ist Nike der Eigentümer hinter der Tochtermarke Converse, die sich auf Schuhe, Bekleidung und Zubehör außerhalb der Kernmarke spezialisiert. Bekanntestes Produkt sind die legendären Chucks (Chuck Taylor All Stars).

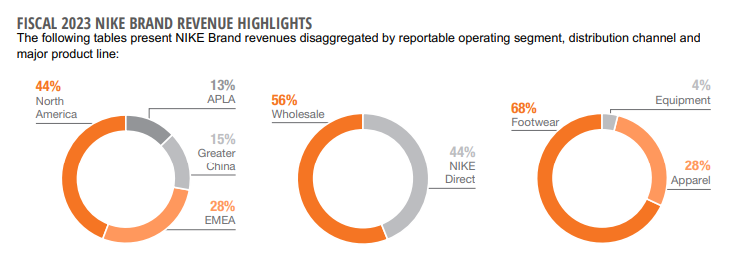

Zwischen den einzelnen Geschäftssegmenten ist die Umsatzverteilung unausgeglichen. Fast zwei Drittel der Umsätze werden durch den Verkauf von Schuhen erzielt, was angesichts des Unternehmensursprungs kaum verwundert. Die Bekleidungssparte ist für 27 Prozent des Gesamterlöses verantwortlich. Das Segment Ausrüstung hingegen generiert 3,4 Prozent der Umsätze, das Converse-Geschäft kratzt mit 4,7 Prozent an der Fünf-Prozent-Marke.

Zuletzt sei noch das Segment Global Brand Divisions kurz beleuchtet, welches eine untergeordnete Rolle spielt. In erster Linie werden dort die Ausgaben für die Produktwerbung („Demand Creation“) und die betrieblichen Gemeinkosten, einschließlich der Ausgaben für die Produktentwicklung und das Design, die für die Marke NIKE zentral verwaltet werden, sowie die Kosten im Zusammenhang mit den globalen digitalen Aktivitäten von NIKE Direct zusammengefasst. Die Umsatzerlöse umfassen die Lizenzierungserträge der Marke NIKE und andere sonstige Erlöse, die nicht einem geographischen Geschäftssegment zugeordnet werden können.

Die Umsatzverteilung nach Geschäftssegmenten von Nike (Quelle: Annual Report 2023. S. 32)

Die geographische Verteilung der Umsätze zeigt die relative Dominanz der USA als wichtigsten Absatzmarkt. Knapp 43 Prozent der Gesamterlöse stammen aus dem US-Geschäft, wobei die drei größten Großkunden rund 22 Prozent des Umsatzes in den USA vereinnahmten. Danach folgt die EMEA-Region (Europa, Mittlerer Osten und Afrika), der Großraum China und die restliche Asien-Pazifik-Region inklusive Lateinamerika (APLA-Region). Eine detaillierte Auflistung auf Länderebene geht aus dem Geschäftsbericht nicht hervor.

Die geographische Verteilung des Umsatzes nach Produktsegmenten von Nike (Quelle: Annual Report 2023. S. 83)

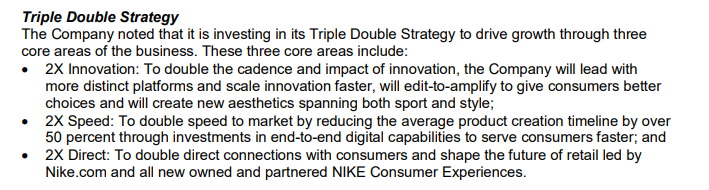

Die Unternehmensstrategie von Nike setzt zunehmend auf die Digitalisierung und vertikale Integration des Geschäftsmodells entlang der Wertschöpfungskette. Unter der Initiative namens Consumer Direct Acceleration (CDA) versteht das Unternehmen sein DTC-Geschäft (Direct-to-Consumer) zu forcieren. Über klassische stationäre Nike-Geschäfte und dem E-Commerce werden die hergestellten Nike-Produkte ohne Zwischenhändler direkt an die Endkunden vertrieben. Diese strategische Stoßrichtung fußt auf den Entscheidungen aus dem Jahr 2017 im Rahmen der sogenannten Triple Double Strategy.

Die Kernpunkte der Unternehmensstrategie von Nike aus 2017 (Quelle: Offizielle Website)

Wichtiges Detail am Rande: Nike tritt damit in direkter Konkurrenz mit seinen Geschäftskunden, nämlich jenen Einzel- und Großhändlern, die wiederum Produkte von Nike im Sortiment führen.

Für Nike spielt der Distributions- und Absatzkanal in Eigenregie eine wichtige strategische Rolle. Bis zum Jahr 2025 hat sich Nike das Ziel gesetzt, über das DTC-Geschäft den Löwenanteil von 60 Prozent der Umsätze zu generieren. Diese strategische Entwicklung sollte zugunsten der Margen gehen, da diese beim Direktverkauf höher sind als beim Produktverkauf via Zwischenhändler.

Die Eigentümer von Nike

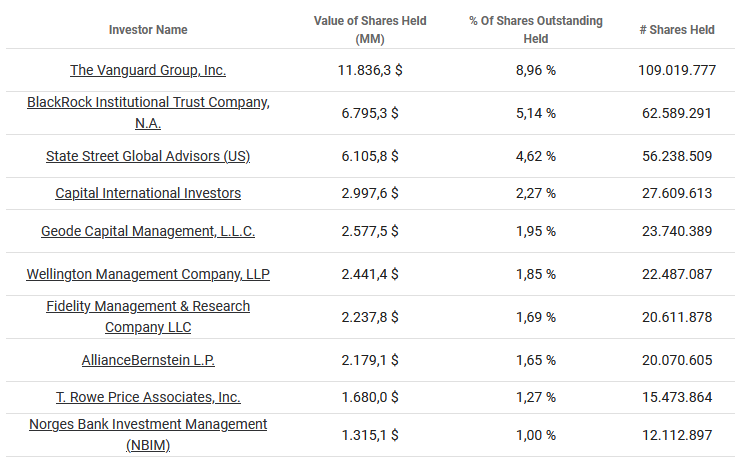

Beim Blick auf die Eigentümerstruktur von Nike fällt zunächst der für einen Blue-Chip typisch hohe Anteil an institutionellen Investoren auf. Dieser macht ca. zwei Drittel der Gattung Common Stock (Class B) aus und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter.

Wenn von einer Class B die Rede ist, fragt man sich wohl wie es um die Class A bestellt ist. Ähnlich wie bei Richemont existiert eine zweite Gattung von Aktien, die nicht im geregelten Börsenhandel erworben werden können. Der wesentliche Unterschied besteht darin, dass die Inhaber von Aktien der Klasse A neun der zwölf Vorstandsmitglieder von Nike wählen, während die Inhaber der B-Aktien die restlichen Mitglieder auswählen. Der Milliardär und Mitbegründer von Nike, Phil Knight und sein Sohn Travis Knight besitzen zusammen mit den von ihnen kontrollierten Holdinggesellschaften und Trusts (insbesondere die Swoosh LLC) mehr als 95 Prozent der im Umlauf befindlichen A-Aktien.

Die beiden Aktien-Gattungen von Nike (Quelle: Annual Report 2023, S. 3)

Dadurch kann die Familie Knight die tatsächliche Kontrolle über Nike ausüben und ihren Einfluss voll zur Geltung bringen.

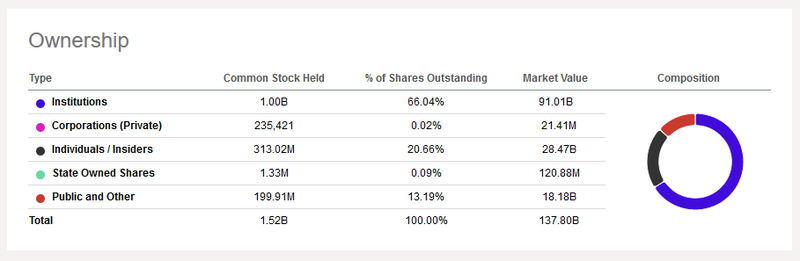

Eigentümerstruktur von Nike (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Nike (Quelle: Seeking Alpha*)

Die Wettbewerbssituation – kein fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Nike in Verbindung mit meinen auserwählten Parametern macht den Vergleich mit der börsennotierten Konkurrenz meines Erachtens wenig sinnvoll. Neben der enormen Diskrepanz bei der Marktkapitalisierung – ähnliches gilt auch bei Deere – hat kein anderes Unternehmen aus der Branche eine annähernd konstante Dividendenhistorie vorzuweisen.

Im ersten Wurf dachte ich daran, den deutschen Mitbewerber Adidas zur besseren Orientierung heranzuziehen. Doch davon habe ich aufgrund der in allen Belangen überlegenen Zahlen von Nike wieder Abstand davon genommen. Ob diese Liste nun beispielsweise um andere Konkurrenten wie Puma, Skechers oder On Holding erweitert werden sollte, entscheidet jeder Anleger für sich selbst am besten.

Das Finanz-Lagebild von Nike

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Nike. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

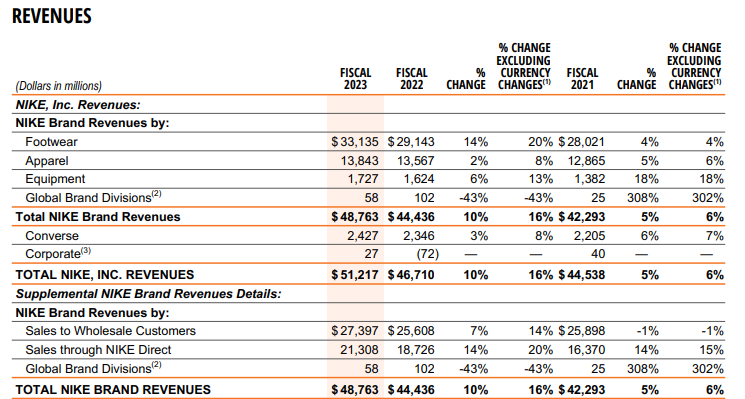

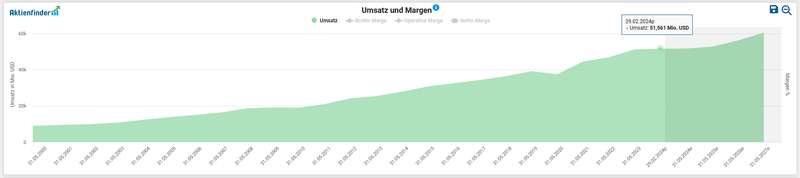

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 6,9 Prozent p.a.

Entwicklung des Umsatzes von Nike (Quelle: Aktienfinder)

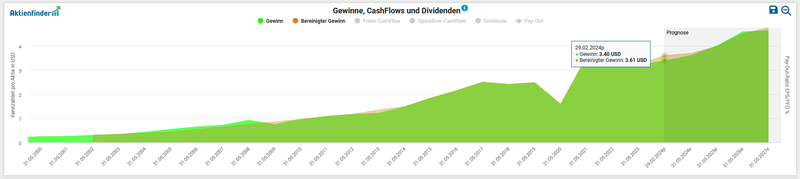

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine dynamische Entwicklung nach oben. Ziehen wir das abgelaufene Geschäftsjahr 2023 heran, so reduzierte sich der bereinigte Gewinn pro Aktie um 14 Prozent (3,23 vs. 3,75 USD). Nike erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 5,1 Mrd. USD (2022: 6 Mrd. USD).

Entwicklung des Gewinns pro Aktie von Nike (Quelle: Aktienfinder)

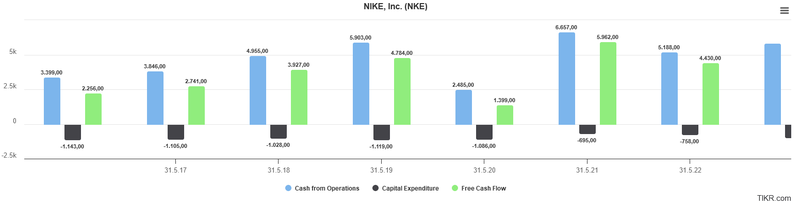

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2023 folgendermaßen aus:

Entwicklung des Free Cashflows von Nike (Quelle: tikr.com)

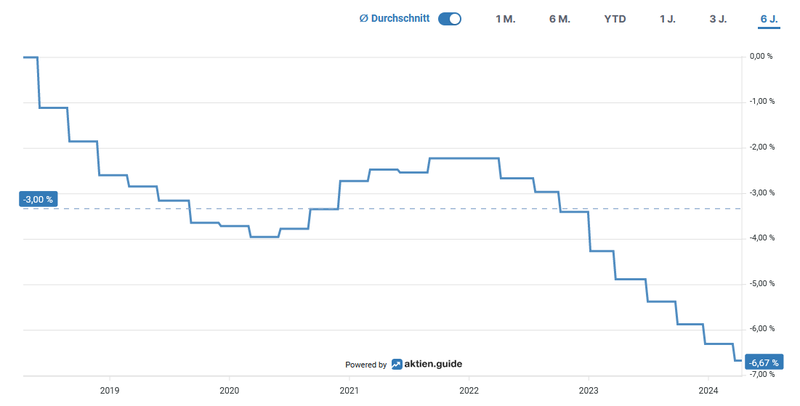

Die Anzahl der ausstehenden Aktien reduzierte sich um 1,1 Prozent pro Jahr bzw. 6,7 Prozent akkumuliert in den vergangenen sechs Jahren.

Aktienrückkäufe von Nike (Quelle: aktien.guide*)

Das aktuelle Aktienrückkaufprogramm beinhaltet das dem Management eingeräumte Pouvoir von 18 Mrd. USD für Aktienrückkäufe, welches bis Mitte des Jahres 2026 läuft:

Aktienrückkaufprogramm von Nike (Quelle: Annual Report 2023, S. 25)

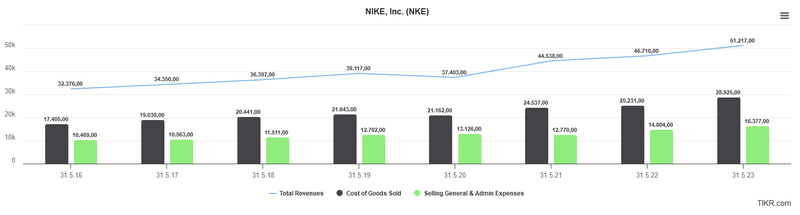

In der Kostenstruktur von Nike sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wuchsen in den letzten beiden Jahren in verhältnismäßig stärkerem Ausmaß die damit verbundenen relevanten Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative Expenses). Die Preisinflation bei den Inputkosten konnten daher nicht vollends durch steigende Umsätze kompensiert werden.

Aufwendungen von Nike (Quelle: tikr.com)

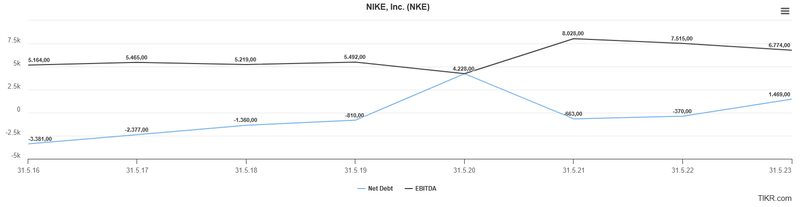

Ein Blick auf die Verschuldungssituation zeigt, dass auf Basis des letzten Geschäftsjahres Nike einen Anteil an zinstragenden Finanzverbindlichkeiten von 12,1 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 10,6 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 1,5 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 6,9 Mrd. USD, ergibt das ein Ergebnis von 0,2. Dieses Resultat liegt meilenweit unter dem als kritisch erachteten Schwellenwert von 3. Daher erspare ich mir die vertiefende Prüfung der Fälligkeitsstruktur der langfristigen Verbindlichkeiten und deren Zinskonditionen.

Entwicklung der Nettoverschuldung und EBITDA von Nike (Quelle: tikr.com)

Fälligkeitsstruktur der langfristigen Schulden von Nike (Quelle: Annual Report 2023, S. 50)

Daraus erklärt sich auch die Investment-Grade-Einstufung der Bonität von Nike seitens der bekannten Ratingagenturen Standard & Poor’s und Moody’s (siehe Annual Report 2023, S. 45).

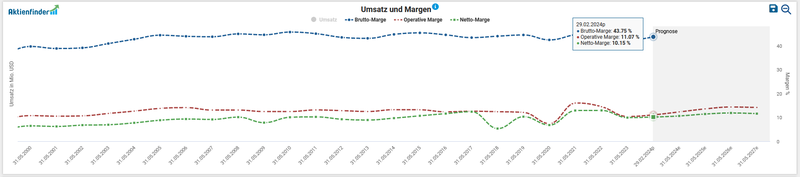

Zuletzt betrachten wir die Profitabilität von Nike anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Die Konstanz auf der Brutto-Marge ist für die Operative Marge nicht zutreffend. Hier schwankt der Wert zwischen 7,5 und 16 Prozent. Durch den strategischen Fokus auf den Direktvertrieb möchte das Management in diesem Bereich eine Steigerung der Profitabilität erzielen.

Entwicklung der Margen von Nike (Quelle: Aktienfinder)

Chancen & Risiken von Nike

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Markenstärke: das ohnehin strahlkräftige Markenportfolio wird durch die zahlreichen Sponsorings in diversen Sportarten sowie mit bekannten Einzelsportlern verstärkt. Diese globale Beliebtheit von Nike als Weltmarktführer schlägt sich nicht nur in den Rankings basierend auf Finanzkennzahlen, sondern auch in den sozialen Medien nieder. Zuletzt sorgte der erfolgreiche Abschluss mit dem Deutschen Fußballbund (DFB) mit Beginn 2027 für mediales Aufsehen im deutschsprachigen Raum

- Solide Bilanz: dank eines hohen Cash-Bestands existiert kaum die Gefahr eines abrupten Liquiditätsengpasses im Falle von Umsatzeinbrüchen wie zum Zeitpunkt des Ausbruchs der Coronapandemie. Der geringe Anteil des Goodwills an den immateriellen Vermögenswerten reduziert die Wahrscheinlichkeit von außerordentlichen Firmenwertabschreibungen signifikant

- Globale Marktpenetration: Nike ist durch den Eigenvertrieb an Einzelhandelskunden sowie durch den Mix aus unabhängigen Händlern, Lizenznehmern und Handelsvertretern in fast allen Ländern der Welt vertreten. Aktuell bilden der Iran, Russland und Vietnam die einzigen Ausnahmen. Im letzteren Fall können die Kunden die Produkte von Nike über Kooperationspartner erwerben

- Vertikale Integration der Wertschöpfungskette: durch die vor einigen Jahren gestartete Initiative Direct-to-Consumer (DTC) strebt Nike nach größerer Autonomie, um die Bedeutung der Großhändler als Intermediär zum Endkunden in der Wertschöpfungskette langfristig zu verringern. Bis Ende 2025 soll dieses DTC-Geschäft für 60 Prozent des Gesamtumsatzes sorgen. Die Fertigung erfolgt ausschließlich durch externe Auftragshersteller in China und Südostasien

- Digitalisierung: die Fokussierung auf den Ausbau des E-Commerce-Geschäfts mit selbst-betriebenen digitalen Vertriebskanälen (NIKE Direct digital platforms) abseits der stationären Verkaufsflächen verringern die Abhängigkeit zum traditionellen Absatz-Netzwerk. Aktuell macht der digitale Vertrieb knapp ein Viertel des Gesamtumsatzes aus

- Innovationskraft: mit .SWOOSH lancierte Nike eine digitale Plattform für die markentreue Kundschaft. Auf .SWOOSH werden spezielle Designs und Produkten (z.B. Air Force 1 Low „404 Error“) virtualisiert und als NFTs handelbar. Zudem haben die registrierten Nutzer der Nike-Community einen exklusiven Zugang zu limitierten Produkten. Andere Partnerschaften wie beispielsweise mit Electronic Arts im stark wachsenden Bereich E-Sports werden als Teil der bestehenden Community-Plattform integriert

- Strategische Optionen: ausgehend von einer kerngesunden Bilanz kann das Management aus dem Vollen schöpfen, strategische Optionen wie die Übernahmen von Fremdfirmen im Rahmen der Geschäftsstrategie Consumer Direct Acceleration mühelos umzusetzen. Die Übernahme des auf NFT-Fashion konzentrierten Startups RTFKT im Jahr 2021 unterstreicht die Ambitionen von Nike, durch gezielte Akquisitionen in erweiternde Geschäftsfelder wie das Metaverse zu investieren

Risiken:

- Kostensensitivität: die Sponsorings für die Omnipräsenz der unterschiedlichen Marken sind teuer. Wachstum durch Marketingkampagnen kostet Geld. Nike ließ sich die „Demand creation“ durch Werbung, um neue Kunden zu gewinnen und neue Produktlinien zu bewerben, im Geschäftsjahr 2023 ca. 4,1 Mrd. USD kosten. Dies ist ein Grund für die nicht steigende Operative Marge und wenig Dynamik bei der Profitabilität

- Geographischer Footprint: die geographische Streuung der Absatzmärkte und Ertragsströme, aber insbesondere die externe Produktion außerhalb der USA sorgen für ein höheres Risiko-Exposure und macht ein aktives Management dieser Risiken notwendig (z.B. Währungsrisiken, geopolitische Risiken für die Lieferketten, Handelskonflikte, Gestionierung und Verwaltung der dezentralen Lagerbestände bzw. Warenvorräte)

- Wettbewerb: die laufende Restrukturierung im Markenportfolio von Sneakern (z.B. Modell Air Force 1) im Wettstreit mit den Konkurrenten On Holding, Hoka; Adidas, Puma und Lululemon sowie Verschlankung der Unternehmensstruktur bindet viel Energie des Konzerns. Anhand der Metrik Cash Conversion Cycle lässt sich im Retail-Geschäft die Entwicklung gut erklären. Innerhalb der Branche liegt Nike hier lediglich im hinteren Mittelfeld

- Zyklik: der konjunktursensitive Charakter der Branche in Zeiten knapper Budgets wegen der Rezession in manchen Märkten und anhaltend hohen Lebenshaltungskosten verringern die Nachfrage nach Sportbekleidung und -schuhe. Durch Rabattaktionen müssen, die sich in den letzten Monaten aufgebauten Lager geleert werden, um die Kapitalbindung und Lagerkosten zu reduzieren. Dies geht jedoch zu Lasten der Margen. Die Saisonalität der Kollektionen, die sich an den sich rasch ändernden Präferenzen der Kunden ausrichten, sind ein weiteres Merkmal des zyklischen Konsums

- China-Exposure: als signifikante Risiken für die Wachstumsaussichten am chinesischen Markt, welcher der zweitwichtigste nach dem US-Heimatmarkt ist, gelten sowohl die erstarkende lokale Konkurrenz mit ANTA Sports, das wohl den prominentesten Vertreter aus China darstellt, als auch die schwierigen Wettbewerbsbedingungen mit staatlich-gelenkten Boykott-Aktionen gegen ausländische Textilhersteller

- Governance: aufgrund einer ähnlichen Konstellation wie bei Richemont kann bei Nike der Mitgründer Philip Knight dank der mehrheitlich in seinem Eigentum befindlichen, nicht-börsengehandelten A-Aktien den dominanten Einfluss ohne Konsens mit dem restlichen Aktionariat in den strategischen Fragen des Unternehmens ausüben

- Reputation: in den letzten Jahrzehnten war Nike in zahlreichen Skandalen und Kontroversen verstrickt: Missstände und Ausbeutung der Arbeiterschaft in den Fabriken der Auftragshersteller, die aktive Umgehung von Steuerzahlungen durch die Nutzung von Offshore-Gesellschaften oder der Vorwurf der Vernichtung von Kunden retournierter Neuware

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für eine Eigenanalyse und Ableitung allfälliger Risiken daraus in Verbindung mit einem Investment in Nike.

Die aktuelle Bewertung der Nike Aktie

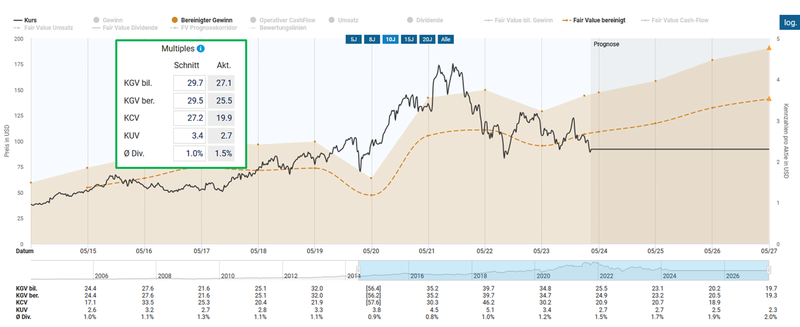

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 25,5 ist auf den ersten Blick eine Unterbewertung von Nike im Vergleich mit dem historischen Durchschnittswert von 29,5 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Nike (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Nike müssen wir für ein Bewertungsergebnis von 20,5 in das Jahr 2022 zurückblicken. In der Vergangenheit wurde der Sportartikelhersteller phasenweise mit einem Multiple von über 45 bewertet. Der Premium-Aufschlag für das Unternehmen ist evident.

Enterprise Value zu EBITDA von Nike (Quelle: Seeking Alpha*)

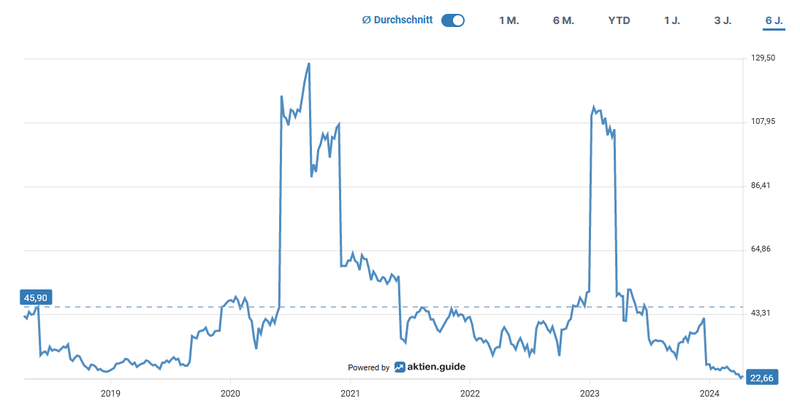

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Nike mit einem Wert von 22,6 für das EV/FCF-Ratio sich nahe dem Tiefpunkt der letzten sechs Jahre befindet.

Enterprise Value zu Free Cashflow von Nike (Quelle: aktien.guide*)

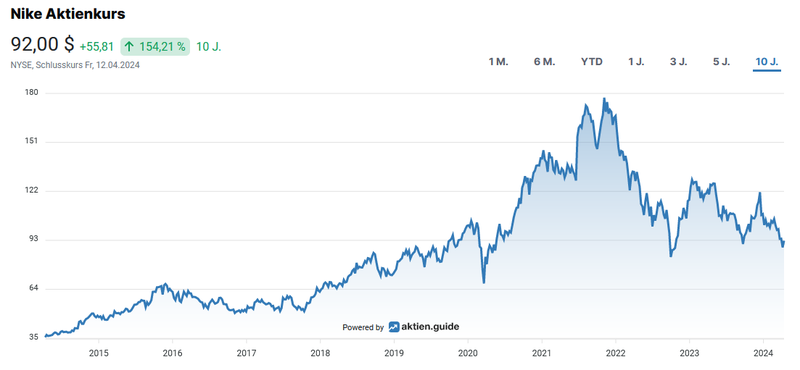

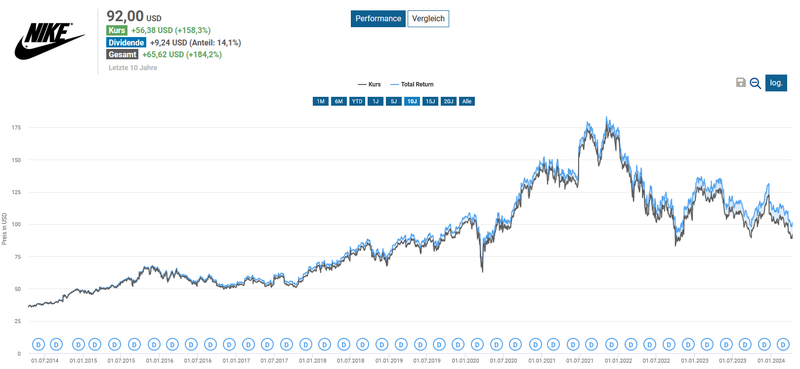

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 154,2 Prozent im Zehnjahresüberblick:

Aktueller Aktienchart von Nike (Quelle: aktien.guide*)

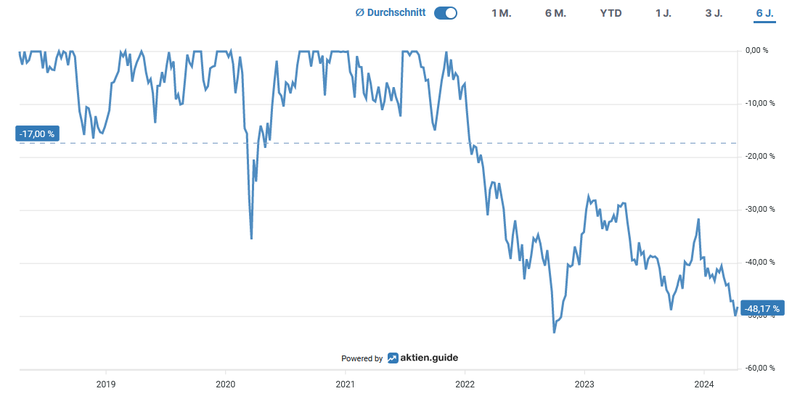

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 53 Prozent im zurückliegenden Oktober 2023:

Unterwasser-Chart von Nike (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Nike gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 184,2 Prozent für den Anleger:

Total Return von Nike (Quelle: Aktienfinder)

Die Dividendenqualität von Nike

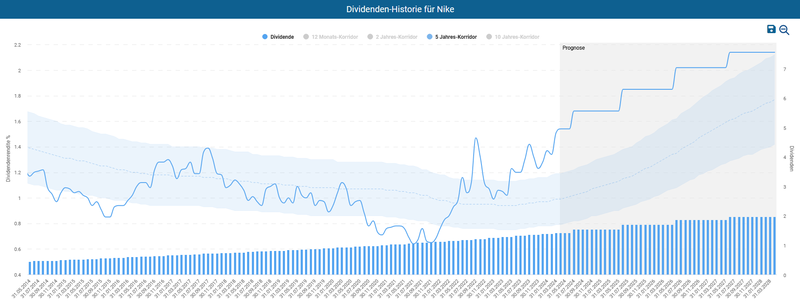

Bei der Betrachtung der makellosen Dividendenhistorie von Nike fällt auf, dass der Sportartikelhersteller seit 21 Jahren eine jährlich wachsende Dividende ausschüttet. Wird diese Strähne an Dividendenerhöhungen um vier weitere Jahre prolongiert, steigt Nike in den erlauchten Kreis der Dividendenaristokraten auf.

Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite deutlich über dem Fünfjahreskorridor liegt. In den letzten zehn Jahren gab es keinen Zeitpunkt, an welchem durch den Kauf der Aktie eine signifikant höhere Dividendenrendite zu erzielen war.

Dividendenhistorie von Nike (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 92 USD errechnet sich eine Dividendenrendite von 1,6 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 11,1 Prozent p.a. bzw. 12,3 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im November letzten Jahres um 8,8 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: +8,82 %

- 2022: +11,48 %

- 2021: +10,91 %

- 2020: +12,24 %

- 2019: +11,36 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,37 USD pro Aktie und wird in den Monaten zu Quartalsbeginn ausbezahlt (Januar, April, Juli, Oktober).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 41,6 Prozent für das Payout Ratio von Nike. In den kommenden Jahren würde ich daher ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten Jahren sehen, d.h. zumindest im oberen einstelligen Prozentbereich.

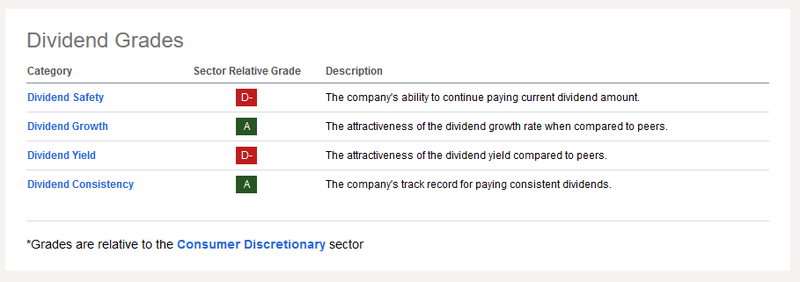

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von Nike weist enorme Abzüge für die in Relation zu anderen Konsumunternehmen geringere Dividendenrendite und Sicherheit der Dividende auf:

Dividend Scorecard von Nike (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Nike zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Nike zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Globale Marktposition: Nike ist weltweit der größte Player im Bereich der Herstellung von Sport- und Freizeitartikel. Das Angebot an starken Kernmarken und die Positionierung als qualitätsbewusstes und innovatives Label sorgen für eine hohe Kundenloyalität, die im zyklischen Konsum einen Spielraum bei der Festlegung der Produktpreise zulässt

- Solide Finanzlage: dank langfristig steigender Umsätze und Cashflows sowie eines hohen Cash-Bestands hält das Unternehmen die Nettoschulden seit Jahren nahe der Nullgrenze. Zudem häufte Nike keinen Goodwill als Ballast aus zurückliegenden Zukäufen in der Bilanz an. Die hohe Liquidität ermöglicht den finanziellen Spielraum für eine attraktive Kapitalallokation und Ausbau der Marktstellung

- Kapitalallokation: Nike legt hohen Wert auf die Aktionärsrendite (Shareholder Return). Zwei Anschauungsbeispiele gemessen an den letzten zehn Jahren machen diesen Umstand evident: einerseits die Reduzierung der ausstehenden Aktien um 15 Prozent, andererseits die Erhöhung der Dividende um den Faktor 3,5 (seit 2013)

- Preisfaire Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt Nike durch eine faire Bewertung im Vergleich zu den zurückliegenden fünf Jahren (Premium-Aufschlag inklusive)

- Vertikale Integration der Wertschöpfungskette: durch die vor einigen Jahren gestartete Initiative Direct-to-Consumer (DTC) strebt Nike nach größerer Autonomie, um die Bedeutung der Großhändler als Intermediär zum Endkunden in der Wertschöpfungskette langfristig zu verringern. Bis Ende 2025 soll dieses DTC-Geschäft für 60 Prozent des Gesamtumsatzes sorgen

- Digitalisierungsstrategie: die Fokussierung auf den Ausbau des E-Commerce-Geschäfts mit selbst-betriebenen digitalen Vertriebskanälen abseits der stationären Verkaufsflächen verringern die Abhängigkeit zum traditionellen Absatz-Netzwerk. Dadurch lassen sich Synergieeffekte mit weiteren Initiativen wie .SWOOSH heben und langfristig die Kundenloyalität stärken. Andere Partnerschaften wie beispielsweise mit Electronic Arts im stark wachsenden Bereich des E-Sports werden als Teil der bestehenden Community-Plattform integriert

Auf Grundlage der zusammengetragenen Fakten habe ich am 10.04.2024 in 15 Nike Aktien zum Kurs von 89,- USD investiert.

Nachkauf von Nestlé

Meine Wahl für den traditionellen Nachkauf mit voller Tranche zu Ostern traf dieses Jahr den Schweizer Dividendenaristokraten Nestlé. Am 28.03. kaufte ich weitere zehn Aktien des Nahrungsmittelkonzern für 95,97 CHF pro Stück.

Aktueller Kurschart von Nestlé (Quelle: aktien.guide*)

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Nike? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.