Nestlé – der Schweizer Qualitätswert für die Defensive des Depots?

Autor: The Dividend Post (Clemens)

15 November 2023

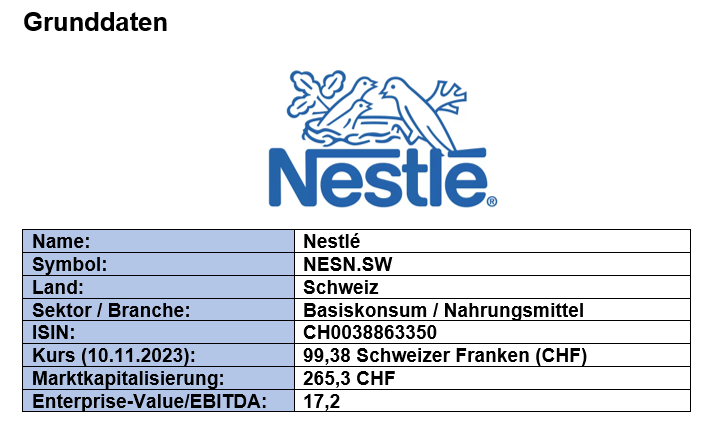

Grunddaten

Investment Summary zu Nestlé

- Weltmarktführer: Nestlé agiert als weltweiter Marktführer in einer von wenigen Wettbewerber gekennzeichneten Nahrungsmittelbranche, die ihrerseits moderates Wachstum und hohe Stabilität aufweist

- Defensives & stabiles Geschäftsmodell: dank des nicht-zyklischen Geschäftsmodells im Basiskonsumbereich, der gemeinhin in wirtschaftlich ungewissen Phasen als defensiver Sektor geschätzt wird, herrscht eine gewisse Planbarkeit bei Gewinnen und Cashflows

- Strategischer Fokus: das Management von Nestlé verfolgt eine stringente Unternehmensstrategie, die seit Jahrzehnten auf Wachstum ausgerichtet ist. Es scheut vor Aktivitäten, die komplementär das Geschäftsmodell erweitern, nicht zurück wie die Kooperation mit Starbucks zeigt

- Diversifiziertes Markenportfolio: Nestlé verfügt über ein umfangreiches, global omnipräsentes Produktportfolio mit mehr als 30 Marken, die jeweils einen Jahresumsatz von mehr als einer Milliarde CHF erzielen

Das Unternehmen: Wer ist Nestlé?

Der Beginn der unternehmerischen Erfolgsgeschichte von Nestlé ist unmittelbar mit dem Namensgeber des weltweit größten Nahrungsmittelkonzerns verbunden. Der ursprünglich aus Frankfurt am Main stammende Heinrich Nestle, der er sich später Henri Nestlé nannte, beschäftigte sich als Stadtapotheker mit Experimenten rund um die Gewinnung von Flüssiggas als probates Mittel zur Stadtbeleuchtung inVevey im frankophonen Teil der Schweiz. Dorthin war Nestlé aufgrund politischer Repressionen in seiner hessischen Heimat ausgewandert.

Auf der Suche nach neuen Geschäftsideen, denn die Umstellung des Brennstoffs auf Steinkohlebasis machte Nestlés Produkt quasi obsolet, kam er auf die künstliche Säuglingsnahrung. Die ersten Versuche zur Herstellung von Muttermilchersatz waren allerdings nicht von Erfolg gekrönt. In der Zwischenzeit forschte und entwickelte Justus von Liebig im Jahr 1865 das erste Fertigprodukt für Säuglinge. Nestlé fügte Liebigs Rezeptur kondensierte Milch hinzu und brachte das Pulver nach einer kurzen Versuchsphase als Henri Nestle’s Kindermehl 1868 auf den Markt. In den darauffolgenden Monaten wurde das Unternehmen umgerüstet, um die Massenproduktion zu bewerkstelligen.

Einstige Fabrik von Nestlé (Quelle: Offizielle Website)

Nachdem sich 1875 Nestlé durch den Verkauf seiner Anteile aus dem Unternehmen zurückzog, setzte die Internationalisierung der Geschäftsaktivitäten ein. Ein Katalysator für das prosperierende Business war mit Sicherheit die Fusion mit der größeren Rivalin Anglo-Swiss Condensed Milk Company, die auf die Fabrikation von Kondensmilch, damals in Büchsen abgepackt, spezialisiert war. Der Markenname Nestlé wurde beibehalten, allerdings trug das zusammengeschlossene Unternehmen den sehr fantasiereichen Namen Nestlé und Anglo Swiss Condensed Milk Company. Erst ab dem Jahr 1977 lautete die Firmenbezeichnung dann wieder Nestlé.

Bis heute gab es zahlreiche Fusionen und Übernahmen, die entweder die bestehenden Produktkategorien stärkten oder komplementär das Portfolio erweiterten. Unter den vielen Transaktionen seien die Geschäftsfelder verarbeitete Tiefkühlprodukte (Findus), Gewürzmischungen und Fertigprodukte (Maggi, Carnation), Schokoladen- und Süßwaren (Rowntree Mackintosh, Buitoni), Wasser (Perrier, Sanpellegrino) oder Tiernahrung (Ralston Purina) erwähnt.

Im Non-Food-Bereich erwarb Nestlé im Jahr 1974 einen 51-Prozent-Anteil an der Holdinggesellschaft Gesparal. Da Gesparal ca. 54 Prozent an L’Oréal besaß, wurde Nestlé nach der Fusion von Gesparal mit L’Oréal direkter Eigentümer des französischen Kosmetikunternehmens. Erwähnenswert ist zudem die im Mai 2018 bekanntgegebene Zusammenarbeit mit Starbucks. Nestlé übernahm weltweit die Rechte für die Vermarktung der Konsum- und Gastronomieprodukte von Starbucks für ca. 7,2 Milliarden USD.

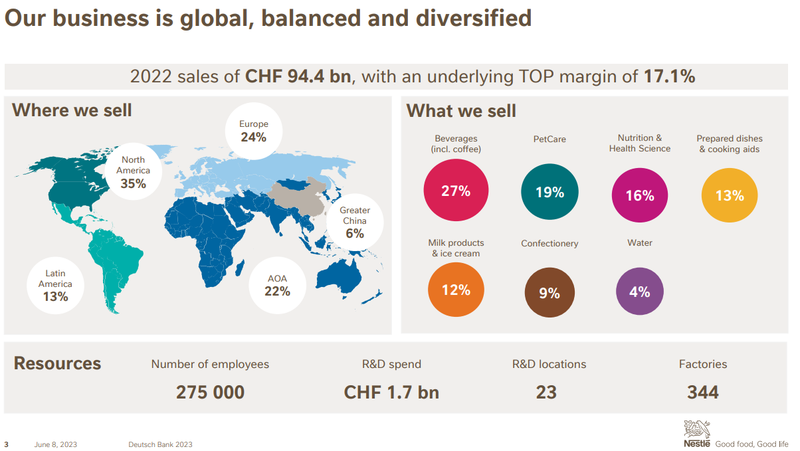

Heute ist Nestlé mit seinen diversen Produkten in über 190 Ländern vertreten. Zu Beginn des Jahres 2023 beschäftigte das Unternehmen 275.000 Mitarbeiter.

Überblick über Nestlé (Quelle: Investor Presentation DB, S. 3)

Nestlé bietet auf seiner Website eine interaktiv gehaltene virtuelle Tour durch das Schweizer Nest Museum an.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Nestlé eigentlich Geld?

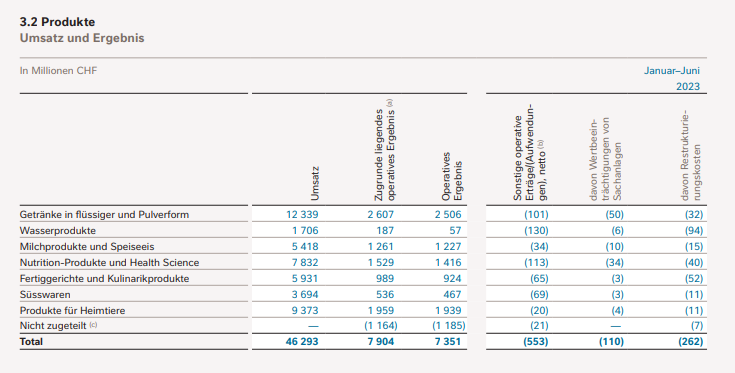

Im Zentrum von Nestlés Geschäftsmodell steht die Herstellung von Konsumgütern in den Bereichen Ernährung und Getränke. Das Schweizer Unternehmen produziert, verkauft und vertreibt eine breite Palette von Getränken (in Pulver- und flüssiger Form), Wasser, Milchprodukte und Speiseeis, Ernährungs- und Gesundheitsprodukte, Fertiggerichte, Süßwaren und Tiernahrung. Dementsprechend gliedert sich auch die Struktur für die einzelnen Geschäftssegmente nach den Produktkategorien:

Die Geschäftssegmente von Nestlé nach Umsatzanteil (Quelle: HY1 2023, S. 28)

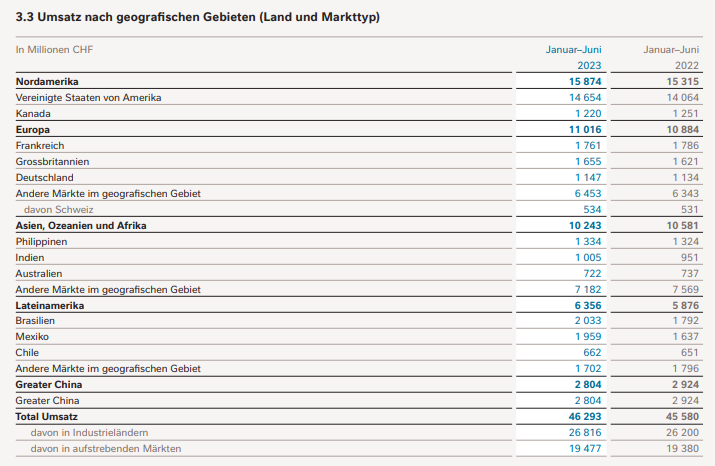

Ein weiteres Kennzeichen für den hohen Diversifikationsgrad von Nestlé ist die Internationalität. Selbst der größte, einem einzelnen Land zuordenbare Umsatz, der mit ca. 32 Prozent auf die Vereinigten Staaten entfällt, macht nicht einmal ein Drittel der Gesamterlöse aus. Rund zwei Fünftel des Gesamtumsatzes vereinnahmen die Emerging Markets, wobei die Staaten Brasilien, China und Mexiko sowie mit Abstand Indien und die Philippinen ins Gewicht fallen.

Geographische Verteilung der Umsätze von Nestlé (Quelle: HY1 2023, S. 28)

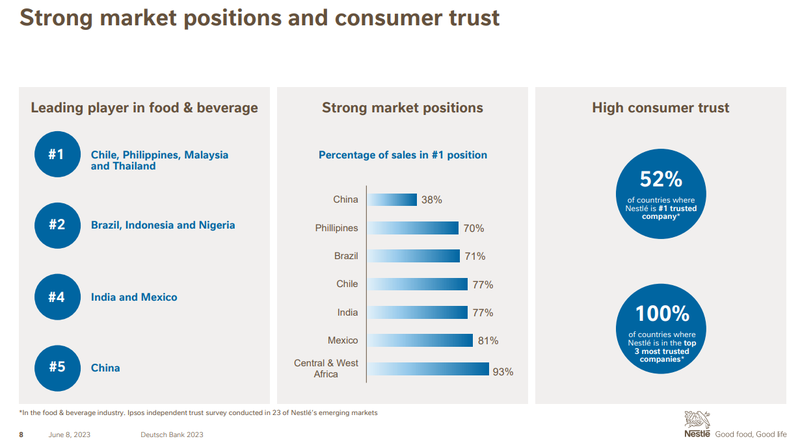

Die Marktpositionierung von Nestlé in den Emerging Markets (Quelle: Investor Presentation DB, S. 8)

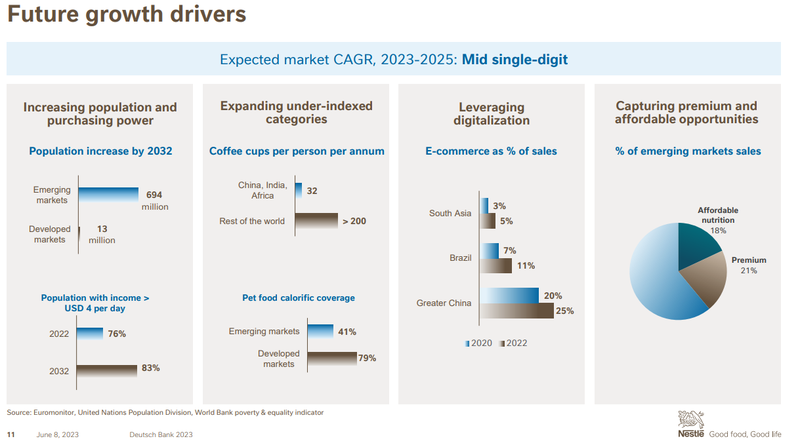

Es verwundert daher nicht, dass Nestlé in den aufstrebenden Ländern die Wachstumstreiber für die Zukunft sieht. Neben den bestehenden Zentren für Forschung-&-Entwicklung in Afrika, China, Südostasien und Indien wurde ein fünftes F&E-Zentrum in der chilenischen Hauptstadt Santiago eröffnet. Der demographische Wandel in Verbindung mit einer allgemein im Wohlstand wachsenden Bevölkerung machen diese Regionen abseits der eher gesättigten Märkte in den Industrieländern für Nestlé attraktiv, wie das folgende Schaubild anhand einiger ausgewählter Faktoren unterstreichen soll:

Die Wachstumstreiber in den Emerging Markets für Nestlé (Quelle: Investor Presentation DB, S. 11)

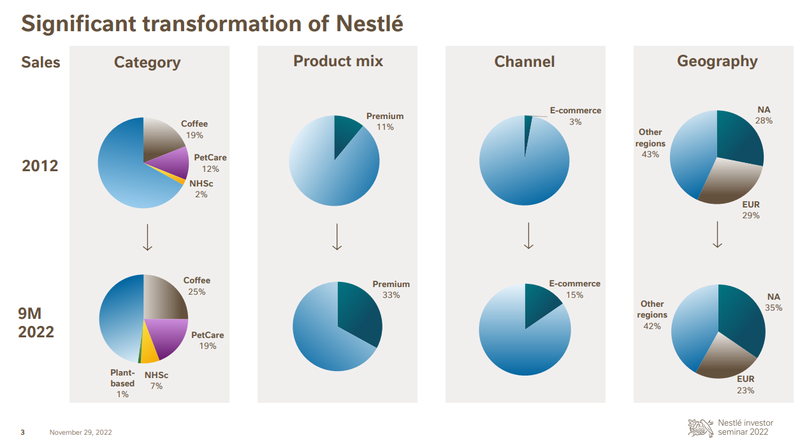

In den vergangenen Jahren beschäftigte sich das Management im Rahmen der Unternehmensstrategie mit der Transformation und Konsolidierung des Produktportfolios. Auf Basis eines auf Langfristigkeit ausgerichteten Wertschöpfungsmodells und einer verbesserten Effizienz des eingesetzten Kapitals strebt Nestlé ein organisches Wachstum im mittleren einstelligen Bereich an. Seit 2017 hat der Schweizer Konzern über 100 Transaktionen (Akquisitionen und Veräußerungen) abgeschlossen oder initiiert, die einen Jahresumsatz von etwa 22 Prozent des Umsatzes der Gruppe im Jahr 2017 ausmachen.

Die Transformation von Nestlé in den Jahren 2012 bis 2022 (Quelle: Investor Seminar 2022, S. 3)

Nestlé priorisiert Forschung-&-Entwicklung, Markenstärkung und Kapitalinvestitionen, um ein rentables organisches Wachstum zu fördern. Dabei liegt der Fokus auf die Durchführung der Investitionspläne für die wachstumsstarken Kategorien, insbesondere Kaffee und Produkte für Heimtiere. In puncto Akquisitionen und strategischen Partnerschaften sind die Übernahme der Marke Seattle's Best Coffee von Starbucks oder die Kooperation mit der Private-Equity-Gesellschaft L Catterton, die Freshly und Kettle Cuisine unter einem Dach zusammenführt. Nestlé besitzt eine Minderheitsbeteiligung an diesem Joint Venture. Nichtsdestotrotz halten sich die Akquisitionen und Veräußerungen die Waage. Schließlich sollen die freien Ressourcen auf stark wachsende, mit höheren Margen ausgestattete Produkte allokiert werden:

Das Portfoliomanagement von Nestlé seit 2017 (Quelle: Investor Seminar 2022, S. 18)

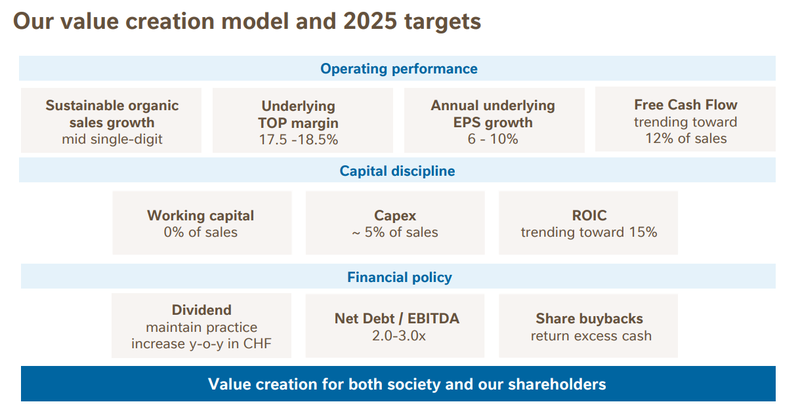

Der durch die Unternehmensstrategie von Nestlé laufende rote Faden zieht sich in der Kapitalallokationspolitik bzw. den darin festgehaltenen Prioritäten hindurch. Der Kapitalrückfluss in Form von beinahe drei Jahrzehnten steigenden Dividenden und voluminösen Aktienrückkäufen setzt ein sorgfältiges Management der Schulden voraus.

Das Wertschöpfungsmodell von Nestlé (Quelle: Investor Seminar 2022, S. 21)

Die Eigentümer von Nestlé

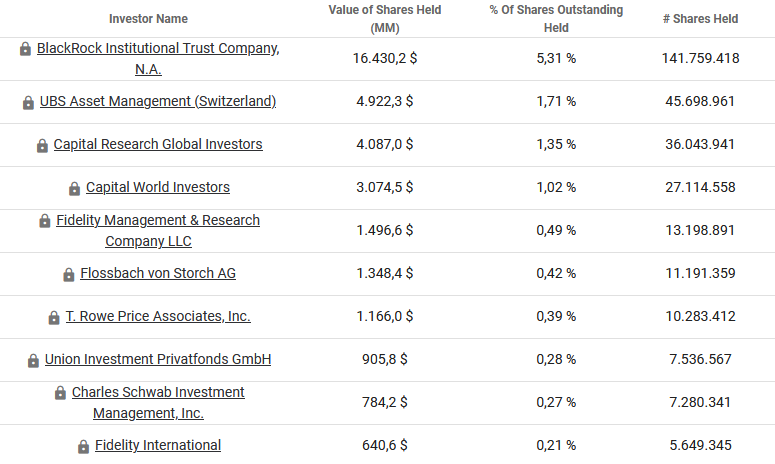

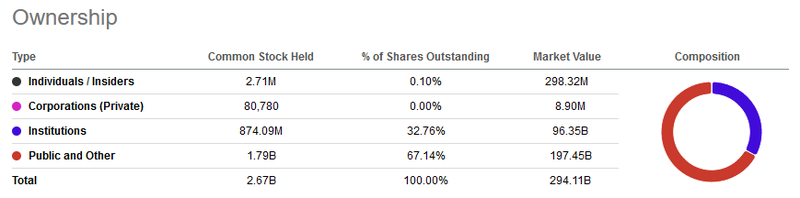

An der Eigentümerstruktur von Nestlé ist der bei Mega-Caps für gewöhnlich hohe Anteil an institutionellen Investoren zu bemerken. Dieser speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. Der recht hohe Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Nestlé (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Nestlé (Quelle: Seeking Alpha*)

Das Management von Nestlé

Seit Januar 2017 führt Ulf Mark Schneider als Chief Executive Officer die Geschäfte von Nestlé. Mit Ausnahme des ehemaligen CEO von Fresenius, der neben der deutschen auch die US-amerikanische Staatsbürgerschaft besitzt, sind alle restlichen Mitglieder des Verwaltungsrats nicht exekutive Mitglieder.

(Ulf) Mark Schneider, CEO von Nestlé (Quelle: Offizielle Firmenwebsite)

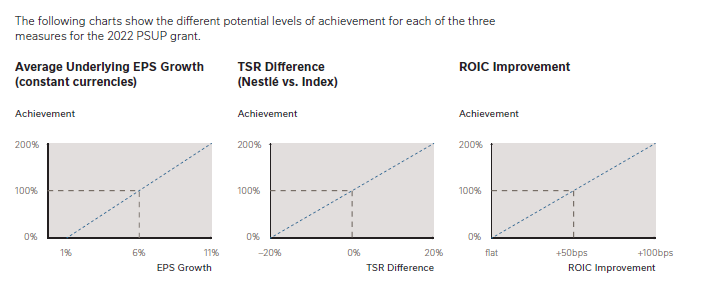

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar.

Performance-Metriken für das Top-Management von Nestlé (Quelle: Compensation Report 2022, S. 46)

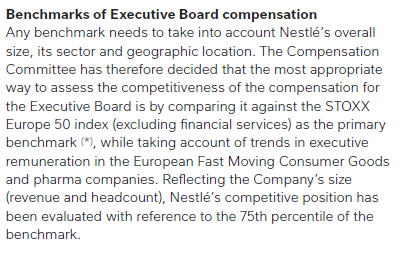

Nestlé orientiert sich am STOXX Europe 50 Index (ausgenommen sind Unternehmen aus der FinanzbrancheI als primäre Referenzgröße in der Gestaltung der Vorstandskompensation:

Peer-Group von Nestlé (Quelle: Compensation Report 2022, S. 47)

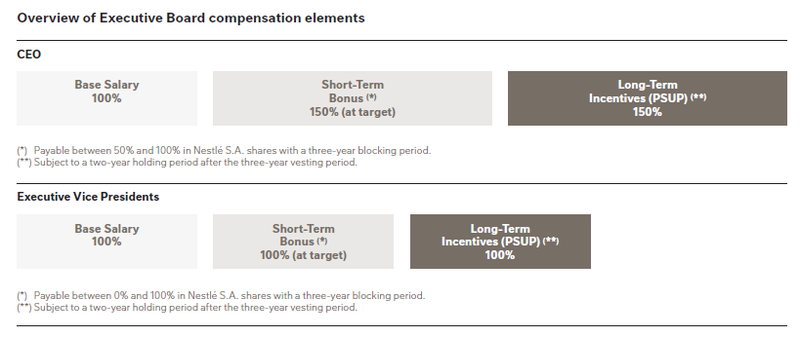

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Vergütungskomponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer Group determiniert wird: der jährliche Bonus (Short-Term Bonus) und sogenannten langfristigen Incentivierungen (Long-Term Incentives). Beide variablen Vergütungselemente werden über einen Mehrjahreszeitraum verteilt an die Executives ausbezahlt.

Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von variablen Bar- und Aktienvergütung (Performance Share Unit Plan (PSUP)). Die langfristigen Incentivierungen orientieren sich an Leistungswerten, welche die strategischen Ziele von Nestlé berücksichtigen und deren Erreichung sich in der Regel aufgrund eines mehrjährigen Zeitraums bemisst.

Vergütungsschema von Nestlé (Quelle: Compensation Report 2022, S. 46)

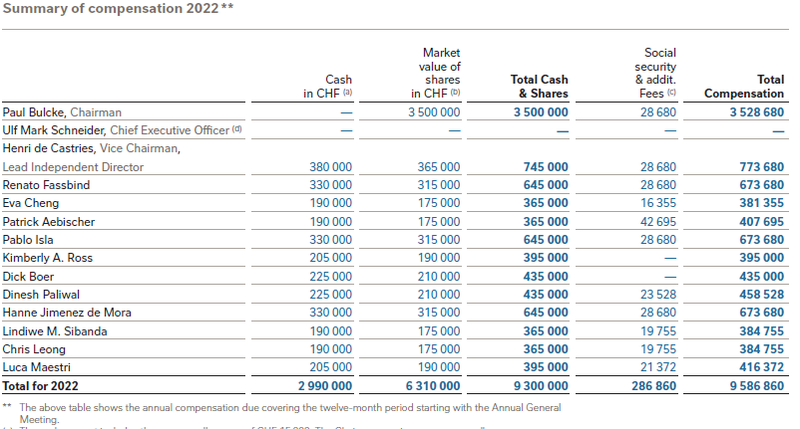

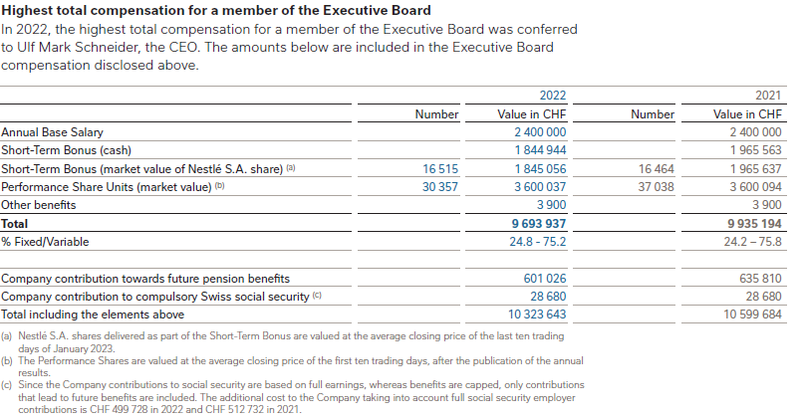

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Nestlé für das Geschäftsjahr 2022. Für CEO Mark Schneider liefert das Unternehmen eine separate Aufstellung der Gesamtentlohnung für die beiden Jahre 2022 und 2021:

Total Compensation von Nestlé (Quelle: Compensation Report 2022, S. 38)

Total Compensation CEO Mark Schneider (Quelle: Compensation Report 2022, S. 51)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Nestlé ermöglicht den Vergleich mit der börsennotierten Konkurrenz, gleichwohl die individuellen Parameter je Unternehmen wie der Internationalisierungsgrad oder das Produktportfolio als ein Bestandteil der qualitativen Unternehmensanalyse gesondert zu betrachten sind.

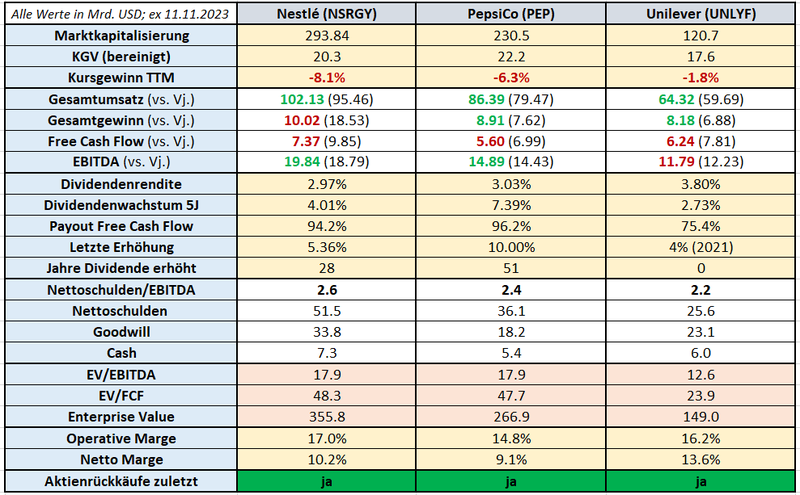

Als adäquate Orientierungsgeber in einem ersten Vergleich entschied ich mich für die beiden Mitbewerber PepsiCo und Unilever. Ob diese Liste nun um andere Branchengrößen wie Mondelez, Danone, etc. erweitert wird, kann und soll jeder Anleger für sich selbst entscheiden.

Die von mir ausgewählte Peer-Group dient primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal nur limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel entsprechend nutzbringend eingesetzt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von Nestlé mit PepsiCo und Unilever (Quelle: Eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind zwecks einfacherer Vergleichbarkeit in USD angeführt

- Der Gewinnrückgang bei Nestlé beim Vergleich 2022 mit 2021 resultiert in erster Linie aus dem Veräußerungsgewinn aus dem Verkauf eines Teils der L’Oréal-Aktien

Das Finanz-Lagebild von Nestlé

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Nestlé. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

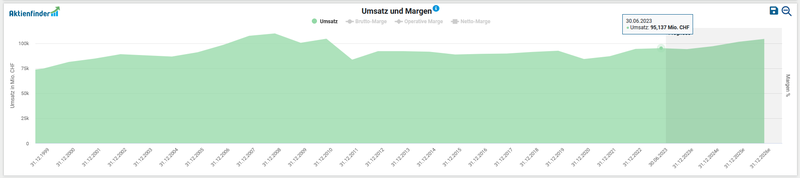

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um lediglich 0,9 Prozent p.a. Auf den ersten Blick wirkt dieses Wachstum schwach, erklärt sich aber aus den umtriebigen Aktivitäten im Rahmen der Restrukturierung des Produktportfolios.

Entwicklung des Umsatzes von Nestlé (Quelle: Aktienfinder)

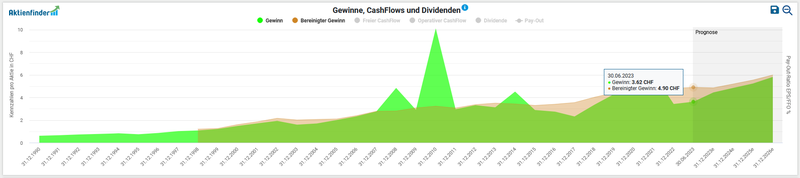

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine kontinuierlich nach oben gerichtete Entwicklung. Ziehen wir das abgelaufene Geschäftsjahr 2022 heran, so stieg der bereinigte Gewinn pro Aktie um über 8,6 Prozent (4,80 vs. 4,42 CHF). Nestlé erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 9,3 Mrd. CHF (2021: 16,9 Mrd. CHF, jedoch ist dieser Wert durch den Veräußerungsgewinn dank eines Teilverkaufs des L’Oréal-Aktienpakets stark verzerrt).

Entwicklung des Gewinns pro Aktie von Nestlé (Quelle: Aktienfinder)

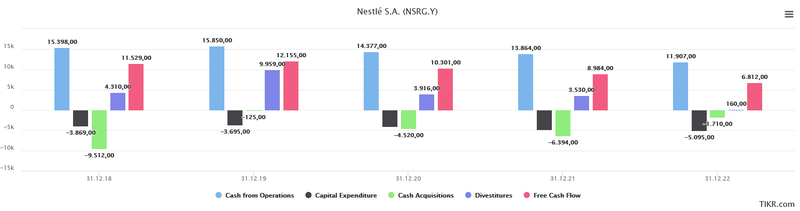

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen für den Zeitraum 2018 bis 2022 folgendermaßen aus:

Entwicklung des Free Cashflows von Nestlé (Quelle: tikr.com)

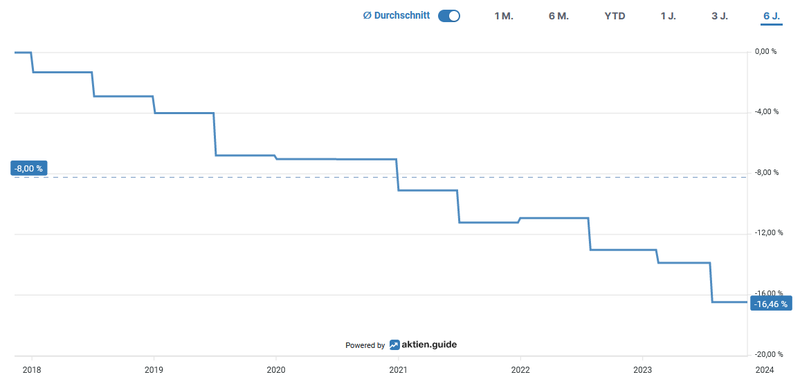

Die Anzahl der ausstehenden Aktien reduzierte sich um 2,8 Prozent pro Jahr bzw. 16,5 Prozent addiert in den vergangenen sechs Jahren.

Aktienrückkäufe von Nestlé (Quelle: aktien.guide*)

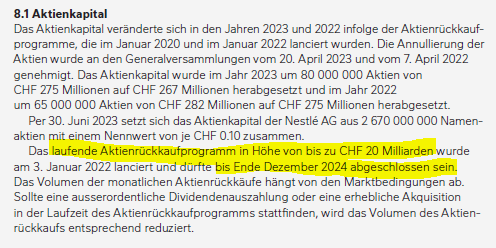

Das aktuelle Aktienrückkaufprogramm beinhaltet das dem Management eingeräumte Pouvoir von 20 Mrd. CHF für Aktienrückkäufe. Bis Ende nächsten Jahres sollte dieses abgeschlossen sein:

Aktienrückkaufprogramm von Nestlé (Quelle: HY1 2023, S. 31)

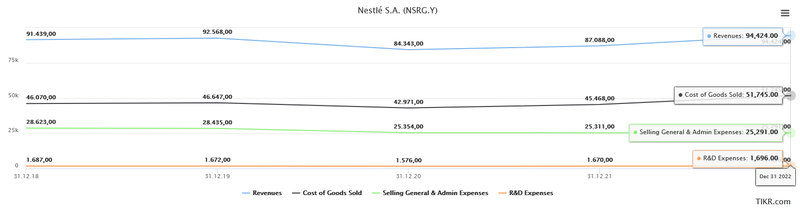

In der Kostenstruktur von Nestlé sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen in verhältnismäßig geringerem Ausmaß die damit verbundenen relevanten Kostenpositionen COGS (Cost of Goods Sold), R&D (Research & Development) und SG&A (Selling General & Administrative expenses / Operating expenses) mit.

Aufwendungen von Nestlé (Quelle: tikr.com)

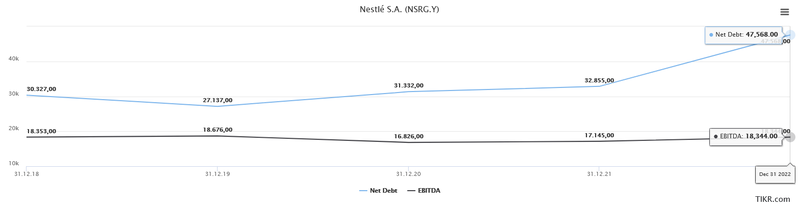

Der Blick auf die Verschuldungssituation zeigt, dass auf Basis der letzten Halbjahreszahlen für 2023 Nestlé einen Anteil an zinstragenden Finanzverbindlichkeiten von 59,6 Mrd. CHF aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 4,4 Mrd. CHF gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 55,2 Mrd. CHF durch das zuletzt erwirtschaftete EBITDA von 18,6 Mrd. CHF, so ergibt sich ein Ratio von 2,9. Dieser Wert liegt nahe am als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung und EBITDA von Nestlé von 2018 bis 2022 (Quelle: tikr.com)

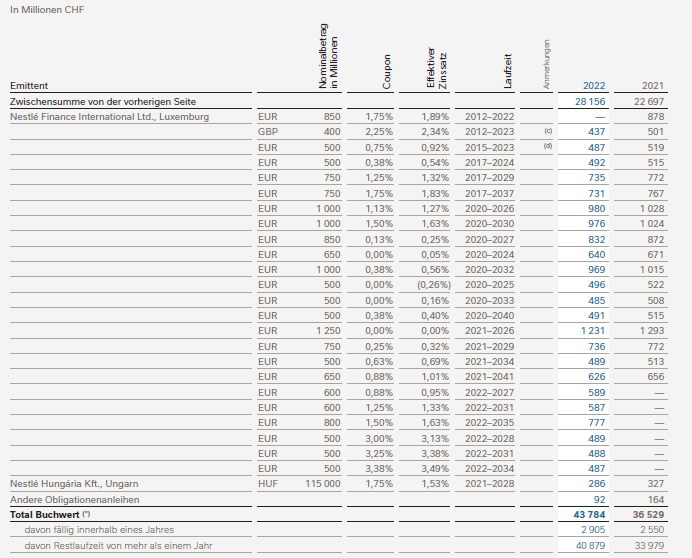

Um das Thema Verschuldung und Fremdfinanzierung dennoch vollends abzuschließen, ist es sinnvoll, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten kurz anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen auf die anhaltend steigenden Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Neue revolvierende Kreditfazilitäten in Höhe von 3 Mrd. USD und 3,5 Mrd. EUR werden mit einem anfänglichen Fälligkeitstermin im Oktober 2023 fällig. Nestlé besitzt die Möglichkeit, diese Fazilitäten, welche primär als finanzielle Absicherung für die kurzfristigen Finanzschulden dienen, in einen Kredit mit einjähriger Laufzeit umzuwandeln.

Fremdkapitalstruktur von Nestlé (Quelle: Konzernrechnung Nestlé-Gruppe 2022, S. 136)

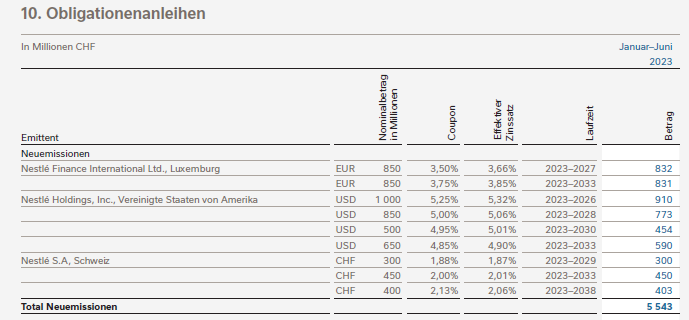

Im Zusammenhang mit der Verschuldung von Nestlé ist zu erwähnen, dass Nestlé in der Schweiz noch deutlich günstigere Konditionen für neues Fremdkapital vorfindet als beispielsweise in Nordamerika oder in der Eurozone. Hintergrund ist die zurückhaltende Zinspolitik der Schweizerischen Nationalbank, die die Leitzinsen bisher nur moderat auf 1,75 Prozent anhob. An den im Jahr 2023 begebenen Anleihen ist dieser Zinsunterschied (Spread) zwischen den in Schweizer Franken bzw. in Euro und US-Dollar denominierten Schuldverschreibungen offensichtlich. Standard & Poor‘s bestätigte im November 2022 das Kreditrating des Unternehmens mit dem Investment Grade AA- bei weiterhin stabilem Ausblick.

Neuemissionen von Nestlé im 1. Halbjahr 2023 (Quelle: HY1 2023, S. 33)

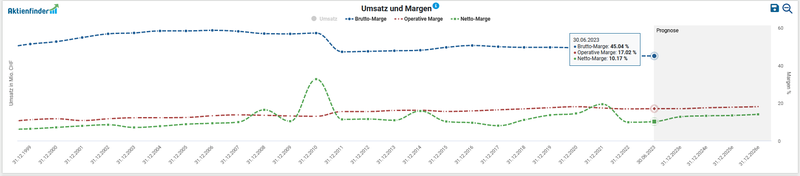

Zuletzt betrachten wir die Profitabilität von Nestlé anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Gut erkennbar ist der Anstieg der Netto-Marge beginnend mit dem Jahr 2017. Die positiven Effekte der strategischen Restrukturierung des Produktportfolios spiegeln sich in der folgenden Grafik wider:

Entwicklung der Margen von Nestlé (Quelle: Aktienfinder)

Chancen und Risiken von Nestlé

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Marktposition: Nestlé operiert als weltweiter Marktführer in einer von wenigen, aber dafür breit aufgestellten Anbietern gekennzeichneten Branche, die ihrerseits ein moderates Wachstum und hohe Stabilität aufweist

- Diversifiziertes Geschäftsmodell: die Kombination aus Lebensmittel, Getränke, Süßwaren und Tiernahrung bildet einen im Geschäftsmodell breit gefächerten und global agierenden Konsumgütergiganten

- Preissetzungsmacht: Nestlé besitzt u.a. aufgrund der Markenbindung die Möglichkeit, die durch die Inflation ausgelösten Kostensteigerungen in der Produktion im Zuge von Preiserhöhungen an den Verbraucher weiterzugeben, ohne weniger stark vom Rückgang der Volumina betroffen zu sein

- Marken & Produkte: das Unternehmen verfügt über ein umfangreiches, global präsentes Produktportfolio mit mehr als 30 Marken, die jeweils einen Jahresumsatz von mehr als einer Milliarde CHF erzielen. Dazu zählen Marken in den diversen Produktkategorien wie Nestlé, Nescafé, Perrier, Pure Life und Purina

- Portfolio-Transformation: der strategische Fokus liegt auf Produkte und Regionen mit attraktiver Wachstumsdynamik. Seit 2017 wurden über 100 Transaktionen (Akquisitionen und Veräußerungen insgesamt) abgeschlossen oder initiiert, deren Jahresumsatz etwa 22 Prozent des Umsatzes der Gruppe entspricht. In diesem Kontext ist auch die L’Oréal-Beteiligung als ein Asset zu bewerten

- Innovationspotenzial: das Unternehmen gestaltet als ein Vorreiter mit hohem Tempo die Weiterentwicklung des Geschäftsmodells mit. Mit 23 Standorten für Forschung-&-Entwicklung quer über den Globus verteilt, in denen 4.100 Mitarbeiter beschäftigt sind, werden die Innovationen für weiteres Wachstum kreiert

- Basiskonsum: Stabilität und moderates Wachstum bei Gewinn und Cashflow charakterisieren den Basiskonsumbereich als defensiven Sektor, insbesondere in Phasen erhöhter Volatilität an den Börsen

Risiken:

- Verschuldung: unter Beobachtung steht, wie sich die Nettoschulden im Verhältnis zur Ertragskraft des Unternehmens, eingedenk steigender Fremdkapitalkosten in den einzelnen Währungen, entwickelt

- Regulatorik: aktuell blockiert die nationale brasilianische Aufsichtsbehörde den geplanten Verkauf von DPA Brasil, Brasiliens größtem Hersteller von Joghurt und Milchdesserts. Das Unternehmen besitzt zwei Fabriken in dem südamerikanischen Land und wird aktuell als Joint Venture von Nestlé und Fonterra geführt

- Reputation: in den letzten Jahrzehnten war Nestlé in zahlreichen Skandalen und Kontroversen verstrickt: Trinkwasser-Debatte, der Gentechnik-Einsatz, Tierversuche, etc. Die in den 1970er Jahren veröffentlichte Broschüre „Nestlé tötet Babys“ sorgte nicht nur für mediales Aufsehen, sondern gipfelte in mehreren, auf internationaler Ebene organisierten Boykotten gegen das Schweizer Unternehmen

- Klagen: insbesondere kartellrechtliche Klagen oder Marktmissbrauchs-Vorwürfe sind für global aufgestellte Unternehmen, die eine dominante Position in einer oder mehreren Branchen einnehmen, valide Risiken. Aktuell prüft die US-Kartellbehörde Federal Trade Commission (FTC), ob sich die Schweizer mit anderen Unternehmen wie Abbott Laboratories und Reckitt Benckiser bei Geboten im Rahmen der Vergabe lukrativer Staatsaufträge für Babynahrung abgesprochen hätten

- Hochverarbeitete Lebensmittel: die Entwicklung in der Gesellschaftskritik zum Konsum bzw. Angebot von hochverarbeiteten Nahrungsmitteln (ultra-processed foods oder UPF) und damit einhergehend den industriellen Verarbeitungsprozessen ist in Verbindung mit den potenziell gesundheitlichen Risiken am Radar zu behalten

- Geographischer Footprint: die geographische Streuung der Assets und Ertragsströme birgt auf der Kehrseite ein höheres Risiko-Exposure und macht ein aktives Management dieser Risiken notwendig (z.B. Währungsschwankungsrisiken, Fremdwährungskredite, politische Risiken)

Aktuelle Bewertung und Performance der Nestlé Aktie

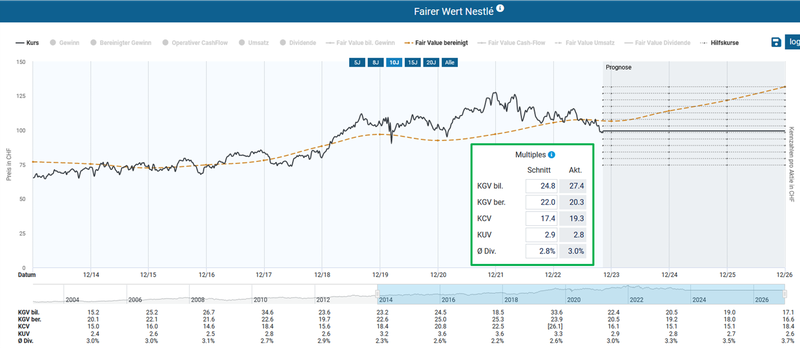

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 20,3 ist auf den ersten Blick eine leichte Unterbewertung von Nestlé im Vergleich mit dem historischen Durchschnittswert von 22 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Nestlé (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, welche erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Nestlé müssen wir für eine ähnlich attraktive Bewertung von 17,2 bis in das Jahr 2020 bzw. davor in die Jahre bis 2019 zurückblicken, also während des Ausbruchs der Coronapandemie:

Enterprise Value zu EBITDA von Nestlé (Quelle: Seeking Alpha*)

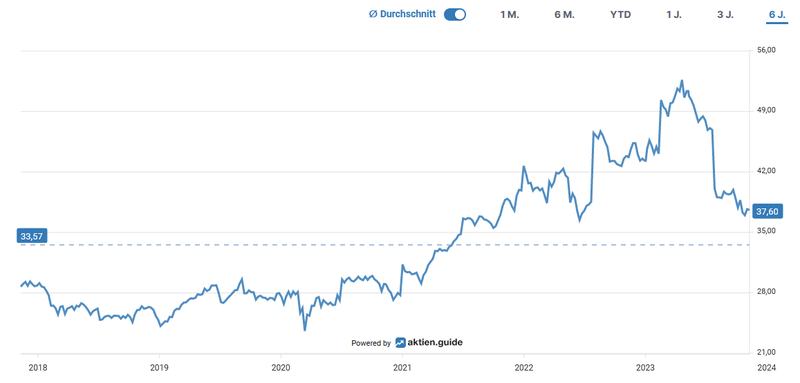

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Nestlé mit einem Wert von 37,6 für das EV/FCF-Ratio über dem durchschnittlichen Niveau von 33,6 der letzten sechs Jahre bewertet ist.

Enterprise Value zu Free Cashflow von Nestlé (Quelle: aktien.guide*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von lediglich 16,6 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von Nestlé (Quelle: aktien.guide*)

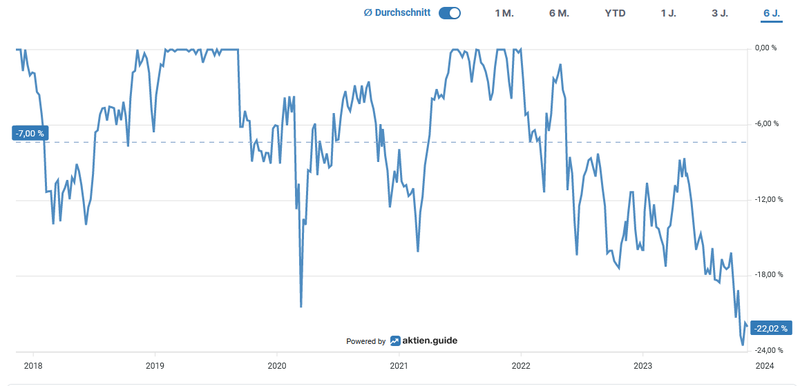

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 23 Prozent just im Herbst 2023:

Unterwasser-Chart von Nestlé (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Nestlé gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 99,1 Prozent für den Anleger:

Total Return von Nestlé (Quelle: Seeking Alpha*)

Die Dividendenqualität von Nestlé

Seit mittlerweile 28 Jahren zahlt Nestlé eine jährlich höhere Dividende an seine Aktionäre. Mit dieser Serie an Dividendenerhöhungen darf sich das Schweizer Unternehmen in den Kreis der recht spärlichen europäischen Dividend Champions einreihen, die zumindest seit 25 Jahren ununterbrochen die Dividende in jedem Jahr steigerten.

Bei einem aktuellen Kurs von 99,38 CHF errechnet sich eine Dividendenrendite von 2,97 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 4 Prozent p.a. bzw. 3,7 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Februar diesen Jahres um 5,4 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: +5,36 %

- 2022: +1,82 %

- 2021: +1,85 %

- 2020: +10,20 %

- 2019: +4,26 %

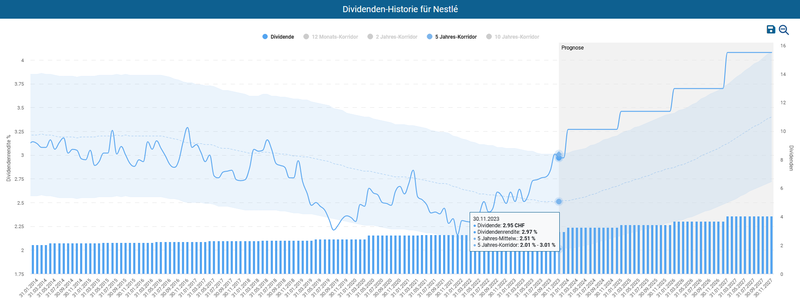

Die Dividende wird einmal pro Jahr ausgeschüttet. Diese beträgt aktuell 2,95 CHF pro Aktie und wird im April ausbezahlt. Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite sehr deutlich über dem Mittelwert des Fünfjahreskorridors liegt. In den letzten Jahren gab es kaum einen Zeitpunkt, an welchem durch den Kauf der Aktie eine in etwa gleich hohe wie derzeit mögliche Dividendenrendite erzielbar war.

Dividenden-Historie von Nestlé (Quelle: Aktienfinder)

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem Ergebnis von 89,5 Prozent für das Payout Ratio von Nestlé. In den kommenden Jahren würde ich daher einen gewissen Spielraum für Dividendenerhöhungen im ähnlichen Ausmaß wie in der jüngeren Vergangenheit sehen, d.h. im mittleren einstelligen Prozentbereich. Ausschlaggebend für das im Auge zu behaltene Payout Ratio sind die ambitionierten Aktienrückkäufe, die insbesondere im Geschäftsjahr 2022 außerordentlich hoch waren.

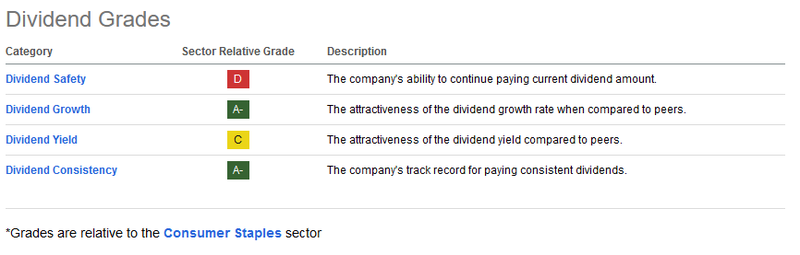

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Die hervorragenden Resultate für Dividendenwachstum und Dividendenkontinuität werden durch den schwachen Wert für das Payout-Ratio relativiert. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen ist, bietet diese Scorecard einen kursorischen Überblick zur Dividendenqualität eines Unternehmens:

Dividend Scorecard von Nestlé (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Nestlé zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Nestlé zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keine spezielle Gewichtung der Argumente widerspiegelt.

- Produkt- und Markenportfolio: Nestlé verfügt über ein umfangreiches, global präsentes Produktportfolio mit mehr als 30 Marken, die jeweils einen Jahresumsatz von mehr als einer Milliarde CHF erzielen. Dazu zählen Marken in den diversen Produktkategorien wie Nescafé, Maggi, Perrier, Pure Life oder Purina

- Defensives & stabiles Geschäftsmodell: die Kombination aus Lebensmittel, Getränke, Süßwaren und Tiernahrung bildet einen im Geschäftsmodell breit gefächerten und global agierenden Konsumgütergiganten. Dank des nicht-zyklischen Geschäftsmodells herrscht eine gewisse Stabilität bei Gewinnen und Cashflows im Basiskonsumbereich vor, der gemeinhin in wirtschaftlich ungewissen Phasen als defensiver Sektor geschätzt wird

- Strategischer Fokus: das Management von Nestlé verfolgt eine stringente Unternehmensstrategie, die seit Jahrzehnten auf Wachstum ausgerichtet ist. Es scheut vor Aktivitäten nicht zurück, die komplementär das Geschäftsmodell erweitern wie beispielsweise die Kooperation mit Starbucks zeigt

- Globale Marktposition: Nestlé operiert als weltweiter Marktführer in einer von wenigen, aber dafür breit aufgestellten Anbietern gekennzeichneten Branche, die ihrerseits moderates Wachstum und ein überdurchschnittliches Ausmaß an Stabilität aufweist. Weiters besitzt der Konzern (u.a. aufgrund der Markenbindung) die Möglichkeit, die durch die Inflation ausgelösten Kostensteigerungen im Zuge von Preiserhöhungen an den Verbraucher weiterzugeben, ohne weniger stark vom Rückgang der Volumina betroffen zu sein

- Portfolio-Transformation: der strategische Fokus liegt auf Produkte und Regionen mit attraktiver Wachstumsdynamik. Seit 2017 wurden über 100 Transaktionen (Akquisitionen und Veräußerungen) abgeschlossen oder initiiert, die ein Volumen von etwa 22 Prozent des Umsatzes der Gruppe ausmachen. In diesem Kontext ist auch die L’Oréal-Beteiligung als ein Asset in der qualitativen Bewertung von Nestlé mitzubetrachten

- Innovationspotenzial: das Unternehmen gestaltet als ein Vorreiter mit hohem Tempo die Weiterentwicklung des Geschäftsmodells mit. Mit 23 Standorten für Forschung-&-Entwicklung quer über den Globus verteilt, in denen 4.100 Mitarbeiter beschäftigt sind, werden Innovationen für weiteres Wachstum kreiert

- Diversifikation: im Zentrum des Geschäftsmodells diversifiziert sich Nestlé entlang unterschiedlicher Produktsparten, vieler Abnehmer auf globalen Absatzmärkten, die existenzgefährdete Abhängigkeiten oder Konzentrationsrisiken deutlich eingrenzen

- Preisgünstige Bewertung: Nestlé überzeugt durch ein historisch fair bepreistes Bewertungsniveau, welches je nach gewähltem Multiple in den letzten zehn Jahren nur selten so preiswert vorzufinden war

Auf Grundlage der zusammengetragenen Fakten habe ich am 09.11.2023 in zehn Nestlé Aktien zum Kurs von 99,75 CHF investiert.

Für den November-Nachkauf fiel meine Wahl auf Texas Instruments. Der Kurs des Halbleiter-Herstellers lief nach meinem Einstieg im Juli weiter gen Süden. An meiner ursprünglichen Einschätzung sehe ich keinen fundamentalen Veränderungsbedarf. Dank der hinzugefügten vier Aktien für den Preis von 144,9 USD pro Stück beläuft sich der Bestand auf eine runde Gesamtzahl von zehn Stück im Echtgeld-Portfolio.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für Deinen Besuch auf dem Dividend Post Blog!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Nestlé? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.