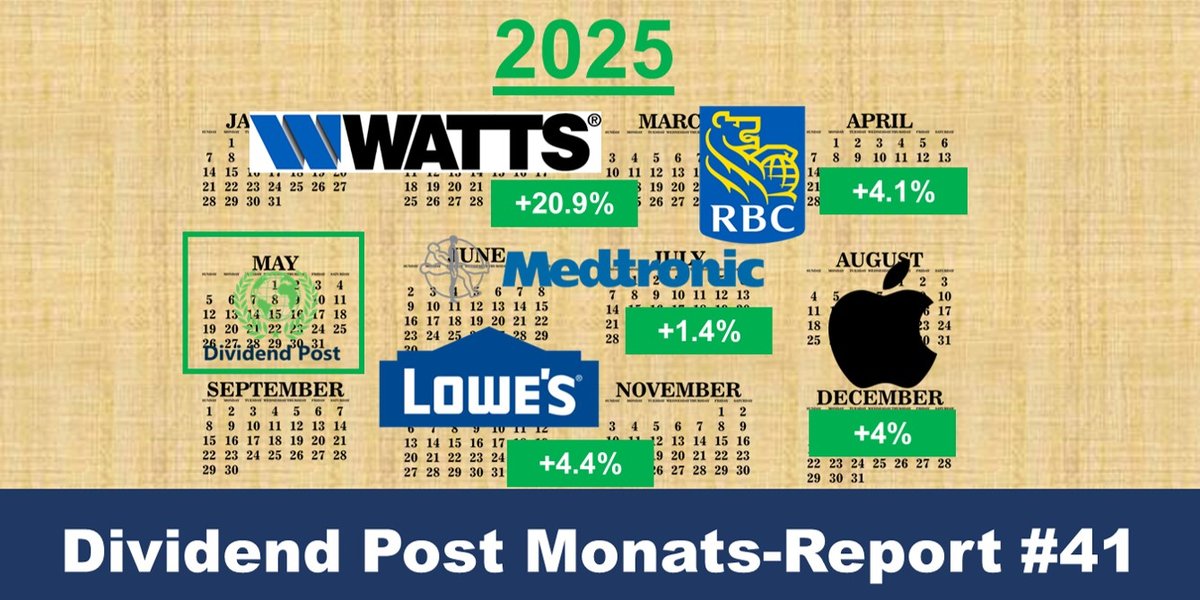

#41 Dividend Post Report Mai 2025 & Watts Water Technologies

Autor: The Dividend Post (Clemens)

2 Juni 2025

Zum letzten Mal für den Mai lasse ich den vergangenen Monat aus der nüchternen Perspektive eines Investors mit dem Fokus auf Dividendenqualität nochmals Revue passieren. Bei der Aktie des Monats handelt es sich abermals um einen Serientäter. Außerdem gebe ich einen Ausblick zu kommenden Dividendenerhöhungen im Juni.

Top-Dividendenwachstum im Mai

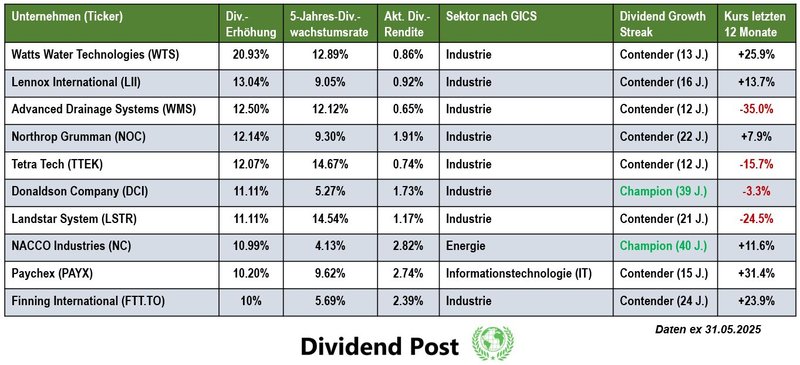

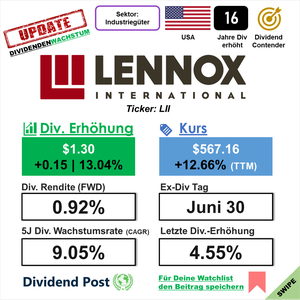

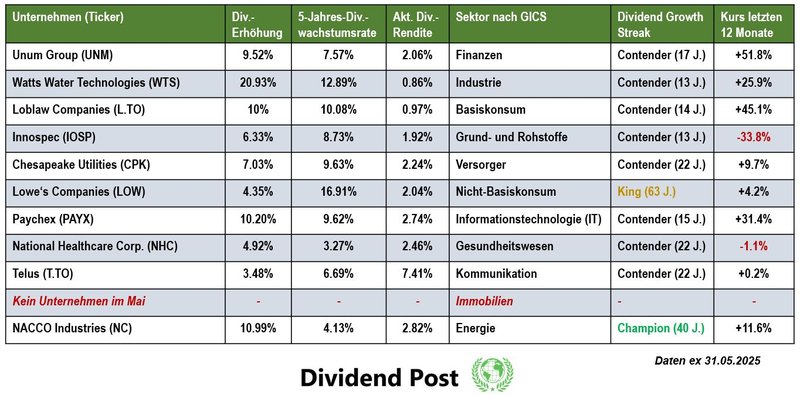

Den Auftakt bildet routinemäßig der Monats-Überblick zu jenen Unternehmen, die ihre Anteilseigner in den letzten Wochen am stärksten durch erhöhte Dividenden am wirtschaftlichen Erfolg teilhaben ließen. In Verbindung mit meinem persönlichen Regelwerk strukturiere ich mir eine adäquate Auswahl investitionswürdiger Einzeltitel, indem ich u.a. die aktuellen (in Eigenregie verifizierten) Informationen, die im DGI Screener einpflegt und im Dividend Post Monats-Report veröffentlicht werden, mitberücksichtige. Dies ist ein wichtiger Bestandteil meines Investment-Prozesses. Nun aber zum besagten Monats-Ranking:

(Quelle: eigene Darstellung)

Dies ist eine Liste von Unternehmen gereiht nach ihrer jüngsten Dividendenerhöhung. Auch wenn das eine oder andere Unternehmen attraktiv erscheint, bedeutet das keineswegs, dass man ohne seine eigene Recherche um jeden Preis in sie investieren sollte – ungeachtet der individuellen Bewertungsfrage der Aktien.

Zunächst nähern wir uns dem Monats-Resümee puristisch quantitativ mit der Anzahl an bekanntgegebenen Dividendenerhöhungen an. Im Mai waren es insgesamt 52 Unternehmen, die seit mindestens zehn Jahren ihre Dividende erhöhen und dies nun 2025 zum wiederholten Male sehr zur Freude ihrer Aktionäre ebenso leisteten.

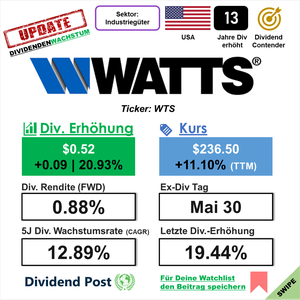

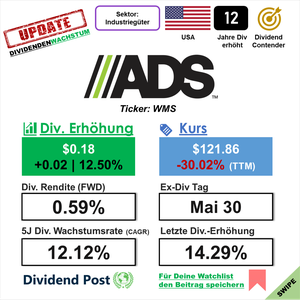

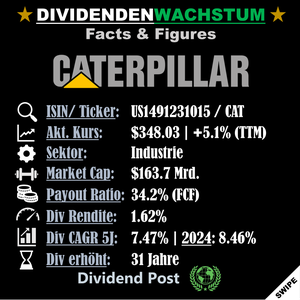

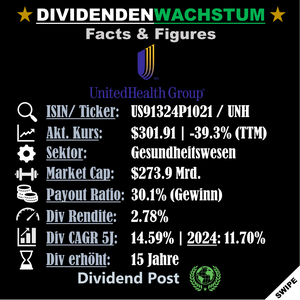

Top-Wert des Monats: Watts Water Technologies

Abermals also ein Wiederholungstäter, der sich an die Spitze des Mai-Klassements setzt. Und anders als im letzten Jahr gibt es tatsächlich einen – zumindest in Englisch verfügbaren – Wikipedia-Beitrag über das Unternehmen, welches auf eine 150-jährige Historie zurückblicken kann. Dank einer Dividendenerhöhung von über 20 Prozent steht Watts Water Technologies (WTS) auch im Jahr 2025 ganz oben auf dem Podest.

Das Industrieunternehmen hat sich auf die Entwicklung und Herstellung von Produkten zur Regelung, Sicherheit und Effizienz von Wassersystemen spezialisiert und deckt ein breites Produktsortiment in dieser Branchennische ab. Gegründet 1874 von Joseph Watts, begann das Unternehmen mit der Entwicklung von Druckentlastungsventilen, um die Sicherheit von Wasserboilern in Textilfabriken zu gewährleisten.

Auch heute zählen zu den Hauptprodukten insbesondere Ventile, die den Druck und den Durchfluss in Wassersystemen regeln, damit ein Rückfluss vermieden und somit eine entsprechende Wasserqualität sichergestellt werden kann. Darüber hinaus bietet WTS unterschiedliche Dienstleistungen für die Wasserfiltration und -aufbereitung, die dazu beitragen, die Wasserqualität in Wohn-, Gewerbe- und Industrieanlagen zu verbessern. Ein weiterer Bereich sind Heiz- und Kühlungsprodukte für verschiedene Anwendungen im Bereich flexibler Rohrsysteme für die Wasserverteilung.

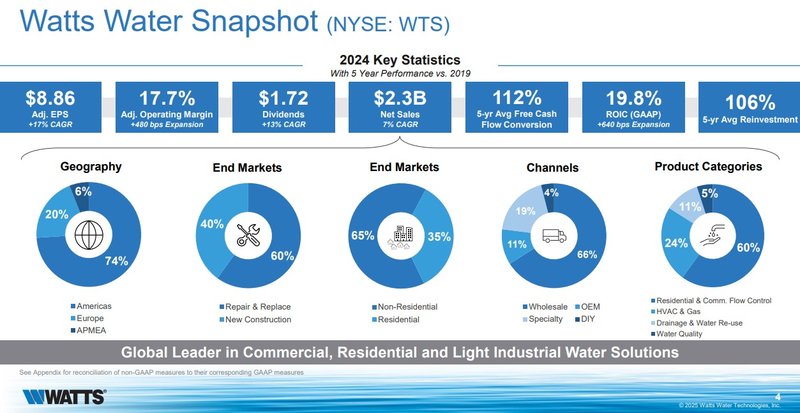

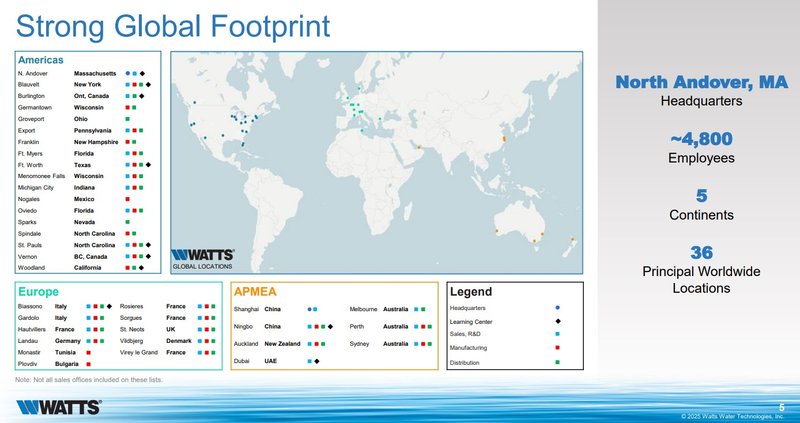

Seit dem Jahr 1986 notiert der Mid-Cap an der New Yorker Börse (NYSE). Heute beschäftigt das Unternehmen mit Hauptsitz in Massachusetts ca. 4.800 Mitarbeiter, global verteilt auf fünf Kontinenten.

Übersicht zu Watts Water Technologies (Quelle: Investor Presentation 2025, S. 4)

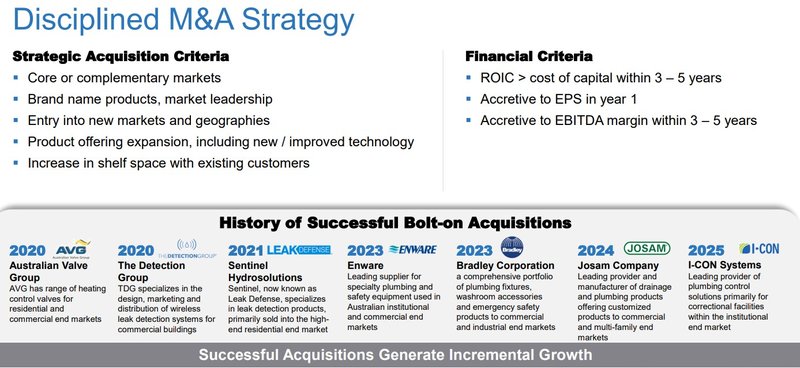

Im Zentrum der Geschäftsstrategie von Watts Water Technologies steht die laufende Akquisition und Integration neuer Unternehmen. Das Unternehmen versteht sich als Serial Acquirer in seiner Nische und verfolgt einen strategischen Ansatz bei der Übernahme von Wettbewerbern oder Drittfirmen entlang der Wertschöpfungskette(n). Transparent unterteilt WTS in qualitative und finanzielle Kriterien, deren Erfüllung vor dem Kauf zu prüfen ist, ehe die Neuerwerbung in das übergeordnete Geschäftsmodell integriert wird.

Die M&A Strategie von Watts Water Technologies (Quelle: Investor Presentation 2025, S. 14)

Zudem sieht sich das Unternehmen gut in verschiedenen Endmärkten aufgestellt, um von langanhaltenden Trends wie Energieeffizienz und Wassererhaltung bzw. -schutz zu profitieren. Das aggregierte Marktpotential wird mit insgesamt 20 Mrd. USD beziffert.

Das Marktpotential von Watts Water Technologies (Quelle: Investor Presentation 2025, S. 7)

Bei der Betrachtung der geographischen Umsatzverteilung von Watts Water Technologies sticht der hohe Anteil des US-Heimatmarktes deutlich hervor. Knapp drei Viertel der Erlöse erzielt WTS in den Vereinigten Staaten. Der zweitwichtigste Absatzmarkt ist Europa mit einem rund 20-prozentigen Umsatzanteil.

Die geographische Präsenz von Watts Water Technologies (Quelle: Investor Presentation 2025, S. 5)

Bei einem aktuellen Aktienpreis von 242,12 USD errechnet sich eine Dividendenrendite von 0,9 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 12,9 Prozent per annum. Watts Water Technologies hebt seit 13 Jahren ununterbrochen die Dividende an und hat diese seit dem Jahr 2001 nicht gesenkt.

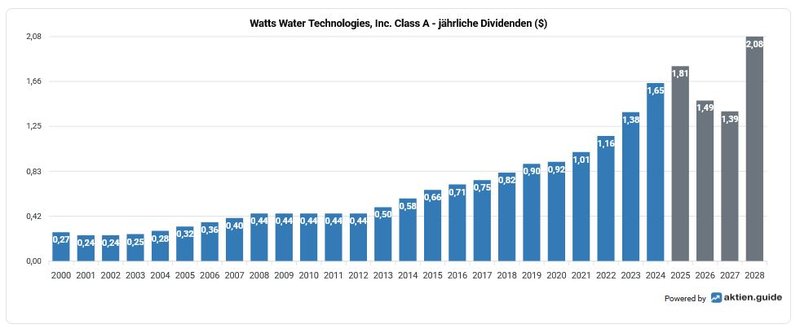

Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2025: +20,9 %

- 2024: +19,4 %

- 2023: +20 %

- 2022: +15,4 %

- 2021: +13,1 %

Die Dividendenhistorie der Watts Water Technologies Aktie (Quelle: aktien.guide*)

Auf Basis des Free Cash-Flow landen wir bei der Ermittlung des Payout-Ratio bei niedrigen 18,2 Prozent, auf den Gewinn bezogen beträgt die Ausschüttungsquote 20,3 Prozent.

Ein Blick auf die Passiva in der Bilanz sagt uns, dass der Industriewert bei einem zinstragenden Schuldenstand von ca. 251 Mio. USD liegt, denen liquide Mittel und Wertpapiere von in Summe 390 Mio. USD gegenüberstehen. Somit ist Watts Water Technologies nettoschuldenfrei.

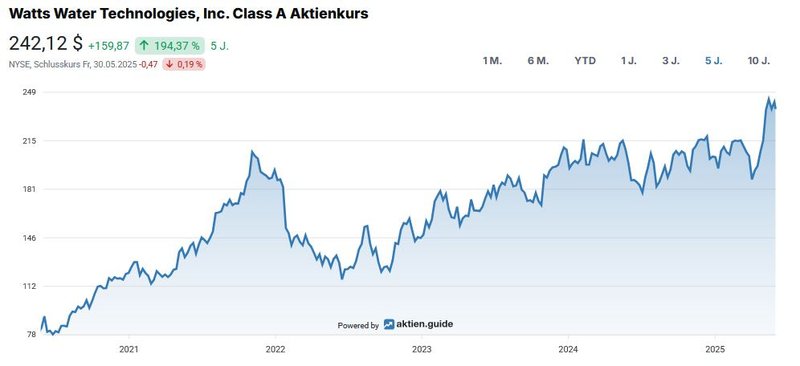

Der Blick auf den aktuellen Chart weist eine beeindruckende Kursperformance von +194,4 Prozent im Fünfjahresrückblick aus bzw. +24,1 Prozent Kursgewinn pro Jahr:

Die Performance der Watts Water Technologies Aktie (Quelle: aktien.guide*)

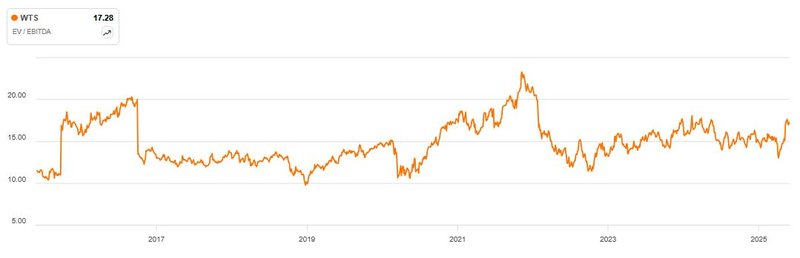

Zuletzt noch ein kurzer Blick auf die aktuelle Bewertung von Watts Water Technologies. Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 27,2 ist eine Überbewertung im Vergleich mit dem historischen Durchschnittswert von 23,9 für die letzten fünf Jahren festzuhalten.

Bevorzugt verwende ich bei der Bewertung von Unternehmen gleicher Branchen das Multiple aus Enterprise Value (EV) zu EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Watts Water Technologies müssen wir für eine günstigere Bewertung als das aktuelle Ergebnis von 17,3 gar nicht weit zurückblicken. In den letzten Monaten konnte man das Unternehmen mehrmals für einen Multiple knapp unter 15 erwerben.

Enterprise Value zu EBITDA von Watts Water Technologies (Quelle: Seeking Alpha*)

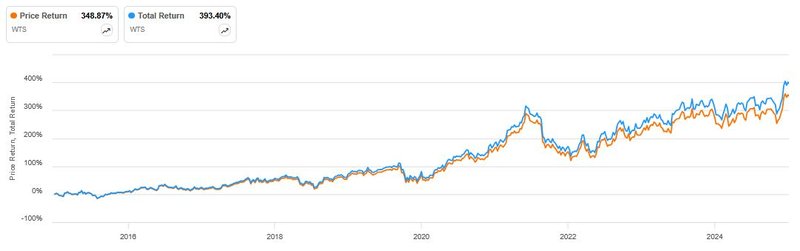

Im Zehnjahres-Zeitraum brachte ein Investment in Watts Water Technologies gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamt-Performance von rund 393 Prozent für den Anleger:

Der Total Return von Watts Water Technologies (Quelle: Seeking Alpha*)

Top-Sektoren mit Dividendenwachstum

Kommen wir zum nächsten Abschnitt. Zusätzlich erstelle ich für jedes Monat eine Auflistung bestehend aus jenen Unternehmen, die durch ihr dynamisches Dividendenwachstum innerhalb ihres zugeordneten GICS-Sektors jeweils am kräftigsten die Dividende anhoben:

(Quelle: eigene Darstellung)

Im Vergleich zum April Monats-Report gab es auf Ebene der Einzelwerte die folgenden Abgänge innerhalb der elf Sektoren zu vermelden:

- Finanzen:

- Arbor Realty Trust (Dividende gekürzt)

- Canadian Western Bank (Übernahme durch National Bank of Canada)

- Discover Financial Services (Übernahme durch Capital One)

- Industrie:

- ManpowerGroup (Dividende gekürzt)

- Kommunikation:

- BCE (Dividende gekürzt)

Wackelkandidaten

Abrunden möchte ich den Beitrag mit folgenden Unternehmen, die entgegen ihrem normalen Rhythmus bisher (noch) nicht ihre Dividende anhoben und somit die Dividende seit mindestens vier Quartalen unverändert blieb. Mit diesem Monatsende haben 14 Unternehmen aus dem DGI-Screener seit über einem Jahr ihre Dividende nicht erhöht. Aktuell entspricht dies rund zwei Prozent der im DGI-Screener gelisteten Unternehmen.

Die drei Jahreszahler DSV, Brenntag und Bechtle werden mit Ende des Jahres nicht mehr im Screener geführt werden, weil sie 2025 eine konstant bleibende Dividende im Vergleich zum Vorjahr bereits bekanntgaben.

| 5. Quartal unverändert | 6. Quartal unverändert | 7. Quartal unverändert | 8. Quartal+ unverändert |

|---|---|---|---|

| TriCo Bancshares | Hershey Company | Johnson Outdoors | AGCO |

| Dentsply Sirona | Bechtle | United Bankshares | Dillard's |

| Insperity | Brenntag | UGI Corporation | |

| DSV A/S | |||

| The Interpublic Group of Companies | |||

| Southside Bancshares |

Ausblick Juni

Neues Monat, neue Dividendenerhöhungen. Diesem Muster folgend habe ich fünf Werte für den Monat Juni auf meinem Instagram-Kanal kurz und bündig präsentiert (der Beitrag auf meinem Profil ist verlinkt):

Bleibt mir nur noch zu sagen: Auf eine prosperierende Investmentkultur und vielen Dank für deinen Besuch auf Dividend Post!

Wie lief es bei dir im Mai? Wer waren deine Top-Werte? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.