Carlisle Companies – margenstarker Dividendenkönig in spe mit neuen Wachstumschancen?

Autor: The Dividend Post (Clemens)

20 März 2025

In der mehr als hundertjährigen Geschichte häutete sich das auf Industrienischen spezialisierte Unternehmen mehrmals sehr erfolgreich. In Anbetracht dessen darf hierbei völlig berechtigt der zum Modewort verkommene Begriff der unternehmerischen Resilienz ins Feld geführt werden. Die bemerkenswerte Durchsetzungskraft des Managements beim Verfolgen der strategischen Ziele drückte sich in einer Verdopplung der Netto-Marge in den letzten drei Jahren aus.

Warum mir ein Investment in Carlisle gerade jetzt attraktiv erscheint und welche Argumente für den Kauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren, erfährst du im folgenden Investment Case.

Grunddaten

Investment Summary Carlisle Companies

- Geschäftsmodell: Carlisle ist der in Nordamerika führende Hersteller von Baustoffprodukten für Gebäudeisolierung und Dachanwendungen. Carlisle investiert in die Margen-Expansion und stärkt die Skalierung in den beiden zentralen Kernsegmenten. Die laufenden Akquisitionen von kleineren Unternehmen sind Teil einer mit der Strategie konsistenten Portfoliotransformation

- Strategischer Fokus: das Management von Carlisle verfolgt seit Jahrzehnten einen klaren Kurs. Dieser drückt sich insbesondere dank strategischer Übernahmen in starkem Wachstum im Kerngeschäft aus, jedoch trennte sich das Industrieunternehmen ebenso von wachstums- und margenschwächeren Segmenten

- Kapitalallokation: Carlisle legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei imposante Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahren reduzierte das Unternehmen die ausstehenden Aktien um fast ein Drittel und erhöhte im selben Zeitraum die Dividende durchschnittlich um 15 Prozent jährlich

- Bewertung: Carlisle ist ein fair bewerteter Compounder mit einem beeindruckenden Track-Record und einem zweistelligen Dividendenwachstum pro Jahr. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: auf dem aktuellen Preisniveau weist der Baustoffkonzern im Vergleich zu den zurückliegenden Jahren eine preisfaire Bewertung auf

Das Unternehmen: Wer ist Carlisle?

Carlisle Companies wurde in der gleichnamigen Stadt am 12. September 1917 als Carlisle Tire & Rubber Company im US-Bundesstaat Pennsylvania gegründet. Davor hatte der Gründer Charles S. Moomy sein Handwerk bei der Branchengröße Keystone Tire & Rubber Company gelernt, ehe er mit seinen Ersparnissen von 4.000 US-Dollar die Fertigungsmaschinen für eine leerstehende Fabrik in Carlisle kaufte. Das Unternehmen begann mit der Herstellung von Fahrradschläuchen. Mithilfe des Investors James T. Johnstone, einem New Yorker Gummimakler, und einer langjährigen Partnerschaft mit einem Großkunden gelang es in den Folgejahren, die Produktion auf 10.000 Fahrradschläuche pro Tag zu steigern.

Das erste Fabriksgebäude von Carlisle aus den Anfangsjahren (Quelle: Offizielle Website)

Nach einer schwierigen Phase im Zuge der Weltwirtschaftskrise in den 1930er Jahren, in welcher Carlisle nur dank eines Moratoriums sowie in der Folge eines neuen Bankdarlehens den finanziellen Kollaps vermeiden konnte, nutzte ein größerer Mitbewerber die Gunst der Stunde. Die Pharis Tire & Rubber Company aus dem benachbarten Ohio übernahm im Jahr 1943 alle Anteile an Carlisle für damals 330.000 USD. Zur selben Zeit begann der mit enormen Fremdkapitalhebel arbeitende Investor George L. Ohrstrom sich in kleine Industrieunternehmen einzukaufen. Im Jahr 1954 fusionierte G.L. Ohrstrom & Co. die zuvor akquirierte Rotary Lift Company mit der Carlisle Corporation, in die er bereits investiert war. Somit etablierte sich Ohrstrom zum bestimmenden Hauptaktionär von Carlisle. Im Übrigen wurde aus der Rotary Lift Company später die Dover Corporation, die heute unter dem Symbol „DOV“ gehandelt wird.

In den 1950er Jahren expandierte Carlisle durch Unternehmensübernahmen in weitere Produktbereiche außerhalb des Stammgeschäfts wie beispielsweise in die Sparte Aerospace. Im Jahr 1960 erfolgte der Börsengang an der New York Stock Exchange. Das nachfolgende Wachstum entwickelte sich aus der strategischen Entscheidung, sich auf Übernahmeziele zu konzentrieren, die im Business-to-Business-Geschäft innerhalb ihrer Nischenindustrie hohe Gewinnspannen erwirtschafteten.

Die Originalaktie zum Börsengang von Carlisle im Jahr 1960 (Quelle: Offizielle Website)

In den folgenden Jahrzehnten diversifizierte Carlisle sein Geschäft weiter und entwickelte sich zu einem global operierenden Mischkonzern mit einem vielfältigen Industrieportfolio. In dieser erfolgreichen Phase der 1980er Jahre strukturierte sich die Muttergesellschaft in eine Holding um. Das Unternehmen bediente zu dieser Zeit verschiedene Branchen, darunter Bauprodukte, Verbindungslösungen und Flüssigkeitstechnologien.

Die 2000er Jahre waren und sind geprägt von weiteren Akquisitionen und der Internationalisierungsstrategie. Mit der Einführung des Carlisle Operating System (COS), ein auf operationelle Effizienz getrimmter Management-Ansatz, der sich stark an die Praktiken des Lean-Six-Sigma orientiert, erhält die Integration von neu übernommenen Unternehmen einen stärkeren Fokus, um früh nach der erfolgten Akquisition die Synergiepotenziale zu heben.

Die globale Präsenz von Carlisle (Quelle: Presentation Vision 2030, S. 48)

Die letzten Jahre waren geprägt von einer tiefgreifenden Transformation des Unternehmens. Carlisle hat sich von einem diversifizierten Industriekonglomerat zu einem „Pure-Play“ Anbieter von Bauprodukten gewandelt. Während mit der Übernahme der Henry Company für 1,6 Mrd. USD die Bauproduktdivision gestärkt wurde, verkaufte Carlisle seinen Geschäftsbereich „Interconnected Technologies“ im Jahr 2024 an Amphenol für einen Erlös von rund 2 Mrd. USD. Heute beschäftigt das Industrieunternehmen weltweit ca. 5.500 Mitarbeiter an 96 verschiedenen Standorten.

Vielfältige Anwendungspraxis von Carlisle-Produkten (Quelle: Presentation Vision 2030, S. 26)

Erwähnenswert sei eine zum hundertjährigen Firmenjubiläum auch in deutscher Sprache erschienene Broschüre, die bei Interesse hier heruntergeladen werden kann. Darin sind alle wesentlichen Meilensteine in chronologischer Abfolge ausführlich beschrieben.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Carlisle eigentlich Geld?

Im Zentrum des Geschäftsmodells von Carlisle stehen die Entwicklung, Produktion und der Vertrieb von innovativen Produkten und Lösungen im Zusammenhang mit dem Anwendungsbereich der Gebäudehülle für den gewerblichen und den Wohnungsbaumarkt.

Dabei unterteilt der Industriewert sein Geschäft in zwei Hauptsegmente:

- Carlisle Construction Materials (CCM) – Umsatzanteil 74 Prozent: Im umsatzseitig größten Geschäftssegment bietet Carlisle seinen Kunden das komplette Sortiments an einlagigen Dachabdichtungsprodukten, einschließlich Polyiso-Dämmung (Hartschaum) und technische Metalldach- und Paneel-Systeme sowie andere Bauproduktlösungen im Bereich Dachsysteme für die gewerbliche Bauindustrie.

- Carlisle Weatherproofing Technologies (CWT) – Umsatzanteil 26 Prozent: Das Segment CWT wurde Anfang 2022 geschaffen, um das durch die Akquisition der Henry Company erworbene Produktportfolio darzustellen. Darunter fallen insbesondere die Hochleistungsabdichtungs- und Feuchtigkeitsschutzprodukte, schützende Dachunterspannbahne, integrierten Luft- und Dampfsperre, Polyurethan-Sprühschaum und Beschichtungssysteme sowie blockgeformte Polystyrol-Dämmstoffe für die Gebäudehülle.

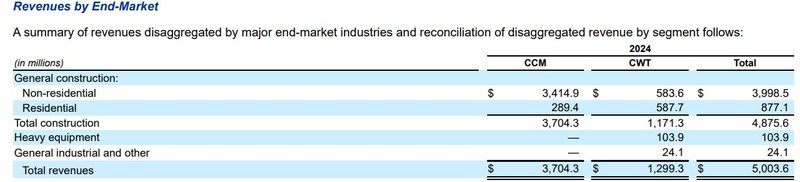

Weiters gibt Carlisle einen Einblick zur Umsatzverteilung auf die beiden relevanten Endmärkte, wobei das Unternehmen schlichtweg zwischen den Wohnbau und Nicht-Wohnbau unterscheidet. Das Geschäftssegment CCM bedient einen großen und vielfältigen Kundenstamm, dennoch vereinnahmten im Geschäftsjahr 2024 die beiden größten Kunden von Carlisle, nämlich Beacon Roofing Supply Inc. und ABC Supply Co., zusammengerechnet mehr als ein Drittel der konsolidierten Einnahmen des Unternehmens.

Die Umsatzanteile der Geschäftssegmente von Carlisle auf Endmärkte heruntergebrochen (Quelle: Annual Report 2024, S. 52)

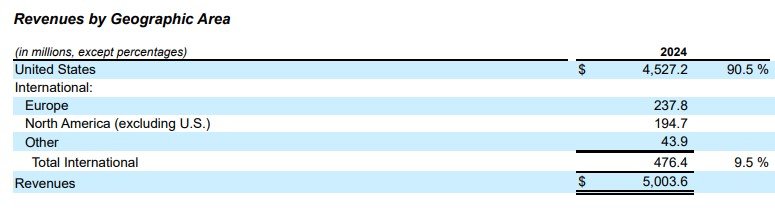

Den Löwenanteil des Umsatzes erzielt Carlisle mit über 90 Prozent auf dem Heimatmarkt in den Vereinigten Staaten, gefolgt von Europa, Kanada sowie sonstigen Absatzmärkten.

Die geographische Verteilung des Gesamtumsatzes von Carlisle (Quelle: Annual Report 2024, S. 16)

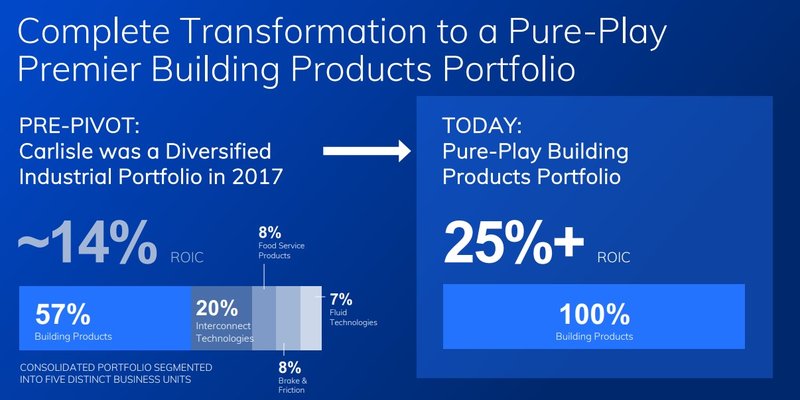

Was sind also die potenziellen Katalysatoren für ein weiteres Wachstum von Carlisle in der Zukunft? Wie im Kapitel zur Unternehmensgeschichte erwähnt, hat sich Carlisle von einem breit diversifizierten Industrieunternehmen zu einem reinen Anbieter von Bauprodukten gewandelt. Diese Transformation in ein „Pure-Play“ entspricht den Markttrends und das Management verspricht sich ein erhebliches Wachstum.

Die Geschäftsmodell-Transformation von Carlisle (Quelle: Presentation Vision 2030, S. 5)

Mit der Konzentration auf organisches Wachstum sowie strategische Fusionen hat Carlisle seine Position in der Baustoffindustrie sukzessive verbessert. Dadurch etablierte sich das Unternehmen in unterschiedlichen Produktsegmenten und Nischen als führendes Unternehmen auf dem nordamerikanischen Markt. Bereits in der Vergangenheit zeigte die Führungsspitze in der kontinuierlichen Weiterentwicklung der Organisation mit der „Vision 2025“ einen klar artikulierten Strategieplan auf.

Der Umsetzungserfolg der Vision 2025 von Carlisle (Quelle: Presentation Vision 2030, S. 7)

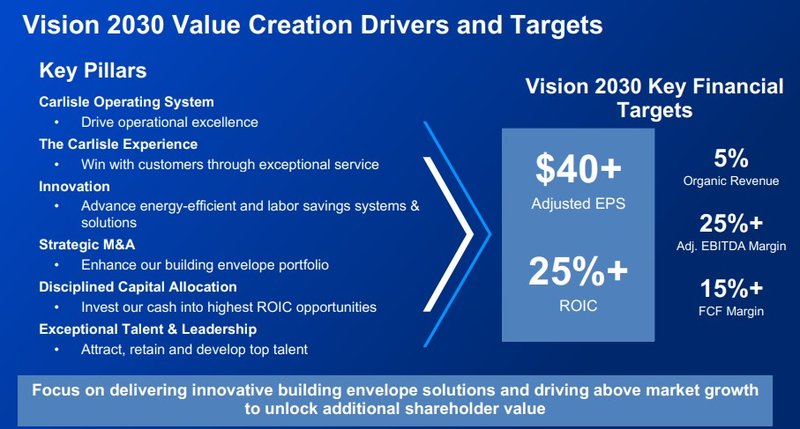

Nachdem die wichtigsten Ziele der Vision 2025 bereits drei Jahre früher als geplant erreicht wurden, kommunizierte das Unternehmen 2024 die „Vision 2030“. Dabei handelt es sich um die nahtlose Fortsetzung der stringenten Unternehmensstrategie. Der neue Strategie-Plan skizziert die nächste Phase profitablen Wachstums in den beiden zentralen Geschäftssegmenten nach der Umstellung von Carlisles Portfolio allgemeiner Industriegeschäfte auf ein reines Bauproduktunternehmen. Jede der einzelnen Ambitionen verknüpfte die Unternehmensführung mit klar definierten Messgrößen und finanziellen KPIs.

Die Ziele der Vision 2030 von Carlisle (Quelle: Q4 2024 Earnings Presentation, S. 6)

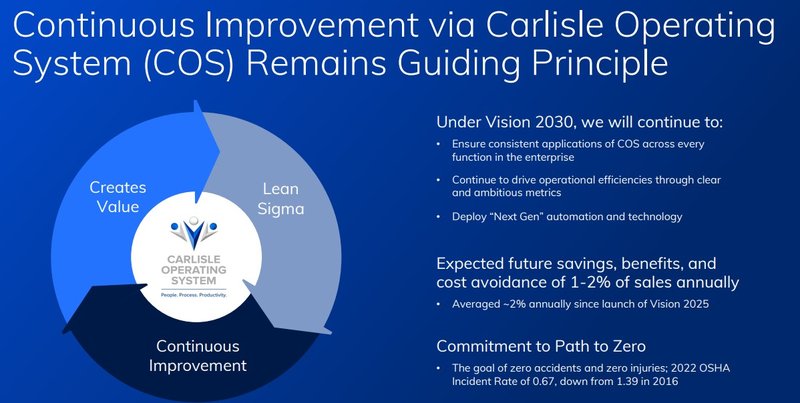

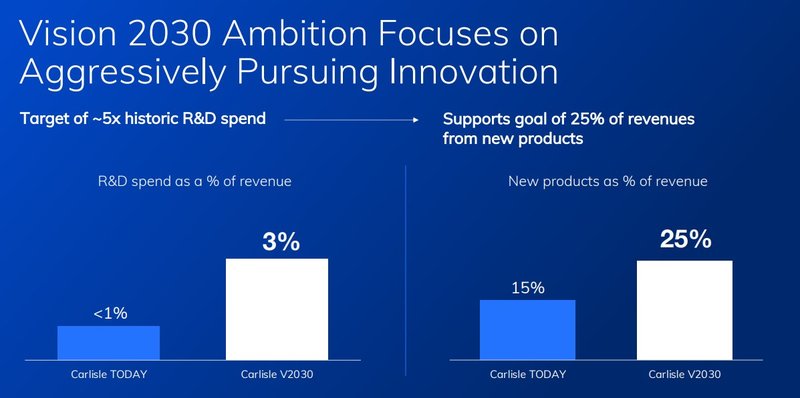

Charakteristisch für Carlisle ist ein striktes Kostenmanagement unter rigider Anwendung des „Carlisle Operating System“ (COS), um die branchenführende Betriebs- und Gewinnmarge innerhalb der Peer-Group zu halten. Innerhalb der letzten zehn Jahre konnte das Management diese mehr als verdoppeln. Auf einer längeren Zeitachse ist die Margenexpansion beständig und soll in Zukunft durch höhere Investitionen im Bereich Forschung-&-Entwicklung unterstützt werden. Als Zielmarke gibt Carlisle ein Investitionsvolumen von drei Prozent vom Gesamtumsatz an. Dadurch soll der Wachstumsanteil neuer Produktinnovationen in der Top Line von 15 auf 25 Prozent unternehmensweit gesteigert werden.

Das „Carlisle Operating System” (Quelle: Presentation Vision 2030, S. 17)

Verdreifachung der Investitionen in den Bereich F&E von Carlisle (Quelle: Presentation Vision 2030, S. 25)

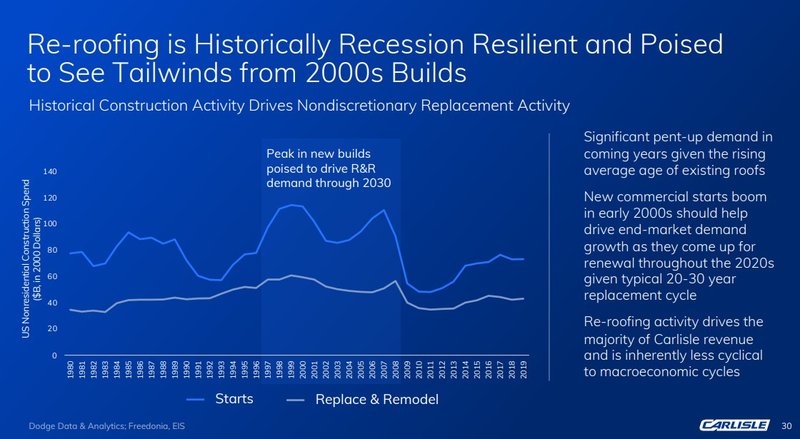

Der säkulare Trend des energieeffizienten Bauens ist eine Reaktion auf die zunehmende Notwendigkeit, den Energieverbrauch zu reduzieren, die Umweltbelastung zu minimieren und letztlich nach Implementierung dadurch auch Kosten zu sparen. Neue Technologien und Materialien ermöglichen es, Gebäude effizienter zu gestalten. Dazu zählen sogenannte intelligente Gebäudetechnologien, die den Energieverbrauch für Heizung, Kühlung, Beleuchtung und andere Bedürfnisse optimieren, sowie innovative Baumaterialien, die eine bessere Gebäudeisolierung und -dämmung bieten. Weiters bleibt die Nachfrage im Bereich Dachanwendungen vor allem durch die alternde Infrastruktur hoch. Im Umkehrschluss wird die Notwendigkeit nach Dachsanierungen ("Re-Roofing") offensichtlich, diese zu ersetzen und zu reparieren, angetrieben. Viele Gebäude in den USA haben das Ende ihrer ursprünglichen Lebensdauer für Dächer erreicht, die typischerweise 20 und 30 Jahre beträgt. Dies verleiht dem Austausch- und Ersatzzyklus für die Neueindeckung von Dächern ab 2025 starken Rückenwind, was sich positiv auf das operative Geschäft von Carlisle auswirken sollte.

Großer Bedarf an Ersatzinvestitionen im Bereich Dach ("Re-Roofing") in den Vereinigten Staaten (Quelle: Presentation Vision 2030, S. 30)

In den letzten Jahren hat Carlisle mehrere strategische Akquisitionen getätigt, um sein Portfolio und seine Marktpräsenz zu erweitern. Carlisle investiert in die Margen-Expansion und Skalierung der beiden zentralen Ertragsströme aus den Kernsegmenten CCM und CWT. Die Akquisitionen wie Henry, MTL oder Partnerschaften mit Drittfirmen sind Teil einer mit der Strategie konsistenten Portfoliotransformation und folgen einem vorgegebenen Beuteschema. Im Rahmen dieser Fokussierung zog sich konsequenterweise Carlisle ebenso aus wachstumsschwächeren Segmenten zurück. Zu diesen Deinvestments zählen vorwiegend Carlisle Food Service (2018), Carlisle Brake & Friction (2021) und Carlisle Interconnect Technologies (2024), während zuletzt die folgenden Transaktionen als Zukäufe zu verbuchen sind:

Die jüngsten Akquisitionen von Carlisle (Quelle: Q4 2024 Earnings Presentation, S. 5)

Die oben dargestellten Akquisitionen unterstreichen Carlisles Engagement, sein Produktportfolio zu schärfen und seine Position als führendes Unternehmen in den Marktnischen rund um das Thema Gebäudehülle zu stärken. Dank dieser expansiven Strategie möchte der Industriewert ein allgemeines Marktpotenzial in Höhe von rund 70 Mrd. USD erschließen, um weiter zu wachsen.

Die M&A-Strategie orientiert sich am Marktpotenzial (Quelle: Presentation Vision 2030, S. 33)

Die Eigentümer von Carlisle

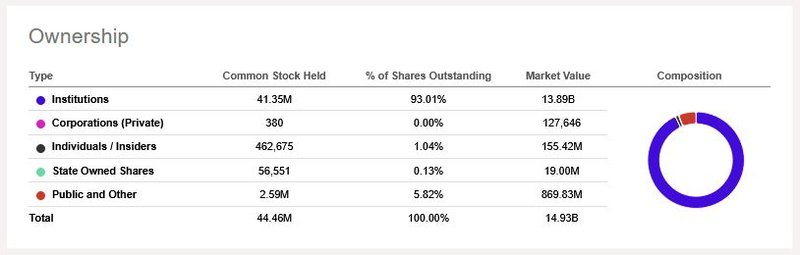

Beim Blick auf die Eigentümerstruktur von Carlisle fällt zunächst der hohe Anteil an institutionellen Investoren auf. Dieser beträgt über 93 Prozent der ausstehenden Aktien und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter.

Eigentümerstruktur von Carlisle (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Carlisle (Quelle: Seeking Alpha*)

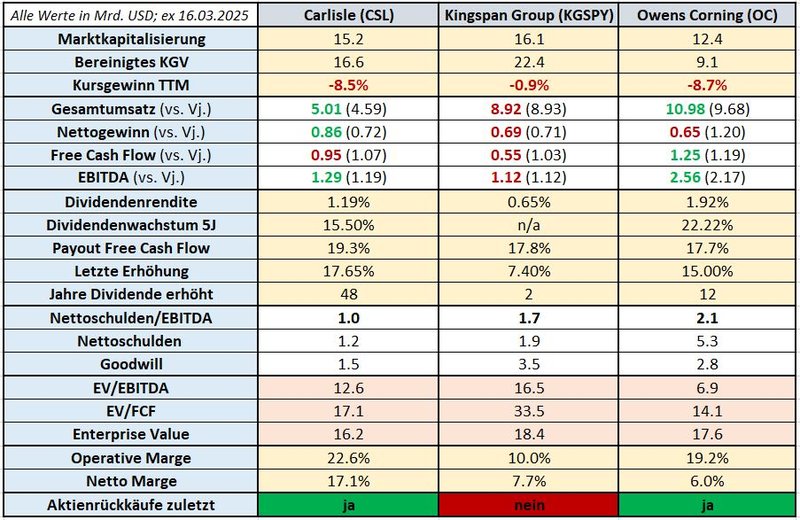

Die Wettbewerbssituation – fundamentaler Vergleich

Der Nischen-Charakter des Geschäftsmodells von Carlisle in Verbindung mit meinen auserwählten Parametern macht die Suche nach Unternehmen für den Vergleich nicht einfach. Inhaltliche Unterscheidungsmerkmale in der Bedeutung der einzelnen Geschäftssegmente, der Internationalisierungsgrad, die angesprochenen Kundengruppen (Privatverbraucher, Geschäftskunden) oder das Produktportfolio sind allesamt Bestandteile, die gesondert im Rahmen einer qualitativen Unternehmensanalyse pro Unternehmen zu analysieren und bewerten sind.

Zunächst blickte ich auf die Wettbewerber aus den Vereinigten Staaten. Das Ergebnis war wenig erbaulich, da abgesehen von Owens Corning kein weiteres Unternehmen für ein „Peer Review“ ernsthaft infrage kommt. Dankenswerterweise erhielt ich den äußerst hilfreichen Hinweis von Sebastian – mit ihm führte ich vor einiger Zeit ein Interview –, mein Blickfeld auf Europa auszudehnen und das irische Unternehmen Kingspan Group in den Vergleich aufzunehmen. Da war doch was 2023 mit einer gescheiterten Übernahme. Zudem merkte Sebastian an, dass sich die Produkte von Owens Corning in den Segmenten Isolierung, Dämmstoffe und Dachmaterialien vorwiegend an die Endverbraucher richten, während im Gegensatz dazu Carlisle den Fokus auf seine kommerziellen Kunden legt.

Schlussendlich dient die von mir ausgewählte Peer-Group primär der allgemeinen Einordnung mit eher „illustrativem Charakter“. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von Carlisle mit der Kingspan Group und Owens Corning (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbung der Zahlen bedeuten ein Wachstum bzw. Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Das Finanz-Lagebild von Carlisle

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und den daraus abgeleiteten Finanzkennzahlen von Carlisle. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

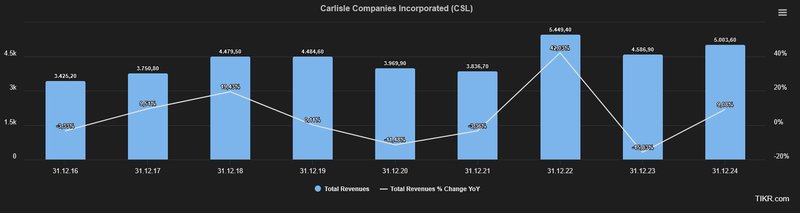

Zur Analyse der finanziellen Situation sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 2,2 Prozent p.a. Dieses vermeintlich niedrige Wachstum hängt mit der Umstrukturierung des Unternehmens mitsamt dem Verkauf von kompletten Geschäftssegmenten zusammen.

Entwicklung des Umsatzes von Carlisle (Quelle: tikr.com)

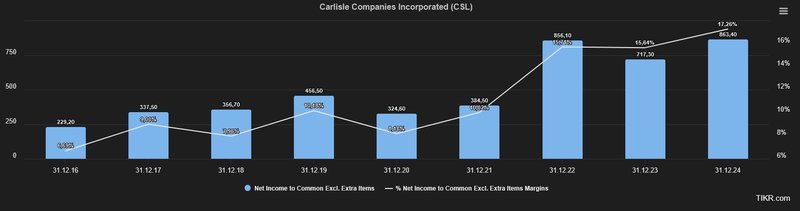

Beim von Sondereffekten bereinigten Gewinn sehen wir seit zehn Jahren eine kontinuierlich nach oben gerichtete Entwicklung. Ziehen wir das abgelaufene Geschäftsjahr 2024 heran, so stieg der bereinigte Gewinn um mehr als 20 Prozent. Carlisle erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 863 Mio. USD (2023: 717 Mio. USD).

Entwicklung des Gewinns von Carlisle (Quelle: tikr.com)

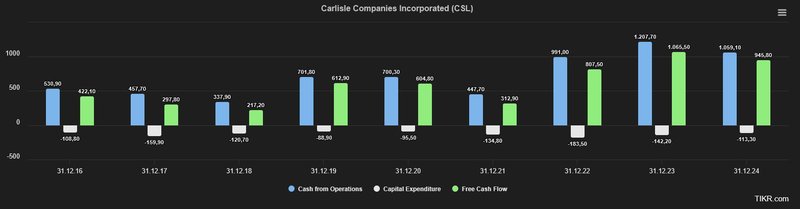

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2024 folgendermaßen aus:

Entwicklung des Free Cashflows von Carlisle (Quelle: tikr.com)

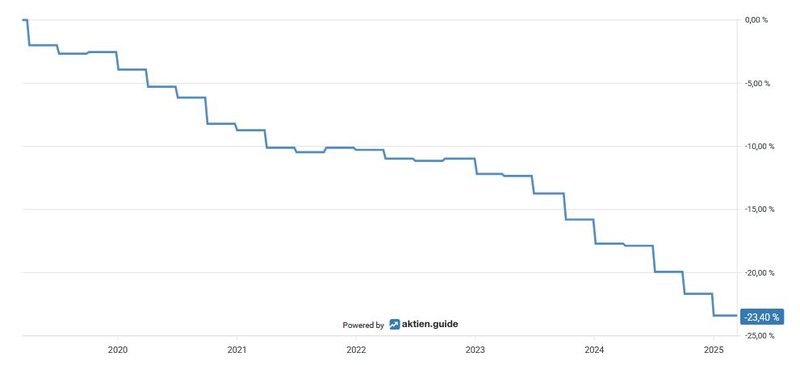

In den vergangenen sechs Jahren reduzierte das Management durch Aktienrückkäufe die Anzahl der ausstehenden Aktien um insgesamt 23,4 Prozent.

Aktienrückkäufe von Carlisle (Quelle: aktien.guide*)

Das im Jahr 2021 genehmigte und im Pouvoir bereits gänzlich ausgeschöpfte Aktienrückkaufprogramm wurde im August 2023 um die Gesamtanzahl von 7,5 Mio. Aktien ohne fixierter Laufzeit ausgeweitet.

Aktuelles Aktienrückkaufprogramm von Carlisle (Quelle: Annual Report 2024, S. 21)

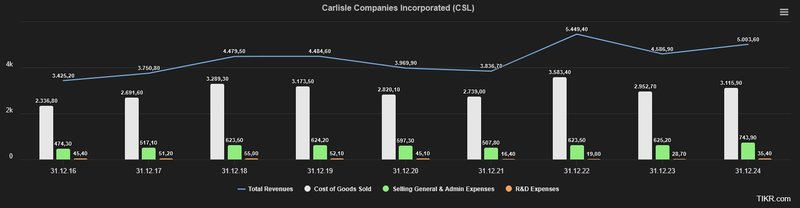

In der Kostenstruktur von Carlisle fällt auf, dass einhergehend mit langfristig steigenden Gesamtumsätzen in den letzten Jahren in ähnlichem Ausmaß die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold), SG&A (Selling General & Administrative Expenses) und R&D (Research & Development Expenses) unter Berücksichtigung der Abspaltungen mitgewachsen sind.

Aufwendungen von Carlisle (Quelle: tikr.com)

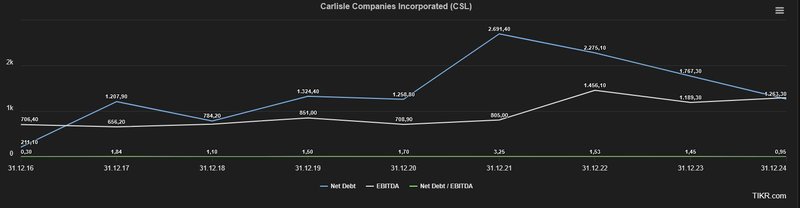

Ein Blick auf die Verschuldungssituation zeigt uns, dass auf die zinstragenden Finanzverbindlichkeiten 2,02 Mrd. USD entfallen, denen liquide Mittel und Wertpapiere von 0,75 Mrd. USD gegenüberstehen. Teilen wir die verbleibenden Nettoschulden von 1,27 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 1,29 Mrd. USD ergibt sich ein Ratio von 1. Dieser Wert liegt deutlich unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung und EBITDA von Carlisle (Quelle: tikr.com)

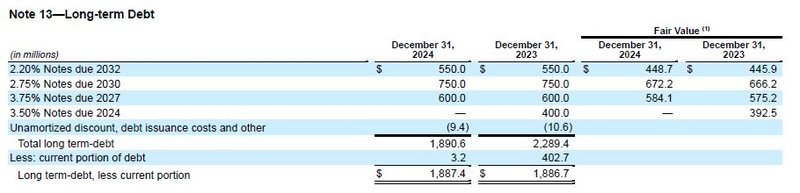

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark verwundbar das Unternehmen auf steigende Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die kumulierten Fälligkeiten der langfristigen Verbindlichkeiten betragen bis zum Jahr 2027 insgesamt ca. 0,6 Mrd. USD. In den Jahren 2030 und 2032 stehen die Zahlungen der letzten beiden ausgegebenen Anleihen in Höhe von insgesamt 1,3 Mrd. USD an. Alle langfristigen Schulden sind fix verzinst und unterliegen somit keinem Zinsänderungsrisiko.

Fremdkapitalstruktur von Carlisle (Quelle: Annual Report 2024, S. 60)

Standard & Poor‘s bestätigte im September 2024 das Kreditrating des Unternehmens mit dem Investment Grade BBB.

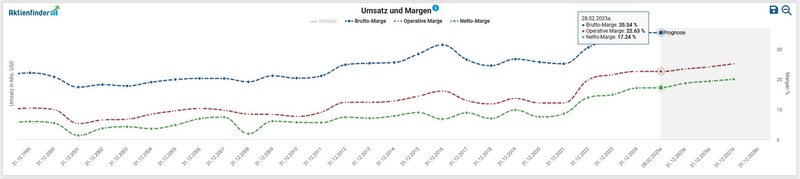

Zuletzt betrachten wir die Profitabilität von Carlisle anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Der positive Verlauf in der Rentabilität des Geschäftsmodells im Zuge der Unternehmenstransformation zieht sich erkennbar von der Brutto-Marge bis zur Betriebsmarge durch. Generell hat Carlisle eine starke Erfolgsbilanz bei der Steigerung seiner Margen. Seit 2021 verdoppelte sich die Netto-Marge von 8,5 auf 17,1 Prozent.

Entwicklung der Margen von Carlisle (Quelle: Aktienfinder)

Chancen & Risiken von Carlisle

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen in höchstem Maße nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Wachstumsstrategie: das Management von Carlisle verfolgt mit der „Vision 2030“ die nahtlose Fortsetzung einer stringenten Unternehmensstrategie, die auf Wachstum in den beiden Geschäftssegmenten ausgerichtet ist. Der neue Strategie-Plan skizziert die nächste Phase profitablen Wachstums nach der Umstellung von Carlisles Portfolio allgemeiner Industriegeschäfte auf ein reines Bauproduktunternehmen und dem erfolgreichen Erreichen der wichtigsten Ziele der Vision 2025 drei Jahre früher als geplant. Zudem sind die einzelnen Ambitionen mit klar definierten Messgrößen und finanziellen KPIs verknüpft

- Transformation Geschäftsmodell: Carlisle investiert in die Margen-Expansion und Skalierung der beiden zentralen Ertragsströme aus den Kernsegmenten CCM und CWT. Die Akquisitionen wie Henry, MTL oder Partnerschaften mit Drittfirmen sind Teil einer mit der Strategie konsistenten Portfoliotransformation, im Rahmen derer sich das Unternehmen in den letzten Jahren ebenso aus wachstums- und margenschwächeren Segmenten zurückzog bzw. deinvestierte

- Wachstumsstarke Nischenmärkte: durch den Fokus auf Industrienischen etablierte sich Carlisle in unterschiedlichen Produktsegmenten als führendes Unternehmen auf dem nordamerikanischen Markt. Die Förderung des Vertriebs soll durch System- und Bündelverkäufe vorangetrieben werden, um die Premium-Preissetzung auf eine größere Produktbreite auszuweiten

- Profitabilität: Carlisle weist auch dank eines strikten Kostenmanagements und rigiden Anwendung des Ansatzes „Carlisle Operating System“ (COS) eine branchenführende Betriebs- und Gewinnmarge innerhalb der Peer-Group aus. Innerhalb der letzten zehn Jahre konnte das Management diese mehr als verdoppeln. Die Margenexpansion ist beständig und soll durch höhere Investitionen im Bereich Forschung-&-Entwicklung unterstützt werden

- Megatrend: der säkulare Trend des energieeffizienten Bauens ist eine Reaktion auf die zunehmende Notwendigkeit, den Energieverbrauch zu reduzieren, die Umweltbelastung zu minimieren und Kosten zu sparen. Neue Technologien und Materialien ermöglichen es, Gebäude effizienter zu gestalten. Dazu gehören sogenannte intelligente Gebäudetechnologien, die den Energieverbrauch für Heizung, Kühlung, Beleuchtung und andere Bedürfnisse optimieren, sowie innovative Baumaterialien, die bessere Isolierung bieten. Weiters bleibt die Nachfrage im Bereich Dach vor allem durch die alternde Infrastruktur hoch und wird durch die Notwendigkeit, diese zu ersetzen und zu reparieren, angetrieben. Viele Gebäude in den USA haben das Ende ihrer ursprünglichen Lebensdauer für Dächer erreicht, die typischerweise zwischen 20 und 30 Jahre beträgt. Dies verleiht dem Austausch- und Ersatzzyklus in der Neueindeckung von Dächern ("Re-Roofing") ab 2025 starken Rückenwind, was sich positiv auf das operative Geschäft von Carlisle auswirken sollte

- Management Execution: Carlisle hat eine Geschichte erfolgreicher Übernahmen, die das Produktportfolio schärften und die Marktpräsenz erweiterten. Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell, aber auch in der Veräußerung von margenschwächeren Produktsparten überzeugt das Management mit hinreichend Erfahrung und „Execution“. Neben den steigenden Margen und einer disziplinierten Kapitalallokation kann das Management des Industrieunternehmens in den letzten Jahren auch eine äußerst beeindruckende Rendite auf das investierte Kapital (ROIC) für sich als Erfolg verbuchen

Risiken:

- Konzentrationsrisiko: keineswegs untypisch für Investments in Marktführer, die in speziellen Nischen operieren, ist die hohe Konzentration bzw. des Löwenanteils der Umsatzerlöse in einem spezifischen Segment. Im Falle von Carlisle sind die knapp drei Viertel des Umsatzes dem CCM-Segment zuzurechnen. Außerdem vereinnahmten im Geschäftsjahr 2024 die beiden größten Kunden von Carlisle, nämlich Beacon Roofing Supply Inc. und ABC Supply Co., zusammengerechnet mehr als ein Drittel der konsolidierten Einnahmen des Unternehmens

- Zyklik: der konjunktursensitive Charakter macht dieses Industriesegment für eine wirtschaftliche Rezession stark anfällig, wenn bei den Großkunden aufgrund der sinkenden Nachfrage die Lagerbestände langsamer als geplant abgebaut werden. Durch die Bildung von Überkapazitäten bleibt das Kapital länger gebunden und die Lagerkosten steigen, was sich negativ auf die Profitabilität auswirken kann. Weiters unterliegen die Inputfaktoren zyklischen Preisschwankungen, was zu einer Steigerung der Produktionskosten führt. Die Baubranche ist in hohem Maße zyklisch und leidet stark unter einem hohen Zinsniveau, da die Aufnahme von Fremdkapital für die Projektbetreiber mit teureren Kosten verbunden sind

- Fremdübernahme: Carlisle stellt als Nischenwert ein potenzielles Übernahmeziel für größere Player dar. Im Jahr 2023 war die irische Kingspan Group an einer Akquisition interessiert. Bei einem ordentlichen Premiumaufschlag auf den Kaufpreis kann sich dieses Risiko als eine gewinnbringende Chance entwickeln. Nichtsdestotrotz müsste in diesem Fall nach einer adäquaten Alternative Ausschau gehalten werden

- Rechtsrisiken: zwar sind Preisvorgaben von Seiten des Regulators in der Baubranche unüblich, allerdings bilden die Haftungsfragen für Produkte mit langer Nutzungsdauer ein kaum einschätzbares Restrisiko in rechtlichen Belangen

- Externe Risiken: nicht zu unterschätzen sind die Projektrisiken, welche behaftet sind mit unerwarteten Unwägbarkeiten. Angefangen von der Sicherheit für das Personal, dem Entwicklungszeitraum bis zur finalen Realisierung eines Projekts oder großflächige Schlechtwetterereignisse, die den Baufortschritt von Bauvorhaben verzögern können (beispielsweise im Jahr 2024 auf der US-Westküste)

- Wettbewerb: obwohl sich das Baustoffunternehmen in unterschiedlichen Industriegruppen gut positionierte, herrscht in diesen Nischen ein harter Konkurrenzkampf. Der Verdrängungswettbewerb in der Branche ist geprägt von unterschiedlichen Entwicklungszyklen und technologischer Innovation, die kapitalstarke Unternehmen in die Lage versetzen, die in der Branche etablierten Marktteilnehmer herauszufordern

- Goodwill: durch die laufenden Firmenübernahmen erhöhte sich der Goodwill-Anteil von Carlisle in den letzten drei Jahren. Die negativen Effekte resultierend aus Firmenwertabschreibungen (Impairments) sind für die Bonität des Unternehmens aufgrund der finanziell gut aufgestellten Bilanz als gering zu bewerten

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Carlisle stehen.

Die aktuelle Bewertung der Carlisle Aktie

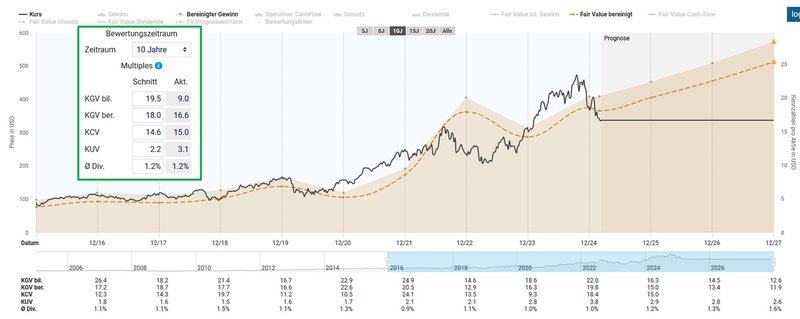

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 16,6 ist auf den ersten Blick eine Unterbewertung von Carlisle im Vergleich mit dem historischen Durchschnittswert von 18 für die letzten zehn Jahre bzw. 18,1 für fünf Jahre festzuhalten.

Fairer Wert von Carlisle (Quelle: Aktienfinder)

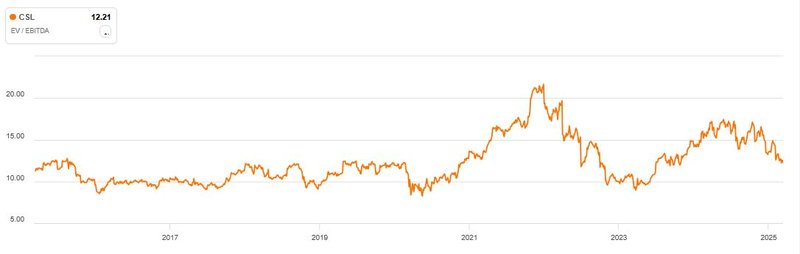

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Carlisle sehen wir, dass ein Multiple von 12,2 im Zeitraum der letzten drei Jahre eine gute Gelegenheit darstellt, wenngleich man das Unternehmen im Jahr 2023 zu einem Multiple von unter 10 erwerben konnte.

Enterprise Value zu EBITDA von Carlisle (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert es unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass sich die Aktie von Carlisle mit einem Wert von 17,9 für das EV/FCF-Ratio deutlich unterhalb des Durchschnittswertes der letzten sechs Jahre befindet.

Enterprise Value zu Free Cashflow von Carlisle (Quelle: aktien.guide*)

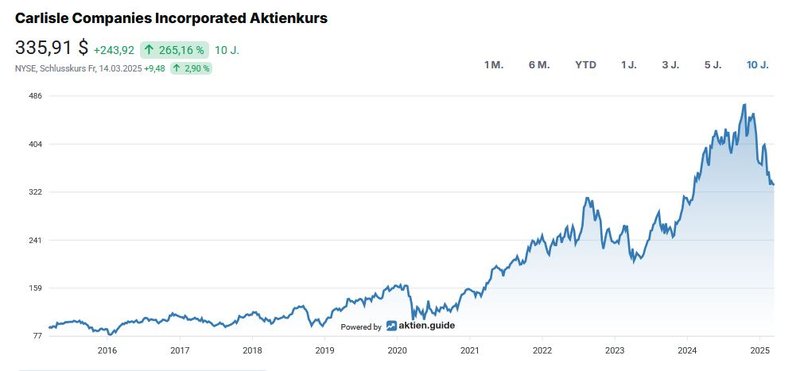

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 265,2 Prozent im Zehnjahresüberblick bzw. 13,8 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Carlisle (Quelle: aktien.guide*)

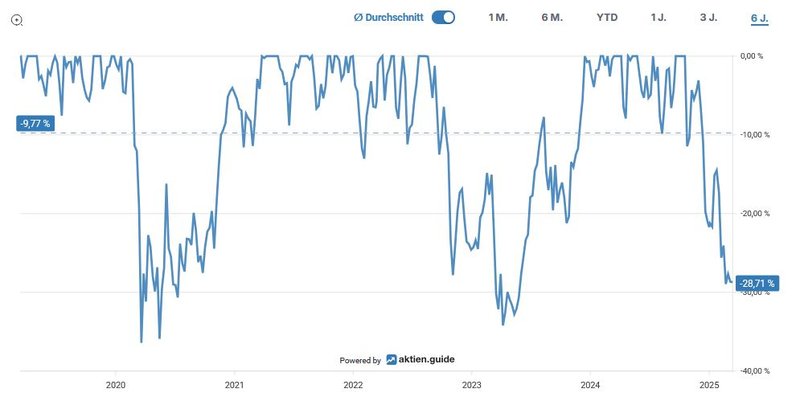

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 36 Prozent im Bärenmarkt des Jahres 2022 bzw. nach Ausbruch der Coronapandemie in 2020:

Unterwasser-Chart von Carlisle (Quelle: aktien.guide*)

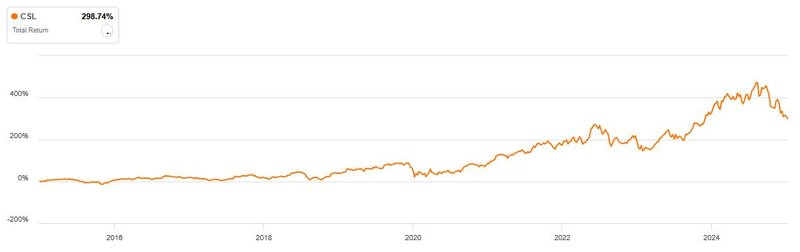

Im Zehnjahreszeitraum brachte ein Investment in Carlisle gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von rund 299 Prozent für den Anleger:

Total Return von Carlisle (Quelle: Seeking Alpha*)

Die Dividendenqualität von Carlisle

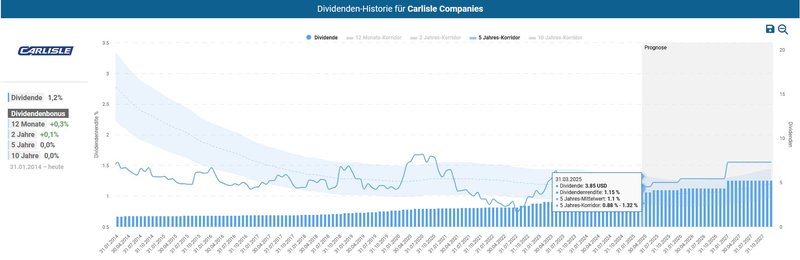

Bei der Betrachtung der makellosen Dividendenhistorie fällt auf, dass Carlisle einen Track Record von 48 Jahren wachsender Dividenden ausweist. Schafft es das Unternehmen dieser imposanten Serie noch zwei Jahre hinzuzufügen, darf sich Carlisle zum erlauchten Kreis der sogenannten Dividendenkönige zählen.

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite innerhalb des Fünfjahreskorridors liegt. In den letzten zehn Jahren gab es den einen oder anderen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite zu erzielen gewesen wäre.

Dividendenhistorie von Carlisle (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 335,91 USD errechnet sich eine Dividendenrendite von 1,2 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt beeindruckende 15,5 Prozent p.a. bzw. 14,7 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im August des letzten Jahres um 17,7 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: +13,3 %

- 2022: +38,9 %

- 2021: +2,9 %

- 2020: +5 %

- 2019: +25 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 1,- USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflow der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, kommen wir auf ein komfortables Ergebnis von 18,5 Prozent für das Payout Ratio von Carlisle. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen in der Bandbreite zwischen 10 und 15 Prozent.

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Carlisle schaut abseits des Score für die niedrige Dividendenrendite in Relation zu anderen Industrieunternehmen sehr gut aus:

Dividend Scorecard von Carlisle (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Carlisle zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Carlisle zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Unternehmensstrategie: das Management von Carlisle verfolgt mit der „Vision 2030“ die nahtlose Fortsetzung einer stringenten Unternehmensstrategie, die auf Wachstum in den beiden Geschäftssegmenten ausgerichtet ist. Der neue Strategie-Plan skizziert die nächste Phase profitablen Wachstums nach der Umstellung von Carlisles Portfolio allgemeiner Industriegeschäfte auf ein reines Bauproduktunternehmen

- Geschäftsmodell: Carlisle investiert in die Margen-Expansion und stärkt die Skalierung der beiden zentralen Ertragsströme aus den Kernsegmenten CCM und CWT. Die Akquisitionen wie Henry, MTL oder Partnerschaften mit Drittfirmen sind Teil einer mit der Strategie konsistenten Portfoliotransformation, im Rahmen derer sich das Unternehmen in den letzten Jahren ebenso aus wachstums- und margenschwächeren Segmenten zurückzog

- Wachstumsstarke Nischenmärkte: durch den Fokus auf Industrienischen etablierte sich Carlisle in unterschiedlichen Produktsegmenten als führendes Unternehmen auf dem nordamerikanischen Markt. Die Förderung des Vertriebs soll durch System- und Bündelverkäufe vorangetrieben werden, um die Premium-Preissetzung auf eine größere Produktbreite auszuweiten

- Profitabilität: Carlisle weist auch dank eines strikten Kostenmanagements und rigiden Anwendung des Ansatzes „Carlisle Operating System“ (COS) eine branchenführende Betriebs- und Gewinnmarge innerhalb der Peer-Group aus. Innerhalb der letzten zehn Jahre konnte das Management diese mehr als verdoppeln. Die Margenexpansion ist beständig und soll durch höhere Investitionen im Bereich Forschung-&-Entwicklung unterstützt werden

- Megatrend: der säkulare Trend des energieeffizienten Bauens ist eine Reaktion auf die zunehmende Notwendigkeit, den Energieverbrauch zu reduzieren, die Umweltbelastung zu minimieren und Kosten zu sparen. Weiters bleibt die Nachfrage im Bereich Dach vor allem durch die alternde Infrastruktur hoch und wird durch die Notwendigkeit, diese zu ersetzen und zu reparieren, angetrieben. Viele Gebäude in den USA haben das Ende ihrer ursprünglichen Lebensdauer für Dächer erreicht. Dies verleiht dem Austausch- und Ersatzzyklus in der Neueindeckung von Dächern ab 2025 starken Rückenwind

- Management: Carlisle hat eine sehenswerte Erfolgsbilanz bei Übernahmen vorzuweisen, die das Produktportfolio schärften und die Marktpräsenz erweiterten. Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell überzeugt das Management mit hinreichend Erfahrung und „Execution“

- Kapitalallokation: Carlisle legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei imposante Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahren reduzierte das Unternehmen die ausstehenden Aktien um ein fast ein Drittel und erhöhte im selben Zeitraum die Dividende durchschnittlich um 15 Prozent jährlich

- Bewertung: Carlisle ist ein fair bewerteter Compounder mit einem beeindruckenden Track-Record und zweistelligen Dividendenwachstumsraten. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: auf dem aktuellen Preisniveau weist der Baustoffkonzern im Vergleich zu den zurückliegenden Jahren eine preisfaire Bewertung auf

Auf Basis der zusammengetragenen Fakten habe ich am 21.02.2025 in zwei Carlisle-Aktien zum Kurs von 333,- USD investiert.

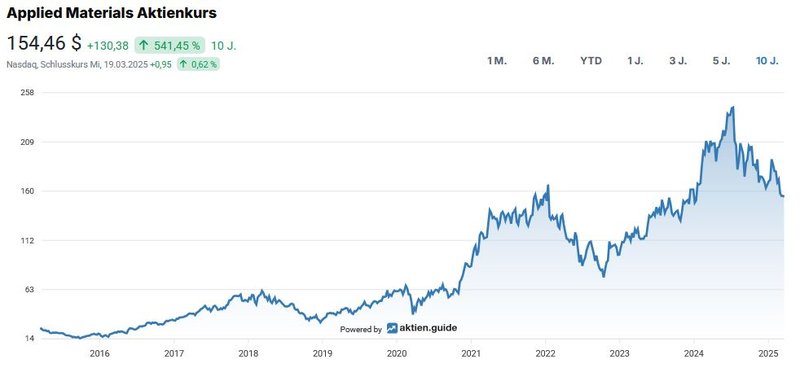

Erstkauf Applied Materials

Nicht nur um das notorische Portfolio-Gap im IT-Sektor zu schließen, investierte ich im März in ein m.E. verhältnismäßig fair bewertetes Unternehmen aus der Halbleiter-Branche.

Applied Materials ist in seiner Domäne ein führendes Unternehmen, welches seinen Kunden das erforderliche Equipment, Dienstleistungen und Automatisierungssoftware für die Herstellung von Halbleitern und Displays anbietet. Gegründet im Jahr 1967 in Kalifornien, entwickelt Applied Materials ein vielfältiges Technologieportfolio, das die Fertigung von diversen elektronischen Geräten überhaupt erst ermöglicht und darüber hinaus deren Leistungseffizienz im Herstellungsprozess optimiert. Ich habe Mitte März mit sieben Aktien für 146,- USD je Stück eine erste Position eröffnet. Den ausführlichen Investment Case werde ich nach meiner Rückkehr aus den Vereinigten Staaten ehestmöglich veröffentlichen.

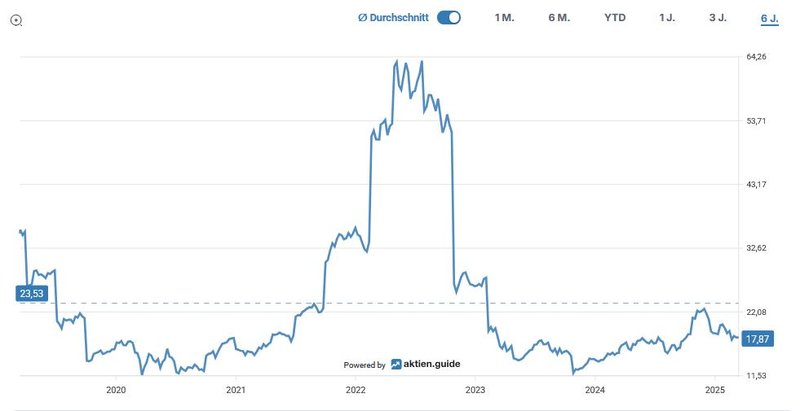

Aktienchart von Applied Materials (Quelle: aktien.guide*)

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback, Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Nun interessiert mich deine Meinung zu Carlisle. Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann melde dich jetzt bei meinem kostenlosen Newsletter an!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.