Johnson & Johnson – mehr strategischer Fokus und Profitabilität nach der Umstrukturierung?

Autor: The Dividend Post (Clemens)

8 November 2023

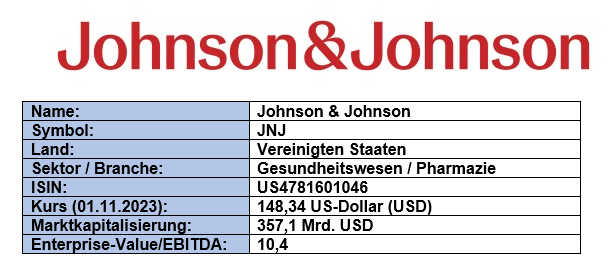

Grunddaten

Investment Summary zu Johnson & Johnson

- Strategischer Fokus: nach der Abspaltung der Konsumgütersparte in das neue Unternehmen Kenvue konzentriert sich JNJ auf die margenstarken Segmente Medizintechnik und Pharmazeutika

- Stabiles Geschäftsmodell & diversifizierte Ertragsströme: JNJ erzielt weltweit dank eines etablierten Netzwerks an Standorten und langjährigen Geschäftspartnerbeziehungen seine Umsätze, wobei rund die Hälfte davon außerhalb der Vereinigten Staaten erzielt wird. In den einzelnen Pharmaprodukten sind die Klumpenrisiken überschaubar und breiter gestreut als beim Mitbewerb

- Aktionärsfreundliche Kapitalallokation: Johnson & Johnson legt hohen Wert auf den Shareholder Return. Zwei Anschauungsbeispiele im Betrachtungszeitraum der letzten zehn Jahre machen diesen Umstand evident: Reduzierung der ausstehenden Aktien um neun Prozent bei gleichzeitiger Verdoppelung der Dividende

- Preisgünstige Bewertung: der Gesundheitskonzern ist kein Schnäppchen. Dennoch überzeugt mich die historisch preisgünstige Bewertung von JNJ, die je nach gewähltem Multiple in den letzten zehn Jahren nur selten anzutreffen war

Das Unternehmen: Wer ist Johnson & Johnson?

Der mit Hauptsitz in New Brunswick, New Jersey, global tätige Pharmakonzern Johnson & Johnson zählt heute mit über 155.000 Mitarbeitern zu den größten Playern im Gesundheitssektor. Dabei reichen die Wurzeln des Unternehmens zurück in die 1880er Jahre, als unter der Federführung von Robert Wood Johnson zusammen mit seinen Brüdern James Wood und Edward Mead die erste Fabrik zur Herstellung von Produkten, vorrangig sterile Verbandstoffe, eröffnet worden war.

Die Gründung von Johnson & Johnson (Quelle: Offizielle Website)

Leider waren es die wenig erfreulichen Ereignisse, die die Reputation und den Bekanntheitsgrad von Johnson & Johnson über die Grenzen des US-Bundesstaates New Jersey hinaus steigerten. Die medizinischen und chirurgischen Produkte fanden ihre Verwendung im Spanisch-Amerikanischen Krieg, der historisch gesehen das Ende des spanischen Kolonialreichs in Amerika besiegelte, und bei Naturkatastrophen wie nach dem San-Francisco-Erdbeben von 1906.

Knapp sechs Jahrzehnte nach der Unternehmensgründung erfolgte im Jahr 1944 der Börsengang an der New York Stock Exchange. Johnson & Johnson entwickelte sich bis dahin zu einem der größten Produzenten von Medizin- und Hygieneartikeln sowie als Ausstatter des US-Militärs zur Zeit des Zweiten Weltkriegs, an welchem die USA nach dem Angriff Japans auf Pearl Harbor im Dezember 1941 aktiv auf Seiten der Alliierten teilnahmen.

Noch in der Vorbereitungsphase für den angepeilten Börsengang verfasste Robert Wood Johnson II ein später als "Our Credo" bezeichnetes Dokument, das – eingemeißelt in die Wand am Hauptsitz in New Brunswick – die leitenden Geschäftsprinzipien erklärte. Das Credo besagt, dass die erste Verantwortung des Unternehmens gegenüber „den Ärzten, Krankenschwestern und Patienten, den Müttern und allen anderen, die unsere Produkte verwenden" bestünde. Dabei erläuterte es auch die Verantwortung gegenüber den Kunden, Lieferanten, Händlern, Mitarbeitern, Gemeinden und Aktionären. Im Übrigen dürfte Robert Wood Johnson, also der Zweite, ein recht prinzipientreuer Mensch gewesen sein, denn schließlich entließ er seinen Sohn, der Dritte Robert Wood Johnson im Bunde, und ernannte erstmals mit Philipp Hofmann ein Nicht-Johnson-Familienmitglied als Vorstandsvorsitzenden.

“Our Credo” verfasst von Robert Wood Johnson II. (Quelle: Offizielle Website)

In der Nachkriegszeit und bis heute ist die unternehmerische Entwicklung von Johnson & Johnson von internationaler Expansion über den US-Heimatmarkt hinaus geprägt. Einen Meilenstein und gleichzeitig die Keimzelle für Innovation bildete die Akquisition des belgischen Pharmaunternehmens Janssen Pharmaceutica im Jahr 1961. Nur wenige Jahre davor wurde der Medizintechnik-Ausstatter McNeil Laboratories übernommen. In den 2000er Jahren kam das Consumer-Healthcare-Geschäft von Pfizer dazu. Im Jahr 2017 verleibte sich JNJ das Schweizer Pharmaunternehmen Actelion für ca. 30 Mrd. USD ein. Dieser Zukauf stellt nach wie vor die größte Firmenübernahme von Johnson & Johnson dar.

Bis vor kurzem ließen sich die Geschäftsbereiche von Johnson & Johnson in drei separate Segmente eingliedern. Erstmals kommunizierte das Management zu Ende des Jahres 2021 eine finale Trennung vom Konsumgüter-Segment, auf die ich im nächsten Kapitel zum Geschäftsmodell näher eingehen möchte.

Geschäftssegmente von Johnson & Johnson bis 2023 (Quelle: Investor Fact Sheet 2022)

Wer tiefer in die Geschichte von Johnson & Johnson eintauchen möchte, empfehle ich als erste Anlaufstelle die detaillierte, digital hervorragend aufbereitete Website von Johnson & Johnson. Im Rahmen derer scrollt sich der interessierte Leser durch eine virtuelle Zeitreise von der Vorgeschichte von Johnson & Johnson bis in die Gegenwart, welche durch historisches Fotomaterial reichhaltig ausgeschmückt wird.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Johnson & Johnson eigentlich Geld?

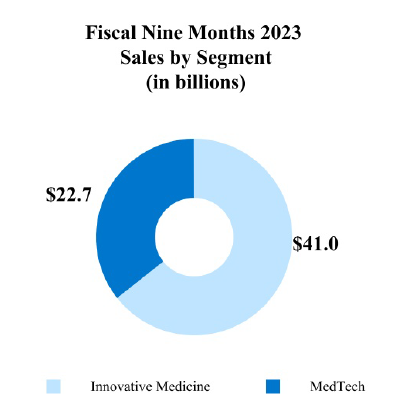

Das Geschäftsmodell von Johnson & Johnson besteht im Kern aus zwei berichtspflichtigen Segmenten: Innovative Medicine und MedTech, die jeweils Gruppen von diversen Produkten zusammenfassen.

Das margen- und wachstumsstärkere Geschäftsfeld ist die Pharmasparte. In diesem Segment entwickelt, produziert und verkauft das Unternehmen eine umfassende Palette von Medikamenten, die eine Vielzahl von Erkrankungen, von seltenen Krankheiten bis hin zu häufigen Beschwerden, abdeckt.

Das zweite Geschäftsfeld ist der Bereich Medizinprodukte, in welchem Johnson & Johnson ein breites Portfolio von Produkten anbietet, die bei chirurgischen Eingriffen, orthopädischen Behandlungen und vielen anderen medizinischen Bereichen eingesetzt werden.

Umsatzverteilung nach Geschäftssegmenten von Johnson & Johnson (Quelle: 10-Q-Report Q3 2023, S. 43)

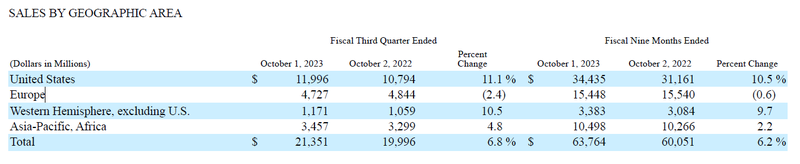

Johnson & Johnson und seine Tochtergesellschaften sind in praktisch allen Ländern der Welt tätig, wobei die Hauptmärkte, Produkte und Vertriebsmethoden im internationalen Geschäft variieren. Mit knapp 55 Prozent wird die Mehrheit des Umsatzes in den Vereinigten Staaten erzielt. An zweiter Stelle folgt Europa mit einem Anteil von ca. 22 Prozent. Die Investitionen und operativen Aktivitäten in einigen Ländern außerhalb der westlichen Hemisphäre sind mit höheren Risiken behaftet, weil das Investitions- und Handelsklima durch finanzielle Instabilität in diesen Volkswirtschaften oder durch eine restriktiven Wirtschaftspolitik sowie politischer und rechtlicher Unsicherheiten beeinflusst werden kann. Andererseits diversifizieren die vielen Märkte die Einkommensströme und reduzieren die Abhängigkeit vom US-Markt.

Geographische Umsatzverteilung von Johnson & Johnson (Quelle: 10-Q-Report Q3 2023, S. 27)

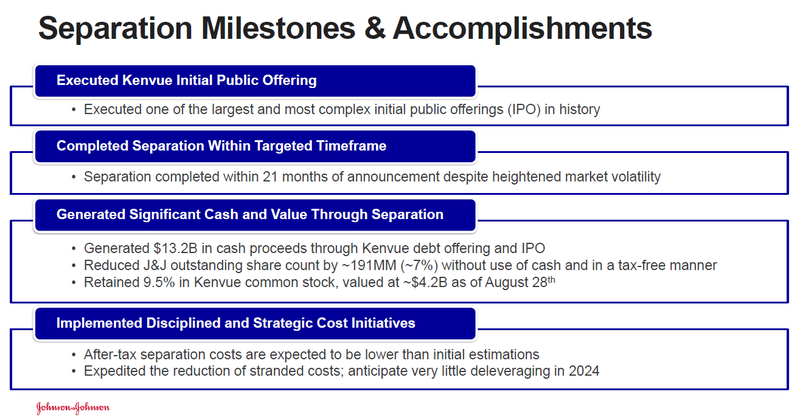

Johnson & Johnson begann im November 2021 mit der Abspaltung seines Geschäftsbereichs Consumer Health. Im September 2022 wählte Johnson & Johnson Kenvue als neuen Namen für seinen abzuspaltenden Geschäftsbereich, welcher schließlich im Mai 2023 an die Börse ging. Im Juli 2023 startete Johnson & Johnson ein Umtauschangebot zur Abspaltung von Kenvue, welches überzeichnet war. Nach Abschluss dieses freiwilligen Angebots hält Johnson & Johnson rund 9,5 Prozent der ausstehenden Kenvue-Stammaktien:

Meilensteine des Split-off der Consumer-Health Geschäftssparte von Johnson & Johnson (Quelle: Updated 2023 Guidance, S. 6)

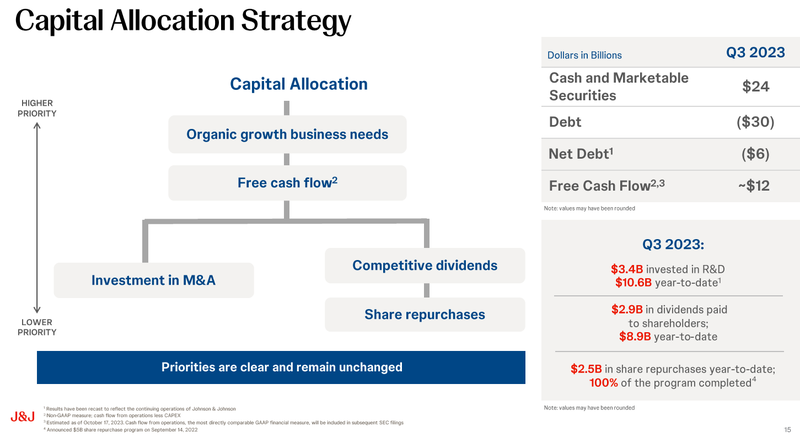

Die Unternehmensstrategie von Johnson & Johnson ist eng mit der strategischen Kapitalallokation verwoben. Daraus lassen sich die Prioritäten für die Ausrichtung der geschäftlichen Schwerpunkte in puncto zukünftiger Investitionen ableiten. Mit Vorrang wird in das organische Wachstum investiert. Beispielhaft wären als Maßnahmen die Förderung der Produktpipeline, die Ausweitung der Forschungs-&-Entwicklungsaufwände oder der Ausbau der Vertriebsaktivitäten genannt. Der daraus resultierende Free Cashflow steht einerseits für den Zukauf neuer Unternehmen und andererseits für Dividendenausschüttungen und Aktienrückkäufe zur Verfügung.

Die Unternehmensstrategie zur Kapitalallokation von Johnson & Johnson (Quelle: Q3 2023 Earnings Presentation, S. 15)

Trotz der vermeintlich untergeordneten Priorität, die die Darstellung zur Kapitalallokation suggeriert, spielen Akquisitionen eine zentrale Rolle für das operative, anorganische Wachstum von Johnson & Johnson. Im Mittelpunkt steht der komplementäre Ausbau entlang der eigenen Wertschöpfungskette, um Marktsegmente zu erschließen, die der Gesundheitskonzern entweder noch nicht bearbeitet, oder um die gegenwärtige Marktposition durch eine Firmenübernahme zu stärken. Ein aktuelles Beispiel für solch eine strategische Akquisition ist die Übernahme von Abiomed, einem weltweit führenden Anbieter von kardiovaskulärer Medizintechnik, insbesondere im Bereich Herz, Lunge und Nieren. Das Transaktionsvolumen belief sich auf 16,6 Mrd. USD und wurde Anfang 2023 abgeschlossen. Abiomed operiert als eigenständiges Unternehmen innerhalb des Geschäftssegments MedTech.

Akquisition von Abiomed durch Johnson & Johnson (Quelle: Abiomed Acquisition Presentation, S. 12)

Die Eigentümer von Johnson & Johnson

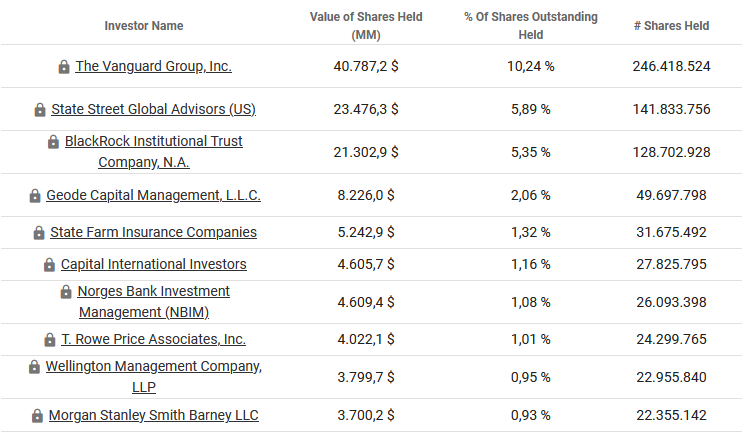

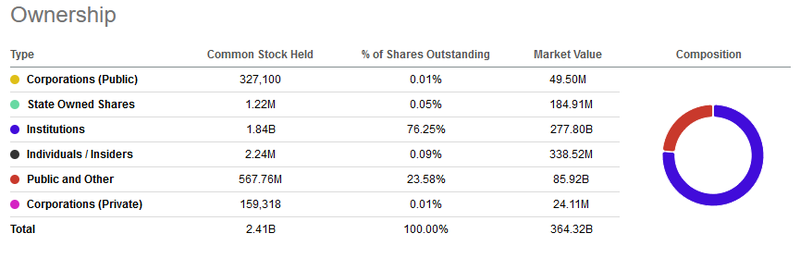

An der Eigentümerstruktur von Johnson & Johnson fällt der ausgesprochen hohe Anteil an institutionellen Investoren auf. Dieser beträgt über 76 Prozent und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. Der recht hohe Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden.

Eigentümerstruktur von Johnson & Johnson (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Johnson & Johnson (Quelle: Seeking Alpha*)

Das Management von Johnson & Johnson

Seit Januar 2022 führt Joaquin Duato als Chief Executive Officer (CEO) und Präsident des Board of Directors die Geschäfte von Johnson & Johnson. Der in Valencia geborene spanisch-US-amerikanische Doppelstaatsbürger begann seine Karriere beim regionalen Ableger von Janssen Pharmaceutica vor mehr als 30 Jahren. Der heute 61-Jährige fungiert nun als der achte CEO von Johnson & Johnson seit dem Börsengang im Jahr 1944.

Chief Executive Officer Joaquin Duato (Quelle: Offizielle Firmenwebsite)

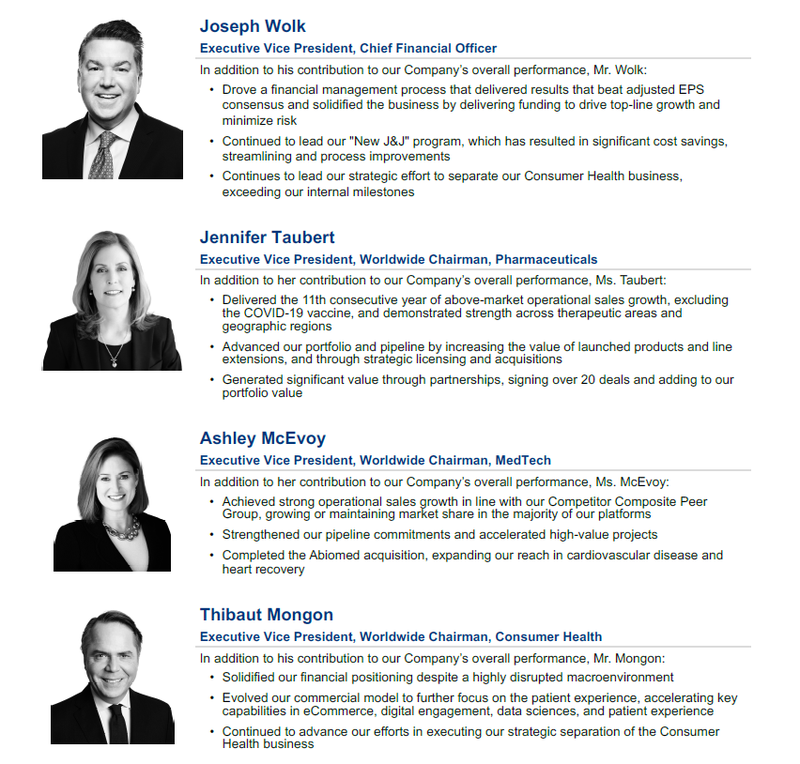

Neben Duato saßen folgende „Named Executive Officers“ (NEOs) im Vorstand bis zum Ende des letzten Geschäftsjahres:

- Joseph Wolk, Chief Financial Officer (CFO)

- Jennifer Taubert, Group Chair Pharmaceuticals

- Ashley McEvoy, Group Chair MedTech

- Thibaut Mongon, Group Chair Consumer Health (heute Kenvue)

NEOs von Johnson & Johnson (Quelle: Proxy Statement 2023, S. 73)

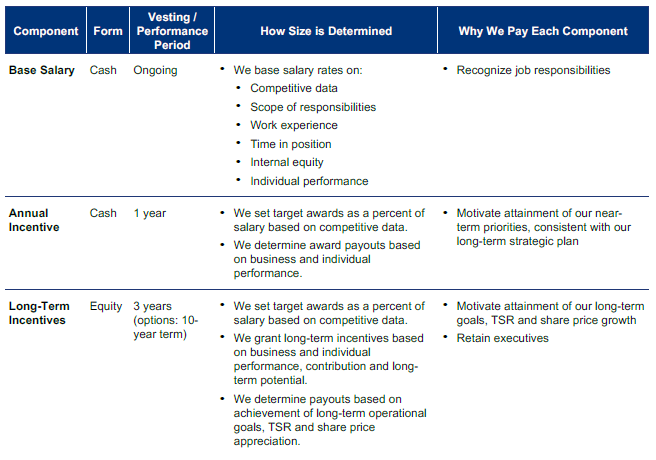

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar.

Vergütungsschema von Johnson & Johnson (Quelle: Proxy Statement 2023, S. 78)

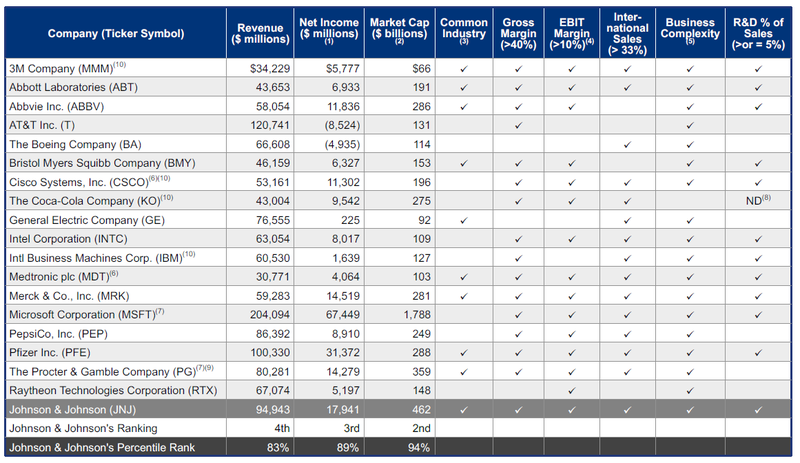

Johnson & Johnson orientiert sich in der Gestaltung der Vorstandskompensation an einer divers zusammengesetzten, nicht ausschließlich brancheneinschlägigen Peer-Group bestehend aus den folgenden 18 Unternehmen:

Peer-Group von Johnson & Johnson (Quelle: Proxy Statement 2023, S. 83)

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer-Group determiniert wird: der jährliche Cash-Bonus (Annual Incentive) und sogenannten langfristigen Incentivierungen (Long-Term Incentives), die durch zu erhaltende Aktien (Stock-based Compensation) vergütet und über einen Mehrjahreszeitraum verteilt an die Executives ausbezahlt werden. Der Großteil der jährlichen Gesamtvergütung des Top-Managements erfolgt in Form von variablen Bar- und Aktienvergütung.

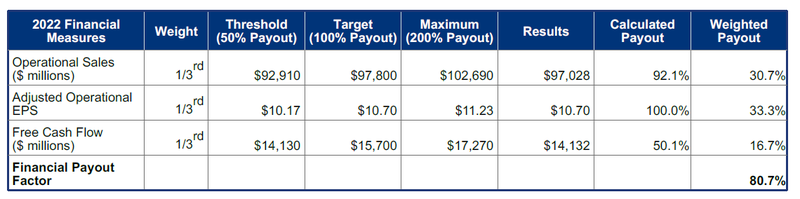

Vergütungsverteilung 2022 gemessen an den finanziellen Zielen von Johnson & Johnson (Quelle: Proxy Statement 2023, S. 64)

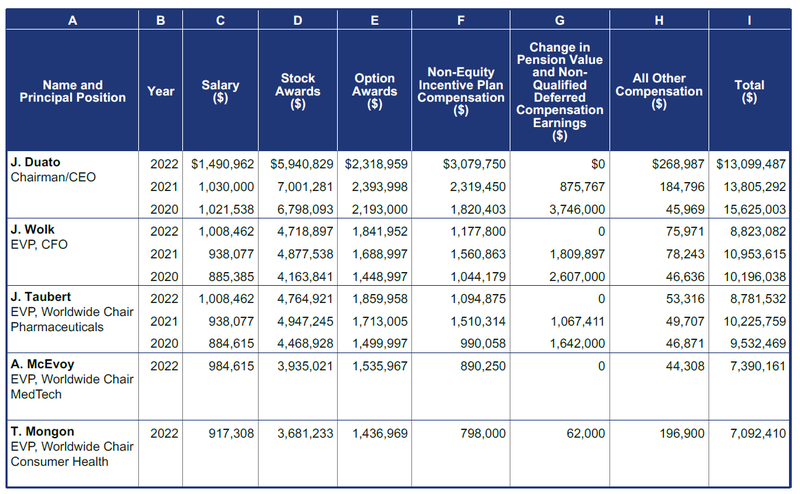

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Johnson & Johnson für das Geschäftsjahr 2022 (und der Vergleich mit den Jahren 2021 und 2020):

Total Compensation von Johnson & Johnson (Quelle: Proxy Statement 2023, S. 94)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Johnson & Johnson erschwert den Vergleich mit der börsennotierten Konkurrenz, da die unternehmensspezifische Kombination aus Medizintechnik und Pharmazeutika ein Alleinstellungsmerkmal darstellt.

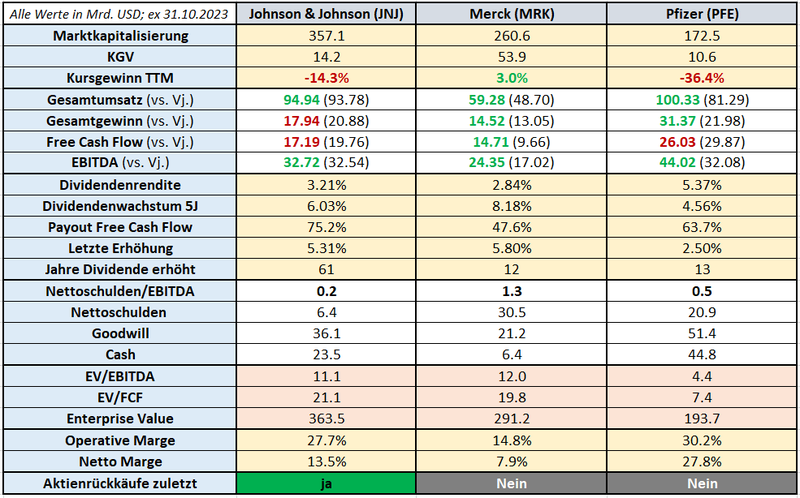

Als adäquate Orientierungsgeber in einem ersten Vergleich entschied ich mich für die beiden Mitbewerber Merck & Co. und Pfizer. Ob diese Liste nun um andere Branchengrößen wie Roche, Sanofi, Abbvie, etc. erweitert werden sollte, kann jeder Anleger für sich selbst entscheiden. Ich beschränkte meine Selektion ausschließlich auf den US-amerikanischen Markt.

Die von mir ausgewählte Peer-Group dient primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal nur limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel entsprechend nutzbringend eingesetzt werden. In jedem Fall macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich Johnson & Johnson mit Merck und Pfizer (Quelle: Eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbung der Zahlen bedeuten ein Wachstum bzw. Rückgang im Vergleich zum Vorjahr

- Bei Pfizer sei darauf hingewiesen, dass die Zahlen aus dem letzten Geschäftsjahr noch die außerordentlich hohen Erträge aus der Pandemiephase inkludieren

- Alle Werte sind in USD angeführt

Das Finanz-Lagebild von Johnson & Johnson

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Johnson & Johnson. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

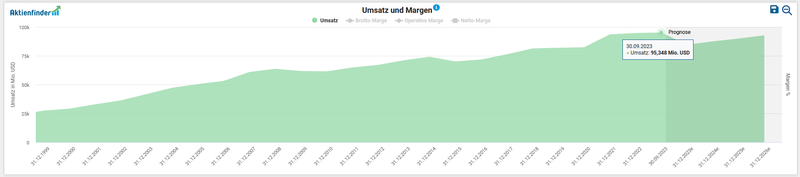

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 4,4 Prozent p.a.

Entwicklung des Umsatzes von Johnson & Johnson (Quelle: Aktienfinder)

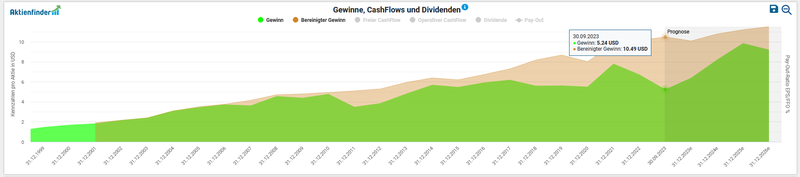

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine konstante Entwicklung nach oben. Ziehen wir das abgelaufene Geschäftsjahr 2022 heran, so stieg der bereinigte Gewinn pro Aktie um ca. 3,6 Prozent (10,15 vs. 9,80 USD). Johnson & Johnson erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 17,9 Mrd. USD (2021: 20,9 Mrd. USD).

Entwicklung des Gewinns pro Aktie von Johnson & Johnson (Quelle: Aktienfinder)

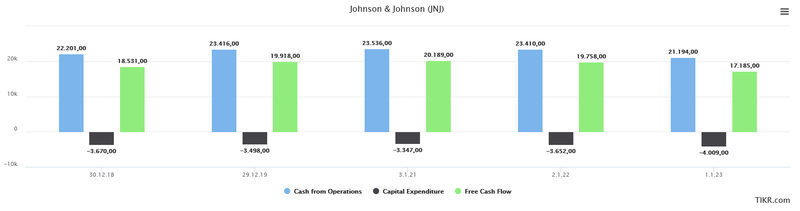

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – stellt sich das Bild aus operativem und freien Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2018 bis 2022 folgendermaßen dar:

Entwicklung des Free Cashflows von Johnson & Johnson (Quelle: tikr.com)

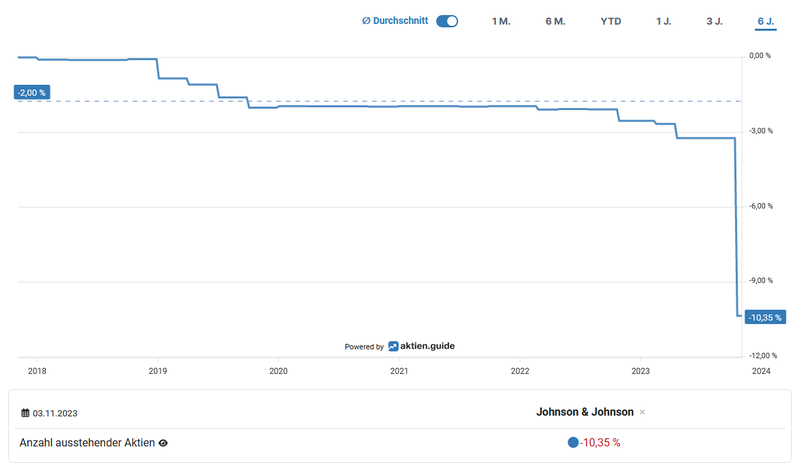

Die Anzahl der ausstehenden Aktien reduzierte sich um 1,4 Prozent pro Jahr bzw. 8,4 Prozent akkumuliert über die vergangenen sechs Jahre. Wichtig dabei ist das im Rahmen des Split-offs von Kenvue vollzogene Aktientauschprogramm zu berücksichtigen. Dabei wurde die Anzahl an ausstehenden Aktien um 191 Mio. Stück reduziert.

Aktienrückkäufe von Johnson & Johnson (Quelle: aktien.guide*)

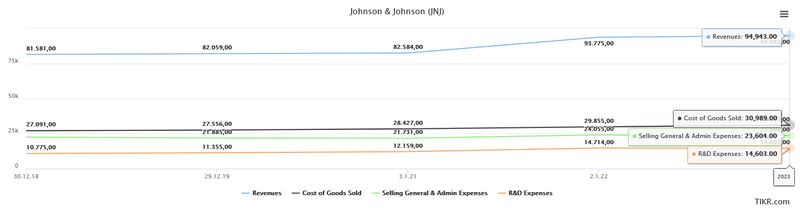

In der Kostenstruktur von Johnson & Johnson sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen in verhältnismäßig geringerem Ausmaß die damit verbundenen relevanten Kostenpositionen COGS (Cost of Goods Sold), R&D (Research & Development) und SG&A (Selling General & Administrative expenses / Operating expenses) mit.

Aufwendungen von Johnson & Johnson (Quelle: tikr.com)

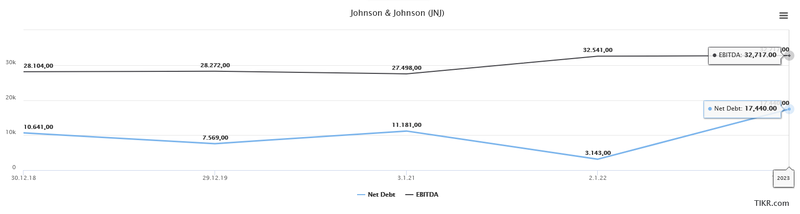

Ein Blick auf die Verschuldungssituation zeigt, dass auf Basis des letzten Geschäftsjahres Johnson & Johnson einen Anteil an zinstragenden Finanzverbindlichkeiten von 29,9 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 23,5 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 6,4 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 35 Mrd. USD, so ergibt sich ein Ratio von 0,2. Dieser Wert liegt meilenweit unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung und EBITDA von Johnson & Johnson (Quelle: tikr.com)

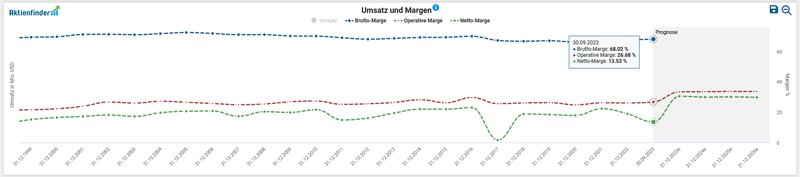

Zuletzt betrachten wir die Profitabilität von Johnson & Johnson anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Dabei ist die Stabilität für die Brutto- und Netto-Marge positiv hervorzuheben.

Entwicklung der Margen von Johnson & Johnson (Quelle: Aktienfinder)

Chancen und Risiken von Johnson & Johnson

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Wachstumsstrategie: das Management von JNJ verfolgt eine stringente Unternehmensstrategie, die vollends auf Wachstum in den beiden verbliebenen Geschäftssegmenten ausgerichtet ist. Die vielschichtige Pipeline an Neuprojekten, aber auch dank der zahlreichen strategischen Kooperationen ist eine Basis für zukünftig wachsende Cashflows gegeben

- Diversifikation: Johnson & Johnson betreibt ein etabliertes Forschungs-&-Entwicklungs-, Vertriebs- wie Produktionsnetzwerk rund um den Globus. Die dezentrale Struktur zeigt sich in 62 verschiedenen Standorten, die in die im Jahr 2018 restrukturierte globale Lieferkette des Unternehmens eingebettet sind

- Innovationen & Technologie: JNJ betreibt Produktentwicklung sowohl durch interne Forschung und Entwicklung als auch durch Kooperationen, Akquisitionen, Joint Ventures und Lizenzvergaben mit Dritten. Zuletzt intensivierte der Konzern das Vorhaben zum OTTAVA System für den Einsatz in der roboter-assistierten Chirurgie

- Markteintrittsbarrieren: die Produkte selbst sind aufgrund von rechtlichen Beschränkungen vor der Konkurrenz geschützt. Auch der kapitalintensive Forschungsprozess bis zur Marktreife und schließlich Genehmigung durch die Gesundheitsbehörden kennzeichnen einen Burggraben für den Einstieg in die Pharmaindustrie

- Solide Bilanz: JNJ wird von Standard & Poor’s mit dem höchsten Investment Grade AAA bewertet (weltweit als einziges Unternehmen neben Microsoft). Die kerngesunde Bilanz mit sehr geringer Verschuldung und moderat ausfallender Goodwill-Position bildet ein solides Fundament für die Behauptung der Marktstellung

- M&A Erfolgsbilanz: der Zukauf und die nachfolgende Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell ist für Johnson & Johnson in den letzten Jahrzehnten „business as usual“ in der Unternehmenspraxis, ohne dass sich der Pharmagigant dabei gravierend verzettelt hätte

Risiken:

- Regulatorik: Preisvorgaben von Seiten des Regulators sind in der Gesundheitsbranche keine Seltenheit. Generell sind regulatorische Änderungen im Genehmigungsprozess von Medikamenten ein dauerhaftes Risiko für die Entwicklung neuer Produkte

- Patent-Rechtsstreite: analog zur regulatorisch-bedingten Festlegung von Preisen sind die Patentklagen innerhalb von „Big Pharma“ einzukalkulieren, die im negativen Ausgang der Klage auf die Profitabilität bzw. Margen drücken

- Wettbewerb: die Gesundheitsbranche kennzeichnet einen hohen Wettbewerb, konzentriert sich auf wenige Global-Player. Beim Wettlauf um neue, vielversprechende Akquisitionsziele entwickelt sich im Bieterstreit um das Ziel eine Dynamik, die den Preis für eine Übernahme rapide nach oben schnellen lassen kann

- Klagen: insbesondere die Schadenersatzklagen wegen des asbestverseuchtem, krebsverursachendem Babypuder stehen aktuell im Blickpunkt. Der Plan eine eigens dafür, im Jahr 2021 ins Leben gerufene Tochtergesellschaft LTL Management, welche, nach Übertragung der Klagen auf diese Rechtseinheit, in Insolvenz geschickt werden sollte, wurde nach Berufung zum zweiten Mal vom Gericht abgelehnt. Milliardenschwere Rückstellungen müssen für diese schwebenden Verfahren gebildet werden

- Länderrisiko China: Johnson & Johnson betrachtet den chinesischen Markt als signifikanten Wachstumstreiber. Das Unternehmen konzentriert sich auf den Ausbau seiner Präsenz in Tier-2- und Tier-3-Städten. Das Länderrisiko im Falle Chinas beurteile ich als nicht irrelevant in Anbetracht der jüngsten (geo-)politischen Entwicklung im Reich der Mitte bzw. in der Asien-Pazifik-Region, aber auch insbesondere die Eingriffe des chinesischen Staates zwecks Preisregulierung

- Kapitalintensives F&E: die Aufwände für Forschung-&-Entwicklung betragen für JNJ im Dreijahresdurchschnitt knapp 15 Mrd. USD p.a. Der Stopp von klinischen Studien im Produktentwicklungsprozess verursacht einen Wertminderungsaufwand für immaterielle Vermögenswerte („intangible assets“) wie stellvertretend die 0,6 Mrd. USD für das letztlich vorzeitig beendete Projekt bermekimab im Jahr 2022 zeigt

Meines Erachtens bietet der 10-K-Report von Johnson & Johnson eine erste sehr gute Anlaufstelle für die Eigenanalyse und die Ableitung allfälliger Risiken daraus.

Aktuelle Bewertung und Performance der Johnson & Johnson Aktie

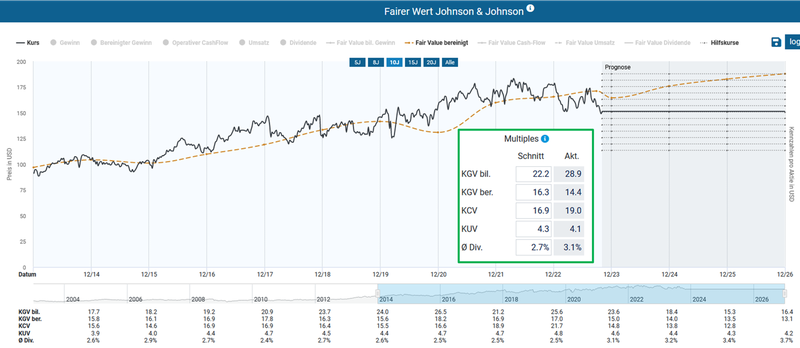

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 14,4 ist auf den ersten Blick eine Unterbewertung von Johnson & Johnson im Vergleich mit dem historischen Durchschnittswert von 16,3 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Johnson & Johnson (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Johnson & Johnson müssen wir für eine ähnliche Bewertung von Ergebnis von 10,4 bis in das Jahr 2020, also in die Zeit des Ausbruchs der Coronapandemie, zurückblicken:

Enterprise Value zu EBITDA von Johnson & Johnson (Quelle: Seeking Alpha*)

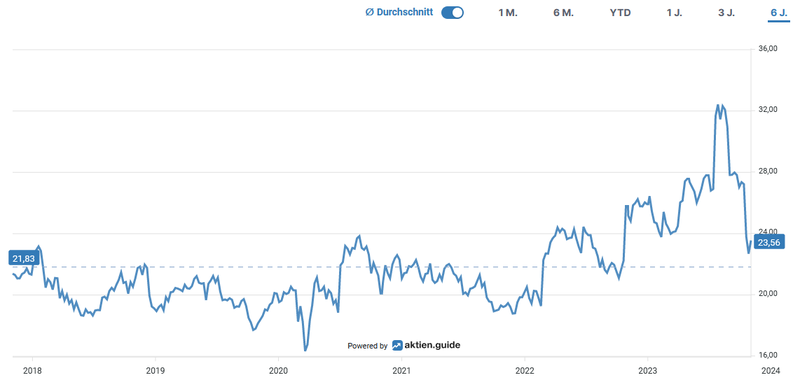

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Johnson & Johnson mit einem Wert von 23,6 für das EV/FCF-Ratio etwas über dem durchschnittlichen Niveau von 21,8 der letzten sechs Jahre bewertet ist.

Enterprise Value zu Free Cashflow von Johnson & Johnson (Quelle: aktien.guide*)

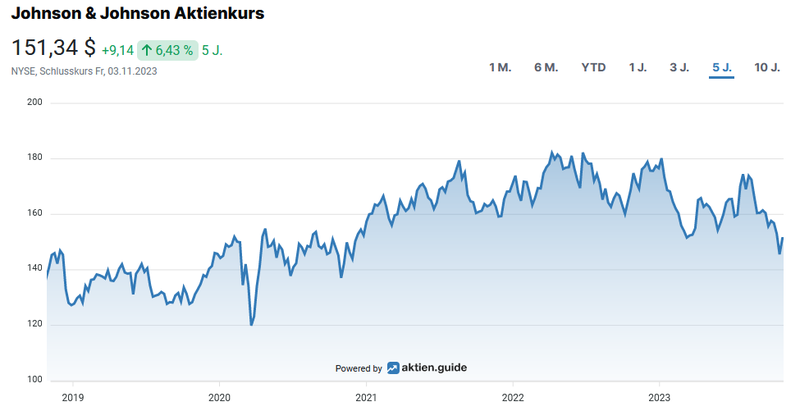

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von lediglich 6,4 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von Johnson & Johnson (Quelle: aktien.guide*)

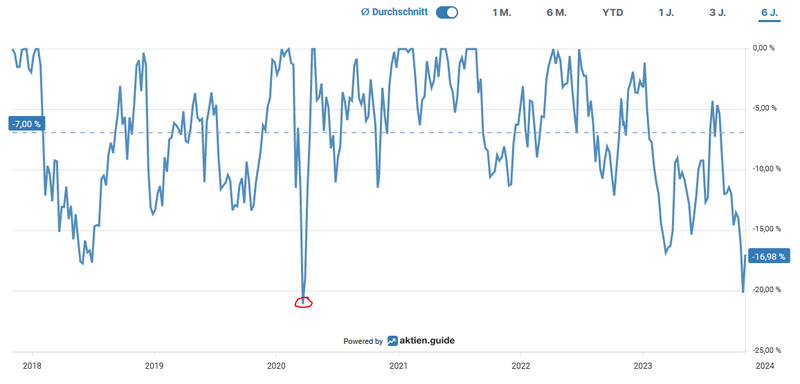

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 21,1 Prozent im März 2020. Dieser relativ enge Korridor in der Schwankungsbreite der JNJ-Aktie lässt auf eine Stabilität dieses Blue Chips schließen:

Unterwasser-Chart von Johnson & Johnson (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Johnson & Johnson gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 111 Prozent für den Anleger:

Total Return von Johnson & Johnson (Quelle: Seeking Alpha*)

Die Dividendenqualität von Johnson & Johnson

Seit mittlerweile 61 Jahren zahlt Johnson & Johnson Jahr für Jahr eine höhere Dividende an seine Aktionäre. Mit dieser Serie an Dividendenerhöhungen en suite handelt es sich bei JNJ nicht nur um einen Dividendenaristokraten, sondern gar um einen Dividendenkönig.

Bei einem aktuellen Kurs von 148,34 USD errechnet sich eine Dividendenrendite von 3,21 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 6,1 Prozent p.a. bzw. 6,4 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im April diesen Jahres um 5,3 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: +5,31 %

- 2022: +6,60 %

- 2021: +4,95 %

- 2020: +6,32 %

- 2019: +5,56 %

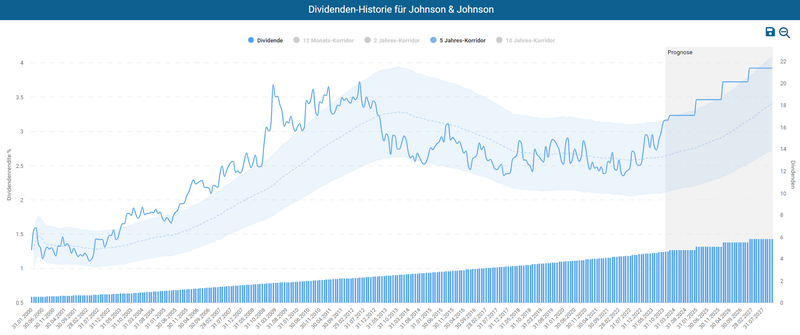

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 1,19 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember). Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite sehr deutlich über dem Mittelwert des Fünfjahreskorridors liegt. In den letzten Jahren gab es kaum einen Zeitpunkt, an welchem durch den Kauf der Aktie eine in etwa gleich hohe Dividendenrendite wie aktuell zu erzielen war.

Dividenden-Historie von Johnson & Johnson (Quelle: Aktienfinder)

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem moderaten Ergebnis von 65,6 Prozent für das Payout Ratio von Johnson & Johnson. In den kommenden Jahren würde ich daher ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie zuletzt sehen, d.h. im mittleren einstelligen Prozentbereich.

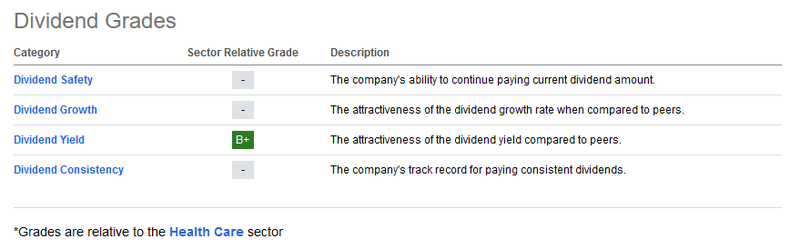

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Kurios das Ergebnis von Johnson & Johnson. Weiß der Kuckuck, was es mit der fehlenden Graduation bei diesem Unternehmen auf sich hat… dennoch sei das sonderbare „Resultat“ dokumentiert:

Dividend Scorecard von Johnson & Johnson (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Johnson & Johnson zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Johnson & Johnson zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Strategischer Fokus: nach der Abspaltung der Konsumgütersparte in das neue Unternehmen Kenvue konzentriert sich JNJ auf die margenstarken Segmente Medizintechnik und Pharmazeutika. In diesen beiden Geschäftsbereichen konzentriert sich der Gesundheitskonzern auf die Wachstumstreiber wie Forschung-&-Entwicklung von neuen Produkten sowie attraktiven Akquisitionen

- Stabiles Geschäftsmodell: JNJ erzielt dank eines etablierten Netzwerks an Standorten und langjährigen Geschäftsbeziehungen seine Umsätze weltweit, wobei ca. die Hälfte davon auf Regionen außerhalb der Vereinigten Staaten entfällt. In den einzelnen Pharmaprodukten sind die Klumpenrisiken überschaubar und breiter gestreut als beim Mitbewerb

- Aktionärsfreundliche Kapitalallokation: Johnson & Johnson legt hohen Wert auf den Shareholder Return. Zwei Anschauungsbeispiele basierend auf den letzten zehn Jahren machen diesen Umstand evident: Reduzierung der ausstehenden Aktien um neun Prozent bei gleichzeitiger Verdoppelung der Dividende

- M&A Erfolgsbilanz: im Zukauf und der nachfolgenden Integration neuer Unternehmen bzw. deren komplementären Produktpalette agiert das JNJ-Management mit hinreichend Erfahrung und Übersicht, ohne dass der dezentral organisierte Konzern in eine Transformations-Krise mit gravierenden Nachwirkungen für den wirtschaftlichen Erfolg schlitterte

- Profitabilität: durch eine kontinuierliche Optimierung der Produktionsprozesse, strategischen Akquisitionen, gut gemanagter Innovations-Pipeline und einem disziplinierten Kostenmanagement schaffte es das Management die Operative-Marge in den letzten zehn Jahren auf hohem Niveau zu halten

- Globale Marktposition: Johnson & Johnson behauptet seine Stellung als einer der weltweit größten Player im Bereich der Herstellung von Pharmazeutika und Medizingeräten. Das Unternehmen stellt einen integralen, schwer ersetzbaren Bestandteil in den Wertschöpfungsketten seiner vielfältigen Kundenlandschaft dar

- Souveräne Bilanz: dank langfristig steigender Umsätze und Cashflows bei gleichzeitig milliardenschweren Investitions- und Forschungskosten hält das Unternehmen die Nettoschulden seit Jahren nahe der Nullgrenze. Das höchste von S&P zu vergebende Bonitätsrating mit AAA bestätigt die hervorragende finanzielle Reputation von Johnson & Johnson

- Diversifikation: im Zentrum des Geschäftsmodells diversifiziert sich der Gesundheitskonzern entlang unterschiedlicher Produktsparten und Forschungsprojekte, vieler Abnehmer und globaler Absatzmärkte, die existenzgefährdete Abhängigkeiten oder Konzentrationsrisiken eingrenzen

- Cashflow Akkumulation: das Bestandsgeschäft liefert zuverlässige Cashflows, die das Investieren in neue Wachstumschancen (insbesondere Akquisitionen) sowie eine aktionärsfreundliche Kapitalallokation in Form von Dividendenzahlungen und Aktienrückkaufprogrammen ermöglichen

- Zukunftsfähigkeit: Johnson & Johnson befindet sich in einem wachsenden Markt, der von der steigenden Nachfrage nach Produkten im Bereich Gesundheit und der technologischen Weiterentwicklung in der Medizintechnik befördert wird

- Preisgünstige Bewertung: der Gesundheitskonzern ist wahrlich kein Schnäppchen. Dennoch überzeugt mich das historisch preisgünstige Kursniveau von JNJ, das je nach gewähltem Multiple in den letzten zehn Jahren nur selten im heutigen Bewertungsausmaß vorzufinden war

Auf Grundlage der zusammengetragenen Fakten habe ich am 27.10.2023 in acht JNJ-Aktien zum Kurs von 146,10 USD investiert.

Der Nachkauf für diesen Monat wird im Rahmen des zweiten November-Investments (Geburtstag!) erfolgen bzw. bekanntgegeben. Der Investment Case ist im Werden.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Johnson & Johnson? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Eine guter „Laden „ ganz ohne Frage , das es wenn ein Abwärtstrend einmal läuft noch deutlich tiefer gehen kann zeigt uns gerade PFE.

Die Abspaltung sehe ich weniger positiv, letztlich ist ein langsam wachsender aber sehr stabiler Bereich aus der Firma herausgebrochen worden ohne das die Altaktionäre davon einen Nutzen haben . Der Abschlag am X Tage bleibt aber die Aktien von Kenvue wurden den Aktionären ja nicht wie zunächst geplant zugeteilt sondern nur auf deren Wunsch getauscht .

Inzwischen sind die Kenvue Aktien als auch J&J unter Ihren Tauschpreisen. Ähnlich wie bei GSK/ Haelon scheint die Abspaltung kein besonderes gutes Geschäft für die Aktionäre.