Microsoft: wie viele Burggräben kann ein IT-Unternehmen haben?

Autor: The Dividend Post (Clemens)

16 Oktober 2022

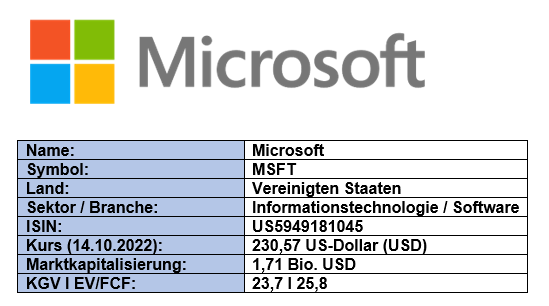

Grunddaten

Investment Summary zu Microsoft

- Marktposition: Microsoft bietet seinen Kunden durch die Office-Produktpalette ein in sich konsistentes, eng vernetztes Angebot als schwer ersetzbares Ökosystem. Flankiert wird das durch ein historisch gewachsenes Monopol dank des weltweit verbreiteten Windows-Betriebssystems.

- Geschäftsmodell: Das auf Lizenzen bzw. Abonnements ausgerichtete Vertriebsmodell beschert Microsoft wiederkehrende Umsätze bei gleichzeitig hoher Kundenbindung und hohen Markteintrittsbarrieren. Microsoft steigerte die Operative-Marge von 24,4 Prozent im Jahr 2016 auf aktuell 42,1 Prozent bei einem Umsatzwachstum von 15,5 Prozent p.a. in den letzten fünf Jahren.

- Wachstum: Das Management um CEO Satya Nadella hat ein diversifiziertes Produkt- und Serviceportfolio etabliert, bei dem unterschiedliche Produktsparten innerhalb der drei Geschäftssegmente für konstant wachsende Umsätze sorgen. Die Cloud-Sparte profilierte sich als signifikanter Wachstumstreiber.

- Zukunft: Der anhaltende Trend zur hybriden Arbeitswelt bestehend aus Home Office bzw. Remote Working und vor-Ort Büroarbeit spielt Microsoft mit dem breiten Angebot von Software-Lösungen für die virtuelle Zusammenarbeit in die Karten. Die im Zuge der Digitalisierung unternommenen Aufwände von Microsofts Business-Kunden, ihre digitalen Services von On-Premises in Richtung Cloud zu verlagern, werden die Umsätze von Microsoft Azure weiter vorantreiben.

Das Unternehmen: Wer ist Microsoft?

Bei Microsoft kann ohne großartige Übertreibung von einem Unternehmen der Superlative gesprochen werden. Im Jahr 1975 von Bill Gates und Paul Allen in Albuquerque, New Mexico, gegründet, entwickelte sich der dominierende Marktführer bei PC-Betriebssystemen (Windows) und Anwendungssoftware für produktives Arbeiten (Office-Paket bestehend aus Word, Excel, PowerPoint, Outlook, etc.) im letzten Jahrzehnt zu einem großen Mitspieler im Cloud-Bereich, Social Media und Gaming.

In den knapp 50 Jahren Unternehmenshistorie hatte Microsoft lediglich drei Chief Executive Officers (CEO), hernach dem Gründungsvater Bill Gates mit Steve Ballmer und Satya Nadella zwei ebenso charismatische Persönlichkeiten die Geschicke des IT-Konzerns auf ihre Weise prägten und prägen. Dabei handelt es sich beim gegenwärtig zweitgrößten börsennotierten Unternehmen der Welt keinesfalls um einen in der öffentlichen Wahrnehmung unumstrittenen Konzern. Zahlreiche Debatten um die Steueroptimierung/-vermeidung sowie Rechtsstreite um die wettbewerbsbeherrschende Stellung Microsofts begleiten den Konzern mit Sitz in Redmond, Washington, seit Jahrzehnten. Dazu gesellten sich eine Vielzahl von Akquisitionen, die das Geschäftsmodell von Microsoft in der heutigen Form komplettierten.

Größten Akquisitionen von Microsoft (Quelle: Wikipedia)

Das folgende Video beinhaltet die wesentlichen Meilensteine und Ereignisse Microsofts in kompakt gehaltenen 18 Minuten Umfang:

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Microsoft eigentlich Geld?

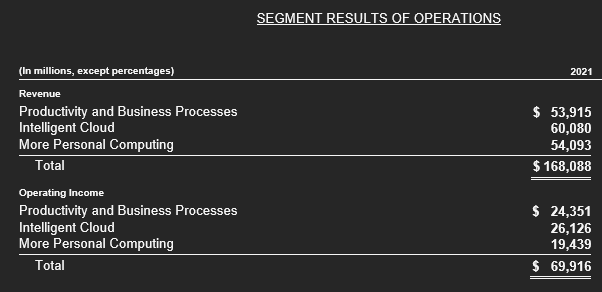

Das Geschäftsmodell von Microsoft gliedert sich im Wesentlichen in drei Segmente, die gemessen am Umsatz jeweils nahezu ein Drittel vereinnahmen.

Die drei Geschäftssegmente von Microsoft (Annual Report 2021, S. 35)

Das Segment Produktivität und Geschäftsprozesse besteht aus Office Commercial (Office 365-Abonnements, einzelne Lösungen wie Exchange, SharePoint, Microsoft Teams, Office 365 Security and Compliance und Skype for Business) und Office Consumer (Microsoft 365 Consumer-Abonnements) sowie die Karriereplattform LinkedIn und Business Intelligence/Customer-Relationship-Management Tools (zusammengefasst unter Dynamics Business Solutions).

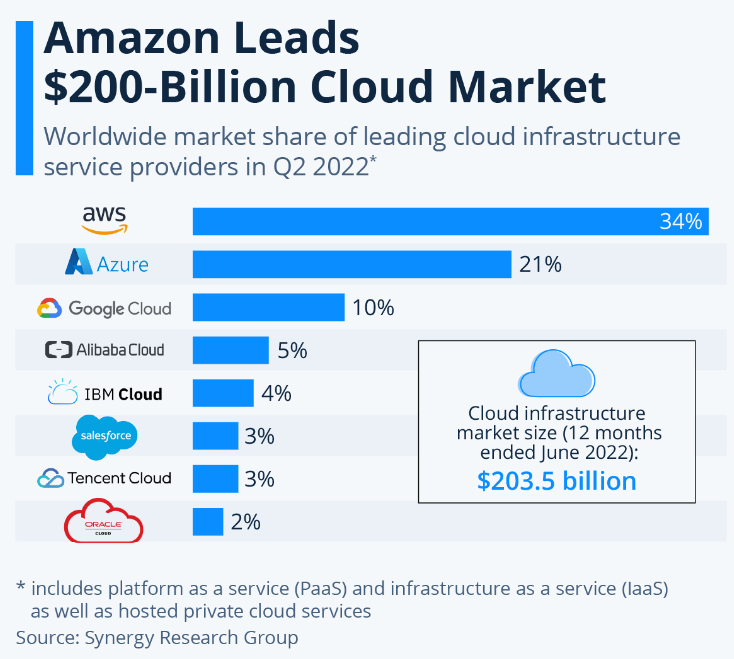

Unter dem Segment Intelligent Cloud werden die Server-Produkte und Cloud-Dienste, einschließlich der bekannten Azure-Cloud oder der in der Software-Engineer Community beliebten Plattform GitHub zur Verwaltung der Versionen und besserem kollaborativen Arbeiten, zusammengefasst. Microsoft Azure ist im wachsenden Cloud Computing Markt der zweitgrößte Service-Anbieter hinter Amazon Web Services. Der mit 10 Mrd. USD lukrative, doch kontroversielle JEDI-Vertrag des Pentagon, den Microsoft im ersten Ausschreibungsverfahren gewann (jedoch wurde die Vergabe von den Mitbietern erfolgreich angefochten), soll durch ein neues Vergabeverfahren ersetzt und im Dezember entschieden werden.

Größten Cloud-Service-Provider (Quelle: Statista)

Der dritte und somit letzte Geschäftsbereich namens More Personal Computing besteht aus dem Nukleus des Unternehmenserfolgs im späten 20. Jahrhundert, nämlich dem Windows-Betriebssystem und allen damit verbundenen Lizenzmodellen. Außerdem werden auch die Geräte (Hardware) wie Surface und sonstiger PC-Zubehör, die Gaming-Sparte mit der Xbox-Spielkonsole, Xbox Game Pass und andere Abonnements, Videospiele sowie daraus erlöste Drittanbieter-Videospiel-Lizenzgebühren und Werbeeinnahmen durch die Suchmaschine Bing in diesem Segment erfasst.

Im folgenden Video wird das Geschäftsmodell von Microsoft in gut aufbereiteter Form erklärt:

Im Bereich Gaming nimmt Microsoft mittlerweile dank der Xbox eine starke Stellung ein. Mit dieser Videospielkonsole konkurrieren sie mit den beiden anderen großen Playern Sony (Playstation) und Nintendo (Switch). In Zukunft möchte das Unternehmen aus Redmond diese Sparte mit der Akquisition von Activision Blizzard um imposante 68,7 Mrd. USD stärken. Aktuell erfolgt die tiefergehende Prüfung durch unterschiedliche nationale Regulatoren wie beispielsweise die Competition and Markets Authority in Großbritannien, die erst vor Kurzem ihre Bedenken zur geplanten Übernahme artikulierte.

Zuletzt der rasche Blick auf die geographische Verteilung der Erlöse. Der Umsatz von Microsoft verteilt sich gut zur Hälfte auf die Vereinigten Staaten und allen anderen internationalen Märkten.

Umsatzanteil nach geographischer Segmentierung von Microsoft (Quelle: Annual Report 2021)

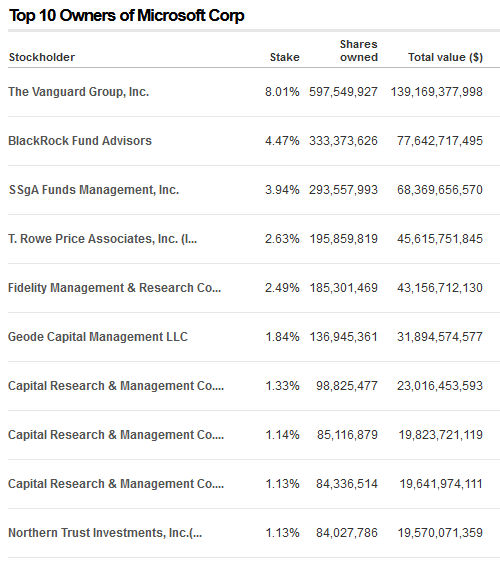

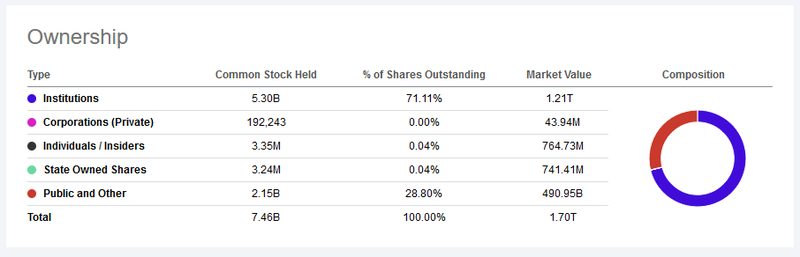

Die Eigentümer von Microsoft

An der Eigentümerstruktur von Microsoft sind keine wesentlichen Auffälligkeiten im Vergleich zu anderen Unternehmen anzumerken.

Eigentümerstruktur von Microsoft (Quelle: CNN Business)

Anteil Investoren-Gruppen von Microsoft (Quelle: Seeking Alpha*)

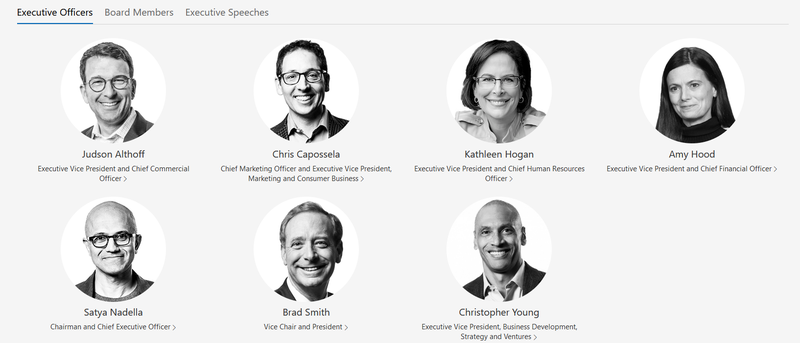

Das Management von Microsoft

Über die Turnaround-Story seit der Übernahme des Chefpostens durch Satya Nadella wurde schon Vieles in den Medien veröffentlicht. Der gebürtige Inder feiert heuer übrigens sein 30-jähriges Firmenjubiläum bei Microsoft und war vor dem Wechsel an die Führungsspitze für den Cloud-Bereich verantwortlich.

Top Management von Microsoft (Quelle: Offizielle Firmen-Website)

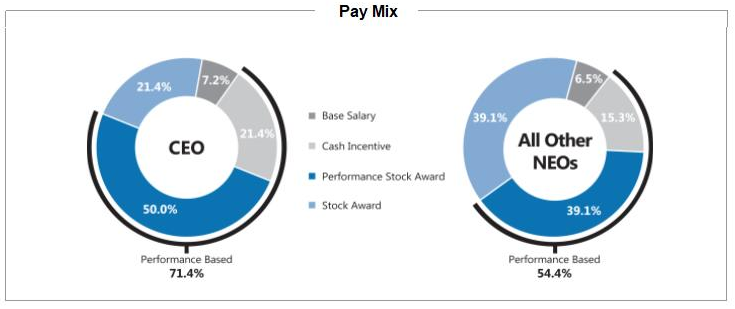

Neben der personellen Ausstattung eines fachlich kompetenten Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. Microsoft orientiert sich in der Gestaltung der Vorstandskompensation an zwei unterschiedlichen Peer-Groups bestehend aus:

Peer-Groups von Microsoft (Quelle: Proxy Statement 2022, S. 29)

Neben dem obligatorischen Grundgehalt (Base Salary) und regulären Aktienzuteilungen gesellen sich zwei variable, performance-getriebene Komponenten: der Jahresbonus in Cash sowie in zu erhaltende Aktien, welche beide in der Höhe mit der Zielerreichung schwanken können. Die aktuelle Zusammensetzung der einzelnen Komponenten liefert das Unternehmen wie folgt:

Vergütungsverteilung von Microsoft (Quelle: Proxy Statement 2022, S. 41)

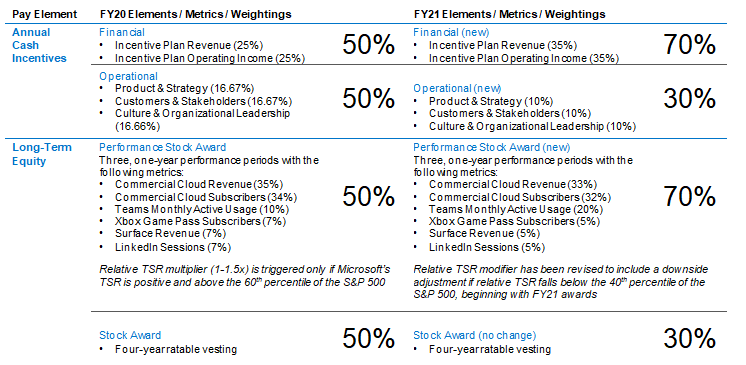

In der Erfolgsmessung für das abgelaufene Geschäftsjahr ergibt sich auf Basis der definierten Performance-Metriken folgendes Bild:

Performance-Metriken für das Top Management von Microsoft (Quelle: Proxy Statement 2022, S. 37)

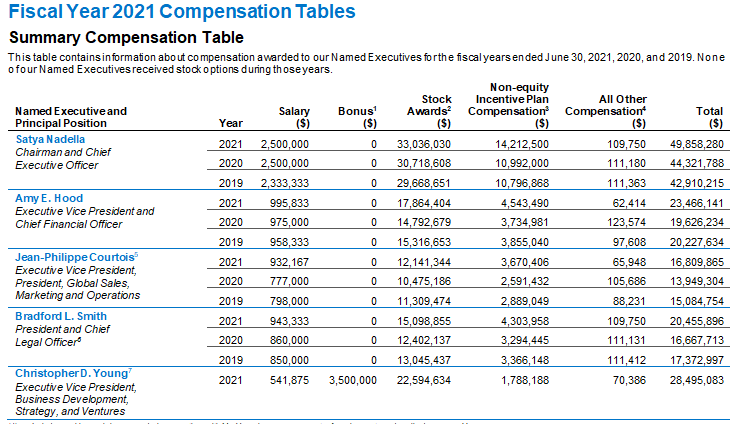

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Microsoft für das Geschäftsjahr 2021 (und der Vergleich mit den Jahren 2020 und 2019):

Vorstandsgehälter von Microsoft (Quelle: Proxy Statement 2022, S. 55)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die besondere Charakteristik des Geschäftsmodells von Microsoft gestaltet den Vergleich mit börsennotierten Konkurrenten wenig sinnvoll. Die Peer-Group setzt sich aus unterschiedlichen Mitbewerbern in diversen Geschäftssegmenten zusammen. Zu nennen wären ohne Anspruch auf Vollständigkeit: Amazon, Alphabet, Apple, Crowdstrike, ServiceNow, Nintendo, Sony, etc. Für alle Fälle macht euch selbst ein Bild auf Basis der Fundamentaldaten von Microsoft und womöglich einen Segment-für-Segment-Vergleich mit den jeweils tonangebenden Unternehmen je Geschäftsbereich.

Das Finanz-Lagebild von Microsoft

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Microsoft. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung. Zur Analyse der finanziellen Situation sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an.

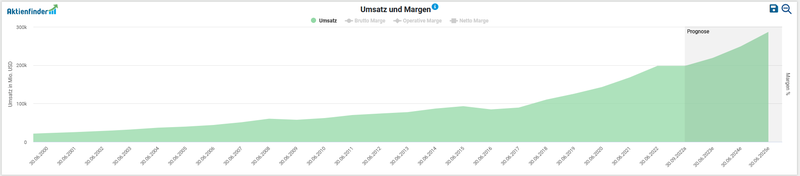

Zur Umsatzentwicklung wie zur unternehmensinternen Verteilung entlang der drei Segmente ging ich bereits weiter oben kurz ein. Im Durchschnitt wuchs die Top-Line in den letzten zehn Jahren konstant um 10,4 Prozent p.a.

Entwicklung des Umsatzes von Microsoft (Quelle: Aktienfinder)

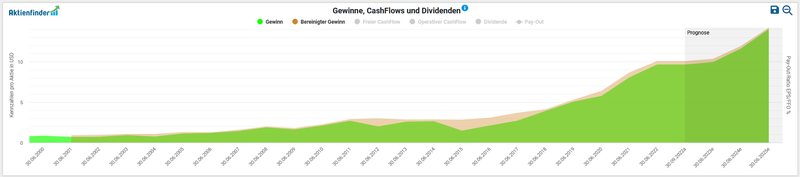

Beim Gewinn pro Aktie sehen wir seit dem Ende der Finanzkrise eine stetige Aufwärtsentwicklung. Im Geschäftsjahr 2021 stieg der Gewinn pro Aktie um fast 20 Prozent (9,65 vs. 8,05 USD). Microsoft erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 72,7 Mrd. USD (2020: 61,3 Mrd. USD).

Entwicklung des Gewinns pro Aktie von Microsoft (Quelle: Aktienfinder)

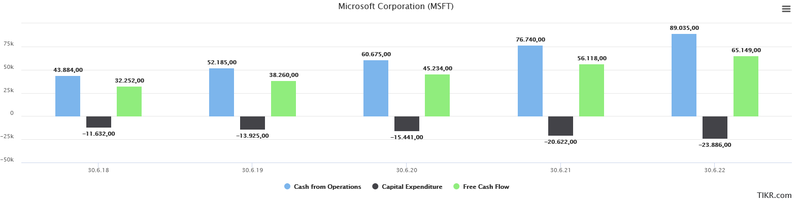

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Aufbau der Cash-Position, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow für den Zeitraum 2018 bis 2022 folgendermaßen aus:

Entwicklung des Free Cashflows von Microsoft (Quelle: tikr.com)

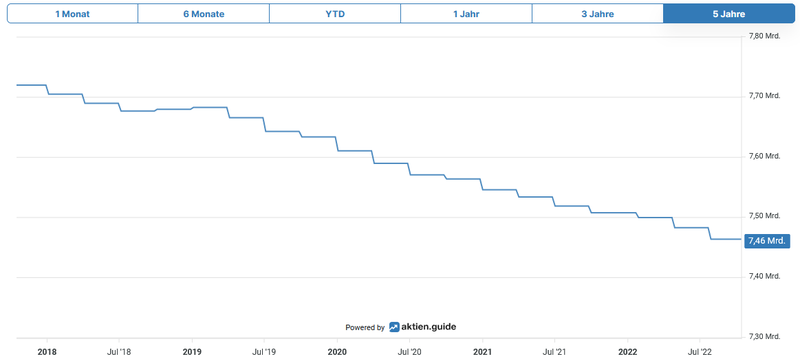

Die Anzahl der ausstehenden Aktien reduzierte sich um 0,7 Prozent pro Jahr in den vergangenen fünf Jahren. Folgende Grafik stellt diese Entwicklung visuell gut dar:

Aktienrückkäufe von Microsoft (Quelle: aktien.guide*)

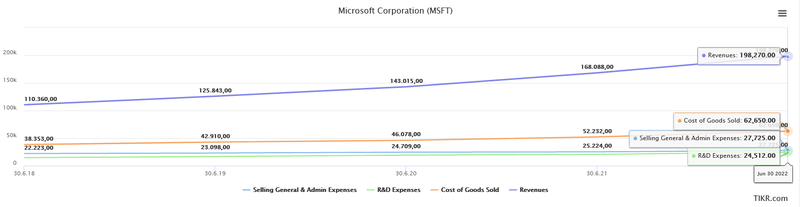

In der Kostenstruktur von Microsoft sind mir keine wesentlichen Punkte aufgefallen. Die Wachstumsdynamik bei den Umsätzen hebt sich von den drei Kostenblöcken (COGS, SGA, R&D) zuletzt deutlich ab.

Aufwendungen von Microsoft (Quelle: tikr.com)

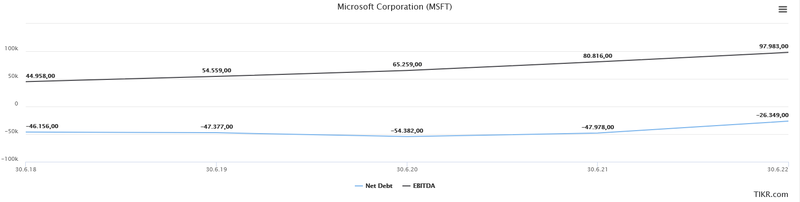

Ein Blick auf die Verschuldungssituation zeigt, dass Microsoft einen Anteil an zinstragenden Finanzverbindlichkeiten von 78,4 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 104,8 Mrd. USD gegenüberstehen. Da sparen wir uns das weitere Rechnen, denn Microsoft ist somit frei von Nettoschulden.

Entwicklung der Nettoverschuldung und EBITDA von Microsoft (Quelle: tikr.com)

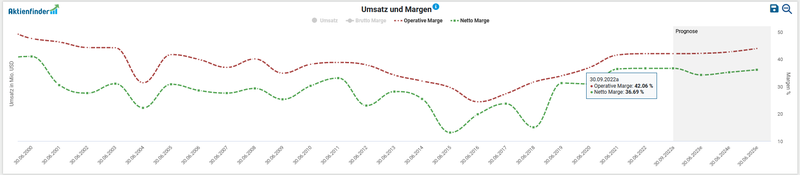

Zuletzt betrachten wir die Profitabilität von Microsoft anhand der Entwicklung der Operativen- und Netto-Margen. Auch hier zeigt sich eine grundlegend positive Tendenz in der historischen Entwicklung.

Entwicklung der Operativen- und Netto-Marge von Microsoft (Quelle: Aktienfinder)

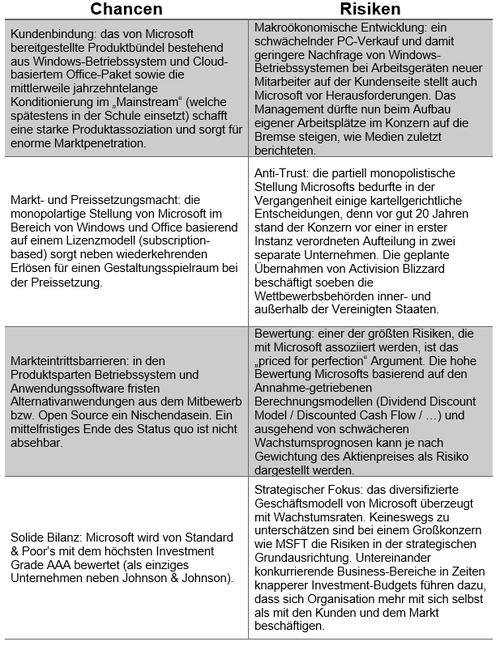

Chancen und Risiken von Microsoft

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant in tabellarischer Form gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie der ganze Text eigentlich) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen und Risiken von Microsoft (Quelle: eigene Darstellung)

Eine erste sehr gute Anlaufstelle für die Abwägung allfälliger Risiken in Verbindung mit Microsoft bietet der 10-K-Report.

Aktuelle Bewertung und Performance der Microsoft Aktie

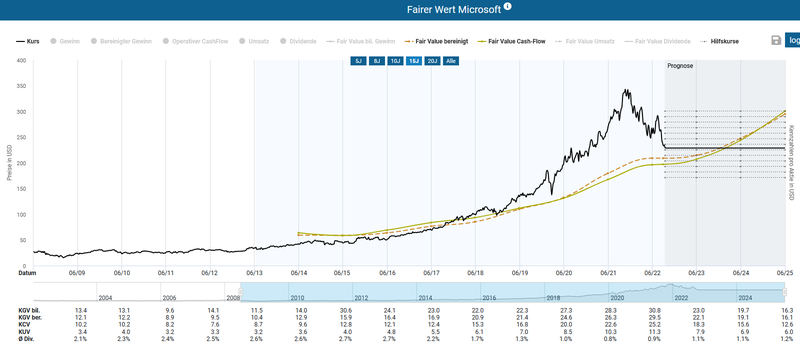

Mit einem gegenwärtigen Kurs-Gewinn-Verhältnis (KGV) von 23,7 kann bei Microsoft sicherlich nicht von einem Schnäppchen gesprochen werden. Mittlerweile nähert sich das Unternehmen dem historisch fairen Wert der Aktie. Die dynamische Aktienbewertung im Aktienfinder untermauert visuell ein marginales Kurspotenzial bis Ende 2023 – ausgehend vom gegenwärtigen Niveau – nahe der Nulllinie. Wohlgemerkt basierend auf Kursprognosen von Analysten, darauf muss sich jeder Anleger selbst einen Reim machen. In der historischen Bewertung liegt das bereinigte KGV mit 22,7 ebenso über dem historischen Durchschnittswert (19,8).

Fairer Wert von Microsoft (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen beeinflusst werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Microsoft sehen wir eine bereits preiswertere Bewertung als in den letzten drei Jahren, ausgedrückt durch ein Ergebnis von 17,1:

Enterprise Value zu EBITDA von Microsoft (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis mit dem kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kaufkriterium definieren, bereichert es unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass Microsoft zuletzt im März 2020 einen Wert von knapp über 25,8 für das EV/FCF-Ratio aufwies:

Enterprise Value zu Free Cashflow von Microsoft (Quelle: aktien.guide*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 194,4 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von Microsoft (Quelle: aktien.guide*)

Der maximale Rückgang in den letzten drei Jahren betrug ca. 34 Prozent seit Jahresbeginn 2022.

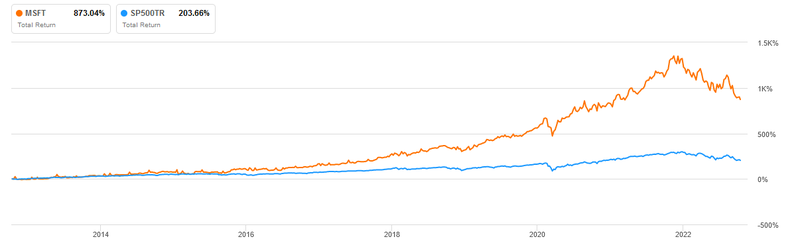

Im Zehnjahresvergleich mit dem S&P 500 Total Return, also inklusive erhaltener Dividenden, überzeugt Microsoft mit einer Outperformance von 873 Prozent (versus 204 Prozent) gegenüber dem US-Standardindex.

Vergleich Microsoft mit S&P 500 TR (Quelle: Seeking Alpha*)

Die Dividendenqualität von Microsoft

Seit 21 Jahren hebt Microsoft kontinuierlich die Dividende an. Somit handelt es sich beim IT-Giganten um einen sogenannten Dividend Contender, der zwischen 10 und 24 Jahren die Dividende erhöhen.

Bei einem aktuellen Kurs von 228,56 USD ergibt das eine Dividendenrendite von 1,19 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 9,37 Prozent p.a. bzw. 12,96 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt heuer im September um 9,68 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2022: 9,68 %

- 2021: 10,71 %

- 2020: 9,80 %

- 2019: 10,87 %

- 2018: 9,52 %

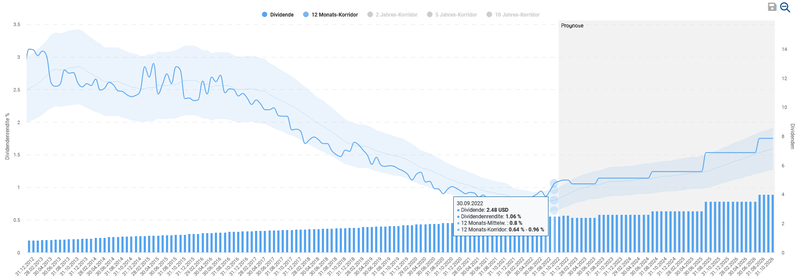

Die quartalsweise ausgeschüttete Dividende beträgt 0,68 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember). Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite am oberen Ende des 12-Monats-Korridors liegt. In den letzten Jahren gab es vereinzelt Zeitpunkte, an welchem eine höhere Dividendenrendite um die ca. 2 Prozent zu erzielen war.

Dividenden-Historie von Microsoft (Quelle: Aktienfinder)

Ziehen wir den Free Cashflow als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir im äußerst komfortablen Bereich von 28,6 Prozent für das Payout Ratio. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten Jahren.

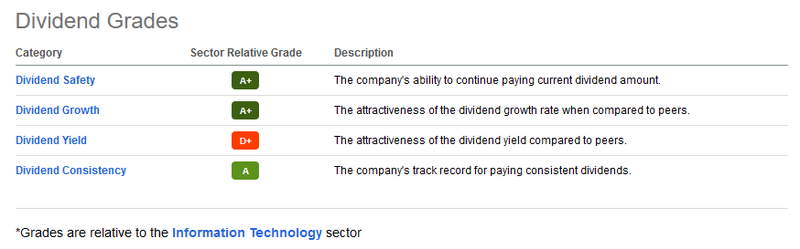

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden vier unterschiedliche Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von Microsoft kann sich sehen lassen, die niedrige Einstiegsrendite drückt das Gesamtergebnis. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen ist, bietet diese Scorecard einen kursorischen Überblick zur Dividendenqualität eines Unternehmens:

Dividend Scorecard von Microsoft (Quelle: Seeking Alpha*)

Fazit: Überlegungen für die Investment-Entscheidung für Microsoft

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Microsoft zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Produktqualität und Markenstärke: Microsoft bietet durch die Office-Produktpalette ein in sich konsistentes, eng vernetztes Angebot als schwer ersetzbares Ökosystem seinen Kunden an. Von der klassischen Anwendungssoftware für den Büroalltag, über die Prozessautomatisierung bis hin zu Collaboration-Tools reicht das aus einzelnen Applikationen zusammengestellte Office-Paket.

- Umsatztreiber: das Management um CEO Satya Nadella hat ein diversifiziertes Produkt- und Serviceportfolio etabliert, bei dem unterschiedliche Produktsparten innerhalb der drei Geschäftssegmente für konstant wachsende Umsätze sorgen, ohne dabei allzu kritische Abhängigkeiten zu einem singulären, alles überschattenden Wachstumstreiber aufzubauen (wiewohl die Cloud-Sparte tendenziell sich dorthin entwickelt).

- Zielgruppen: zwar wird man als privater Anwender mit dem Windows-Betriebssystem von Beginn an „sozialisiert", doch zumindest genauso tief ist die Verankerung bei den Geschäftskunden Microsofts. Durch die Umstellung auf ein Abo-Modell, welches auf Azure basiert, und dank des Office-365-Pakets nutzen viele Unternehmen heute die Services von Microsoft in der Cloud. Im öffentlichen Bereich ist Microsoft oftmals der Technologie-Partner der Wahl, da die Referenz auf die langjährige Zusammenarbeit mit den unterschiedlichen Institutionen der US-Administration sicherlich nicht zum Nachteil gereicht.

- Erlösmodell und Profitabilität: das auf Lizenzen bzw. Abonnements ausgerichtete Vertriebsmodell beschert Microsoft wiederkehrende Umsätze bei gleichzeitig hoher Kundenbindung und hohen Markteintrittsbarrieren. Microsoft steigerte die Operative-Marge von 24,4 Prozent im Jahr 2016 auf aktuell 42,1 Prozent bei einem Umsatzwachstum von 15,5 Prozent p.a. in den letzten fünf Jahren.

- Makro-Trends: der anhaltende Trend zur hybriden Arbeitswelt aus Home Office bzw. Remote Working und vor-Ort Büroarbeit spielt Microsoft mit seinem Angebot von Software-Lösungen für die virtuelle Zusammenarbeit in die Karten. Gerade Microsoft Teams hat sich in der Privatwirtschaft als auch in den Bildungseinrichtungen (Schule, Universität) als zentrale Applikation behauptet. Die im Zuge der Digitalisierung unternommenen Aufwände von Microsofts Business-Kunden, ihre digitalen Services von On-Premises in Richtung Cloud zu verlagern, werden die Umsätze von Microsoft Azure weiter vorantreiben.

- Solide Finanzen: konstant wachsende Umsätze und operative Cashflows sorgten dafür, dass Microsoft schuldenfrei ist. Das höchste von S&P zu vergebende Bonitätsranking mit AAA unterstreicht diesen Umstand eindrucksvoll.

- Zukünftiges Innovationspotenzial: abseits von Microsofts Ambitionen in der sogenannten Augmented Reality mit dem Produkt HoloLens, wurde jüngst eine Kooperation mit Meta (Ex-Facebook) bekanntgegeben, was als Microsofts Einstieg in das Metaverse bewertet wurde. Weiteres Synergiepotenzial dank dieser Kooperation verortet man im Gaming-Bereich. Hierbei soll das Xbox Cloud Gaming in Metas Quest Store bzw. Plattform integriert werden.

Auf Grundlage der zusammengetragenen Fakten habe ich am 07.10.2022 in fünf Microsoft-Aktien zum Kurs von 235,80 USD investiert.

Nachdem der insgesamt sechste Neuzugang den Weg in das Dividendenwachstums-Portfolio fand, bewegen wir uns in der Umsetzungsphase weiter nach vorne. Wenn Du als Erste(r) davon informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

So long: auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine Email.

Wie ist eure Meinung zu Microsoft? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ich besitze Aktien von Microsoft, Alphabet, Amazon. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.