#11 Portfolio-Update Mai 2026: Nike, Zoetis & 15 Werte zum Nachkauf

Autor: The Dividend Post (Clemens)

2 Mai 2026

Hierzulande bestimmen unterdessen die Verlängerung der Spritpreisbremse sowie das geplante Doppelbudget die Schlagzeilen. Bei Letzterem kann man insofern zufrieden sein, als immerhin keine Vermögens- und Erbschaftssteuern eingeführt werden. Nicht wenige Leute in Österreich halten die weitere Steuereskalation bedauerlicherweise für ein probates Mittel, um das chronische Milliardendefizit im operativen Staatsbetrieb auszugleichen sowie das vor einer enormen demographischen Herausforderung stehende Pensionssystem zu retten. Aktuell wird die Altersvorsorge fast allein von der ersten Säule, der gesetzlichen Pension, getragen. Schauen wir mal, ob die anvisierte Stärkung der betrieblichen Altersvorsorge als zweite Säule des Pensionssystems gelingt.

Um die dritte Säule, die private Vorsorge, müssen wir uns ohnehin selbst kümmern – was aber kein Hindernis für den langfristigen Vermögensaufbau darstellen sollte, ganz im Gegenteil. Mit dem Echtgeld-Portfolio teile ich seit mittlerweile vier Jahren meinen Weg als Selbstentscheider und meine gelebte Praxis für die private Altersvorsorge. Apropos vier Jahre: Genauso lange ist auch mein Einstieg in die Münchener Rück her. Der größte Rückversicherer der Welt steht heute ebenfalls vor einem anspruchsvollen Marktumfeld, das wohl kaum einfacher wird. Der umfangreiche Beitrag kann hier nachgelesen werden.

Persönlich hat der Mai für mich übrigens noch eine ganz eigene Bedeutung. Mehrere Geburtstage in der Familie und im Freundeskreis fallen in diesen Monat, vor allem aber ist er für mich seit jeher ein Monat des Abschlusses. Nicht wegen der altbekannten Börsenbinse „Sell in May and go away…" sondern weil der Mai klassischerweise das Ende einer Fußballsaison markiert. Insofern begann für mich ein „neues Jahr" stets mit der Sommervorbereitung. „Glück ist, wenn Vorbereitung auf Gelegenheit trifft." Dieser oft Seneca zugeschriebene Satz besagt, dass Erfolg kein reiner Zufall ist, vielmehr das Ergebnis harter Arbeit (Vorbereitung) und der Fähigkeit, eine passende Möglichkeit (Gelegenheit) zu erkennen und zu nutzen – ein Leitgedanke, der nicht nur auf dem Fußballplatz, sondern auch an der Börse seine Gültigkeit hat.

Denn ein fester Bestandteil meines Investmentprozesses ist die monatliche Bestandsanalyse, in der ich zu Beginn eines jeden Monats systematisch die für meine Strategie passenden Nachkauf-Kandidaten ermittle. Dabei ist mir wichtig, transparent zu machen, wie ich bei jenen Unternehmen vorgehe, die aus einer rein „fundamentalen Perspektive“ für einen Nachkauf in Frage kämen. Im Kern geht es darum, nachvollziehbar zu begründen, warum sich zum aktuellen Zeitpunkt eine Aufstockung im Einklang mit meinem Regelwerk anbietet.

Zunächst blicke ich auf die Investments des vergangenen Monats. Wohin die monatliche Tranche floss oder ob ich doch die Liquiditätsreserve erhöhte, bildet den Ausgangspunkt, ehe ich im zweiten Part mit der Ermittlung potenzieller Nachkäufe in Form eines Ausblicks fortsetze. So viel sei verraten: Auch im Monat Mai kann ich mich nicht über die Anzahl der zur Auswahl stehenden Werte beschweren. Legen wir los!

Die Investments im April

Im letzten Portfolio-Update berichtete ich über meine Nachkäufe im März. Unter Hinzunahme dieser Transaktionen ergibt sich die folgende Sektorenverteilung, gemessen am investierten Kapital, mit Stichtag 31.3.2026:

| Sektor nach Global Industry Classification Standard (GICS) | Zielkorridor für Invest (in %) | Status 31.3.2026 | Aktuell investiert (in €) |

|---|---|---|---|

| Basiskonsum | 15.0% | 15.1% | 9 505.08 |

| Industrie | 13.0% | 13.2% | 8 343.78 |

| Finanzen | 13.0% | 13.9% | 8 733.88 |

| Gesundheitswesen | 13.0% | 11.8% | 7 413.33 |

| Informationstechnologie (IT) | 13.0% | 14.0% | 8 842.09 |

| Grund- und Rohstoffe | 10.0% | 8.9% | 5 613.18 |

| Nicht-Basiskonsum | 8.0% | 7.4% | 4 689.71 |

| Kommunikation | 5.0% | 4.6% | 2 913.16 |

| Versorger | 5.0% | 6.0% | 3 806.47 |

| Energie | 5.0% | 5.0% | 3 145.38 |

Auf Basis dieser Ausgangslage habe ich im April zwei Transaktionen durchgeführt. Hier der Überblick:

Die April-Transaktionen im Überblick (Quelle: parqet*)

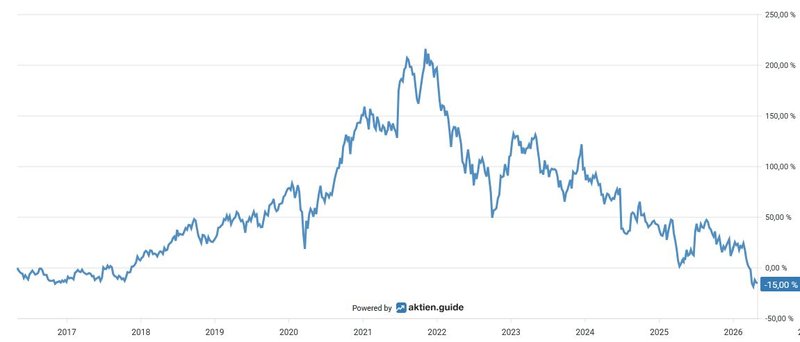

Nike kommt operativ weiterhin nicht richtig in Schwung. Ob die Fußball-WM dem Zykliker einen Wachstumsschub beschert, ist fraglich. Unter der Kursmarke von 60 USD je Aktie war der Sportartikelhersteller im April der aussichtsreichste Kandidat für eine Aufstockung im Nicht-Basiskonsum. Diese Marke haben wir inzwischen klar unterschritten. Am 1. April habe ich meine Position in Nike aufgestockt und zehn Aktien zum Preis von 45,- USD pro Aktie gekauft.

Total Return von Nike (Quelle: aktien.guide*)

Hier geht’s zum Nike-Beitrag

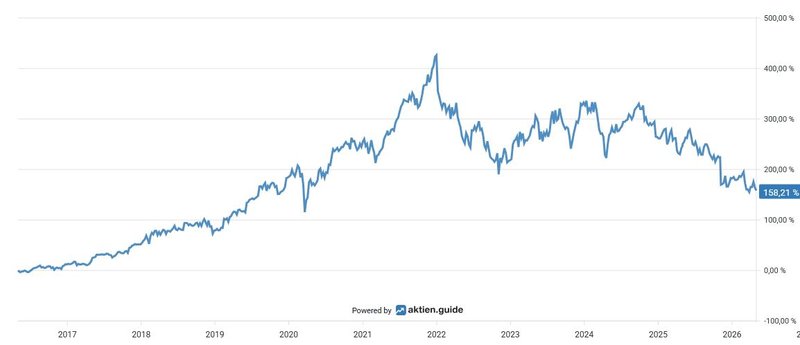

Zoetis steht schon seit einigen Monaten auf meiner Kaufliste. Wie im März stockte ich auch im April um 5 Aktien zum Preis von 115,- USD je Aktie auf. Eine weitere (und vorerst letzte) Tranche halte ich mir in der Hinterhand.

Total Return von Zoetis (Quelle: aktien.guide*)

Hier geht’s zum Zoetis-Beitrag

Standortbestimmung – Märkte von oben

Wie es sich für ein Portfolio-Update auf diesem Blog gehört, werfe ich zum Einstieg in die Bestandsanalyse einen Blick auf die Indexebene: Anhand des S&P 500 lässt sich ein Stimmungsbild zur aktuellen Bewertung nach dem Kurs-Gewinn-Verhältnis (KGV) ableiten. Die Gründe, weshalb das KGV auf Indexebene mit Vorsicht zu bewerten ist, sind mir bewusst: Verzerrungen durch Ausreißer, überproportionale Beeinflussung durch Schwergewichte wie die Big-Tech-Werte oder Veränderungen der Indexzusammensetzung im historischen Vergleich. Sei’s drum. Aktuell liegt das KGV mit 22,3 um fast vier Punkte über dem Zehnjahresdurchschnitt. Trotz eines Kursrückgangs im Vergleich zum letzten Update ist der S&P 500 damit im ausgewählten Zeitraum insgesamt stark überbewertet.

Die Bewertungslage im S&P 500 (Quelle: aktienfinder.de)

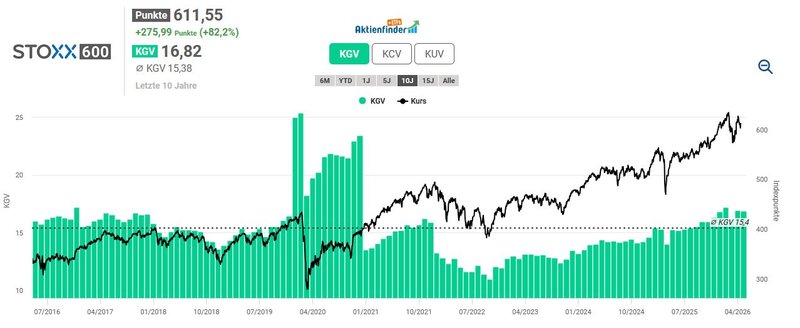

Der STOXX Europe 600, der die Marktlage in Europa abbildet, umfasst die 600 größten börsennotierten Unternehmen Europas und beschränkt sich im Gegensatz zum EURO STOXX 50 nicht nur auf die Eurozone. Wichtige Länder wie Dänemark, Großbritannien, Norwegen oder die Schweiz sind in diesem Index berücksichtigt. Im Durchschnitt der letzten zehn Jahre war der STOXX Europe 600 mit einem KGV von 16,8 bewertet. Aktuell liegt dieses bei 15,4, was insgesamt einer moderaten Überbewertung entspricht.

Die Bewertungslage im STOXX Europe 600 (Quelle: aktienfinder.de)

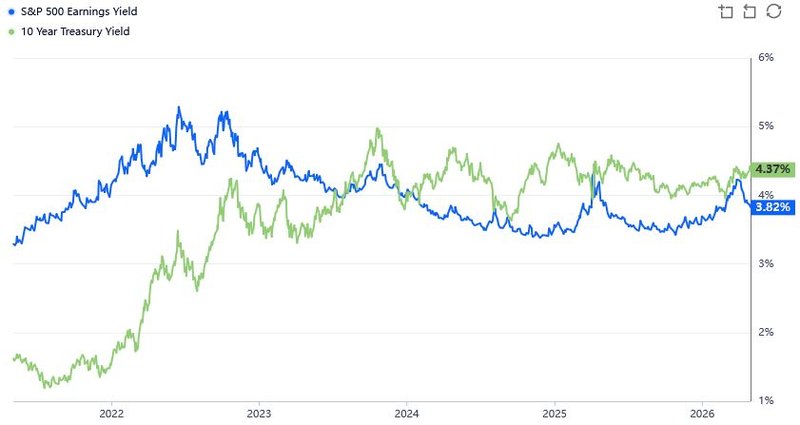

Als komplementären und gleichzeitig abschließenden Schritt meiner ersten Orientierungsphase auf der Makroebene ergänze ich die Bewertungslagen der beiden Indizes um die folgende Darstellung, in welcher die Earnings Yield des S&P 500 mit der Rendite von zehnjährigen US-Staatsanleihen (Treasuries) verglichen wird.

S&P 500 Earnings Yield vs. US10Y Yield (Quelle: gurufocus.com)

Die Earnings Yield des S&P 500, berechnet als umgekehrtes KGV, gibt an, wie viel Gewinn ein Investor für jeden investierten Dollar erhält. Im Vergleich zur Rendite von US-Staatsanleihen hilft sie zu beurteilen, ob Aktien im Vergleich zu Anleihen attraktiv bewertet sind. US-Staatsanleihen gelten nach wie vor als risikoarm, während Unternehmensaktien mit einem höheren Risiko verbunden sind. Eine höhere Earnings Yield im Vergleich zur Anleihenrendite kann darauf hindeuten, dass Investoren für das zusätzliche Risiko von Aktien besser kompensiert werden – wie die obige Grafik derzeit klar zeigt, ist das nicht der Fall. Insgesamt bietet dieser Vergleich Einblicke in die relative Attraktivität von Aktien gegenüber festverzinslichen Wertpapieren. Persönlich ist dieser Vergleich für meine Anlageentscheidung kaum von Bedeutung, erweitert als Datenpunkt jedoch meine subjektive Einschätzung der gegenwärtigen Börsenlage.

Deep-Dive: Echtgeld-Portfolio

Für die Frage, ob ich meine Bestandspositionen aufstocke oder mein hart erarbeitetes Geld vorerst der Liquiditätsreserve zuführe, sind zum einen der individuelle Investmentprozess und zum anderen das zugrunde liegende Regelwerk entscheidend.

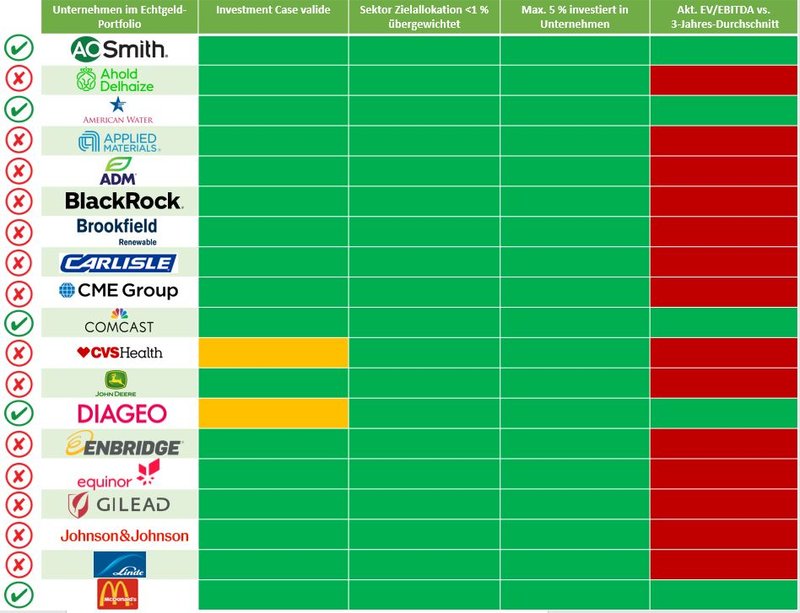

Das folgende Schema verwende ich seit einigen Monaten für die Ermittlung potenzieller Nachkäufe. Die vier Prozessschritte kurz zusammengefasst:

1) Qualitäts-Check: Ist der Investment Case weiterhin valide? ✅

2) Ist der Sektor im Verhältnis zur Zielallokation nicht übergewichtet? ✅

3) Sind in einen Einzelwert nicht mehr als 5 Prozent des eingesetzten Kapitals investiert? ✅

4) Liegt die aktuelle Bewertung unter bzw. nahe dem Dreijahresdurchschnitt (EV/EBITDA bzw. KBV bei Banken und Versicherungen)? ✅

Erster Schritt

Die Frage nach der Qualität der einzelnen Unternehmen habe ich im Rahmen der Investment Cases ausführlich erläutert. Dieser „Quality-Check“ stellt somit den ersten Schritt der Bestandsanalyse dar. Denn nur wenn ich weiterhin von der Qualität eines Unternehmens überzeugt bin, kommt der Einzelwert für einen Nachkauf in die engere Auswahl. Anderenfalls schrecke ich auch nicht davor zurück, mich von dem einen oder anderen Unternehmen zu trennen, wenn meine Investmentthesen nicht erfüllt sind.

Hier geht’s zu allen Investment Cases

Zweiter Schritt

Ich verfolge einen Top-Down-Ansatz, verzichte dabei jedoch vollständig auf eine detaillierte Analyse makroökonomischer Faktoren wie große wirtschaftliche Trends, Zinssätze, Inflation, geopolitische Ereignisse und das Wirtschaftswachstum.

Die Unternehmensauswahl orientiert sich an einem breit diversifizierten Portfolio bestehend aus zehn Sektoren, die sich wiederum in unterschiedliche Branchen untergliedern. Für jeden Sektor bestimme ich eine vordefinierte Zielallokation. iese Zielgröße verstehe ich als Bandbreite – eine Abweichung um plus/minus 1 Prozent ist daher kein Sakrileg. Dadurch versuche ich einer zu starken Konzentration einzelner Sektoren vorzubeugen, soweit dies in der Praxis möglich ist.

Nach vier Jahren habe ich die Gewichtungen überprüft und geringfügige Änderungen durchgeführt. Die beiden Sektoren Versorger und Energie reduzierte ich analog zur Zielgewichtung im Kommunikationssektor auf 5 Prozent. Diese zwei Prozentpunkte verteilte ich aliquot auf die Sektoren Finanzen, Gesundheitswesen, Industrie und IT (mit jeweils nun 13 Prozent).

| Sektor nach Global Industry Classification Standard (GICS) | Zielkorridor für Invest (in %) | Status 30.4.2026 | Aktuell investiert (in €) |

|---|---|---|---|

| Basiskonsum | 15.0% | 14.9% | 9 505.08 |

| Industrie | 13.0% | 13.1% | 8 343.78 |

| Finanzen | 13.0% | 13.7% | 8 733.88 |

| Gesundheitswesen | 13.0% | 12.4% | 7 905.47 |

| Informationstechnologie (IT) | 13.0% | 13.8% | 8 842.09 |

| Grund- und Rohstoffe | 10.0% | 8.8% | 5 613.18 |

| Nicht-Basiskonsum | 8.0% | 7.9% | 5 077.97 |

| Kommunikation | 5.0% | 4.6% | 2 913.16 |

| Versorger | 5.0% | 6.0% | 3 806.47 |

| Energie | 5.0% | 4.9% | 3 145.38 |

Fällt ein Unternehmen in einen Sektor, der laut Zielallokation noch nicht übergewichtet ist, gilt der zweite Prozessschritt als „bestanden“. Anschließend wird mit der Bestandsanalyse fortgefahren.

Momentan – und unter Berücksichtigung der oben geschilderten Anpassung – bin ich in keinem Sektor gravierend überinvestiert.

Dritter Schritt

Drittens habe ich mir als Regel auferlegt, nie mehr als fünf Prozent in einen Einzelwert zu investieren. Momentan trifft dies auf kein Unternehmen im Echtgeld-Portfolio zu. Im Folgenden liste ich die fünf Einzelwerte mit der höchsten Gewichtung nach investiertem Kapital auf.

| Unternehmen |

Status 30.4.2026 |

Aktuell investiert |

|---|---|---|

| Rio Tinto | 4.5 % | 2 840.15 |

| Microsoft | 4.3 % | 2 745.04 |

| Nestlé | 3.8 % | 2 404.55 |

| Zoetis | 3.8 % | 2 399.90 |

| Unilever | 3.6 % | 2 272.23 |

Vierter Schritt

Ist dieses Kriterium ebenfalls erfüllt, betrachte ich im vierten und letzten Schritt die Bewertung. Hierbei ziehe ich den Enterprise Value (EV) als Ausgangswert heran. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis (vor Steuern, Zinsen und Investitionen), ausgedrückt durch das EBITDA. Das ermittelte Ergebnis vergleiche ich mit dem Dreijahresdurchschnitt, um zu prüfen, ob sich derzeit ein geeigneter Zeitpunkt für eine Aufstockung der Position bietet oder eine Phase der Überbewertung vorliegt. Alternativ kann auch der EV ins Verhältnis zum Free Cashflow gesetzt werden. Bei Banken und Versicherungen verwende ich das Kurs-Buchwert-Multiple.

(Quelle: eigene Darstellung)

Veränderungen im Vergleich zum letzten Portfolio-Update:

Upgrades (0):

🟢 N/A

Downgrades (1):

🔴 Carlisle (Bewertung)

Basierend auf den aktuellen Daten ergibt sich der folgende Status: Von den insgesamt 38 Unternehmen kommen 15 Werte für einen Nachkauf in Frage, da sie bei allen vier Kriterien im grünen Bereich liegen und den Check damit erfolgreich bestanden haben.

Meine Auswahlliste für den Mai

Im Folgenden meine Einschätzung zu den 15 Unternehmen – in gebotener Kürze:

- A. O. Smith (AOS): AOS gehört im fragmentierten US-Heimatmarkt zu den führenden Anbietern für Wassererhitzer und Boilersysteme. Das Unternehmen glänzt durch eine nettoschuldenfreie Bilanz, kämpft allerdings mit gedämpften Wachstumserwartungen. Die Konsequenz war eine korrigierte Guidance für das laufende Geschäftsjahr. Sollte die Aktie die 60-USD-Marke unterschreiten, werde ich beim Dividendenaristokraten wohl nachkaufen.

- American Water Works (AWK): Der US-Wasserversorger überzeugt mit seinem defensiven Geschäftsmodell, das sich insbesondere durch eine hohe Stabilität unabhängig von der konjunkturellen Entwicklung auszeichnet. Die Akquisition von Essential Utilities soll bis spätestens Mitte 2027 abgeschlossen sein. Trotz meiner Aufstockung in diesem Jahr ist der Wert ab einem Kurs von unter 125 USD weiterhin ein interessanter Kandidat für eine Aufstockung.

- Comcast (CMCSA): Nach dem Spin-Off der Kabelfernseh-Sparte „Versant“ notiert die Comcast-Aktie wieder südlich der 30-Dollar-Marke. Immerhin soll der eigene Streaming-Dienst Peacock ab dem zweiten Quartal in der Gewinnzone landen. Unter 25 USD eine passable Gelegenheit zum Nachkaufen.

- Diageo (DGE.L): Nach enttäuschenden Halbjahreszahlen und einer Dividendenkürzung von rund 50 Prozent erreichte die Aktie von Diageo wieder ein neues 52-Wochen-Tief. Der Wert befindet sich auf der Beobachtungsliste für die nächsten zwölf Monate. Gemäß meinem Regelwerk ist ein weiterer Nachkauf unter diesen Prämissen vorerst ausgeschlossen.

- McDonald‘s (MCD): Der Dividendenkönig kämpft mit einem herausfordernden Marktumfeld. Gering- und Mittelverdiener haben ihr Ausgabeverhalten angepasst und gehen seltener auswärts essen. Es herrscht Skepsis, ob der Fokus auf günstigere Menüs ("Value-Reset") zu einer schnellen Rückkehr zu starkem Wachstum führt. Bei einem Kurs unter 295 USD wäre ein Nachkauf erwägenswert. Aktuell liegt die McDonald‘s-Aktie recht deutlich unter diesem Kurs.

- Microsoft (MSFT): Der Tech-Gigant hat über ein Viertel seines Wertes an der Börse in den letzten sechs Monaten eingebüßt. Meine Microsoft-Position ist mit exakt zehn Stück eigentlich voll. Eigentlich. Sollten wir Kurse unter 350 USD nochmals sehen, bin ich durchaus gewillt, die Maximalgewichtung von 5 Prozent je Einzelwert bei Microsoft voll auszureizen.

- Munich Re (MUV2.DE): Das Premieren-Investment im Echtgeld-Portfolio ist bewertungstechnisch nach vier Jahren wieder in den „Nachkauf-Korridor“ gefallen. Ein Kurs unter 500 Euro macht den weltgrößten Rückversicherer für mich attraktiv. An den Qualitätsmerkmalen der Münchener Rück bestehen überhaupt keine Zweifel, wie ich im kürzlich erschienenen Review dargelegt habe.

- Nestlé (NESN.SW): Rund ein halbes Jahr nach meinem letzten Nachkauf ziehe ich Nestlé aufgrund der nach wie vor attraktiven Bewertung auch künftig in Betracht für ein weiteres Investment. Kurse unter 80 CHF stufe ich für das Schweizer Unternehmen weiterhin als günstig ein.

- Nike (NKE): Der bekannte Sportartikelhersteller kommt operativ weiterhin nicht richtig in Schwung. Ob die Fußball-WM dem Zykliker einen Wachstumsschub beschert, ist fraglich. Nachdem ich im April aufgestockt habe, nehme ich trotz der günstigen Bewertung von weiteren Nachkäufen Abstand.

- Partners Group (PGHN.SW): Der Finanzkonzern musste in den letzten Wochen wieder den Retourgang antreten. Sobald ich in diesem Sektor wieder aktiv werde, wäre die Partners Group – angesichts der hohen Bewertungen von CME, BlackRock & Co. – meine erste Wahl für eine weitere Aufstockung. Die angepasste Preisindikation für einen Nachkauf der PGHN-Aktie: unter 800 CHF.

- Roper Technologies (ROP): Der Serial Acquirer leidet wie seine Peers unter dem Narrativ „KI frisst Software“. Da ich im Januar dieses Jahres bereits meine Position aufgestockt habe, werde ich vorerst nicht nachkaufen. Obendrein gebe ich Microsoft innerhalb des IT-Sektors den Vorzug.

- (The) Home Depot (HD): Der größte Betreiber von Baumärkten in den USA ist in jüngerer Vergangenheit auf Shopping-Tour. Nach HD Supply wurden SRS Distribution und GMS übernommen. Von den Höchstkursen jenseits der 400-Dollar-Marke ist Home Depot ordentlich zurückgekommen. Mein Nachkaufsignal greift bei Kursen unter 315 USD.

- Unilever (UNA.AS): Die Anteile aus der Abspaltung der Eissparte reinvestierte ich im März in meine Unilever-Position. Der britische Konsumgüterhersteller steht vor der Abspaltung des Foods-Segments. Sobald die Behörden und die McCormick-Aktionäre dem Deal zustimmen, wird ein Abschluss der Transaktion bis Mitte 2027 angepeilt. Unabhängig davon plane ich vorerst nicht aufzustocken.

- Visa (V): Seit Anfang des Jahres befindet sich Visa im Echtgeld-Portfolio. Nachkäufe sind bei einem Preis unter 300 USD vorstellbar. Zuletzt erholte sich der Kurs von Visa wieder. Von den Qualitäten des Finanz-IT-Hybrids, der Dienstleistungen für den globalen Zahlungsverkehr anbietet und ein hochskalierbares Geschäftsmodell betreibt, bin ich langfristig überzeugt.

- Zoetis (ZTS): Der Kurs des marktführenden Herstellers von Tiermedikamenten unterschritt in den letzten Wochen die 115-Dollar-Marke. Nach meinen Nachkäufen im März und April steht eine vorerst letzte Tranche zur Verfügung. Damit wäre meine Bestandsposition in Zoetis voll ausgebaut.

Fazit

Aus den fünfzehn Werten meiner Beobachtungsliste kristallisieren sich derzeit mehrere Nachkauf-Kandidaten heraus. Den unmittelbarsten Handlungsbedarf sehe ich bei McDonald‘s, dessen Kurs die Marke von 295 USD bereits unterschritten hat. Außerdem investierte ich bisher erst eine halbe Tranche in die weltweit bekannte Schnellrestaurantkette. Überdies finde ich mit Home Depot einen weiteren Wert aus dem Nicht-Basiskonsum-Segment attraktiv. Ebenfalls auf der Liste habe ich Zoetis, wo ich nach meinem Nachkauf im März und April nochmals aufstocken könnte, sowie Nestlé, die ich bei Kursen unter 80 CHF als attraktiv erachte.

Bei Microsoft beobachte ich die Situation nach dem markanten Kursrückgang sehr genau – sollten wir die 350-Dollar-Marke nochmals testen, bin ich bereit, die Maximalgewichtung von fünf Prozent voll auszuschöpfen.

Darüber hinaus halte ich Visa, Comcast sowie aus dem Industrie-Sektor A. O. Smith im Auge. Bewusst außen vor lasse ich hingegen Diageo. Nach der Dividendenkürzung schließt mein Regelwerk einen Nachkauf vorerst kategorisch aus. Bei Roper Technologies und Unilever warte ich zunächst die weitere operative Geschäftsentwicklung ab.

Status Echtgeld-Portfolio

Unverändert befinden sich 38 Werte im Echtgeld-Portfolio. Die Liquiditätsreserve erhöhte ich auf nun 1.750 Euro aufgrund der nicht voll ausgeschöpften April-Tranche. Abonnenten meines Substack-Chats werden über alle Transaktionen im Depot sofort per Chat bzw. E-Mail-Benachrichtigung informiert.

Unter Berücksichtigung der üblichen GICS-Sektoreneinteilung der einzelnen Unternehmen ergibt sich die folgende Zusammensetzung nach vollem Ausbau des Depots:

Endausbaustufe des Echtgeld-Portfolios (Quelle: eigene Darstellung)

Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz das Echtgeld-Portfolio auf meinem Blog abbilden. Gerade das Thema Allokation wird so übersichtlich dargestellt. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung der persönlichen Dividendenrendite und des Dividendenwachstums.

Hier findest du den Status per 30.4.2026 als Screenshot:

In welche Werte hast du zuletzt investiert? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.