#4 Portfolio-Update September 2025: Zwei Nachkäufe

Autor: The Dividend Post (Clemens)

21 September 2025

Eines der zentralen Ziele des Echtgeld-Portfolios besteht darin, sich dem langfristigen Vermögensaufbau zu verschreiben. Somit erklärt sich auch der im Regelwerk festgehaltene Indikator für die Erfolgsmessung meiner Investmentstrategie, nämlich eine – inflationsbereinigt! – positive Gesamtrendite nach zumindest fünf Jahren auf Ebene eines jeden Einzelwertes zu erzielen. Ein fixer Bestandteil des Investmentprozesses ist es auch, die monatliche Bestandsanalyse für die systematische Ermittlung von Nachkauf-Kandidaten durchzuführen. Ob die monatliche Tranche von eintausend Euro in die Liquiditätsreserve fließt oder ich doch zumindest einen interessanten Wert ausfindig machen konnte, wird im weiteren Verlauf dieses Beitrags erläutert. Weiters teile ich meine Einschätzung, wie ich bei jenen Unternehmen vorgehe, die rein „fundamental“ für einen Nachkauf in Frage kämen und welche Gründe aktuell für bzw. gegen eine Aufstockung sprechen.

Standortbestimmung – Märkte von oben

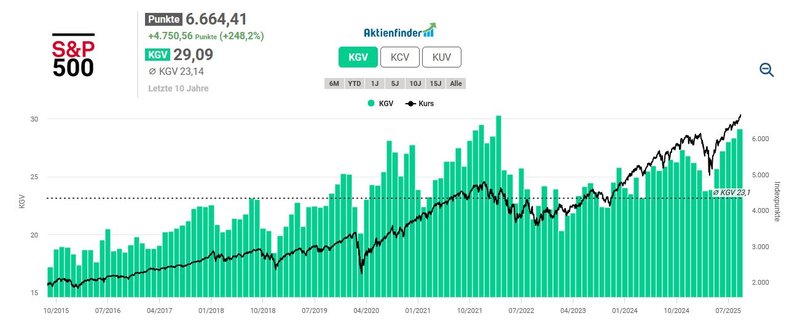

Auch beim vierten Portfolio-Update blicken wir am Beginn der Bestandsanalyse auf die Indexebene anhand des S&P 500, um ein erstes Stimmungsbild für die aktuelle Bewertung gemessen am Kurs-Gewinn-Verhältnis (KGV) zu gewinnen. Die validen Gründe, warum das KGV auf Indexebene mit Vorsicht zu interpretieren ist, sind mir bewusst. Verzerrung durch Ausreißer, überproportionale Beeinflussung durch die Schwergewichte („Big Tech“), Veränderungen in der Indexzusammensetzungen im historischen Vergleich, etc. Sei’s drum. Aktuell liegt das KGV mit 29,1 um 6 Punkte über dem Zehnjahresdurchschnitt. Der S&P 500 scheint damit im ausgewählten Zeitraum insgesamt stark überbewertet zu sein.

Die Bewertungslage im S&P 500 (Quelle: aktienfinder.de)

Der STOXX Europe 600, der die Marktlage in Europa abbildet, umfasst die 600 größten börsennotierten Unternehmen Europas und beschränkt sich im Gegensatz zum EURO STOXX 50 nicht bloß auf die Eurozone. Wichtige Länder wie Dänemark, Großbritannien, Norwegen oder die Schweiz sind in diesem Index berücksichtigt. Im Durchschnitt der letzten zehn Jahre war der STOXX Europe 600 mit einem KGV von 18,5 bewertet, welches aktuell bei 20,2 liegt und insgesamt einer moderaten Überbewertung entspricht.

Die Bewertungslage im STOXX Europe 600 (Quelle: aktienfinder.de)

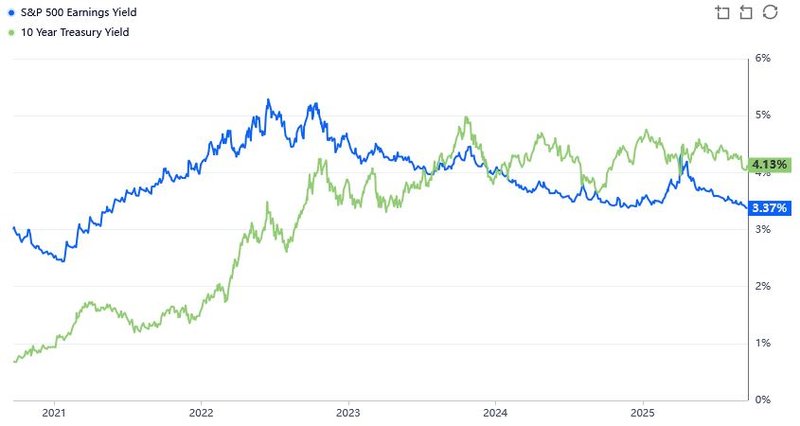

Als komplementären und gleichzeitig abschließenden Schritt meiner ersten Orientierungsphase auf der Makroebene ergänze ich die Bewertungslagen der beiden Indices um die folgende Darstellung, in welcher die Earnings Yield des S&P 500 mit der Rendite von zehnjährigen US-Staatsanleihen (Treasuries) verglichen wird.

S&P 500 Earnings Yield vs. US10Y Yield (Quelle: gurufocus.com)

Die Earnings Yield des S&P 500, berechnet als umgekehrtes KGV, gibt an, wie viel Gewinn ein Investor für jeden investierten Dollar erhält. Im Vergleich zur Rendite von US-Staatsanleihen hilft sie zu beurteilen, ob Aktien im Vergleich zu Anleihen attraktiv bewertet sind. Noch gelten US-Staatsanleihen als risikoarm, während Unternehmensaktien mit höherem Risiko verbunden sind. Eine höhere Earnings Yield im Vergleich zur Anleihenrendite kann darauf hindeuten, dass Investoren für das zusätzliche Risiko von Aktien besser kompensiert werden – was aktuell beim Blick auf die obige Grafik ganz klar nicht der Fall ist. Insgesamt bietet dieser Vergleich Einblicke in die relative Attraktivität von Aktien gegenüber festverzinslichen Wertpapieren. Persönlich ist dieser Vergleich für meine Anlageentscheidung kaum von Bedeutung, erweitert als Datenpunkt jedoch meine subjektive Einschätzung der gegenwärtigen Börsenlage.

Deep-Dive: Echtgeld-Portfolio

Von größter Wichtigkeit für die Beantwortung der Frage, ob ich meine Bestandspositionen aufstocke oder mein hart erarbeitetes Geld vorerst der Liquiditätsreserve zuführe, sind zum einen der individuelle Investmentprozess und zum anderen das zugrundeliegende Regelwerk.

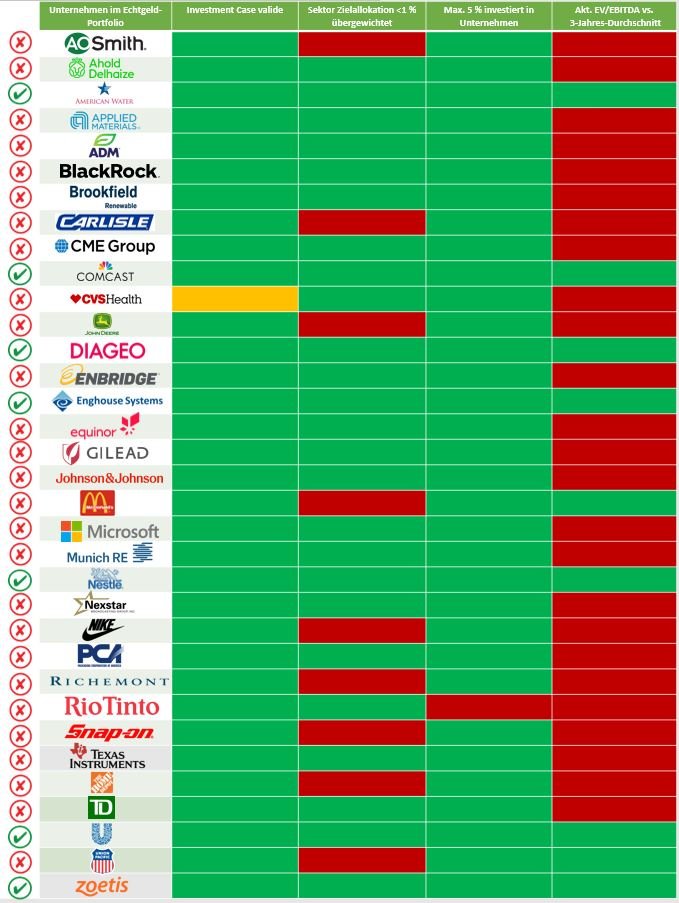

Das folgende Schema verwende ich seit einigen Monaten für die Ermittlung potentieller Nachkäufe. Kurz festgehalten die vier Prozessschritte:

1) Qualitäts-Check => der Investment Case ist weiterhin valide? ✅

2) Der Sektor ist im Verhältnis zur Zielallokation nicht übergewichtet? ✅

3) In den Einzelwert sind nicht mehr als 5 % des eingesetzten Kapitals investiert? ✅

4) Die aktuelle Bewertung liegt unter bzw. nahe dem Dreijahresdurchschnitt (EV / EBITDA bzw. KBV bei Banken)? ✅

Erster Schritt

Die Qualitätsfrage der einzelnen Unternehmen habe ich im Rahmen der Investment Cases ausführlich erläutert. Dieser „Quality-Check“ stellt somit den ersten Schritt der Bestandsanalyse dar. Denn nur wenn ich weiterhin von der Qualität eines Unternehmens überzeugt bin, kommt der Einzelwert für einen Nachkauf in die engere Auswahl. Anderenfalls bin ich nicht davor gefeit, mich von dem einen oder anderen Unternehmen zu trennen, wenn meine Investmentthesen nicht erfüllt sind.

Hier geht’s zu allen Investment Cases

Zweiter Schritt

Bekanntermaßen verfolge ich einen Top-Down-Ansatz, wobei ich zur Gänze auf eine tiefergehende Analyse von makroökonomischen Faktoren wie die Untersuchung großer wirtschaftlicher Trends und Indikatoren, wie Zinssätze, Inflation, geopolitische Ereignisse und wirtschaftliches Wachstum, etc., verzichte.

Die Unternehmensauswahl orientiert sich anhand eines breit diversifizierten Portfolios bestehend aus zehn Sektoren, die sich wiederum in unterschiedliche Branchen untergliedern. Je Sektor bestimme ich eine vordefinierte Zielallokation. Diese Zielgröße betrachte ich als Bandbreite, d.h. eine Abweichung im Ausmaß von plus/minus 1 Prozent ist kein Sakrileg. Dadurch versuche ich einer zu starken Konzentration einzelner Sektoren vorzubeugen, soweit es mir in der Praxis gelingt.

| Sektor nach Global Industry Classification Standard (GICS) | Zielkorridor für Invest (in %) |

Status 15.09.2025 |

Aktuell investiert |

|---|---|---|---|

| Basiskonsum | 15.0% | 15.3% | 7 892.71 |

| Industrie | 12.5% | 14.1% | 7 311.95 |

| Finanzen | 12.5% | 11.2% | 5 802.22 |

| Gesundheitswesen | 12.5% | 12.7% | 6 559.15 |

| Informationstechnologie (IT) | 12.5% | 12.4% | 6 387.41 |

| Materialien | 10.0% | 8.8% | 4 545.41 |

| Nicht-Basiskonsum | 8.0% | 9.1% | 4 689.71 |

| Kommunikation | 5.0% | 5.1% | 2 611.42 |

| Versorger | 6.0% | 5.3% | 2 748.10 |

| Energie | 6.0% | 6.1% | 3 145.38 |

Fällt ein Unternehmen in einen Sektor, der anhand der Zielallokation noch nicht übergewichtet ist, kann der zweite Prozessschritt als „bestanden“ gewertet und mit der Bestandsanalyse fortgesetzt werden.

Momentan bin ich in den Sektoren zyklischer Nicht-Basiskonsum und Industrie überinvestiert, d.h. alle darin enthaltenen Unternehmen ziehe ich für einen Nachkauf nicht weiter in Betracht.

Dritter Schritt

Zum Dritten habe ich mir als eine Regel auferlegt, niemals mehr als maximal fünf Prozent in einen Einzelwert zu investieren. Momentan trifft dies nur auf ein Unternehmen zu, nämlich den australischen Bergbaukonzern Rio Tinto. Hier die fünf Einzelwerte mit der höchsten Gewichtung nach investiertem Kapital.

| Unternehmen |

Status 20.09.2025 |

Aktuell investiert |

| Rio Tinto | 5.5 % | 2 840.15 |

| Johnson & Johnson | 4.0 % | 2 057.20 |

| Nestlé | 4.0 % | 2 021.95 |

| BlackRock | 3.6 % | 1 857.44 |

| Enghouse Systems | 3.5 % | 1 843.76 |

Vierter Schritt

Ist dieses Kriterium ebenso erfüllt, schaue ich mir im vierten und letzten Schritt die Bewertung an. Hierbei ziehe ich den Enterprise Value (EV) als Ausgangswert heran. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash-Flow (vor Steuern, Zinsen und Investitionen) ausgedrückt durch das EBITDA. Das ermittelte Ergebnis vergleiche ich mit dem Dreijahresdurchschnitt, um zu erkennen, ob sich momentan ein passender Zeitpunkt für eine Aufstockung der Position anbietet oder eine Phase der Überbewertung vorliegt. Alternativ kann der EV auch durch den Free Cash-Flow geteilt werden. Bei Banken verwende ich das Kurs-Buchwert-Multiple.

(Quelle: eigene Darstellung)

Basierend auf den Daten von Mitte September ergibt sich der folgende Status: Von den insgesamt 34 Unternehmen kommen sieben für einen Nachkauf in Frage, da sie bei allen vier Kriterien grünes Licht erhalten.

Die Auswahlliste

Hier folgt meine Einschätzung zu jedem der sieben Unternehmen in gebotener Kürze:

- American Water Works (AWK): der US-Wasserversorger überzeugt mich mit seinem defensiven Geschäftsmodell, welches sich insbesondere durch eine hohe Stabilität in konjunkturschwachen Wirtschaftsperioden auszeichnet. Für eine Aufstockung im Versorgersektor bleibt AWK in der Pole Position im Vergleich zu Brookfield Renewable, die seit Jahresanfang über 20 Prozent im Plus liegen

- Comcast (CMCSA): aktuell liegt der Kommunikationssektor innerhalb des Zielkorridors. Trotz des attraktiven Kursniveaus werde ich bei Comcast weiterhin nicht nachkaufen

- Diageo (DGE.L): da ich meine Übergewichtung im Basiskonsum über die letzten Monate abbaute, stellt sich die Frage, welcher Wert aus diesem Sektor sich für einen Nachkauf aufdrängt. Diageo hat gut 50 Prozent vom Allzeithoch eingebüßt. Nach dem Wechsel an der Führungsspitze wurde auch bekanntgegeben, die Dividende vorerst konstant zu halten

- Enghouse Systems (ENGH.TO): beim Small-Cap aus Kanada hatte ich bereits im April meinen Einsatz verdoppelt. Gleichwohl sich auf fundamentaler Ebene keine gravierenden Punkte veränderten, leidet der Serial Acquirer unter dem Schreckensgespenst namens KI, welches auch deutlich größeren Software-Anbietern wie Salesforce oder Adobe zusetzt. Derzeit drängt sich ein weiterer Nachkauf nicht auf

- Nestlé (NESN.SW): der Aktienkurs des Schweizer Konzerns notiert momentan unter dem Niveau zu Jahresbeginn. Ob die Aktie nun allmählich in Fahrt kommt, nachdem es zu einem unerwarteten Wechsel an der Führungsspitze kam? Ungeachtet der schwachen Performance bildet Nestlé einen Kernbestandteil im Basiskonsum und ist daher meine erste Wahl für einen Nachkauf

- Unilever (UNA.AS): im Jahr 2024 entwickelte sich die Aktie von Unilever sehr zufriedenstellend. 2025 liegt der Kurs rund fünf Prozent tiefer als zu Jahresbeginn. Obwohl ich das Risiko-Rendite-Verhältnis bei Nestlé attraktiver beurteile, ist Unilever ein grundsolides Investment

- Zoetis (ZTS): der Kurs des marktführenden Herstellers von Tiermedikamenten bewegt sich seit einigen Wochen um die 150-Dollar-Marke. Unverändert meine erste Wahl für einen zukünftigen Nachkauf im Gesundheitssektor

Die Nachkäufe

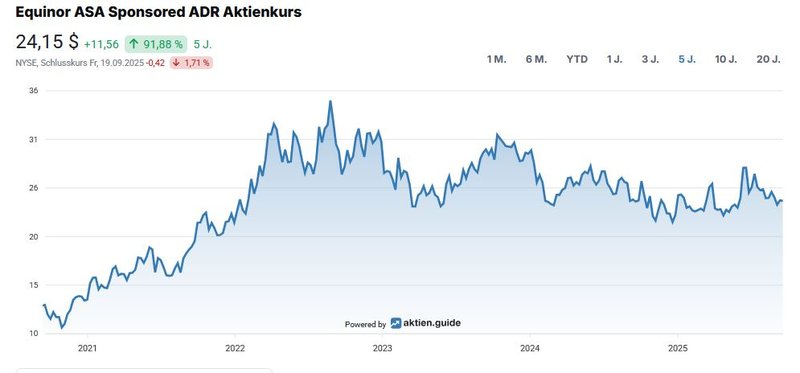

Wie im letzten Newsletter kurz erwähnt, investierte ich die noch offene (halbe) Tranche aus dem Monat August in Equinor. Ich habe 25 Aktien am norwegischen Energiekonzern zum Preis von 23,80 USD je Stück erworben. Damit bin ich wieder im Zielkorridor für den Energiesektor angelangt.

Der Aktienchart von Equinor (Quelle: aktien.guide*)

Die Begründung für den Nachkauf fußt im Wesentlichen auf einer meines Erachtens fairen Bewertung des Unternehmens zum Zeitpunkt des Kaufs. Meine Investmentthesen zu Equinor sind im ausführlichen Blogbeitrag nachlesbar:

Hier geht’s zum Equinor Beitrag

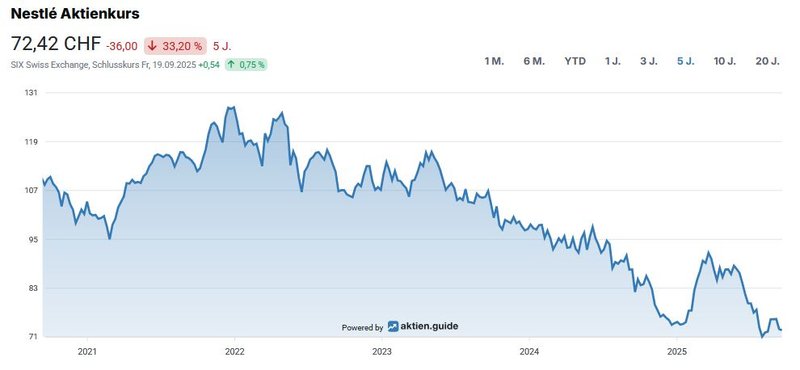

Nach beinahe einem Jahr fließt wieder eine (halbe) Tranche in den Sektor Basiskonsum. Die jüngste „Liebes-Affäre“ des Vorstandsvorsitzenden von Nestlé bedeutete gleichzeitig das abrupte Ende seines recht kurzen Engagements. Der nun ehemalige CEO Laurent Freixe sollte das Schweizer Schwergewicht wieder nach vorne bringen. Nach nur einem Jahr musste er wegen einer nicht gemeldeten Beziehung zu einer Mitarbeiterin konsequenterweise zurücktreten, was nicht gerade zum Imagegewinn von Nestlé beitrug. Mit Philipp Navratil folgt nun ein österreichischer Landsmann, der auch die Staatsbürgerschaft der Schweiz besitzt und als Nestlé-Urgestein bezeichnet werden darf. Seit 2001 arbeitet der sprachgewandte 49-Jährige für den Nahrungsmittelkonzern in unterschiedlichsten Führungspositionen, zuletzt als Teil des Executive Boards in seiner Funktion als CEO von Nestlé Nespresso.

Der Aktienchart von Nestlé (Quelle: aktien.guide*)

Auch wenn ich solche Meldungen mit einer gewissen Süffisanz zur Kenntnis nehme, frage ich mich doch, wie zuverlässig die internen Prüfungsmechanismen für Personalien im Vorfeld einer Vorstandsnominierung eigentlich sind. Sei’s drum. Trotz dieses Skandälchens sehe ich keinen Anlass, meinen Investment Case aus einem inhaltlich fundierten Grund über Bord zu werfen. Im Gegenteil. Den schon länger anhaltenden Abwärtstrend in der Kursentwicklung nutze ich als passende Gelegenheit, um meine Position aufzustocken. Am 18. September investierte ich in weitere fünf Aktien von Nestlé zu einem Preis von 71,50 CHF pro Stück. Insgesamt beläuft sich die Position somit auf nun 25 Aktien. Damit schließt Nestlé zu Rio Tinto auf und ist gemessen am investierten Kapital die zweitgrößte Position im Echtgeld-Portfolio.

Hier geht’s zum Nestlé Beitrag

Der (noch) nicht investierte Restbetrag der Investmenttranche für den Monat September fließt vorerst der Liquiditätsreserve zu. Diese beläuft sich aktuell auf insgesamt ca. 5.100 Euro.

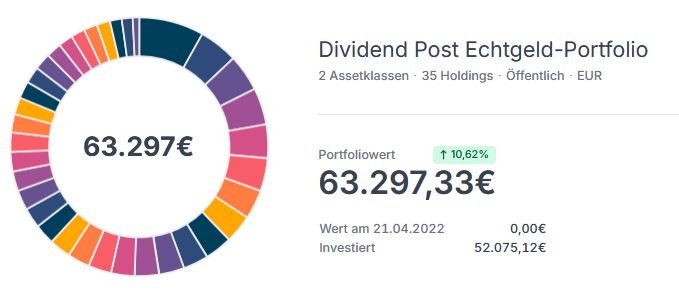

Status Echtgeld-Portfolio

Seit einiger Zeit findest du das Echtgeld-Portfolio auf meinem Blog in „real-time“. Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz dieses Portfolio tracken. Gerade das Thema Allokation wird so übersichtlich dargestellt – insbesondere beim fortlaufenden Aufbau des Depots in den nächsten Monaten. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung von persönlicher Dividendenrendite und Dividendenwachstum.

Hier findest du den Status zum 20.9.2025 als Screenshot eingepflegt:

In welche Werte hast du im September investiert? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.