Rio Tinto – ist der Bergbau-Multi mit Schmuddel-Image unverzichtbar für die Energiewende?

Autor: The Dividend Post (Clemens)

11 August 2023

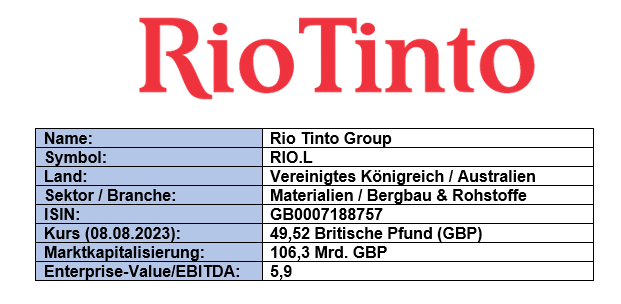

Grunddaten

Investment Summary zu Rio Tinto

- Zukunftsaussichten: Rio Tinto engagiert sich in einem Markt, der in Zukunft noch stärker von der steigenden, staatlich stimulierten Nachfrage nach kritischen Rohstoffen für die Energie- und Mobilitätswende profitieren wird. Rio Tinto besitzt einen Teil der Zukunftsrohstoffe wie Lithium und Kupfer im Portfolio

- Marktstellung: Rio Tinto ist Teil eines Oligopols im Eisenerzmarkt und spielt eine signifikante Rolle in der weltweiten Wertschöpfungskette des Rohstoffhandels

- Burggraben: das global aufgestellte, weit verzweigte Netzwerk an Bergwerken, Raffinerien und Minen liefert zuverlässige Erträge aus dem Bestandsgeschäft. Die kapitalintensive Grundinvestition, Bewirtschaftung und Aufrechterhaltung der etablierten Infrastruktur wirkt für diesen Wirtschaftszweig wettbewerbshemmend

- Souveräne Bilanz: dank einer konservativen Akquisitionspolitik hält das Unternehmen die Nettoschulden seit Jahren auf einem sehr niedrigen Level. Das Investment Grade Rating bestätigt die hervorragende Bonität von Rio Tinto

Das Unternehmen: Wer ist Rio Tinto?

Die Wurzeln von Rio Tinto reichen tief in die Geschichte des 19. Jahrhunderts zurück. Genau 150 Jahre sind vergangen, seitdem die Bergwerke, die am spanischen Fluss Rio Tinto lagen, von einer vorwiegend britisch-europäischen Investorengruppe übernommen wurden. Denn ursprünglich stand die auf den Kupferabbau spezialisierte Mine in Andalusien seit Ende der 1840er-Jahre im Besitz der spanischen Krone, doch konnte sich der finanziell angeschlagene Staat den fortwährenden Betrieb einer defizitären Anlage nicht leisten.

Am 29. März 1873 wurde die Gesellschaft The Rio Tinto Company Limited in London registriert und somit gilt dieser Tag heute als Gründungsdatum des Konzerns.

In den 1880er-Jahren übernahm die zur damaligen Zeit wohlhabendste Familie Rothschild die Kontrolle über Rio Tinto, nachdem sie eine bedeutende Minderheitsbeteiligung erworben hatte. Ab 1929 besaßen die Rothschilds etwa ein Drittel der Unternehmensanteile. Wer mehr zum Aufstieg der Familie Rothschild erfahren möchte, empfehle ich die vierte Folge des Geldgeschichten-Podcasts.

Sowohl die Orts- als auch die Firmenbezeichnung gehen auf die namensgebenden Minen und das durch Eisen- und Kupfervorkommen rötlich gefärbte Wasser des Flusses Río Tinto zurück. Speziell die Konzentrationen an Eisen und Kupfer sind vor Ort so hoch, dass am Oberlauf, eben bei Minas de Riotinto, bereits seit 3.000 Jahren die Rohstoffgewinnung betrieben wird.

Über die nächsten Jahrzehnte erarbeitete sich Rio Tinto jenen Wettbewerbsvorteil, welcher das Unternehmen noch heute auszeichnet: die geographische Diversifikation durch erfolgreiche Explorationen in Afrika (Copperbelt), Australien und Kanada. In Australien wurde die Tochtergesellschaft Rio Tinto Mining Company of Australia Ltd. gegründet, welche ab 1955 eine Mehrheitsbeteiligung am Urantagebau Mary Kathleen in Queensland hielt. Dies markierte in späteren Jahren den Einstieg in den Eisenerzbergbau in der westaustralischen Pilbara-Region.

Rio Tintos Ursprung als britisch-australischer Doppelkonzern geht auf das Jahr 1962 zurück, als die Rio Tinto Company und die Consolidated Zinc Corporation zur The Rio Tinto-Zinc Corporation Limited (kurz RTZ) fusionierten. Gleichzeitig wurden die australischen Firmenbeteiligungen der beiden Unternehmen zur Conzinc Riotinto of Australia Limited (kurz CRA) zusammengelegt, die zwar formell eine Tochtergesellschaft von RTZ war, jedoch recht unabhängig in der australischen Heimat operierte. Erst ab 1995 wurde eine gemeinsame Konzernleitung unter dem Dachnamen Rio Tinto Group installiert, da nach langem Gezerre die Aktionäre dem Zusammenschluss zu einem börsennotierten Doppelunternehmen (Dual-listed Company) zustimmten. Zunächst erhielt die DLC-Struktur den wenig inspirierenden Firmennamen RTZ-CRA.

Beschluss zur Namensänderung in Rio Tinto (Quelle: Offizielle Website)

Selbst ein Österreich-Bezug lässt sich im die Welt umspannenden Minennetzwerk Rio Tintos ausfindig machen. Am 17. Juli 1998 ereignete sich in Österreich das Grubenunglück von Lassing, bei dem zehn Bergleute starben. Im Mittelpunkt des Unglücks stand jenes Talkbergwerk, das über die Tochterunternehmen Naintsch Mineralwerke GmbH und Talc de Luzenac im Besitz von Rio Tinto stand.

Dank großer Übernahmen entwickelte sich Rio Tinto in den 2000er-Jahren zum weltweit größten Aluminium- und Bauxitproduzenten. Eine von BHP Billiton avisierte feindliche Übernahme von Rio Tinto scheiterte am drastischen Einbruch der Rohstoffpreise im Zuge der Finanzkrise 2008. Eine im Jahr 2014 angedachte Fusion zwischen Glencore und Rio Tinto wurde vom australisch-britischen Bergbaukonzern abgelehnt.

Just in den turbulenten Jahren der Finanzkrise nutzte der chinesische Rohstoffkonzern Aluminum Corporation of China (Chinalco) die Gunst der Stunde, um sich bei Rio Tinto als strategischer Investor einzukaufen. Rio Tinto hatte durch die zuvor erfolgten Übernahmen einen Berg an Fremdverbindlichkeiten angehäuft. Der größte Aluminiumproduzent der Welt sicherte sich einen Anteil von neun Prozent an Rio Tinto, eine Verdoppelung der Anteile scheiterte vorerst aber aufgrund heftigen öffentlichen Drucks und dem Veto der australischen Aufsichtsbehörden. Auch ein Joint Venture mit dem staatlich kontrollierten Unternehmen aus China namens Chinalco Rio Tinto Exploration Co., mit dem Ziel die gemeinsame Exploration nach Kupfervorkommen in Festlandchina voranzutreiben, scheiterte im Jahr 2017. Beim Blick auf die aktuellen Eigentümerverhältnisse bleibt festzuhalten, dass Chinalco seit über 15 Jahren den Status des anteilsmäßig größten Investors von Rio Tinto behauptet.

Seit Jahrzehnten ist Rio Tinto eines der größten Bergbauunternehmen der Welt. Durch die Unterzeichnung des Pariser Klimaabkommens im Jahr 2015 beschloss das Unternehmen, sich vollständig aus der Förderung von fossilen Brennstoffen zurückzuziehen. Im Jahr 2018 wurden die verbleibenden australischen Kohlebergwerke und diesbezüglichen Entwicklungsprojekte letztendlich für 3,95 Mrd. USD veräußert.

Geographische Präsenz von Rio Tinto (Quelle: Offizielle Website)

Sehr schön aufbereitet ist die Unternehmenshistorie auf der offiziellen Website von Rio Tinto. Der Großteil der Informationen stammt aus dem hervorragend und umfassend geschriebenen Wikipedia-Artikel über Rio Tinto.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Rio Tinto eigentlich Geld?

Das Geschäftsmodell von Rio Tinto besteht im Kern aus der Förderung von Eisenerz, Kupfer, Aluminium, Diamanten, Gold, Lithium und Industriemineralien. Teilweise erfolgt eine Weiterverarbeitung bzw. Veredelung dieser Rohstoffe. So wird das Bauxit in eigenen Raffinerien zu Aluminium und das Eisenerz zu Eisenerz-Pellets weiterverarbeitet. Rio Tinto ist gemessen an der Marktkapitalisierung nach der BHP Group der zweitgrößte Rohstoffkonzern der Welt.

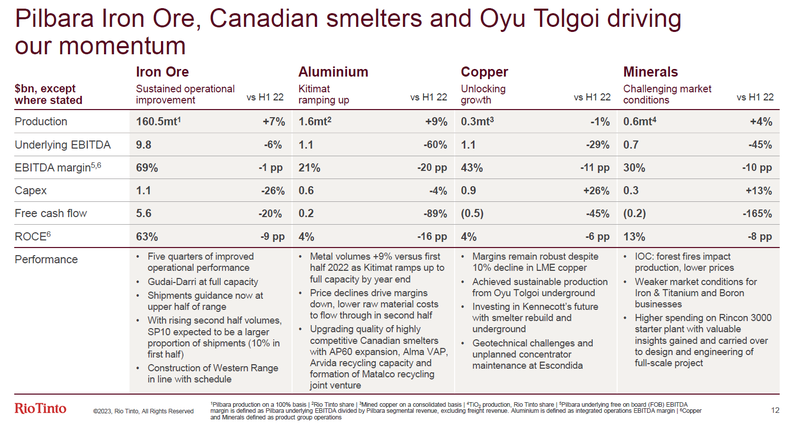

Umsatzverteilung nach Geschäftssegmenten von Rio Tinto (Quelle: HY2 2023 Earnings, S. 12)

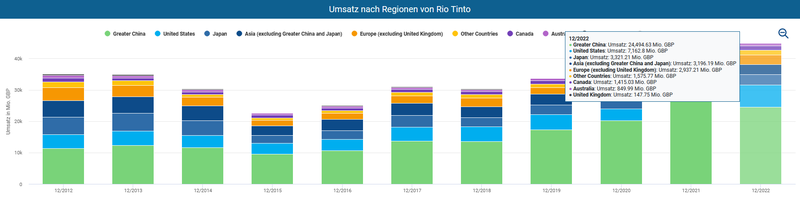

Was Rio Tinto mit anderen Branchenvertretern verbindet, ist ein hoher Anteil am Gesamtumsatz, der auf China entfällt. Zwar ging dieser von 58 Prozent im Jahr 2020 auf mittlerweile 54 Prozent zurück, dennoch kann diese Abhängigkeit als Klumpenrisiko verortet werden. Diese Asien-Fokussierung von Rio Tinto stellt kein Novum dar. Historisch wandelte sich eine Konzentration auf den japanischen Markt, der sich bis zum Ende der 1980er-Jahre in einer nahezu zwei Jahrzehnte anhaltenden Boomphase befand, auf nun das chinesische Festland.

Geographische Umsatzverteilung von Rio Tinto (Quelle: Annual Report 2022, S. 30)

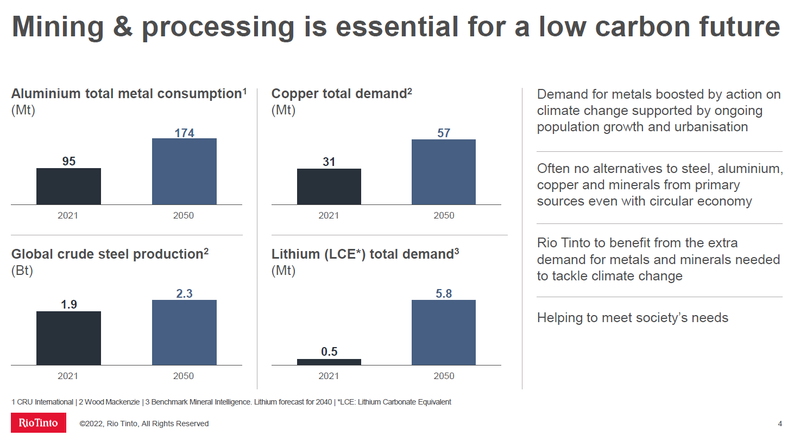

Die Strategie von Rio Tinto richtet sich stark nach der wachsenden Nachfrage nach kritischen Rohstoffen und Mineralien aus, die im Zuge der beiden Megatrends Energie- und (Elektro-)Mobilitätswende zur Erreichung der Ziele „Klimaneutralität“ bzw. „emissionsfreie Zukunft“ erforderlich sind. Dieser globale, staatlich stimulierte Nachfrageboom könnte zu einem schrittweisen Rückgang der enormen Eisenerz-Abhängigkeit von Rio Tinto führen, ohne die Profitabilität des Geschäftsmodells nachhaltig zu beeinträchtigen. Der CEO Jakob Stausholm gibt die Marschrichtung vor:

“Our strategy also focuses on growing in materials required to support the energy transition, such as copper, lithium, aluminum and high-quality iron ore. This will ensure our portfolio remains relevant and is well-placed to meet the commodity needs of future generations.” (Quelle: Offizielle Website)

Strategie-Fokus von Rio Tinto (Quelle: Investor Presentation 2022, S. 4)

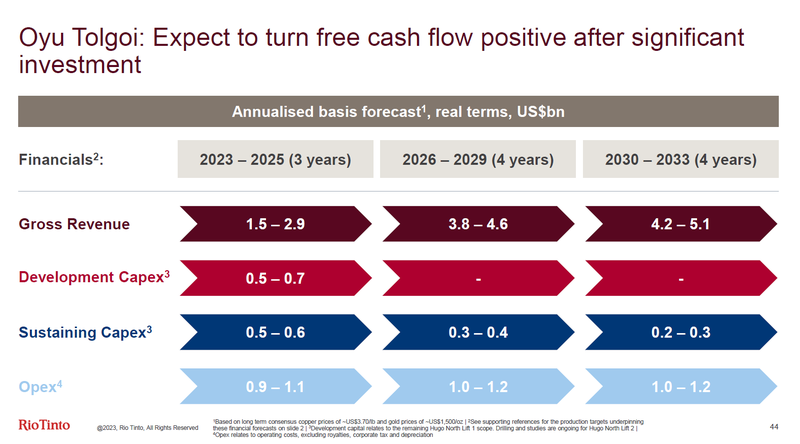

Im Zusammenhang mit diesem Nachfrageschub hat Rio Tinto sein Engagement bei strategisch relevanten Großprojekten entsprechend ausgebaut. Ende letzten Jahres erwarb Rio Tinto die verbleibenden 49 Prozent der Anteile an der kanadischen Firma Turquoise Hill Resources, wodurch das Unternehmen einen Anteil von nun 66 Prozent an Oyu Tolgoi in der Mongolei erwarb, der größten bekannten Kupfer- und Goldlagerstätte der Welt. Mit dieser ausgebauten Beteiligung an Oyu Tolgoi will Rio Tinto bei der Produktion von Batteriemetallen mit der BHP Group auf Augenhöhe konkurrieren.

Ausbau der Kupferproduktion durch Oyu Tolgoi (Quelle: HY2 2023 Earnings, S. 44)

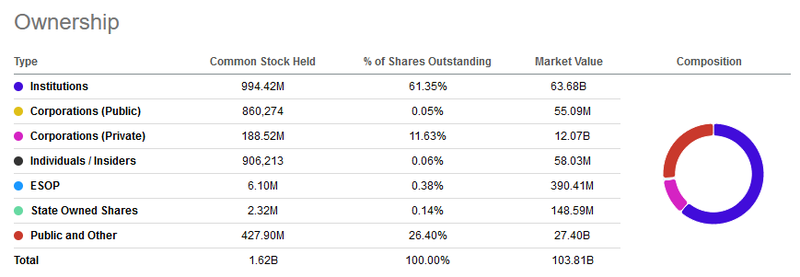

Die Eigentümer von Rio Tinto

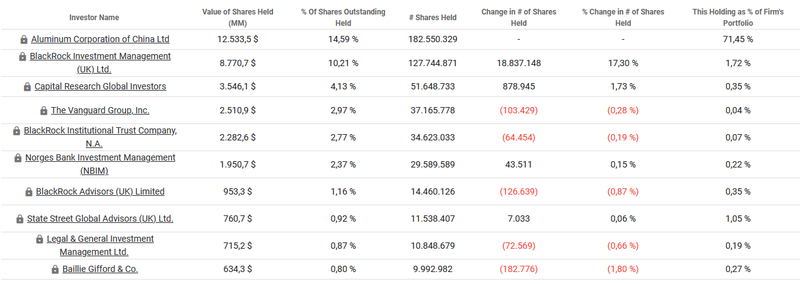

An der Eigentümerstruktur von Rio Tinto fällt die an Position eins gelistete Organisation unter den institutionellen Investoren auf. Mit einem Anteil von ca. 14,6 Prozent, vertreten durch die „Aluminum Corporation of China“, sichert sich indirekt die chinesische Volksrepublik ihren Einfluss am Unternehmen. Der Rest speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. Ein hoher Anteil an institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden. Die unten angeführte Aufschlüsselung nach Eigentümer-Typ zeigt einen vergleichsweise geringen Wert für diese Kategorie an.

Eigentümerstruktur von Rio Tinto (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Rio Tinto (Quelle: Seeking Alpha*)

Das Management von Rio Tinto

Als Chief Executive Officer (CEO) der Rio Tinto Group ist seit Januar 2021 Jakob Stausholm engagiert. Nach dem Debakel um die Sprengung heiliger Stätten australischer Ureinwohner, das u.a. den Rücktritt des Vorgängers zur Konsequenz hatte, wurde der damals als Finanzvorstand fungierende Stausholm zum Vorstandsvorsitzenden bestellt. Der gebürtige Däne schloss sein Wirtschaftsstudium mit dem Master an der Universität von Kopenhagen ab. Bevor er Rio Tinto im Jahr 2018 als Chief Financial Officer (CFO) beitrat, arbeitete er viele Jahre lang für den Öl-Multi Shell. Von 2016 bis 2018 legte Stausholm eine Zwischenstation bei der Reederei A.P. Møller–Mærsk ein. Neben ihm ist CFO Peter Cunningham als der zweite sogenannte „Executive Director“ angeführt.

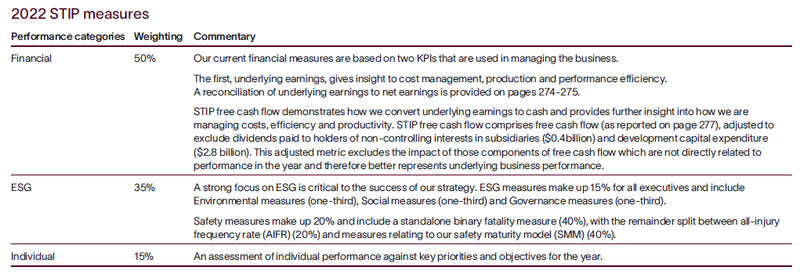

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als außenstehende Person eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar.

Performance-Metriken von Rio Tinto (Quelle: Annual Report 2022, S. 121)

Rio Tinto orientierte sich in der Vergangenheit zum besseren Vergleich der Vorstandskompensation an einer brancheneinschlägigen Peer-Group bestehend aus dem EMIX Global Mining Index, welcher vom Datenanbieter IHS Markit aber heute nicht mehr zur Verfügung gestellt wird:

Statement zur Peer-Group von Rio Tinto (Quelle: Annual Report 2022, S. 125)

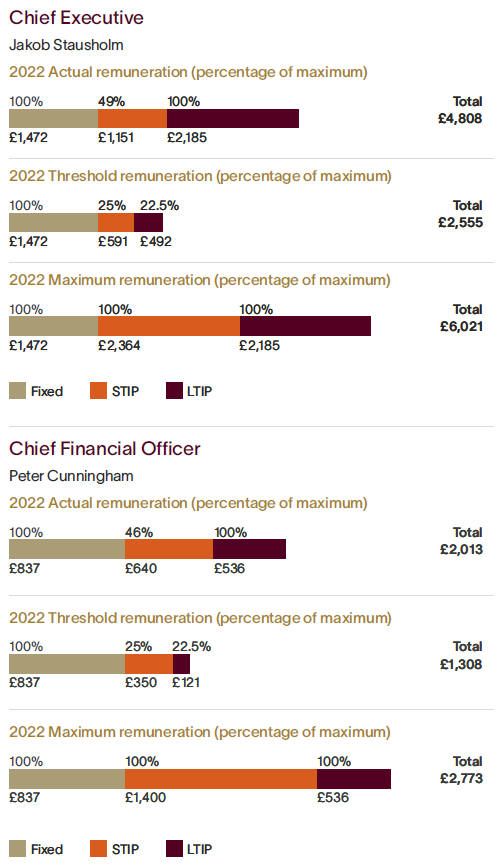

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten dazu, deren Auszahlungshöhe maßgeblich von der mittel- bis langfristigen Performance des Unternehmens determiniert wird: der jährliche Bonus (Short-Term Incentive Plan (STIP)) und sogenannte langfristigen Incentivierungen (Long-Term Incentive Plan (LTIP)). Letzterer wird ausschließlich durch zu erhaltende Aktien (Stock-based Compensation) vergütet und über einen Mehrjahreszeitraum verteilt an die Executives ausbezahlt, während der STIP zur Hälfte in Cash und die andere Hälfte in Aktien vergütet wird.

Vergütungsverteilung 2022 von Rio Tinto (Quelle: Annual Report 2022, S. 116)

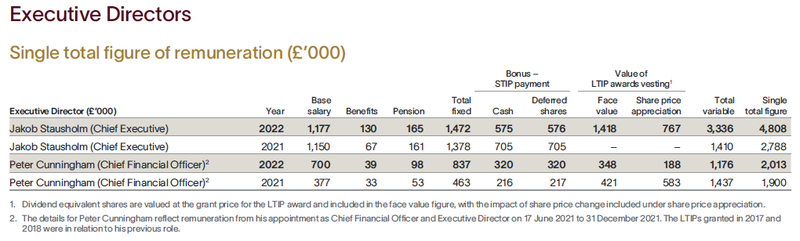

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Rio Tinto für das Geschäftsjahr 2022 im Vergleich zu 2021, da beide Executives zuvor nicht in der jetzigen Position für Rio Tinto verantwortlich waren:

Total Compensation von Rio Tinto (Quelle: Annual Report 2022, S. 120)

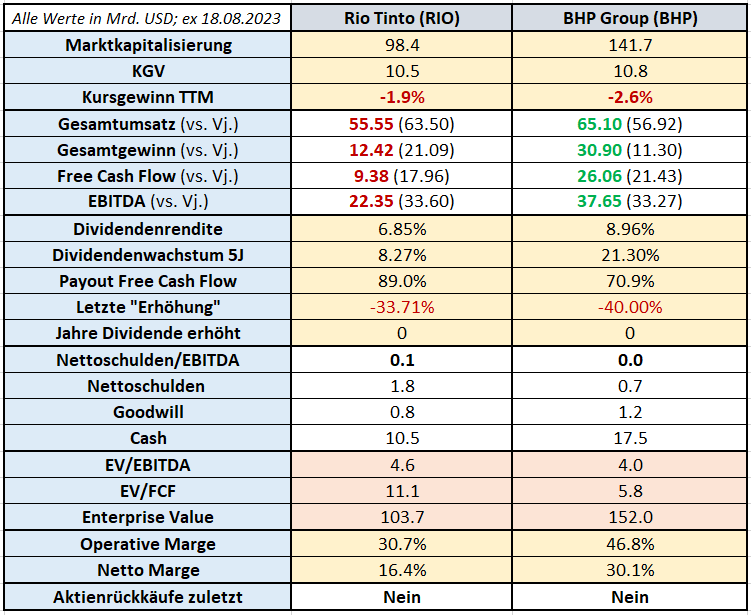

Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Rio Tinto macht den Vergleich mit der börsennotierten Konkurrenz nur bedingt möglich, wobei weitere differenzierende Faktoren wie beispielsweise der Grad der Internationalisierung, die Absatzsegmente oder allfällige Besonderheiten im Produktangebot gesondert in einer Detailanalyse bewertet werden müssen.

Für einen ersten Vergleich entschied ich mich für den in dieser Analyse schon mehrmals erwähnten Mitbewerber BHP Group als adäquaten Orientierungsgeber. Die meines Erachtens bedeutsamste Einschränkung in dieser Gegenüberstellung ist das zuletzt exzellent gelaufene Segment Kohle von BHP, aus welchem sich Rio Tinto vor einiger Zeit vollständig zurückzog. Das Kohlegeschäft macht knapp ein Viertel der Umsätze von BHP aus, beeindruckt jedoch durch eine Nettomarge von 56,8 Prozent! Warum ich Glencore nicht in den Vergleich mitaufnahm, habe ich als Kommentar am Ende des Investment Cases erläutert.

Die von mir ausgewählte Peer Group dient primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal nur limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel entsprechend nutzbringend eingesetzt werden. Für jeden Fall macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Quelle: Eigene Darstellung

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

Das Finanz-Lagebild von Rio Tinto

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Rio Tinto. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

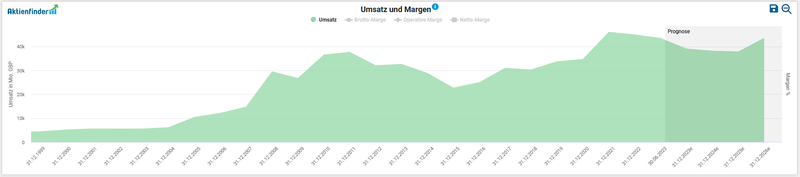

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 8,3 Prozent p.a.

Entwicklung des Umsatzes von Rio Tinto (Quelle: Aktienfinder)

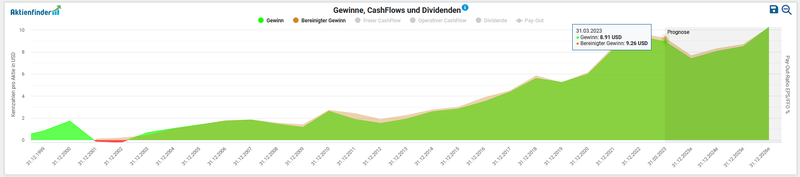

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine dynamische Entwicklung nach oben. Ziehen wir das abgelaufene Geschäftsjahr 2022 heran, so fiel der bereinigte Gewinn pro Aktie um 31,6 Prozent geringer aus (6,82 vs. 9,80 GBP). Rio Tinto erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 12,4 Mrd. USD (2021: 21,1 Mrd. USD).

Entwicklung des Gewinns pro Aktie von Rio Tinto (Quelle: Aktienfinder)

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, (wachsende) Ausschüttungen von Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2018 bis 2022 folgendermaßen aus:

Entwicklung des Free Cashflows von Rio Tinto (Quelle: tikr.com)

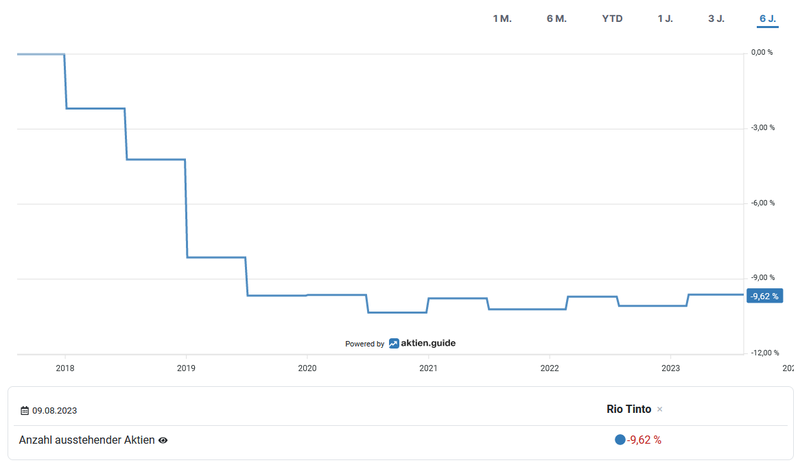

Die Anzahl der ausstehenden Aktien reduzierte sich um 1,6 Prozent pro Jahr bzw. 9,6 Prozent akkumuliert in den vergangenen sechs Jahren.

Aktienrückkäufe von Rio Tinto (Quelle: aktien.guide*)

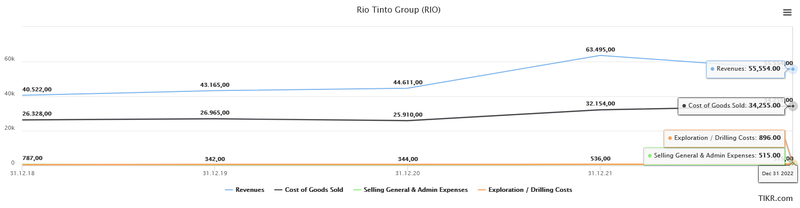

In der Kostenstruktur von Rio Tinto sind mir keine gravierenden Punkte aufgefallen, abgesehen vom wiederkehrenden Bild der Marktzyklik. Einhergehend mit langfristig steigenden Umsätzen wachsen im selben Ausmaß die damit verbundenen relevanten Kostenpositionen COGS (Cost of Goods Sold), Exploration & Drilling und SG&A (Selling General & Administrative expenses / Operating expenses) mit.

Aufwendungen von Rio Tinto (Quelle: tikr.com)

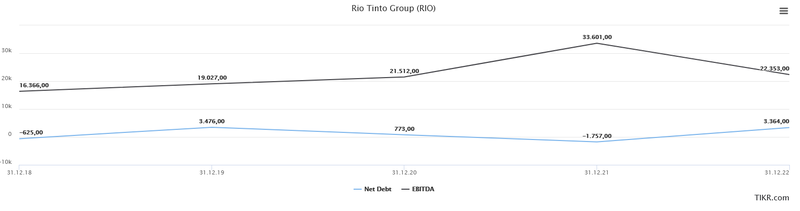

Ein Blick auf die Verschuldungssituation zeigt, dass auf Basis des letzten Geschäftsjahres Rio Tinto einen Anteil an zinstragenden Finanzverbindlichkeiten von 12,3 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 10,5 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 1,8 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 22,4 Mrd. USD, so ergibt sich ein Ratio von 0,1. Mit anderen Worten: über die Verschuldung von Rio Tinto muss man sich keine Sorgen machen. Dieser Wert liegt meilenweit unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung und EBITDA von Rio Tinto (Quelle: tikr.com)

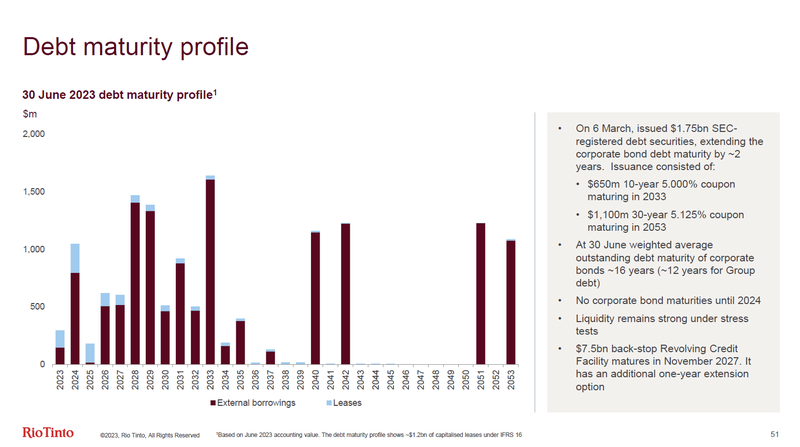

Um das Thema Verschuldung und Fremdfinanzierung dennoch vollends abzuschließen, ist es sinnvoll, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten kurz anzusehen. Schließlich gilt es einzuschätzen, wie vulnerabel das Unternehmen auf die anhaltend steigenden Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die gesamten Fälligkeiten der langfristigen Verbindlichkeiten bis Ende 2025 betragen etwas mehr als 0,5 Mrd. USD. Standard & Poor‘s bestätigte im Jahr 2023 das langfristige Kreditrating des Unternehmens mit dem Investment Grade A bei gleichzeitig stabilem Ausblick.

Fremdkapitalstruktur von Rio Tinto (Quelle: HY2 2023 Earnings, S. 51)

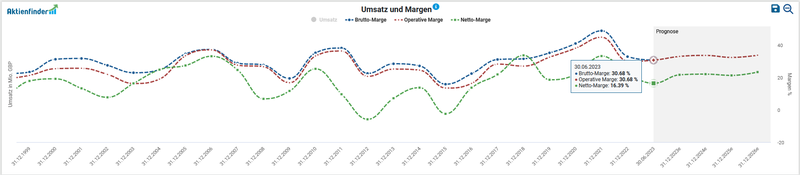

Zuletzt betrachten wir die Profitabilität von Rio Tinto anhand der Entwicklung von Brutto-, Operative- und Netto-Marge. Der wellenförmige Verlauf verwundert nicht, korreliert die Ertragskraft mit der volatilen Entwicklung der Rohstoffpreise.

Entwicklung der Margen von Rio Tinto (Quelle: Aktienfinder)

Chancen und Risiken von Rio Tinto

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Rohstoffbedarf: im Zuge der beiden Megatrends Energie- und (Elektro-)Mobilitätswende, mit den Zielen die „Klimaneutralität“ bzw. „emissionsfreie Zukunft“ durch Ausbau der Erneuerbaren Energien zu erreichen, besitzt Rio Tinto einen Teil der sogenannten Zukunftsrohstoffe Lithium und Kupfer im Produktportfolio. Dieser globale, staatlich stimulierte Nachfrageboom könnte zu einem schrittweisen Rückgang der enormen Eisenerz-Abhängigkeit von Rio Tinto führen, ohne die Profitabilität des Geschäftsmodells nachhaltig zu beeinträchtigen

- Marktposition: zusammen mit der brasilianischen Vale und australischen BHP Group nimmt Rio Tinto eine Oligopol-Stellung im Eisenerzmarkt ein und spielt eine signifikante Rolle in der weltweiten Wertschöpfungskette des Rohstoffhandels. Die kapitalintensive Grundinvestition, Bewirtschaftung und Aufrechterhaltung der etablierten Infrastruktur wirkt für diesen Wirtschaftszweig wettbewerbshemmend

- Prozyklische Kapitalallokation: Die Dividendenpolitik des Managements zielt auf eine mittleren Ausschüttungsquote zwischen 40 bis 60 Prozent vom Gewinn ab. Wird ordentlich Geld verdient, wandert viel vom Überschuss zu den Aktionären in Form von Sonderdividenden

- Bilanz: auch dank der äußerst niedrigen Verschuldung besitzt Rio Tinto das Investment-Grade A in der Bewertung der Bonität. Zudem existiert nur eine geringe Abhängigkeit zu Fremdkapitalgebern. Der überschaubare Bilanzanteil an Goodwill (immaterieller Firmenwert) zeigt keine Gefahr von Firmenwertabschreibungen (Impairments) auf

- Weltweite Produktion: das Netzwerk Rio Tintos an Lagerstätten, Bergwerken, Raffinerien und Minen erstreckt sich über den Globus. Diese Infrastruktur-Assets in Verbindung mit einer engmaschig organisierten Transportlogistik stellen einen wesentlichen Wettbewerbsfaktor dar

- Innovationen: der Kostenoptimierung kommt die positive Entwicklung bei der Automatisierungstechnologie zugute. Rio Tinto hat diesbezüglich mit Caterpillar eine längerfristige Partnerschaft abgeschlossen. Es wird erwartet, dass der weltweit erste Einsatz von etwa 35 neuen emissionsfreien autonomen Caterpillar 793-Transportfahrzeugen in Gudai-Darri erfolgen wird, einer Eisenerzmine in Westaustralien.

- Vertikal integrierte Wertschöpfungskette: die Fertigung von Aluminium erfolgt in der hauseigenen Produktion. Somit belässt es Rio Tinto nicht bei der Gewinnung in Aluminiumhütten ausgehend von Mineral Bauxit, sondern institutionalisierte die Veredelung im eigenen Kompetenzbereich

Risiken:

- Rohstoffzyklus: Rio Tintos Bindung an die in Zyklen verlaufende Weltkonjunktur in Verbindung mit den recht deutlichen Schwankungen bei Rohstoffpreisen drückt sich auch in der Volatilität bei den Margen, im operativen Gewinn und beim Umsatz aus

- Eisenerz-Dominanz: die hohe Abhängigkeit von der Stahlherstellung, deren Produkte insbesondere im Infrastruktur-Auf- und -Ausbau ihre Verwendung findet, ist offensichtlich. Nicht umsonst wird Rio Tinto als "Proxy" zum Eisenerzmarkt bezeichnet. Die Schwankungsbreite für eine Tonne Eisenerz betrug in den letzten drei Jahren zwischen 60 und 230 USD

- China-Abnehmer: die chinesische Immobilienwirtschaft lechzt(e) jahrelang nach Baumaterialien wie Stahl und Eisen, weiterverarbeitet aus dem von Rio Tinto gewonnenen Eisenerzen. Hustet der Hauptabsatzmarkt China, spürt das Rio Tinto unmittelbar – selbstredend profitiert der Bergbaukonzern von einer prosperierenden Wirtschaft im Reich der Mitte

- Energiepreise: vornehmlich die Weiterverarbeitung von Bauxit zu Aluminium in den Schmelzöfen ist ein sehr energieintensiver Prozess. In der sogenannten Schmelzflusselektrolyse werden für die Herstellung einer Tonne Aluminium bis zu 16.000 kWh Energie aufgewendet

- Operationelle Betriebsrisiken: der Minenbetrieb ist gesät mit unerwarteten Unwägbarkeiten. Angefangen von der Sicherheit für das Personal, den langen Entwicklungszeitraum bis zur finalen Realisierung eines Projekts und die doch nicht erzielten Produktionsmengen wie ursprünglich kalkuliert

- Politischer Einfluss: der Rückzug der serbischen Regierung für das Lithium-Projekt in Jadar und der damit einhergehende Widerruf bereits erfolgter Genehmigungen verdeutlicht stellvertretend die Abhängigkeit von den politischen Entscheidungsträgern in den Gebieten der operativen Geschäftsabwicklung. Neue Handelsrestriktionen für den Export von kritischen Rohstoffen in Schwellenländer wie China, Indien oder Vietnam betreffen auch die Geschäfte von Rio Tinto

- Reputation & ökologische Risiken: die Sprengungen in der Juukan-Schlucht, eine 46.000 Jahre alte indigene Kultstätte der Aborigines, um neue Eisenerzvorkommen zu erschließen, war nur einer von mehreren gravierenden Fehltritten in der jüngeren Vergangenheit Rio Tintos. Der Wasser- und Energieverbrauch bleibt beim Abbau von Rohstoffen ein kritischer Punkt. Nicht von ungefähr bildete Rio Tinto einige Milliarden USD an Rückstellungen für die Renaturierung von stillgelegten Minen und Abbaustätten

Aktuelle Bewertung und Performance der Rio Tinto Aktie

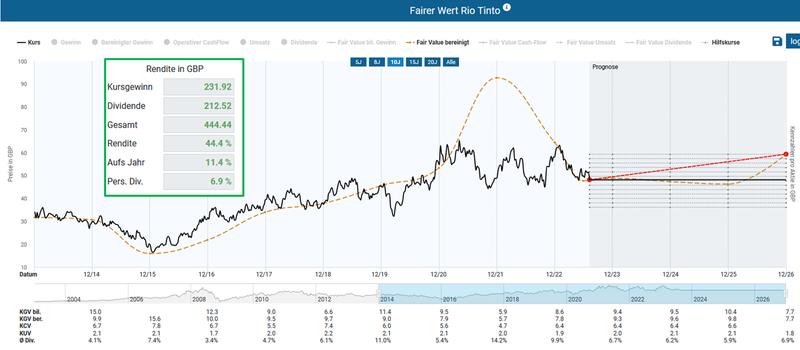

Die Bewertung von Rio Tinto auf Basis herkömmlicher Multiples bleibt aufgrund der Bandbreite von Prognosen und der Zyklik des Geschäfts eine Herausforderung. Basierend auf einem gegenwärtigen, von Sondereffekten – wie beispielsweise die außergewöhnlich hohe Abschreibung von weniger förderstarken Rohstoffminen oder allfällige Wechselkursverzerrungen – bereinigten Kurs-Gewinn-Verhältnis (KGV) von 9,5 kann auf den ersten Blick keine Unterbewertung von Rio Tinto festgestellt werden. Die dynamische Aktienbewertung im Aktienfinder ergibt ein vielversprechendes Kurspotenzial bis Ende 2026 von 11,4 Prozent p.a. Wohlgemerkt basieren diese Kursprognosen auf Schätzungen von Analysten für eine extrem zyklische Branche. Darauf muss sich jeder Anleger selbst einen Reim machen, inwiefern solche Daten den eigenen Investmentprozess unterstützen.

Fairer Wert von Rio Tinto (Quelle: Aktienfinder)

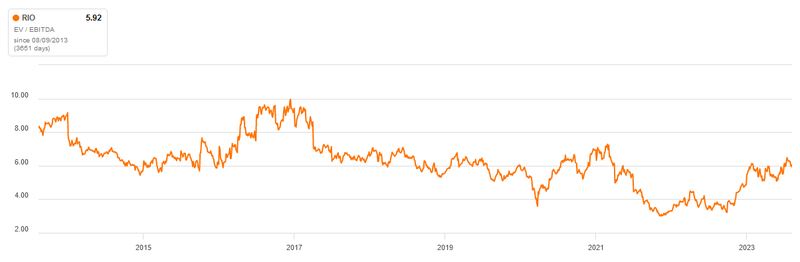

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also der Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert. Wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Rio Tinto sehen wir anhand eines Ergebnisses von 5,9 eine im Durchschnitt liegende Bewertung:

Enterprise Value zu EBITDA von Rio Tinto (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide erkennen wir gut, dass die Aktie von Rio Tinto mit einem Wert von 14,3 für das EV/FCF-Ratio am oberen Ende der Bewertungsskala in den letzten sechs Jahren rangiert.

Enterprise Value zu Free Cashflow von Rio Tinto (Quelle: aktien.guide*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 98,3 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von Rio Tinto (Quelle: aktien.guide*)

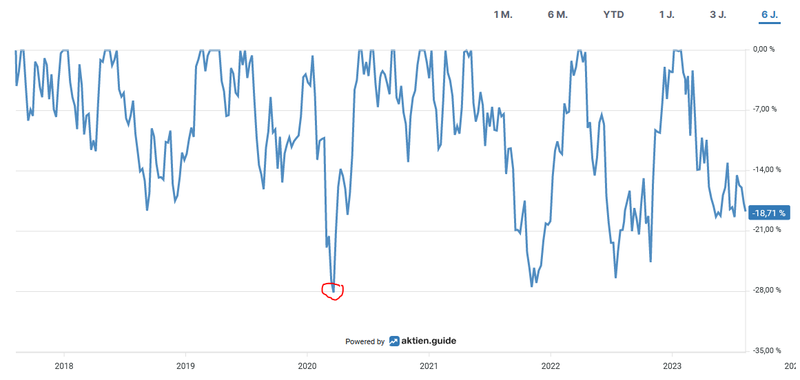

Der maximale Rückgang in den letzten sechs Jahren betrug etwas mehr als 28 Prozent im März 2020.

Unterwasser-Chart von Rio Tinto (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Rio Tinto gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 164 Prozent (gerechnet in USD):

Total Return von Rio Tinto (Quelle: Seeking Alpha*)

Die Dividendenqualität von Rio Tinto

Immerhin zahlte Rio Tinto fünf Jahre eine jährlich steigende Dividende an seine Aktionäre, seitdem letztmals im Jahr 2016 die Ausschüttung um ein Drittel gekürzt wurde. Diese Strähne an Dividendenerhöhungen riss im Juli 2022. Seit diesem Zeitpunkt passte Rio Tinto die Gewinnbeteiligung sukzessive nach unten an. Somit überraschte die letzte Kürzung nicht, die im Rahmen des aktuellen Halbjahresergebnisses bekanntgegeben wurde:

Bekanntgabe der Dividende für HY2 2023 (Quelle: Offizielle Website)

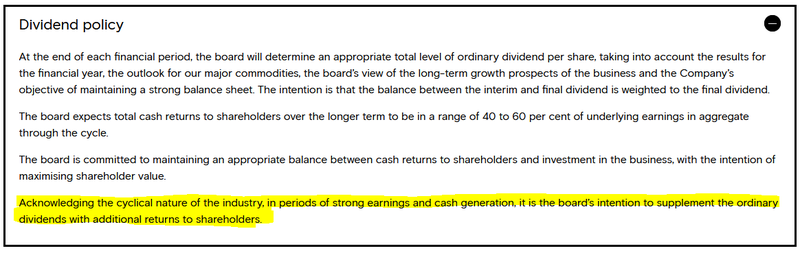

Warum keine Überraschung? Weil Rio Tinto einhergehend mit der inhärenten Zyklik des Geschäftsmodells eine variable Dividendenpolitik fährt. Dies wird in transparenter Art und Weise auch so vom Unternehmen kommuniziert. Somit sind Dividendenkürzungen bei Rio Tinto nichts Ungewöhnliches, welche es beispielsweise auch in den Jahren 2009 oder 2003 gab.

In Hochzeiten, wenn die globale Konjunktur läuft, sorgt das für sogar zweistellige Renditen dank üppiger Sonderdividenden. Aufgrund des zyklischen Rohstoffgeschäfts muss aber bei langfristiger Haltedauer auch mit Phasen von Kürzungen der Dividende gerechnet werden.

Dividendenpolitik von Rio Tinto (Quelle: Offizielle Website)

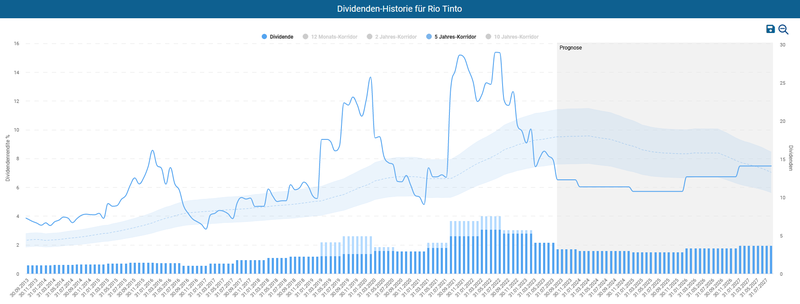

Bei einem aktuellen Kurs von 49,52 GBP errechnet sich eine Dividendenrendite von 6,28 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 13,9 Prozent p.a. bzw. 14,2 Prozent p.a. im Zehnjahreszeitraum.

Die halbjährlich ausgeschüttete Dividende betrug zuletzt 1,77 USD bzw. 2,25 USD pro Aktie und wird in den Monaten April und September ausbezahlt. Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite sehr deutlich unter dem Mittelwert des Fünfjahreskorridors liegt. Das liegt vor allem an den in der jüngeren Vergangenheit ausgeschütteten Sonderdividenden, die die Dividendenrendite ordentlich nach oben hievten. Die im langfristigen Trend wachsende Dividendenhistorie ähnelt einer Berg-und-Talfahrt, wobei mit jeder Bergetappe das Niveau angehoben wird. Das darauffolgende Tief beim nächsten Konjunkturabschwung liegt dann höher als das vorhergehende Talniveau. Vergleiche hierzu das Tief aus dem Jahr 2016 mit der aktuellen Phase seit der Dividendenkürzung im Jahr 2022.

Dividenden-Historie von Rio Tinto (Quelle: Aktienfinder)

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem moderaten Ergebnis von 82,7 Prozent für das Payout Ratio von Rio Tinto. Wie bereits erwähnt hängt in den kommenden Jahren der Spielraum für Dividendenerhöhungen von der konjunkturellen Entwicklung in der Asien-Pazifik-Region ab.

Aufgrund der Doppelnotierung wird die Aktie sowohl an der Londoner Börse (Rio Tinto plc) als auch in Australien (Rio Tinto Limited) als eigenes Wertpapier gehandelt. Beide Aktien verbriefen denselben Anspruch auf Dividende. Ich bevorzuge die steuerfreundliche Version aus Großbritannien, denn die Briten behalten bei der Ausschüttung von Dividenden keine Quellensteuer ein.

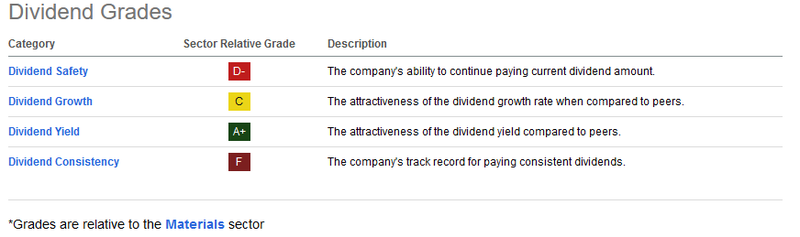

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensspezifischen Sektors vier unterschiedliche Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Wie mehrmals von mir betont ist die Aussagekraft von solch simplifizierten Darstellungen mit Vorsicht zu genießen. Besonders bei zyklischen Unternehmen ist der Erkenntnisgewinn daraus limitiert. Der Vollständigkeit halber die Scorecard von Rio Tinto mit den erläuterten Defiziten bei der Dividendenkontinuität:

Dividend Scorecard von Rio Tinto (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Rio Tinto zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Rio Tinto zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Zukunftsaussichten: Rio Tinto engagiert sich in einem Markt, der in Zukunft noch stärker von der steigenden Nachfrage nach kritischen Rohstoffen für die Energie- und Mobilitätswende profitieren wird. Rio Tinto besitzt einen Teil der sogenannten Zukunftsrohstoffe Lithium und Kupfer im Portfolio. Dieser globale, auch zusehends staatlich stimulierte Nachfrageboom könnte zu einem schrittweisen Rückgang der enormen Eisenerz-Abhängigkeit von Rio Tinto führen

- Marktmacht: Rio Tinto ist Teil eines Oligopols im Eisenerzmarkt und spielt eine signifikante Rolle in der weltweiten Wertschöpfungskette des Rohstoffhandels

- Burggraben: das global aufgestellte, weit verzweigte Netzwerk an Bergwerken, Raffinerien und Minen liefert zuverlässige Erträge aus dem Bestandsgeschäft. Die kapitalintensive Grundinvestition, Bewirtschaftung und Aufrechterhaltung der etablierten Infrastruktur wirkt für diesen Wirtschaftszweig wettbewerbshemmend

- Profitabilität: durch eine kontinuierliche Optimierung der Produktionsprozesse, der technologischen Weiterentwicklung dank der voranschreitenden Automatisierung und einem disziplinierten Kostenmanagement hält das Management die Margen auf hohem Niveau

- Souveräne Bilanz: dank einer konservativeren Akquisitionspolitik als in der Zeit vor der Finanzkrise kontrolliert das Unternehmen die Nettoschulden seit Jahren auf einem sehr niedrigen Level. Zudem hält sich der angehäufte Goodwill in Grenzen. Das Investment Grade Rating bestätigt die hervorragende Bonität von Rio Tinto

- Diversifikation: im Zentrum des Geschäftsmodells diversifiziert sich Rio Tinto entlang unterschiedlicher Rohstoffsparten, vieler Kunden und globaler Absatzmärkte

- Cashflow Akkumulation: das operative Geschäft liefert zuverlässige Cashflows, die das Investieren in neue Wachstumschancen wie Minenprojekte sowie prinzipiell eine aktionärsfreundliche Kapitalallokation in Form von Dividendenzahlungen und Sonderausschüttungen ermöglichen

- Geographischer Fokus: die geopolitischen Spannungen zwischen der westlichen Hemisphäre und den Schwellenländern, allen voran zwischen den Vereinigten Staaten und China, überschatten aus gegenwärtiger Perspektive die Chancen des wirtschaftlichen Aufholprozesses Asiens. Durch die Fokussierung Rio Tintos auf den Asien-Pazifik-Raum profitiert der Bergbaukonzern langfristig vom Aufstieg Indiens und anderer stark wachsender Staaten

Auf Grundlage der zusammengetragenen Fakten habe ich am 08.08.2023 in 20 Rio Tinto Aktien zum Kurs von 49,25 GBP investiert.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Rio Tinto? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Vielen Dank für die ausführliche Darstellung und Recherche.

Was mir fehlt sind deine Gedanken zum Vergleich mit der BHP Group. Wenn ich die Tabelle richtig lese, sind die Werte bei BHP im Wesentlichen besser, oder gleich. Einziges Gegenargument, was ich in deinem Artikel zu BHP rausgelesen habe ist der große Kohleanteil, welcher nicht so zukunftsträchtig sein dürfte. Allerdings werden wir für die nächsten 10 Jahre sicher noch jede Menge davon benötigen, was einem Invest dann nicht entgehen stehen dürfte.

Hallo Konrad,

vielen Dank für Deinen Besuch und Kommentar! Ich sehe die BHP Group als komplementäre Beimischung gar nicht als "entweder-oder" sondern halte es in meinem privaten Depot mit "sowohl-als-auch". Im Echtgeld-Depot entscheide ich mich für einen der beiden Werte und unterstreiche im Investment Case die Vorzüge ebenso wie die Risiken zum Investment.

Letzte Woche zog BHP mit der Dividendenkürzung nach, denn diese wurde um 54 Prozent gekürzt. Das sollte im Vergleich der Kennzahlen, insbesondere in der Dividendenqualität, nun mitbetrachtet werden.

Liebe Grüße,

Clemens

Servus Clemens!

Danke für den super Bericht. Mit Deinen Recherchen, bekommt man einen guten Überblick.

Servus Roland!

Vielen lieben Dank für den Kommentar und Deine Wertschätzung!

Liebe Grüße

Clemens

Vielen Dank für diesen spannenden Bericht! Darf ich fragen, wieso du dich bei deinem Rohstoff-Investments für Rio Tinto und nicht etwa für Glencore entschieden hast!? Ähnliche Dividendenpolitik, große Marktposition in Asien, stark diversifiziert mit größerem Fokus auf die Zukunft mit Kupfer, Kobalt, Nickel, Zink und Aluminium. Und für uns österreichische Dividendeninvestoren interessant: sie schütten Kapitalrückzahlungen aus, die auch für uns KESt-frei bzw. steuerstundend sind. LG Daniel

Hallo Daniel,

vielen Dank für deinen Kommentar! Wenn ich es richtig in Erinnerung habe, erzielt Glencore mindestens zwei Drittel aus dem Handel mit Rohstoffen. Schau dir mal die Margen an, die sind eher mit einem Einzehändler vergleichbar als mit den "Pure-Plays" wie BHP oder Rio Tinto.

Das erklärt auch den nicht existenten Dividenden Track Record des Unternehmens. Bläst einmal der Gegenwind ein wenig schärfer, ist das Management von Glencore scheinbar ad-hoc nicht in der Vergangenheit nicht in der Lage gewesen den Aktionären was zurückzugeben. Siehe Corona-Pandemie.

Weiters haben sie eine deutliche höhere Verschuldung als Rio Tinto. Über die Russland-Verbindungen in der Eigentümerstruktur lässt es sich aus heutiger Perspektive schwer abschätzen, wie die Sache für Herrn Ivan Glasenberg & Co ausgehen wird.

LG Clemens

Gewohnt ausführlich dargelegte Gedanken, die auch meinen Invest Entschluss für RIO weiter reifen lassen.

"RIO ist sicher ein Basis Investment, wenn es um Rohstoffe geht. Die Spezialitäten kann man sich danach immer noch dazu legen." (sinngemäß zitiert: C. W. Röhl, Wanderprediger für Investmentkultur).

Merci beaucoup, Michael!

Ich kann mich der profunden Meinungsäußerung bzw. dem Zitat nur anschließen.

LG

Clemens