Toronto-Dominion – eine kanadische Bank mit Dämpfer für das Wachstum in den USA?

Autor: The Dividend Post (Clemens)

19 Oktober 2024

Daher wird es dich wenig überraschen, dass ich im nördlichsten Land Amerikas fündig geworden bin. Die Toronto-Dominion-Bank (TD) ist nicht nur eines der ältesten Finanzinstitute des Landes, sondern gilt nach dem Platzhirschen Royal Bank of Canada als das zweitgrößte Bankhaus in Kanada.

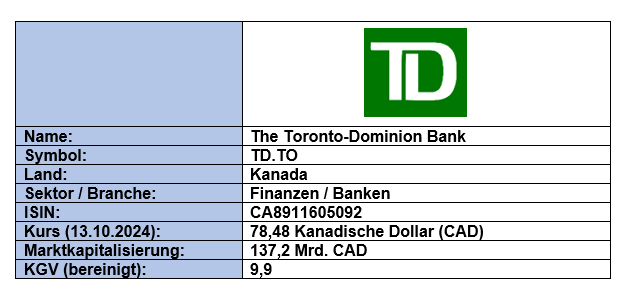

Grunddaten

Investment Summary Toronto-Dominion

- Markteintrittsbarrieren: der kanadische Bankenmarkt ist durch hohe regulatorische Anforderungen und strikten Richtlinien für die Kreditvergabe (z.B. Rückgriffs- oder Regressdarlehen) gekennzeichnet. Daher ist es kaum verwunderlich, warum die in Kanada domizilierten Banken den lokalen Markt beherrschen. Als das zweitgrößte Bankinstitut Kanadas spielt TD aus einer gefestigten Position im Wettbewerb um neue Marktanteile vorne mit

- Breit aufgestelltes Geschäftsmodell: TD deckt die gesamte Palette an Finanzdienstleistungen für sämtliche Kundensegmente ab, d.h. vom Retail-Banking bis zu den großen Firmenkunden (Corporates) sowie ein ausgeprägtes Kapitalmarktgeschäft (Investment Banking). Hervorstechend und ein wesentliches Unterscheidungsmerkmal zu den anderen Mitbewerbern am Heimatmarkt ist der signifikante Anteil des US-Geschäfts, wenngleich dieses aktuell eine ernsthafte Problemzone darstellt

- Souveräne Bilanz: die engmaschigen Richtlinien für die Kreditvergabe und die zugrunde liegenden Sicherheiten führten dazu, dass die kanadischen Banken ohne gröbere Schäden die Finanzkrise 2008/09 überstanden. Heute erweist sich die Bilanz, Eigenkapitalausstattung und Kreditqualität der Schuldner von TD als äußerst solide. Weiters hält die Universalbank einen Anteil von zehn Prozent am US-Broker und Finanzdienstleister Charles Schwab

- Kapitalallokation: TD legt den Fokus auf eine attraktive Kapitalallokation im Sinne des langfristigen Dividendenwachstums und eines laufenden Aktienrückkaufprogramms. Zudem achtete das Management in den vergangenen Jahren auf potenzielle Übernahmekandidaten für ein stärkeres anorganisches Wachstum auf dem US-Markt, wobei nun wieder der kanadische Heimatmarkt in den Fokus rückt

Das Unternehmen: Wer ist Toronto-Dominion?

Der heutige Unternehmensname der Toronto-Dominion Bank führt direkt zu den beiden Ursprungsbanken, aus denen die heute zweitgrößte Bankengruppe Kanadas gebildet wurde. Im Jahr 1855 entstand die Bank of Toronto als Zusammenschluss von regionalen Getreidehändlern und -müllern. Konservativ in der Expansion geführt, bestand das Kernklientel aus Landwirten, Händlern und Verarbeitern von landwirtschaftlichen Erzeugnissen (insbesondere Müller, Brauereien, Brennereien).

In derselben Stadt wurde im Jahr 1869 die Dominion-Bank gegründet. Im Zuge der wirtschaftlichen Prosperität Kanadas wuchsen beide Banken in Richtung Westen innerhalb des Landes. Während die Dominion-Bank in Winnepeg eine Dependance eröffnete, expandierte die Toronto-Bank bis nach British Columbia in die vom Goldrausch beseelte Minenstadt Rossland.

Nachdem zwei Weltkriege inklusive der Ausgabe von Kriegsanleihen sowie die Wirtschaftskrise der Zwischenkriegszeit überstanden waren, sahen sich beide Banken mit einer ähnlichen Ausgangslage konfrontiert. „Zu wenig zum Leben, zum Sterben zu viel“ bringt es auf den Punkt. Für weiteres Wachstum reichte die Skalengröße nicht mehr aus. Eine Fusion der Mitbewerber aus der gleichen Stadt schien als eine für alle Seiten zufriedenstellende Lösung des Problems. Nach langandauernden Verhandlungen zwischen den beiden Banken und dem kanadischen Finanzministerium markiert der 1. Februar 1955 jenen Tag, an dem die Toronto-Dominion Bank offiziell die Bankgeschäfte der nun miteinander verschmolzenen Bankinstitute fortsetzte.

In den darauffolgenden Jahrzehnten bis in die 1990er Jahre wuchs TD im kanadischen Heimatmarkt. Einerseits wurden kleinere Banken übernommen, andererseits etablierte sich das Finanzunternehmen in anderen Geschäftssegmenten (z.B. das Wertpapiergeschäft mit TD Securities oder Kooperationen mit Visa). Im Jahr 1998 scheiterte eine Fusion mit der Canadian Imperial Bank of Commerce aufgrund des Veto seitens der kanadischen Regierung – im Übrigen ebenso der schlussendlich nicht realisierte Zusammenschluss der Royal Bank of Canada und der Bank of Montreal. Immerhin ging die Übernahme von Canada Trust für TD unter Einhaltung von einigen Bedingungen erfolgreich über die Bühne.

Im Jahr 2004 stieg die TD Bank in das US-amerikanische Privatkundengeschäft ein, indem sie eine bekanntgegebene Vereinbarung über den Erwerb der Mehrheitsbeteiligung an der in Neuengland ansässigen Banknorth für insgesamt 3,8 Mrd. US-Dollar umsetzte. Im Januar 2006 veräußerte das Unternehmen sein US-amerikanisches Brokerage-Geschäft unter der Marke TD Waterhouse, das es 1984 erworben hatte, an Ameritrade. Das Geschäft wurde in TD Ameritrade umbenannt und TD hielt über 40 Prozent daran. Als TD Ameritrade wiederum im Jahr 2020 von Charles Schwab übernommen wurde, verringerte sich der Anteil der TD Bank nach der Übernahme auf zunächst 13 Prozent am fusionierten Unternehmen. Mehr über die reichhaltige Akquisitionshistorie inklusive der jüngsten Übernahme von Cowen (heute TD Cowen) kann auf der offiziellen Website nachgelesen werden.

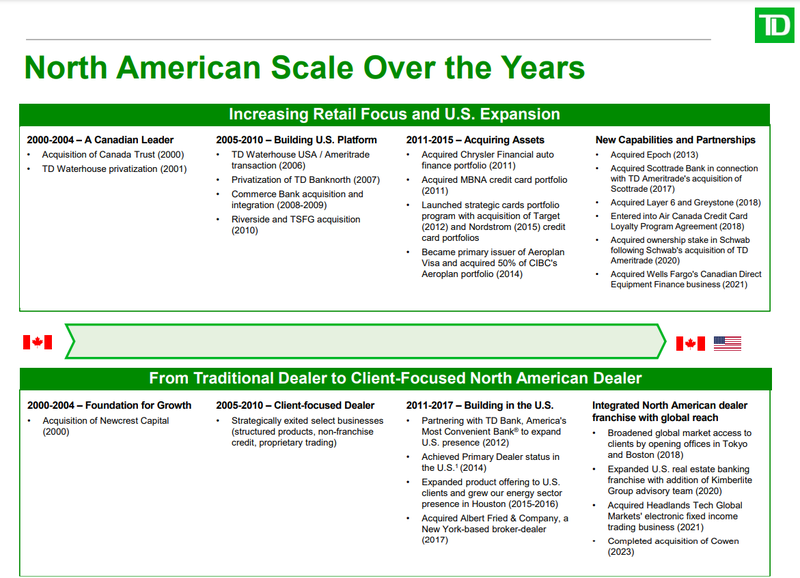

Die Geschäftsexpansion von Toronto-Dominion (Quelle: Q3 2024 Investor Presentation, S. 9)

Mit dem Zugewinn an Bedeutung kommen auch eine größere Verantwortung und somit Wahrnehmung vonseiten der Regulatoren in Nordamerika. Seit 2019 wird die Toronto-Dominion Bank vom Financial Stability Board auf der Liste global systemrelevanter Banken geführt. Sie unterliegt damit einer besonderen Überwachung und strengeren Anforderungen an die Ausstattung mit Eigenkapital.

Heute ist Toronto-Dominion ein Allfinanzdienstleister, gebaut auf zwei starken Säulen in Kanada und den Vereinigten Staaten. Gemessen an der Bilanzsumme handelt es sich um die sechstgrößte Universalbank in Nordamerika. Im nächsten Kapitel schauen wir uns das Geschäftsmodell und die Unternehmensstrategie von TD genauer an.

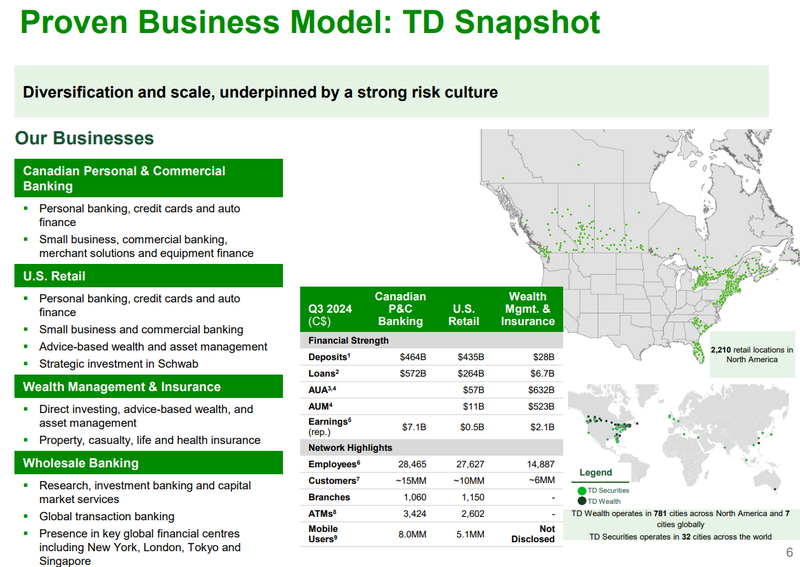

Überblick zu Toronto-Dominion (Quelle: Q3 2024 Investor Presentation, S. 6)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Toronto-Dominion eigentlich Geld?

Beginnt man mit der Analyse des Geschäftsmodells einer Bank, stellt sich als allererste Frage, um welchen Banktypen es sich überhaupt handelt. Während in Europa das Universalbankenwesen, das a priori alle Bankgeschäfte und diese allen Kundensegmenten anbietet, stark verbreitet ist, war für viele Jahrzehnte in den Vereinigten Staaten das Trennbankensystem vorherrschend. Durch neue regulatorische Bestimmungen wollten die staatlichen Aufseher nach der Bankenkrise im Zuge der „Great Depression“ in den frühen 1930er Jahren das klassische Einlagen- und Kreditgeschäft vom Wertpapiergeschäft, sprich dem Investment Banking, trennen. Erst unter der US-Präsidentschaft von Bill Clinton wurde dieser Glass-Steagall-Act im Jahr 1999 endgültig aufgehoben.

Zum erweiterten Kreis von Trennbanken können vereinfacht auch Spezialbanken gezählt werden, die sich mit ihren Finanzdienstleistungen auf bestimmte Bankgeschäfte konzentrieren wie z.B. Hypothekenbanken, Bausparkassen, Förderbanken.

Mit einem akkumulierten Marktanteil von ca. 93 Prozent teilen sich die sogenannten „Big Six“ den kanadischen Bankenmarkt auf. Dazu zählen neben TD weiters die Royal Bank of Canada, Bank of Montreal, Bank of Nova Scotia, Canadian Imperial Bank of Commerce und National Bank of Canada. Letztere findet sich mancherorts nicht in der Auflistung der üblichen kanadischen Banken-Schwergewichte wie beispielsweise auf Wikipedia, wo „nur“ von den „Canadian Big Five“ geschrieben wird. Ich halte mich ganz streng an die Definition des lokalen Regulators, der unter den „Domestic Systemically Important Banks“ (D-SIB) die sechs genannten Institute zusammenfasst.

Bei Toronto-Dominion handelt es sich zweifellos um eine Universalbank. Diesen Umstand trägt auch die Struktur des Geschäftsmodells Rechnung, welche sich in vier Segmente unterteilen lässt:

- Canadian Personal & Commercial: Innerhalb dieses Segments bietet TD ein breites Spektrum an Bankdienstleistungen für Privatpersonen, kleine und mittlere Unternehmen in Kanada an. Darunter befindet sich auch die Betreuung von über 15 Millionen Kunden im Heimatmarkt. Personal Banking bietet über ein Netz von 1.060 Filialen und ca. 3.400 Geldautomaten eine umfassende Palette von Einlagen-, Spar-, Zahlungs- und Kreditprodukten sowie Beratung an

- U.S. Retail: U.S. Retail umfasst das Privatkunden-, Geschäftskunden- und Vermögensverwaltungsgeschäft der Bank in den USA sowie die Beteiligung an Charles Schwab. Unter der Marke TD Bank betreut das Bankinstitut ca. zehn Millionen Kunden in Filialen von Maine bis Florida sowie über Autohäuser und Kreditkartenpartner landesweit. Personal Banking operiert über ein Netzwerk von ca. 1.150 Filialen und ca. 2.700 Geldautomaten

- Wholesale Banking: Das Wholesale Banking betreut über 12.000 Firmen-, Regierungs- und institutionelle Kunden auf den globalen Finanzmärkten. Unter der Marke TD Securities bietet das Wholesale Banking Kapitalmarkt-, Unternehmens- und Investmentbanking-Dienstleistungen an und stellt Marktzugang sowie Wholesale-Banking-Lösungen für das Vermögensverwaltungs- und Privatkundengeschäft der Bank und deren Kunden bereit

- Wealth Management & Insurance: Wealth Management & Insurance betreut rund sechs Millionen Kunden in den Bereichen Vermögen und stellt umfassende Versicherungslösungen für Einzelpersonen und Unternehmen in Kanada bereit. Dazu zählen Lebensversicherungen, Gesundheitsversicherungen sowie Sach- und Haftpflichtversicherungen

Die vier Geschäftssegmente von Toronto-Dominion (Quelle: TD Investor Day 2023, S. 5)

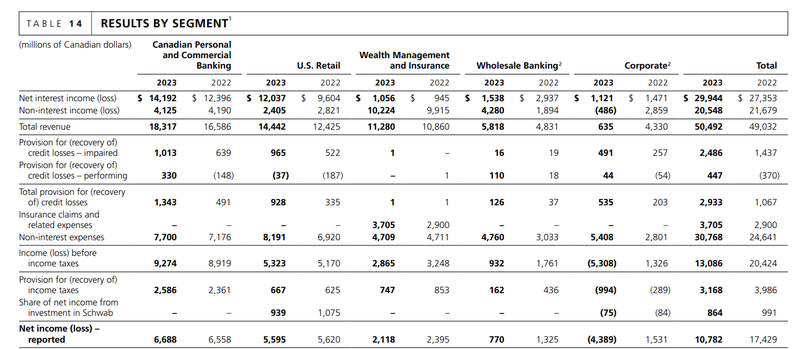

Die Umsatz- und Gewinnverteilung der Geschäftssegmente von Toronto-Dominion (Quelle: Annual Report 2023, S. 34)

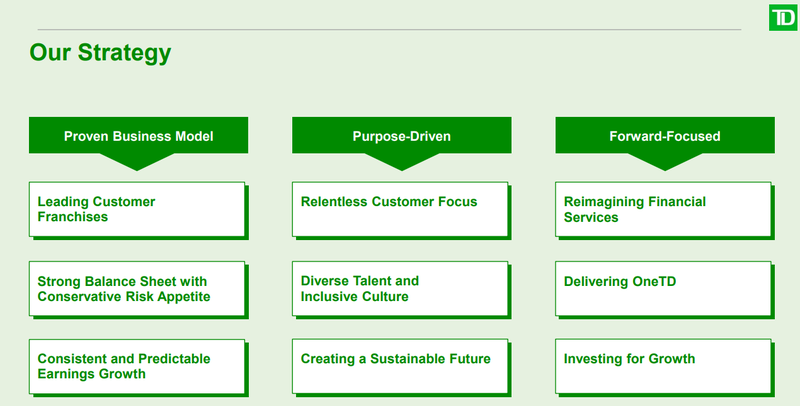

Die Unternehmensstrategie von TD teilt sich auf drei Säulen auf, die aber wohl besser als schlagworttaugliche Orientierungsgeber betrachtet werden können. Denn das anvisierte Wachstumsziel pro Geschäftssegment wird in den einzelnen Substrategien mit dazugehörigen Meilensteinen innerhalb des Jahresberichts konkretisiert.

Die drei Säulen der Unternehmensstrategie von Toronto-Dominion (Quelle: TD Investor Day 2023, S. 4)

Einer der zentralen Punkte der Unternehmensstrategie ist die Initiative mit dem plakativen Titel „OneTD“. Hierbei geht es um das Ausschöpfen des Potenzials des gesamten Produktportfolios in den beiden Kernmärkten Kanada und den USA. Darunter kann man sich das Profitieren von Skaleneffekten durch die Nutzung einer zentralen Produktplattform vorstellen oder sich das Bündeln unterschiedlicher Produkte und Beratungsleistungen für dieselbe Zielgruppe („cross-selling“).

Die OneTD-Initiative von Toronto-Dominion (Quelle: TD Investor Day 2023, S. 9)

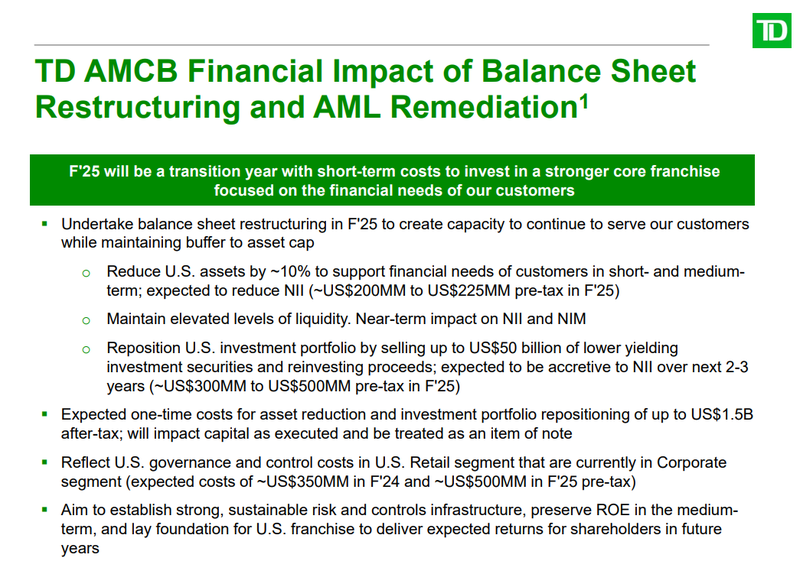

Wenngleich der konservative Risikoappetit recht prominent in der Strategie betont wird, dürfte zuletzt ein unrühmlicher Vorfall in den USA einem der drei Kernprinzipien namens „Do not risk harming the TD brand“ zuwiderlaufen. So gab die Bank im August 2023 bekannt, dass mehrere US-Behörden in Zusammenarbeit mit dem US-Justizministerium Ermittlungen gegen das kanadische Unternehmen wegen seines Anti-Geldwäsche-Programms einleiteten. Konkret wird TD beschuldigt, chinesischen Drogenhändlern bei der Wäsche von mehr als 650 Mio. USD aus illegalen Drogenverkäufen keine Handhabe geleistet bzw. keine hinreichenden Maßnahmen ergriffen zu haben. Im Mittelpunkt steht das synthetische Opioid Fentanyl, durch dessen Missbrauch Zehntausende Menschen pro Jahr in den USA sterben.

Nun hat die Bank bei den US-Behörden Einverständniserklärungen abgegeben und mit dem US-Justizministerium sowie der US-Staatsanwaltschaft für den Bezirk New Jersey einen Vergleich geschlossen, der TD in Summe 3,1 Mrd. USD kosten wird. Zudem musste das Bankinstitut einen Asset-Cap für das US-Retailgeschäft akzeptieren, der für die weitere Expansion kurz- bis mittelfristig einen harten Rückschlag bedeutet. Die gesamte Restrukturierung des US-Portfolios kann der Bank bis zu 1,5 Mrd. USD kosten. Abschließend ist ein höherer Auftrieb bei den Kosten für zusätzliches Personal und erforderliche Investments in die IT für den Compliance-Bereich zu berücksichtigen.

Die Auswirkungen auf das US-Geschäft von Toronto-Dominion (Quelle: Resolution AML Investigations, S. 7)

Damit liegen die ehrgeizigen Wachstumspläne für das US-Geschäft, insbesondere für die Regionen im Südosten des Landes, vorerst auf Eis. Da vor etwas mehr als einem Jahr die Übernahme von First Horizon letztendlich scheiterte, wählte das Management von TD den Weg des organischen Wachstums. Nun muss der designierte CEO in den Retourgang schalten. Für die nächsten Jahre rückt somit notgedrungen der kanadische Heimatmarkt, der knapp zwei Drittel zum Gesamtumsatz beiträgt, in den Fokus. Nachdem der Wettbewerber National Bank die Canadian Western Bank im Verlauf des nächsten Jahres integrieren wird, bleiben neben kleinen Regionalbanken lediglich die Laurentian Bank und Equitable Bank als potenzielle Übernahmeziele übrig. Allerdings sind die Chancen dahingehend als äußerst gering einzuschätzen, da die kanadischen Wettbewerbshüter einer weiteren Konzentration im oligopolartigen Bankenmarkt sehr kritisch gegenüberstehen.

Die Ambitionen für das Kanada-Geschäft von Toronto-Dominion (Quelle: Resolution AML Investigations, S. 11)

Die Eigentümer von Toronto-Dominion

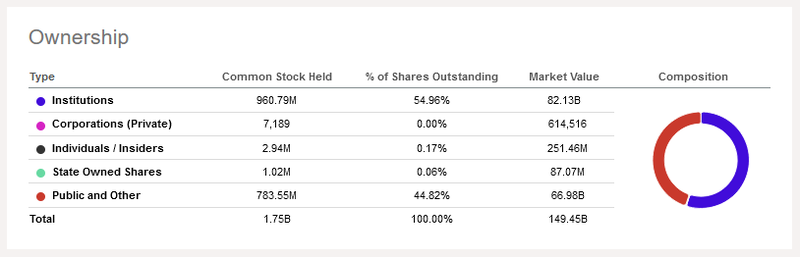

Beim Blick auf die Eigentümerstruktur von Toronto-Dominion fällt zunächst der für einen Blue-Chip typisch hohe Anteil an institutionellen Investoren auf. Dieser speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter wie Vanguard oder BlackRock. Generell kann man aus der Eigentümerschaft der „Big Six“ gut herauslesen, dass sich die kanadischen Banken mit ihren Investmentgesellschaften jeweils stark untereinander investiv engagieren.

Eigentümerstruktur von Toronto-Dominion (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Toronto-Dominion (Quelle: Seeking Alpha*)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik der Geschäftsmodelle von Banken macht einen Vergleich der verschiedenen Wettbewerber auf Basis der wesentlichen Kennzahlen relativ problemlos möglich. Inhaltliche Unterscheidungsmerkmale in der Gewichtung der einzelnen Geschäftssegmente wie beispielsweise das Kapitalmarktgeschäft oder Großkundengeschäft sind dabei natürlich zu berücksichtigen und die relevanten Zahlen in den passenden Kontext zu setzen.

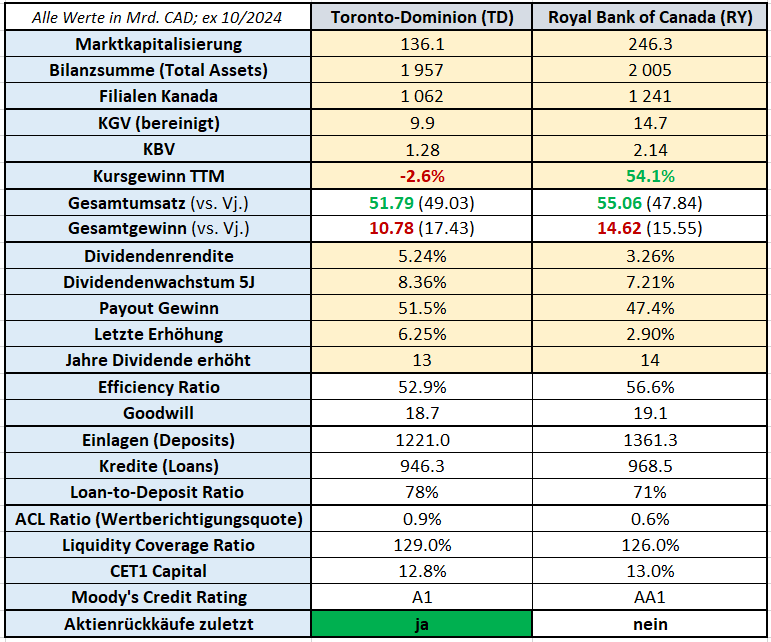

Im Falle des kanadischen Bankenmarktes stellt sich die Frage, welche Vergleichsgruppe man wählt. Ich habe mich dafür entschieden, die beiden führenden Institute Kanadas gegenüberzustellen: die Toronto-Dominion Bank und die Royal Bank of Canada. Da ich mich für diesen Vergleich einiger branchenspezifischer Kennzahlen bediene, verweise ich auf das nächste Kapitel „Finanzlagebild“. Hierin gehe ich auf die Aussagekraft und Bedeutung dieser Kennwerte kurz ein.

Wettbewerbsvergleich von TD und Royal Bank of Canada (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in CAD angeführt

Das Finanz-Lagebild von Toronto-Dominion

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Toronto-Dominion. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität, Kosteneffizienz sowie Kreditportfolio und -qualität.

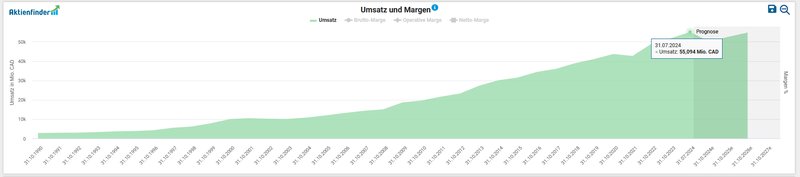

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz und Gewinn an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 6,6 Prozent p.a.

Entwicklung des Umsatzes von Toronto-Dominion (Quelle: Aktienfinder)

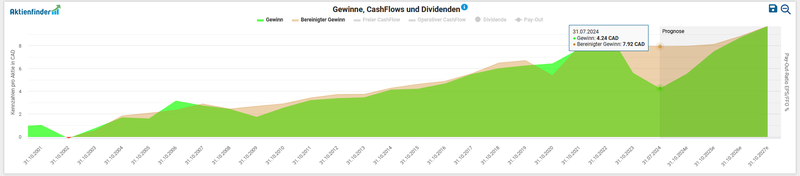

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine dynamische Entwicklung nach oben. Ziehen wir das abgelaufene Geschäftsjahr 2023 heran, so reduzierte sich jedoch der bereinigte Gewinn pro Aktie um -4,5 Prozent (7,99 vs. 8,36 CAD). Toronto-Dominion erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 10,8 Mrd. CAD.

Entwicklung des Gewinns pro Aktie von Toronto-Dominion (Quelle: Aktienfinder)

Die Anzahl der ausstehenden Aktien reduzierte sich um insgesamt 4,3 Prozent in den vergangenen sechs Jahren.

Aktienrückkäufe von Toronto-Dominion (Quelle: aktien.guide*)

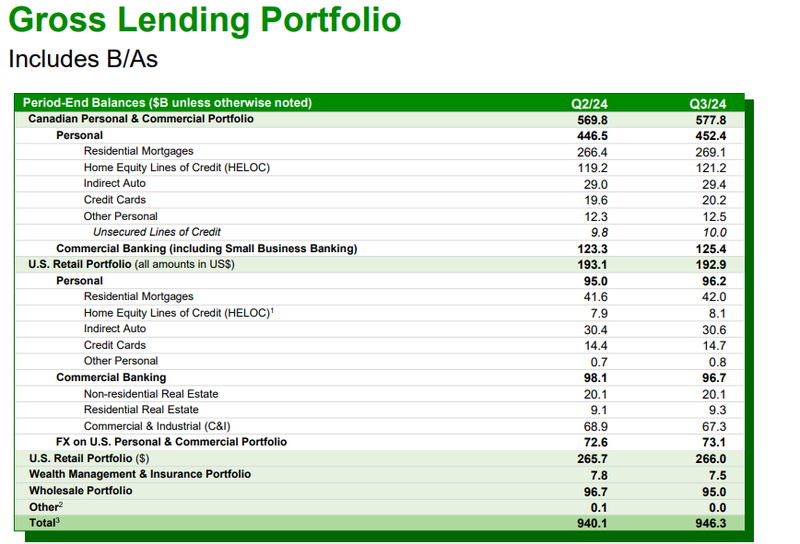

Die Kernaufgabe von Banken ist es, ihre Risiken zu managen. Somit kann das Risiko-Exposure gemessen am Anteil einzelner Industrien (Gewerbeimmobilien, privater Wohnbau, etc.) am gesamten Kreditvolumen bzw. die Gewichtung einzelner Kundengruppen (Privatkunden, Kleinunternehmer, Immobilienentwickler, etc.), die auf ein beträchtliches Konzentrationsrisiko hinweisen, bewertet werden.

Derzeit hat die Bank 311,1 Mrd. CAD an Wohnhypothekendarlehen, wobei sich der überwiegende Teil dieses Segments mit etwa 270 Mrd. CAD in Kanada befindet. Insgesamt beläuft sich das Engagement der Toronto-Dominion Bank im Immobilienbereich auf über 400 Mrd. CAD.

Die Toronto-Dominion Bank verfügt über ein gewerbliches Immobilienportfolio in Höhe von 97 Mrd. CAD, das in etwa zehn Prozent der gesamten Bruttokredite entspricht. Diese Kredite verteilen sich auf Kanada (56 Prozent) und die Vereinigten Staaten (44 Prozent). Der zuletzt mit Sorgenfalten betrachtete Bereich der Büroimmobilien macht nur ein Prozent der gesamten Bruttokredite der Bank aus.

Das Kreditportfolio von Toronto-Dominion (Quelle: Q3 2024 Investor Presentation, S. 22)

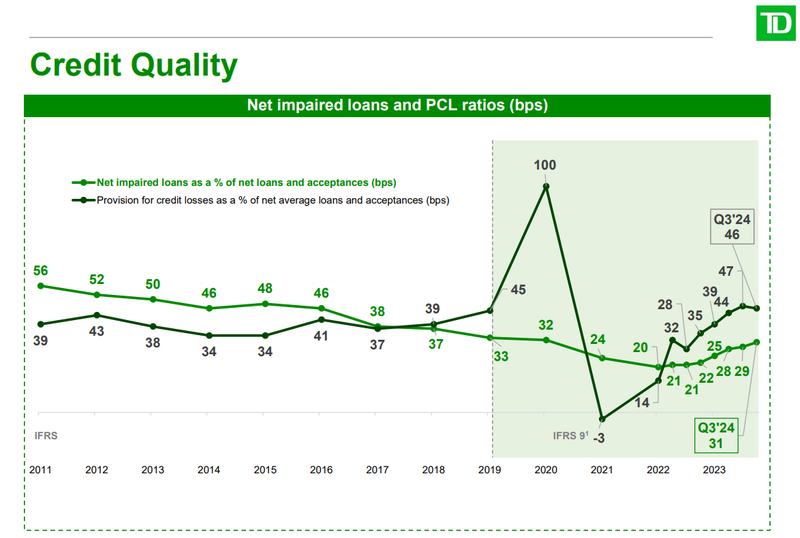

Außerdem schaue ich mir das Ausmaß der Wertberichtigungen und der gebildeten Rückstellungen für potenzielle Kreditausfälle in den letzten Quartalen genauer an. Bei TD scheint sich der negative Trend bei den Rückstellungen im letzten Quartal wieder zu stabilisieren, während bei den effektiven Wertberichtigungen die Risiken sich zulasten der Bank stärker niederschlagen.

Die Qualität des Kreditportfolios von Toronto-Dominion (Quelle: Q3 2024 Investor Presentation, S. 56)

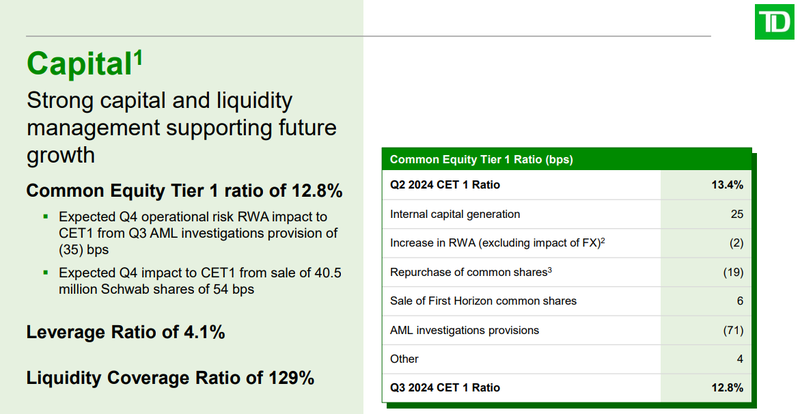

Die Eigenkapitalquote spielt eine wesentliche Rolle, um zu ermitteln, welchen Kapitalpuffer bzw. welches Kernkapital die Bank (Common-Equity-Tier (CET)-1-Ratio) vorhält, um bei überdurchschnittlich hohen Kreditausfällen weiterhin profitabel zu wirtschaften oder zumindest die finanzielle Stabilität zu bewahren. Eine andere Fragestellung lautet, inwieweit diese Kapital-Kennzahlen über die regulatorisch-bedingten Mindestwerte liegen, welche im Rahmen von turnusmäßigen Stresstests auf ihre Werthaltigkeit geprüft werden. Aktuell liegt das CET1-Ratio mit 12,8 Prozent deutlich über dem regulatorischen Minimum von 11,5 Prozent. In der Vergangenheit lag diese Kennzahl über 13 Prozent.

Die Kapitalsituation von Toronto-Dominion (Quelle: Q3 2024 Investor Presentation, S. 40)

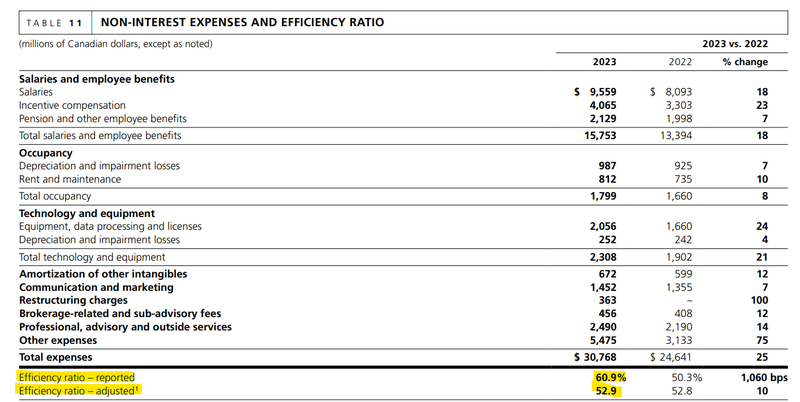

Die Frage, mit wieviel Aufwand die Bank den deklarierten Rohertrag erzielen kann, wird durch das Efficiency Ratio (auch Cost-Income-Ratio bezeichnet) ausgedrückt. Faustregel: Je geringer der Wert, desto effizienter wirtschaftet die Bank. Sondereffekte sind hierbei zu beachten, wenn ein Wert nach oben wie nach unten deutlich ausreißt. Für eine Universalbank liegt diese Effizienzkennzahl typischerweise bei etwa 60 Prozent. In den Zahlen von TD ist ein langfristiger Abwärtstrend bei der Effizienzquote zu erkennen, was als eine positive Entwicklung bewertet werden kann.

Die Kostenaufteilung und das Efficiency-Ratio von Toronto-Dominion (Quelle: Annual Report 2023, S. 29)

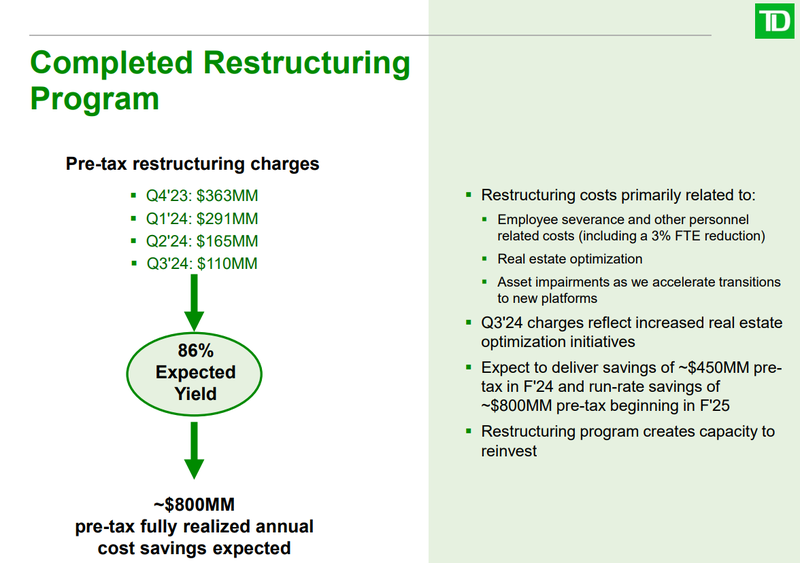

Im Rahmen des vor Kurzem abgeschlossenen Kosteneinsparungsprogramms, welches u.a. einen Personalabbau von drei Prozent der Vollzeitäquivalente und die Optimierung des Immobilienportfolios umfasste, soll die Kostenbasis ab dem Geschäftsjahr 2025 in Höhe von 800 Mio. CAD (vor Steuern) reduziert werden.

Kosteneinsparungsprogramm von Toronto-Dominion (Quelle: Q3 2024 Investor Presentation, S. 67)

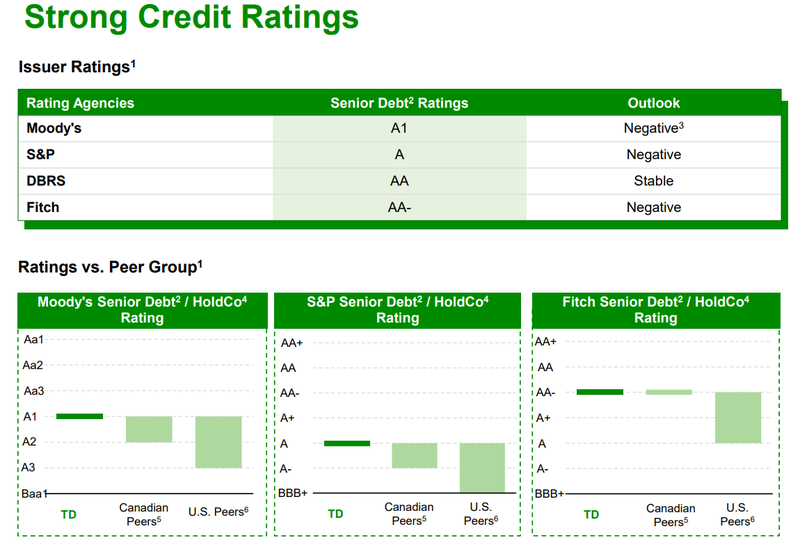

Die Bewertung der Bonität von TD wird durch Rankings der vier relevanten Ratingagenturen ausgewiesen. Kreditratings wirken sich auf die Kreditkosten der Bank und ihre Fähigkeit zur Mittelbeschaffung aus. Eine Herabstufung des Ratings könnte zu höheren Finanzierungskosten, höheren Anforderungen an die Verpfändung von Sicherheiten und einem eingeschränkten Zugang zu den Kapitalmärkten führen und auch die Fähigkeit der Bank zum Abschluss von Derivatgeschäften beeinträchtigen.

Ratings von Toronto-Dominion (Quelle: Q3 2024 Investor Presentation, S. 40)

Chancen und Risiken

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Diversifiziertes Geschäftsmodell: die Toronto-Dominion Bank erzielt in unterschiedlichen Geschäftsfeldern, die querbeet die Wertschöpfungskette einer Universalbank abdecken, ihre Umsätze. Somit kann der Diversifikationsgrad des Portfolios an Ertragsströmen als hoch bewertet werden. Anders als die nationalen Wettbewerber ist die zweitgrößte Bank Kanadas auch in den Vereinigten Staaten in den Top-10 vertreten

- Finanzielle Stabilität: durch die Einstufung als sogenannte „Global Systemically Important Bank“ (G-SIB) erfüllt TD härtere regulatorische Mindestkapitalanforderungen als alle anderen kanadischen Banken (mit Ausnahme der Royal Bank of Canada). Zudem konnte die Eigenkapitalposition durch ein Kosteneinsparungsprogramm in Höhe von 800 Mio. CAD gestärkt werden. Als Vermögenswert nicht außer Acht zu lassen ist der Besitzanteil von etwas mehr als zehn Prozent an Charles Schwab

- Markteintrittsbarrieren: der Vorteil von hochregulierten Branchen sind die per Aufsichtsregime implementierten Eintrittsbarrieren, die es zu überwinden gilt, um überhaupt eine Banklizenz zu erhalten. Die Vielzahl an zu erfüllenden Anforderungen für das komplexe Risikomanagementsystem, Eigenkapitalanforderungen, Kompetenznachweise für das Führungspersonal („Fit & Proper“), Compliance- und Antibetrugswesen usw. sind exemplarisch unter vielen weiteren Vorgaben zu nennen

- Management-Wechsel: seit der gescheiterten Übernahme von First Horizon stand CEO Bharat Masrani für die bezahlte Auflösungsgebühr (break-up-fee) von 225 Mio. USD in der Kritik. Das TD-Urgestein amtiert seit 2014 als CEO und übergibt ab April 2025 an seinen Nachfolger Raymond Chun, der zuvor das Kanada-Geschäft leitete und bis zur Übernahme als Chief Operating Officer an Masrani berichtet

- Assets & Infrastruktur: die über Jahrzehnte etablierte Infrastruktur für die Erbringung eines breit gefächerten Dienstleistungsportfolios, welches sowohl mit dem Filialnetz in Kanada und den USA den Offline-Kanal bespielt als auch für die digital-affine Kundschaft eine modulare E-Banking-Plattform anbietet, sind Assets. Darüber hinaus ist der Stellenwert einer geschützten und intakten kritischen Infrastruktur ein (trans-)nationales Anliegen

- M&A-Erfolgsbilanz: im Zukauf und der nachfolgenden Integration der akquirierten Finanz- und IT-Unternehmen bzw. komplementären Geschäftszweige in das eigene Geschäftsmodell sammelte Toronto-Dominion in den letzten beiden Jahrzehnten hinreichend Erfahrung, ohne dass der Allfinanz-Konzern in eine Transformations-Krise mit gravierenden Nachwirkungen für den wirtschaftlichen Erfolg schlitterte

Risiken:

- Wachstum US-Geschäft: TD gab im August 2023 bekannt, dass u.a. das US-Justizministerium gegen das Unternehmen wegen seines Anti-Geldwäsche-Programms ermittelt. Konkret wird TD beschuldigt, die Aktivitäten von chinesischen Drogenhändlern bei der Wäsche von mehr als 650 Mio. USD aus illegalen Drogenverkäufen nicht unterbunden zu haben. Nun hat die Bank bei den US-Behörden Einverständniserklärungen abgegeben und mit dem US-Justizministerium sowie der US-Staatsanwaltschaft für den Bezirk New Jersey einen Vergleich geschlossen, der TD 3,1 Mrd. USD kosten wird. Zudem musste das Bankinstitut einen Asset-Cap für das US-Retailgeschäft akzeptieren, der für die weitere Expansion kurz- bis mittelfristig einen harten Rückschlag bedeutet. Die gesamte Restrukturierung des US-Portfolios kann der Bank bis zu 1,5 Mrd. USD kosten. Abschließend ist ein höherer Auftrieb bei den Personal- und IT-Kosten für den Compliance-Bereich zu berücksichtigen

- Regulierung: die regulatorischen Anforderungen und Bestimmungen in der Finanzbranche nehmen seit vielen Jahrzehnten zu und vereinnahmen einen nicht unbeträchtlichen Anteil am Investitionsbudget (insbesondere den IT-getriebenen Budgetteil). Neben dem internationalem Regime (BASEL III) werden in Kanada die großen Banken von verschiedenen Regulatoren auf Basis des Bank Act geprüft – hervorzuheben sind das Office of the Superintendent of Financial Institutions (OFSI), die Canada Deposit Insurance Corporation (CDIC) und die Financial Consumer Agency of Canada (FCAC). Im Falle von Toronto-Dominion spielen selbstverständlich die US-amerikanischen Pendants eine tragende Rolle in der Ermittlung von Mindestkapitalpuffern und Verschuldungsquoten (sogenannten leverage ratios)

- Konjunkturzyklen: da das Hauptgeschäftsmodell der Banken darin besteht, Geld zu verleihen und Gewinne zu erzielen, führen niedrigere Zinsen tendenziell zu sinkenden Gewinnen. Steigt jedoch die Arbeitslosigkeit in Rezessionen an, geraten mehr Verbraucher in finanzielle Schwierigkeiten, was beispielsweise die zeitgerechte Bedienung laufender Kreditzahlungen negativ betreffen könnte. Dies kann bei Zahlungsausfällen zu Wertberichtigungen führen. Weiters muss die Bank für vorhersehbare Verluste aus notleidenden Krediten auf Basis des Vorsichtsprinzips Rückstellungen bilden, die wiederum zulasten des Eigenkapitals gehen. Das klassische Verbrauchergeschäft (Entgegennahme von Einlagen und Vergabe von Krediten) ist in hohem Maße zyklisch. Dies gilt insbesondere für Banken, die sich auf riskantere Formen der Kreditvergabe wie z.B. Kreditkarten spezialisiert haben

- Immobilien-Exposure: der kanadische Immobilienmarkt gilt als einer der teuersten weltweit. Insbesondere in Kanada (aber auch in den Vereinigten Staaten) nehmen die Hypothekenkosten einen großen Teil des verfügbaren Haushaltseinkommens ein. Je niedriger das Einkommen, desto höher der Anteil. Allerdings sind einige Besonderheiten in Kanada zu erwähnen: erstens werden die Hypothekenzinsen nur für maximal fünf Jahre festgeschrieben. Nach jeder Laufzeit muss der Kreditnehmer zum aktuellen Zinssatz verlängern. Zweitens muss eine Hypothek mit weniger als 20 Prozent Anzahlung durch eine spezielle Kreditversicherung versichert werden. Drittens besitzen kanadische Hypothekarkreditgeber in der Regel vollen Regressanspruch auf das gesamte Vermögen des Kreditnehmers (mit Ausnahme von der Provinz Alberta). Aktuell beträgt der Anteil der kanadischen Wohnbaudarlehen 13,5 Prozent der Bilanzsumme bzw. 28 Prozent des gesamten Kreditportfolios.

- Cyber-Risiken: die dynamische Entwicklung bei teilweise unbekannten Angriffsvektoren und eine erhöhte Intensität bei zielgerichteten Cyber-Attacken seitens krimineller, professionell agierender Gruppierungen stellen für das in hohem Ausmaß digitalisierte Geschäftsmodell von Banken ein in der Schadenssumme kaum einschätzbares Risiko dar

Die aktuelle Bewertung der Toronto-Dominion Aktie

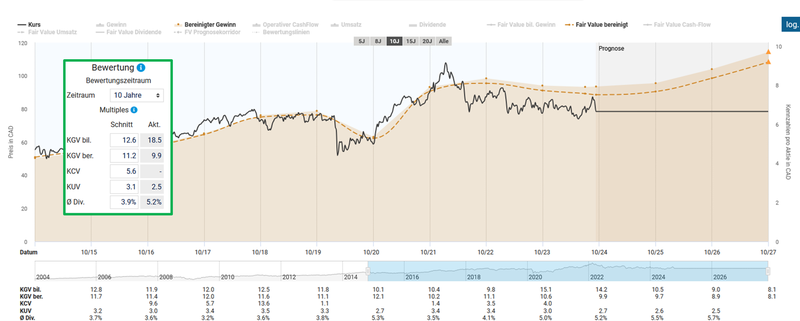

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 9,9 ist auf den ersten Blick eine Unterbewertung von Toronto-Dominion im Vergleich mit dem historischen Durchschnittswert von 11,2 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Toronto-Dominion (Quelle: Aktienfinder)

Obwohl ich bei der Bewertung von Unternehmen derselben Branche gerne den sogenannten Enterprise Value (EV) bevorzuge, macht dieser Schritt bei Banken aufgrund der hohen Verbindlichkeiten gegenüber ihren Kunden (im Wesentlichen deren Einlagen) keinen Sinn. Das Geschäftsmodell von Banken basiert nun mal auf der Nutzung eines hohen Hebels und sorgfältigem Risikomanagement. Genauso wenig zu gebrauchen sind allfällige Kennzahlen in Verbindung mit dem Free Cashflow (FCF). Der von Banken erwirtschaftete Cashflow ist nicht so einfach zu ermitteln wie der von Produktions- oder Dienstleistungsunternehmen. Die Mittelzuflüsse und -abflüsse können durch Änderungen der Zinssätze, der Kreditnachfrage und des Kundenverhaltens beeinflusst werden, was eine sinnvolle Anwendung des FCF erschwert.

In Verbindung mit dem bereinigten KGV möchte ich für die Bewertungsanalyse von Banken auf das Kurs-Buchwert-Multiple (Price-to-Book-Value) zurückgreifen. Grundsätzlich bedeutet ein Kurs-Buchwert-Verhältnis von weniger als 1, dass das Unternehmen an der Börse weniger wert ist als sein Buchwert. Im Gegensatz zeigt ein KBV von mehr als 1, dass der Markt den Wert des Unternehmens über seinem Buchwert bewertet. Wie immer muss bei generischen Daumenregeln der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Unbestritten dient das KBV nicht als zentrales Kriterium für eine Kaufentscheidung, weil die Kennzahl den wahren wirtschaftlichen Wert vieler Unternehmen nicht korrekt widerspiegelt. Insbesondere europäische aber auch teilweise nordamerikanische Banken handeln seit langem unter ihrem Buchwert, unabhängig davon, dass diese Unternehmen solide Gewinne erwirtschaften und gut kapitalisiert sind.

Im Anwendungsfall von Toronto-Dominion müssen wir für ein Bewertungsergebnis von 1,3 nicht weit zurückschauen. Im Jahr 2020 gab es das Unternehmen günstiger als aktuell.

Kurs-Buchwert-Verhältnis von Toronto-Dominion (Quelle: Seeking Alpha*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 47,4 Prozent im Zehnjahresüberblick:

Aktueller Aktienchart von Toronto-Dominion (Quelle: aktien.guide*)

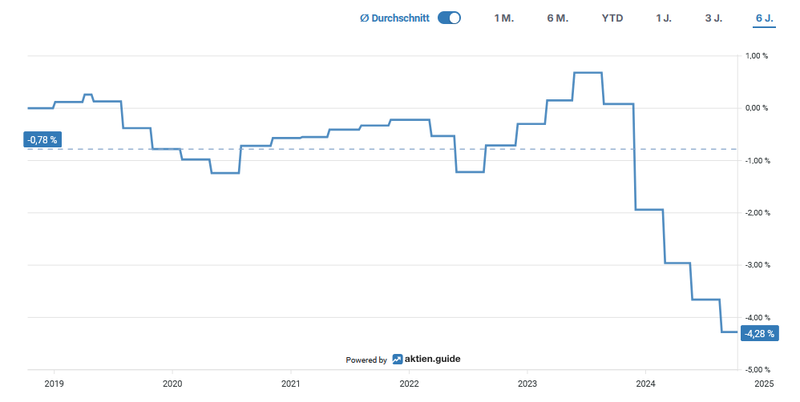

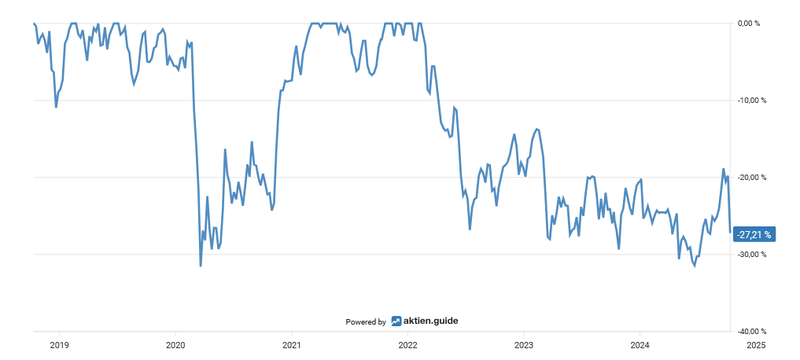

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 32 Prozent im zurückliegenden Juni:

Unterwasser-Chart von Toronto-Dominion (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Toronto-Dominion gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 118,3 Prozent für den Anleger:

Total Return von Toronto-Dominion (Quelle: Seeking Alpha*)

Die Dividendenqualität von Toronto-Dominion

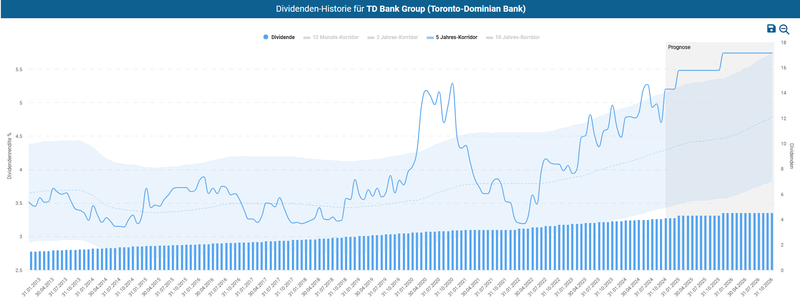

Bei der Betrachtung der makellosen Dividendenhistorie von Toronto-Dominion fällt einem ins Auge, dass das kanadische Bankhaus seit 13 Jahren eine jährlich wachsende Dividende ausschüttet. Darüber hinaus ist mir beim Blick auf die offizielle Dividendenhistorie, die sich auf der Firmen-Website bis in das Jahr 1973 zurückverfolgen lässt, keine Kürzung bekannt. Das ist für eine Bank als klassisch zyklisches Unternehmen durchaus bemerkenswert.

Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite über dem Fünfjahreskorridor liegt. In den letzten zehn Jahren gab es nur selten einen Zeitpunkt, an welchem durch den Kauf der Aktie eine signifikant höhere Dividendenrendite zu erzielen war.

Dividendenhistorie von Toronto-Dominion (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 78,48 CAD errechnet sich eine Dividendenrendite von 5,2 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 8,4 Prozent p.a. bzw. 9,1 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im November letzten Jahres um 6,3 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: +6,25 %

- 2022: +7,87 %

- 2021: +12,66 %

- 2020: +6,76 %

- 2019: +10,45 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 1,02 CAD pro Aktie und wird in den Monaten zu Quartalsbeginn ausbezahlt (Januar, April, Juli, Oktober).

Ziehen wir den Durchschnittswert des Gewinns der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 39,9 Prozent für das Payout Ratio von Toronto-Dominion. In den kommenden Jahren würde ich prinzipiell ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten Jahren sehen, d.h. zumindest im mittleren einstelligen Prozentbereich. Allerdings unterliegen die Gewinne von Banken sehr starken Schwankungen. Zudem sind die Auswirkungen des AML-Skandals für die zukünftige Kapitalallokation nicht auszuklammern.

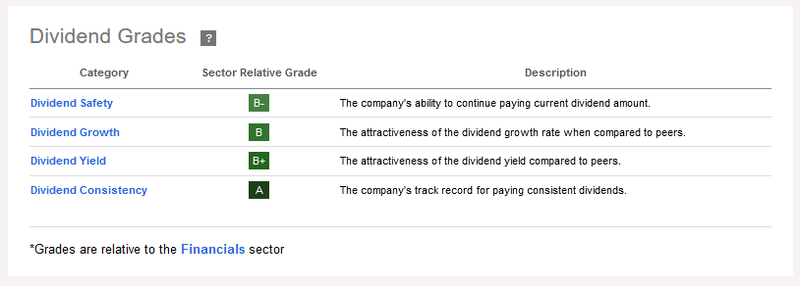

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von Toronto-Dominion weist ein sehr gutes Gesamtresultat auf:

Dividend Scorecard von Toronto-Dominion (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Toronto-Dominion zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Toronto-Dominion zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Markteintrittsbarrieren: der Vorteil von hochregulierten Branchen sind die per Aufsichtsregime implementierten Eintrittsbarrieren, die es zu überwinden gilt, um überhaupt eine Banklizenz zu erhalten. Die Vielzahl an zu erfüllenden Anforderungen für das komplexe Risikomanagementsystem, Eigenkapitalanforderungen, Kompetenznachweise für das Führungspersonal („Fit & Proper“), Compliance- und Antibetrugswesen usw. sind exemplarisch unter vielen weiteren Vorgaben zu nennen. Daher ist es kaum verwunderlich, warum die in Kanada domizilierten Banken bis auf weiteres den lokalen Markt beherrschen. Als das zweitgrößte Bankinstitut Kanadas spielt TD aus einer gefestigten Position im Wettbewerb um neue Marktanteile vorne mit

- Management-Wechsel: seit der gescheiterten Übernahme von First Horizon stand CEO Bharat Masrani für die bezahlte Auflösungsgebühr (break-up-fee) von 225 Mio. USD in der Kritik. Das TD-Urgestein amtiert seit 2014 als CEO und übergibt ab April 2025 an seinen designierten Nachfolger Raymond Chun, der zuvor das Kanada-Geschäft leitete und bis zur Übernahme als Chief Operating Officer an Masrani berichtet

- Breit aufgestelltes Geschäftsmodell: TD deckt die gesamte Palette an Finanzdienstleistungen für sämtliche Kundensegmente ab, d.h. vom Retail-Banking bis zu den großen Firmenkunden (Corporates) sowie ein ausgeprägtes Kapitalmarktgeschäft (Investment Banking). Hervorstechend und ein wesentliches Unterscheidungsmerkmal zu den anderen Mitbewerbern am Heimatmarkt ist der signifikante Anteil des US-Geschäfts, wenngleich dieses aktuell eine Problemzone darstellt

- Assets & Infrastruktur: die über Jahrzehnte etablierte Infrastruktur für die Erbringung eines breit gefächerten Dienstleistungsportfolios, welches sowohl mit dem Filialnetz in Kanada und den USA den Offline-Kanal bespielt als auch für die digital-affine Kundschaft eine modulare E-Banking-Plattform beinhaltet, sind ein Asset. Darüber hinaus ist der Stellenwert einer geschützten und intakten kritischen Infrastruktur ein (trans-)nationales Anliegen

- Solide Bilanz & Schwab-Beteiligung: die engmaschigen Richtlinien für die Kreditvergabe und die zugrunde liegenden Sicherheiten führten dazu, dass die kanadischen Banken im Gegensatz zu ihren Pendants in den USA ohne gröbere Schäden die Finanzkrise 2008/09 überstanden. Heute erweist sich die Bilanz, die Eigenkapitalausstattung und die hohe Kreditqualität der Schuldner (gemessen an der niedrigen Ausfallsquote) von TD als äußerst solide. Weiters hält die Universalbank einen Anteil von zehn Prozent am US-Broker und Finanzdienstleister Charles Schwab, der aktuell mit ca. 12 Mrd. USD zu bewerten ist und mit umgerechnet 6,5 Mrd. USD als Goodwill in der Bilanz ausgewiesen wird

- Kapitalallokation: TD legt den Fokus auf eine attraktive Kapitalallokation im Sinne des langfristigen Dividendenwachstums und eines laufenden Aktienrückkaufprogramms. Zudem achtete das Management in den vergangenen Jahren auf potenzielle Übernahmekandidaten für ein stärkeres anorganisches Wachstum auf dem US-Markt, wobei nun wieder der kanadische Heimatmarkt in den Fokus rückt

- Preisfaire Bewertung: ob nun das (bereinigte) KGV oder das bei Banken bevorzugte Kurs-Buchwert-Multiple herangezogen wird: auf dem aktuellen Preisniveau überzeugt Toronto-Dominion durch eine faire Bewertung im Vergleich zu den zurückliegenden zehn Jahren

Auf Grundlage der zusammengetragenen Fakten habe ich am 23.08.2024 in 25 Toronto-Dominion Aktien zum Kurs von 80,30 CAD investiert.

Nachkauf von Archer Daniels Midland

Abseits der TD-Position habe ich zuletzt auch bei einem lang beobachteten Nachkaufkandidaten zugeschlagen: Archer Daniels Midland. Über die internen Turbulenzen dieses Agrarindustrie-Giganten hatte ich ausgiebig hier in den vorhergehenden Newsletter-Aussendungen berichtet und auch meine Einschätzung detailliert dargelegt. Ein Dreivierteljahr nach dem plötzlichen Ausscheiden (wie es im offiziellen Firmenstatement so blumig hieß: „administrative leave“) des Finanzvorstands haben sich die Wogen allmählich geglättet. Mit dem Ex-3M-Manager Monish Patolawala wurde ein Nachfolger gefunden, das Ergebnis der internen Untersuchung fällt in die Kategorie „unter ferner liefen“. Der Kurs des Unternehmens hinkt dem Ausgangswert zu Jahresbeginn aber noch deutlich hinterher.

Kurzum: Am 6. September stockte ich meinen Bestand von Archer Daniels Midland um weitere zehn Aktien auf. Pro Stück zahlte ich dafür 59,90 USD.

Aktueller Kurschart von Archer Daniels Midland (Quelle: aktien.guide*)

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback, Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Nun interessiert mich deine Meinung zu Toronto-Dominion. Ich freue mich auf Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann melde dich jetzt bei meinem kostenlosen Newsletter an!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.