#36 Dividend Post Report Dezember 2024 & ABM Industries

Autor: The Dividend Post (Clemens)

1 Januar 2025

Top-Dividendenwachstum im Dezember

Den Auftakt bildet routinemäßig der Monats-Überblick zu jenen Unternehmen, die ihre Anteilseigner in den letzten Wochen am stärksten durch erhöhte Dividenden am wirtschaftlichen Erfolg teilhaben ließen. In Verbindung mit meinem persönlichen Regelwerk strukturiere ich mir eine adäquate Auswahl investitionswürdiger Einzeltitel, indem ich u.a. die aktuellen (in Eigenregie verifizierten) Informationen, die im DGI Screener einpflegt und im Dividend Post Monats-Report veröffentlicht werden, mitberücksichtige. Dies ist ein wichtiger Bestandteil meines Investment-Prozesses. Nun aber zum besagten Monats-Ranking:

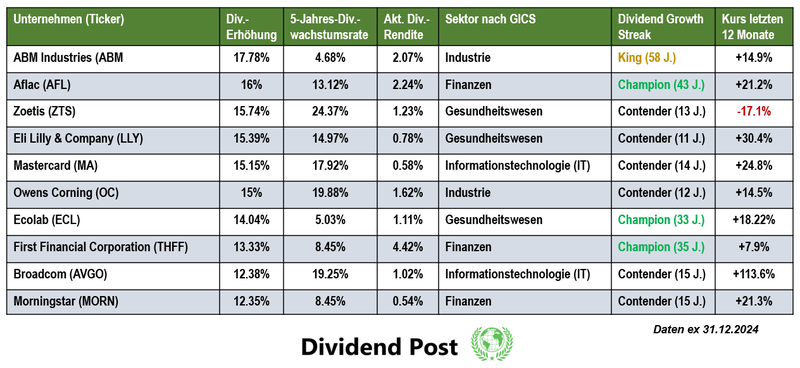

(Quelle: eigene Darstellung)

Dies ist eine Liste von Unternehmen gereiht nach ihrer jüngsten Dividendenerhöhung. Auch wenn das eine oder andere Unternehmen attraktiv erscheint, bedeutet das keineswegs, dass man ohne seine eigene Recherche um jeden Preis in sie investieren sollte – ungeachtet der individuellen Bewertungsfrage der Aktien.

Zunächst nähern wir uns dem Monats-Resümee puristisch quantitativ mit der Anzahl an bekanntgegebenen Dividendenerhöhungen an. Im Dezember waren es insgesamt 52 Unternehmen, die seit mindestens zehn Jahren ihre Dividende erhöhen und dies nun 2024 zum wiederholten Male sehr zur Freude ihrer Aktionäre ebenso leisteten.

Ergänzend sei angefügt, dass ich die bekanntgegebene Dividende der Ashtead Group nicht als Dividendenerhöhung gewertet habe. Ich habe über das Unternehmen hier berichtet. Hintergrund ist, dass der Unternehmensvorstand die Gewichtung zwischen Schluss- und Zwischendividende zugunsten Letzterer anpasste. In Zukunft wird die jährliche Ausschüttung zu ca. einem Drittel mit der Zwischendividende an die Aktionäre ausgeschüttet und ca. zwei Drittel entfallen auf die finale Dividende (Details hier zur Nachlese). Dadurch ergibt sich nun eine mehr als Verdreifachung, wenn ich die nun höher gewichtete Zwischendividende von 2025 mit jener aus dem Vorjahr vergleiche. Nach Bekanntgabe der Schlussdividende im Verlauf des Jahres werde ich auf Jahresbasis die de-facto-Dividendenerhöhung ausrechnen und im Screener entsprechend festhalten.

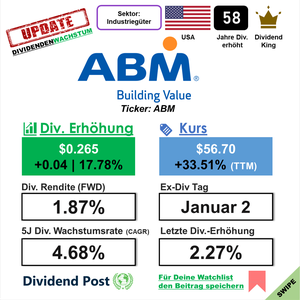

Top-Wert des Monats: ABM Industries

„No Glory in Maintenance” heißt es in der IT-Branche, wenn die neue Software erstmal entwickelt und ausgerollt ist. So ähnlich könnte es auch in der erfassbaren, non-digitalen Welt heißen. Die Instandhaltung eines Gebäude ist ebenso arbeits- und kostenintensiv wie die Errichtung. Zum Glück mancher Immobilienbesitzer gibt es Professionisten, die einem die unliebsamen Tätigkeiten rund um die Verwaltung und Bewirtschaftung von Gebäudeanlagen – gegen entsprechendem Entgelt versteht sich – abnehmen. Und das wirtschaftlich höchsterfolgreich, so man eine Dividendenerhöhung von fast 18 Prozent als Evidenz akzeptiert.

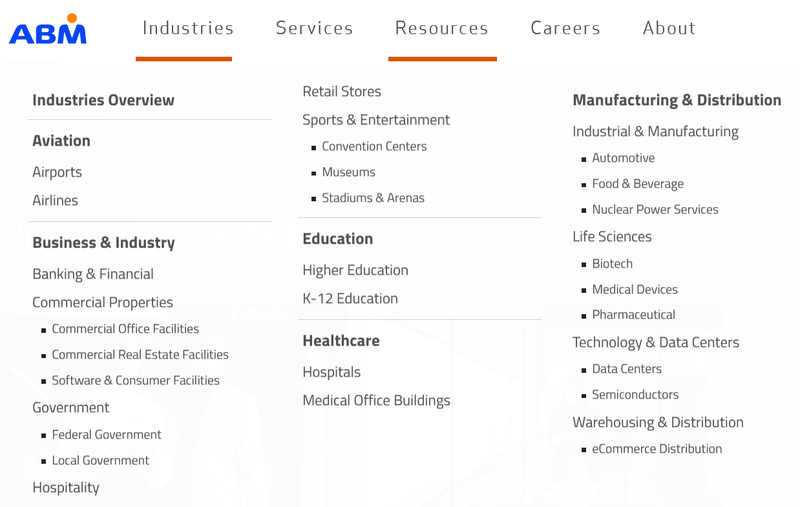

ABM Industries ist im Bereich des Facility Managements tätig. In der Unternehmenspraxis versteht man darunter alle Dienstleistungen, die auf die Verwaltung und den Betrieb von Gebäuden und Anlagen aus verschiedenen Sektoren spezialisiert sind wie Bürogebäude, Schulen, Krankenhäuser und Flughäfen. Im weiteren Sinne sind darin auch Leistungen wie technische Wartung, Reparatur und Instandhaltung von Gebäudetechnik und Anlagensystemen, Hausmeister-, Reinigungs- und Hygienedienste sowie Parkraumverwaltung inbegriffen.

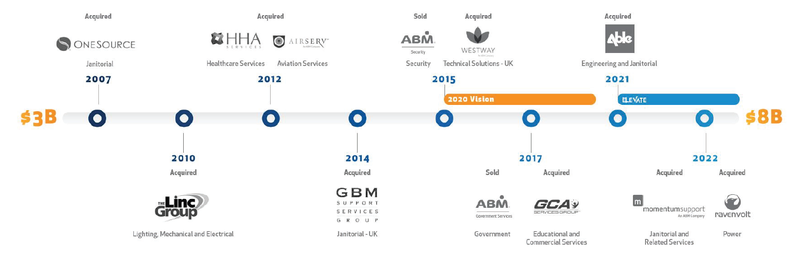

Einst im Jahr 1909 begann Morris Rosenberg die Geschäftsräume von Händlern in der Fillmore Street, San Francisco, zu reinigen. Die Anekdote besagt, dass seine Anfangsinvestition hierfür 4,5 USD für die Basisausstattung aus Eimer, Schwamm und Wischmopp betrug. An seinem ersten Tag soll er damit Einnahmen von 3,5 USD erzielt haben. Mit dieser äußert attraktiven Break-Even-Rechnung skalierte Rosenberg sein Geschäft und erweiterte es um Hausmeisterdienste. Im Jahr 1913 übernimmt sein Unternehmen den noch heute gültigen Namen American Building Maintenance Company.

Die Unternehmenshistorie von ABM Industries (Quelle: Annual Report 2023, S. 2)

In den 1960er Jahren erfolgte der Börsengang (zunächst „Over-the-counter“, danach an der NYSE). Die nächsten Jahrzehnte waren geprägt von diversen Übernahmen, ehe unter dem momentanen CEO Scott Salmirs ABM im September 2015 eine umfassende Transformationsinitiative umsetzte. Unter der „2020 Vision“ richtete das Unternehmen sein Geschäft nach Branchengruppen aus: Luftfahrt, Business & Industrie, Bildung, Gesundheitswesen, Technologie & Fertigung

Die verschiedenen Sektoren, die ABM Industries serviciert (Quelle: Offizielle Website)

Zudem bündelte ABM auch wichtige funktionale Organisationseinheiten (Finanzen, Personal, Marketing, Recht usw.) und schuf eine zentrale Shared-Services-Funktion, um die die vorhandenen Ressourcen effizienter zu nutzen bzw. ohne redundante Strukturen weiter zu erhalten. Somit trennte sich der Konzern im Rahmen der Strategie von Geschäftsbereichen, die für die Vision des Unternehmens nicht mehr von strategischer Bedeutung waren (u.a. verkaufte es sein Sicherheitsgeschäft). Dennoch wurde auf anorganisches Wachstum nicht verzichtet: im September 2017 kaufte ABM Industries die GCA Services Group für 1,25 Mrd. USD, was noch heute die größte Übernahme in der Geschichte des Unternehmens darstellt. Mit über 120.000 Mitarbeiter serviciert ABM Industries heute ca. 20.000 Geschäftskunden.

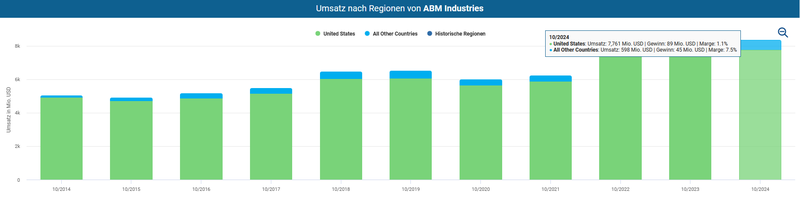

Bei der Betrachtung der geographischen Verteilung der Umsätze von ABM Industries geht aus der untenstehenden Grafik hervor, dass sich der Facility Manager vorwiegend auf den US-Markt konzentriert.

Geographische Umsatzverteilung von ABM Industries (Quelle: (Quelle: Aktienfinder)

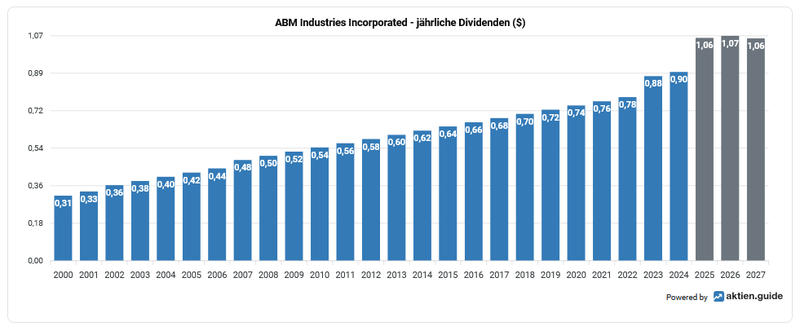

Bei einem aktuellen Aktienpreis von 51,18 USD errechnet sich eine Dividendenrendite von 2,1 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 4,7 Prozent per annum. ABM Industries hebt seit 58 Jahren ununterbrochen die Dividende an.

Zum Abrunden noch die letzten fünf Dividendenerhöhungen von ABM Industries im Überblick:

- 2023: +2,3 %

- 2022: +12,8 %

- 2021: +2,6 %

- 2020: +2,7 %

- 2019: +2,8 %

Dividendenhistorie von ABM Industries (Quelle: aktien.guide*)

Auf Basis des Free Cash Flow landen wir bei der Ermittlung des Payout-Ratio bei niedrigen 35,3 Prozent, auf den Gewinn bezogen beträgt die Ausschüttungsquote gerade einmal 26,3 Prozent.

Der prüfende Blick auf die Passiva in der Bilanz zeigt uns, dass der US-Wert bei einem zinstragenden Schuldenstand von ca. 1.472 Mio. USD liegt, denen liquide Mittel und Wertpapiere von in Summe 65 Mio. USD gegenüberstehen. Teilt man die verbleibenden Nettoschulden von 1.407 Mio. USD durch die jährliche Ertragskraft des Unternehmens ausgedrückt durch das EBITDA von 414 Mio. USD für das letzte Geschäftsjahr, ergibt das einen Wert von 3,4. Dieses Ergebnis ist für ein Unternehmen aus einem zyklischen Sektor doch sehr hoch. Je nach Branche gilt nach Daumenregel ein Wert über 3 als kritisch für die Verschuldung.

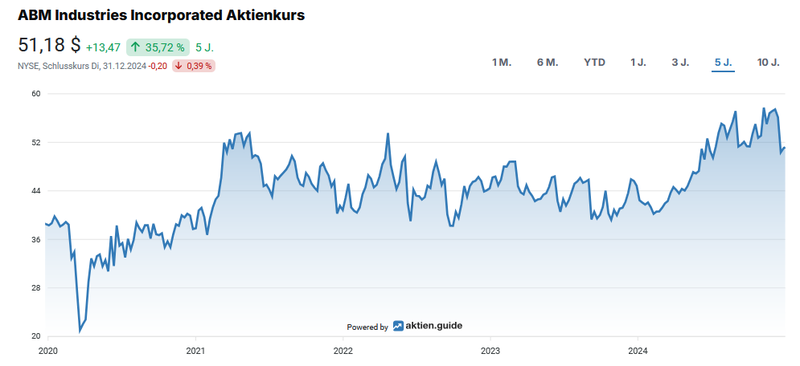

Der Blick auf den aktuellen Chart zeigt uns eine moderate Kursperformance von +35,7 Prozent im Fünfjahresrückblick:

Fünfjahres-Kursperformance der ABM Industries Aktie (Quelle: aktien.guide*)

Zuletzt noch ein kurzer Blick auf die aktuelle Bewertung von ABM Industries. Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 14,3 ist eine Überbewertung im Vergleich mit dem historischen Durchschnittswert von 13,2 für die letzten fünf Jahren bzw. eine Unterbewertung im Vergleich mit dem Durchschnittswert von 16 für die vergangenen zehn Jahre festzuhalten.

Bevorzugt verwende ich bei der Bewertung von Unternehmen gleicher Branchen das Multiple aus Enterprise Value (EV) zu EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von ABM Industries müssen wir für eine günstigere Bewertung als das aktuelle Ergebnis von 11,1 gar nicht weit zurückblicken. Noch im ersten Halbjahr 2024 konnte man das Unternehmen für ein Multiple von unter 10 erwerben.

Mein Fazit: die Vermögensseite besteht zur ca. der Hälfte aus Goodwill. Oben drauf kommt die recht hohe Verschuldung. Auf diesem Bewertungsniveau drängt sich auch kein Kauf für mich auf.

Enterprise Value zu EBITDA von ABM Industries (Quelle: Seeking Alpha*)

Top-Sektoren mit Dividendenwachstum

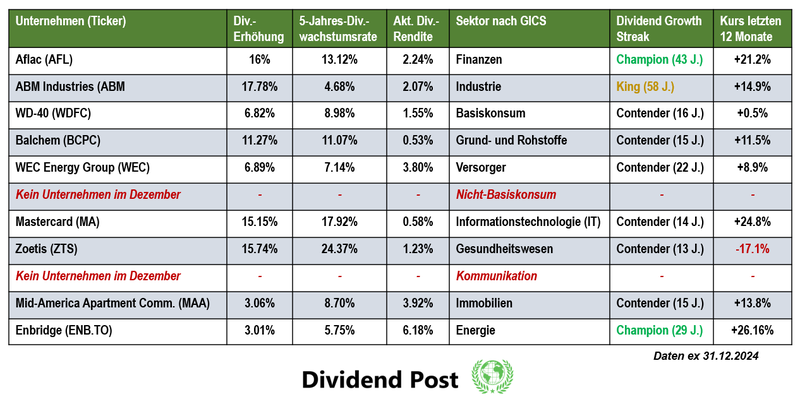

Kommen wir zum nächsten Abschnitt. Zusätzlich erstelle ich für jedes Monat eine Auflistung bestehend aus jenen Unternehmen, die durch ihr dynamisches Dividendenwachstum innerhalb ihres zugeordneten GICS-Sektors jeweils am kräftigsten die Dividende anhoben:

(Quelle: eigene Darstellung)

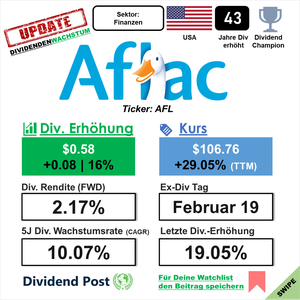

Im Vergleich zum November Monats-Report gab es auf Ebene der Einzelwerte zahlreiche Abgänge innerhalb der elf Sektoren zu vermelden. Der Grund dafür sind vorwiegend konstante Dividendenzahlungen:

- Finanzen:

- AXIS Capital Holdings (Dividende unverändert)

- Synovus Financial (Dividende unverändert)

- QNB Corp. (Dividende unverändert)

- C&F Financial Corp. (Dividende unverändert)

- Peoples Bancorp of North Carolina (Dividende unverändert)

- Premier Financial (Dividende unverändert)

- The First of Long Island Corporation (Dividende unverändert)

- Washington Trust Bancorp (Dividende unverändert)

- Grund- und Rohstoffe (Materialien):

- Packaging Corporation of America (Dividende unverändert)

- Immobilien:

- Allied Properties (Dividende unverändert)

- American Tower (Annualisierte Dividende gekürzt)

- Safestore Holdings (Annualisierte Dividende gekürzt)

- Industrie:

- Douglas Dynamics (Dividende unverändert)

- Informations-Technologie:

- Adesso (Dividende unverändert)

- Nicht-Basiskonsum:

- Worthington Enterprises (Annualisierte Dividende gekürzt)

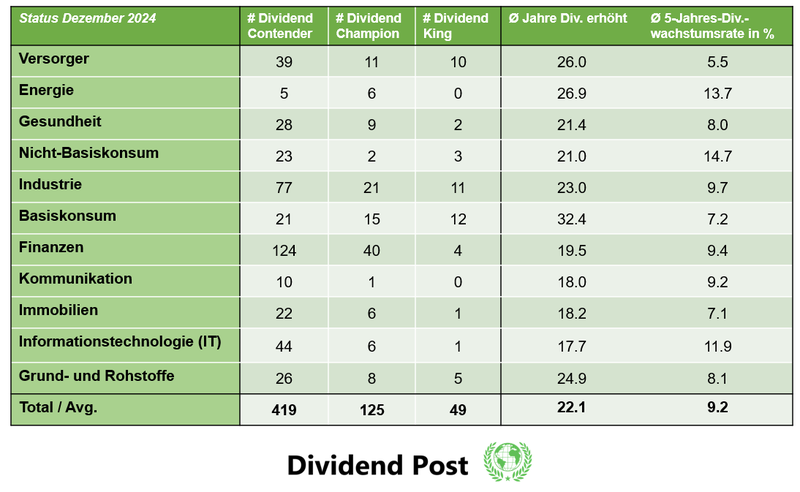

Weiter geht es mit diesen beiden Übersichtsgrafiken, in der ich zu jedem Sektor bzw. jeder Dividend Growth Streak Kategorie wesentliche Informationen aus dem DGI Screener in einer kompakten Tabelle zusammentrage:

(Quelle: eigene Darstellung)

(Quelle: eigene Darstellung)

Aufsteiger & Wackelkandidaten

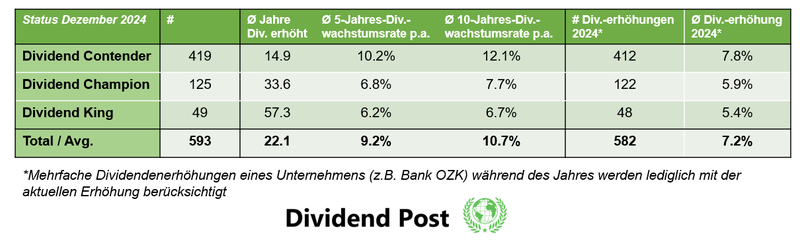

Insgesamt führe ich im DGI Screener rund 600 Einzelwerte, die einen Track Record von mindestens zehn Jahren gestiegener Dividenden aufweisen können. Unterteilt wird in drei Kategorien:

👑 Dividend King: mindestens 50 Jahre die Dividende erhöht

🏆 Dividend Champion: zwischen 25 und 49 Jahre die Dividende erhöht

🎯 Dividend Contender: zwischen 10 und 24 Jahre die Dividende erhöht

Von den erwähnten 52 Dividendenerhöhungen im Dezember erreichte das folgende Unternehmen die Promotion in die nächste Dividend Growth Streak Kategorie:

🏆 Dividend Champion:

- Bank of Utica (BKTUK)

Abrunden möchte ich den Beitrag mit folgenden Unternehmen, die entgegen ihrem normalen Rhythmus bisher (noch) nicht ihre Dividende anhoben und somit die Dividende seit mindestens vier Quartalen unverändert blieb. Mit diesem Monatsende haben zwölf Unternehmen aus dem DGI-Screener seit über einem Jahr ihre Dividende nicht erhöht. Aktuell entspricht dies rund zwei Prozent der im DGI-Screener gelisteten Unternehmen.

| 5. Quartal unverändert | 6. Quartal unverändert | 7. Quartal unverändert | 8. Quartal+ unverändert |

|---|---|---|---|

| Johnson Outdoors | Civista Bancshares | First Financial Bankshares | |

| United Bankshares | Arbor Realty Trust | AGCO | |

| Westamerica Bancorp | Discover Financial Servics | ||

| Dillard's | TowneBank | ||

| UGI Corporation | |||

| Oracle |

Ausblick Januar

Neues Monat, neue Dividendenerhöhungen. Diesem Muster folgend habe ich fünf Werte für den Monat Januar auf meinem Instagram-Kanal kurz und bündig präsentiert (der Beitrag auf meinem Profil ist verlinkt):

Bleibt mir nur noch zu sagen: Auf eine prosperierende Investmentkultur und vielen Dank für deinen Besuch auf Dividend Post! Und Prosit Neujahr!

Wie lief es bei dir im Dezember? Wer waren deine Top-Werte? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.