#44 Dividend Post Report August 2025 & Dillard’s

Autor: The Dividend Post (Clemens)

1 September 2025

Mit einem langfristigen Anlagehorizont sind diese Sorgen, Ängste, Hoffnungen und Erwartungen von relativer Bedeutungslosigkeit. Zum letzten Mal lasse ich den vergangenen August aus der nüchternen Perspektive eines Investors mit dem Fokus auf Dividendenqualität nochmals Revue passieren. Bei der Aktie des Monats handelt es sich um einen Retailer, der in den letzten fünf Jahren eine stärkere Perfomance erzielte als der Highflyer Nvidia. Außerdem gebe ich einen Ausblick zu kommenden Dividendenerhöhungen im September.

Top-Dividendenwachstum im August

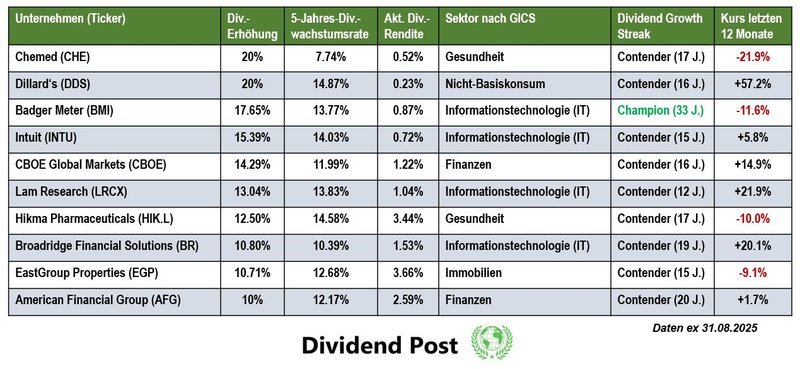

Den Auftakt bildet routinemäßig der Monats-Überblick zu jenen Unternehmen, die ihre Anteilseigner in den letzten Wochen am stärksten durch erhöhte Dividenden am wirtschaftlichen Erfolg teilhaben ließen. In Verbindung mit meinem persönlichen Regelwerk strukturiere ich mir eine adäquate Auswahl investitionswürdiger Einzeltitel, indem ich u.a. die aktuellen (in Eigenregie verifizierten) Informationen, die im DGI Screener einpflegt und im Dividend Post Monats-Report veröffentlicht werden, mitberücksichtige. Dies ist ein wichtiger Bestandteil meines Investment-Prozesses. Nun aber zum besagten Monats-Ranking:

(Quelle: eigene Darstellung)

Dies ist eine Liste von Unternehmen gereiht nach ihrer jüngsten Dividendenerhöhung. Auch wenn das eine oder andere Unternehmen attraktiv erscheint, bedeutet das keineswegs, dass man ohne seine eigene Recherche um jeden Preis in sie investieren sollte – ungeachtet der individuellen Bewertungsfrage der Aktien.

Zunächst nähern wir uns dem Monats-Resümee puristisch quantitativ mit der Anzahl an bekanntgegebenen Dividendenerhöhungen an. Im August waren es insgesamt 40 Unternehmen, die seit mindestens zehn Jahren ihre Dividende erhöhen und dies nun 2025 zum wiederholten Male sehr zur Freude ihrer Aktionäre ebenso leisteten.

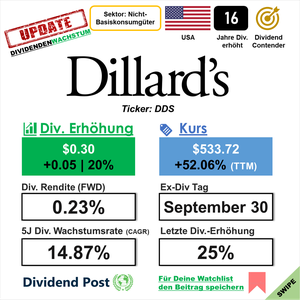

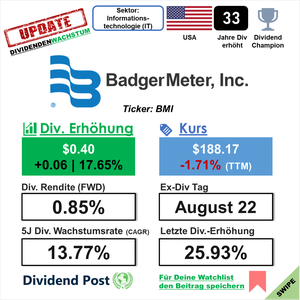

Top-Wert des Monats: Dillard’s

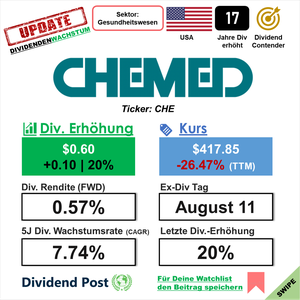

Das Unternehmen verkörpert ein bemerkenswertes Erfolgsmodell im US-amerikanischen Einzelhandel und hat sich als eines der wenigen Kaufhausunternehmen etabliert, das die sogenannte „Retail-Apokalypse" nicht nur überstanden, sondern gestärkt daraus hervorgegangen ist. Unglaublich, aber wahr: Die Gesamtrendite in der letzten fünf Jahren übertrumpft sogar jene des Highflyers Nvidia. Mit einer Dividendenerhöhung von 20 Prozent teilt sich Dillard’s den ersten Platz am Podest mit Chemed. Aufgrund der beeindruckenden Performance widme ich mich dem Retailer in diesem August-Portrait.

Die Wurzeln des Unternehmens reichen bis ins Jahr 1938 zurück, als William T. Dillard mit einem Startkapital von 8.000 US-Dollar, das er gegen seine Lebensversicherung geliehen hatte, sein erstes Kaufhaus in Nashville, Arkansas, eröffnete. Diese bescheidenen Anfänge in einem beschaulichen Ort in Howard County bildeten das Fundament für ein Einzelhandelsimperium, das sich durch kontinuierliches Wachstum und strategische Akquisitionen zu einer der führenden Kaufhausketten der USA entwickeln sollte. William Dillard, ein Absolvent der University of Arkansas mit einem MBA von der Columbia University, brachte bereits früh eine Vision mit, die über den traditionellen Einzelhandel hinausging. Nach dem Verkauf seines ersten Geschäfts 1948 begann er systematisch mit der Expansion nach Texas und Oklahoma, wobei er eine Strategie verfolgte, die später zu seinem Markenzeichen werden sollte: die Übernahme lokaler Kaufhäuser in finanziellen Schwierigkeiten und deren erfolgreiche Umwandlung in profitable Standorte. Die 1960er Jahre markierten einen entscheidenden Wendepunkt, als Dillard's 1964 sein erstes Kaufhaus in einem Shopping-Center in Austin, Texas, eröffnete und damit den Boom der Einkaufszentren vorwegnahm. 1969 folgte der Börsengang an der New York Stock Exchange (NYSE), der zusätzliches Kapital für weitere Expansionen bereitstellte. Die größte Akquisition in der Unternehmensgeschichte erfolgte 1998 mit der Übernahme von Mercantile Stores Co. für etwa drei Mrd. USD, wodurch Dillard's seine Präsenz erheblich ausbauen konnte.

Das Geschäftsmodell von Dillard's konzentriert sich auf das mittlere bis gehobene Preissegment und umfasst ein breites Sortiment von Damenbekleidung, Herrenbekleidung, Kindermode, Kosmetik, Schmuck und Wohnaccessoires. Ein entscheidender strategischer Vorteil liegt im hohen Eigentumsanteil der Immobilien – etwa 90 Prozent der Standorte gehören dem Unternehmen selbst, was nicht nur die Fixkosten reduziert, sondern auch erhebliche Flexibilität in der Standortplanung ermöglicht. Diese Immobilienstrategie hat sich als besonders wertvoll erwiesen, da sie dem Unternehmen ermöglicht, unabhängig von steigenden Mietkosten zu operieren und bei Bedarf Standorte zu schließen, ohne langfristige Mietverträge erfüllen zu müssen. Das Omnichannel-Konzept des Unternehmens integriert die stationären Warenhäuser mit dem Online-Shop dillards.com, wobei Dillard’s keine Angaben zum E-Commerce-Anteil im Geschäftsbericht macht.

Die strategische Ausrichtung von Dillard's unterscheidet sich fundamental von vielen Konkurrenten durch ihre konsequente Ablehnung der „Discount-Kultur". William Dillard formulierte bereits 1989 die Philosophie, dass ständige Verkäufe wie eine Droge wirkten: „Man fängt mit 10 Prozent Rabatt an, dann sind es 15 Prozent". Diese disziplinierte Preispolitik hat dazu beigetragen, dass Dillard's seine Kunden darauf trainiert hat, keine permanenten Rabatte zu erwarten, was die Margen schützt und eine Rabattspirale verhindert. Parallel dazu hat das Unternehmen früh in Technologie investiert, insbesondere in Echtzeit-Verkaufs- und Inventar-Tracking-Systeme, die es ermöglichen, schnell auf Nachfrageänderungen zu reagieren und Überbestände zu vermeiden. Die Implementierung von RFID-Technologie zur Bestandsverfolgung und prädiktive Bedarfsplanung haben Dillard's einen erheblichen Vorteil in der Lieferkettenoptimierung verschafft. Ein weiterer Kernpunkt der Strategie ist die Konzentration auf exklusive Marken und Private-Label-Produkte. Diese über fünf eigenen Marken und exklusiven Partnerschaften, darunter bekannte Namen wie Antonio Melani, Gianni Bini und Daniel Cremieux, ermöglichen nicht nur höhere Margen, sondern schaffen auch Differenzierung im Wettbewerb.

Während die sogenannte „Retail-Apokalypse" viele traditionelle Einzelhändler schwer getroffen hat, konnte Dillard's nicht nur überleben, sondern sogar florieren. Diese außergewöhnliche Performance ist umso bemerkenswerter, wenn man sie mit der Entwicklung direkter Konkurrenten wie Macy's oder Nordstrom vergleicht. Die Erfolgsfaktoren lassen sich in mehreren Bereichen identifizieren: Erstens die bereits erwähnte disziplinierte Preispolitik, die Margeneinbußen durch permanente Rabattschlachten verhindert. Zweitens die finanzielle Robustheit durch den hohen Eigentumsanteil bei Immobilien und eine geringe Verschuldung, die dem Unternehmen Flexibilität in Krisenzeiten verschafft. Drittens die selektive Standortstrategie, bei der unrentable Läden geschlossen und profitable Märkte gestärkt werden. Viertens die Kontrollfunktion durch die Eigentümerfamilie, die in ihren strategischen Entscheidungen zumindest nicht blockiert werden kann.

Bei einem aktuellen Aktienpreis von 532,88 USD errechnet sich eine Dividendenrendite von 0,23 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt beeindruckende 14,9 Prozent per annum. Der Retailer steigert seit 16 Jahren kontinuierlich die Dividende, wobei sich hier ein ähnliches Muster wie beim Techkonzern Oracle bemerkbar macht. Da die Gewinnausschüttung jeweils im dritten Quartal des zweiten Jahres angehoben wird, bleibt somit die Erhöhungssträhne auf annualisierter Berechnungsbasis zweifellos intakt. Hinzu kamen in den letzten vier Jahren sehr üppige Sonderdividenden.

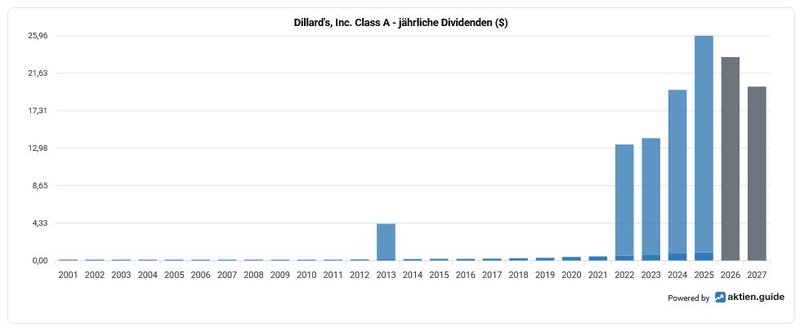

Zum Abrunden noch die letzten fünf Dividendenerhöhungen von Dillard’s im Überblick:

- 2025: +20 %

- 2023: +25 %

- 2021: +33,3 %

- 2019: +50 %

- 2017: +42,9 %

Dividendenhistorie von Dillard’s (Quelle: aktien.guide*)

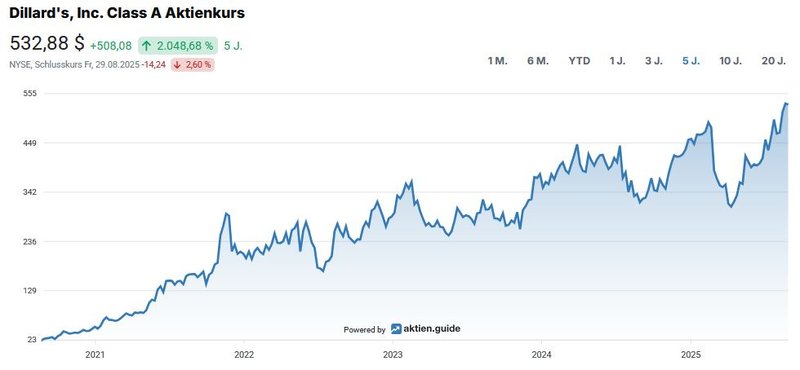

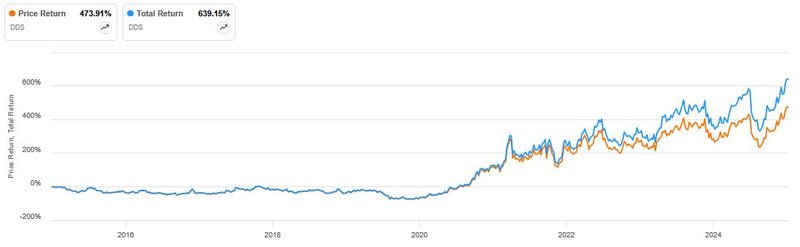

Der Blick auf den aktuellen Chart zeigt uns eine beeindruckende Kursperformance von 2049 Prozent im Fünfjahresrückblick bzw. 84,7 Prozent Kursgewinn pro Jahr:

Performance der Dillard’s Aktie (Quelle: aktien.guide*)

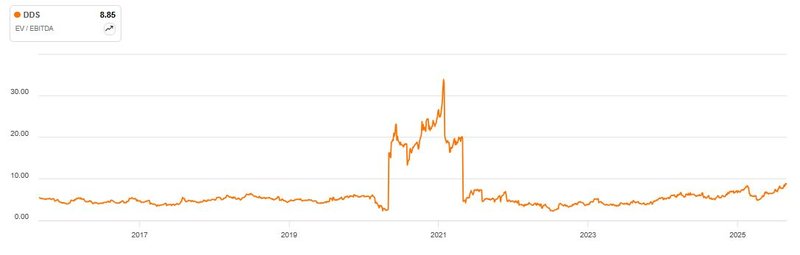

Bevorzugt verwende ich bei der Bewertung von Unternehmen gleicher Branchen das Multiple aus Enterprise Value (EV) zu EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Dillard‘s müssen wir für eine günstigere Bewertung als das aktuelle Ergebnis von 8,9 nicht weit zurückblicken. In den letzten Monaten konnte man das Unternehmen des Öfteren für einen Multiple zwischen 5 und 6 erwerben.

Enterprise Value zu EBITDA von Dillard’s (Quelle: Seeking Alpha*)

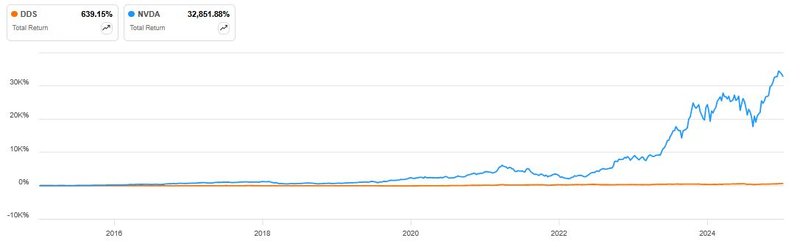

Im Zehnjahres-Zeitraum brachte ein Investment in Dillard’s gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamt-Performance von rund 639 Prozent für den Anleger – was einer deutlich geringeren Performance als im Fünfjahres-Zeitraum entspricht:

Total Return von Dillard’s (Quelle: Seeking Alpha*)

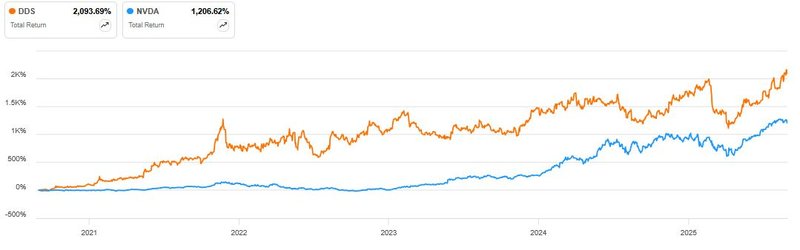

Zum Abschluss der angekündigte Vergleich mit Nvidia. In den letzten fünf Jahren erzielte die Aktie von Dillard’s eine beeindruckende Outperformance gegenüber dem IT-Unternehmen. Dehnen wir den Betrachtungszeitraum auf zehn Jahre aus, sieht die Sache gravierend anders aus. Während sich Dillard’s versiebenfachte, stieg die Nvidia-Aktie um unglaubliche 32.800 Prozent!

Total Return von Dillard’s und Nvidia im Vergleich (Quelle: Seeking Alpha*)

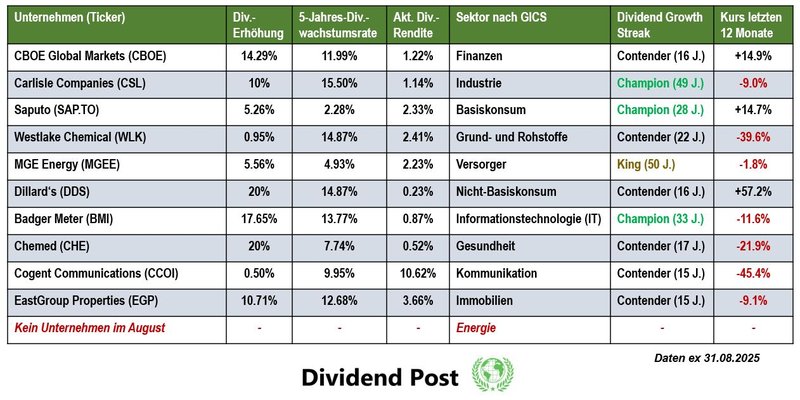

Top-Sektoren mit Dividendenwachstum

Kommen wir zum nächsten Abschnitt. Zusätzlich erstelle ich für jedes Monat eine Auflistung bestehend aus jenen Unternehmen, die durch ihr dynamisches Dividendenwachstum innerhalb ihres zugeordneten GICS-Sektors jeweils am kräftigsten die Dividende anhoben:

(Quelle: eigene Darstellung)

Im Vergleich zum Juli Monats-Report gibt es auf Ebene der Einzelwerte die keine Abgänge innerhalb der elf Sektoren zu vermelden.

Wackelkandidaten

Abrunden möchte ich den Beitrag mit folgenden Unternehmen, die entgegen ihrem normalen Rhythmus bisher (noch) nicht ihre Dividende anhoben und somit die Dividende seit mindestens vier Quartalen unverändert blieb. Mit diesem Monatsende haben 19 Unternehmen aus dem DGI-Screener seit über einem Jahr ihre Dividende nicht erhöht. Aktuell entspricht dies rund drei Prozent der im DGI-Screener gelisteten Unternehmen.

Die drei Jahreszahler DSV, Brenntag und Bechtle werden mit Ende des Jahres nicht mehr im Screener geführt werden, weil sie 2025 eine konstant bleibende Dividende im Vergleich zum Vorjahr bereits bekanntgaben.

| 5. Quartal unverändert | 6. Quartal unverändert | 7. Quartal unverändert | 8. Quartal+ unverändert |

|---|---|---|---|

| C.H. Robinson Worldwide | Gladstone Land | Hershey Company | AGCO |

| Albemarle | Insperity | Bechtle | Johnson Outdoors |

| Amphenol | Brenntag | UGI Corporation | |

| AptarGroup | DSV A/S | ||

| First Community Bankshares | The Interpublic Group of Companies | ||

| United Bankshares | |||

| Southside Bancshares | |||

| Dentsply Sirona | |||

| Diageo |

Ausblick September

Neues Monat, neue Dividendenerhöhungen. Diesem Muster folgend habe ich fünf Werte für den Monat September auf meinem Instagram-Kanal kurz und bündig präsentiert (der Beitrag auf meinem Profil ist verlinkt):

Bleibt mir nur noch zu sagen: Auf eine prosperierende Investmentkultur und vielen Dank für deinen Besuch auf Dividend Post!

Wie lief es bei dir im August? Wer waren deine Top-Werte? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.