Comcast – der „unbeliebte“ Telekommunikations-Gigant als Cashflow-starkes Value-Play?

Autor: The Dividend Post (Clemens)

23 Dezember 2022

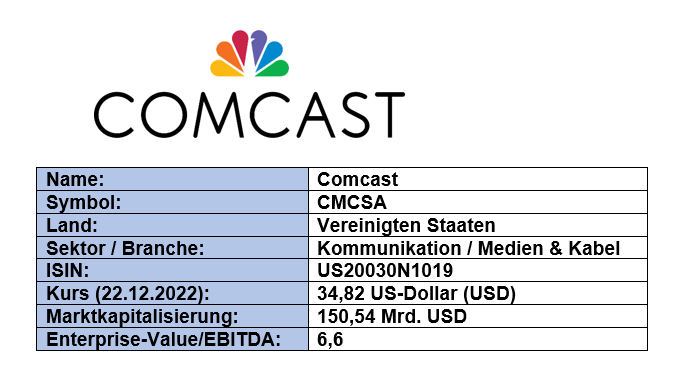

Grunddaten

Investment Summary zu Comcast

- Diversifikation at scale: Comcast ist ein breit gefächertes und vertikal diversifiziertes Unternehmen, das in verschiedenen Branchen seine Umsätze erzielt, die jedoch alle durch Telekommunikation und TV-Unterhaltung miteinander verbunden sind.

- Rendite-Risiko-Profil: auf einem historisch tiefen Preisniveau weist der Telko-Konzern im Jahr 2022 eine äußerst attraktive Bewertung auf.

- Cashflow-Akkumulation: das Bestandsgeschäft im kabelgebundenen Segment liefert zuverlässige Cashflows, die gleichzeitig das Investieren in neue Wachstumsfelder sowie den disziplinierten Schuldenabbau ermöglichen.

- Aktionärsfreundliche Kapitalallokation: seit dem Beginn von Dividendenzahlungen werden diese von Jahr zu Jahr gesteigert. Zudem kauft das Management üppig eigene Aktien zurück.

Das Unternehmen: Wer ist Comcast?

Seit dem Jahr 1969 firmiert der Telekommunikationskonzern unter dem Namen Comcast Corporation, ehe kurze Zeit später 1972 der Börsengang erfolgte. Das damalige, auf das Kabelfernsehen spezialisierte Unternehmen, das zuvor American Cable Systems hieß, tätigte in den folgenden Jahrzehnten eine Vielzahl von Akquisitionen und beteiligte sich als Mitgründer an verschiedenen Joint Ventures. Hervorzuheben ist hier der Eintritt in das Mobilfunkgeschäft mit dem Kauf von American Cellular Network (1988). Mit zunehmender Popularität des Internets vervollständigte sich das klassische Triple-Play-Angebot von Telko-Anbietern: Kabel-, Telefon- und Internetanschluss als kombinierbares Offert für die Kunden.

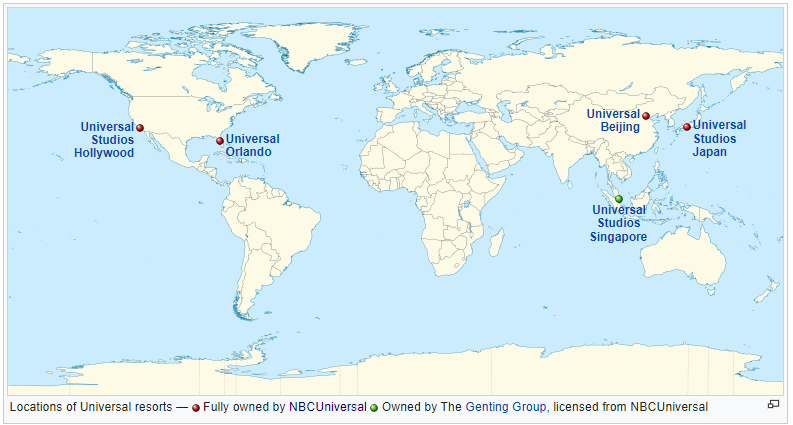

Davon nicht genug, übernahm Comcast den größten Kabelfernsehanbieter AT&T Broadband im Jahr 2001 für die stolze Summe von 44,5 Mrd. USD und schwang sich mit zusammengerechnet nun über 22 Millionen Abonnenten zum US-größten Anbieter für „Cable Television“. Die Nullerjahre waren geprägt von großen Coups und Hoffnungen auf wachstumsbeschleunigende Mergers – begleitet von der einen oder anderen Ernüchterung. Ein Auszug davon: 2004 wollte Comcast tatsächlich Walt Disney übernehmen, die Akquisition scheiterte bekanntlich. Glücklicheres Händchen bewies das Management beim Zukauf von NBC Universal. Die recht komplexe Transaktion, die sich von 2009 bis zum endgültigen Closing 2013 dahinzog, konnte über Bande mit dem ursprünglichen Eigentümer, das Industriekonglomerat General Electric, erfolgreich zu Ende geführt werden. Mit dem Erwerb komplementierte Comcast nicht nur das Angebot an TV-Sendern (u.a. National Broadcasting Company (NBC)) und potenten Filmstudios (z.B. Universal Pictures) sondern stieg auch zum drittgrößten Anbieter von Entertainment- bzw. Themen-Parks auf.

(Quelle: wikipedia)

Doch auf dem Einkaufszettel des Managements standen noch weitere Akquisitionsziele. In der Nachbetrachtung scheiterte die avisierte Übernahme von Time Warner Cable, die später für knapp 85 Mrd. USD an den Konkurrenten AT&T ging, vor allem an kartellrechtlichen Bedenken des Bundes-Justizministeriums am Deal, die von Mitbewerbern wie Netflix, DirectTV oder Charter Communications noch dazu befeuert wurden. Keine drei Jahre später, 2017, startete Comcast den Versuch 21st Century Fox zu übernehmen. Das Rennen machte jedoch Walt Disney. Beim fehlgeschlagenen Deal ergab sich jedoch ein positiver Effekt für Comcast. Denn Disney trennte sich von einigen Assets, darunter auch die via Fox gehaltene 39-Prozent-Beteiligung an Sky plc. Comcast übernahm wenig später den gesamten britischen Konzern.

Seit 2018 ist Sky eine Tochtergesellschaft von Comcast, das nun außerhalb Nordamerikas in Großbritannien Fuß fasste. Mit ca. 23 Millionen Abonnenten kann Sky als der größte Pay-TV Sender Europas mit Angeboten in Großbritannien, Deutschland, Italien, Österreich und Irland bzw. in der Schweiz (Sky Ticket) bezeichnet werden. Das Gros der Umsätze von Sky wird in Großbritannien erzielt.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Comcast eigentlich Geld?

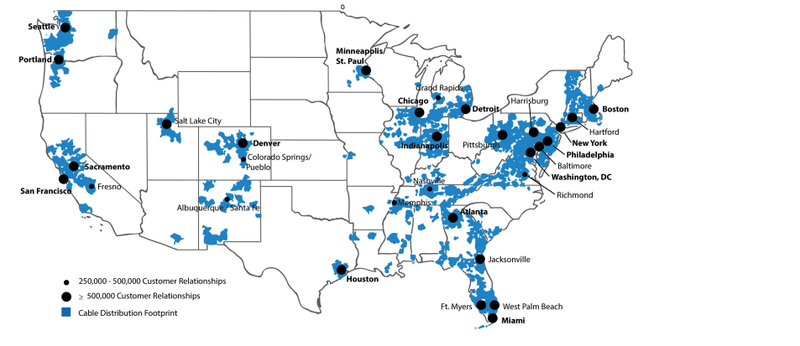

Heute bildet Comcast einen global agierenden Medien- und Technologiekonzern, der im Geschäftsmodell unterschiedliche Breitband-, Fernseh-, Telefon- und Streamingdienste für 57 Millionen Kunden in den USA und Europa anbietet. Zu seinen Breitband-, Wireless- und Videodiensten gehören Xfinity, Comcast Business und Sky Brands. Zu den bekannteren Namen des Medienimperiums zählen Universal, Sky Studios, NBC, Telemundo und Peacock Streaming. Comcast verfügt über Vermögenswerte, die es wert sind als Burggraben charakterisiert zu werden. Nicht zuletzt durch die historisch gewachsene Internet-Breitbandpräsenz, die etwas mehr als die Hälfte (51 Prozent) der amerikanischen Haushalte erreicht.

Netzwerk von Comcast in den USA (Quelle: Annual Report 2021, S. 3)

Das Unternehmen ist aktuell der zweitgrößte Rundfunk- und Kabelfernsehanbieter der Welt, gemessen am Umsatz nur hinter AT&T. Außerdem ist es der größte Pay-TV-Anbieter, der größte Kabel-TV-Anbieter, der größte Internetanbieter in den USA und der drittgrößte Anbieter von Telefondiensten für Privathaushalte. Comcast erbringt seine Dienstleistungen für Kunden in 40 Bundesstaaten der USA.

Die meisten Haushalte in den USA können heute einen Festnetz-Internetzugangsdienst von nur zwei Anbietern erhalten: der traditionellen Kabel- oder Telefongesellschaft. Comcast und Charter (CHTR) versorgen zusammen 200 Millionen Menschen in den Vereinigten Staaten. Die Überschneidung der beiden Unternehmen summiert sich auf weniger als zwei Millionen, die von beiden Unternehmen serviciert werden. Darüber hinaus gibt es 30 Millionen Kunden, die keinen anderen Breitbandanbieter als Comcast haben.

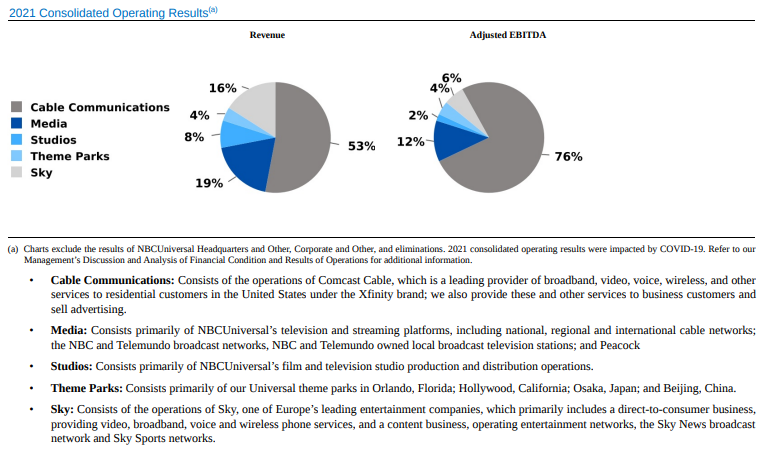

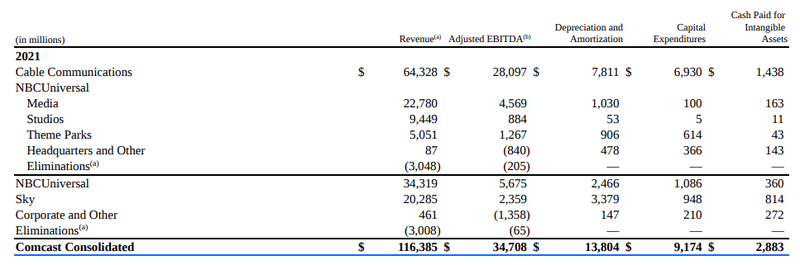

Die Verteilung nach Umsatz und Ertragskraft (gemessen am EBITDA) illustriert die hohe Bedeutung des Segments „Cable Communications“ mit 53 bzw. 76 Prozent. Hervorzuheben sind zudem die Mediensparte und Sky, das als Sparte gesondert ausgewiesen wird.

Geschäftssegmente von Comcast nach Umsatz und EBITDA (Quelle: Annual Report 2021, S. 1)

Comcast ist über Universal Pictures auch in der Filmproduktion tätig. Dies ist für den eigenen Vertrieb von Medien-Content relevant, denn durch die Einführung seines eigenen Streaming-Dienstes Peacock kann dieser Content selbst verwertet werden. Peacock hat seine bezahlten Abonnentenzahlen im Jahresvergleich um fast 70 Prozent gesteigert und gewinnt sukzessive Marktanteile mit insgesamt über 15 Millionen Kunden zum aktuellen Zeitpunkt. Schließlich ist das Unternehmen Eigentümer von Universal Parks & Resorts, worunter die Themenparks fallen.

Geschäftssegmente von Comcast (Quelle: Annual Report 2021, S. 73)

Nicht unerwähnt lassen möchte ich die Beteiligung an dem Streaming-Dienst Hulu, der ca. ein Drittel ausmacht. Die Mehrheit an Hulu hält Disney. Interessantes Detail am Rande: der CEO Daniel Loeb des Hedgefonds Third Point machte bereits in der Vergangenheit ordentlich Druck auf das Disney-Management, man möge doch bitte Comcast die Beteiligung abkaufen. Der vertraglich garantierte Minimumwert des Hulu-Anteils von Comcast beziffert sich auf ca. 9,1 Mrd. USD.

Die Unternehmensleitung von Comcast hat wiederholt bekräftigt, dass sie in erster Linie das Wireless-Business als Mittel mit dem größten Hebel zur Verringerung der Kundenabwanderung bei Breitbandanschlüssen forciert. Die geringere Profitabilität und die damit einhergehenden Rentabilitätseinbußen werden in Kauf genommen, denn der Wettbewerb im Breitbandbereich nimmt stetig zu. Xfinity Mobile, das auf dem Mobilfunknetzwerk von Verizon aufsetzt, genießt zusammen mit dem Streaming-Dienst Peacock als künftig potente Profit-Center strategische Bedeutung. Der wachsende Umsatzanteil von Xfinity drückt sich tendenziell positiv in der Kundenanzahl aus: über 330.000 neue Kunden im dritten Quartal 2022 bzw. mehr als 1,3 Millionen Neukunden in den vergangenen zwölf Monaten. Konstant – oder schlichtweg stagnierend – erweist sich die Kundenentwicklung bei Sky. Bei sinkenden Umsätzen hat sich die Kundenzahl auf 23 Millionen Personen eingependelt.

Zum Abschluss ein schneller Blick auf die geographische Verteilung der Erlöse. Der Umsatz von Comcast verteilt sich zu 78 Prozent auf die Vereinigten Staaten, 12 Prozent Großbritannien und zehn Prozent in allen anderen internationalen Märkten.

Umsatz von Comcast nach geographischer Verteilung (Quelle: Annual Report 2021, S. 76)

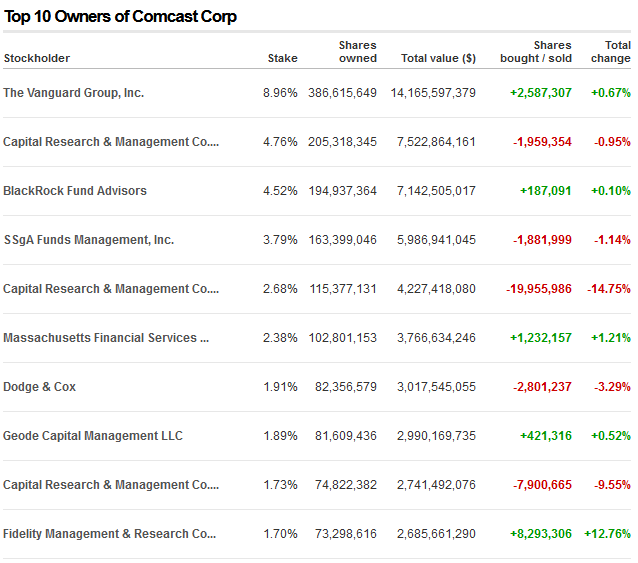

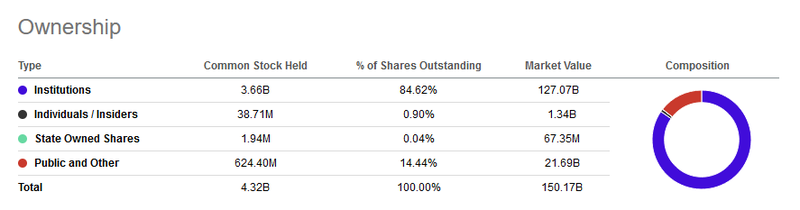

Die Eigentümer von Comcast

An der Eigentümerstruktur von Comcast fallen mir zwei Punkte ins Auge. Einerseits weist das Unternehmen einen sehr hohen Anteil an institutionellen Investoren aus. Dieser beträgt über 84 Prozent. Andererseits besitzt der langjährige Chief Executive Officer Brian L. Roberts, der seit 1990 die Zügel in der Hand hält, zwar nur knapp 0,6 Prozent der gesamten Unternehmensanteile, aber alle stimmberechtigten Aktien der Klasse B, was ihm eine nicht verwässerbare Stimmkraft von 33 Prozent über das Unternehmen verleiht.

Eigentümerstruktur von Comcast (Quelle: CNN Business)

Anteil Investoren-Gruppen von Comcast (Quelle: Seeking Alpha*)

Das Management von Comcast

Das Board of Directors wird vom CEO und Präsidenten Brian L. Roberts als Vorsitzenden geleitet. Der bekennende Unterstützer der US-Demokraten trat vor über dreißig Jahren in die Fußstapfen seines Vaters und Mitgründers von Comcast Ralph J. Roberts. Neben dem heute 63-jährigen CEO sind vier weitere Personen als sogenannte „Named Executive Officers“ (NEOs) angeführt:

- Michael J. Cavanagh, Chief Financial Officer (CFO)

- David N. Watson, CEO von Comcast Cable

- Jeffrey Shell, CEO von NBCUniversal

- Dana Strong, CEO von Sky

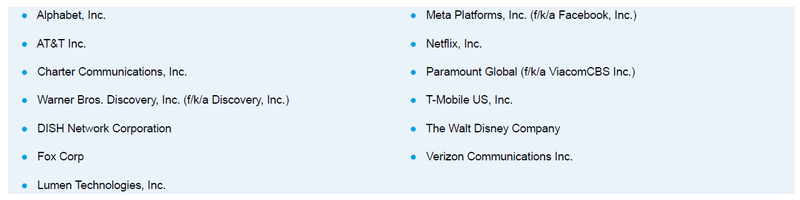

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. Comcast orientiert sich in der Gestaltung der Vorstandskompensation an einer Peer-Group bestehend aus 13 unterschiedlichen Unternehmen, darunter u.a. Alphabet, AT&T oder Walt Disney:

Peer-Group von Comcast (Quelle: Proxy Statement 2021, S. 43)

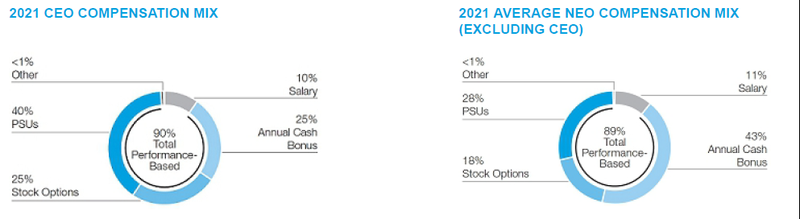

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten: der jährliche Bonus (Annual Cash Nonus) von maximal 300 Prozent des Gehalts und sogenannten langfristigen Incentivierungen, die durch zu erhaltende Aktien vergütet werden (PSU steht für Performance-based Stock Units). Als Anschauungsbeispiel für das auf den ersten Blick komplexe Regelwerk liefert das Unternehmen wie folgt die Formel für das letzte Geschäftsjahr:

Vergütungsverteilung von Comcast (Quelle: Proxy Statement 2021, S. 30)

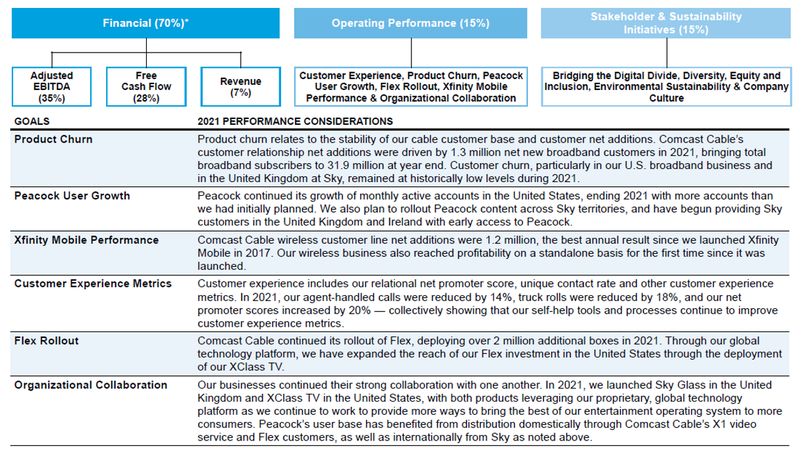

In der Erfolgsmessung lässt sich auf Basis der definierten Performance-Metriken für den jährlichen Bonus folgendes Bild skizzieren:

Performance-Metriken des Top Managements von Comcast (Quelle: Proxy Statement 2021, S. 35f)

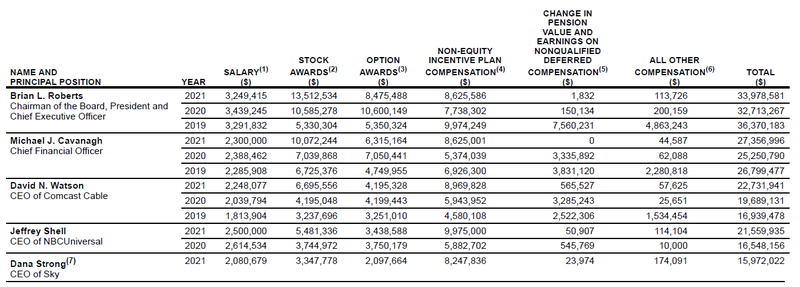

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Comcast für das Geschäftsjahr 2021 (und der Vergleich mit den Jahren 2020 und 2019):

Total Compensation von Comcast (Quelle: Proxy Statement 2021, S. 47)

Die Wettbewerbssituation – Fundamentaler Vergleich

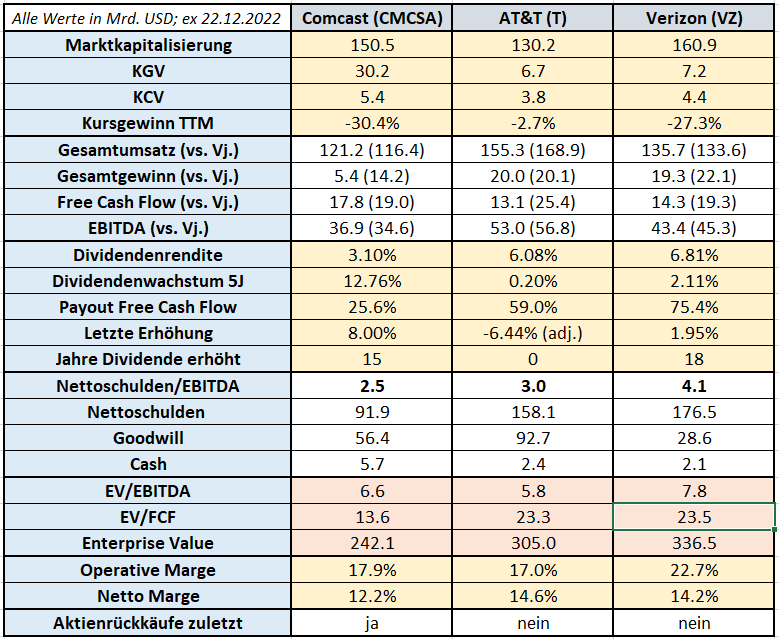

Die Charakteristik des Geschäftsmodells von Comcast mit der breiten Diversifikation bestehend aus Kabelfernsehen-, Mobilfunk- und Internetanbieter sowie der Content-Produktion und dem Vertrieb dessen über unterschiedliche Medienformate macht den Vergleich mit der börsennotierten Konkurrenz eher schwierig. Dennoch habe ich mich für die beiden großen Telko-Anbieter AT&T (trotz Abspaltung von Warner Bros Discovery) und Verizon als erste Orientierungslinie entschieden. Diese Peer-Group dient primär der leichteren, allgemeinen Einordnung und begründet sich durch den Umstand, dass für die meisten Menschen nun mal nur limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel entsprechend nutzbringend eingesetzt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Peer-Group Vergleich von Comcast mit AT&T und Verizon (Quelle: eigene Darstellung)

Das Finanz-Lagebild von Comcast

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Comcast. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung. Zur Analyse der finanziellen Situation sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an.

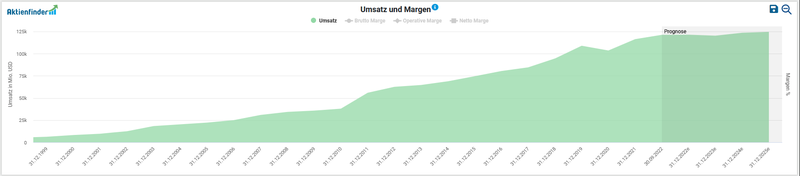

Zur Umsatzentwicklung wie zur unternehmensinternen Verteilung je Segment ging ich bereits weiter oben kurz ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 7,8 Prozent p.a. konstant an.

Entwicklung des Umsatzes von Comcast (Quelle: Aktienfinder)

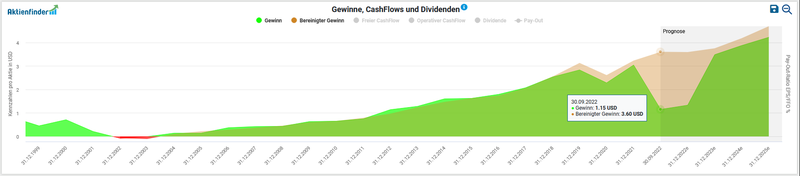

Beim Gewinn pro Aktie sehen wir seit dem Ende der Finanzkrise eine stete Aufwärtsentwicklung, ehe es just im heurigen Jahr nach unten geht. Auf diesen Rückgang, der aus einem Einmaleffekt resultiert, gehe ich im Fortlauf des Kapitels weiter unten ein. Ziehen wir das abgelaufene Geschäftsjahr 2021 heran, so stieg der Gewinn pro Aktie um über 33 Prozent (3,04 vs. 2,28 USD), was neben einem guten Wachstum auch auf den Basiseffekt aus dem „Corona-Jahr" 2020 zurückzuführen ist. Comcast erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 14,2 Mrd. USD (2020: 10,5 Mrd. USD sowie zur besseren Einordnung 2019: 13,1 Mrd. USD).

Entwicklung des Gewinns pro Aktie von Comcast (Quelle: Aktienfinder)

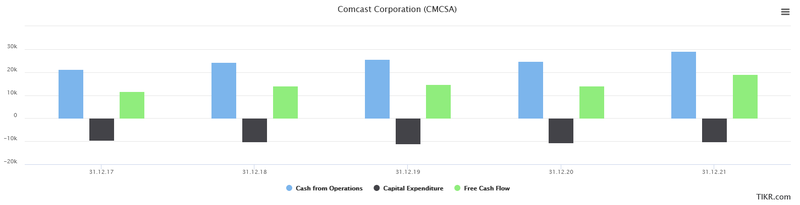

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow für den Zeitraum 2017 bis 2021 folgendermaßen aus:

Entwicklung des Free Cashflows von Comcast (Quelle: tikr.com)

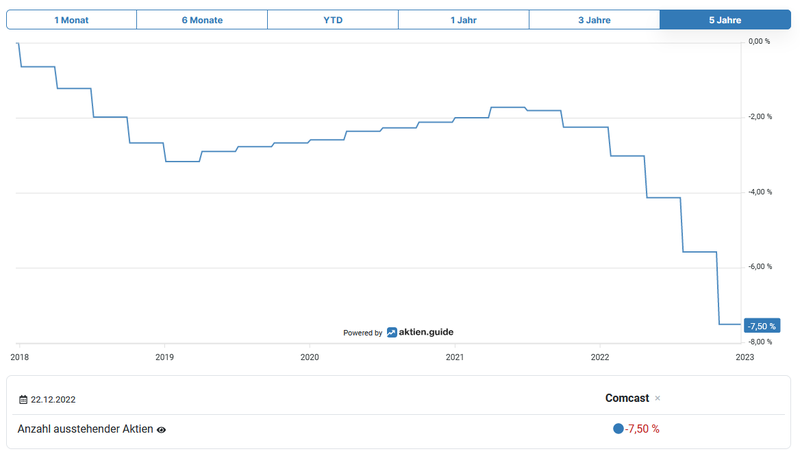

Die Anzahl der ausstehenden Aktien reduzierte sich um 1,5 Prozent pro Jahr in den vergangenen fünf Jahren. Folgende Grafik unterstreicht diese Entwicklung visuell:

Aktienrückkäufe von Comcast (Quelle: aktien.guide*)

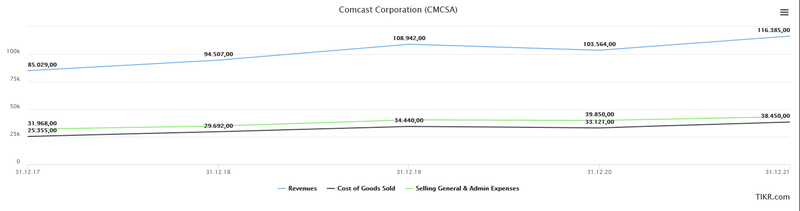

In der Kostenstruktur von Comcast sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen in ähnlichem Verhältnis die damit verbundenen beiden relevanten Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative expenses / Operating expenses).

Aufwendungen von Comcast (Quelle: tikr.com)

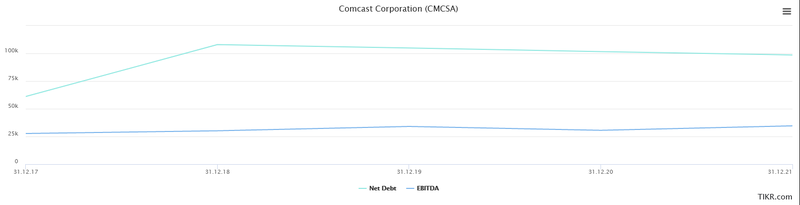

Ein Blick auf die Verschuldungssituation zeigt, dass Comcast einen Anteil an zinstragenden Finanzverbindlichkeiten von 97,6 Mrd. USD aufweist, dem wiederum liquide Mittel und Wertpapiere von in Summe 5,7 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 91,9 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 36,9 Mrd. USD, so ergibt sich ein Ratio von 2,5. Dieser Wert liegt unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung und EBITDA von Comcast (Quelle: tikr.com)

Im Falle von Comcast möchte ich kurz auf die relativ hohe Bilanzposition Goodwill eingehen. Auf Deutsch als Firmenwert bezeichnet, handelt es sich dabei um immaterielle Vermögenswerte im Unternehmen, die durch den Erwerb von anderen Firmen oder Beteiligungen entstehen. Bei Comcast beträgt der Goodwill 70,2 Mrd. USD zum letzten Geschäftsjahr 2021. Im laufenden Jahr belief sich eine Firmenwertabschreibung aus der Sky-Transaktion im Jahr 2018 auf 8,6 Mrd. USD, die sich dementsprechend negativ im Gewinn für das Quartalsergebnis auswirkte (siehe Grafik oben zur Entwicklung Gewinn pro Aktie).

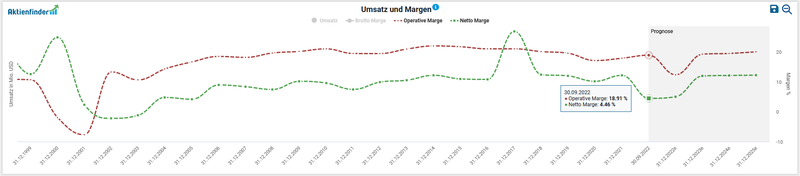

Zuletzt betrachten wir die Profitabilität von Comcast anhand der Entwicklung von Operative- und Netto-Margen. Auch hier zeigt sich eine grundlegend positive bzw. stabile Tendenz in der historischen Entwicklung. Das letzte Quartal bewerte ich aufgrund der Abschreibung des Sky-Goodwills als Einmaleffekt:

Entwicklung der Operativen- und Netto-Marge von Comcast (Quelle: Aktienfinder)

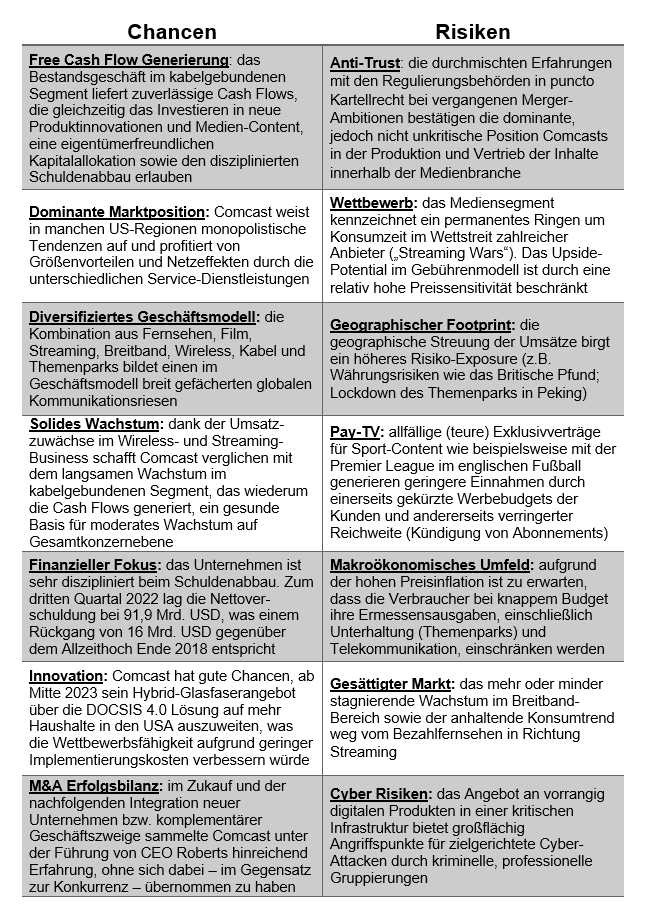

Chancen und Risiken von Comcast

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant in tabellarischer Form gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie der ganze Text eigentlich) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen und Risiken von Comcast (Quelle: eigene Darstellung)

Aktuelle Bewertung und Performance der Comcast Aktie

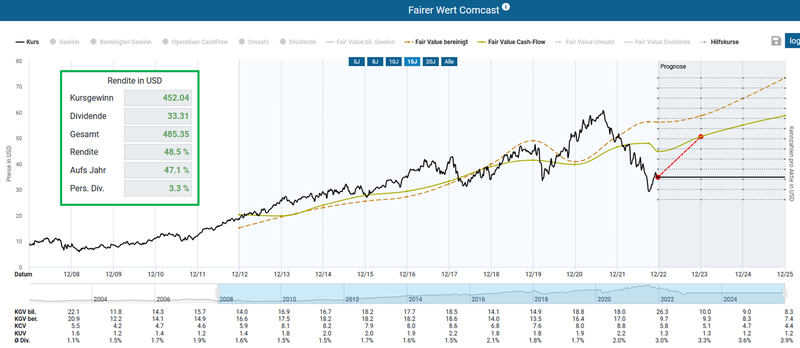

Mit einem gegenwärtigen Kurs-Gewinn-Verhältnis (KGV) von 30,3 kann auf den ersten Blick bei Comcast sicherlich nicht von einem Schnäppchen gesprochen werden. Dies hängt – richtig erraten – mit der einmaligen Firmenwertabschreibung wiederum zusammen. Daher hat dieses Bewertungs-Multiple aktuell wenig Aussagekraft. Die dynamische Aktienbewertung im Aktienfinder ergibt ein enormes Kurspotenzial bis Ende 2023 – ausgehend vom gegenwärtigen Niveau – von 48,5 Prozent. Wohlgemerkt, basierend auf Kursprognosen von Analysten, darauf muss sich jeder Anleger selbst einen Reim machen. Nimmt man das bereinigte KGV so liegt der aktuelle Wert von 9,7 deutlich unter der historischen Bewertung (15.6).

Fairer Wert von Comcast (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen beeinflusst werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Mit anderen Worten werden die Schulden hinzugerechnet, während die in der Unternehmensbilanz ausgewiesene Cash-Position abgezogen wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Comcast sehen wir eine bereits preiswertere Bewertung als in den letzten zehn Jahren – ausgedrückt durch ein Ergebnis von 6,6:

Enterprise Value zu EBITDA von Comcast (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide erkennen wir gut, dass Comcast mit einem Wert von 13,4 für das EV/FCF-Ratio nahe am historischen Allzeittief bewertet ist:

Enterprise Value zu Free Cashflow von Comcast (Quelle: aktien.guide*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von -14,6 Prozent im Fünfjahresüberblick:

Aktueller Aktienchart von Comcast (Quelle: aktien.guide*)

Der maximale Rückgang in den letzten drei Jahren betrug ca. 50 Prozent seit September 2021.

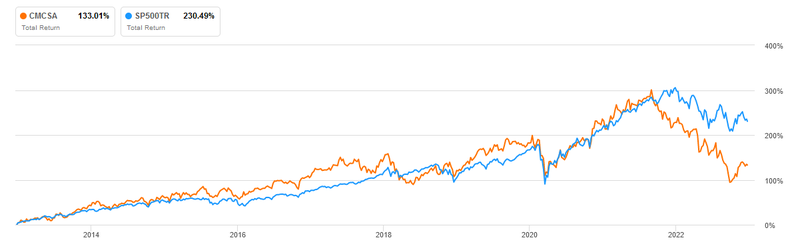

Im Zehnjahres-Vergleich mit dem S&P 500 Total Return, also inklusive erhaltener Dividenden, unterliegt Comcast mit einer Gesamtperformance von 133 Prozent (versus 231 Prozent) dem US-Standardindex. Bis zum Herbst 2021 liefen Index und Einzelwert im Gleichschritt, ehe Comcast deutlich Federn lassen musste.

Vergleich Comcast mit S&P 500 Total Return (Quelle: Seeking Alpha*)

Ausblick und Erwartungen von Comcast

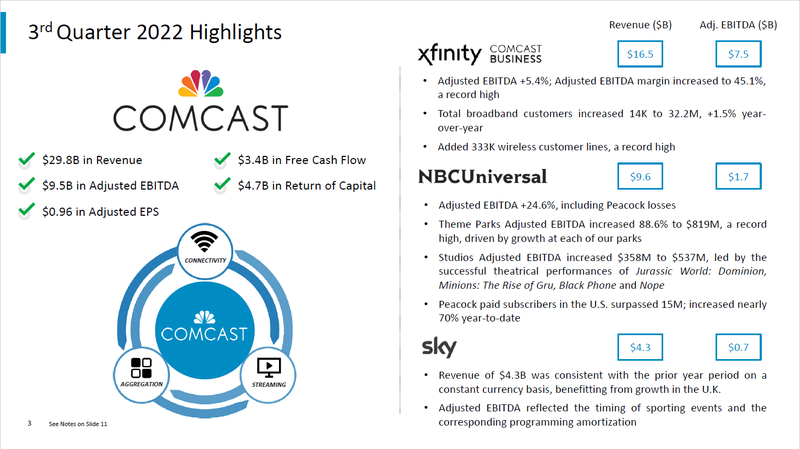

Im Rahmen der Präsentation der Geschäftszahlen für das vergangene Quartal gab das Management einen Ein- und Ausblick in die operative Geschäftsentwicklung:

- Umsatz: im Vergleich zum Q3 2021 reduzierte sich der Umsatz um 1,5 Prozent auf 29,8 Mrd., was mit den Gründen der letztjährigen Olympischen Sommerspiele in Tokio, Währungsverluste im Britischen Pfund (Sky) sowie aus geringeren Erlösen der internationalen Themenparks argumentiert wurde

- Nettogewinn: Verlust von 4,6 Mrd. USD im Vergleich mit dem Vorjahresquartal (+4 Mrd. USD) aufgrund der Firmenwertabschreibung von Sky in Höhe von 8,6 Mrd. USD. Das EBITDA stieg um 5,9 Prozent auf 9,5 Mrd. USD (Q3 2021: 9,0 Mrd. USD)

- Profitabilität: Konstanz bei der Operativen-Marge bei 18,9 Prozent, Netto-Marge mit temporärem Rückgang wegen der Firmenwertabschreibung

Q3 2022 Ergebnis von Comcast (Quelle: Q3 Earnings 2022)

- Free Cashflow: der FCF wuchs um 4,7 Prozent auf 3,4 Mrd. USD (Q3 2021: 3,2 Mrd. USD)

- Kostenbild: höhere Kosten in allen Geschäftsbereichen auf insgesamt 3 Mrd. USD bzw. + 6,8 Prozent. Korrekturmaßnahmen zur Senkung der operativen Kosten wurden für das vierte Quartal angekündigt

- Aktienrückkäufe: Rückkauf von eigenen Aktien im Ausmaß von 3,5 Mrd. USD (akkumuliert 9,5 Mrd. in 2022). Zudem wurde ein erweitertes Aktienrückkaufprogramm in Höhe von 20 Mrd. USD bekanntgegeben

- Ausblick 2022: keine nennenswerten Neuigkeiten

Deutlich selbstbewusste Worte fand CEO Roberts zur aktuellen Ausgangsposition von Comcast (wiewohl ich solchen Aussagen des Managements prinzipiell eine Grundportion Skepsis entgegenbringe):

Kommentar von CEO Brian L. Roberts (Quelle: Q3 2022 Earnings Transcript)

Die Dividendenqualität von Comcast

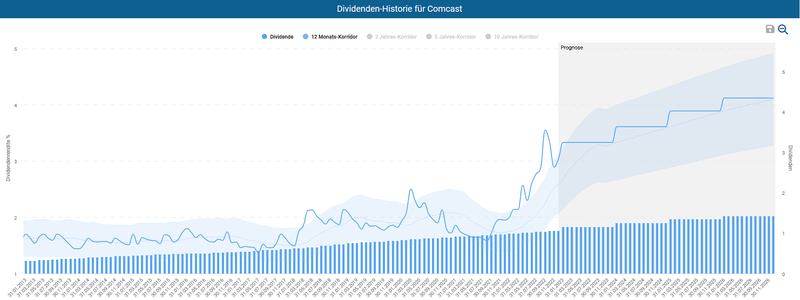

Mittlerweile hebt Comcast seit 15 Jahren kontinuierlich die Dividende an. Somit handelt es sich beim Telekommunikationskonzern um einen sogenannten Dividend Contender, der die Dividende zwischen 10 und 24 Jahre kontinuierlich erhöht.

Bei einem aktuellen Kurs von 34,82 USD ergibt das eine Dividendenrendite von 3,10 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 12,8 Prozent p.a. bzw. 16,3 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Januar 2022 um exakt acht Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2022: 8 %

- 2021: 8,70 %

- 2020: 9,52 %

- 2019: 10,53 %

- 2018: 20,64 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,27 USD pro Aktie und wird in den Monaten zu Quartalsbeginn ausbezahlt (Januar, April, Juli, Oktober). Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite deutlich über der Obergrenze des 12-Monats-Korridors liegt. In den letzten Jahren gab es zu keinem Zeitpunkt die Chance, eine höhere Dividendenrendite zu erzielen.

Dividenden-Historie von Comcast (Quelle: Aktienfinder)

Ziehen wir den Free Cashflow als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir im komfortablen Bereich von 25,6 Prozent für das Payout Ratio. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten Jahren.

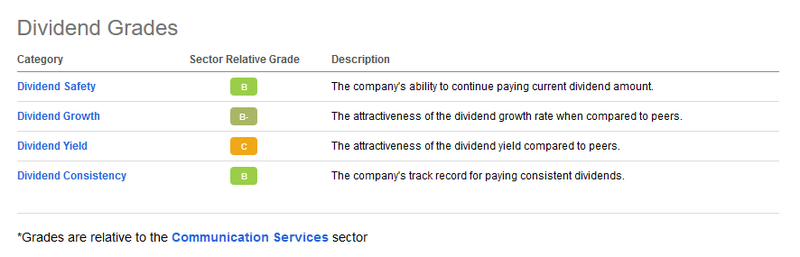

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensspezifischen Sektors vier unterschiedliche Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das gute Ergebnis von Comcast kann sich meines Erachtens sehen lassen. Lediglich bei der Dividendenrendite gibt es ein eher durchschnittliches Ranking von „C“. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen ist, bietet diese Scorecard einen kursorischen Überblick zur Dividendenqualität eines Unternehmens:

Dividend Scorecard von Comcast (Quelle: Seeking Alpha*)

Fazit: Überlegungen für die Investment-Entscheidung für Comcast

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Comcast zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Diversifikation in großem Maßstab: Comcast ist ein breit gefächertes und gut diversifiziertes Unternehmen, das in verschiedenen Branchen wie Kabelfernsehen, Pay-TV, Film, Streaming, Breitband, Wireless, Kabel und Themenparks seine Umsätze erzielt, die jedoch alle durch Telekommunikation und TV-Unterhaltung miteinander verbunden sind.

- Marktstellung und Eintrittsbarrieren: Comcast weist in manchen US-Regionen monopolistische Tendenzen auf und profitiert von Größenvorteilen und Netzeffekten durch die unterschiedlichen Service-Dienstleistungen (Quadruple Play). Zudem sind initial enorme Kapitalinvestitionen erforderlich, um ernsthaft in den Wettbewerb mit den etablierten Telkos zu treten.

- Value Play: auf einem historisch tiefen Preisniveau hat der Telekommunikationskonzern eine äußerst attraktive Bewertung erreicht, welcher bei mittel- bis langfristigem Investmenthorizont durchaus Aufholpotenzial hat.

- Cashflow-Akkumulation: das Bestandsgeschäft im kabelgebundenen Segment liefert zuverlässige Cashflows, die gleichzeitig die Investitionen in neue Wachstumschancen sowie den disziplinierten Schuldenabbau ermöglichen.

- Aktionärsfreundliche Kapitalallokation: seit dem Beginn von Dividendenzahlungen werden diese von Jahr zu Jahr gesteigert. Zudem kauft das Management üppig eigene Aktien zurück.

- M&A Erfolgsbilanz: im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell sammelte Comcast in den letzten Jahrzehnten unter der Führung von CEO Roberts hinreichend Erfahrung und ist praxiserprobt in unterschiedlichen Segmenten, ohne sich dabei – im Gegensatz zu beispielsweise AT&T mit der fehlgeschlagenen Integration von Time Warner – übernommen zu haben.

- Innovationspotenzial: Comcast hat die große Chance (und damit selbst die Zügel in der Hand), ab Mitte 2023 sein Hybrid-Glasfaserangebot über die DOCSIS 4.0 als symmetrischen Multi-Gig-Dienste auf mehr Haushalte in den USA auszuweiten, was die Wettbewerbsfähigkeit von Comcast in puncto Netzwerkqualität und Internetgeschwindigkeit verbessern könnte, da die Implementierungskosten bei Verwendung der bestehenden Kabelanbindungen für dieses Upgrade vergleichsweise niedrig sind (ca. 200 USD pro Haushalt).

- Finanzieller Fokus: das Unternehmen geht diszipliniert beim Schuldenabbau voran. Am Ende des dritten Quartals 2022 lag die Nettoverschuldung bei 91,9 Mrd. USD, was einem Rückgang von 16 Mrd. USD gegenüber dem Allzeithoch Ende 2018 entspricht. Momentan bewertet Standard & Poor‘s die Bonität von Comcast mit dem Investment Grade A- bei stabilem Ausblick.

Auf Grundlage der zusammengetragenen Fakten habe ich am 22.12.2022 in 35 Comcast-Aktien zum Kurs von 34,70 USD investiert.

Nachdem sich die Startelf mit dem neunten Zugang aus mittlerweile acht unterschiedlichen Sektoren in das Dividendenwachstums-Portfolio allmählich vervollständigt, bewegen wir uns in der Umsetzungsphase weiter nach vorne. Wenn Du als Erste(r) davon informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

Ich wünsche von Herzen ein erholsames und entspanntes Weihnachtsfest sowie eine wunderschöne Zeit im Kreise der Familie und Freunde 🎄

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine Email.

Wie ist eure Meinung zu Comcast? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ich besitze Aktien von Comcast, AT&T und Verizon. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Hallo Clemens. Erstmal ein gesundes neues Jahr 2023.

Besten Dank für deine ausführlich Analyse von Comcast. Ich habe sie schon lange bei mir auf der Watchliste und schon fast aus dem Auge verloren.

Dank dir ist sie wieder ganz weit oben und werde auch im neuen jähr eine erste Position in mein Dividenden Depot zupacken.

Spannend wie weit sie aufgestellt sind, war mir vorher nie so bewusst geworden.

Mache weiter so mit denen Analysen.

Gruss Axel

Hallo Axel

Prosit Neujahr!

Das Geschäftsmodell von Comcast ist tatsächlich sehr diversifiziert. Es dürfte ihnen auch besser als der Konkurrenz gelingen, die unterschiedlichen Bereiche zu managen ohne dabei den strategischen Fokus bei aller operativen Hektik zu verlieren. Freut mich, wenn Comcast so wieder auf Deine Watchlist landete.

Ich wünsche Dir ebenso viel Gesundheit und Erfolg 2023!

Liebe Grüße,

Clemens

Bei "Die Dividendenqualität von Comcast" steht im ersten Satz von der "Werkzeughersteller" von der Snap-On-Analyse drin.

Werde es mir mal auf die Watchlist legen. Danke.

Hallo Benjamin,

vielen Dank, sehr aufmerksam von Dir. Ist korrigiert.

Liebe Grüße,

Clemens