Packaging Corporation of America – warum vor milliardenschwerer Übernahme aufstocken?

Autor: The Dividend Post (Clemens)

8 September 2025

Der dritte Wert im Bunde ist mein überhaupt erstes Investment in diesem Sektor: Packaging Corporation of America (abgekürzt PCA). Daher nutze ich die Gelegenheit, mir im Rahmen des jüngsten Nachkaufs die Entwicklung des Unternehmens genauer anzuschauen. Zudem werden die ursprünglichen Investmentthesen aus dem Frühjahr 2023 einer kritischen Prüfung unterzogen. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick zur momentanen Bewertung des Unternehmens und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit den Peers International Paper bzw. Smurfit Westrock.

Zu den Aspekten „Unternehmensvorstellung“, „Geschäftsmodell“, „Unternehmensstrategie“ und „Management“ erlaube ich mir auf den ursprünglichen Investment Case zu verweisen:

Packaging Corporation of America – Verpackungen und Papier outperformen den S&P 500?

Grunddaten

Aktuelle Geschäftsentwicklung und Ausblick

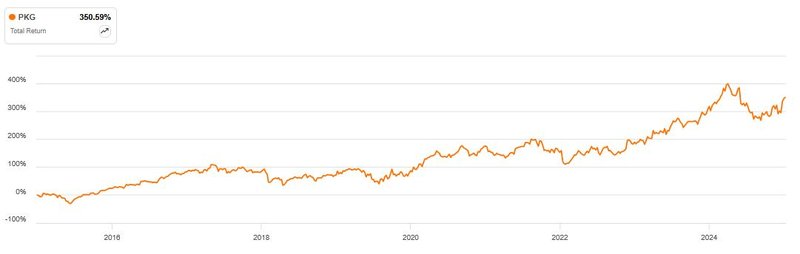

Der Erzeuger von Wellpappenprodukten und Kartonagen, der auch im Gegensatz zu den meisten Mitbewerbern einen geringen Anteil Papiergeschäft unter dem Markennamen Boise Paper im Portfolio führt, hat sich seit dem Kauf im März 2023 sehr zufriedenstellend entwickelt. Dies drückt sich in einer Gesamtrendite (Total Return) von über 70 Prozent in der Heimatwährung US-Dollar aus.

Total Return von Packaging Corporation of America (Quelle: Seeking Alpha*)

Das Segment Packaging bietet eine Vielzahl von Verpackungsprodukten aus Wellpappe an, wie beispielsweise herkömmliche Versandbehälter, die zum Schutz und Transport von Industriegütern verwendet werden. Mit einer Produktionskapazität von beinahe fünf Millionen Tonnen ist dieses Verpackungssegment das Herzstück des Unternehmens und trägt über 91 Prozent zum Gesamtumsatz bei.

Bei PCA handelt es sich um einen klassischen Zykliker, dessen Geschäft stark von der Konjunkturentwicklung abhängt. Wenn die Wirtschaft floriert, steigt der Versand von Waren und die Nachfrage nach Verpackungen nimmt zu. Umgekehrt leidet die Verpackungsindustrie bei Einzug einer wirtschaftlichen Flaute. Diese Rahmenbedingungen liegen jedoch außerhalb der Einflusssphäre des Managements. Die Produktion von Papier und Kartonagen ist zudem ein energieintensiver Vorgang. Zum Bedauern des Unternehmens hat sich der Gaspreis in den Vereinigten Staaten in den letzten zwölf Monaten zeitweise verdoppelt. Ferner wurden geplante Wartungsarbeiten an einer Anlage im zweiten Quartal 2025 vorgezogen, um das Angebot in einer Zeit der Flaute bewusst vom Markt zu nehmen. Obwohl es kostspielig ist, ein Werk vom Netz zu nehmen, ist es von Zeit zu Zeit notwendig, um den Betrieb langfristig aufrechtzuerhalten. In einer Zeit schwächerer Auftragslage sind die Opportunitätskosten in Form von entgangenen Einnahmen geringer als während einer Phase der Hochkonjunktur. Damit nicht genug, musste das Management zuletzt zweimal hintereinander die Guidance nach unten anpassen, was sich im Chartbild widerspiegelt.

Doch das Vorstandsteam blieb nicht tatenlos. Im Jahr 2022 hat PCA umfangreiche Modernisierungsarbeiten in seinen Anlagen durchgeführt, die auch als ein Grund für die gute Auslastung und Betriebskostenentwicklung im abgelaufenen Geschäftsjahr aufgeführt werden. Die Umstellung der Fertigung in der vormaligen Papierfabrik in Jackson auf die Produktion von Wellpappe war eine der Hauptinvestitionen. Die Investitionsausgaben (CapEx) sanken im Geschäftsjahr 2023 von 824 Mio. USD auf 470 Mio. USD. Dies führte zu einem enormen Anstieg des Free Cash-Flow auf den historischen Höchstwert von 845 Mio. USD.

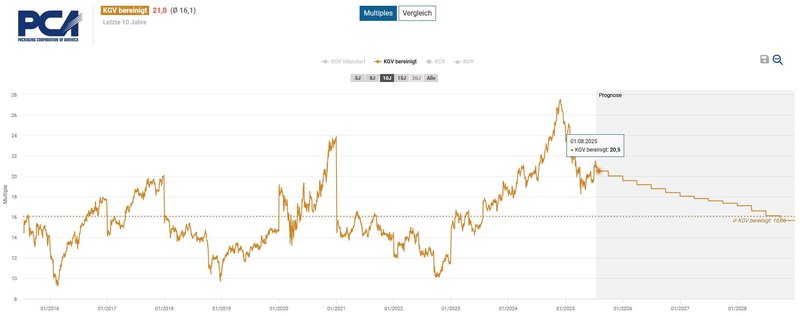

Wenn ich auf den Kurs der Aktie zu sprechen kommen, beobachten wir aktuell einen Bewertungsabbau: Am Höchststand lag das von Sondereffekten bereinigte KGV bei fast 30, während der Zehnjahres-Durchschnitt bei einem 16er KGV liegt. Einleuchtend, dass dieser Umstand wenig Spielraum für Enttäuschungen lässt. Die Analysten bevorzugen derzeit die Konkurrenten Smurfit Westrock und International Paper, die durch Merger und Zukäufe ihre Marktposition gestärkt haben und im Vergleich zu PCA deutlich günstiger bewertet sind.

Das bereinigte KGV von Packaging Corporation of America (Quelle: Aktienfinder)

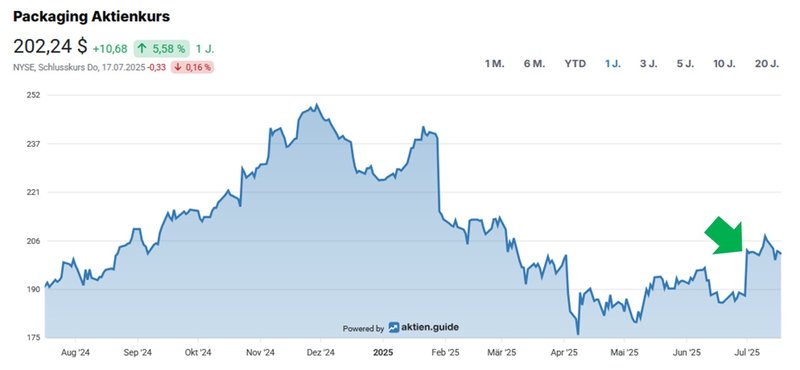

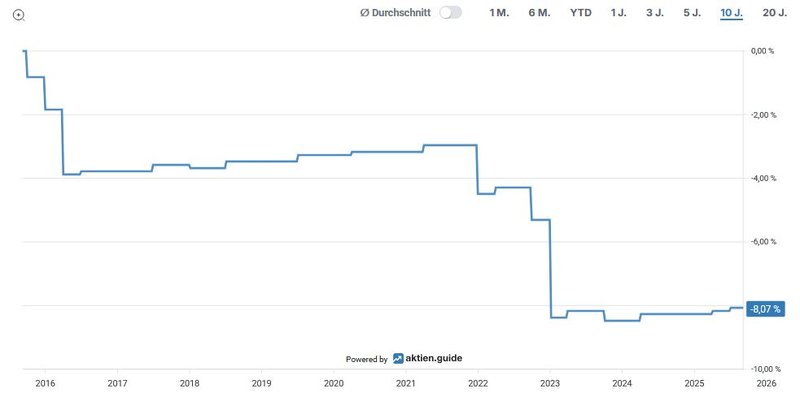

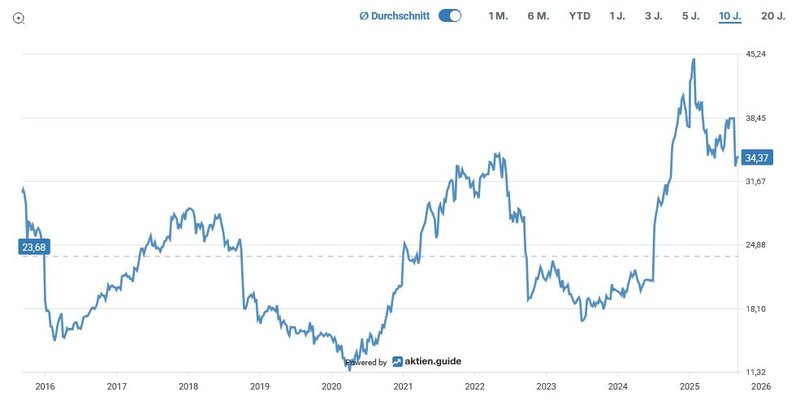

Beim Blick auf die Dividendenhistorie fällt auf, dass die letzte Anhebung der Quartalsdividende über drei Jahre zurückliegt. Wie mehrmals erwähnt, sind Ausschüttungen (und Aktienrückkäufe) nicht der einzige Hebel in der Kapitalallokationsstrategie. Am 1. Juli stiegen die Aktien von PCA plötzlich um über sieben Prozent.

Aktienchart von Packaging Corporation of America (Quelle: aktien.guide*)

Was war der Grund dafür? Dieser frappante Kursaufschwung wurde durch die Nachricht ausgelöst, dass der Marktführer das Kartongeschäft von Greif, einem US-Mittelständler, im Wert von 1,8 Mrd. USD übernehmen wird. Zum zur Akquisition hinzugezähltem Geschäftsbereich gehören zwei Wellpappenmühlen mit einer Produktionskapazität von 800.000 Tonnen sowie acht Wellpappenwerke in den USA. In den letzten Jahren äußerte sich CEO Mark Kowlzan zuversichtlich, dass sich PCA bei einer passenden Gelegenheit künftig auch strategische Übernahmen von Unternehmen vorstellen kann: “That’s the beauty of having that firepower. We can not only continue to look at share buyback and dividends. But if an opportunity comes up on a one-off on the packaging side to buy an existing business, we can easily move into that.” (Q4 2023 Earnings Transcript)

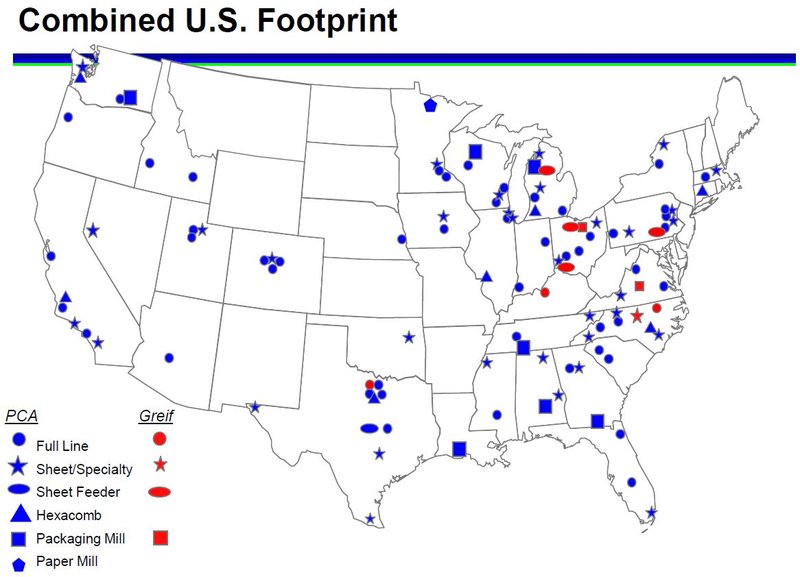

Die Produktionsstandorte von Greif (Quelle: PCA Investor Presentation)

Auf dem Bild oben ist zu erkennen, dass eine signifikante geografische Überschneidung zwischen den Assets der Packaging Corporation of America und den neu erworbenen Vermögenswerten von Greif besteht. Dies wird dem Unternehmen, wenn die Einschätzung des Managements richtig ist, zu Kosteneinsparungen verhelfen. Tatsächlich rechnet PCA mit jährlichen Einsparungen in Höhe von etwa 60 Mio. USD. Diese sollen innerhalb von zwei Jahren nach Abschluss der Transaktion erzielt werden. Eine stärkere Integration der Wellpappenproduktion in die kombinierten Aktivitäten des Unternehmens, Effizienzsteigerungen in der Produktion der erworbenen Werke, Initiativen zur Optimierung der verschiedenen Qualitätsstufen und eine Senkung der Transportkosten dürften allesamt zu einer Steigerung der Rentabilität beitragen. Die Gesamtkosten für die Instandhaltung dieser zusätzlichen Vermögenswerte werden sich auf etwa 40 bis 50 Mio. USD pro Jahr belaufen.

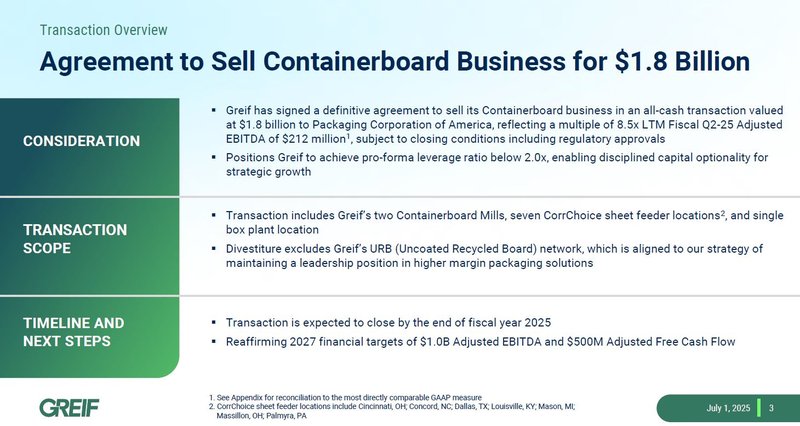

Das Managementteam von PCA finanziert den Deal mit einer Kreditaufnahme von etwa 1,5 Mrd. USD. Nach eigenen Schätzungen der Unternehmensführung wird dies nicht nur zu einem Anstieg des Nettoverschuldungsgrads des Unternehmens von 1,2 auf 1,7 führen, sondern auch der jährliche Zinsaufwand wird um 100 Mio. USD ansteigen. Andererseits erwartet der Vorstand zusätzliche Umsätze in Höhe von 1,2 Mrd. USD pro Jahr, die ein EBITDA von mindestens 210 Mio. USD einbringen sollen.

Details zur Transaktion (Quelle: Greif Investor Presentation)

Review der Investmentthesen für meine Entscheidung in die Packaging Corporation of America zu investieren

In diesem Kapital hinterfrage ich die einzelnen Investmentthesen aus dem Beitrag im Frühjahr 2023 und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Marktstellung und Eintrittsbarrieren: Faktoren wie operatives Know-how in der Produktion, überregional strukturierte Wertschöpfungsketten zu den Rohstofflieferanten und Kunden sowie ein an sich gesättigter Markt mit wenig Attraktivität für Neueinsteiger sind zusammengefasst ein solider Burggraben.

✅ Check: Uneingeschränkt intakt. Die Konsolidierung der Branche erhöht die Konzentration im Wettbewerb mit wenigen spielbestimmenden Player.

- Produktionsinfrastruktur und operative Umsetzung: die vor Ort Produktion und das engmaschige Distributionsnetzwerk nahe am Kunden mit dem Fokus auf den US-Markt versetzt PCA in die günstige Lage den Output der Produktion je nach Nachfrage flexibel anzupassen.

✅ Check: Uneingeschränkt intakt. Der Fokus auf den Heimatmarkt USA ist in Anbetracht der momentanen geopolitischen Lage sicherlich kein Nachteil für PCA.

- Kunden-Diversifikation: Das Unternehmen zählt ca. 15.000 Kunden an 31.000 verschiedenen Standorten in den USA, hauptsächlich regionale und lokale Kunden, die über verschiedene Branchen und Regionen verteilt sind, was dem Unternehmen einen widerstandsfähigen Umsatz-/Volumenmix verleiht.

✅ Check: Uneingeschränkt intakt.

- Profitabilität: dank diszipliniertem Kostenmanagement gepaart mit vorgenommenen Preiserhöhungen im Rahmen der jüngsten Inflation beschert PCA eine deutlich höhere Netto-Marge im Vergleich zu den Mitbewerbern, die in dieser Höhe vorerst gesichert scheint.

✅ Check: Uneingeschränkt intakt. Nach wie vor überzeugt PCA mit deutlich höheren Margen im Vergleich zur Peer Group (mehr Details im Kapitel Wettbewerbsvergleich).

- Solide Finanzen: das Unternehmen ist sehr auf eine solide Bilanz fokussiert. Die Konditionen für die langlaufenden Fremdfinanzierungen sind günstig im Vergleich zum Marktzins in den USA. Das Unternehmen wird von Standard & Poor’s mit dem Investment Grade BBB bewertet.

✅ Check: Uneingeschränkt intakt, da PCA in der Vergangenheit die Nettoverschuldung um ein Viertel reduzierte und somit genügend Spielraum für die Greif-Transaktion besitzt.

- Makro-Trends: der Druck seitens gesellschaftlicher Bewegungen als auch der Umweltpolitik, sukzessive Kunststoffverpackungen durch nachhaltigere Papierverpackungen zu ersetzen, als auch die politische Agenda mit der Fokussierung des Heimatmarktes sowie Förderung von US-Unternehmen können sich grundsätzlich positiv auf die Geschäftsentwicklung von PCA auswirken. Im Jahr 2022 machte der Einsatz von Recyclingfasern, abzüglich der internen Erzeugung, 17 Prozent der Wellpappen-Produktion aus.

✅ Check: Uneingeschränkt intakt, wenngleich von der politischen Agenda der aktuell verantwortlichen US-Administration unter Präsident Donald Trump keine großen Avancen in puncto Umweltpolitik zu erwarten sind.

- Kapitalallokation: seit der Finanzkrise werden die Dividendenzahlungen auf annualisierter Basis gesteigert. Zudem kauft das Management opportunistisch eigene Aktien zurück.

✅ Check: Die letzte Dividendensteigerung liegt schon drei Jahre zurück, dennoch hat sich der Verpackungsspezialist insgesamt hervorragend entwickelt und die neue Übernahme könnte weiteres Wachstumspotenzial erschließen, wovon Anleger durch einen langfristig steigenden Aktienkurs und steigenden Dividenden profitieren können.

- M&A Erfolgsbilanz: im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das bestehende Geschäftsmodell erwarb sich Packaging Corporation of America in den letzten Jahrzehnten einen souveränen Track Record.

✅ Check: Auf diese Fähigkeiten wird es in den nächsten Monaten ankommen. Obwohl der Finanzvorstand aus dem Unternehmen ausscheidet, bleibt mit CEO Kowlzan die treibende Kraft für die Integration des Greif-Portfolios an Bord.

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Packaging Corporation of America ermöglicht einen sinnvollen Vergleich mit der börsennotierten Konkurrenz. Ich entschied mich abermals für die beiden Mitbewerber International Paper und Smurfit Westrock als ersten Orientierungsgeber. Inhaltliche Unterscheidungsmerkmale in der Bedeutung der einzelnen Produktsegmente und der Internationalisierungsgrad sind allesamt Bestandteile, die gesondert im Rahmen einer qualitativen Unternehmensanalyse der herangezogenen Unternehmen zu bewerten sind.

Die von mir ausgewählte Peer Group dient zur leichteren, allgemeinen Einordnung mit „illustrativem Charakter“. Gegebenenfalls können für die Ausweitung der Vergleichsgruppe beispielsweise Amcor oder Avery Dennison hinzugefügt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der evaluierten Fundamentaldaten, damit eure zur Verfügung stehende Mittel entsprechend nutzbringend zum Einsatz kommen:

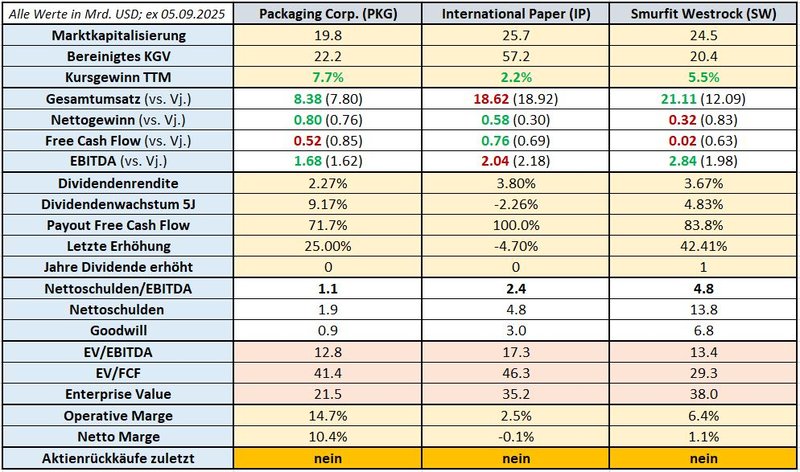

Wettbewerbsvergleich von PCA mit International Paper und Smurfit Westrock (Quelle: Eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbung der Zahlen bedeuten ein Wachstum bzw. Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in US-Dollar angeführt

Das Finanz-Lagebild von Packaging Corporation of America

Nachdem wir uns einen Überblick über die aktuelle Entwicklung des Unternehmens verschafften sowie den Wettbewerb näher betrachteten, werfen wir einen Blick in die Bilanz und den Finanzkennzahlen von Packaging Corporation of America. Der Fokus liegt hierbei auf die Aspekte Wachstum, Profitabilität und Finanzierung.

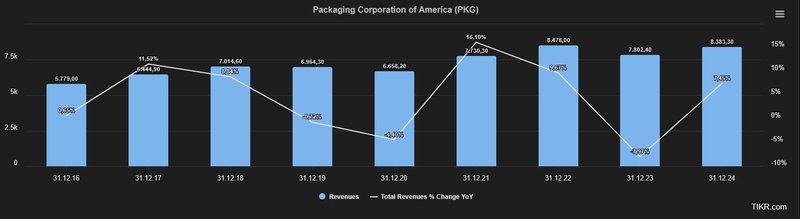

Zur Analyse der finanziellen Situation sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cash-Flow an. Im Durchschnitt wuchs die Top Line in den letzten fünf Jahren um 5,4 Prozent p.a. konstant an.

Entwicklung des Umsatzes von Packaging Corporation of America (Quelle: tikr.com)

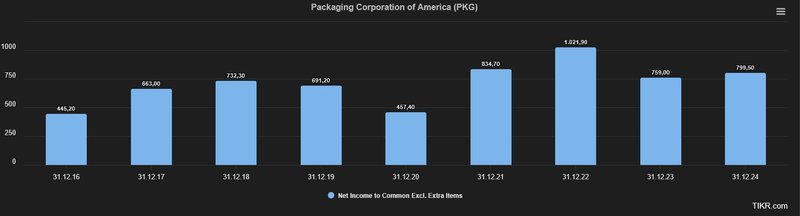

Beim von Sondereffekten bereinigten Gewinn sehen wir seit zehn Jahren eine kontinuierlich nach oben gerichtete Entwicklung. Auszunehmen von dieser Aufwärtsentwicklung sind die Phasen der weltweiten Coronapandemie im Jahr 2020 sowie das Geschäftsjahr 2023. Im Durchschnitt wuchs der Nettogewinn in den letzten fünf Jahren um zwölf Prozent p.a. an. Ziehen wir das abgelaufene Geschäftsjahr 2024 heran, so konnte der bereinigte Gewinn um sechs Prozent gesteigert werden. PCA erwirtschaftete einen Nettogewinn von 800 Mio. USD (2023: 759 Mio. USD).

Entwicklung des Gewinns von Packaging Corporation of America (Quelle: tikr.com)

Der dem Unternehmen zur Verfügung stehende Free Cash-Flow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus Operativen und Free Cash-Flow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2024 folgendermaßen aus:

Entwicklung des Free Cash-Flow von Packaging Corporation of America (Quelle: tikr.com)

In den vergangenen zehn Jahren reduzierte das Management durch Aktienrückkäufe die Anzahl an ausstehenden Aktien um insgesamt 8 Prozent.

Aktienrückkäufe von Packaging Corporation of America (Quelle: aktien.guide*)

In der Kostenstruktur von PCA sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit langfristig steigenden Umsätzen wachsen im ähnlichen Verhältnis die damit verbundenen beiden relevanten Kostenpositionen COGs (Cost of Goods Sold) und SG&As (Selling General & Admin expenses / Operating expenses).

Aufwendungen von Packaging Corporation of America (Quelle: tikr.com)

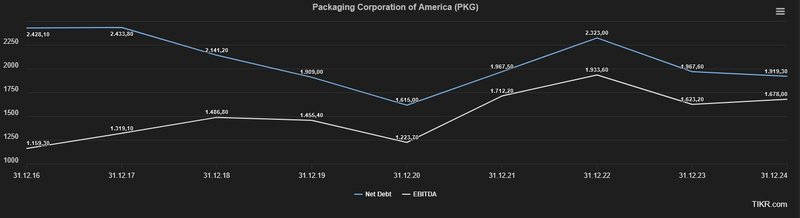

Ein Blick auf die Verschuldungssituation zeigt uns, dass Packaging Corporation of America einen Anteil an zinstragenden Finanzverbindlichkeiten von 2,77 Mrd. USD aufweist, dem wiederum liquide Mittel und Wertpapiere von in Summe 0,79 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 1,98 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 1,68 Mrd. USD ergibt sich ein Ratio von 1,2, welches aber aufgrund der bevorstehenden Übernahme kurzfristig wieder steigen wird. Nichtsdestotrotz liegt der Wert deutlich unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Netto-Verschuldung und EBITDA von Packaging Corporation of America (Quelle: tikr.com)

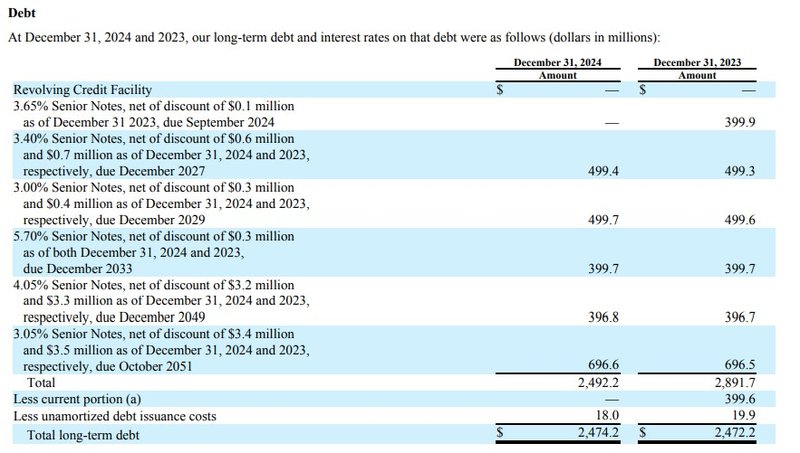

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen auf die anhaltend hohen Leitzinsen in den Vereinigten Staaten erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Frühestens im Dezember 2027 läuft eine Unternehmensanleihe in Höhe von 500 Mio. USD bei einem aktuellen Zinskupon von 3,4 Prozent aus. Im Herbst 2023 emittierte PCA eine für zehn Jahre laufende Anleihe mit einem Volumen von 400 Mio. USD bei einem Zinskupon von 5,7 Prozent, die eine ältere Anleihe, die spätestens im September 2024 ausgelaufen wäre, mit damaligen Zinssatz von 3,65 Prozent ersetzte. Standard & Poor‘s bestätigte im April das Kreditrating des Unternehmens mit dem Investment Grade BBB bei positivem Ausblick.

Fremdkapitalstruktur von Packaging Corporation of America (Quelle: Annual Report 2024, S. 52)

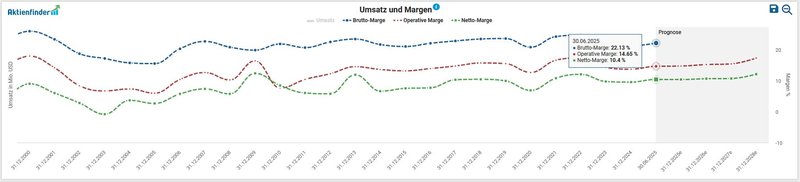

Zuletzt betrachten wir die Profitabilität von Packaging Corporation of America anhand der Entwicklung von Brutto-, Operativer- und Netto-Margen. Auch hier zeigt sich in der historischen Entwicklung eine grundlegend positive bzw. stabile Tendenz mit beachtlich geringen Schwankungen angesichts des zyklischen Geschäftsmodells.

Entwicklung der Margen von Packaging Corporation of America (Quelle: Aktienfinder)

Chancen und Risiken der Packaging Corporation of America

Wie im ersten Beitrag über PCA dargestellt, möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte obliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen auf das Deutlichste einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (vice versa):

Chancen:

- Produktionsinfrastruktur: die vor Ort Produktion nahe am Kunden mit dem Fokus auf den US-Markt trifft sich mit einem politisch propagierten Trend zur Förderung des Binnenkonsums als Kontraposition zur Globalisierung. PCA ist in der Lage den Output der Produktion je nach Nachfrage flexibel anzupassen

- Markteintrittsbarrieren: Faktoren wie operatives Know-how in der Produktion, überregional strukturierte Wertschöpfungsketten zu den Rohstofflieferanten und Kunden sowie ein an sich gesättigter Markt mit wenig Attraktivität für Neueinsteiger sind zusammengefasst ein solider Burggraben

- Kunden-Diversifikation: Das Unternehmen zählt ca. 15.000 Kunden an ca. verschiedenen 31.000 Standorten, hauptsächlich regionale und lokale Kunden, die über verschiedene Branchen und Regionen verteilt sind, was dem Unternehmen einen widerstandsfähigen Umsatz-/Volumenmix verleiht

- Profitabilität: dank diszipliniertem Kostenmanagement gepaart mit höheren Preisen im Rahmen der jüngsten Inflation bescheren PCA deutlich höhere Netto-Margen im Vergleich zu den Mitbewerbern, die so vorerst gesichert scheint

- Finanzieller Fokus: das Unternehmen ist sehr auf eine solide Bilanz fokussiert. Die Konditionen für die langlaufenden Fremdfinanzierungen sind günstig im Vergleich zum Marktzins in den USA. Das Unternehmen wird von Standard & Poor’s mit dem Investment Grade BBB bewertet

- Logistik: der Aufbau eines engmaschigen Distributionsnetzwerkes bestehend aus Fabriken und Verarbeitungsbetrieben ist ein essentieller Wettbewerbsvorteil, die Kunden werden innerhalb eines Radius von 150 Meilen (ca. 240 km) serviciert

- Ökologische Nachhaltigkeit: Druck seitens gesellschaftlicher Bewegungen als auch der Umweltpolitik, sukzessive Kunststoffverpackungen durch nachhaltigere Papierverpackungen zu ersetzen, was dem Geschäft von PCA weiteres Wachstum bescheren kann

Risiken:

- Rohstoffverfügbarkeit: der Bezug von Glasfasern ist kritisch für den operativen Betrieb. Die Volatilität im Marktpreis für die diese unerlässliche Ressource für die Wellpappenproduktion als auch Lieferkettenprobleme können die Netto-Marge dementsprechend beeinträchtigen

- Makroökonomisches Umfeld: aufgrund der hohen Preisinflation ist zu erwarten, dass die negativen Einflüsse aus schwankenden Rohstoffpreisen, höhere Lohn- und Transportkosten, steigenden Energiepreisen, gleichwohl ein Teil der benötigten Energie aus der Eigenproduktion gedeckt wird, eine Herausforderung bleiben

- Klumpenrisiko: 48 Prozent der Umsätze im Segment „Paper“ konzentrieren sich auf den Kunden ODP Corporation (früher Office Depot), das entspricht vier Prozent der Gesamtumsätze für das letzte Geschäftsjahr

- Konjunkturzyklik: die Papierindustrie spürt eine wirtschaftliche Rezession sehr früh, wenn die angewachsenen Lagerbestände bei den Kunden langsamer als geplant abgebaut werden, sinkt die Nachfrage an Verpackungsmaterial

- Kapitalintensität: für die Instandhaltung und den Ausbau des operativen Betriebs bedarf es hoher Investitionsaufwendungen. In Zeiten ansteigender Zinsen für frisches Fremdkapital kann dies für Neuprojekte einen Hemmschuh darstellen

- Wertschöpfungskette: die Resilienz der Wertschöpfungskette ist eng gekoppelt an kontinuierlicher Verfügbarkeit der Fabriken. Ungeplante Ausfälle belasten nicht nur die Kundenbeziehungen, sondern führen zu höheren Kosten (2022: ca. 21 Mio. USD)

- Regulatorik: die potentiellen Kosten im Bereich der Umweltauflagen sind aufgrund von Faktoren wie der unbekannten Höhe möglicher Sanierungskosten, der Komplexität und der sich weiterentwickelnden staatlichen Gesetze und Regularien unsicher

Mein Kommentar: Kurz zusammengefasst sind alle Chancen und Risiken nach wie vor valide. Nicht außer Acht zu lassen sind die bevorstehenden Integrationskosten aus der Übernahme des Kartonage-Geschäfts von Greif. Nicht selten wird das ursprünglich eingeschätzte Ausmaß an Aufwänden um ein Mehrfaches überschritten. Weniger sorge ich mich um die Verschuldung des Unternehmens, denn diese kann relativ schnell getilgt werden. Da die Transaktion letztendlich größtenteils mit Fremdkapital finanziert wird, führt dies zu einem Anstieg der Zinskosten.

Das Hauptrisiko auf kurze Sicht ist der anhaltende Inflationsdruck und der damit verbundene Anstieg der Betriebskosten, darunter Arbeits-, Energie- und Frachtkosten, die sich trotz der jüngsten Preiserhöhung auf die Margenentwicklung des Unternehmens negativ auswirken könnten. Ich gehe davon aus, dass die Margen des Unternehmens in den kommenden Quartalen konstant bleiben werden, da PCA sich weiterhin auf die Steigerung der Kosteneffizienz konzentriert, vor allem durch strategische Initiativen zur Verbesserung der Produktionsanlagen, um Abfall zu reduzieren und die operative Leistung zu steigern. Die starke Nachfrage nach Verpackungen aus Wellpappe und Containerboard sowie die jüngsten Preiserhöhungen dürften die schwächeren Volumina im Papiersegment ausgleichen. Darüber hinaus investiert das Unternehmen in die Automatisierung und logistische Effizienz, um Kostendruck auszugleichen, was zusammen mit der Konzentration auf margenstarke Produktkategorien das Wachstum insgesamt stützen dürfte. Darüber hinaus hat PCA neue Preiserhöhungen in seinem Papiersegment für alle Büro- und Verarbeitungsqualitäten angekündigt. Apropos Papiersegment: das Konzentrationsrisiko beim Kunden ODP stieg in den letzten drei Jahren auf mittlerweile 58 Prozent an.

Meines Erachtens bietet der 10-K Report eine erste Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Packaging Corporation of America stehen.

Die aktuelle Bewertung der Packaging Corporation of America Aktie

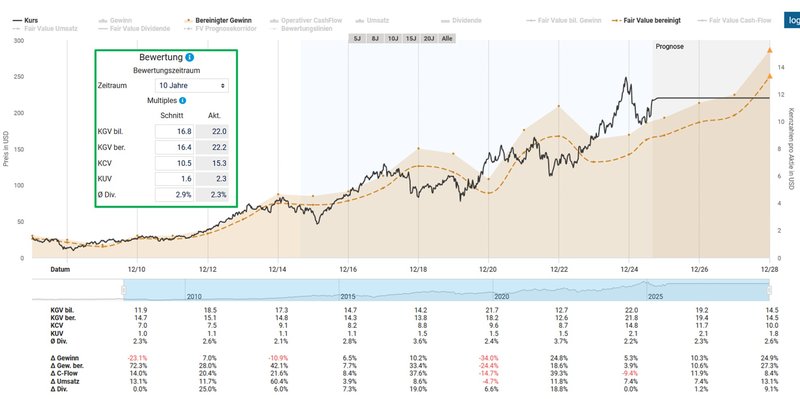

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 22,2 ist eine Überbewertung von Packaging Corporation of America im Vergleich mit dem historischen Durchschnittswert von 16,4 für die letzten zehn Jahre nicht von der Hand zu weisen.

Fairer Wert von Packaging Corporation of America (Quelle: Aktienfinder)

Da ich bei „pro Aktie“ Kennzahlen, welche erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash Flow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von PCA sehen wir, dass das aktuelle Bewertungsergebnis von 11,9 in etwa dem Durchschnitt der letzten fünf Jahre entspricht, wenngleich der Verpackungsspezialisten in den vergangenen Monaten am 15er-Multiple kratzte.

Enterprise Value zu EBITDA von Packaging Corporation of America (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cash-Flow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das alleinbestimmende Kriterium definieren, bereichert es unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass sich die Aktie von PCA mit einem Wert von 34,4 für das EV/FCF-Ratio deutlich vom Durchschnittwert der letzten zehn Jahre entfernt hat.

Enterprise Value zu Free Cash-Flow von Packaging Corporation of America (Quelle: aktien.guide*)

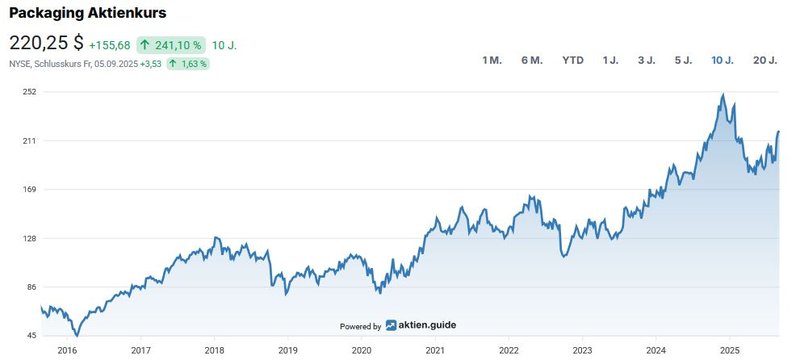

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 241,1 Prozent im Zehnjahresüberblick bzw. 13,1 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Packaging Corporation of America (Quelle: aktien.guide*)

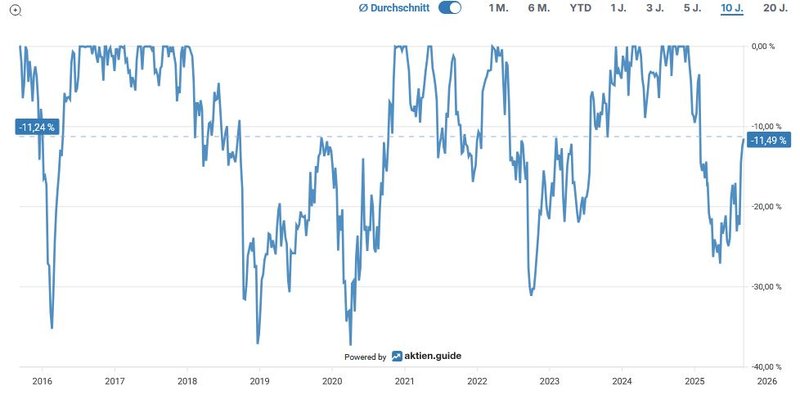

Der maximale Rückgang in den letzten zehn Jahren betrug ca. 37 Prozent im Zuge des Ausbruchs der Coronapandemie im März 2020:

Unterwasser-Chart von Packaging Corporation of America (Quelle: aktien.guide*)

Im Zehnjahres-Zeitraum brachte ein Investment in PCA gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamt-Performance von rund 350 Prozent für den Anleger:

Total Return von Packaging Corporation of America (Quelle: Seeking Alpha*)

Fazit: Die Zeit ist reif für den ersten Nachkauf!

Angesichts der erfolgreichen Strategie zur Kostenoptimierung des routinierten Managements und der soliden Finanzlage ist PCA ein Unternehmen, das für langfristige Anleger geeignet ist. Aufgrund der zeitweise hohen Bewertung ist das Aufwärtspotenzial kurz- bis mittelfristig beschränkt. In Phasen einer Korrektur bieten sich aber neue Einstiegsgelegenheiten bei Unternehmen mit einem konjunktursensiblen Geschäftsmodell.

Nachdem Klarheit besteht, welche Schritte das Management in seiner Kapitalallokationsstrategie mit der bevorstehenden Übernahme plant, sehe ich den passenden Zeitpunkt gekommen, meine bestehende Position aufzustocken. PCA baute in den letzten Monaten einen Großteil der üppigen Bewertung ab, sodass ich mir am 15. August insgesamt vier Aktien zum Preis von 193,90 USD ins Depot legte.

Status Echtgeld-Portfolio

Seit einiger Zeit findest du das Echtgeld-Portfolio auf meinem Blog in „real-time“. Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz dieses Portfolio tracken. Gerade das Thema Allokation wird so übersichtlich dargestellt – insbesondere beim fortlaufenden Aufbau des Depots in den nächsten Monaten. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung von persönlicher Dividendenrendite und Dividendenwachstum.

Hier findest du den Status zum 5.9.2025 als Screenshot eingepflegt:

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für den Newsletter an.

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir gerne eine E-Mail.

Wie ist eure Meinung zu PCA? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Wieder Mal ein super Update!

Unser Österreichischer Kartonspezialist Mayr-Melnhof tut sich seit längerem schwer - wird es hier auch ein Update zur Unternehmensentwicklung geben, oder hast du deine Investition in Mayr-Melnhof mittlerweile beendet?

Vielen Dank für die lobenden Worte!

Das vor einiger Zeit halbierte Investment in Mayr-Melnhof läuft weiter. Auf dem Blog schreibe ich über Unternehmen aus dem Echtgeld-Portfolio.

Liebe Grüße,

Clemens