Partners Group – Europas führender Private Markets- und ELTIF-Pionier in einem umkämpften Markt?

Autor: The Dividend Post (Clemens)

10 November 2025

Warum mir ein Investment in die Partners Group momentan attraktiv erscheint und welche Argumente dafür in der Entscheidungsfindung ausschlaggebend waren, erfährst du im folgenden Investment Case.

Grunddaten

Investment Summary Partners Group

- Globaler Marktführer: Die Partners Group ist einer der weltweit führenden Vermögensverwalter für private Märkte mit über 174 Mrd. US-Dollar verwaltetes Vermögen (AUM). Durch ihren integrierten Ansatz über Private Equity, Private Debt, Immobilien und Infrastruktur bietet sie Investoren Diversifikation und stabile Ertragsquellen. Der langfristige Trend weg von börsennotierten hin zu privaten Unternehmen stützt das strukturelle Wachstumspotenzial

- Robustes Geschäftsmodell: Das „Capital-light“-Modell generiert überwiegend wiederkehrende Management Fees, die mit dem AUM wachsen, ergänzt durch Performance Fees bei erfolgreichem Exit. Der hohe Anteil maßgeschneiderter Mandate stärkt Kundenbindung und Margenstabilität, während Evergreen-Fonds zusätzliche Liquidität und Zugang schaffen

- Langfristige Wachstumsstrategie: Partners Group kanalisiert Kapital in drei langfristige „Giga-Themen“ – Digitalisierung & Automatisierung, New Living und Dekarbonisierung – und nutzt damit die großen strukturellen Verschiebungen in Wirtschaft und Gesellschaft. Neue Vertriebspartnerschaften – insbesondere mit BlackRock – öffnen den Zugang zum US-Privatvermögensmarkt und beschleunigen das AUM-Wachstum über semi‑liquide Produkte und Private‑Wealth‑Lösungen

- Aktionärsfreundliche Kapitalallokation: Partners Group legt hohen Wert auf den Shareholder Return. Seit 16 Jahren zahlt das Unternehmen seinen Aktionären ununterbrochen eine jährlich steigende Dividende. Hervorzuheben ist, dass die Schweizer auch in der Phase der Finanzkrise 2008 die Dividende zumindest konstant hielten. Die durchschnittliche Dividendenwachstumsrate liegt bei 11,5 Prozent

Das Unternehmen: Wer ist die Partners Group?

Der Finanzplatz Schweiz hat eine lange und bedeutende Geschichte, die ihn zu einem der weltweit wichtigsten Finanzzentren gemacht hat. Bereits im 15. Jahrhundert spielte Genf eine zentrale Rolle im europäischen Bankwesen, während im 18. und 19. Jahrhundert zahlreiche Schweizer Privatbankiers maßgeblich in der internationalen Finanzszene tätig waren. Die wirtschaftsfreundliche Gesetzgebung, insbesondere das traditionsreiche Bankgeheimnis und die stabile politische Neutralität der Schweiz, bildeten wesentliche Grundlagen für den Aufstieg des Finanzplatzes.

Dahingehend wirkt die Unternehmenshistorie der Partners Group noch sehr juvenil. Sie wurde im Jahr 1996 in Zug von Marcel Erni, Alfred Gantner und Urs Wietlisbach gegründet, die zuvor gemeinsam bei der Schweizer Dependance von Goldman Sachs tätig waren. Die Gründer legten von Anfang an den Fokus auf das Segment Private Markets. Der erste frühe Meilenstein folgte 1997: der erfolgreichen Auflage eines Fonds mit 150 Millionen US-Dollar, der speziell auf kleinere und mittelgroße Unternehmen im deutschsprachigen Europa ausgerichtet war. Ein Jahr darauf gelang der Partners Group im Zusammenhang mit dem Private-Equity-Portfolio des US-Pensionsfonds von Royal Dutch Shell eine wegweisende Sekundärmarkttransaktion mit einem Volumen von 265 Mio. USD, die damals die größte der Branche darstellte.

Gründer Urs Wietlisbach über die Partners Group

Im Laufe der 2000er-Jahre expandierte die Partners Group stark international wie beispielsweise in Lateinamerika sowie der Asien-Pazifik-Region. Weiters eröffnete das wachsende Finanzunternehmen Niederlassungen in wichtigen Finanzzentren wie New York, London, Singapur, San Francisco, Tokio, Sydney und Luxemburg. Zehn Jahre nach der Gründung erfolgte 2006 der Börsengang an der SIX Swiss Exchange, wobei rund 45 Prozent der Aktien von Mitarbeitern und Partnern gehalten wurden.

Das Portfolio der Partners Group wurde kontinuierlich diversifiziert und über die klassischen Private-Equity-Investitionen hinaus auf Private Debt, Infrastruktur, Immobilien und Royalties ausgeweitet. Bereits 2001 begann das Unternehmen mit der Einführung von Evergreen-Fonds, langfristigen und flexiblen Investmentvehikeln.

2017 brachte es den ersten europäischen ELTIF (European Long Term Investment Fund) auf den Markt, womit es Pionierarbeit in der sogenannten „Demokratisierung privater Märkte“ leistete, die heutzutage in aller Munde ist und die Debatte durchaus mit kritischen Stimmen begleitet wird. An dieser Stelle erwähnenswert: die Partners Group genießt trotz vereinzelter Kontroversen einen überwiegend positiven Ruf im Private-Markets-Umfeld.

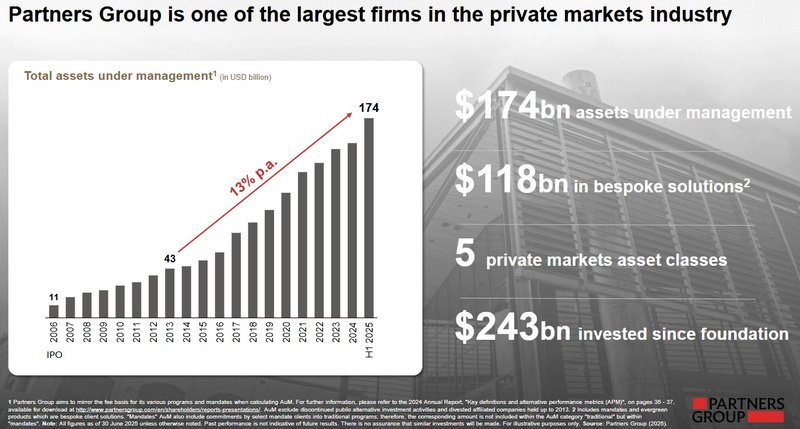

Überblick Partners Group (Quelle: Investor Presentation 2025, S. 3)

Heute zählt die Partners Group zu den weltweit führenden Asset Managern für Private Markets mit einem verwalteten Vermögen (Assets under Management / AUM) von über 174 Milliarden USD (laut Halbjahreszahlen 2025). Mit einem globalen Netzwerk von 23 Büros auf fünf Kontinenten und einem Team von rund 2.000 Experten bietet der Schweizer Finanzwert seinen Kunden Zugang zu einem breiten Spektrum an Anlagemöglichkeiten. Bei Interesse: In einem ausführlichen Artikel des Harvard Business Review wird die Unternehmensgeschichte und die wesentlichen Meilensteine der Partners Group genauer beleuchtet.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient die Partners Group eigentlich Geld?

Im Zentrum des Geschäftsmodells der Partners Group verfolgt das Finanzunternehmen einen integrierten Ansatz bei der Verwaltung von Privatmarktanlagen, indem es direkt in Unternehmen, Immobilienprojekte und Infrastruktur investiert und aktiv an der Weiterentwicklung der Assets mitwirkt. Dies umfasst die strategische Beratung, die operative Unterstützung und die Bereitstellung von Wachstumskapital. Das Schweizer Unternehmen zählt zu den weltweit führenden Vermögensverwaltern im Bereich Private Markets und bietet Investoren Zugang zu Anlageklassen wie Private Equity, Private Debt, Infrastruktur und Immobilien.

Die Partners Group ist insgesamt gut positioniert, um vom anhaltenden Trend zu sogenannten Alternative Investments zu profitieren. Gerade institutionelle Anleger suchen schließlich nach Möglichkeiten, fernab der öffentlichen Kapitalmärkte attraktive Renditen zu generieren, die zugleich bestehende Portfolien aufgrund der niedrigen Korrelation stabiler machen und die Diversifikation in der Asset-Allokation steigern.

Die Entwicklung der Private Markets lässt sich in mehrere wesentliche Phasen unterteilen. Historisch begann der Markt vorwiegend mit Private Equity, bei dem Kapital direkt in nicht börsennotierte Unternehmen investiert wird, oft mit dem Ziel, diese Unternehmen zu restrukturieren oder zu entwickeln. Typischerweise folgen die Fonds einem mehrjährigen Lebenszyklus, der aus den Phasen Fundraising, Investieren, Verwaltung und Verbesserung der Portfoliounternehmen sowie dem Exiting (Verkauf der Beteiligungen) besteht. In den letzten Jahren hat sich der Markt deutlich diversifiziert, mit zunehmender Bedeutung von Subsegmenten wie Venture Capital, das junge, wachstumsstarke Unternehmen finanziert, und Private Debt, das Fremdkapitalinvestitionen umfasst. Eine weitere wichtige Phase ist der Aufstieg des Sekundärmarktes („Secondaries“), der den Handel mit bestehenden Private-Equity-Anteilen ermöglicht und damit mehr Liquidität und Flexibilität in den Private Markets schafft.

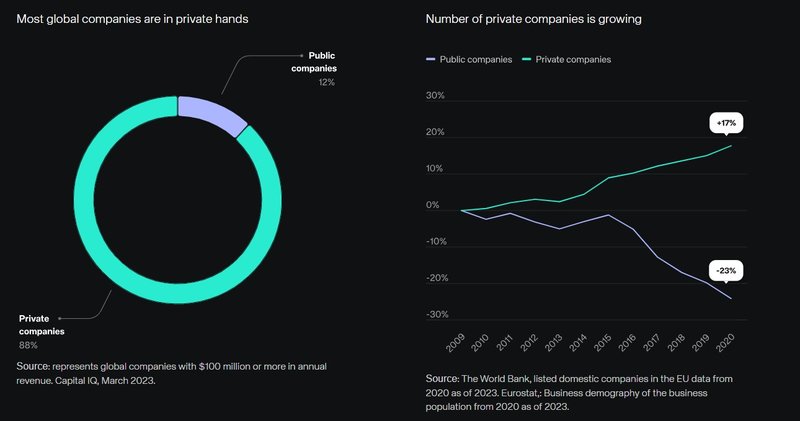

Global lässt sich das Verhältnis zwischen börsengelisteten und nicht-börsengelisteten Unternehmen durch die deutliche Diskrepanz in ihrer Anzahl und Entwicklung beschreiben. Börsengelistete Unternehmen sind weltweit in der Minderheit. Zwar sind die Börsennotierten prominenter sichtbar, stellen aber zahlenmäßig und auch hinsichtlich der Marktdynamik bei weitem nicht die Mehrheit der Unternehmen dar. Die langfristige Entwicklung zeigt eine Verschiebung zugunsten der nicht-börsengelisteten Firmen. Langfristige Trends zeigen einen differenzierten Verlauf: Global ist die Anzahl börsennotierter Unternehmen in den letzten Jahrzehnten zwar insgesamt gestiegen, vor allem durch das starke Wachstum in Schwellenländern wie China. Zentrale Industrieländer wie die USA und Deutschland erleben dagegen tendenziell einen Rückgang der Börsennotierungen, was auf Faktoren wie steigende Regulierungskosten und veränderte Kapitalmarktbedingungen zurückgeführt wird. Parallel wächst die Zahl nicht-börsengelisteter Unternehmen.

Dimensionen Public & Private Market (Quelle: Scalable Capital)

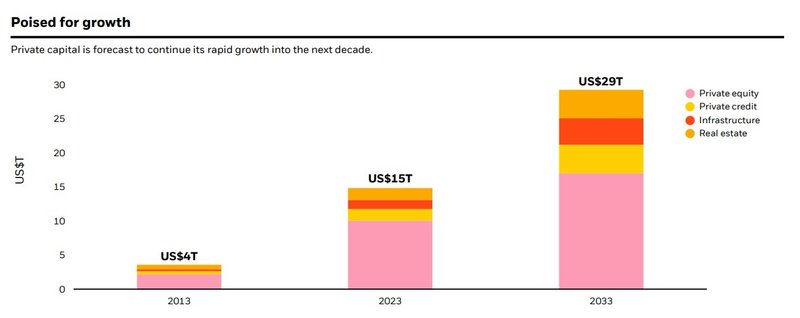

Vor diesem Hintergrund ist es kaum verwunderlich, dass den Private Markets enormes Wachstumspotential bescheinigt wird. Die damit assoziierten Segmente entwickeln sich rasant und werden für ein breiteres Spektrum von Anlegern zugänglicher. Regierungen und Aufsichtsbehörden weltweit sind daran interessiert, beitragsorientierten Pensionsplänen einen besseren Zugang zu Private Markets zu verschaffen. Im Vermögensbereich schaffen Privatbanken und Vermögensverwalter neue Möglichkeiten für vermögende Privatpersonen, in private Vermögenswerte via „Evergreen-Fonds“ oder ELTIFs zu investieren.

Wachstumspotential des Private Market bis 2033 (Quelle: BlackRock 2025 Private Markets Outlook)

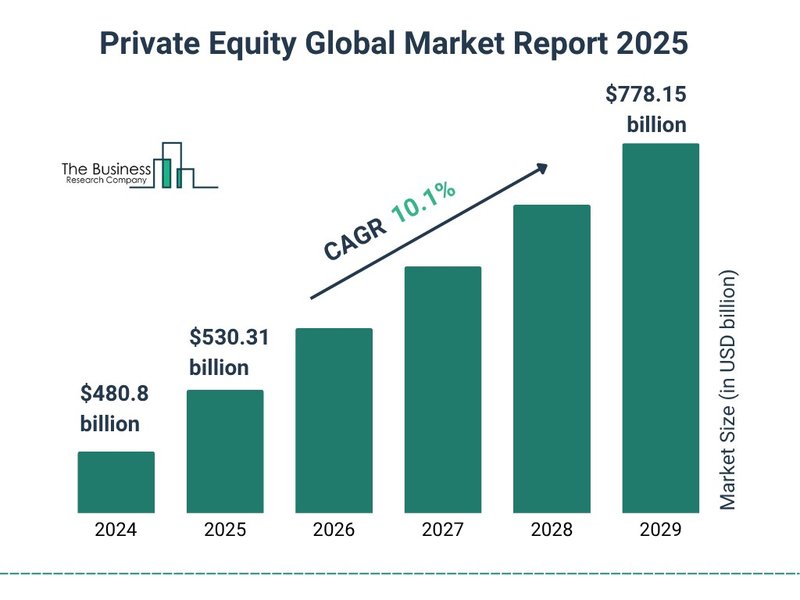

Der Private-Equity-Markt, das wichtigste Segment der Partners Group, soll in den nächsten Jahren bis 2029 auf 778 Mrd. USD anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 Prozent entspricht. Ein Indikator für dieses Wachstum im PE-Segment sind vermehrt Carve-out- und Take-Private-Transaktionen. Im Jahr 2024 ist der Anteil der Carve-outs an den Buyout-Aktivitäten weiter gestiegen, da größere Unternehmen ihre Geschäftstätigkeiten strategisch rationalisieren. Gleichzeitig bleiben Take-Private-Transaktionen trotz hoher Bewertungen an den öffentlichen Märkten attraktiv.

Das Wachstumspotential im Private Equity Markt (Quelle: Business Research Company)

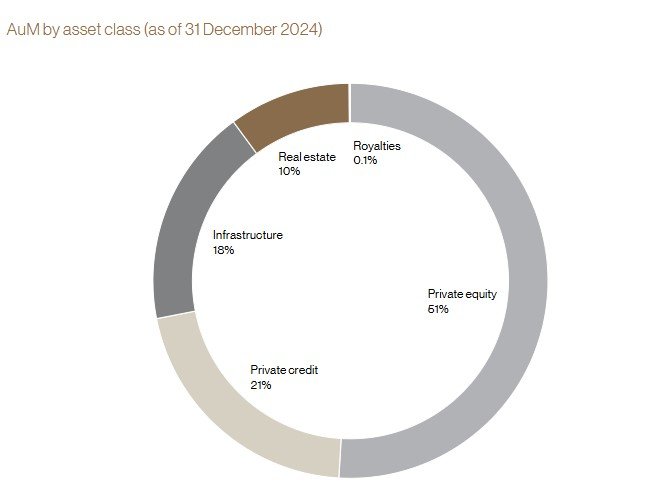

Segmentiert nach Geschäftsbereichen ist, wie oben bereits erwähnt, Private Equity klar der größte Bereich gemessen an AUM, gefolgt von Private Credit, Infrastruktur und Immobilien. Während sich die Ergebnisse von Private Credit und Immobilien im letzten Geschäftsjahr leicht rückläufig zeigen, bleibt Private Equity mit Abstand der zentrale Umsatztreiber des Unternehmens. Im letzten Geschäftsjahr 2024 stieg der Umsatz um 15 Prozent gegenüber dem Vorjahr.

Die Verteilung der AUM nach Segmenten der Partners Group (Quelle: Geschäftsbericht 2024, S. 16)

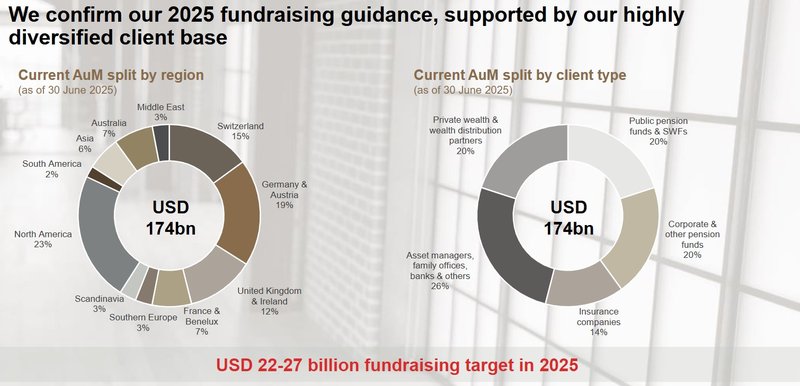

Die Verteilung der AUM nach geografischer Region und Kundensegment der Partners Group (Quelle: Interim Results 2025, S. 6)

Insgesamt haben sich die Anlageklassen, die unter Private Markets subsumiert werden, von eher langfristigen, illiquiden Engagements zu einem vielfältigeren, zugänglicheren und dynamischeren Markt gewandelt, der auch Privatanlegern zunehmend offensteht. In einem veröffentlichten White Paper mit dem vielsagenden Titel „Private Markets: The New Traditional Asset Class“ bekräftigt die Partners Group sehr offensive Aussagen zum Bereich Private Equity. Darin wird argumentiert, dass der Megatrend bei institutionellen Geldern, die in private Märkte fließen, im Wesentlichen auf die Underperformance des Public Markets zurückzuführen ist.

Performance-Vergleich Public versus Partners Group (Quelle: Partners Group, S. 43)

Dazu gibt es – kaum überraschend – auch anderslautende Standpunkte, dass sich die Wertentwicklung der Vergangenheit nicht wiederholen wird und dass Private Equity-Investoren sich zukünftig mit deutlich niedrigeren Renditen zufrieden geben müssen. Während aktives Private Equity in einem komplexeren Umfeld durchaus wertvoll sein kann, ist Liquidität bei Volatilität und Komplexität immer der wichtigere Werttreiber und nicht vage Versprechungen seitens der für einen Private-Equity-Fonds verantwortlichen Geschäftsleute.

Nun macht es Sinn, sich den Mechanismus so eines Fonds – bekannt als die „Evergreen-Fonds“ – einmal anzusehen. Typischerweise werden direkte Unternehmensbeteiligungen in Fonds oder Mandate gepackt und für Investoren für einen bestimmten Zeitraum zugänglich gemacht und danach geschlossen. Innerhalb eines Zeitraums von fünf bis zehn Jahren wird dann angestrebt, den Wert der Beteiligungen zu erhöhen. Anschließend werden sie veräußert. Die Evergreen-Fonds der Partners Group funktionieren als offene Investmentvehikel, die im Gegensatz zu traditionellen geschlossenen Private-Equity-Fonds keine festen Laufzeiten und Exit-Termine haben. Das bedeutet, Anleger können ihre Anteile regelmäßig auf- oder abstocken, was eine größere Flexibilität und Liquidität bietet. Die Fonds investieren kontinuierlich in ein diversifiziertes Portfolio von Private-Equity-Beteiligungen, Private Debt, Infrastruktur oder Immobilien, um langfristige Wertsteigerungen zu erzielen.

Das Operating Model der Partners Group (Quelle: Capital Markets Day 2025, S. 10)

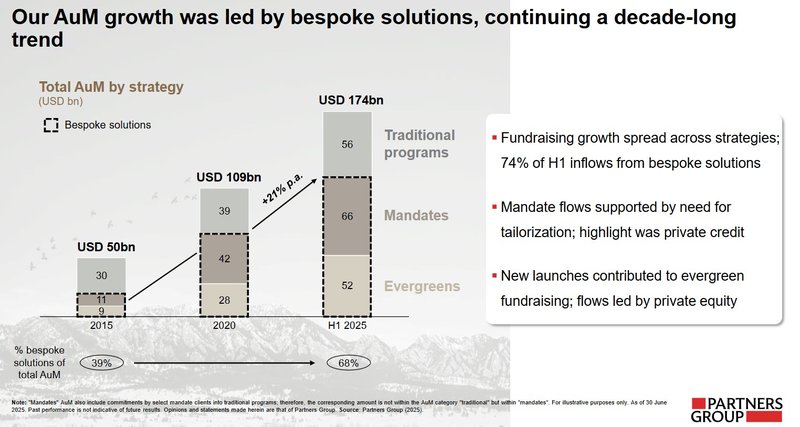

Die Veränderung der Produktarchitektur im Laufe der Jahre ist wichtig hervorzuheben. Vor zehn Jahren machten maßgeschneiderte Mandate („Bespoke Mandates“) 39 Prozent des Vermögens aus, heute sind es rund 68 Prozent. Dies zeigt deutlich eine Verlagerung von konventionellen Fonds hin zu maßgeschneiderten Portfoliolösungen für große Finanzinstitute und Vermögensplattformen.

Fokus liegt auf „Bespoke Mandates“ der Partners Group (Quelle: Interim Results 2025, S. 3)

Als Lead-Investor sucht die Partners Group nach interessanten Unternehmen, die Synergieeffekte bieten. Infolge versucht es, diese durch Zusammenschlüsse und Zukäufe weiterzuentwickeln. Die Beteiligung am Uhrenhersteller Breitling im Herbst 2021 ist ein prominentes Beispiel hierfür. Ein Jahr später kaufte die Partners Group die Mehrheit des Schweizer Uhrenherstellers Breitling vom Mitbewerber CVC Capital.

Aktuelle Investments der Partners Group (Quelle: Interim Results 2025, S. 7)

Die Ertragsstruktur der Partners Group basiert auf einem Modell, das im Laufe der Zeit stetig gewachsen ist: regelmäßige Verwaltungsgebühren (Management Fees) in Verbindung mit dem verwalteten Vermögen und Performance Fees auf Basis der Realisierungen. Die vereinnahmten Management Fees machen den Löwenanteil aus. Denn mit einem Anteil von über 80 Prozent stellen diese wiederkehrenden (und mit Verzögerung zu den verwalteten Assets wachsenden) Einnahmen eine relativ stabile Größe dar. Hinzu kommen Performance Fees, die nur bei Erreichen bestimmter Renditeziele anfallen. Aufgrund der positiven Entwicklung der verwalteten Gelder (AUM) profitiert der Konzern seit fast 20 Jahren von einer immer größeren Ertragsbasis. Klares Ziel für die Zukunft ist es, den Anteil der Performancegebühren am Gesamtjahresumsatz von 25 auf 40 Prozent anzuheben.

Ambition für Performance Fees der Partners Group (Quelle: Investor Presentation 2025, S. 14)

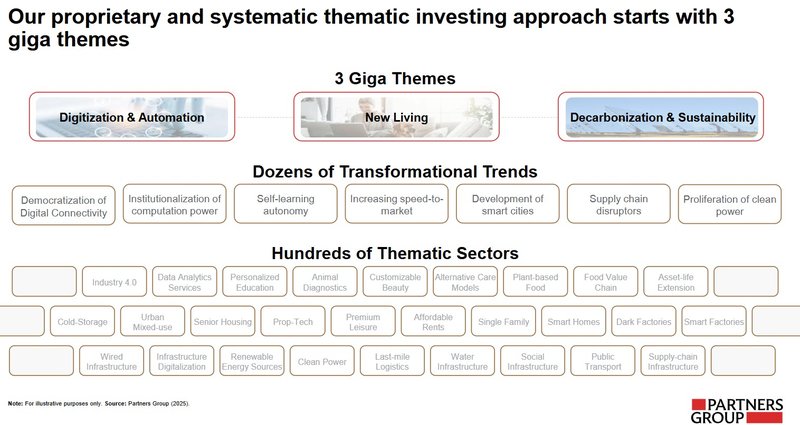

Die Partners Group gliedert ihre zentralen Wachstumstreiber strategisch in drei sogenannte „Giga-Themen“: Digitalisierung und Automatisierung, New Living sowie Dekarbonisierung und Nachhaltigkeit. Diese Giga-Themen stehen im Fokus der Investitionsprogramme und spiegeln die langfristigen strukturellen Trends wider, von denen das Unternehmen ein anhaltendes Wachstum erwartet.

Digitalisierung und Automatisierung sind Treiber, da Technologien zunehmend Geschäftsprozesse verändern und Effizienzen ermöglichen, was neue Investmentchancen eröffnet, etwa im Bereich Software, Infrastruktur oder datengetriebene Geschäftsmodelle. Ein prominentes Beispiel ist die Übernahme der Mehrheit am deutschen IT-Dienstleister Cloudflight, einem führenden Anbieter für digitale Transformationslösungen wie Cloud-Computing, Softwareentwicklung und Künstliche Intelligenz.

New Living bezieht sich auf veränderte Lebens- und Arbeitswelten, darunter der Fokus auf Wohnraum, Gesundheit, und neue Formen des urbanen Lebens, was sich in Investitionen in Wohnimmobilien, Gesundheit und sozial relevanten Infrastrukturen manifestiert. Ein bedeutender Schritt im Bereich „New Living“ ist die Übernahme der Empira Group, eines vertikal integrierten Immobilieninvestmentmanagers mit Fokus auf Wohnimmobilien in Europa und den USA. Dekarbonisierung und Nachhaltigkeit sind Wachstumstreiber im Zuge des globalen Trends zu mehr Klimaschutz, Energieeffizienz und nachhaltiger Ressourcennutzung; hier investiert die Partners Group stark in grüne Infrastruktur, erneuerbare Energien und energieeffiziente Lösungen. Ein wichtiges Beispiel ist die im Mehrheitseigentum befindliche VSB Group, ein deutscher Grünstromanbieter mit Projekten in Solar-, Wasser- und Windenergie in Europa.

Giga-Themen der Partners Group (Quelle: Investor Presentation 2025, S. 8)

Auf strategischer Ebene fokussiert sich die Partners Group somit auf diese drei Megatrends als tragende Säulen ihres zukünftigen Wachstums, indem sie Kapital in themenspezifische Fonds und Direktinvestitionen kanalisiert. Der Executive Chairman Steffen Meister präsentierte die Wachstumsambitionen der Partners Group in dem folgenden kurzweiligen Video. Alternativ kann ich den Blick in die umfassende Präsentation zum Kapitalmarkttag 2025 empfehlen, in der einzelne Investments portraitiert werden.

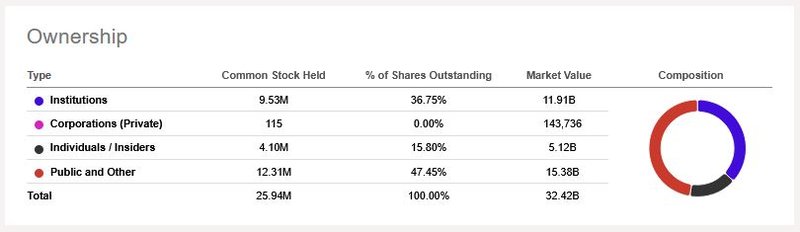

Die Eigentümer der Partners Group

Die Eigentümerstruktur der Partners Group ist relativ breit gefächert. Zudem wird ein wesentlicher Anteil der Aktien von Mitarbeitern und Partnern gehalten. Zwei der drei Gründungspartner Marcel Erni und Urs Wietlisbach haben ihre Beteiligungen jeweils auf circa fünf Prozent reduziert, was zeigt, dass die Gründer weiterhin signifikante, aber nicht dominierende Anteilseigner sind. Zudem sind die Mittarbeiter mit ebenfalls fünf Prozent im Aktionariat vertreten. Die übrigen Aktien verteilen sich auf institutionelle Investoren sowie den „üblichen Verdächtigen“ der Vermögensverwalter und den öffentlichen Handel an der Schweizer Börse. Damit ist keine übermäßige Konzentration auf wenige Großinvestoren erkennbar.

Eigentümerstruktur der Partners Group (Quelle: tikr.com)

Anteil von Investoren-Gruppen der Partners Group (Quelle: Seeking Alpha*)

Die Wettbewerbssituation – fundamentaler Vergleich

Ein Peer-Vergleich der Partners Group mit anderen Wettbewerbern ist auf Basis meiner auserwählten Parameter aufgrund mehrerer zentraler Erklärungspunkte schwierig und für eine sinnvolle Analyse nur eingeschränkt geeignet. Das Geschäftsmodell der Partners Group ist sehr spezifisch und unterscheidet sich deutlich von klassischen Asset Managern oder anderen Private-Equity-Firmen, da das Unternehmen wie oben erläutert auf eine breite Diversifikation über verschiedene Anlageklassen setzt. Während viele Wettbewerber sich auf eine oder zwei dieser Segmente konzentrieren, kombiniert die Partners Group alle Bereiche in einem integrierten Ansatz und bietet institutionellen wie privaten Kunden ein umfassendes Portfolio an Private-Markets-Lösungen.

Ein weiterer zentraler Punkt ist die unterschiedliche Gewichtung der Geschäftssegmente. Andere Wettbewerber wie Blackstone, Carlyle Group und KKR oder vor allem größere europäische Private-Equity-Firmen wie CVC Capital Partners und EQT haben oft eine andere Segmentstruktur, wodurch direkte Vergleiche hinsichtlich Rendite, Risikoprofil oder Wachstumspotenzial nur bedingt aussagekräftig sind. Während die Partners Group ein breit gestreutes Geschäftsmodell verfolgt, spezialisieren sich manche Wettbewerber tendenziell auf bestimmte Segmente wie Private Equity (teilweise mit Fokus auf Buyouts) oder Immobilieninvestments, andere integrieren neue Segmente wie Royalties stärker. Dies führt zu erheblichen Unterschieden in der Allokation der Vermögenswerte.

Zudem ist die Partners Group durch ihren langfristigen Fokus auf Wertschöpfung in den Beteiligungen besonders auf institutionelle Kunden und Family Offices ausgerichtet, was die Zielgruppe und die Struktur der Erträge weiter von anderen Anbietern abhebt.

Ein weiteres Hindernis für einen sinnvollen Wettbewerbsvergleich ist die einzigartige Gebührenstruktur der Partners Group. Das Unternehmen verdient nicht nur durch klassische Managementgebühren, sondern auch durch Performance Fees und Co-Investments, was zu einem doppelten Gebührenfluss führt und die Margen deutlich erhöht. Diese Struktur ist bei vielen Wettbewerbern nicht in gleichem Maße vorhanden und erschwert eine direkte Gegenüberstellung der Ertragskraft.

Zusammenfassend lässt sich sagen, dass die Partners Group durch ihr diversifiziertes Geschäftsmodell, heterogene Struktur der Segmentgewichtungen, die langfristige Ausrichtung und die besondere Gebührenstruktur eine Sonderstellung im Markt einnimmt. Daher betrachte ich den direkten Wettbewerbsvergleich aufgrund der strukturellen Unterschiede und der fehlenden Vergleichbarkeit der Geschäftsmodelle nur eingeschränkt aussagekräftig für eine fundierte Analyse.

Das Finanz-Lagebild der Partners Group

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafften sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachteten, werfen wir einen Blick in die Bilanz und die daraus abgeleiteten Finanzkennzahlen der Partners Group. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

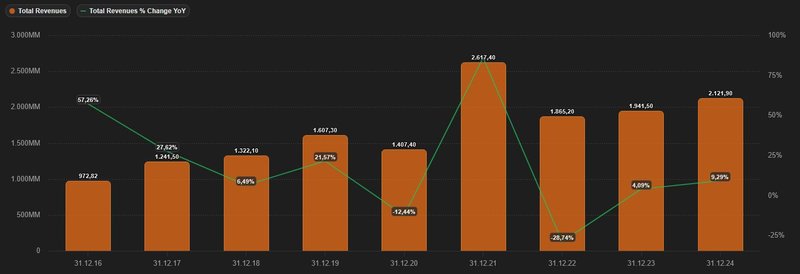

Zur Analyse des finanziellen Lagebilds sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cash-Flow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top Line in den letzten fünf Jahren um ca. 10 Prozent p.a. Der Peak im Geschäftsjahr 2021 sticht heraus.

Entwicklung des Umsatzes der Partners Group (Quelle: tikr.com)

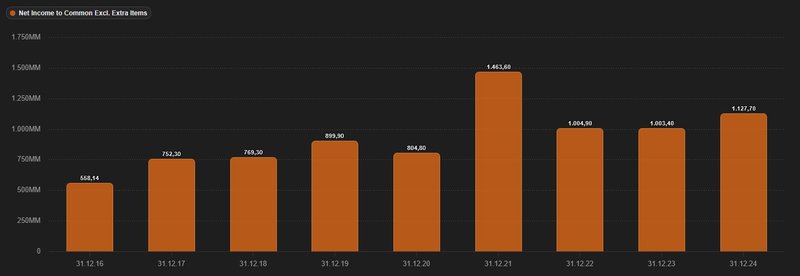

Beim von Sondereffekten bereinigten Gewinn sehen wir seit zehn Jahren eine kontinuierlich nach oben gerichtete Entwicklung, wobei auch diesmal das Geschäftsjahr 2021 einen „Ausreißer“ darstellt. Im Durchschnitt wuchs der Nettogewinn in den letzten fünf Jahren um 9 Prozent p.a. Ziehen wir das Geschäftsjahr 2024 heran, so wuchs der bereinigte Gewinn um 12 Prozent. Die Partners Group erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 1,12 Mrd. CHF (2023: 1,01 Mrd. CHF).

Entwicklung des Gewinns der Partners Group (Quelle: tikr.com)

Der dem Unternehmen zur Verfügung stehende Free Cash-Flow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen, auf die ich primär gerne zurückgreife, zeigt sich das Zusammenspiel aus operativem und freiem Cash-Flow sowie Kapitalinvestitionen (CapEx) den Zeitraum 2016 bis 2024 folgendermaßen aus – was im Übrigen den Charakter als kapital-leichtes Geschäftsmodell der Partners Group unterstreicht:

Entwicklung des Free Cash-Flow der Partners Group (Quelle: tikr.com)

In den vergangenen zehn Jahren reduzierte das Management durch Aktienrückkäufe die Anzahl an ausstehenden Aktien um insgesamt 2,1 Prozent. Somit ist gut erkennbar, dass für das Management Aktienrückkäufe kein zentrales Element in der Kapitalallokationsstrategie der Partners Group darstellen.

Aktienrückkäufe der Partners Group (Quelle: aktien.guide*)

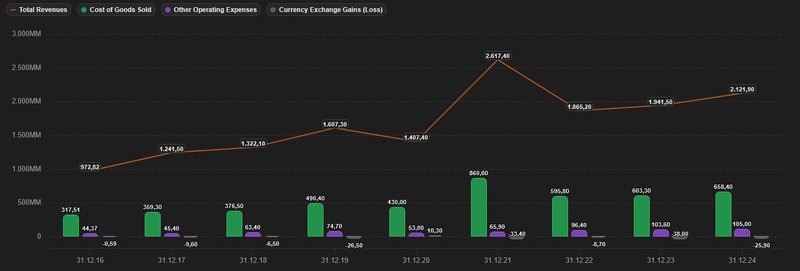

In der Kostenstruktur der Partners Group fällt auf, dass einhergehend mit langfristig steigenden Gesamtumsätzen in den letzten vier Geschäftsjahren im geringeren Ausmaß die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&As (Selling General & Admin Expenses; im Falle der Partners Group als „Other Operating Expenses“ ausgewiesen) mitwachsen.

Die Ausgaben passen unterdessen gut zum Geschäftsmodell. Die Personalkosten machen über 85 Prozent der Betriebskosten aus und der leistungsabhängige Teil der Vergütung steigt parallel zur wirtschaftlichen Entwicklung des Unternehmens. Diese leistungsabhängige Vergütungsstruktur trägt dazu bei, die Fixkosten bei rückläufigen Erträgen unter Kontrolle zu halten.

Wichtig ist in diesem Kontext zu wissen, welche Rolle die Währung spielt. Ein stärkerer Schweizer Franken belastet das Zahlenwerk, obwohl die Vermögenswerte in US-Dollar und Euro tatsächlich gewachsen sind. Die Währungsschwankungen hatten ihre üblichen Auswirkungen auf ein in der Schweiz ansässiges Unternehmen, das den Großteil seiner Gebühren in Dollar und Euro verdient, jedoch die aggregierten Geschäftszahlen in der Heimatwährung berichtet. Da ein großer Teil der Gebühren in Dollar und Euro abgerechnet wird, erscheint die gleiche Geschäftstätigkeit bei jeder Aufwertung des Frankens in Franken umgerechnet geringer, obwohl sich das Kerngeschäft nicht verändert hat.

Aufwendungen der Partners Group (Quelle: tikr.com)

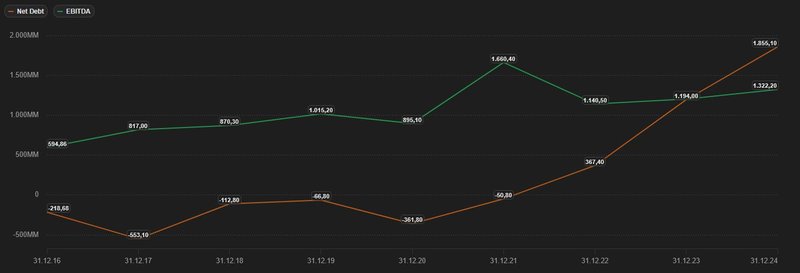

Ein kritischer Blick auf die Verschuldenssituation zeigt uns, dass die Partners Group zinstragende Finanzverbindlichkeiten von 2,1 Mrd. CHF in der Bilanz stehen hat, dem wiederum liquide Mittel und Wertpapiere von in Summe 0,3 Mrd. CHF gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 1,8 Mrd. CHF durch das zuletzt erwirtschaftete EBITDA von 1,3 Mrd. CHF ergibt sich daraus ein moderater Wert von 1,4, der deutlich unter der als kritisch angesehenen Schwelle von 3 liegt. Zudem sei erwähnt, dass die ausstehenden Firmenanleihen fix verzinst mit einem Kupon zwischen 0,4 und 2,4 Prozent in der Heimatwährung notieren.

Entwicklung der Netto-Verschuldung und EBITDA der Partners Group (Quelle: tikr.com)

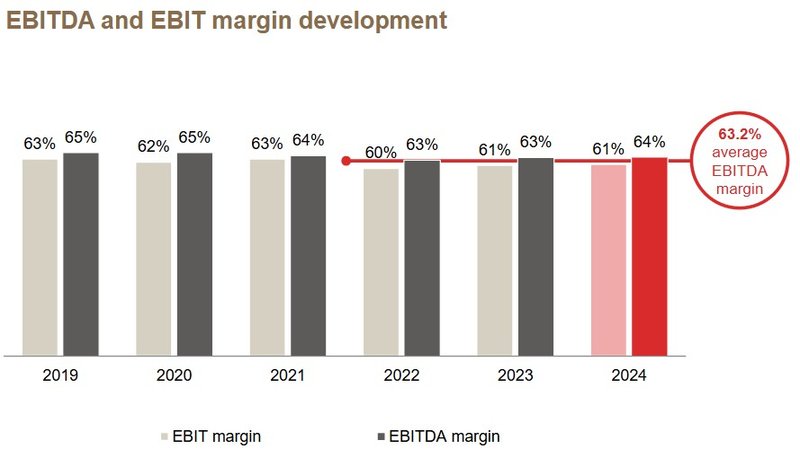

Zuletzt betrachten wir die Profitabilität der Partners Group anhand der Entwicklung der Marge. Die Rentabilität ist weiterhin hoch. Die EBITDA-Margen liegen im niedrigen 60er-Bereich. Das EBITDA ist eine Standardkennzahl zur Messung der Rentabilität für Investment-Manager auf dem privaten Markt und ermöglicht die branchenweite Vergleichbarkeit.

Margenentwicklung der Partners Group seit 2019 (Quelle: Annual Results 2024, S. 16)

Chancen & Risiken der Partners Group

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte obliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen nachdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (vice versa):

Chancen:

- Kapital-leichtes Geschäftsmodell: Als Investment-Management-Gesellschaft verwaltet die Partners Group vorwiegend Vermögenswerte in der Asset-Klasse Private Markets, ohne selbst direkt große Kapitalanlagen oder Sachwerte im eigenen Bilanzvermögen zu halten. Stattdessen investiert sie das von Kunden eingeworbene Kapital in nicht-börsennotierte Unternehmen, Immobilien, Infrastrukturprojekte oder Kreditprodukte. Dadurch ist da Unternehmen in der Lage, den Großteil der Gewinne an die Aktionäre auszuschütten

- Produkt-Diversifikation: Das Investment-Portfolio ist entlang der vier Säulen des Private Markets gestreut. Das Management betont die Schwierigkeit, dieses Modell der „Bespoke Mandates“ zu replizieren. Der Vorteil der Partners Group liegt in erster Linie in seinem großen Vorsprung gegenüber Unternehmen wie EQT und CVC Capital. Zum einen müssen die neuen Marktteilnehmer erst das gleiche Knowhow und die gleiche Technologie für diese maßgeschneiderten Mandate aufbauen. Noch wichtiger ist jedoch eine entsprechende Erfolgsbilanz vorzuweisen. Im Gegensatz dazu verfügt Partners Group bereits über mehr als 15 Jahre Erfahrung, was ihr einen großen Vorteil in bestehenden Vertriebskanälen und in noch größerem Maße in neueren und schneller wachsenden Kanälen wie dem privaten Vermögensbereich verschafft

- Wachstumspotential: Die Partners Group legt den Schwerpunkt auf Unternehmen in Branchen, die von starken säkularen Trends profitieren (Giga-Themen). Dabei konzentriert sie sich auf mittelständische Unternehmen sowie Branchenführer. Durch den anhaltenden Anstieg des globalen Wohlstand und der sogenannten „Demokratisierung der Private Markets“ könnte eine Dynamik im Geschäft entstehen. Der Fokus liegt auf dem US-amerikanischen Markt für Privatvermögen. Auch dank regulatorischen Rückenwindes, der es der Partners Group ermöglicht, weiter in diesem Markt vorzudringen (beispielsweise durch Zugang zu 401(k)-Plänen). Dieser Trend, die Private Markets als Teil der privaten Vermögensvorsorge zu integrieren, eröffnet neue Opportunitäten für wiederkehrende Gebühren, die mit semi-liquiden Vehikeln und Partnerschaftslösungen verbunden sind

- Management-Alignment: Um die Angleichung der Interessen („Alignment“) zwischen den Portfolio-Unternehmen und der Partners Group sicherzustellen, ist eine signifikante Eigenkapital-Beteiligung des verantwortlichen Managements eine Voraussetzung. Diese Erwartungshaltung von „Skin in the Game“ drückt sich insofern recht deutlich aus, indem die Geschäftsführung bzw. der Vorstand bis zu 80 Prozent des eigenen Vermögens in die Beteiligung investieren

- Corporate Governance: Die Partners Group hat Zugriff auf nicht-börsengelistete Unternehmen, die ein klar definiertes Anforderungsprofil erfüllen müssen. Dank eines detaillierten Due-Diligence-Prozesses verschafft sich das Unternehmen den direkten Zugang zum verantwortlichen Management des Targets („Legale Insider“). Nach erfolgreicher Übernahme wird der Aufsichts- bzw. Verwaltungsrates mit ehemaligen CEOs besetzt, die bereits in der Akquisitionsphase in den Investment-Teams mitwirken. Der Talente-Pool speist sich aus einem weltweit verzweigten Netzwerk an Branchen- und funktionaler Expertise

- Vertriebsexpansion dank Partnerschaften: Die strategische Partnerschaft mit BlackRock ist ein weiterer Meilenstein in der Wachstumsgeschichte der Schweizer. Sowohl hinsichtlich der Beseitigung der Hindernisse für den Zugang zum US-Privatkundenmarkt via der BlackRock-Plattform als auch hinsichtlich der zusätzlichen Markenbekanntheit durch ein gemeinsames Portfolioangebot mit BlackRock ist die Vereinbarung ein klarer Gewinn für das AUM-Wachstum der Partners Group. Um diese mehrere Milliarden Dollar schwere Chance weiter zu nutzen, konzentriert sich die Partners Group auf den Aufbau von Vertriebspartnerschaften (rund 200 bis zum ersten Quartal 2027) und seines eigenen Private-Wealth-Teams (>200 bis Q1 2027)

Risiken:

- Zinszyklus: Das vorherrschende Zinsumfeld ist für Attraktivität von Private Equity erfolgsentscheidend und wirkt sich signifikant auf Exit-Zeiten und die Bewertungen bei Private-Equity-Unternehmen aus. Die gestiegenen Finanzierungskosten führen dazu, dass der Verkauf von Portfoliounternehmen oft länger dauert, da potenzielle Käufer wegen höherer Kapitalkosten tendenziell vorsichtiger agieren und die Investitionsbereitschaft sinkt, was sich wiederum negativ auf das Fundraising auswirkt. Dies führt zu längeren Haltedauern, oft deutlich über die üblichen drei bis fünf Jahre hinaus, was als „Exit-Stau“ bezeichnet wird. Die Wege werden komplexer, da Bewertungsdiskrepanzen und zurückhaltende Finanzierung die Verkaufsmöglichkeiten begrenzen und erfordert oft zusätzliche Verhandlungen und flexible Kaufpreisstrukturen wie Earn-outs oder gestaffelte Zahlungen

- Konkurrenz: Die Wettbewerbsintensität im Markt steigt, da etablierte Asset Manager die Private-Markets-Landschaft betreten u.a. in Kooperation mit Neo-Brokern für auf den Retail-Markt zugeschnittene Fondsprodukte. Zu den etablierten Wettbewerbern zählen vor allem BlackRock, die mit semi-liquiden und Evergreen-Fonds verstärkt in Private Markets investieren und dabei ihre globale Reichweite als Skalenvorteil nutzen, um den Kapitalzugang zu erleichtern. Brookfield Asset Management, Carlyle Group, KKR und Apollo Global Management erweitern ebenfalls kontinuierlich ihre Private-Markets-Angebote über Private Equity, Infrastruktur, Private Debt und Immobilien

- Execution-Risiko: Das inhärente Projektrisiko für die Exit-Pipeline ist nicht von der Hand zu weisen. Die Abhängigkeit von ausgewählten Portfoliounternehmen wie zum Beispiel das Schleich-Investment, das 2025 in eine Schuldenkrise geriet, zeigt, dass einzelne Beteiligungen das Ergebnis belasten können und das avisierte Synergiepotential nicht immer einlösbar ist

- M&A-Zyklus: Partners Group ist vom M&A-Zyklus abhängig, da das Geschäftsmodell auf den kontinuierlichen Abschluss von Fusionen und Übernahmen (M&A) sowie Exit-Transaktionen angewiesen ist. Die performanceabhängigen Gebühren – ein wesentlicher Anteil der Erträge und zudem mit großen Wachstumsambitionen versehen – hängen maßgeblich davon ab, wie viele Beteiligungen gewinnbringend veräußert werden. Bei einem schwachen Exit-Umfeld, beispielsweise bei fehlender Nachfrage auf der Käuferseite, sinken die erzielbaren Erlöse, was wiederum die Renditen und Gebühren belastet. Gleichfalls wirkt sich das negativ auf das AUM-Wachstum aus. Im Jahr 2021 wurden doppelt so viele Investments wie üblich zurecht hohen Entry-Multiples vorgenommen. Die Allokationen danach erfolgten in einem schwierigeren Umfeld mit schlechteren Kapitalkostenbedingungen und weniger Renditehebeln. Wenn ein Portfolio innerhalb weniger Jahre umgeschichtet werden kann, was unter dem typischen langfristigen Durchschnitt von 5 bis 7 Jahren liegt, könnte dies nun für die Partners Group bedeuten, dass nun mehr Zeit als zuvor benötigt wird, um die gleichen Multiples zu erzielen

- Private Debt / Private Credit: Private Debt gilt als wachsender, aber komplexer Anlagebereich, bei dem insbesondere Illiquiditäts- und Kreditrisiken im Fokus stehen. Ein sorgfältiges Management, fundierte Einzeltitelauswahl und Diversifikation sind essenziell, um die Risiken in fremdfinanzierten Unternehmen wie die Hebelwirkung bei privaten Schuldtiteln und mehr Duration-Effekte zu steuern. Da Private Debt zunehmend eine Alternative zu traditioneller Bankenfinanzierung ist, entsteht eine Verflechtung mit dem Bankensektor. Stress im Bankensystem können Rückwirkungen auf den Private Debt-Markt haben bzw. diese Effekte vice versa wirken wie am Beispiel des US-Autozulieferers First Brands Group die Risiken offensichtlich wurde

- Regulierung: Strengere Auflagen im Anlegerschutz, erhöhte Berichtspflichten und Transparenzanforderungen auf der Produktseite können Kosten für Compliance erhöhen und administrative Abläufe verlangsamen. Als global agierender Private-Markets-Asset-Manager unterliegt Partners Group vielfältigen aufsichtsrechtlichen Anforderungen in verschiedenen Jurisdiktionen, darunter die europäische MiFID II, AIFMD (Alternative Investment Fund Managers Directive) und vergleichbare Regelwerke in den USA und Asien

Die aktuelle Bewertung der Partners Group Aktie

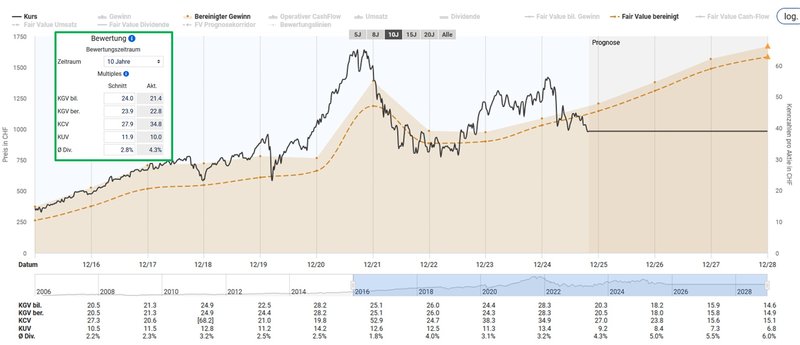

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 22,8 ist auf den ersten Blick eine moderate Unterbewertung der Partners Group im Vergleich mit dem historischen Durchschnittswert von 23,9 für die letzten zehn Jahre festzuhalten.

Fairer Wert der Partners Group (Quelle: Aktienfinder)

Da ich bei „pro Aktie“ Kennzahlen, welche erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash Flow (vor Steuern, Zinsen und Investitionen (CAPEX)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall der Partners Group sehen wir, dass ein Bewertungsergebnis von 19,6 im Zeitraum der letzten drei Jahre eine gute Gelegenheit für ein Investment darstellt.

Enterprise Value zu EBITDA der Partners Group (Quelle: Seeking Alpha*)

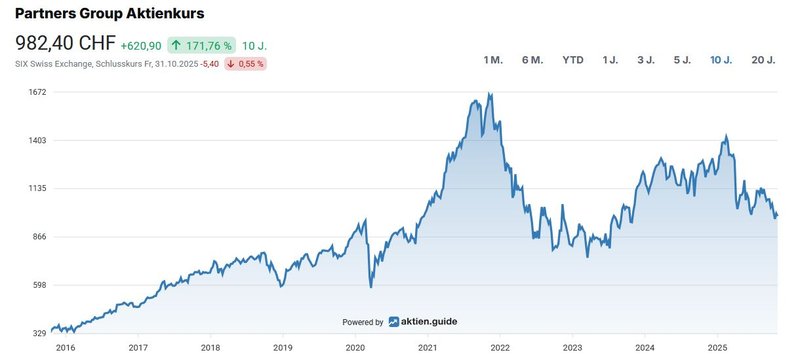

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von rund 172 Prozent im Zehnjahresüberblick bzw. 10,5 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart der Partners Group (Quelle: aktien.guide*)

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 55 Prozent im Zuge der Krise von US-Regionalbanken und der Crédit Suisse im Frühjahr 2023:

Unterwasser-Chart der Partners Group (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Partners Group gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von rund 261 Prozent für den Anleger:

Total Return der Partners Group (Quelle: aktien.guide*)

Die Dividendenqualität der Partners Group

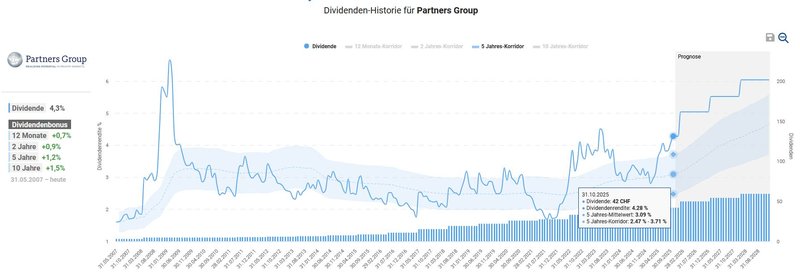

Bei der Betrachtung der Dividendenhistorie fällt auf, dass die Partners Group seit 16 Jahren ihren Aktionären ununterbrochen eine jährlich steigende Dividende zahlt. Hervorzuheben ist, dass die Schweizer auch in der Phase der Finanzkrise 2008 nach der Lehman-Pleite die Dividende zumindest konstant hielten

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir, dass die aktuelle Dividendenrendite deutlich über dem Fünfjahres-Korridor liegt. Im Frühjahr 2023 gab es den einen oder anderen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite zu erzielen gewesen wäre.

Dividendenhistorie der Partners Group (Quelle: Aktienfinder)

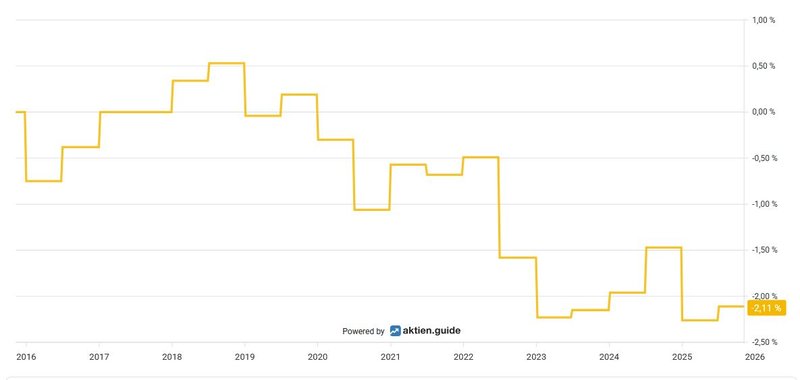

Bei meinem Kaufkurs von 993,- CHF errechnet sich eine Dividendenrendite von 4,2 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 12,1 Prozent p.a. bzw. 18,3 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt diesen März um 7,7 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2024: +5,4 %

- 2023: +12,1 %

- 2022: +20,0 %

- 2021: +7,8 %

- 2020: +15,9 %

Die einmal jährlich ausgeschüttete Dividende beträgt aktuell 42 CHF pro Aktie und wird in der Regel im Mai ausbezahlt.

Basierend auf dem bilanzierten Gewinn der letzten drei Jahre, der sich für Unternehmen aus der Finanzbranche als sinnvolle Messgröße erweist, beträgt die Ausschüttungsquote 77,5 Prozent p.a. Obwohl der Wert zunächst hoch erscheint, ist in diesem Kontext wichtig zu wissen, dass die Partners Group in den letzten Geschäftsjahren stets eine Payout-Ratio von über 90 Prozent aufwies. Dies hängt mit der offiziellen Dividendenpolitik des Konzerns und dem kapitalleichten Geschäftsmodell zusammen, welche eine fast vollständige Ausschüttung des bilanzierten Gewinns ermöglicht.

Fazit: Überlegungen für meine Entscheidung in die Partners Group zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung in die Partners Group zu investieren hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Marktposition: Partners Group verfügt als globaler Marktführer mit über 174 Mrd. USD Assets under Management über ein einzigartiges Netzwerk aus 23 Büros auf fünf Kontinenten. Das Unternehmen bietet institutionellen und privaten Anlegern breite Investmentmöglichkeiten und ist zentraler Zugangspunkt zu den wachstumsstarken und diversifizierten Private Markets

- Unternehmensstrategie: Mit den Giga-Themen – Digitalisierung & Automatisierung, New Living und Dekarbonisierung – positioniert sich die Partners Group zielgerichtet entlang der wichtigsten gesellschaftlichen und ökonomischen Trends. Die gezielte Kapitalallokation in diese Bereiche schafft überdurchschnittliche Wachstums- und Renditechancen

- Geschäftsmodell: Das „Capital-light“-Modell ermöglicht stabile und überwiegend wiederkehrende Einnahmen (über 80 % aus Management Fees), ohne hohe Eigenkapitalbindung. Die wachsende Plattform für maßgeschneiderte Mandate und Evergreen-Strukturen erhöht Flexibilität, Bindung und Margenstärke

- Wachstumspotential: Der Umsatz im Kerngeschäft steigt langfristig – vor allem durch Private Equity als größtem Segment. Die positive Entwicklung der Performance-Fees, die sich von 25 auf 40 Prozent des Gesamtumsatzes erhöhen sollen, unterstreicht das Ertragspotenzial und die Skalierbarkeit des Modell. Partners Group baut das Netzwerk mit über 200 Vertriebspartnerschaften und einem eigenen Private-Wealth-Team weiter aus. Die Zusammenarbeit mit BlackRock eröffnet neue Märkte – insbesondere Zugang zu US-401(k)-Plänen –, was das künftige AUM-Wachstum fördert

- Management & Governance: Die stark ausgeprägte „Skin in the Game“-Kultur sorgt für maximale Interessensgleichheit mit Investoren. Corporate-Governance-Strukturen mit erfahrenen Branchen- und CEO-Experten stützen einen professionellen Due-Diligence-Prozess und bezwecken eine erfolgreiche Entwicklung der Portfoliounternehmen

- Kontext Portfolio-Betrachtung: Mit diesem Investment ist der Finanzsektor ausreichend im Echtgeld-Portfolio vertreten. Zwar vergrößerte BlackRock in der jüngeren Vergangenheit seinen Fußabdruck in diversen Segmenten des Private Markets, jedoch fügt sich die Partners Group als Pure-Play in die Gesamtallokation bestens ein

- Kapitalallokation: Partners Group legt hohen Wert auf den Shareholder Return. Seit 16 Jahren zahlt das Unternehmen seinen Aktionären ununterbrochen eine jährlich steigende Dividende. Hervorzuheben ist, dass die Schweizer auch in der Phase der Finanzkrise 2008 die Dividende zumindest konstant hielten. Die durchschnittliche Dividendenwachstumsrate liegt bei 11,5 Prozent. Das Instrument der Aktienrückkäufe spielt in der Kapitalallokation des Finanzunternehmens eine unbedeutende Rolle

- Bewertung: Das Schweizer Unternehmen stellt ein komplementäres Investment dank eines beeindruckenden Track-Record im Private Markets Bereich dar. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: Zum Zeitpunkt des Kaufes weist die Partners Group im Vergleich zu den zurückliegenden Jahren eine faire Bewertung auf

Auf Grundlage der zusammengetragenen Fakten habe ich in einer ersten Tranche in eine Partners Group Aktie zum Kurs von 993,- CHF investiert.

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für den Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

Wie ist eure Meinung zur Partners Group? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potentieller Interessenkonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.