Snap-on: ein Wert aus der zweiten Reihe als erste Wahl in der Werkzeug-Branche?

Autor: The Dividend Post (Clemens)

16 August 2022

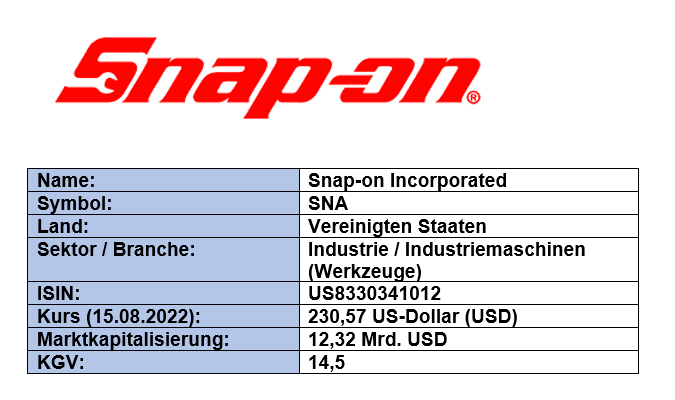

Grunddaten

Investment Summary zu Snap-on

- Qualitätsführerschaft: Snap-on erarbeitete sich eine hervorragende Reputation als innovativer Entwickler, qualitätsbewusster Hersteller und verlässlicher Lieferant von Werkzeugen und (digitalen) Werkstattlösungen für den professionellen Anwender

- Smarter Vertrieb und operative Effizienz: der Franchise-Vertriebsansatz in Verbindung mit einem konsequent betriebenen Prozesseffizienzprogramm sind nachhaltige Profitabilitätstreiber des Unternehmens

- Positionierung im Markt: die tiefe Verankerung in den Wertschöpfungsketten ihrer Kunden ist ein wesentlicher Wettbewerbsvorteil im Markt. Außerdem profitiert Snap-on vom übergeordneten Trend zur Verlängerung des Produktlebenszyklus im Automotive-Bereich

- Stabile Bilanz: dank wachsender Umsätze und stabiler Cashflows konnte Snap-on in den letzten Jahren die Nettoschulden halbieren und sein Investment-Grade-Rating souverän behaupten

Das Unternehmen: Wer ist Snap-on?

„Makers and Fixers“ steht prominent auf der Firmen-Website. Ohne große Fantasie bekommt der Besucher den Eindruck vermittelt, an wen sich Snap-on mit seinen Produkten in erster Instanz wendet. Seit über einem Jahrhundert – genau genommen seit dem Jahr 1920 – erarbeitet sich das Unternehmen aus Kenosha (Wisconsin) den Ruf als Hersteller qualitativ hochwertiger Werkzeuge im Automobilbereich. Die „Roaring Twenties“ waren nicht nur für Film und Kino eine kulturelle Hochphase, sondern erstmals rückte die Mobilität in den Vereinigten Staaten in den Fokus einer breiteren Öffentlichkeit.

Zielgruppen-spezifisches Marketing von Snap-on (Investor Overview 2022, S. 4)

Damit zwangsläufig war die Nachfrage nach Reparaturleistungen sowie dem benötigten Equipment für diese Service-Aktivitäten in den Werkstätten zwischen Ost- und Westküste verbunden. Snap-on lieferte mit dem 1923 patentierten Steckschlüsselsatz mit Ratsche eine für die Branche bahnbrechende Produktinnovation. Passend dazu der Werbeslogan: „Five do the work of Fifty”, der das Starterset bestehend aus fünf Steckgriffvarianten und zehn untereinander austauschbaren Stecknüssen treffend beschrieb.

Noch zwei Jahre vor dem Kriegseintritt der USA in den Zweiten Weltkrieg setzte das Unternehmen den ersten Schritt einer bis dato laufenden Serie: seit 1939 zahlt Snap-on eine zumindest konstante, jedenfalls niemals reduzierte Dividende. Im Zuge des Krieges gegen die Achsenmächte Deutschland, Italien und vor allem Japan erhielt der Werkzeughersteller die Zuordnung als kriegswichtiger Lieferant für die US-Streitkräfte.

Der Nachkriegsboom in der Automobilindustrie sorgte durch das Voranschreiten des individuellen Personenverkehrs für einen Wachstumsschub. Snap-on baute das Geschäft im Segment Luftverkehr durch die Herstellung des entsprechenden Spezialwerkzeuges auf bzw. sukzessive aus. Mit der Übernahme von ATI Industries 1986 verstärkte das US-Unternehmen seine geschäftlichen Verflechtungen im Bereich der Rüstungsindustrie mit Kunden wie Boing, General Dynamics bzw. die U.S. Air Force und Navy als staatlichen Auftraggeber. Just im selben Jahr starb der legendäre Firmengründer Joseph Johnson.

Marken-Portfolio von Snap-on(Investor Overview 2022, S. 7)

Wenige Jahre später setzte das Management die entscheidenden Weichen für die strategische Ausrichtung des Geschäftsmodells. Basierend auf standardisierten Prozessen, einheitlichem Produktsortiment und eines strukturierten Ausbildungsprogrammes wurde eines der ersten Franchise-Netzwerkprogramme außerhalb des Food-Bereiches implementiert (mehr dazu im folgenden Kapital). Heute steht Snap-on als innovativer Marktführer in einer – wenn wir die Profitabilität als Maßstab heranziehen – lukrativen Industrie-Nische dar. Nicht umsonst dürfte der ehemalige Präsident Donald Trump ausgerechnet dieses Unternehmen als adäquates Vorzeigebeispiel für die Großartigkeit der US-Wirtschaft im Jahr 2017 besucht haben. Gleichwohl Snap-on wohl nicht unabsichtlich Trump mit keinem Wort auf der eigenen Website nennt, vergisst – auch zum Leidwesen des Autors dieses Beitrags – das Internet nie.

Geschäftsmodell und Markt: Womit verdient Snap-on sein Geld?

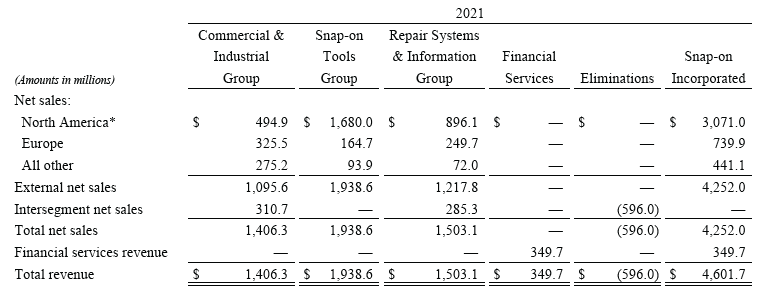

Den Kern des Geschäftsmodells von Snap-on habe ich in der Unternehmenshistorie im Wesentlichen beschrieben. Betrachten wir die aktuelle Umsatzverteilung der vier ausgewiesenen Geschäftssegmente, dann kristallisiert sich der Schwerpunkt auf die Automotive-Branche klar heraus. Mit rund zwei Dritteln des Umsatzes sind die beiden Segmente „Snap-on Tools“ und „Repair Systems & Information“ (RS&I) die beiden tragenden Säulen – mit steigender Tendenz in puncto Wachstum. Der Bereich „Commercial & Industrial“ (C&I) umfasst alle Geschäftsaktivitäten außerhalb der Automotive-Industrie wie beispielweise Luft- und Raumfahrt, Transport, staatliche Auftraggeber (U.S. Air Force und Navy) oder Energieversorger. Kurzum beschreibt Snap-on diese als „critical industries“. Zuletzt und geringster Umsatzbeisteurer ist das Finanzdienstleistungssegment (Financial Services) zu erwähnen.

Die vier Geschäftssegmente von Snap-on (Investor Overview 2022, S. 8)

Charakteristisch für Snap-on ist das vor über dreißig Jahren implementierte Franchise-System. Mit diesem speziellen Vertriebsweg, dessen betriebswirtschaftliche Aktivitäten das Unternehmen im Segment Snap-on Tools berichtet, entwickelte sich der Werkzeughersteller zu einem der größten Franchise-Netzwerkbetreiber außerhalb des Food-Bereiches. Das Beispiel von McDonald’s kann hier treffenderweise als Synonym für ein funktionierendes Franchising herangezogen werden. Im Falle von Snap-on erhalten die Franchisenehmer für den direkten Vertriebsweg ein mobiles Verkaufsfahrzeug. Dieser Snap-on-Van steht im Mittelpunkt des Geschehens, ist er zugleich Verkaufsraum, Werkstatt und Teilelager. Die Geschäftskunden wie beispielsweise KFZ- oder LKW-Werkstätten, Speditionsunternehmen, Reifenservice-Dienstleister werden direkt in der eigenen Arbeitsstätte mit dem Qualitätswerkzeug beliefert.

Snap-on Van (Quelle: Wikipedia)

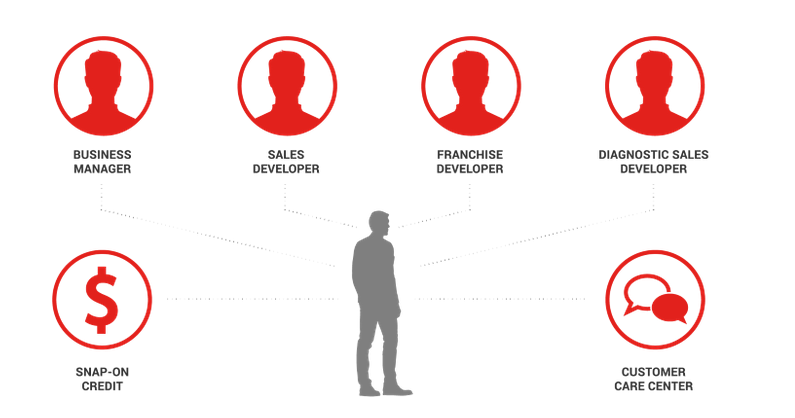

Snap-on begleitet seine Franchisenehmer entlang der Unternehmensentwicklung: angefangen von der Unterstützung während der Gründungsphase, laufende Produktschulungen, standardisierte Prozesse in der Abwicklung, Verkaufsorganisation wie Administration und fachliche Weiterbildungen in einem eigenen Schulungszentrum. Ein dediziertes Support-Team bestehend aus unterschiedlichen Rollen betreut den Franchisee während des Zeitraums der Lizenzvereinbarung.

Franchise-Betreuungssystem von Snap-on (Quelle: Snap-on Website)

Interessant - und in kluger Voraussicht - wird eine Kannibalisierung zwischen den verschiedenen Franchisenehmern durch ein Konkurrenzverbot innerhalb definierten Regionen vermieden. Aktuell agieren weltweit über 4.600 Franchisepartner, welche neben dem Einbringen eines bestimmten Startkapitals (in Deutschland 15.000 Euro) die initiale Lizenzgebühr und eine monatliche Grundgebühr zu zahlen haben. Im folgenden Video erklären Personen des Deutschland-Ablegers von Snap-on die grundlegenden Punkte für die Partnerschaft und worauf als Franchisee zu achten ist.

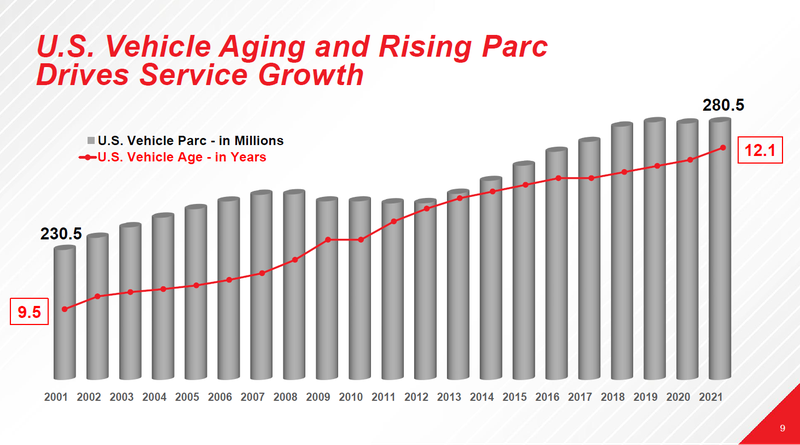

Im zweiten Automotive-getrieben Geschäftssegment RS&I beliefert Snap-on direkt, also ohne zwischengeschaltete Franchisenehmer, die Erstausrüster-Händler und größere Autoreparaturwerkstattketten (was für ein Wort). Hierbei spielen u.a. die technologisch hochwertigen Diagnose-Spezialgeräte wie die 2021 ausgerollte Fast-Track Intelligent Diagnostics Plattform eine bedeutende Rolle. Beiden Segmenten kommt auf alle Fälle der Trend zur Erhaltung wie Verlängerung der Lebensdauer von Fahrzeugen sowie die Investitionen in einen größeren Fuhrpark zugute, wie folgende Grafik am Beispiel des US-Marktes verdeutlicht

Wachstumstreiber für Snap-on (Investor Overview 2022, S. 8)

Als dritte wesentliche Ertragssäule mit einem Umsatzanteil von 27 % sei das C&I-Segment nochmals erwähnt. Snap-on möchte diesen Bereich zukünftig mit neuen Produkten sowohl den Umfang der abgedeckten Branchen erweitern als auch dadurch neue Kundengruppen erschließen. Zur besseren Einordnung der Ambitionen: in den letzten fünf Jahren wuchs dieses Non-Automotive-Segment um gerade mal 2,2 % pro Jahr versus 3,8 % auf Gesamtunternehmensebene.

Der Vollständigkeit halber nun das vierte Segment und damit die Finanzierungsdienstleistungen, bei denen in erster Linie Snap-on Kredite (in-house financing) an die Franchisenehmer durch ausgegliederte Tochterunternehmen ausgegeben werden. Das unterstützt operativ die Marktpenetration, liefert in Zahlen trotz verhältnismäßig geringem Umsatzanteil von 7 % eine beachtliche Netto-Marge von fast 80 %.

Segment Financial Services von Snap-on (Quelle: Annual Report 2021, S. 34)

Zuletzt noch die regionale Verteilung des Umsatzes von Snap-on. Das Unternehmen subsummiert unter „North America“ auch die Geschäftsaktivitäten in Kanada und Mexiko, was zusammengerechnet knapp 70 % des Gesamtumsatzes ausmacht. Dennoch sei auf das nicht zu unterschätzende Exposure außerhalb des US-Dollarraumes hingewiesen. Aktuell im Zeichen des stärkeren US-Dollars stehen die materialisierten (negativen) Fremdwährungseffekte bei US-Unternehmen je nach Exponiertheit im Fokus der Analysten.

Umsatzanteil nach geographischer Segmentierung von Snap-on (Quelle: Annual Report 2021, S. 72)

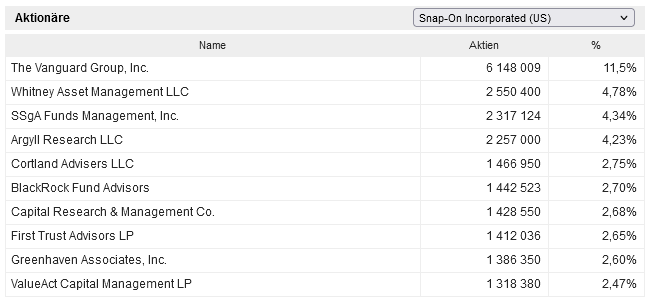

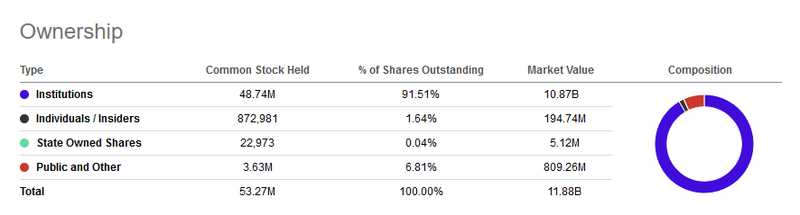

Die Eigentümer von Snap-on

An der Eigentümerstruktur von Snap-on sind keine wesentlichen Anmerkungen im Vergleich zu anderen Unternehmen zu verzeichnen. Der recht hohe Anteil an institutionellen mit über 90 % der Investoren sei legitimerweise als Wertschätzung des Unternehmens seitens professioneller Anleger zu interpretieren.

Eigentümerstruktur von Snap-on (Quelle: marketscreener.com)

Anteil Investoren-Gruppen von Snap-on (Quelle: Seeking Alpha*)

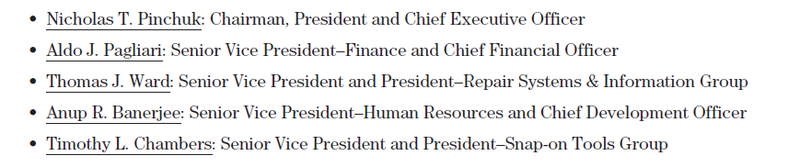

Das Management von Snap-on

Mit dem als charismatisch geltenden Chief Executive Officer (CEO) Nicholas T. Pinchuk agiert ein – salopp formuliert – alter Hase an der Konzernspitze. Seit 20 Jahren arbeitet der Harvard-Absolvent nun für Snap-on, 14 davon in der obersten Entscheidungsinstanz. Der 75-jährige Liebhaber von Pferderennen bildet mit vier weiteren Personen das Kernteam an der Führungsspitze von Snap-on: .

Top Management von Snap-on (Quelle: Proxy Statement 2022, S. 26)

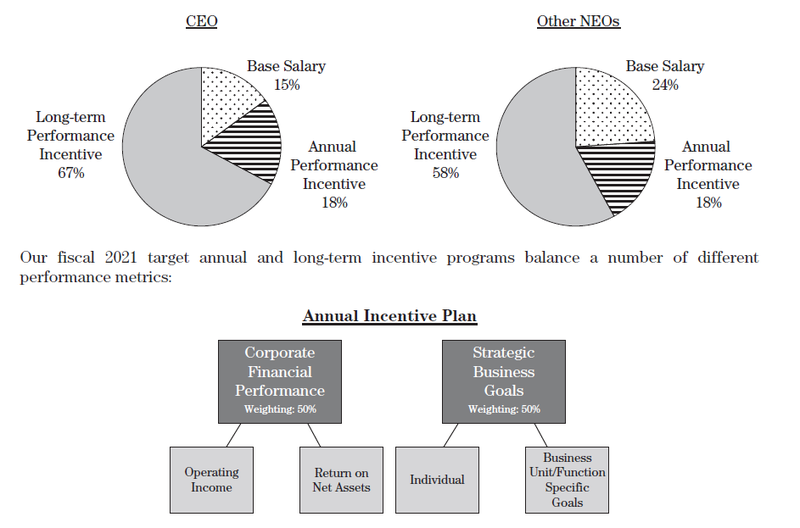

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance transparent und öffentlich einsehbar. Snap-on orientiert sich in der Gestaltung der Vorstandskompensation an einer Peer-Group bestehend aus 15 unterschiedlichen Unternehmen, darunter u.a. Stanley Black & Decker, Rockwell Automation oder Roper Technologies.

Neben dem obligatorischen Grundgehalt (Base Salary) gesellen sich zwei variable Komponenten: der Jahresbonus von maximal 125 bzw. 75 % des Gehalts und sogenannten Long-Term-Incentives, die durch zu erhaltende Aktien vergütet werden. Eine Beschreibung des Regelwerks liefert das Unternehmen sehr transparent wie folgt:

Vergütungsprinzipien von Snap-on (Quelle: Proxy Statement 2022, S. 31)

In der Erfolgsmessung für das abgelaufene Geschäftsjahr ergibt sich auf Basis der definierten Performance-Metriken folgendes Bild:

Performance-Metriken für das Top Management von Snap-on (Quelle: Proxy Statement 2022, S. 27)

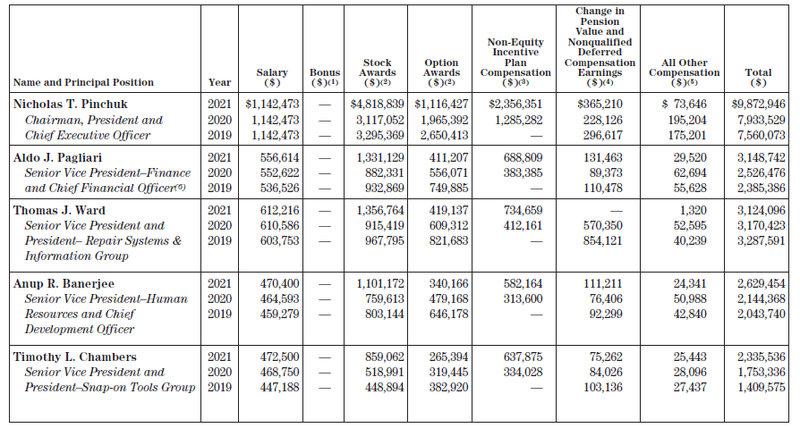

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Snap-on für das Geschäftsjahr 2021 (und der Vergleich mit den Jahren 2020 und 2019 obendrein):

Vorstandsgehälter von Snap-on (Quelle: Proxy Statement 2022, S. 48)

Die Wettbewerbssituation – Fundamentaler Vergleich

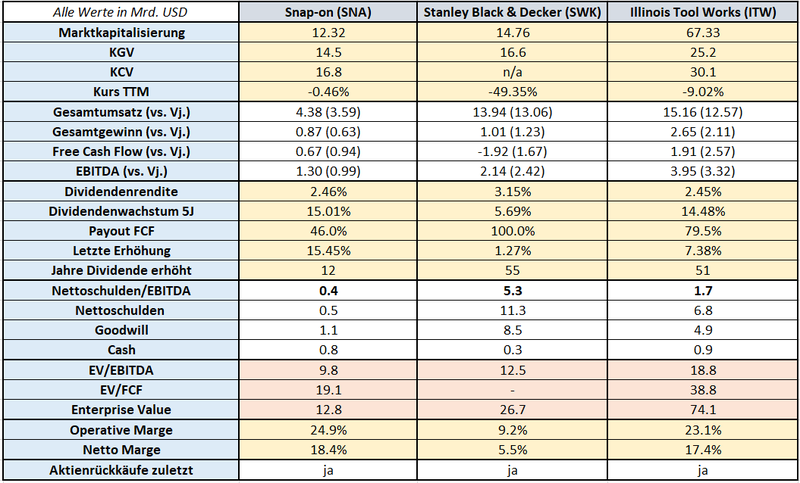

Die Charakteristik des Geschäftsmodells von Snap-on macht – wieder einmal möchte ich an dieser Stelle wiederholen – den Vergleich mit börsennotierten Konkurrenten schwierig. Die Peer-Group dient primär der leichteren, allgemeinen Einordnung und begründet sich aus dem Umstand, dass für die meisten Menschen nun mal nur limitierte Geldressourcen, sprich das zu investierende Kapital, zur Verfügung stehen und diese Mittel basierend auf den vorliegenden Informationen entsprechend nutzbringend eingesetzt werden. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten von Snap-on im Vergleich mit Illinois Tool Works und Stanley Black & Decker:

Peer-Vergleich von Snap-on mit Illinois Tool Works und Stanley Black & Decker (Quelle: eigene Darstellung)

Das Finanz-Lagebild von Snap-on

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Snap-on. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung. Zur Analyse der finanziellen Situation sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an.

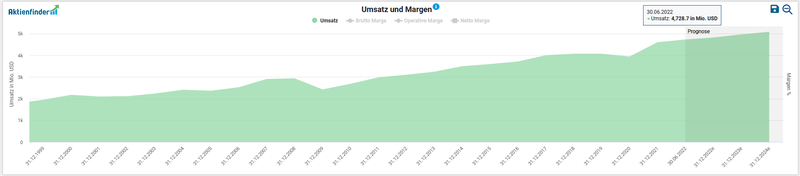

Zur Umsatzentwicklung wie zur unternehmensinternen Verteilung je Segment ging ich bereits weiter oben kurz ein. Im Durchschnitt wuchs die Top-Line in den letzten zehn Jahren um 4,5 % p.a. konstant an.

Entwicklung des Umsatzes von Snap-on (Quelle: Aktienfinder)

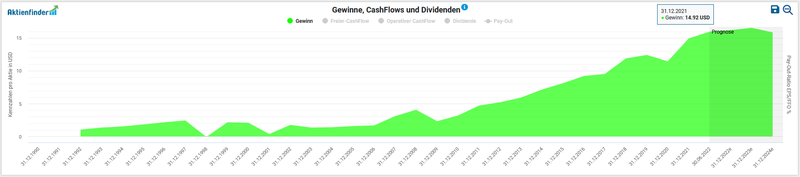

Beim Gewinn pro Aktie sehen wir seit dem Ende der Finanzkrise eine stete Aufwärtsentwicklung. Im Geschäftsjahr 2021 stieg der Gewinn pro Aktie um über 30 % (14,92 vs. 11,44 USD), was im Wesentlichen auf die negativen Auswirkungen der Covid-Pandemie zurückzuführen ist, sprich das niedrige Ausgangsniveau 2020. Snap-on erwirtschaftete im abgelaufenen Geschäftsjahr 2021 einen Nettogewinn von 0,82 Mrd. USD (2020: 0,63 Mrd. USD).

Entwicklung des Gewinns pro Aktie von Snap-on (Quelle: Aktienfinder)

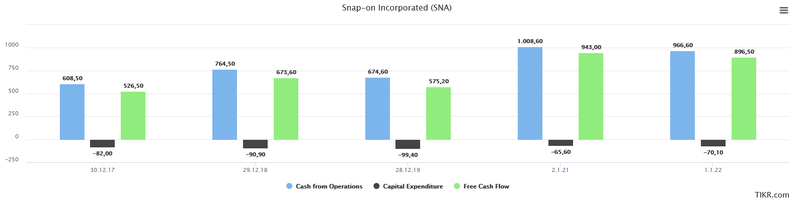

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für die Rückzahlung von Schulden, Expansion durch Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow für den Zeitraum 2017 bis 2021 folgendermaßen aus:

Entwicklung des Free Cashflows von Snap-on (Quelle: tikr.com)

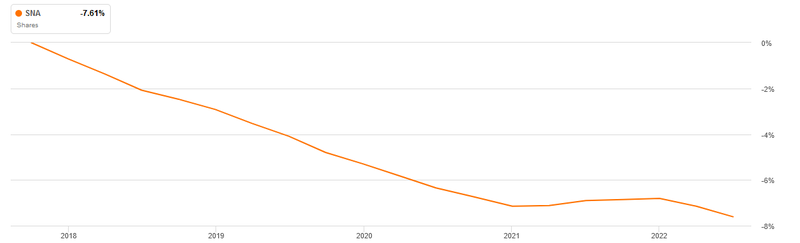

Die Anzahl der ausstehenden Aktien reduzierte sich um 1,5 % pro Jahr in den vergangenen fünf Jahren. Folgende Grafik stellt diese Entwicklung visuell gut dar:

Aktienrückkäufe von Snap-on (Quelle: Seeking Alpha*)

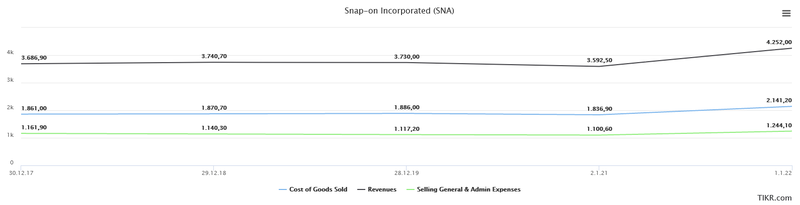

In der Kostenstruktur von Snap-on sind mir keine wesentlichen Punkte aufgefallen. Einhergehend mit steigenden Umsätzen wachsen in ähnlicher, wenn auch leicht geringerer Proportion die damit verbunden COGS (Cost of Goods Sold) und SGA (Selling General & Administrative expenses / Operating expenses), welche sich aus den Sachkosten für die Verteilung, Herstellung und Lagerung der Produkte, Forschung und Entwicklung, Marketing sowie den Personalkosten (Löhne und Gehälter) zusammensetzen.

Aufwendungen von Snap-on (Quelle: tikr.com)

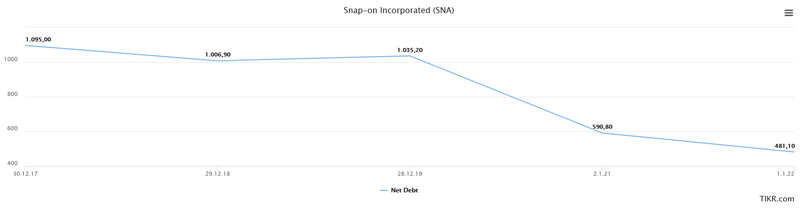

Ein Blick auf die Verschuldungssituation zeigt, dass Snap-on einen Anteil an zinstragenden Finanzverbindlichkeiten von 1,27 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 0,81 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 0,45 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 1,3 Mrd. USD, ergibt sich ein Ratio von 0,35. Dieser Wert liegt deutlich unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung von Snap-on (Quelle: tikr.com)

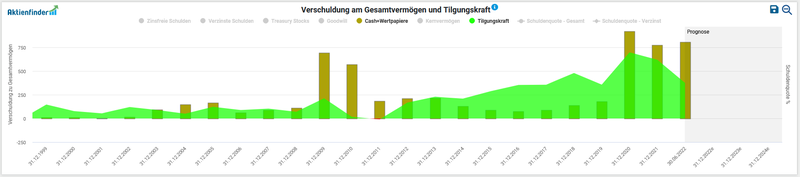

Entwicklung des Cashbestandes inklusive Tilgungskraft von Snap-on (Quelle: Aktienfinder)

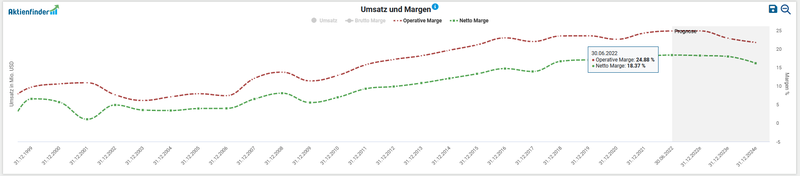

Zuletzt betrachten wir die Profitabilität von Snap-on anhand der Entwicklung der Operativen- und Netto-Margen. Auch hier zeigt sich eine grundlegend positive Tendenz in der historischen Entwicklung.

Entwicklung der Operativen- und Netto Marge von Snap-on (Quelle: Aktienfinder)

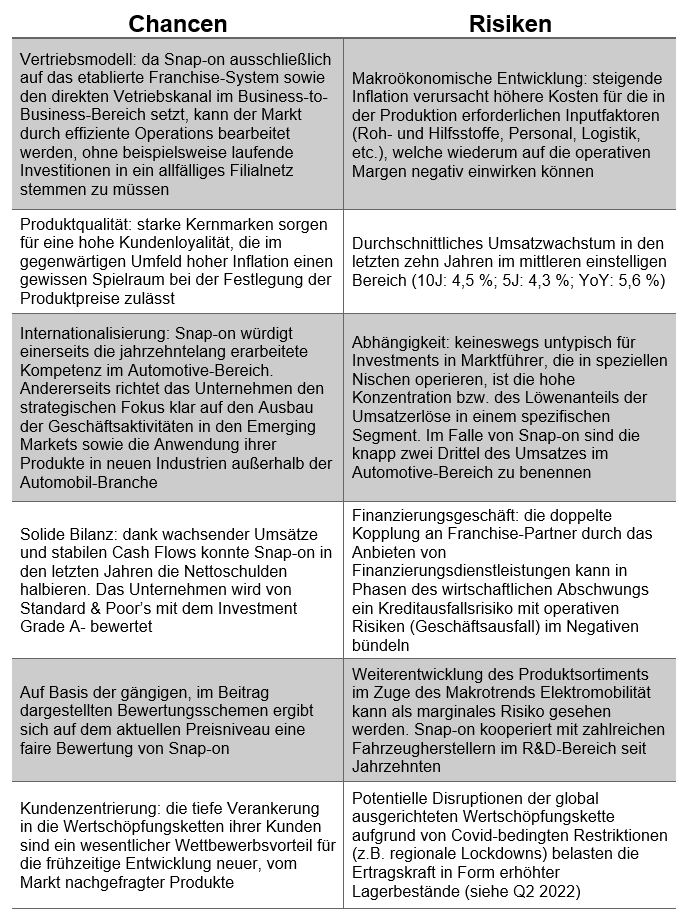

Chancen und Risiken von Snap-on

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant in tabellarischer Form gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie der ganze Text eigentlich) und verlangen ausdrücklich nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen und Risiken von Snap-on (Quelle: eigene Darstellung)

Eine erste sehr gute Anlaufstelle für die Abwägung allfälliger Risiken in Verbindung mit Snap-on bietet der 10-K-Report.

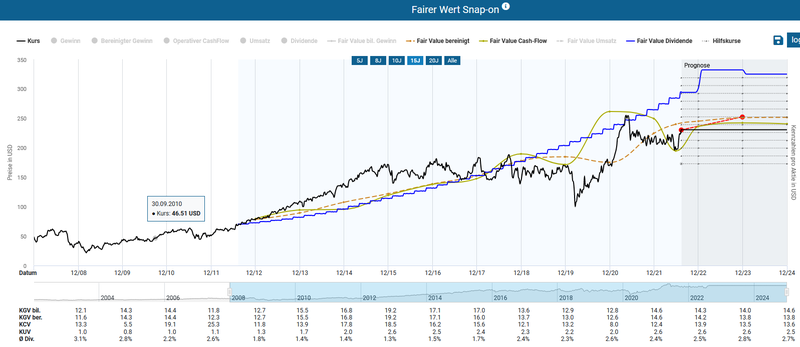

Aktuelle Bewertung und Performance der Snap-on Aktie

Mit einem gegenwärtigen Kurs-Gewinn-Verhältnis (KGV) von 14,5 liegt das Unternehmen unter dem historisch fairen Wert der Aktie (15,2). Die Dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotenzial bis Ende 2023 – ausgehend vom gegenwärtigen Niveau – bei moderaten 13 %. In der historischen Bewertung liegt das bereinigte KGV mit 15,1 ebenso über dem aktuellen Wert von 14,5.

Fairer Wert von Snap-on (Quelle: Aktienfinder)

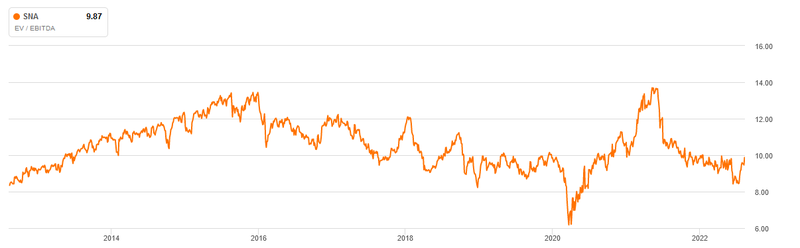

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen beeinflusst werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt bzw. das nicht-betriebsnotwendige Vermögen dabei herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Snap-on sehen wir eine moderate Bewertung ausgedrückt durch ein Ergebnis von 9,87:

Enterprise Value zu EBITDA von Snap-on (Quelle: Seeking Alpha*)

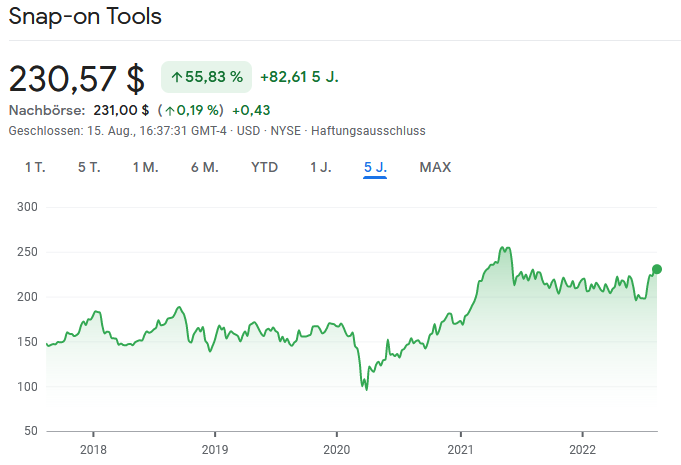

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 56 % im Fünfjahresüberblick:

Aktueller Aktienchart von Snap-on (Quelle: Google Finance)

Der maximale Rückgang in den letzten drei Jahren betrug ca. 40 % im April 2020 im Zuge des weltweiten Ausbruchs der Corona-Pandemie.

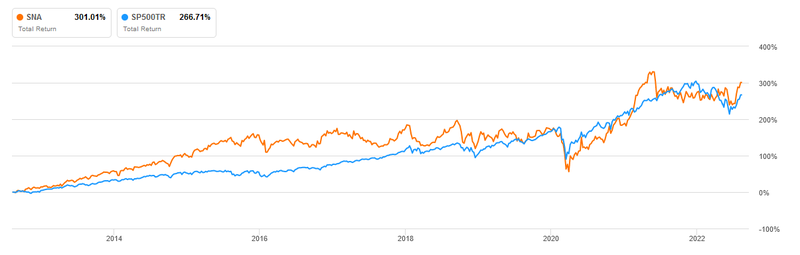

Im Zehnjahres-Vergleich mit dem S&P 500 Total Return, also inklusive erhaltener Dividenden, überzeugt Snap-on mit einer Outperformance von 301 % (versus 267 %), wobei sich in den letzten vier Jahren eine Annäherung zwischen dem Unternehmen und der Benchmark herauskristallisierte.

Vergleich Snap-on mit S&P 500 TR (Quelle: Seeking Alpha*)

Ausblick und Erwartungen von Snap-On

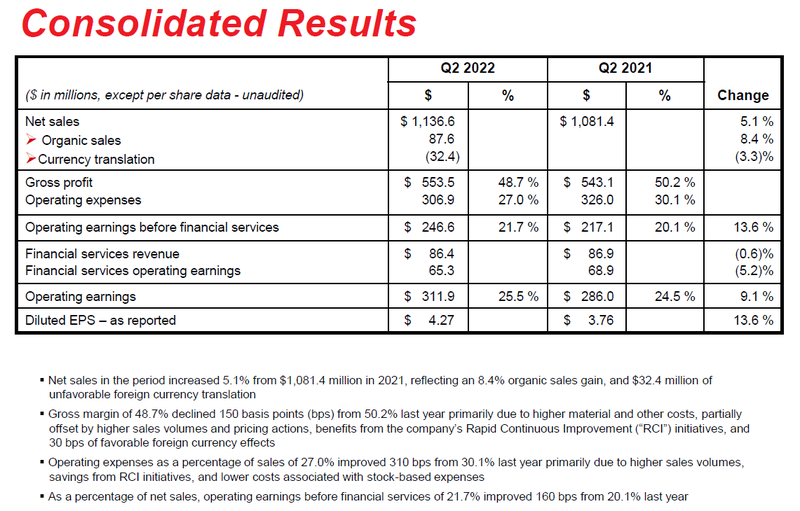

Im Rahmen der Präsentation der Geschäftszahlen für das vergangene Quartal gab das Management einen durchaus positiv gehaltenen Ein- wie Ausblick in die operativen Belange:

- Umsatz: im Vergleich zu Q1 2021 stieg der Umsatz um 5,1 % auf 1,13 Mrd. USD, wobei sich die negativen Währungseffekte mit 3,3 % bemerkbar machten

- Profitabilität: Verbesserung der Operativen-Marge auf 25,5 % dank höherer Absatzmengen und an die Kunden weitergereichten Preise sowie verbesserter Kosteneffizienz

- Nettogewinn: Anstieg des Nettoeinkommens um 11,3 % auf 232 Mio. USD im Vergleich mit dem Vorjahresquartal

Umsatz und andere Kennzahlen im Q2 2022 (Quelle: Q2 Earnings 2022)

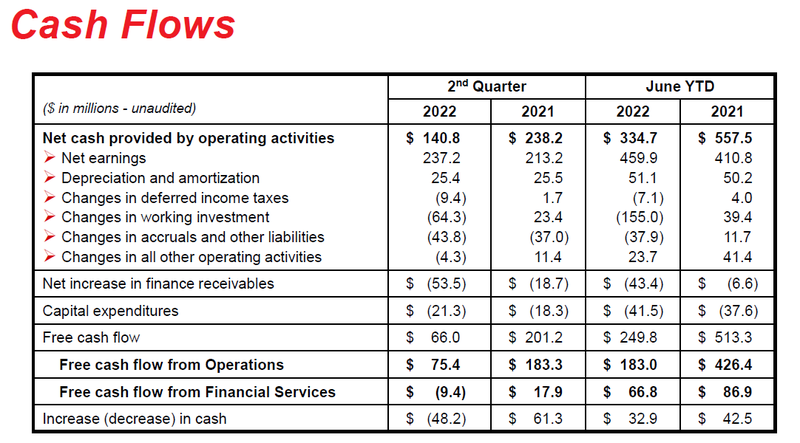

- Free Cashflow: gleichwohl eine Reduktion des Cash-Bestandes vom erzielten Cashflow nach Abzug von gezahlten Dividenden und geleisteten Aktienrückkäufen im 2. Quartal im ersten Moment besorgniserregend wirkt, kann dies durch plausible Gründe argumentiert werden. Zum einen wurde der Lagerbestand (working investment) im Kontext drohender Störungen der globalen Lieferketten und steigender Inputkosten durch die Inflation massiv aufgebaut. Andererseits beeinträchtigten geleistete Vorab-Zahlungen an Lieferanten und gleichzeitig ein saisonal bedingter Anstieg offener Forderungen das Ergebnis.

Cashflow Entwicklung im Q2 2022 (Quelle: Q2 Earnings 2022)

- Verschuldung: Reduzierung der Nettoschulden um knapp 30 Mio. USD auf nun gesamt 389 Mio. USD (versus 480 Mio. USD zu Jahresbeginn)

- Dividende: Ausschüttung in Höhe von 75 Mio. USD bzw. 1,42 USD pro Aktie

- Aktienrückkäufe: Rückkauf von eigenen Aktien im Ausmaß von 53,8 Mio. USD

- Ausblick 2022: bestätigt ohne wesentlichen Änderungen

Von einem Analysten explizit auf den Umstand der erhöhten Lagerbestände angesprochen, erscheint mir der Kommentar von CEO Pinchuk bemerkenswert zuversichtlich (wiewohl ich aus durchwachsenen Erfahrungen prinzipiell den Aussagen des Managements eine Grundportion Skepsis entgegenbringe):

Kommentar von CEO Pinchuk (Quelle: Q2 2022 Earnings Call)

Die Dividendenqualität von Snap-on

Mittlerweile hebt Snap-on seit zwölf Jahren kontinuierlich die Dividende an. Somit handelt es sich beim Werkzeughersteller um einen sogenannten Dividend Contender, welche zwischen 10 und 24 Jahren die Dividende erhöhen.

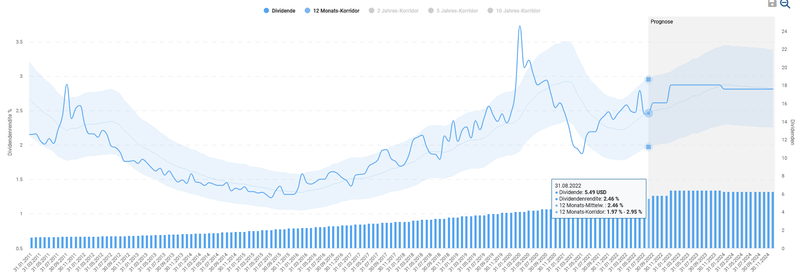

Bei einem aktuellen Kurs von 230,57 USD ergibt das eine Dividendenrendite von 2,46 %. Die Fünfjahres-Dividendenwachstumsrate beträgt 15,01 % per annum bzw. 14,67 % p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im November 2021 um 15,45 % die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2021: 15,45 %

- 2020: 13,89 %

- 2019: 13,68 %

- 2018: 15,85 %

- 2017: 15,49 %

Die quartalsweise ausgeschüttete Dividende beträgt 1,42 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember). Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass sich die aktuelle Dividendenrendite relativ genau am Durchschnitt des 12-Monats-Korridors liegt. In den letzten Jahren gab es vereinzelt Zeitpunkte, an welchem eine höhere Dividendenrendite um die 3 % erzielbar war.

Dividenden-Historie von Snap-on (Quelle: Aktienfinder)

Ziehen wir den Free Cashflow als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir im sehr komfortablen Bereich von 46 % für das Payout Ratio. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten Jahren.

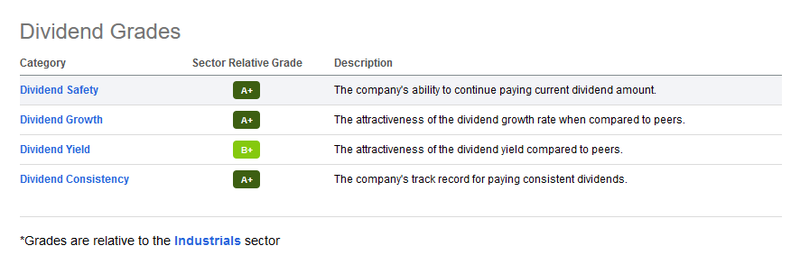

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden vier unterschiedliche Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von Snap-on kann sich sehen lassen. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen ist, bietet diese Scorecard einen kursorischen Überblick zur Dividendenqualität eines Unternehmens:

Dividend Scorecard von Snap-on (Quelle: Seeking Alpha*)

Fazit: Überlegungen für die Investment-Entscheidung pro Snap-on

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Snap-on zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Produktqualität und Markenstärke: Snap-on genießt im adressierten Markt eine hervorragende Reputation als innovativer Entwickler, qualitätsbewusster Hersteller und verlässlicher Lieferant von Werkzeugen und (digitalen) Werkstattlösungen für den professionellen Anwender.

- Strategischer Fokus: das Management von Snap-on verfolgt eine stringente Unternehmensstrategie, die seit Jahrzehnten auf Wachstum ausgerichtet ist. Wenngleich dieses auf moderatem Niveau erfolgt, wohnt ihm eine Konstanz inne. Weiters deklariert Snap-on die Emerging Markets als Wachstumsmarkt mit strategischer Priorität.

- Zielgruppe: im Zentrum des Geschäftsmodells steht die Verankerung von Snap-on sehr nahe beim Kunden bzw. in deren Wertschöpfungskette. Dieser integrative Ansatz bringt sie in die vorteilhafte Lage, frühzeitig mit neuen Produktinnovationen für aktuelle Herausforderungen bei ihren Kunden zu punkten und bei Veränderungen im Markt pro-aktiv an Problemlösungen mitzuwirken.

- Operative Umsetzung und Profitabilität: der Franchise-Vertriebsansatz in Verbindung mit einem seit der Jahrtausendwende konsequent betriebenen Prozesseffizienzprogramm (Rapid Continuous Improvement) gestalten sich als nachhaltige Profitabilitätstreiber des Unternehmens. Snap-on steigerte die Operative-Marge von knapp 7 % im Jahr 2005 auf aktuell 24,5 %.

- Makro-Trend: der anhaltende Trend zur Verlängerung des Produktlebenszyklus spielt im Zusammenhang mit einem umweltschonenderen Einsatz der Ressourcen eine signifikante Rolle für das Geschäftsmodell. Snap-on stellt die erforderlichen Produkte und (Spezial-)Geräte für diese Reparatur-Dienstleistungen im Automotive-Bereich und diversen Kundengruppen in den „critical industries“ bereit.

- Solide Finanzen: konstant wachsende Umsätze und stabile operative Cashflows ermöglichten eine Halbierung der Nettoschulden in den letzten vier Geschäftsjahren. Das Bonitätsranking A- von S&P unterstreicht diesen Umstand.

- Faire Bewertung: ob nun das KGV oder das von mir bevorzugte Enterprise-Value-Multiple herangezogen wird, steht der Befund, dass Snap-on auf dem aktuellen Preisniveau mit einer fairen Bewertung überzeugt.

Auf Grundlage der zusammengetragenen Fakten habe ich am 02.08.2022 in fünf Snap-on-Aktien zum Kurs von 222,50 USD investiert.

Nach dem vierten Schritt in der Umsetzungsphase könnte noch im August das fünfte Investment den Weg in das Dividendenwachstums-Portfolio finden. Wenn Du als Erste(r) davon informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

So long: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine Email.

Wie ist eure Meinung zu Snap-on? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ich besitze Aktien von Snap-on und Illinois Tool Works. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.