Union Pacific – ein Geschäftsmodell als Burggraben auf sicherem Gleis?

Autor: The Dividend Post (Clemens)

8 April 2023

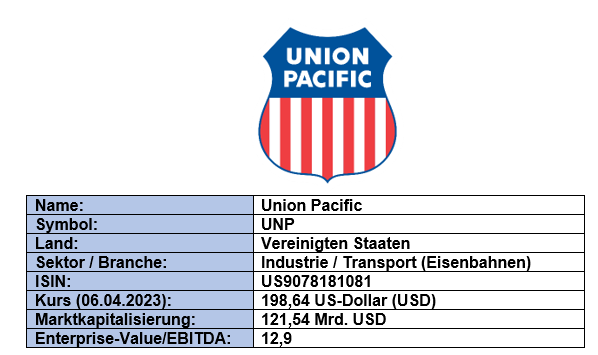

Grunddaten

Investment Summary zu Union Pacific

- Wettbewerbsposition: Union Pacific betreibt ein profitables Geschäftsmodell in einem etablierten Markt, der weitestgehend von einem Duopol geprägt ist. Neben der Basisinfrastruktur bedarf es für die Instandhaltung des operativen Betriebs hoher Investitionsaufwendungen.

- Markteintrittsbarrieren: die Bahnlinie bedient alle wichtigen Wirtschaftszentren in zwei Dritteln der Vereinigten Staaten und bietet Verbindungen nach Kanada und Mexiko. Aufgrund der enormen Distanzen bilden Eisenbahnen das kosteneffiziente Rückgrat für funktionierende Lieferketten in Nordamerika.

- Leadership-Change: auf Druck eines aktivistischen Investors gab das Unternehmen einen Wechsel an der Führungsspitze bekannt, um mit neuen Schwung die Effizienzsteigerung und Kostenoptimierung im Konzern voranzutreiben.

- Aktionärsfreundliche Kapitalallokation: Union Pacific legt viel Wert auf den Shareholder Return. Zwei Anschauungsbeispiele gemessen an den letzten zehn Jahren als Evidenz: Reduzierung der ausstehenden Aktien um 34 Prozent bei gleichzeitiger Erhöhung der Dividende um den Faktor 3,8.

Mit der Eisenbahn-Branche in Nordamerika im Allgemeinen und mit Union Pacific im Speziellen beschäftigte ich mich bereits in mehreren unterschiedlichen Formaten. Daher möchte ich zu den beiden Standardpunkten meiner Investment Cases „Unternehmensvorstellung“ und „Geschäftsmodell & Strategie“ auf einen älteren Blog-Beitrag inklusive Video verweisen und direkt mit den Eigentümern von UNP fortfahren:

Union Pacific und Canadian National Railway mit Finanzrocker Daniel Korth analysiert

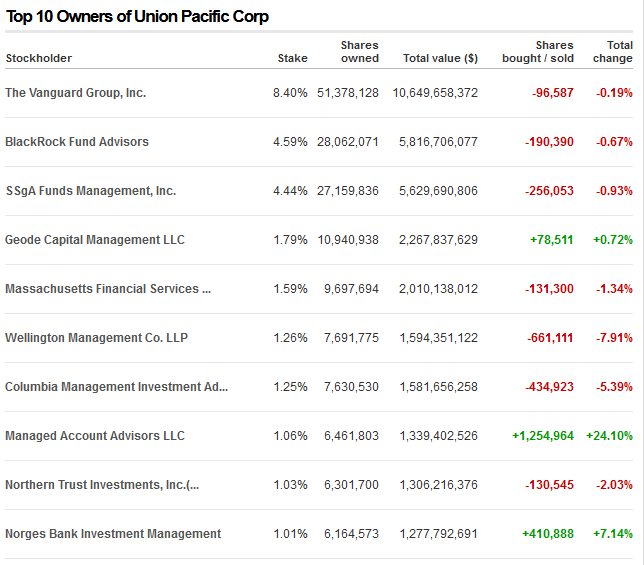

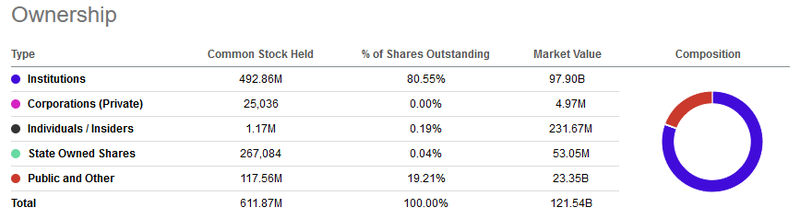

Die Eigentümer von Union Pacific

An der Eigentümerstruktur von Union Pacific fällt positiv der hohe Anteil an Institutionellen Investoren auf. Dieser beträgt knapp über 80 Prozent und speist sich für gewöhnlich aus den „üblichen Verdächtigen“ der Vermögensverwalter-Branche. Ein recht hoher Beteiltigungsanteil an Institutionellen Investoren kann legitimerweise als Wertschätzung des Unternehmens von Seiten der professionellen Kapitalmarktvertreter interpretiert werden. Ansonsten ist als einzige Anmerkung in puncto Eigentümerschaft der Aktienanteil von 0,8 Prozent, den der Hedgefonds Soroban Capital Partners hält, festzuhalten. Auf diese spezielle Beteiligung komme ich im Verlauf des Beitrags nochmals zu sprechen.

Eigentümerstruktur von Union Pacific (Quelle: CNN Business)

Anteil Investoren-Gruppen von Union Pacific (Quelle: Seeking Alpha*)

Das Management von Union Pacific

Den Vorsitz des Board of Directors übernahm im Februar 2015 der CEO Lance M. Fritz, der 2000 bei Union Pacific anheuerte. Vor einigen Wochen gab das Unternehmen bekannt, dass Fritz im Verlauf des Jahres den Platz für eine neue Kraft an der Spitze räumen wird. Der Nachfolgeplanung und Nominierung der Person sollen 2023 abgeschlossen werden. Neben dem heute 60-jährigen CEO sind vier weitere Personen als sogenannte „Named Executive Officers“ (NEOs) angeführt:

- Jennifer L. Hamann, Chief Financial Officer

- Elizabeth F. Whited, Sustainability & Strategy

- Kenny G. Rocker, Marketing & Sales

- Eric J. Gehringer, Operations

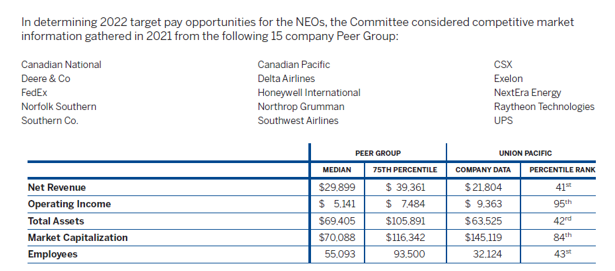

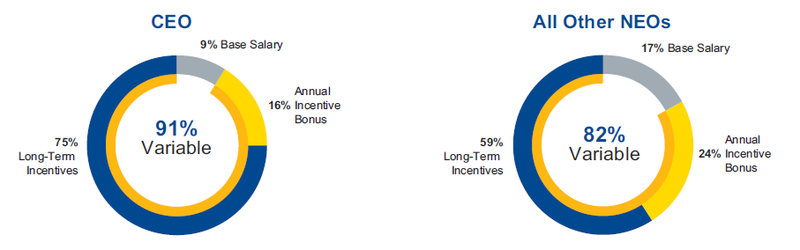

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance öffentlich einsehbar. Union Pacific orientiert sich in der Gestaltung der Vorstandskompensation an einer größtenteils branchen-einschlägigen Peer Group bestehend aus den Mitbewerbern wie Canadian National Railway, CSX oder UPS:

Peer-Group von Union Pacific (Quelle: 2023 Proxy Statement. S. 54)

Neben dem obligatorischen Grundgehalt („Base Salary“) gesellen sich zwei variable Komponenten, deren Auszahlungshöhe maßgeblich vom Abschneiden im Vergleich zur gewählten Peer Group determiniert wird: der jährliche Bonus in Cash („Annual Incentive Bonus“) und sogenannte langfristige Incentivierungen („Long-term Incentives“), die durch zu erhaltene Aktien (Stock-based Compensation) vergütet und über einen Mehrjahreszeitraum verteilt an die Executives ausbezahlt werden. Diese langfristigen variablen Bestandteile der Management-Vergütung lassen sich wiederum in leistungsabhängige „Performance Stock Units“ (60 Prozent) und nach zeitraum-gekoppelte „Stock Options“ (40 Prozent) unterteilen.

Vergütungsbestandteile von Union Pacific (Quelle: Proxy Statement 2023, S. 59)

Die Analyse und Erfolgsmessung der Leistung der Entscheidungsträger unterteilt das Unternehmen in zwei Kategorien für den Jahresbonus in Cash und den langfristigen, über mehrere Jahre verteilten Aktienbonus. Im Rahmen des „Compensation Assessments“ ergibt sich auf Basis der evaluierten Performance-Metriken folgende Berechnungslogik für die Bestandteile der variablen Vergütung:

Performance Assessment des Top Managements von Union Pacific für den Jahresbonus (Quelle: Proxy Statement 2023, S. 60)

Performance Assessment des Top Managements von Union Pacific für den Mehrjahresbonus (Quelle: Proxy Statement 2023, S. 64)

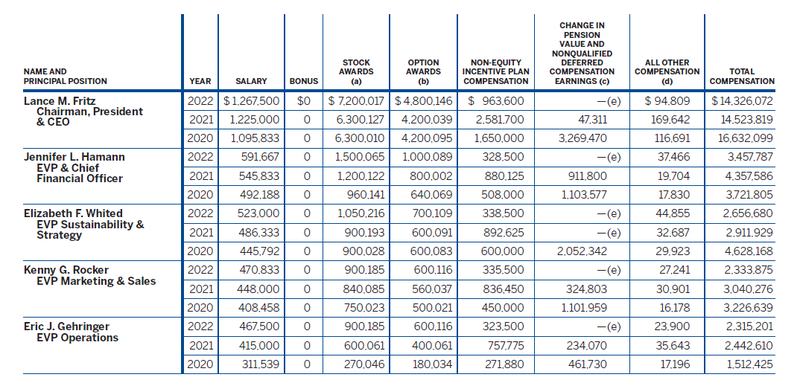

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Union Pacific für das Geschäftsjahr 2022 (und der Vergleich mit den Jahren 2021 und 2020):

Total Compensation von Union Pacific (Quelle: Proxy Statement 2023, S. 68)

Die Wettbewerbssituation – Fundamentaler Vergleich

Die Charakteristik des Geschäftsmodells von Union Pacific macht den Vergleich mit der börsennotierten Konkurrenz grundsätzlich möglich. Der Hauptkonkurrent von Union Pacific auf dem Gebiet westlich des Mississippi ist die in Berkshire Hathaway inkorporierte Burlington Northern Santa Fe (BNSF), welche jedoch als Einzelwert an der Börse kein eigenes Listing führt.

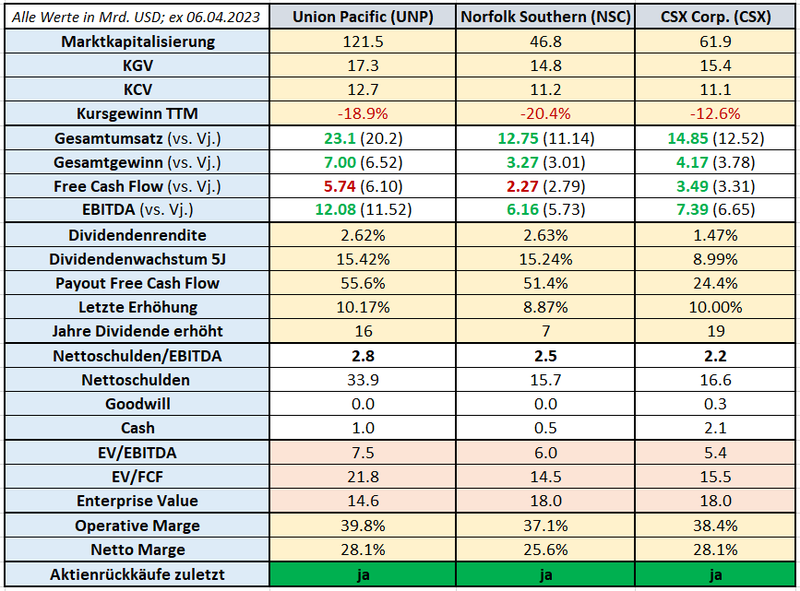

In einem älteren Beitrag habe ich einen Vergleich mit Canadian National Railway angestrengt. Obwohl CSX und Norfolk Southern entlang der Ostküste in den Vereinigten Staaten operieren, möchte ich diese beiden Unternehmen der UNP in einem Wettbewerbsvergleich gegenüberstellen. Am Ende bleibt es ohnehin eines jeden Investors persönliche Entscheidung, sich ein eigenes Bild auf Basis der evaluierten Fundamentaldaten zu machen:

Peer Group Vergleich von Union Pacific mit CSX und Norfolk Southern (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbung der Zahlen bedeuten ein Wachstum bzw. Rückgang im Vergleich zum Vorjahr

Das Finanz-Lagebild von Union Pacific

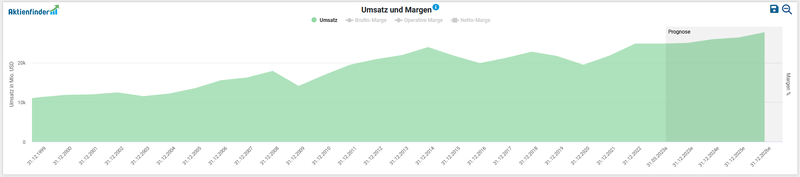

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafften sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachteten, werfen wir einen Blick in die Bilanz und den Finanzkennzahlen von Union Pacific. Der Fokus liegt hierbei auf die Aspekte Wachstum, Profitabilität und Finanzierung. Zur Analyse der finanziellen Situation sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cash Flow an.

Im Durchschnitt wuchs die Top Line in den letzten fünf Jahren um 3,2 Prozent p.a. an. Im letzten Geschäftsjahr betrug der Gesamtumsatz 23,2 Mrd. USD.

Entwicklung des Umsatzes von Union Pacific (Quelle: Aktienfinder)

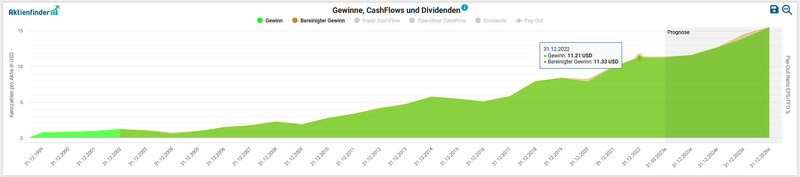

Beim Gewinn pro Aktie sehen wir seit zwei Jahrzehnten eine stete Aufwärtsentwicklung – unterbrochen von leichten Ergebnisrückgängen in den Jahren 2016 und 2020. Ziehen wir das abgelaufene Geschäftsjahr 2022 heran, so stieg der bereinigte Gewinn pro Aktie um über 13,9 Prozent (11,33 vs. 9,95 USD). Union Pacific erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 7,0 Mrd. USD (2021: 6,52 Mrd. USD).

Entwicklung des Gewinn pro Aktie von Union Pacific (Quelle: Aktienfinder)

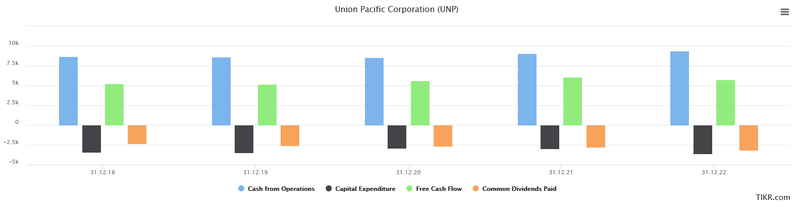

Der dem Unternehmen zur Verfügung stehende Free Cash Flow kann für die Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus Operativen und Freien Cash Flow im Vergleich zu den Dividendenzahlungen und Investitionskosten für den Zeitraum 2018 bis 2022 folgendermaßen aus:

Entwicklung des Free Cash Flow von Union Pacific (Quelle: tikr.com)

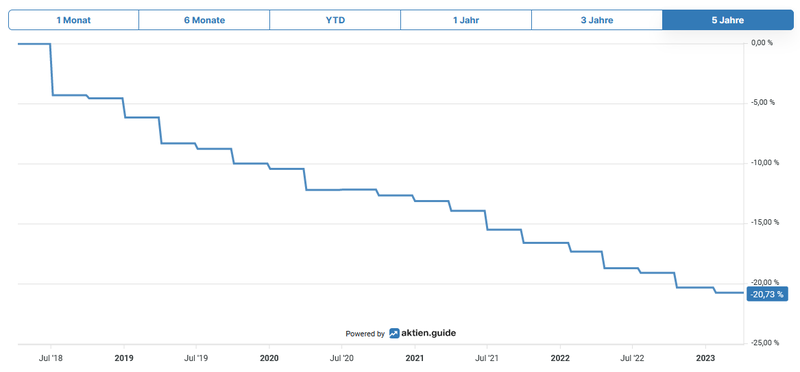

Die Anzahl an ausstehenden Aktien reduzierte sich um knapp 4,1 Prozent pro Jahr in den vergangenen fünf Jahren. Folgende Grafik unterstreicht diese Entwicklung visuell:

Aktienrückkäufe von Union Pacific (Quelle: aktien.guide*)

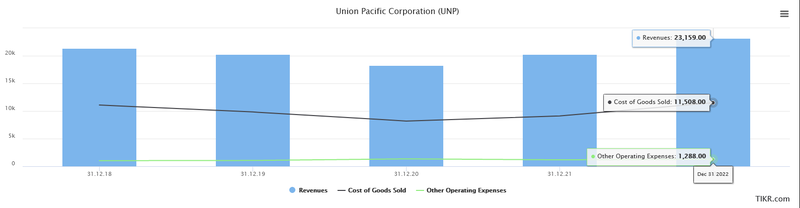

In der Kostenstruktur von Union Pacific sind Kostensteigerungen durch höhere Gehälter und Löhne, gestiegene Treibstoffpreise und teurere bezogene Leistungen von externen Partnern sowie Materialeinsatz gut erkennbar. Einhergehend mit langfristig steigenden Umsätzen wachsen in einem stärkeren Verhältnis die damit verbundenen beiden relevanten Kostenpositionen COGs (Cost of Goods Sold) und die sonstigen operativen Kosten (Other Operating Expenses).

Aufwendungen von Union Pacific (Quelle: tikr.com)

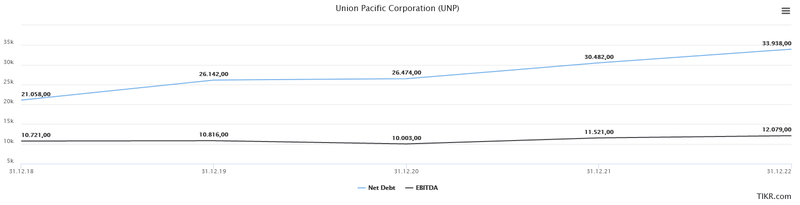

Ein Blick auf die Verschuldungssituation zeigt uns, dass Union Pacific einen Anteil an zinstragenden Finanzverbindlichkeiten von 34,96 Mrd. USD aufweist, denen wiederum liquide Mittel und Wertpapiere von in Summe 1,02 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden von 33,94 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 12,08 Mrd. USD ergibt sich ein Ratio von 2,8. Dieser Wert liegt zwar noch unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig), jedoch drängt sich ein prüfender Blick der Qualität der Schulden förmlich auf.

Entwicklung der Netto-Verschuldung und EBITDA von Union Pacific (Quelle: tikr.com)

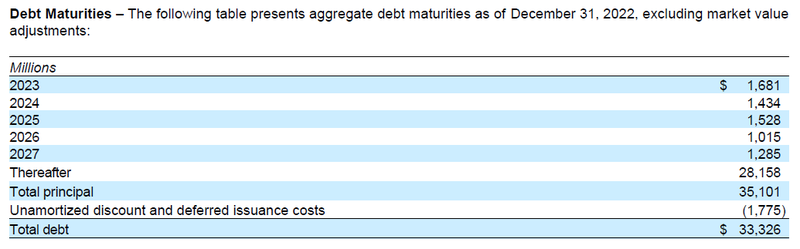

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen auf die anhaltend steigenden Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schuldenlast in näherer Zukunft anstehen. Im heurigen Jahr wird eine Finanzierung iHv. 1,68 Mrd. USD fällig.

Fälligkeiten der Finanzierungen von Union Pacific (Quelle: Annual Report 2022 (10-K), S. 67)

Standard & Poor‘s bestätigte im letzten August das Kreditrating des Unternehmens mit dem Investment Grade A- bei stabilem Ausblick. Aktuell unterliegen lediglich 1,2 Prozent aller Fremdfinanzierungen einer variablen Verzinsung, die im Durchschnitt 4,4 Prozent mit Jahresende 2022 ausmachte.

Variable Finanzierungen von Union Pacific (Quelle: Annual Report 2022 (10-K), S. 37)

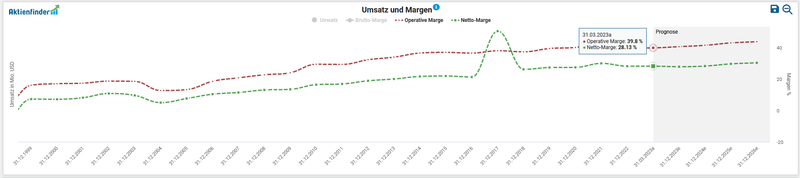

Zuletzt betrachten wir die Profitabilität von Union Pacific anhand der Entwicklung von Operativer- und Netto-Margen. Auch hier zeigt sich in der historischen Entwicklung eine grundlegend positive Tendenz mit geringen Schwankungen.

Entwicklung des Operative und Netto Marge von Union Pacific (Quelle: Aktienfinder)

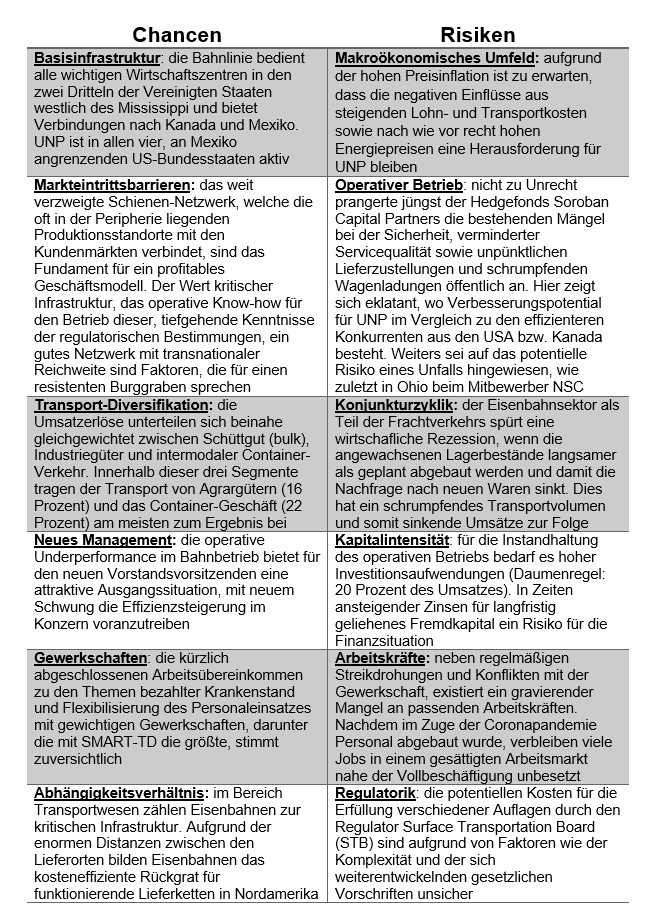

Chancen und Risiken von Union Pacific

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant in tabellarischer Form gegenüberstellen. Die einzelnen Punkte obliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen auf das Deutlichste nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (vice versa):

Chancen und Risiken von Union Pacific (Quelle: eigene Darstellung)

Eine gute Basis für die Abwägung allfälliger Risiken in Verbindung mit Union Pacific bietet der 10-K Report

Aktuelle Bewertung und Performance der Union Pacific Aktie

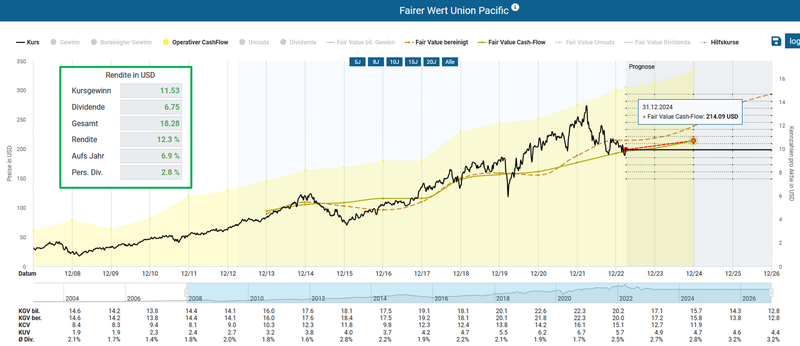

Mit einem gegenwärtigen Kurs-Gewinn-Verhältnis (KGV) von 17,5 kann auf den ersten Blick bei Union Pacific keine gravierende Unterbewertung ausfindig gemacht werden. Die dynamische Aktienbewertung im Aktienfinder ergibt ein moderates Kurspotential bis Ende 2024 – ausgehend vom gegenwärtigen Niveau – von 12,3 Prozent. Wohlgemerkt basieren diese Kursprognosen auf Analystenschätzungen, darauf darf sich jeder Anleger selbst einen Reim machen.

Nimmt man das um Sondereffekte bereinigte KGV zur Hand, so liegt der aktuelle Wert von 17,5 immerhin unter der historischen Bewertung der letzten zehn Jahre (19,3).

Fairer Wert von Union Pacific (Quelle: Aktienfinder)

Da ich bei „pro Aktie“ Kennzahlen, welche erheblich von Aktienrückkäufen beeinflusst werden können, eher zu einer kritischeren Reflexion neige, verwende ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash Flow (vor Steuern, Zinsen und Investitionen (CAPEX)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Union Pacific sehen wir eine bereits preiswertere Bewertung als in den letzten drei Jahren – ausgedrückt durch ein Ergebnis von 12,85:

Enterprise Value zu EBITDA von Union Pacific (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cash Flow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das alleinbestimmende Kriterium definieren, bereichert es unseren Analyseansatz um eine weitere Messgröße. Aus der Darstellung im aktien.guide erkennen wir gut, dass Union Pacific mit einem Wert von 27,1 für das EV/FCF-Ratio zumindest deutlich unter dem historischen Allzeithoch bewertet ist:

Enterprise Value zu Free Cash Flow von Union Pacific (Quelle: aktien.guide*)

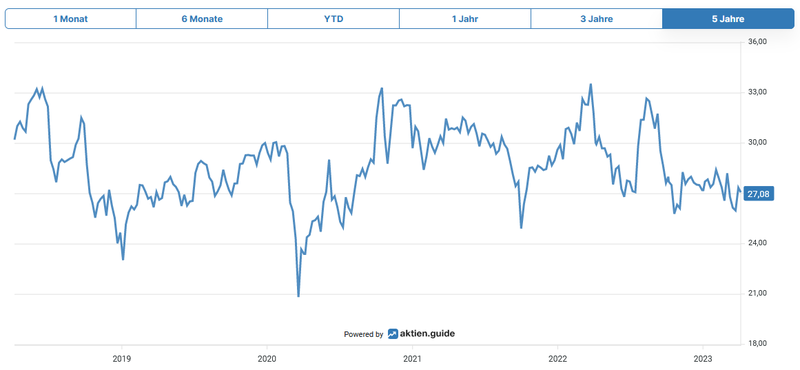

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 52,8 Prozent im Fünfjahresüberblick bzw. 9 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktueller Aktienchart von Union Pacific (Quelle: aktien.guide*)

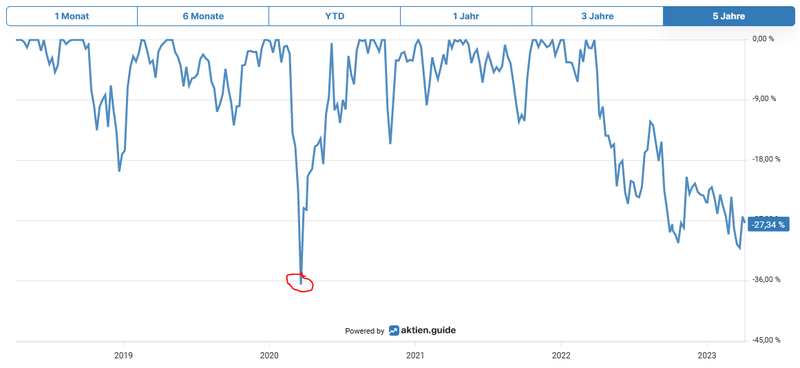

Der maximale Rückgang in den letzten fünf Jahren betrug ca. 36,5 Prozent im März 2020.

Aktueller Unterwasser-Chart von Union Pacific (Quelle: aktien.guide*)

Im Zehnjahres-Vergleich mit dem S&P 500 Total Return, also inklusive erhaltener Dividenden, schlägt Union Pacific den US-Standardindex mit einer Performance von 249 Prozent (versus 213 Prozent):

Vergleich Union Pacific mit S&P 500 TR (Quelle: Seeking Alpha*)

Ausblick und Erwartungen von Union Pacific sowie der Bericht von Soroban Capital Partners

Im Rahmen der Präsentation der Geschäftszahlen für das vergangene Quartal sowie dem Gesamtjahresergebnisses gab das Management einen Ein- wie Ausblick in die operative Geschäftsentwicklung von Union Pacific, die ich wie folgt kurz zusammenfasse:

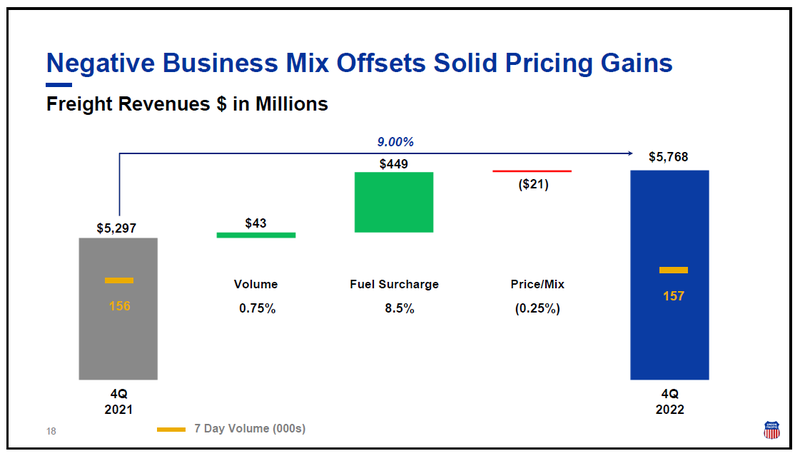

- Umsatz: im Vergleich zum Q4 2021 konnte der operative Umsatz um 8,9 Prozent auf insgesamt 5,8 Mrd. USD gesteigert werden, da durch Treibstoffzuschläge und allgemein höhere Preise das in manchen Geschäftssegmenten geringere Transportvolumen zur Gänze ausgeglichen wurde

Q4 2022 Umsatzentwicklung von Union Pacific (Quelle: Q4 Earnings 2022)

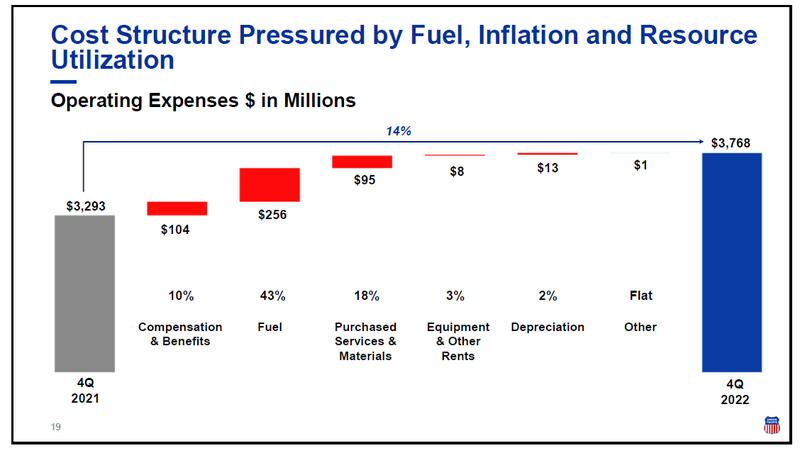

- Kostenbild: deutlich gestiegene Betriebskosten in Höhe von 14 Prozent gliedern sich in drei Punkte: höhere Treibstoffpreise (+43 Prozent), höhere Gehälter und Löhne (+10 Prozent) und teurere bezogene Leistungen von externen Partnern sowie Materialeinsatz (+18 Prozent)

Q4 2022 Kostenentwicklung von Union Pacific (Quelle: Q4 Earnings 2022)

- Nettogewinn: der Gewinnrückgang von 1,71 Mrd. auf 1,64 Mrd. USD erklärt sich aus oben genannten Punkten

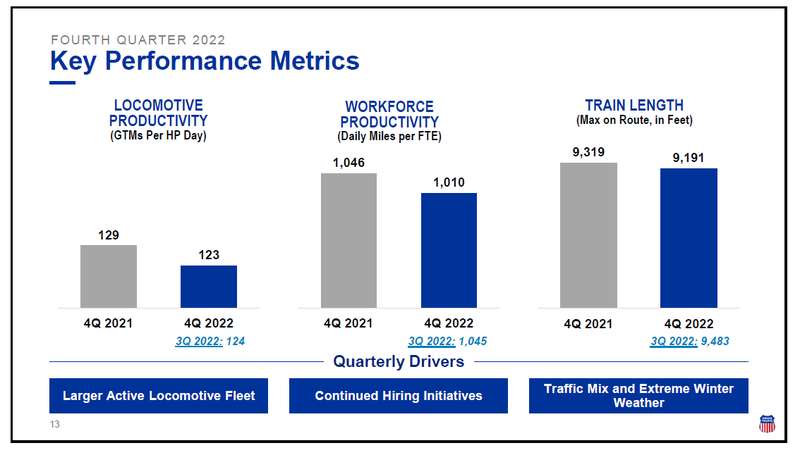

- Operativer Betrieb: die Schwierigkeiten im operativen Betrieb werden durch die Effizienzverluste gemessen am Branchen-KPI „Operating Ratio“. Diese aussagekräftige Kennzahl stieg um 3,6 Prozentpunkte auf 61 Prozent (Q4 2021: 57,4 Prozent). Generell gilt je niedriger diese Messgröße ausfällt, desto effizienter läuft der Betrieb. Generell sind die Zahlen unter verschiedenen Gesichtspunkten tendenziell als negativ bis verbesserungswürdig zu bewerten:

Q4 2022 Performance-KPIs des operativen Betriebs von Union Pacific (Quelle: Q4 Earnings 2022)

- Aktienrückkäufe: Rückkauf von eigenen Aktien im Ausmaß von 0,7 Mrd. USD bzw. 3,5 Millionen Aktien zum durchschnittlichen Aktienpreis von 200 USD

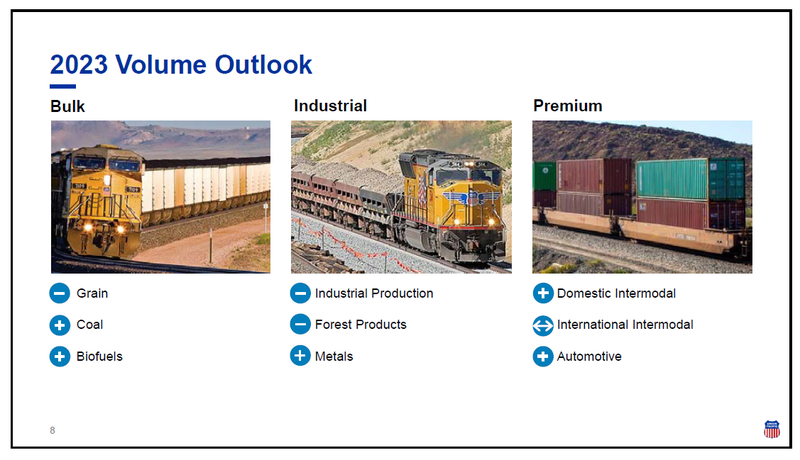

Den Ausblick für die drei Geschäftssegmente stellt Union Pacific verhalten positiv dar:

Ausblick für die drei Geschäftssegmente von Union Pacific (Quelle: Q4 Earnings 2022)

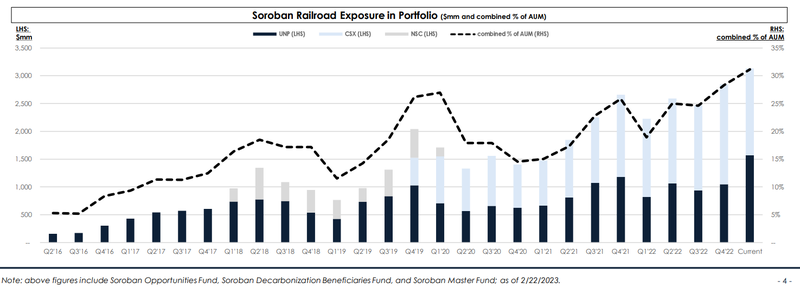

Wohl von zumindest gleicher, wenn nicht sogar größerer Bedeutung als die letzten Quartalszahlen war die Veröffentlichung eines Reports von Soroban Capital Group, den der Hedgefonds an das Top-Management von UNP adressierte. Soroban ist kein gänzlich unbekannter Player in der nordamerikanischen Eisenbahnbranche, wie die Beteiligungen an CSX und NSC (bis 2020) abseits von UNP bezeugen:

Eisenbahn-Portfolio von Soroban Capital Partners (Quelle: UNP BoD Presentation, S. 4)

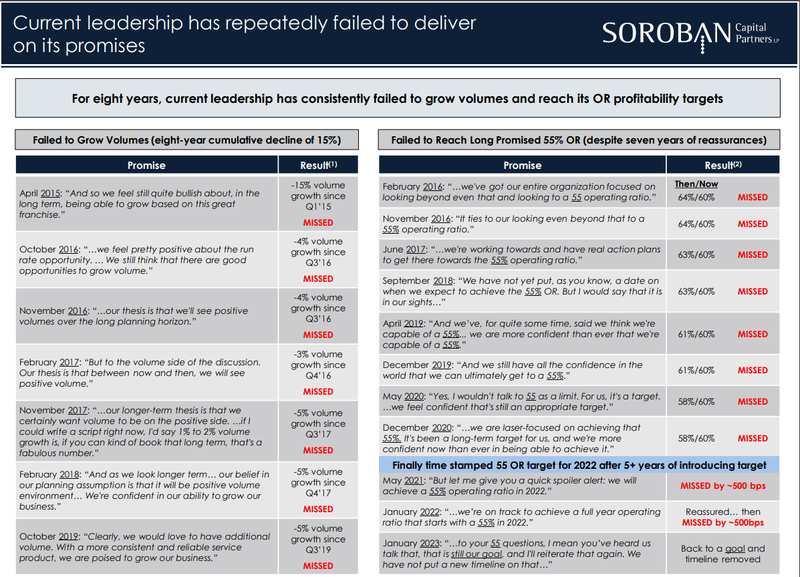

Wer in das Fadenkreuz von Soroban geriet ist unschwer nachvollziehbar: CEO Lance Fritz. Dem nun scheidenden Vorstandsvorsitzende werden als wohl schwerwiegendsten Punkt die Integrität und Zuverlässigkeit abgesprochen. Exemplarisch aus der öffentlich verfügbaren Präsentation sei auf diese Folie verwiesen, die den hohen Grad an Nichtübereinstimmung zwischen ausgegebenen Zielen und gelieferten Resultaten darstellt:

Ausgegebene Ziele und deren Erreichung (Quelle: UNP BoD Presentation, S. 6)

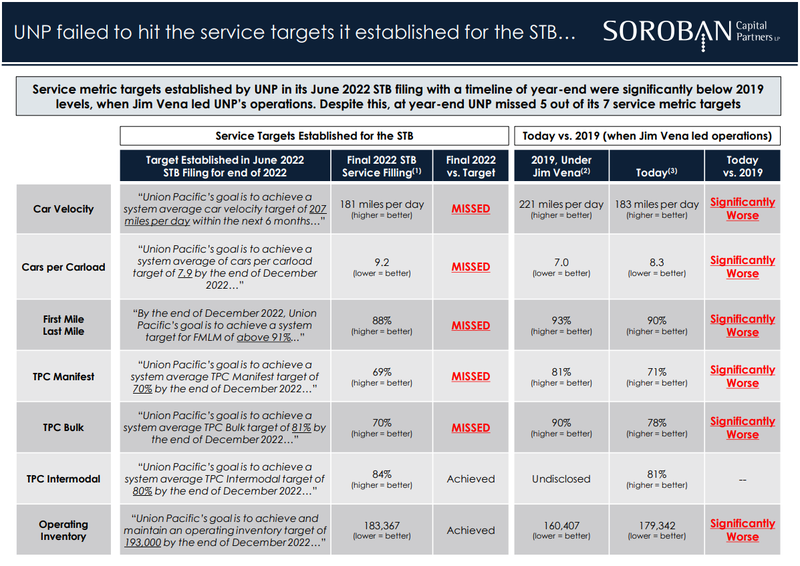

Passenderweise schlägt der aktivistische Investor, der im Übrigen von den Qualitäten einer UNP prinzipiell überzeugt ist, gleich einen adäquaten Ersatz für Fritz vor, nämlich den ehemaligen Chief Operations Officer, Jim Vena. Er gilt als ein Industrieexperte mit beachtlichem Knowhow und Performance-Trackrecord, den er sich einerseits über Jahrzehnte bei Canadian National als auch zwischen 2019 bis 2020 bei Union Pacific erwarb.

Vergleich der Ergebnisse in der Zeit mit bzw. ohne Jim Vena bei Union Pacific (Quelle: UNP BoD Presentation, S. 28)

Die Dividendenqualität von Union Pacific

Mittlerweile hebt Union Pacific seit 16 Jahren kontinuierlich die Dividende an. Somit handelt es sich beim Eisenbahnkonzern um einen sogenannten Dividend Contender, welche zwischen 10 und 24 Jahren die Dividende erhöhen.

Bei einem aktuellen Kurs von 198,64 USD ergibt das eine Dividendenrendite von 2,62 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 15,4 Prozent per anno bzw. 15,1 Prozent p.a. im Zehnjahres-Zeitraum. Das Unternehmen erhöhte zuletzt im Mai 2022 um 10,2 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2022: 10,17 %

- 2021: 10,28 % und 10,31 %

- 2020: keine Erhöhung (annualisiert: 4,87 %)

- 2019: 10,23 %

- 2018: 9,59%

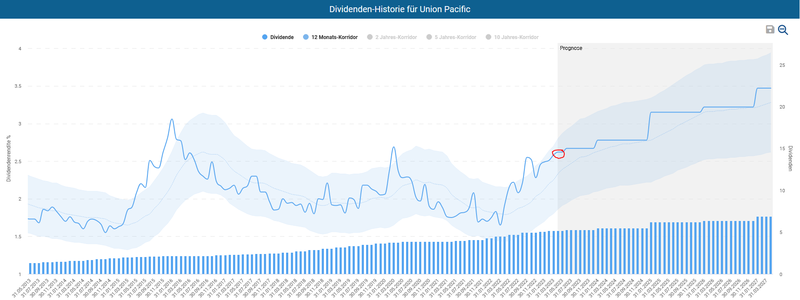

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 1,30 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember). Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite über dem Mittelwert am oberen Ende des 12-Monats-Korridors liegt. In den letzten Jahren gab es nicht viele Zeitpunkte, eine höhere Dividendenrendite zu erzielen.

Dividenden-Historie von Union Pacific (Quelle: Aktienfinder)

Ziehen wir den Free Cash Flow als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir im komfortablen Bereich von 55,6 Prozent für das Payout Ratio. In den kommenden Jahren sehe ich daher ausreichend Spielraum für Dividendenerhöhungen, die aufgrund der gegebenen Verschuldungssituation wohl nicht im selben Ausmaß wie in den letzten Jahren erfolgen könnten.

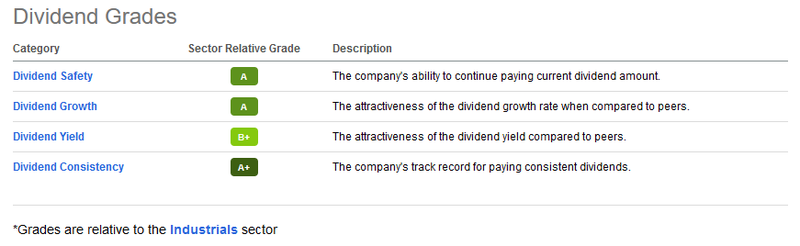

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensspezifischen Sektors vier unterschiedliche Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das ausgezeichnete Ergebnis von Union Pacific wird lediglich durch die im Vergleich zum Sektordurchschnitt leicht geringere Dividendenrendite beeinträchtigt. Obgleich die Aussagekraft solcher simplifizierten Darstellungen mit Vorsicht zu genießen sind, bietet diese Scorecard einen kursorischen Überblick zur Dividendenqualität eines Unternehmens:

Dividend Scorecard von Union Pacific (Quelle: Seeking Alpha*)

Fazit: Überlegungen für die Investment-Entscheidung für Union Pacific

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung in Union Pacific zu investieren hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Wettbewerbsposition: Union Pacific betreibt ein profitables Geschäftsmodell in einem Markt, der weitestgehend von einem Duopol geprägt ist

- Infrastruktur-Assets: UNP befördert fast 27 Prozent der auf der Schiene beförderten Güter und annähernd 11 Prozent des gesamten Güterfernverkehrsaufkommens in den Vereinigten Staaten. Im Bereich Transportwesen zählen Eisenbahnen zur kritischen Infrastruktur und bilden aufgrund der enormen Distanzen das kosteneffiziente Rückgrat für funktionierende Lieferketten in Nordamerika

- Profitables Geschäftsmodell: die Umsatzerlöse unterteilen sich beinahe gleichgewichtet zwischen Schüttgut, Industriegüter und intermodaler Container-Verkehr, die allesamt profitabel sind

- Neues Management: das Engagement des aktivistischen Investors Soroban Capital Partners übt positiven Druck auf das Top Management aus, um mit neuem Schwung die Effizienzsteigerung im Konzern voranzutreiben

- Moderate Bewertung: im historischen Vergleich zeigt sich auf dem aktuellen Bewertungsniveau ein adäquater Einstiegspunkt

- Kostenmanagement: auf dieser Skalengröße sollte der Konzern in der Lage sein, unterschiedliche Synergien durch eine effizientere Organisationsstruktur und Prozessoptimierungen zu heben

- Geopolitische Trends: die von der Biden-Administration verfolgte Fokussierung auf die heimische Wirtschaft derVereinigten Staaten dank milliardenschwerer Förderungsprogramme wie den „Inflation Reduction Act of 2022“ verstärkt den anhaltenden Onshoring-Trend, wovon UNP als Dienstleister für den Binnentransport in den kommenden Jahren substanziell profitieren könnte

- Shareholder Return: die Firmenpolitik in Sachen Kapitalallokation ist durch eine jahrzehntelang gesteigerte Dividende und opportunistischen Aktienrückkäufen klar auf den Aktionär ausgerichtet. Die angekündigte Drosselung der Share Buybacks erscheint meines Erachtens sinnvoll, um die langfristige Verschuldung unter Kontrolle zu behalten

Auf Grundlage der zusammengetragenen Fakten habe ich am 6.4.2023 in fünf Union Pacific Aktien zum Kurs von 195,50 USD investiert.

Weiters führte ich erstmals zwei Nachkäufe durch. Den Ersten vollzog ich bei Microsoft. Zwar gab es die Aktie des Technologiekonzerns in den letzten Wochen schon günstiger, davon kann ich mir heute aber nix kaufen. An meiner Einschätzung aus dem Herbst orte ich keine wesentlichen Veränderungen: zwei Aktien für den Preis von 283,7 USD pro Stück wanderten in das Echtgeld-Portfolio.

Und weil morgen Ostern vor der Türe steht, war ich großzügig zu mir (böse Zungen würden das wohl als selbstgefällig deuten). In der Menge von einem ganzen Stück stockte ich den Anteil von Home Depot auf. Die US-amerikanische Baumarktkette bewegt sich seit meinem ersten Kauf seitwärts, denn der Kaufpreis von 286,9 USD deckt sich nahezu mit jenem Einstiegskurs aus dem letzten September.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für den Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

Frohe Ostern 🐰

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Union Pacific? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ich besitze von manchen der erwähnten Unternehmen Aktien. Ein potentieller Interessenskonflikt kann nicht ausgeschlossen werden. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Hallo Clemens,

solch eine super ausführliche Bewertung einer Aktie habe ich von einem Privatinvestor noch nicht gelesen.

Wirklich beachtenswert und vielen Dank für solch eine Arbeit.

Als Chart-Techniker warte ich noch etwas, denn mir fehlt im "Ichimoku Kinko Hyo" noch eine Kaufbestätigung.

Aber die Aktie ist in meiner Watchlist : Dividenden Post

Leider bin ich etwas spät dran, daher kann ich Dir nur schöne Tage wünschen im schönen Biedermannsdorf, mit Laxenburg

LG Ernst

Hallo Ernst,

vielen Dank für Deinen Besuch und die lobenden Worte!

Es freut mich ja sehr, wenn ein deklarierter Chart-Techniker meinen Investment Case liest :-)

Möge Dein Kaufsignal ausgelöst werden und ich im privaten Depot nochmals nachkaufen. Langfristig eine Win-Win-Situation.

Schöne Grüße in die wunderschöne Nachbarortschaft, die ich erst heute wieder einen kurzen Besuch auf meinem Spaziergang abstattete.

LG

Clemens

Danke für die ausführliche Bewertung. Ich bin bereits am 20. Februar mit 6 Stück zu einem Kurs von 187,10 Euro eingestiegen. Sehe es als Langzeit Investment und freue mich auf regelmäßige Dividenden.

Hallo Manfred!

Vielen Dank für Deine Nachricht und das Lob zum Beitrag über UNP. Ein solide aufgestelltes Unternehmen, das mittel- bis langfristig den Investment Case erfüllen sollte.

Kurzfristig werde ich die Entwicklung im Management als auch den Schuldenabbau genau beobachten, die Aktienrückkäufe können so wohl nicht mehr aufrechterhalten werden können. Gut so, denn die muss man sich auch leisten können!

LG und noch einen schönen Ostermontag,

Clemens