#2 Portfolio-Update Juni 2025: Ungeduld beim Investieren & 39. Investment

Autor: The Dividend Post (Clemens)

29 Juni 2025

Dabei ist die Ungeduld keineswegs per se eine schnöde Eigenschaft. Denke ich an die Zeit zurück als ich mich mit dem Investieren in Einzelwerte tiefergehend auseinandersetzte, war ich Feuer und Flamme mir möglichst rasch ein breites Portfolio an Qualitätsunternehmen mit bevorzugt hohen Dividendenwachstumsraten aufzubauen. Diese Euphorie beflügelte im Positiven meine Neugierde für das Investieren. Ähnlich erging es mir beim Start des Echtgeld-Portfolios. Das Regelwerk verpflichtete mich jedoch geduldig beim Aufbau vorzugehen und monatsweise in festgelegten Tranchen zu investieren.

In den Finanzmedien werden öfters Metaphern aus anderen Disziplinen herangezogen, um das Treiben an den Märkten und darin involvierten Teilnehmern greifbar(er) zu beschreiben. Jene von euch, die mich bereits etwas länger kennen, dürfte es kaum wundern, dass sich mir insbesondere die folgende bildliche Vergleich eingeprägt hat, der sich im Kern mit dem blinden Aktionismus auseinandersetzt. Und zwar wird dabei die Ungeduld und der innere Zwang des Investors, immer etwas tun zu müssen, mit dem Verhalten des Tormanns beim Elfmeter verglichen. Die Binse besagt, dass der Tormann in stoischer Miene verharren und das nervige Gezappel doch einfach sein lassen könnte. Schließlich ändert dieses hektische Agieren nichts an der Erfolgswahrscheinlichkeit, den Elfmeter zu parieren.

So weit, so falsch

Die immer wieder unreflektiert zitierte Floskel ist aus der Luft gegriffen. Tatsächlich stellen die Forschungen des norwegischen Sportpsychologen Geir Jordet ein gänzlich anderes Bild dar. Denn aktive Tormänner sind zu 10 Prozent erfolgreicher. Persönlich sehe ich diese Metapher schon deshalb deplatziert, weil die Börsenmedien einstimmig dem Investor die Rolle des Tormanns zuschreiben. In diesem Vergleich am Beispiel einer Elfmetersituation plädiere ich für einen Perspektivenwechsel. In der Rolle des Schützen (mein Sternzeichen!) fühle ich mich richtig aufgehoben, der über die Schärfe, Richtung und schlussendlich den Zeitpunkt des Schusses selbst entscheidet.

Auch hier hat Jordet einen Rat für uns Schützen beim Penalty (unabhängig vom Sternzeichen): "Slow down." Spieler, die sich vor dem Elfmeter Zeit für die eintrainierte Routine genommen haben, trafen gemäß seinen Recherchen öfter als jene, die es mit dem Schuss eilig hatten und die Sache einfach hinter sich bringen wollten. Seine prägnantesten Beispiele sind Robert Lewandowski und Harry Kane, die trotz unterschiedlicher Technik zurzeit als die treffsichersten Elfmeterschützen im Weltfußball gelten. Beide holen sich die Kontrolle, indem sie durchatmen und den Ball treten, wenn sie sich bereit fühlen. Diese Kontrolle und Vorbereitung können wir uns mühelos als Privatanleger genauso sichern. Geduldiges Investieren bedeutet auch, seine Fähigkeiten kontinuierlich zu trainieren. Wir aktiven Selbstentscheider sollten die Grundlagen verstehen, beherrschen und auch in der Praxis anwenden.

Vorbereitung ist das passende Stichwort, um auf das Investment für den Monat Juni sprechen zu kommen. Ich entschied mich dafür, die Tranche zu teilen. Einerseits sehe ich die Neuerwerbung im historischen Vergleich als zwar nicht günstig, aber immerhin angemessen bewertet. Daher habe ich bei diesem Pionier auf dem Gebiet der Systemgastronomie einen Fuß in die Tür gesetzt. Mehr dazu gleich.

Andererseits zügelt der Blick auf die aktuelle Bewertungslage in den breiten Marktindices meinen ohnehin bescheidenen Appetit, unbedingt jetzt mit beiden Händen zuzulangen. Der recht positiv ausgefallene Stresstest der systemkritischen Banken in den Vereinigten Staaten könnte sich als ein Katalysator für weitere Zugewinne herausstellen. Ebenso an den Börsen liegt der Gewinn letztlich im Einkauf, obwohl mir dies bei meiner langfristig-orientierten Investmentstrategie wieder als so eine zu hinterfragende Worthülse erscheint…

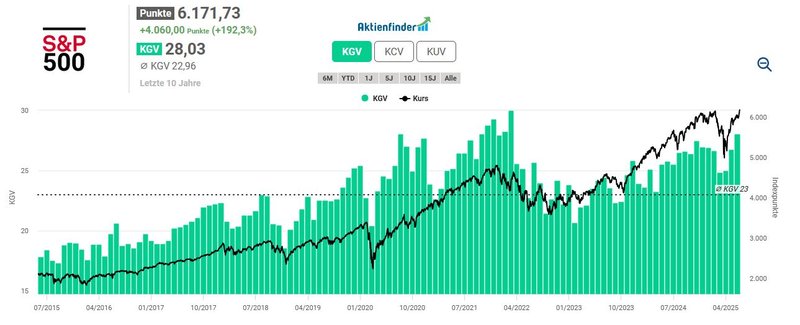

Von der Makroebene großer Indices…

Bevor ich zum Start den vor Kurzem eingeführten Prozess für die Bestandsanalyse schrittweise durchlaufe, blicke ich auf die Indexebene anhand des S&P 500, um ein erstes Stimmungsbild für die momentane Bewertungslage gemessen am Kurs-Gewinn-Verhältnis zu gewinnen.

(Quelle: aktienfinder.de)

Als komplementären Schritt meiner initialen Orientierungsphase ergänze ich das obige Bild um die folgende Darstellung, in welcher die Earnings Yield des S&P 500 mit der Rendite von zehnjährigen US-Staatsanleihen (Treasuries) verglichen wird.

(Quelle: gurufocus.com)

Die Earnings Yield des S&P 500, berechnet als umgekehrtes KGV, gibt an, wie viel Gewinn ein Investor für jeden investierten Dollar erhält. Im Vergleich zur Rendite von US-Staatsanleihen hilft sie zu beurteilen, ob Aktien im Vergleich zu Anleihen attraktiv bewertet sind. (Noch) gelten US-Staatsanleihen als risikoarm, während Unternehmensaktien mit höherem Risiko verbunden sind. Eine höhere Earnings Yield im Vergleich zur Anleihenrendite kann darauf hindeuten, dass Investoren für das zusätzliche Risiko von Aktien besser kompensiert werden. Insgesamt bietet der Vergleich Einblicke in die relative Attraktivität von Aktien gegenüber festverzinslichen Wertpapieren. Persönlich ist dieser Vergleich für meine Anlageentscheidung kaum ausschlaggebend, erweitert als Datenpunkt jedoch meine subjektive Einschätzung der gegenwärtigen Börsenlage.

…auf die Mikroebene im Echtgeld-Portfolio

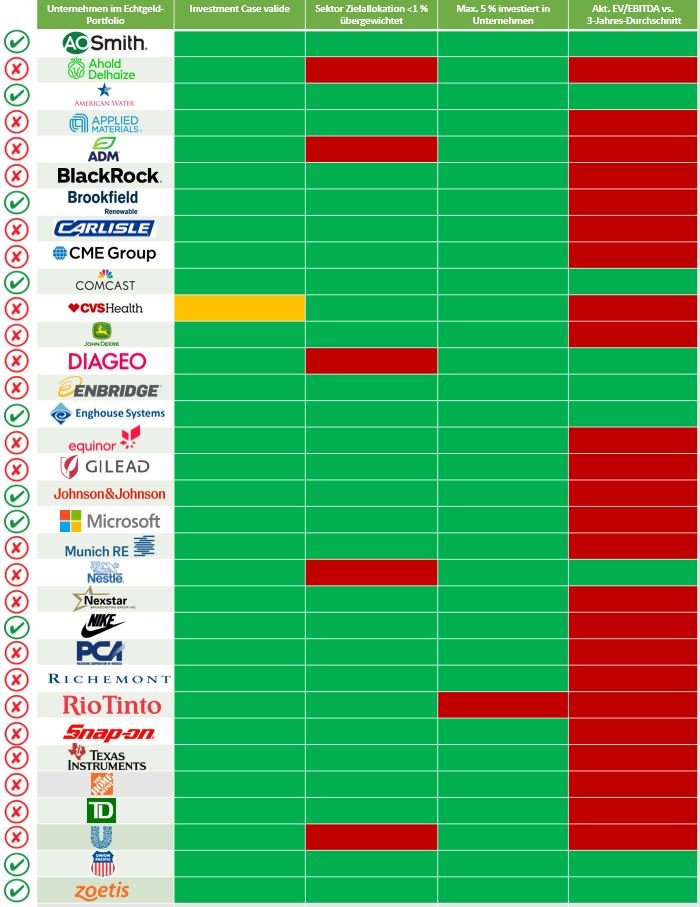

Von Bedeutung, ob ich meine Bestandspositionen aufstocke, sind zum Einen der selbstgewählte Investmentprozess und zum Anderen das der Strategie zugrundeliegende Regelwerk. Die Qualitätsfrage der einzelnen Unternehmen beantworte ich im Rahmen der Investment Cases ausführlich. Dieser „Quality-Check“ stellt somit den ersten Schritt der Bestandsanalyse dar. Denn nur wenn ich weiterhin von der Qualität eines Unternehmens überzeugt bin, kommt der Einzelwert für einen Nachkauf in die engere Auswahl. Mit Ausnahme von CVS Health sehe ich alle Investment Cases als intakt an.

Bekanntermaßen verfolge ich einen Top-Down-Ansatz, wobei ich zur Gänze auf die Analyse von makroökonomischen Faktoren wie die Untersuchung großer wirtschaftlicher Trends und Indikatoren, wie Zinssätze, Inflation, geopolitische Ereignisse und wirtschaftliches Wachstum, etc., verzichte.

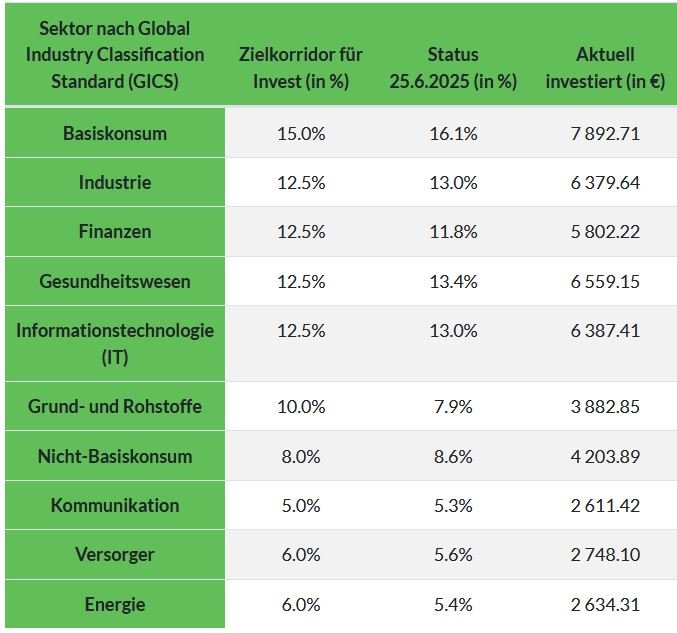

Die Unternehmensauswahl orientiert sich anhand eines breit diversifizierten Portfolios bestehend aus zehn Sektoren, die sich wiederum in unterschiedliche Branchen untergliedern. Je Sektor bestimme ich eine vordefinierte Zielallokation (beispielsweise für den Sektor Basiskonsum ca. 15 Prozent des eingesetzten Kapitals). Diese Zielgrößen betrachte ich als Bandbreiten, d.h. eine Abweichung im Ausmaß von +/- 1 Prozent von der Zielallokation ist kein Sakrileg. Allerdings versuche ich zu starken Konzentrationen vorzubeugen. Fällt ein Unternehmen in einen Sektor, der anhand der Zielallokation noch nicht übergewichtet ist, kann der zweite Prozessschritt als erledigt gewertet werden und mit der Bestandsanalyse fortgesetzt werden. Aktuell bewerte ich lediglich den nicht-zyklischen Konsumsektor als überinvestiert, d.h. alle darin enthaltenen Aktien wie Diageo, Nestlé & Co. ziehe ich für einen Nachkauf nicht in Betracht.

(Quelle: eigene Darstellung)

Zum Dritten habe ich mir als Regel auferlegt, niemals mehr als maximal 5 Prozent in einen Einzelwert zu investieren. Momentan trifft dies nur auf ein Unternehmen zu, nämlich den australischen Bergbaukonzern Rio Tinto.

Ist dieses Kriterium ebenso erfüllt, schaue ich mir im vierten und letzten Schritt die Bewertung an. Hierbei ziehe ich den Enterprise Value (EV) als Ausgangswert heran. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash-Flow (vor Steuern, Zinsen und Investitionen) ausgedrückt durch das EBITDA. Das ermittelte Ergebnis vergleiche ich mit dem Dreijahresdurchschnitt, um zu erkennen, ob sich momentan ein passender Zeitpunkt für eine Aufstockung der Position anbietet oder eine Phase der Überbewertung vorliegt. Generell kann der EV auch durch den Free Cash-Flow geteilt werden. Bei Banken verwende ich das Kurs-Buchwert-Multiple.

Dieses Schema verwende ich jedes Monat für die Ermittlung potentieller Nachkäufe. Kurz festgehalten die vier Prozessschritte:

1) Qualitäts-Check => der Investment Case ist weiterhin valide? ✅

2) Der Sektor ist im Verhältnis zur Zielallokation nicht übergewichtet? ✅

3) In den Einzelwert sind nicht mehr als 5 % des eingesetzten Kapitals investiert? ✅

4) Die aktuelle Bewertung liegt unter bzw. nahe dem Dreijahresdurchschnitt (EV / EBITDA bzw. KBV bei Banken)? ✅

Basierend auf den Daten Ende Juni ergibt sich der folgende Status:

(Quelle: eigene Darstellung)

Fazit: Von insgesamt 33 Unternehmen kämen momentan 9 Unternehmen für einen Nachkauf in Frage. Wie erwähnt halbierte ich die Tranche im Juni: die eine Hälfte führte ich meiner Liquiditätsreserve zu, die andere Hälfte investierte ich in ein neues Unternehmen.

39. Investment - McDonald's

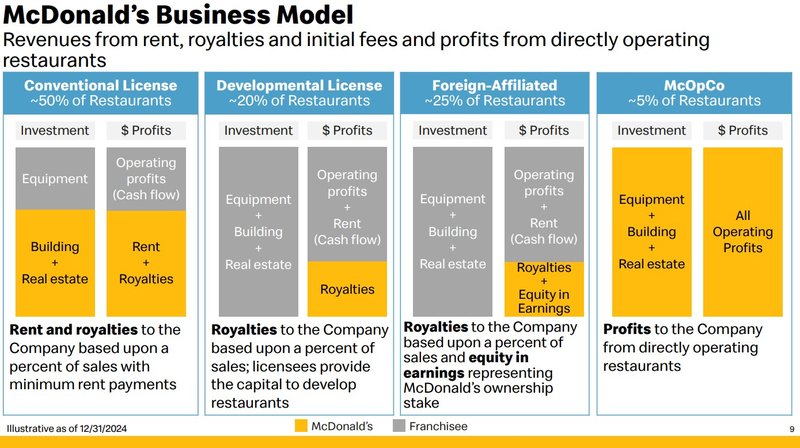

Somit sind es nur noch vier offene Tickets. Den letzten verfügbaren Platz im Sektor zyklischer Nichtbasiskonsum nahm McDonald’s ein, nachdem ich mir für einen Stückpreis von 284 USD zwei Aktien ins Depot legte. Eine Vorstellung von McDonald’s als eines der weltweit größten Fast-Food-Unternehmen, das 1940 von Richard und Maurice McDonald gegründet wurde, erscheint mir aufgrund des Bekanntheitsgrades beinahe überflüssig. Das Unternehmen aus Kalifornien revolutionierte die Gastronomiebranche durch die Einführung eines effizienten Schnellrestaurantsystems, das auf Standardisierung und Geschwindigkeit basiert. In den 1950er Jahren trat Ray Kroc als Franchise-Agent bei und trug maßgeblich zur Expansion von McDonald's bei, indem er das Franchise-Modell perfektionierte und später die ursprünglichen Gründer auszahlte. Dies ermöglichte ein rasantes globales Wachstum, sodass McDonald's heute in über 100 Ländern mit Tausenden von Standorten vertreten ist.

McDonald's ist zwar bekannt für seine ikonischen Produkte wie den Big Mac, die Chicken McNuggets und die Pommes Frites. Der eigentliche Erfolg von Kroc beruhte auf der Entwicklung eines lukrativen Immobilienvermarktungskonzeptes. So wurde für die Immobilienerschließung das Restaurant- und Immobiliengeschäft untrennbar miteinander gekoppelt, indem McDonald’s zunächst versuchte, den Grund und Boden zu erwerben, auf dem seine Filialen entstehen sollten. Die neuen Franchisenehmer mussten außer der eigentlichen Lizenzgebühr auch umsatzabhängige Pachten zahlen. Weiters profitiert der Konzern an der Wertsteigerung der Immobilien. Durch diese smarte Entscheidung wurde McDonald’s – wenig beachtet – zugleich eines der weltweit größten Immobilienunternehmen.

Überblick zu McDonald‘s (Quelle: Investor Presentation, S. 7)

Ein weiteres Markenzeichen von McDonald's ist der Drive-Thru-Service, der den Komfort für Kunden erhöht und die Effizienz des Service verbessert. Trotz Herausforderungen wie Gesundheitsdebatten und sich ändernden Ernährungsgewohnheiten bleibt McDonald's ein dominanter Akteur in der Fast-Food-Industrie, der sich durch kontinuierliche Innovation und Anpassung an Markttrends auszeichnet.

Seit dem April 1960 notiert der Mega-Cap an der New Yorker Börse (NYSE). Heute beschäftigte das Unternehmen mit Hauptsitz in Illinois ca. 150.000 Mitarbeiter, die direkt angestellt sind.

Das Geschäftsmodell von McDonald‘s (Quelle: Investor Presentation, S. 9)

Die Geschäftsstrategie von McDonald's konzentriert sich darauf, seine Position als führendes globales Fast-Food-Unternehmen durch mehrere Kernbereiche zu stärken. Ein zentraler Aspekt ist die kontinuierliche Innovation und Anpassung des Menüs, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Dies umfasst die Einführung gesünderer Optionen, regionaler Spezialitäten und die Anpassung bestehender Produkte. Darüber hinaus setzt McDonald's stark auf die Optimierung der Kundenerfahrung durch den Ausbau von digitalen Bestellmöglichkeiten, mobile Apps und den beliebten Drive-Thru-Service, der den Komfort und die Geschwindigkeit des Service erhöht.

Die Wachstumstreiber von McDonald’s (Quelle: Investor Presentation, S. 37)

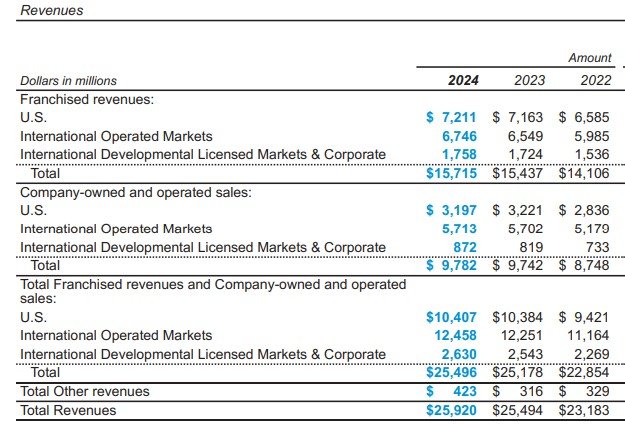

Bei der Betrachtung der geographischen Umsatzverteilung von McDonald’s, sehen wir ein ausgewogenes Verhältnis zwischen dem Geschäft auf dem US-Heimatmarkt und dem internationalen Absatzmarkt.

Die geographische Präsenz von McDonald’s (Quelle: Annual Report 2024, S. 14)

McDonald's unterteilt seine Geschäftssegmente geografisch wie folgt:

- United States (USA): Dies ist der größte Markt von McDonald's und umfasst alle Aktivitäten in den Vereinigten Staaten.

- International Operated Markets (IOM): Dieses Segment umfasst Märkte mit direkter Unternehmensführung außerhalb der USA, darunter große Länder wie Kanada, Australien, Frankreich, Deutschland und das Vereinigte Königreich.

- International Developmental Licensed Markets (IDLM): Dieses Segment umfasst Märkte, in denen McDonald's durch Lizenzvereinbarungen operiert. Es beinhaltet eine Vielzahl von Ländern, insbesondere in Asien, Afrika und Lateinamerika.

Die drei Geschäftssegmente von McDonald’s (Quelle: Investor Presentation, S. 10)

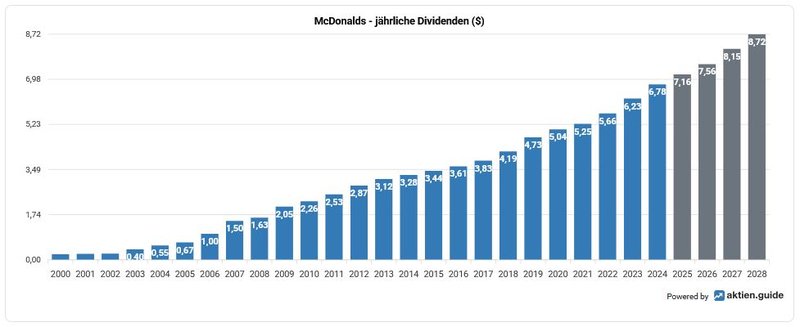

Bei einem aktuellen Aktienpreis von 291,55 USD errechnet sich eine Dividendenrendite von 2,4 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 7,5 Prozent per annum. McDonald’s hebt seit 49 Jahren ununterbrochen die Dividende an. Im sehr wahrscheinlichen Falle einer Dividendenerhöhung im Jahr 2025 könnte die Fast-Food-Kette in den erlauchten Kreis der Dividendenkönige aufsteigen.

Die Kapitalallokation von McDonald’s (Quelle: Investor Presentation, S. 32)

Zum Abrunden noch die letzten fünf Dividendenerhöhungen von McDonald’s im Überblick:

- 2024: +6,0 %

- 2023: +9,9 %

- 2022: +10,2 %

- 2021: +7,0 %

- 2020: +3,2 %

Dividendenhistorie der McDonald’s Aktie (Quelle: aktien.guide*)

Ziehen wir den Durchschnittswert des Free Cash-Flow der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem moderarten Ergebnis von 66 Prozent für das Payout Ratio von McDonald’s.

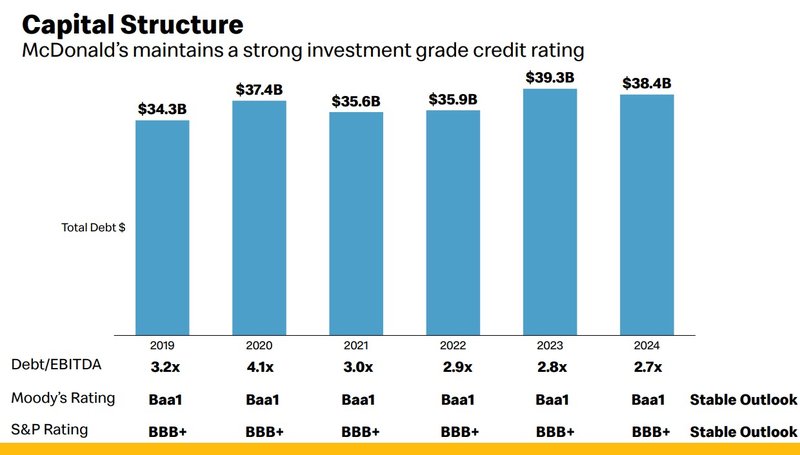

Schließlich sollten die Dividende und das Dividendenwachstum aus den laufenden Erträgen durch ein profitables Geschäftsmodell finanzierbar sein. Daher der kritische Blick auf die Passivseite der Bilanz, die eine Gesamtverschuldung von insgesamt 59 Mrd. USD ausweist. Davon entfallen allerdings rund 52 Mrd. USD auf zinstragende Schulden, denen wiederum liquide Mittel und Wertpapiere in Höhe von 1,1 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 50,9 Mrd. USD. Im Verhältnis zum aktuellen EBITDA der letzten zwölf Monate mit 13,9 Mrd. USD errechnet sich eine Ratio von 3,6. Dieser Wert liegt zwar über der als kritisch angesehenen Schwelle von 3, allerdings sind in den obigen Schulden auch die Leasing-Verbindlichkeiten beinhaltet. Reduziert man die Nettoschulden um den Betrag, sieht die Situation mit einem Ratio von 2,7 entspannter aus:

Die Fremdkapitalstruktur von McDonald’s (Quelle: Investor Presentation, S. 33)

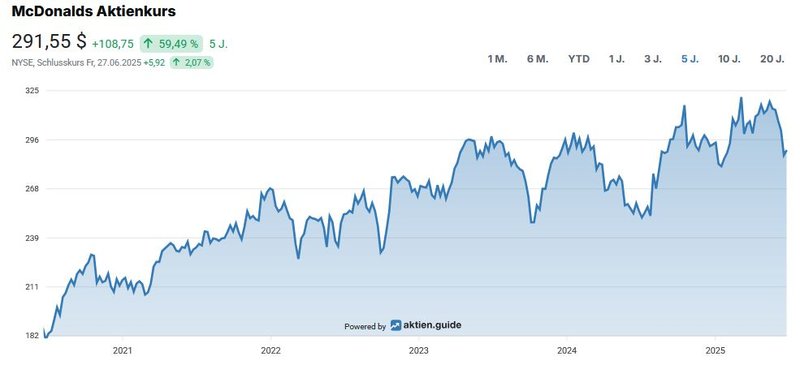

Der Blick auf den aktuellen Chart zeigt uns eine beeindruckende Kursperformance von +59,5 Prozent im Fünfjahresrückblick bzw. +9,8 Prozent Kursgewinn pro Jahr:

Performance der McDonald’s Aktie (Quelle: aktien.guide*)

Im Zehnjahres-Zeitraum brachte ein Investment in McDonald‘s gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamt-Performance von rund 290 Prozent für den Anleger:

Total Return von McDonald’s (Quelle: Seeking Alpha*)

Zuletzt noch ein kurzer Blick auf die aktuelle Bewertung von McDonald’s. Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 24,8 ist eine Unterbewertung verglichen mit dem historischen Durchschnittswert von 26 für die letzten fünf Jahren festzuhalten.

Bevorzugt verwende ich bei der Bewertung von Unternehmen gleicher Branchen das Multiple aus Enterprise Value (EV) zu EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von McDonald’s müssen wir für eine günstigere Bewertung als das aktuelle Ergebnis von 18,4 gar nicht weit zurückblicken. Im Sommer 2024 konnte man das Unternehmen mehrmals für einen Multiple von ca. 16,5 erwerben. Das letzte Mal unter einem Wert von 15 lag das Unternehmen zu Beginn der Coronapandemie im März 2020.

Enterprise Value zu EBITDA von McDonald’s (Quelle: Seeking Alpha*)

Status Echtgeld-Portfolio

Seit einiger Zeit findest du das Echtgeld-Portfolio auf meinem Blog in „real-time“. Dank der Lösung von Parqet* kann ich mit überschaubarem Zeiteinsatz dieses Portfolio tracken. Gerade das Thema Allokation wird so übersichtlich dargestellt – insbesondere beim fortlaufenden Aufbau des Depots in den nächsten Monaten. Zudem gefällt mir das Dividenden-Dashboard mit der Darstellung von persönlicher Dividendenrendite und Dividendenwachstum.

Hier findest du den Status zum 27.6.2025 als Screenshot eingepflegt:

In welche Werte hast du im Juni investiert? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.

"... im Juni investiert?"

Den Rücksetzer bei GIS General Mills habe ich zur moderaten Aufstockung genutzt.

Hallo Michael,

ich habe zwar GIS nicht im Depot, jedoch würde ich es ähnlich mit Pepsico handhaben was eine Aufstockung betrifft.

Liebe Grüße,

Clemens

Hallo Clemens,

was sind die derzeitigen „Baustellen“ bei McDonalds? Hast du eine Idee weswegen der Kurs sich zuletzt relativ schwach entwickelt hat - oder hat es mit dem Wechselkurs zu tun?

(Zum Thema Immobilien wie bei Mcdonalds wären möglicherweise deine Gedanken zu Realty Income sehr hilfreich - hier scheint es eine ähnliche Entwicklung zu geben, oder.)

Hallo Georg,

vielen Dank für deinen Kommentar! Auf die Risiken von McDonald's werde ich im Investment Case noch wie gewohnt im Detail zu sprechen kommen.

Hinsichtlich Gesamtrendite sehe ich bei der Heimatwährung des Unternehmens eine kontinuierliche Aufwärtsbewegung:

1 Jahr: +19 %

3 Jahre: +24 %

5 Jahre: +73 %

10 Jahre: +291 %

REITs sind für uns in Österreich leider unattraktiv aufgrund des aktuellen Steuerregime.

Liebe Grüße,

Clemens