A. O. Smith – Marktführer und Dividendenaristokrat mit ehrgeizigem Wachstumsplan?

Autor: The Dividend Post (Clemens)

30 Dezember 2024

Warum mir ein Investment in A. O. Smith attraktiv erscheint und welche Argumente für den Kauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren, erfährst du im folgenden Investment Case.

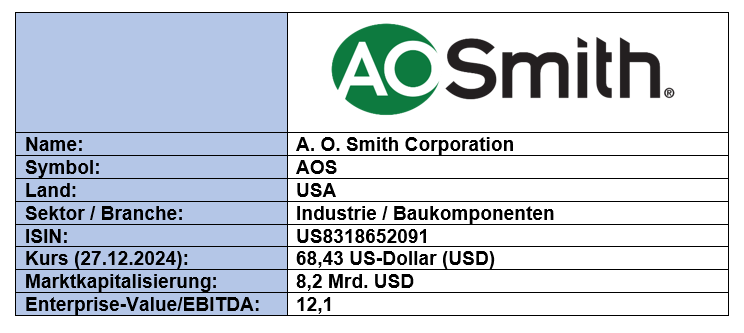

Grunddaten

Investment Summary A. O. Smith

- Robustes Geschäftsmodell: dank eines hohen Anteils an wiederkehrenden Erträgen birgt das Geschäftsmodell von A. O. Smith (AOS) im vorwiegend zyklischen Industriesektor eine beachtliche Stabilität bei Gewinnen und Free Cashflows

- Marktführer: AOS agiert im fragmentierten, jedoch wichtigen US-Heimatmarkt aus der Position des Branchenführers für Wassererhitzer und Boilersysteme. Die auch zuletzt intensivierten Investitionen für den Ausbau der Marktstellung im Segment Wasseraufbereitung brachten das Unternehmen in eine gute Ausgangslage im Kernmarkt Nordamerika sowie in den interessanten Schwellenländern China und Indien

- Makellose Bilanz: langfristig konstant wachsender Umsatz und Gewinne bei einer gleichzeitig seit Jahrzehnten nettoschuldenfreien Bilanz verschaffen AOS eine komfortable Startposition für die progressiven Wachstumsambitionen, die im Rahmen des letzten Strategie-Updates 2023 von der Unternehmensführung kommuniziert wurden

- Kapitalallokation: AOS legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele herangezogen werden: auf Zehnjahressicht reduzierte das Unternehmen die ausstehenden Aktien um rund 20 Prozent und erhöhte im selben Zeitraum die Dividende um den Faktor 5

Das Unternehmen: Wer ist A. O. Smith?

Die A. O. Smith Corporation wurde 1874 von Charles Jeremiah Smith als C. J. Smith and Sons in Milwaukee, Wisconsin, gegründet und fokussierte sich ursprünglich auf die Herstellung von Kinderwagen- und Fahrradteilen. Das Unternehmen entwickelte sich weiter und begann, Stahlrohre für Fahrradrahmen zu formen. 1904 wurde der nunmehrige Automobil-Zulieferer als A. O. Smith Company im Firmenbuch eingetragen. Schnell wuchs der Fabrikant des legendären Smith Flyers zum größten Hersteller von Autoteilen in Nordamerika für prominente Kunden wie Cadillac oder Ford Motor Company. Die eigene Fahrzeugproduktion endete bald nach dem Ersten Weltkrieg.

Im Jahr 1921 führte das Unternehmen die erste automatisierte Produktionslinie für Autorahmen ein, was einen bedeutenden Fortschritt in der Fertigungstechnologie darstellte. Innovation blieb Voraussetzung für den Unternehmenserfolg: 1936 entwickelte AOS das erste geschweißte Stahlrohr, gefolgt von der Vorstellung des ersten Glas-ausgekleideten Warmwasserbereiters im Jahr 1939.

Im Zuge des Zweiten Weltkrieges begann das Unternehmen erneut mit der Produktion von Bombengehäusen (wie bereits im Ersten Weltkrieg) sowie Flugzeugpropeller, Fahrwerke, Torpedos und Luftkessel. Bis 1945 hatte das Unternehmen 4,5 Millionen Bomben, 16.750 Fahrwerke und 46.700 Propellerblätter hergestellt. Zudem steuerte AOS wichtige Komponenten für das Atombombenprojekt bei. Im Jahr 1948 trat das Unternehmen nach der Übernahme der Burkay Company aus Toledo, Ohio, in den Markt für gewerbliche Warmwasserbereiter ein.

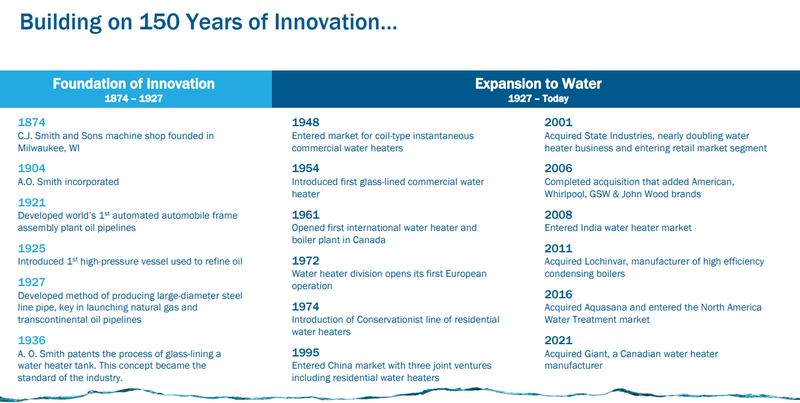

150 Jahre Unternehmensgeschichte von A. O. Smith (Quelle: Investor Presentation Fall 2024, S. 7)

Die nächsten Jahrzehnte waren von zahlreichen Übernahmen und der Expansion über die Grenzen der Vereinigten Staaten hinaus geprägt. Im niederländischen Veldhoven gründete AOS die erste Dependance in Europa. Nach Europa folgte im Jahr 1995 der Eintritt in den chinesischen Markt durch verschiedene Joint-Ventures und dem Aufbau einer eigenen Fabrik in Nanjing.

Im selben Jahr leitete das Unternehmen mit dem Verkauf des Automotive-Geschäftsbereichs, für beinahe ein Jahrhundert das zentrale Segment von AOS, eine strategische Kehrtwende ein. Ausgestattet mit einer üppigen Liquiditätsreserve setzte das Pionierunternehmen in der US-Industriegeschichte im Jahr 2001 mit dem Erwerb von State Industries, einem führenden Hersteller von Wasserheizern, die Transformation fort. Wenige Jahre später schließt AOS die größte Übernahme in der Unternehmensgeschichte ab und erwirbt den kanadischen Hersteller von Warmwasserbereitern und Bauprodukten GSW Inc. sowie die American Water Heater Company. Durch die Übernahmen steigt AOS zum Branchenführer in Nordamerika auf.

Die Übernahme der Lochinvar Corporation im Jahr 2010, einem Hersteller von Hochleistungs-Wasserboilern und -Kesseln, markierte einen weiteren wichtigen Schritt in der Unternehmensgeschichte, da ein weiterer operativer Arm in das Geschäftsmodell integriert wurde. Das Ende der Restrukturierung kann mit dem Jahr 2011 festgemacht werden, als AOS sein Elektromotorengeschäft an Regal-Beloit verkaufte. Derweil hatte sich das Unternehmen durch diverse Akquisitionen (z.B. Aquasana) mit der Herstellung von Wasseraufbereitungsprodukten ein drittes Standbein aufgebaut.

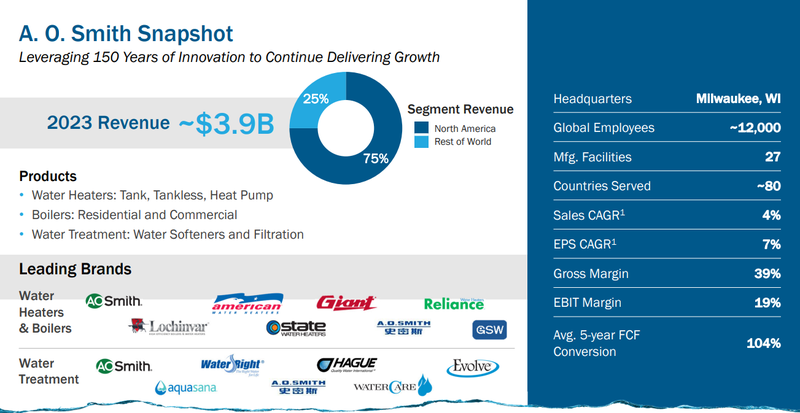

Überblick zu A. O. Smith (Quelle: Investor Presentation Fall 2024, S. 5)

In der 150-jährigen Unternehmenshistorie transformierte und diversifizierte sich AOS zu einem führenden Produktanbieter und bedeutenden Akteur in der Heizungs- und Wassertechnologiebranche. Das auch noch heute in Milwaukee ansässige Unternehmen beschäftigt über 12.000 Mitarbeiter in Produktionsstätten und Außenstellen in den Vereinigten Staaten, Kanada, Mexiko, China, Indien, dem Vereinigten Königreich und den Niederlanden. Darüber hinaus ist AOS in mehr als 80 Ländern auf der ganzen Welt im Produktvertrieb vertreten. Wer die einzelnen Meilensteine der beeindruckenden Firmengeschichte nachlesen möchte, kann sich der informativen Unternehmens-Website bedienen. Im nächsten Kapitel schauen wir uns das gegenwärtige Geschäftsmodell und die Unternehmensstrategie von AOS genauer an.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient A. O. Smith eigentlich Geld?

Im Zentrum des Geschäftsmodells von A. O. Smith steht die Entwicklung, das Produktdesign, die Herstellung und der Vertrieb von Wassererhitzern, Boiler- und Wasseraufbereitungssystemen für sowohl den privaten Haushaltsgebrauch als auch den gewerblichen Markt. Grob zusammengefasst dient die breite Palette von Produkten der Erwärmung, Aufbereitung und Speicherung von Wasser.

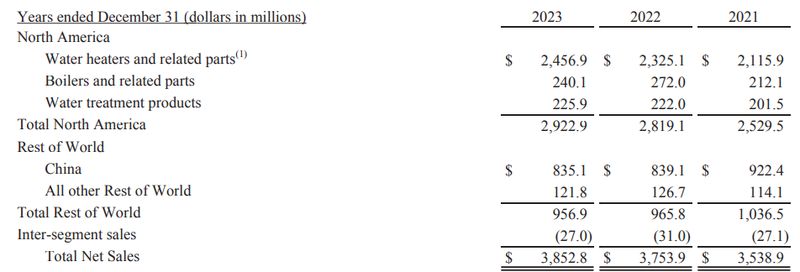

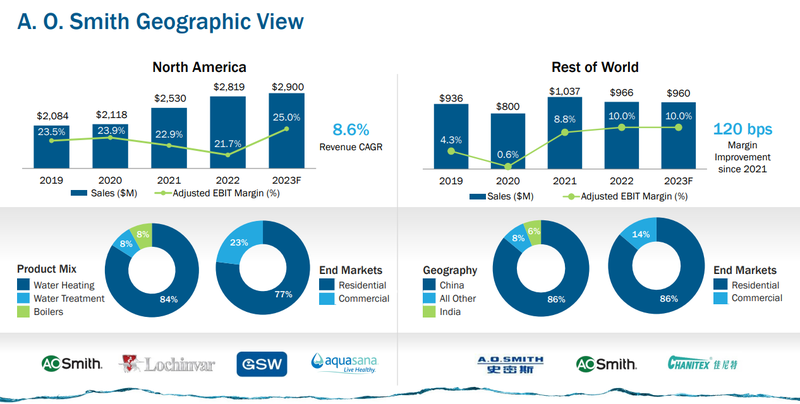

Das Unternehmen hat bei der Definition der Berichtssegmente eine Unterteilung nach geographischen Gesichtspunkten gewählt. Dabei wird zwischen Nordamerika und dem Rest der Welt differenziert. Das Segment „Rest der Welt“ umfasst hauptsächlich China, Europa und Indien. Beide Segmente produzieren und vermarkten ein umfassendes Sortiment an Gas-, Wärmepumpen- und Elektro-Warmwasserbereitern (auch ohne Tank), Heizkesseln, Tanks und Wasseraufbereitungsprodukten (Wasserfilter, Enthärtungssysteme und Umkehrosmoseanlagen) für die beiden Endmärkte (privat, gewerblich).

Die Geschäftssegmente von A. O. Smith (Quelle: Annual Report 2023, S. 38)

Beim Blick auf die geographische Verteilung der Umsatzerlöse erkennt man, dass AOS den Löwenanteil in Nordamerika (75 Prozent) erwirtschaftet, während in internationalen Märkten, insbesondere in China und – mit deutlichem Abstand – Indien, schrittweise expandiert wird.

Weitere Details zu den beiden Geschäftssegmenten von A. O. Smith (Quelle: 2023 Investor Day, S. 9)

Der Vertrieb an die Endverbraucher läuft über verschiedene Kanäle, einschließlich Großhändlern, Einzelhändlern, Handelsvertretern und Installateuren an Endverbraucher. Das Unternehmen vertreibt auch Warmwasserbereiter für Privathaushalte und die dazugehörigen Teile über den Einzelhandel und die Kanäle für Wartung, Reparatur und Betrieb (MRO).

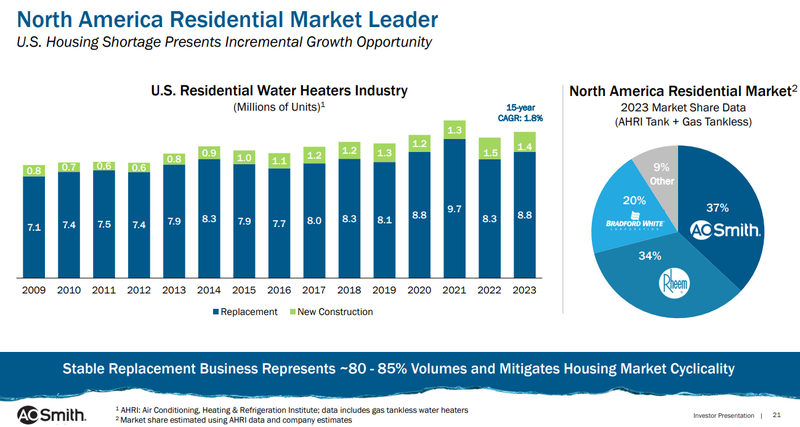

Ein erheblicher Teil des Umsatzes mit Warmwasserbereitern im Segment Nordamerika stammt aus dem Austausch bestehender Produkte. Im Kernmarkt Nordamerika, in dem AOS die Marktführerschaft bei der Herstellung von Warmwasserbereitern und Heizkesseln sowohl für Privathaushalte als auch im gewerblichen Handel innehat, werden wiederkehrende Umsätze in einer Bandbreite von 80 bis 85 Prozent erzielt. Weiters besteht mit der Baumarktkette Lowe’s eine langjährige exklusive Partnerschaft, wodurch Produkte der Marke A. O. Smith über diesen Vertriebskanal verkauft werden.

Das Wachstumspotenzial im Kernmarkt Nordamerika von A. O. Smith (Quelle: Investor Presentation Fall 2024, S. 21)

Schließlich werden die Wasseraufbereitungsprodukte des Unternehmens auch über unabhängige Wasserqualitätshändler sowie direkt via E-Commerce-Verkaufskanäle an Verbraucher verkauft.

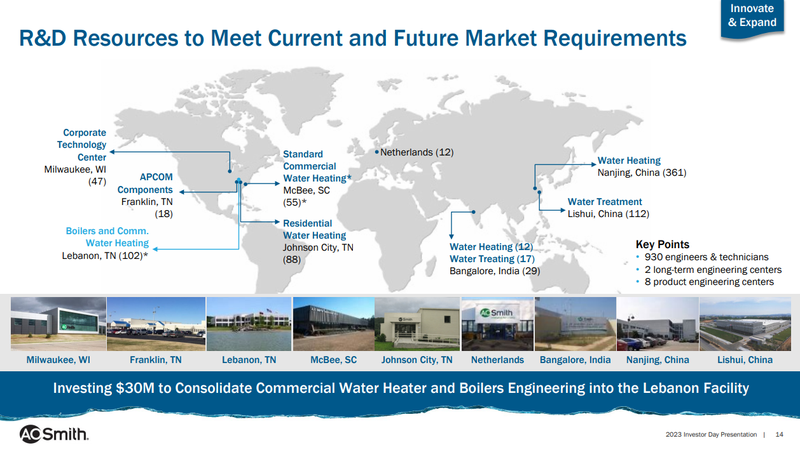

AOS investiert rund drei Prozent des jährlichen Umsatzes in die Forschung und Entwicklung. Der Fokus liegt auf der Fertigung von energieeffizienteren Produkten. Weltweit werden für die Produktentwicklung dedizierte Forschungs- und Entwicklungszentren betrieben. Die Innovationsleistung konzentriert sich zwar stark auf die technologische Weiterentwicklung der einzelnen Produktlinien, jedoch steht ebenso die kontinuierliche Weiterentwicklung des technischen Produktionsprozesses auf der Agenda von AOS. Durch das Insourcing integraler Produktkomponenten in die eigene Wertschöpfungskette konnte die Lieferkette gestrafft und rationalisiert werden.

Ein Teil des R&D-Netzwerkes von A. O. Smith (Quelle: 2023 Investor Day, S. 14)

Im Zuge des Investorentages im November 2023 präsentierte das Management ein detailliertes Update zur bestehenden Unternehmensstrategie.

Die Unternehmensstrategie von A. O. Smith (Quelle: Investor Presentation Fall 2024, S. 15)

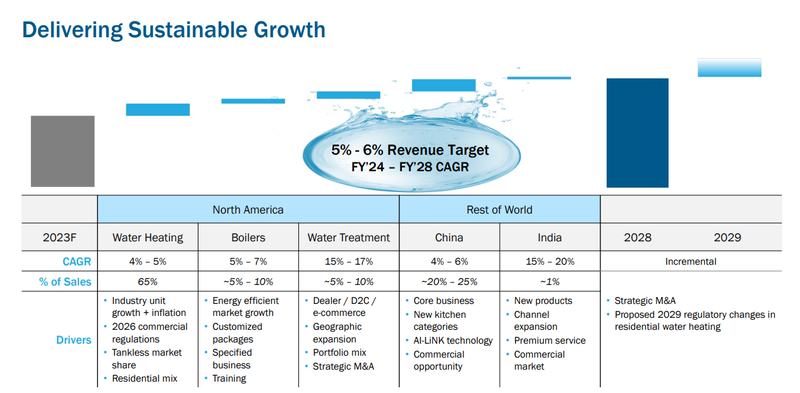

Neben den bekannten Säulen wie Forschung-&-Entwicklung, der Operationellen Exzellenz und Digitalisierung einzelner Prozesse, hob die Unternehmensführung die Wichtigkeit des Wasseraufbereitungssegments und der Schwellenländer (v.a. Indien) als entscheidende Wachstumstreiber hervor.

Die Erwartungen an die verschiedenen Wachstumstreiber von A. O. Smith (Quelle: 2023 Investor Day, S. 112)

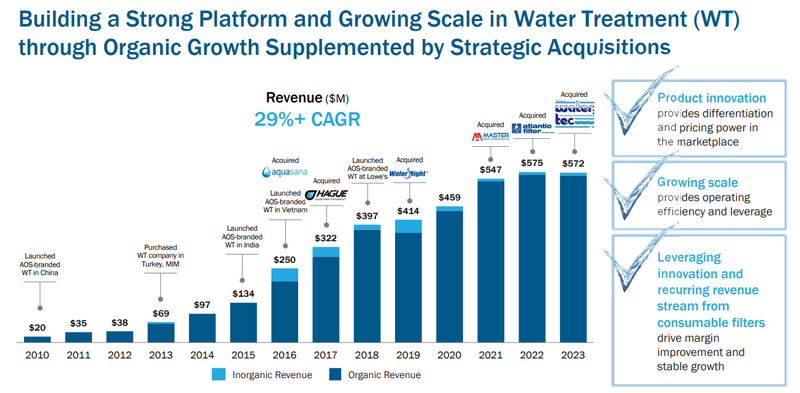

Aktuell entfällt ein Anteil von knapp 15 Prozent des Gesamtumsatzes auf das Geschäftssegment Wasseraufbereitungsprodukte. AOS geht von einem Marktpotenzial (TAM steht für „Total Addressable Market“) von 2,6 Mrd. USD allein in Nordamerika aus. Zur Einordnung der Dimension: gegenwärtig erzielt AOS ca. 226 Mio. USD im nordamerikanischen Kernmarkt und insgesamt 572 Mio. USD in allen Märkten weltweit.

Die historische Geschäftsentwicklung im Segment Wasseraufbereitung (Quelle: Investor Presentation Fall 2024, S. 13)

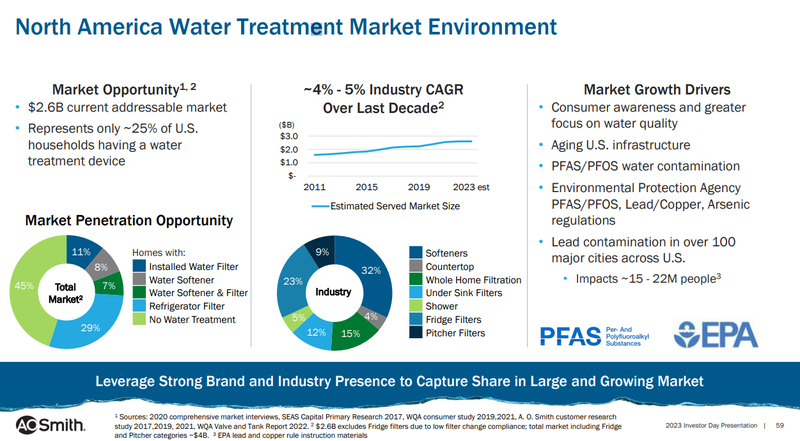

Das Wachstumspotenzial im Segment Wasseraufbereitung in Nordamerika (Quelle: 2023 Investor Day, S. 59)

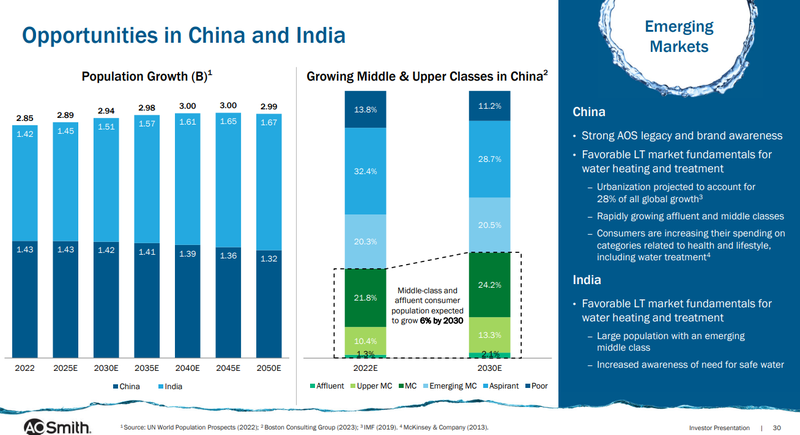

Im Rahmen der Strategie wird als zweitem Wachstumstreiber der geographischen Präsenz in den Schwellenländern China und Indien ein hohes Maß an Bedeutung beigemessen. In diesem Licht ist auch die jüngst bekanntgegebene Akquisition auf dem indischen Markt zu verstehen. Pureit, das zu einem Kaufpreis von rund 120 Mio. USD von Unilever übernommen wird, ist Spezialist auf dem Gebiet von Wasserreinigungslösungen für Privathaushalte. Der vorwiegend in Indien erwirtschaftete Jahresumsatz betrug zuletzt ca. 60 Mio. USD.

Der demographische Wandel in China und Indien als zweiter Wachstumstreiber für A. O. Smith (Quelle: Investor Presentation Fall 2024, S. 30)

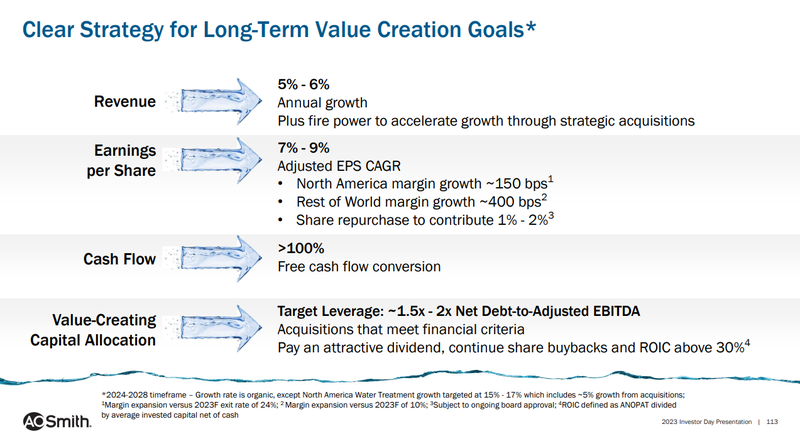

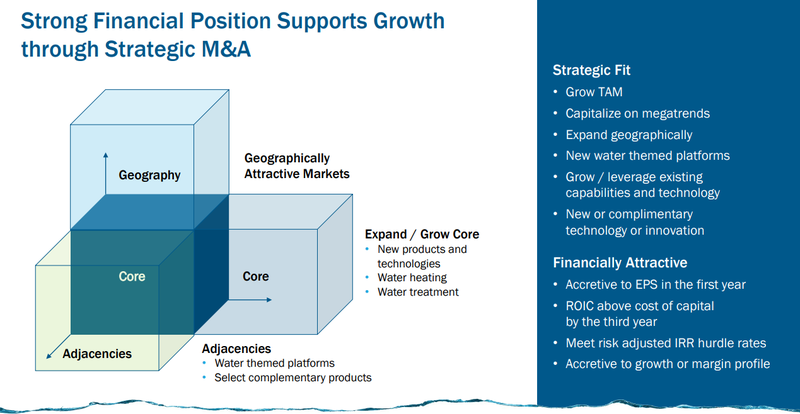

Als ein wesentlicher Hebel für die Realisierung der Wachstumspläne rücken zukünftige Akquisitionen in den Fokus von AOS. Um die ehrgeizigen Umsatzziele zu erreichen, ist das Management bereit, die vorhandene Liquiditätsreserve an Cash voll auszuschöpfen und darüber hinaus auch Fremdkapital für neue Firmenübernahmen in die Hand zu nehmen. Obwohl AOS seit Jahren frei von Nettoschulden ist, würde sich das Unternehmen für den Zukauf strategisch passender Opportunitäten eine Verschuldung im Ausmaß des 1,5- bis 2-fachen EBITDA „leisten“ wollen. Selbstredend müssen potenzielle Akquisitionsziele den erfolgs-relevanten Kriterien und Anforderungen aus dem M&A-Rahmenwerk sowie der übergeordneten Unternehmensstrategie entsprechen.

Die aktualisierte Strategie für die Kapitalallokation von A. O. Smith (Quelle: 2023 Investor Day, S. 21)

Das M&A-Rahmenwerk von A. O. Smith (Quelle: 2023 Investor Day, S. 110)

Die Eigentümer von A. O. Smith

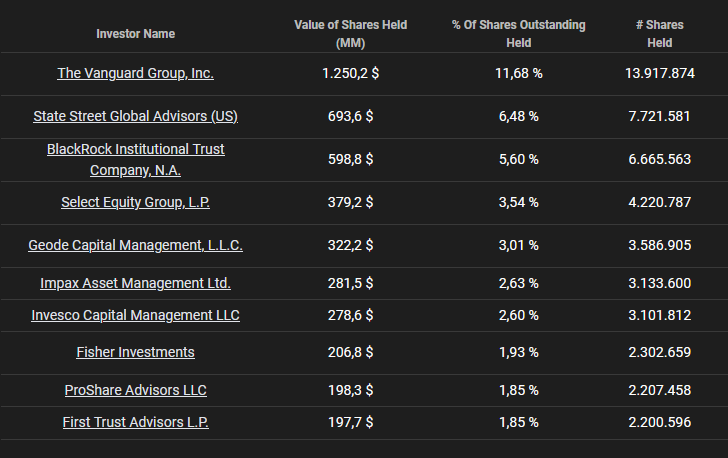

Beim Blick auf die Eigentümerstruktur von A. O. Smith fällt zunächst der hohe Anteil an institutionellen Investoren auf. Dieser beträgt rund 80 Prozent der Gattung Common Stock und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. Darunter findet sich auf Platz acht liegend das von Ken Fisher gegründete Investmentvehikel Fisher Investments.

Eigentümerstruktur von A. O. Smith (Quelle: tikr.com)

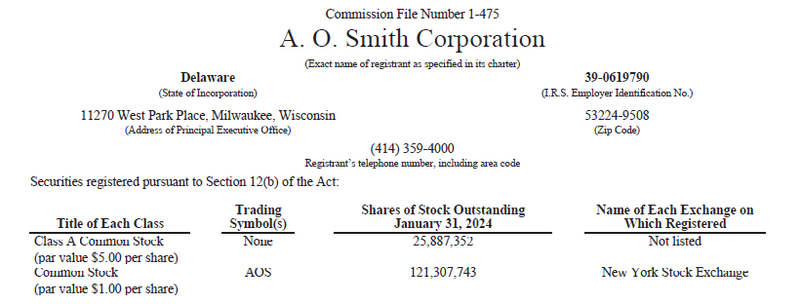

Wenn ich explizit die eine Gattung hervorhebe, fragt man sich wohl ob da noch etwas anderes im Busch ist. So ist es auch. Ähnlich wie bei Nike existiert eine zweite Gattung von Aktien, die nicht via Börsenhandel erworben werden können. Der wesentliche Unterschied besteht darin, dass die Inhaber von Aktien der Class A zwei Drittel der Vorstandsmitglieder von A. O. Smith wählen, während die Inhaber der börsengelisteten Aktien die restlichen Mitglieder mitbestimmen. Die Nachfahren der Gründerfamilie Smith besitzen zusammen mit den von ihnen kontrollierten Holdinggesellschaften und Trusts mehr als 95 Prozent der im Umlauf befindlichen A-Aktien.

Die beiden Aktien-Gattungen von A. O. Smith (Quelle: Annual Report 2023, S. 1)

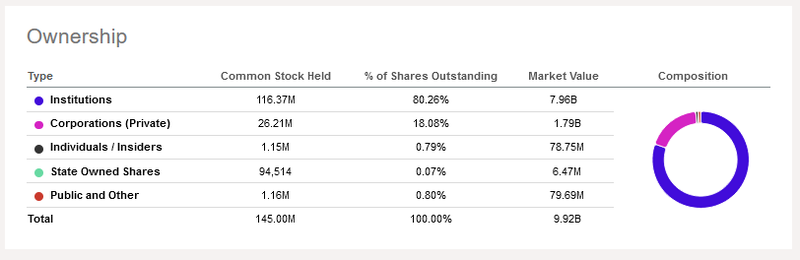

Dadurch übt die Familie Smith de facto die Kontrolle über A. O. Smith aus und ist die dominierende Aktionärsgruppe innerhalb dieses börsennotierten Unternehmens.

Anteil von Investoren-Gruppen von A. O. Smith (Quelle: Seeking Alpha*)

Die Wettbewerbssituation – kein fundamentaler Vergleich

Die spezielle Charakteristik des Geschäftsmodells in einer Industrienische, in der A. O. Smith tätig ist, macht den Vergleich mit der börsennotierten Konkurrenz in Verbindung mit meinen ausgewählten Parametern wenig sinnvoll. Das Grundproblem liegt darin, dass die größten Mitbewerber im wichtigsten Geschäftssegment Wassererhitzer, Rheem und Bradford White, überhaupt nicht an einer Börse gelistet sind, sondern sich vollständig im Privatbesitz befinden.

Gleiches trifft mehrheitlich auf die Sparte Wasseraufbereitung zu: Culligan, Kinetico und Ecowater sind hier zu nennen. Letztere zählt zum Konglomerat des Mischkonzerns Marmon Group, die eventuell als eine 100-Prozent-Beteiligung von Warren Buffetts Berkshire Hathaway bekannt ist. Schließlich könnte man noch bei Franklin Electric und Pentair einen Vergleich bemühen, jedoch habe ich davon Abstand genommen, weil aktuell der Umsatzanteil des Wasseraufbereitungsgeschäfts im Kernmarkt USA für AOS schlichtweg nicht erfolgskritisch ist.

Die wichtigsten Wettbewerber von A. O. Smith (Quelle: Annual Report 2023, S. 4)

Das Finanz-Lagebild von A. O. Smith

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von A. O. Smith. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

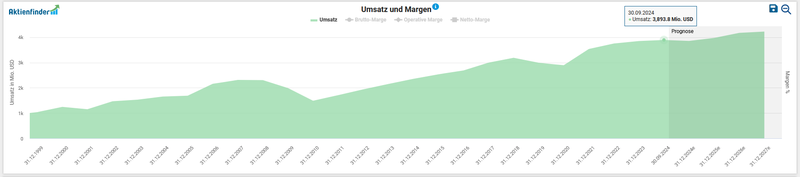

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 5,7 Prozent p.a.

Entwicklung des Umsatzes von A. O. Smith (Quelle: Aktienfinder)

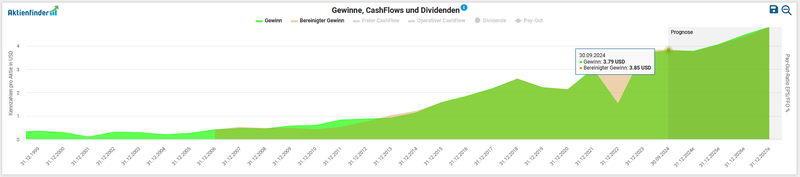

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine dynamische Entwicklung nach oben. Ziehen wir das abgelaufene Geschäftsjahr 2023 heran, so stieg der bereinigte Gewinn pro Aktie um 21,3 Prozent (3,81 vs. 3,14 USD). A. O. Smith erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 567 Mio. USD (2022: 236 Mio. USD).

Entwicklung des Gewinns pro Aktie von A. O. Smith (Quelle: Aktienfinder)

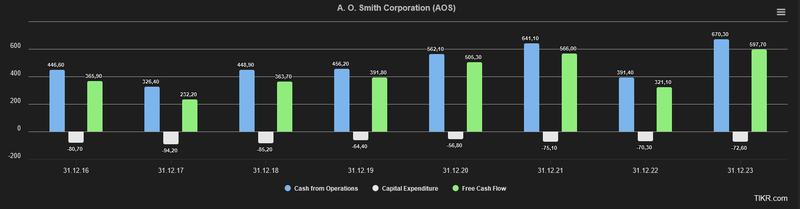

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum (z.B. durch Forschung-&-Entwicklung), Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2023 folgendermaßen aus:

Entwicklung des Free Cashflows von A. O. Smith (Quelle: tikr.com)

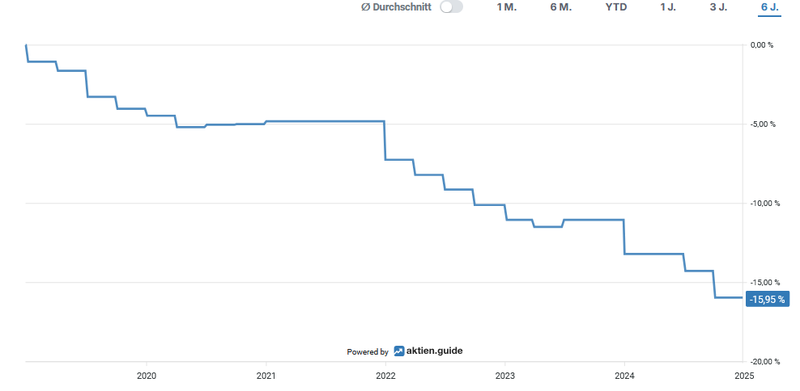

Die Anzahl der ausstehenden Aktien reduzierte sich um insgesamt 16 Prozent in den vergangenen sechs Jahren.

Aktienrückkäufe von A. O. Smith (Quelle: aktien.guide*)

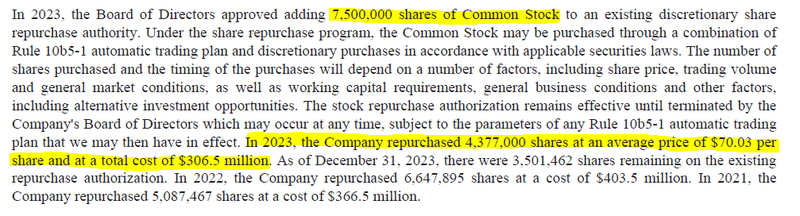

Das aktuelle Aktienrückkaufprogramm beinhaltet das dem Management eingeräumte Pouvoir für den Erwerb von 7,5 Mio. Aktien der Gattung Common Stock, welches wohl bis Ende des laufenden Geschäftsjahres 2024 abgeschlossen sein wird:

Aktienrückkaufprogramm von A. O. Smith (Quelle: Annual Report 2023, S. 43)

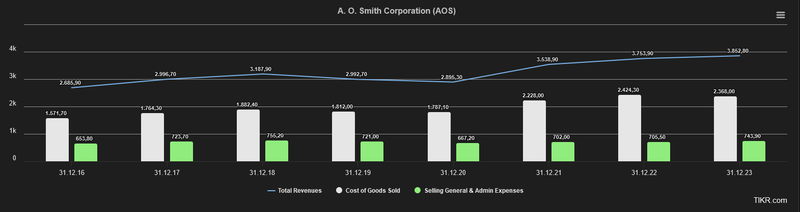

In der Kostenstruktur von A. O. Smith sind mir keine gravierenden Punkte aufgefallen. Einhergehend mit einem langfristig steigenden Umsatz wuchsen in den letzten Jahren in verhältnismäßig geringerem Ausmaß die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative expenses). Zuletzt gingen die Inputkosten sogar zurück, während der Umsatz um ca. drei Prozent anstieg.

Aufwendungen von A. O. Smith (Quelle: tikr.com)

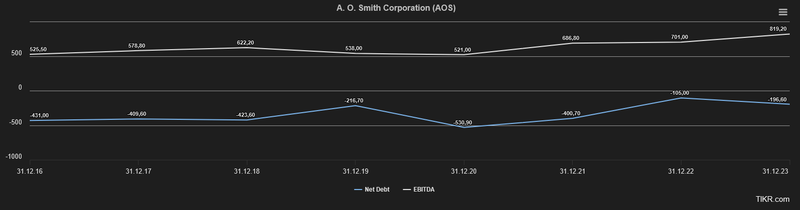

Ein Blick auf die Verschuldungssituation zeigt, dass auf Basis des letzten Geschäftsjahres A. O. Smith einen Anteil an zinstragenden Finanzverbindlichkeiten von 166 Mio. USD aufweist, dem wiederum liquide Mittel und Wertpapiere von in Summe 363 Mio. USD gegenüberstehen. Kurzum: Das Unternehmen überzeugt seit Jahrzehnten mit einer nettoschuldenfreien Bilanz. Daher erspare ich mir eine vertiefende Prüfung der Fälligkeitsstruktur der langfristigen Verbindlichkeiten und deren Zinskonditionen. Womöglich erklärt sich aus diesem Umstand, warum sich A. O. Smith seit jeher die Kosten für die Ermittlung eines Kreditratings von Standard & Poor’s, Moody’s und Co. erspart.

Entwicklung der Nettoverschuldung und EBITDA von A. O. Smith (Quelle: tikr.com)

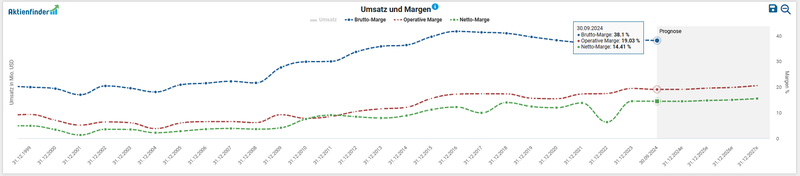

Zuletzt betrachten wir die Profitabilität von A. O. Smith anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Die relative Konstanz bei der Brutto-Marge wird von einem langfristigen Aufwärtstrend in der Entwicklung der Betriebsmarge begleitet.

Entwicklung der Margen von A. O. Smith (Quelle: Aktienfinder)

Chancen & Risiken von A. O. Smith

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen in höchstem Maße nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Wachstumsstrategie: das Management von AOS verfolgt eine stringente Unternehmensstrategie, die sich auf Wachstum im Segment Wasseraufbereitung fokussiert und gleichzeitig im Kerngeschäft eine zuverlässige Ertragsbasis pflegt. Dahingehend kommunizierte der Unternehmensvorstand die Zielsetzung, bis 2028 das anorganische Wachstum im Ausmaß des jährlichen Umsatzes um 5 Prozent zu steigern

- Vertriebssystem: das Verkaufs- und Distributionsnetzwerk von AOS besteht in den USA aus über 5.000 physischen Kontaktpunkten („touchpoints“). Da das Business-to-Business-Geschäft ausschließlich über diverse Großhändler und die Produktlinien für die Privatkunden über den Fachhandel wie die Baumarktkette Lowe‘s erfolgt, kann der Markt durch effiziente Operations bearbeitet werden, ohne beispielsweise laufend in ein Filialnetz investieren zu müssen. Stattdessen betreibt AOS einen höheren Aufwand auf dem Gebiet des Multi-Kanal-Marketings und Kundenloyalitätsprogrammen (z.B. durch Rabattierungen beim wiederkehrenden Produktaustausch)

- Eigentümer: der eigentümergesteuerte Unternehmenspolitik sorgt für Solidität in der Governance und Stabilität in puncto der strategischen Rahmenbedingungen für das Management

- Innovationen & Technologie: AOS betreibt für die Produktentwicklung weltweit Forschungs- und Entwicklungszentren, in die rund drei Prozent des jährlichen Umsatzes investiert werden. Innovation konzentriert sich zwar stark auf die technologische Weiterentwicklung der einzelnen Produktlinien, jedoch steht ebenso die kontinuierliche Weiterentwicklung des technischen Produktionsprozesses auf der Agenda. Durch das Insourcing integraler Produktkomponenten in die eigene Wertschöpfungskette konnte die Lieferkette gestrafft und rationalisiert werden

- Megatrends: bereits heute positioniert sich AOS als Marktführer in der Herstellung von energieeffizienten Produkten für die Wasser- und Raumheizung im gewerblichen Gebrauch sowie privatem Wohnbau. Das Unternehmen könnte von den globalen Megatrends der Dekarbonisierung durch die Erhöhung der Effizienz im Energie- und Wasserverbrauch profitieren. Ebenso spielt die Urbanisierung in den wachsenden Schwellenländern eine Rolle. Diese Entwicklungen werden durch neue regulatorische Änderungen und Vorgaben unterstützt bzw. durch die Förderung der Errichtung und Umstellung auf effizientere Heizungssysteme incentiviert

- Solide Bilanz: dank eines hohen Cash-Bestands existiert kaum die Gefahr eines abrupten Liquiditätsengpasses für die Zeiten, wenn sich die Wirtschaft deutlich abkühlen sollte. Das Unternehmen ist nettoschuldenfrei und besitzt den finanziellen Spielraum (O-Ton: „fire power“) für weitere Akquisitionen im Einklang mit den definierten Anforderungskriterien. Mit einer Free Cashflow Conversion von deutlich über 100 Prozent schafft es das Unternehmen in den letzten Jahren effektiv die erzielten Gewinne in freie Cash-Mitteln umzusetzen

- M&A-Erfolgsbilanz: im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell agiert das Management mit hinreichend Erfahrung, ohne dass sich dabei der Nischen-Marktführer in der Unternehmenspraxis aus finanzieller Perspektive verzettelte

Risiken:

- Governance: in den strategischen Fragen des Unternehmens behält die Smith-Familie durch die mit ihr verbundenen Trusts das letzte Wort. Einen Konsens mit dem restlichen Aktionariat muss die einflussreichste Shareholder-Gruppe aufgrund dieser Dominanz in der Stimmenverteilung nicht erzielen (siehe Kapitel Eigentümer)

- Geographischer Footprint: die geographische Streuung der Absatzmärkte mit zunehmenden Fokus auf die beiden Schwellenländer China und Indien, aber insbesondere die Produktion außerhalb der USA sorgen für ein höheres Risiko-Exposure und macht ein aktives Management dieser Risiken notwendig (z.B. Währungsrisiken, geopolitische Risiken und Lieferkettenstörungen, Handelskonflikte, Gestionierung und Verwaltung der dezentralen Lagerbestände bzw. Warenvorräte)

- Zyklik: der konjunktursensitive Charakter macht dieses Industriesegment für eine wirtschaftliche Rezession stark anfällig. Dies macht sich dahingehend bemerkbar, wenn aufgrund sinkender Nachfrage die Lagerbestände langsamer als geplant abgebaut werden. Durch die Bildung von Überkapazitäten bleibt das Kapital länger gebunden und die Lagerkosten steigen, was sich negativ auf die Profitabilität auswirken kann. Weiters unterliegen die von Drittfirmen bezogenen Inputfaktoren zyklischen Preisschwankungen, was zu einer Steigerung der Produktionskosten führt (wie beispielsweise in den Jahren 2021 und 2022 als der Stahlpreis rasant anstieg)

- China-Exposure: als signifikante Risiken stehen den validen Wachstumsaussichten am chinesischen Markt, welcher der zweitwichtigste nach dem US-Heimatmarkt ist, die doch eher schwierigen Wettbewerbsbedingungen mit staatlich-geduldeter Industriespionage, die sich gegen ausländische Hersteller richtet, sowie ab 2025 die potenziellen Handelsbarrieren der neuen Trump-Administration gegenüber

- Klumpenrisiko: im letzten Geschäftsjahr machten die fünf größten Kunden von AOS einen Anteil von 42 Prozent des Gesamtumsatzes aus. Keineswegs untypisch für Marktführer, die in Nischen operieren, ist die hohe Konzentration der Umsatzerlöse in einem spezifischen Segment. Im Falle von AOS lassen sich rund 75 Prozent des weltweit erwirtschafteten Umsatzes dem Bereich Wassererhitzer zurechnen

- Wettbewerb: diese Industrienische ist gekennzeichnet von einem hohen Wettbewerbsgrad. Im Kernmarkt Nordamerika setzt sich das Feld an Mitbewerber mehrheitlich aus familiengeführten Unternehmen ohne Börsennotierung zusammen. In jedem der Zielmärkte besteht in den unterschiedlichen Aspekten von Produktdesign, Produkt-/Servicequalität, Technologieeinsatz, Produktleistung, Wartungskosten und Verkaufspreis ein Konkurrenzkampf

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in AOS stehen.

Die aktuelle Bewertung der A. O. Smith Aktie

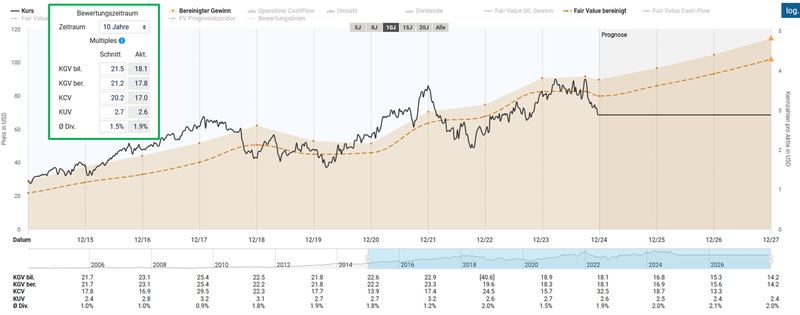

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 17,8 ist auf den ersten Blick eine Unterbewertung von A. O. Smith im Vergleich mit dem historischen Durchschnittswert von 21,2 für die letzten zehn Jahre festzuhalten.

Fairer Wert von A. O. Smith (Quelle: Aktienfinder)

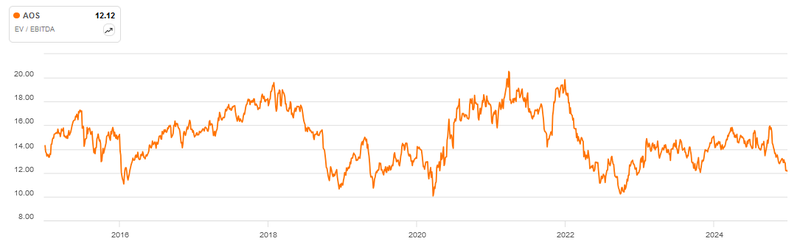

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von A. O. Smith müssen wir für ein Bewertungsergebnis von 12,1 bis in den Herbst des Jahres 2022 zurückblicken. In der Vergangenheit wurde der Industriespezialist phasenweise mit einem Multiple von fast 20 bewertet.

Enterprise Value zu EBITDA von A. O. Smith (Quelle: Seeking Alpha*)

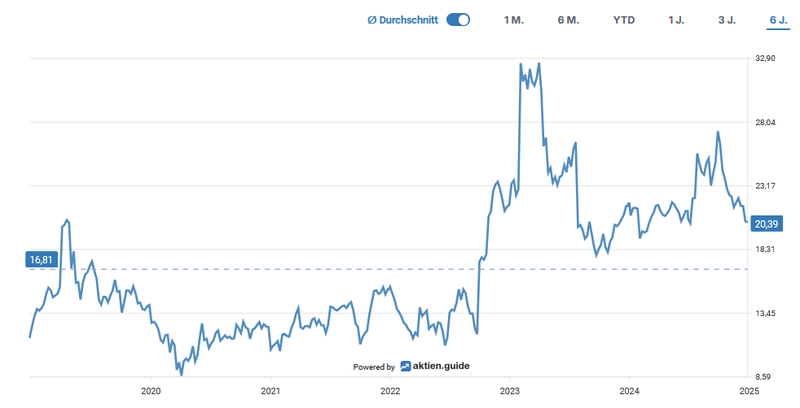

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert es unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von A. O. Smith mit einem Wert von 20,4 für das EV/FCF-Ratio sich oberhalb des Durchschnittswertes der letzten sechs Jahre befindet.

Enterprise Value zu Free Cashflow von A. O. Smith (Quelle: aktien.guide*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 141,5 Prozent im Zehnjahresüberblick bzw. 9,2 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von A. O. Smith (Quelle: aktien.guide*)

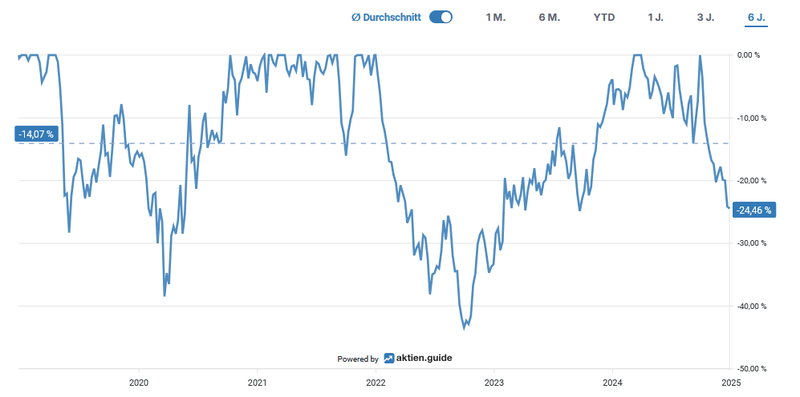

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 43 Prozent im September 2022:

Unterwasser-Chart von A. O. Smith (Quelle: aktien.guide*)

Auf einen Zehnjahreszeitraum gerechnet, brachte ein Investment in A. O. Smith eine Gesamtperformance (Total Return), also inklusive erhaltener Dividenden, von rund 186 Prozent für den Anleger:

Total Return von A. O. Smith (Quelle: Seeking Alpha*)

Die Dividendenqualität von A. O. Smith

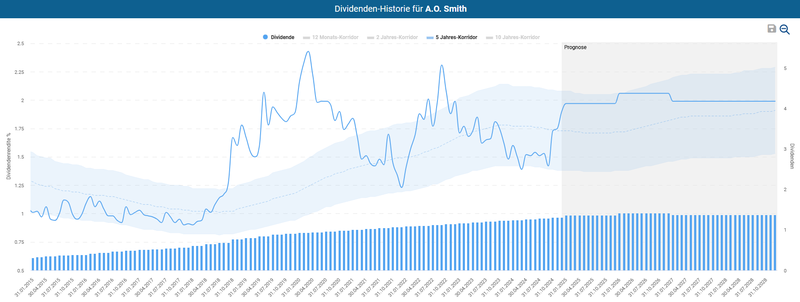

Bei der Betrachtung der makellosen Dividendenhistorie fällt auf, dass sich A. O. Smith mit einem Track Record von 31 Jahren wachsender Dividenden im erlauchten Kreis der Dividendenaristokraten wiederfindet.

Auf Basis des Dividenden-Alarms im Aktienfinder sehen wir, dass die aktuelle Dividendenrendite deutlich über dem Mittelwert im Fünfjahreskorridor liegt. In den letzten zehn Jahren gab es in den Jahren 2020 und 2022 vereinzelt Zeitpunkte, an welchen durch den Kauf der Aktie eine etwas höhere Dividendenrendite zu erzielen war.

Dividendenhistorie von A. O. Smith (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 68,43 USD errechnet sich eine Dividendenrendite von zwei Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 9,9 Prozent p.a. bzw. 18,2 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Oktober diesen Jahres um 6,3 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2023: +6,7 %

- 2022: +7,1 %

- 2021: +7,7 %

- 2020: +8,3 %

- 2019: +9,1 %

Die vierteljährlich ausgeschüttete Dividende beträgt aktuell 0,34 USD pro Aktie und wird in den Monaten zu Quartalsmitte ausbezahlt (Februar, Mai, August, November).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 35,7 Prozent für das Payout Ratio von A. O. Smith. In den kommenden Jahren würde ich daher ausreichend Spielraum für Dividendenerhöhungen in ähnlichem Ausmaß wie in den letzten Jahren sehen, d.h. zumindest im mittleren einstelligen Prozentbereich.

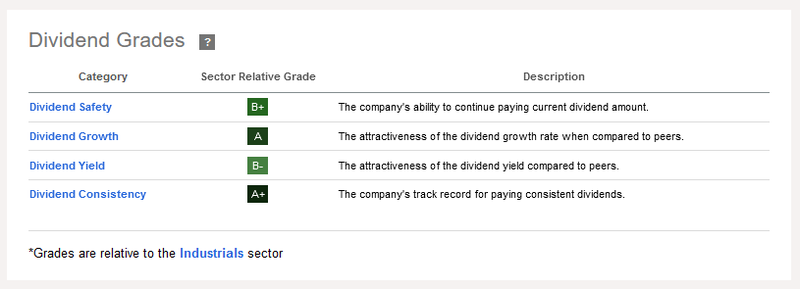

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von A. O. Smith schaut in Relation zu anderen Industrieunternehmen sehr passabel aus:

Dividend Scorecard von A. O. Smith (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in A. O. Smith zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in A. O. Smith zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Robustes Geschäftsmodell: dank eines hohen Anteils an wiederkehrenden Erträgen birgt das Geschäftsmodell von AOS im vorwiegend zyklischen Industriesektor eine beachtliche Stabilität bei den erzielten Gewinnen und Free Cashflows

- Marktführer: AOS agiert im fragmentierten US-Heimatmarkt aus der Position des Branchenführers für Wassererhitzer und Boilersysteme heruas. Die auch zuletzt intensivierten Investitionen für den Ausbau der Marktstellung im Segment Wasseraufbereitung brachten das Unternehmen in eine gute Ausgangslage im Kernmarkt Nordamerika sowie in den interessanten Schwellenländern China und Indien

- Wachstumsstrategie: das Management von AOS verfolgt eine stringente Unternehmensstrategie, die sich auf Wachstum im Segment Wasseraufbereitung fokussiert und gleichzeitig im Kerngeschäft eine zuverlässige Ertragsbasis pflegt. Dahingehend kommunizierte das Management die Zielsetzung, bis 2028 das anorganische Wachstum im Ausmaß des jährlichen Umsatzes um 5 Prozent zu steigern

- Innovationen & Technologie: AOS betreibt für die Produktentwicklung weltweit Forschungs- und Entwicklungszentren, in die rund drei Prozent des jährlichen Umsatzes investiert werden. Innovation konzentriert sich zwar stark auf die technologische Weiterentwicklung der einzelnen Produktlinien, jedoch steht ebenso die kontinuierliche Weiterentwicklung des technischen Produktionsprozesses auf der Agenda. Durch das Insourcing integraler Produktkomponenten in die eigene Wertschöpfungskette konnte die Lieferkette gestrafft und rationalisiert werden

- Megatrends: bereits heute positioniert sich AOS als Marktführer in der Herstellung von energieeffizienten Produkten für die Wasser- und Raumheizung im gewerblichen Gebrauch sowie privatem Wohnbau. Das Unternehmen könnte von den globalen Megatrends der Dekarbonisierung durch die Erhöhung der Effizienz im Energie- und Wasserverbrauch sowie durch die zunehmende Urbanisierung in den wachsenden Schwellenländern profitieren. Zudem werden diese Entwicklungen durch neue regulatorische Änderungen und Vorgaben unterstützt bzw. durch die Förderung der Errichtung und Umstellung von effizienteren Heizungssystemen incentiviert

- Solide Bilanz: dank eines hohen Cash-Bestands, der sich aus einem langfristig konstant wachsenden Umsatz und Gewinnen nährt, existiert kaum die Gefahr eines abrupten Liquiditätsengpasses für die Zeiten, wenn sich die Wirtschaft wieder deutlich abkühlen sollte. Das Unternehmen ist nettoschuldenfrei und besitzt den finanziellen Spielraum für weitere Akquisitionen im Einklang mit den definierten Anforderungskriterien des M&A-Rahmenwerks. Mit einer Free Cashflow Conversion von deutlich über 100 Prozent schafft es das Unternehmen in den letzten Jahren effektiv die erzielten Gewinne in freie Cash-Mitteln umzusetzen. Basierend auf einer makellosen Bilanz erarbeitete sich AOS eine komfortable Startposition für die progressiven Wachstumsambitionen, die im Rahmen des letzten Strategie-Updates 2023 kommuniziert wurden

- Kapitalallokation: AOS legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele als Evidenzen herangezogen werden: auf Zehnjahressicht reduzierte das Unternehmen die ausstehenden Aktien um rund 20 Prozent. Obendrauf erhöhte das Industrieunternehmen im selben Zeitraum die Dividende um den Faktor 5

- Bewertung: ob nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-EBITDA-Multiple herangezogen wird: auf dem aktuellen Preisniveau weist AOS eine faire Bewertung im Vergleich zu den zurückliegenden Jahren auf. Von einem Schnäppchen zu reden, wäre aber wohl eine Übertreibung

Auf Grundlage der zusammengetragenen Fakten habe ich am 20.12.2024 in 15 A. O. Smith Aktien zum Kurs von 68,50 USD investiert.

Zwei Nachkäufe: Toronto-Dominion & Enghouse Systems

Die Diskussionen um die Auswirkungen und Konsequenzen der verhängten Restriktionen für das US-Geschäft belasten den Kurs der Toronto-Dominion-Aktie weiterhin. Sogar ein Rückzug des zweitgrößten kanadischen Bankhauses aus den Vereinigten Staaten steht laut manchen Analysten im Raum. Trotz des harschen Gegenwinds auf regulatorischer Ebene läuft es operativ verhältnismäßig gut. Was am Tag der jüngsten Quartalszahlen den Verkaufsdruck auf die Aktie erhöhte, war die Rücknahme der Prognosen für 2025. Dies begründete das Management vor allem wegen der Ungewissheit über das Schicksal des US-Retail-Geschäfts, welches unter Einhaltung eines Asset Cap von 430 Milliarden USD reduziert werden muss. Ich habe den Kursrückgang für eine Aufstockung meiner Bestandsposition genutzt und mir weitere zehn Stück zum Preis von 73,50 CAD ins Depot gelegt.

Aktienchart von Toronto-Dominion (Quelle: aktien.guide*)

Ein Tagesverlust von knapp zehn Prozent bei Enghouse Systems stellte für mich eine Okkasion dar. Der moderate Umsatzanstieg im Vergleich zum Vorjahr dürfte scheinbar enttäuscht haben. Mich hingegen stimmten die Aussagen von CEO Stephen Sadler im Earnings-Call zur künftigen Kapitalallokation des Nebenwerts zuversichtlich:

Aktienchart von Enghouse Systems (Quelle: aktien.guide*)

Daher tätigte ich im Dezember einen zweiten Nachkauf. Beim Aktienkurs von 28 CAD stockte ich den Bestand um 25 auf nun 75 Stück auf.

Wenn du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback, Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Nun interessiert mich deine Meinung zu A. O. Smith. Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann melde dich jetzt bei meinem kostenlosen Newsletter an!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.