Brookfield Renewable – gebündelt in Erneuerbare Energien (und Kernenergie?) investieren?

Autor: The Dividend Post (Clemens)

11 Februar 2023

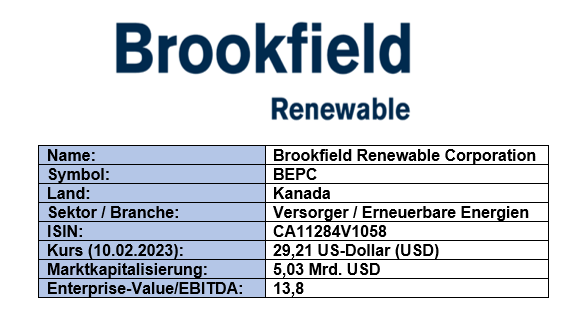

Grunddaten

Investment Summary zu Brookfield Renewable

- Marktposition: Brookfield Renewable ist weltweit einer der größten Player im Bereich der Erneuerbaren Energien. Das Angebot an Low-Cost-Energie gemessen an den Inputkosten trifft auf eine global steigende Nachfrage (u.a. zur Erreichung der Netto-Null-Treibhausgasemissionen)

- Wachstumsstrategie: das Management von Brookfield Renewable verfolgt eine stringente Unternehmensstrategie, die vollends auf Wachstum ausgerichtet ist. Die vielschichtige Pipeline an Neuprojekten und zahlreichen strategischen Kooperationen mit großen Konzernen sind die Basis wachsender Cash Flows

- Operationale Exzellenz: der Track Record in den Phasen Projektierung, Entwicklung und operativer Betrieb basiert auf einem in sich vollintegrierten Operating Model mit diversen Kompetenzen über alle erforderlichen Ressourcen und Know-how entlang der Wertschöpfungskette

- Kapitalallokation: die Beteiligung der Aktionäre, besonders die indirekte Muttergesellschaft Brookfield Corporation, am wirtschaftlichen Erfolg ist in Form von 5 bis 9 Prozent jährliches Dividendenwachstum als Unternehmensziel verankert

Das Unternehmen: Wer ist Brookfield Renewable?

Streng genommen ist die Unternehmenshistorie von Brookfield Renewable Corporation tatsächlich schnell erzählt, denn formell wurde das mit Hauptsitz in New York, jedoch in Kanada domizilierte Unternehmen im Jahr 2019 gegründet und ein Jahr später an die Börse gebracht. Doch das wäre zu kurz gegriffen. Die Geschichte hat ihren Ursprung bereits zu Ende des vorletzten Jahrhunderts in Brasilien der späten 1890er Jahre. Damals begannen der Eisenbahnunternehmer William Mackenzie und der studierte Elektroingenieur Frederick Stark Pearson – nebst anderen Infrastrukturleistungen – in das Versorgergeschäft einzusteigen. Man machte sich dabei die Wasserkraft zur Stromerzeugung zu Nutze und dehnte im Verlauf der nächsten Jahrzehnte seine Geschäftstätigkeiten in Nordamerika im Raum Ontario aus.

Nach einigen Übernahmen und Namensänderungen, wurde schließlich aus der Brascan Limited – der Name setzt sich als historische Referenz auf die beiden Kernländer Brasilien und K(C)anada zusammen – im Jahr 2005 Brookfield Asset Management (BAM). Nota bene: diese Holdinggesellschaft firmiert seit Dezember 2022 schlicht unter dem Namen Brookfield Corporation (BN).

Für lange Zeit führte BAM die getätigten Investments auf dem Gebiet der Erneuerbaren Energien in zwei unterschiedlichen Vehikeln bzw. Gesellschaften. Im Brookfield Renewable Power Fund (vormals Great Lakes Hydro Income Fund) und in der Brookfield Renewable Power Incorporated wurden die Assets gehalten, ehe sich BAM entschloss alle Geschäftsaktivitäten zur Stromerzeugung aus Wasserkraft, Windkraft, Sonnenenergie, dezentraler Erzeugung, Pumpspeicherung und Biomasse unter Brookfield Renewable (Energy) Partners Limited mit Hauptsitz in Hamilton (Bermuda) zu bündeln. Nach Abschluss der Transaktion besaß BAM knapp 73 Prozent des zusammengeschlossenen Unternehmens, das an der Toronto Stock Exchange unter dem Symbol BEP-UN und an der New York Stock Exchange unter BEP handelbar ist.

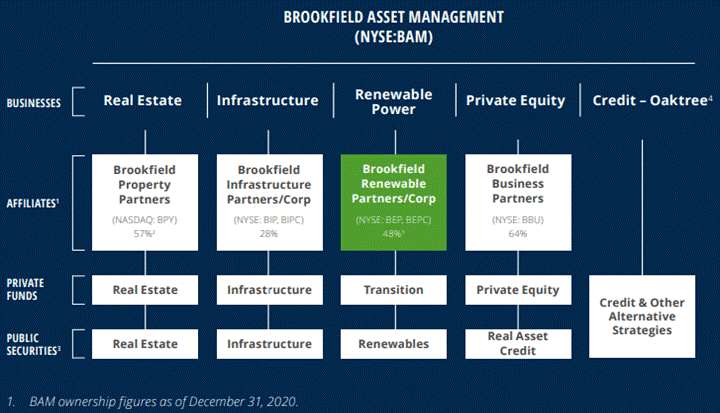

Das Brookfield-Konglomerat setzt sich heute aus fünf Eckpfeilern zusammen. Wie erwähnt handelt unter dem Ticker-Symbol BAM heute das Spin-off Brookfield Asset Management Limited, während die „alte“ BAM seit kurzem unter dem Namen Brookfield Corporation (BN) als Dachgesellschaft fungiert.

Die Organisationsstruktur des Brookfield-Konzerns (Quelle: BAM Annual Report, S. 24)

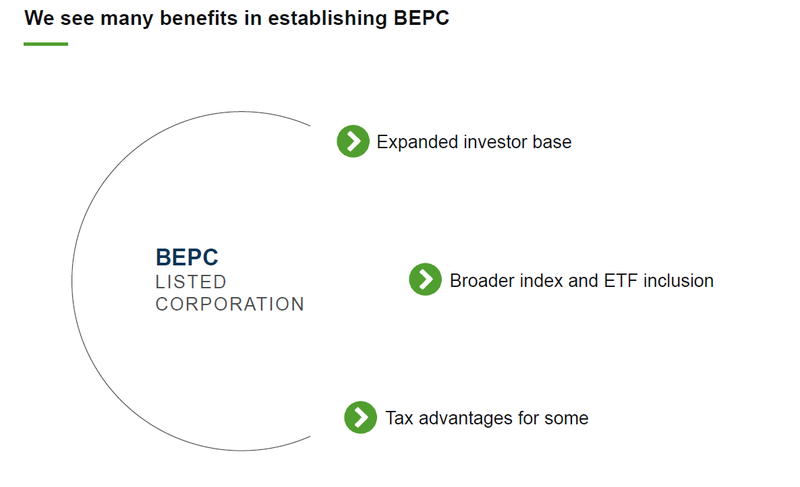

Darf es ein wenig mehr Verwirrung sein? Gut, denn warum investierte ich in die Brookfield Renewable Corporation mit dem Ticker BEPC? Im Jahr 2018 entschloss sich das Management Brookfield Renewable in zwei unterschiedliche Gesellschaften aufzuteilen. So wurden Assets aus der bestehenden BEP in die neue gegründete BEPC übertragen, welche als ein in Kanada domiziliertes Unternehmen aufgesetzt wurde und seit 2020 an der Börse gehandelt wird. Die Ausschüttungen von Trusts und Limited Partnerships unterliegen unterschiedlichen Besteuerungen als herkömmliche Aktien. Aufgrund ihrer steuerlichen Komplexität bei Privatanlegern, ETFs und Investmentfonds sind diese in der Regel weniger beliebt. Um mehr Flexibilität und Liquidität zu gewährleisten, beschloss Brookfield, Unternehmensaktien (C-Aktien) zu schaffen. Ein Hintergedanke war dabei, die Attraktivität für US-Kleinanleger aufgrund günstigerer Steuermerkmale zu erhöhen. Die Dividenden von BEPC sind in der Höhe und im Terminplan (Ex-Dividende, Zahltag, etc.) identisch mit den Ausschüttungen von BEP.

Gründung Brookfield Renewable Corporation (Quelle: BEPC Investor Presentation, S. 5)

Was beim Blick auf die Aktiencharts auffällt, ist die unterschiedliche Kursentwicklung nachdem die BEPC-Aktien im Jahr 2020 noch mit demselben Kurs wie die BEP-Units ausgegeben wurden. Der Preisunterschied erklärt sich durch das unerwartet hohe Interesse an den Aktien des Unternehmens. Als die Nachfrage nach Unternehmensaktien zunahm, stiegen alle Brookfield C-Aktien schneller im Preis als die Trust- und LP-Einheiten. Daher handeln die BEPC-Aktien grob mit einem zehnprozentigen Aufschlag, was sich in einer im selben Verhältnis niedrigeren Dividendenrendite manifestiert.

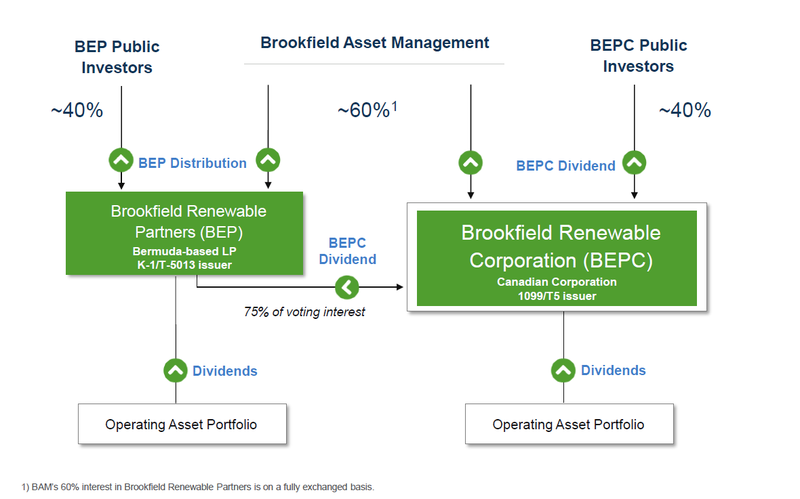

Struktur Brookfield Renewable Corporation (Quelle: BEPC Investor Presentation, S. 17)

Warum dann nicht gleich in BEP investieren und eine höhere Einstiegsrendite kassieren? Dazu schrieb ich vor kurzem in meinem Newsletter. Durch die Einstufung von BEP als sogenannte „Publicly Traded Partnership“ (PTP) informierte mich mein Broker im letzten Herbst, dass ich als Nicht-US-Bürger zukünftig mit einer zusätzlichen Besteuerung an der Quelle sowohl auf die zu erhaltenden Ausschüttungen als auch beim Anteilsverkauf ab 01.01.2023 zu rechnen hätte. Denn sollten diese als PTPs klassifizierten Unternehmen nicht jedes Quartal eine „Qualified Notice“ abgeben, greift dieser ungünstige Besteuerungsmechanismus. Ich möchte nicht von der Gefälligkeit des Managements abhängig sein, ob diese regulatorische Auflage jedes Quartal erfüllt wird (was aktuell bei BEP aber der Fall scheint) und entschied mich als logische Folge daraus für die BEPC.

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Brookfield Renewable eigentlich Geld?

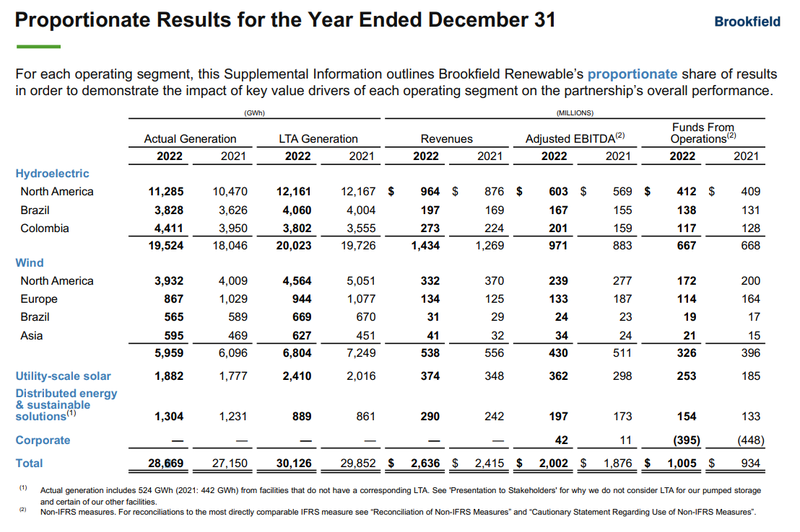

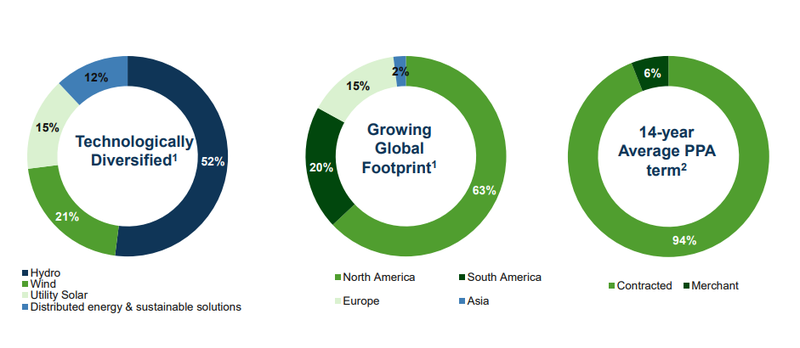

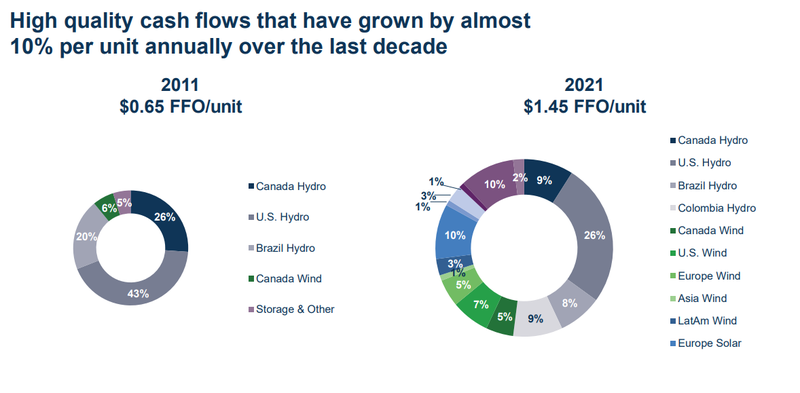

Den Kern des Geschäftsmodells von Brookfield Renewable habe ich in der kurzen Abhandlung zur Unternehmensgeschichte beschrieben: es geht um die Erzeugung von Strom aus vorwiegend Erneuerbaren Energiequellen. Blicken wir zunächst auf den Energiemix, sprich zu welchem Anteil setzt sich das Portfolio aus den einzelnen Energiequellen zusammen und welchen Wertbeitrag leisten sie zum wirtschaftlichen Erfolg. Gleichzeitig lässt sich anhand der geographischen Verteilung die relativ dominante Stellung Nordamerikas für die beiden zentralen Segmente Wasser- und Windkraft herauslesen.

Das Energie-Portfolio von Brookfield Renewable (Quelle: 2022 Q4 Supplemental Information, S. 11)

An dieser Stelle ein notwendiger Hinweis auf die in diesem Kapitel fortan verwendeten Daten und Fakten. Ich beziehe mich ausschließlich auf das aggregierte Zahlenwerk, welches das Unternehmen unter „Brookfield Renewable“ zusammenfasst (d.h. BEP und BEPC). Damit übernehme ich die in der Außendarstellung und Unternehmenskommunikation praktizierte Vorgehensweise von Brookfield.

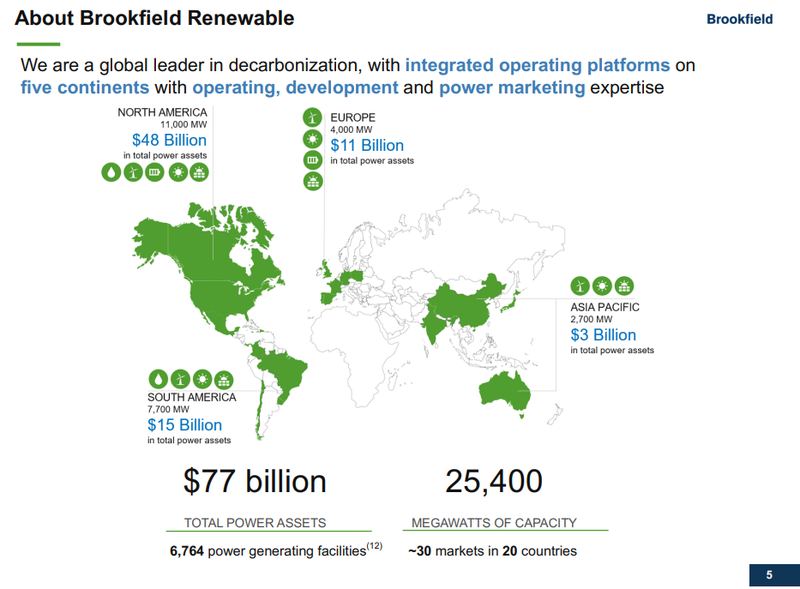

Die geographische Verteilung der Assets von Brookfield Renewable (Quelle: 2022 Q4 Supplemental Information, S. 5)

So verlässlich die Stromversorgung verlaufen sollte, ist eine langfristige Planung für den Energieproduzenten für den Betrieb und insbesondere der Entwicklung neuer Projekte unerlässlich. Typisch für die Branche wird daher ein sogenanntes „Power Purchase Agreement“ (PPA) zwischen den Stromproduzenten und (Groß-)Abnehmer bzw. Stromhändler abgeschlossen. Diese langfristigen Stromlieferverträge regeln die Konditionen über lieferbare Strommenge, Zahlungsabwicklung und natürlich den festgelegten Preis. Die durchschnittliche Restlaufzeit bei Brookfield Renewable beträgt 14 Jahre. Insgesamt sind 94 Prozent der produzierten Strommenge mit PPAs gedeckt. Im Umkehrschluss verkauft Brookfield Renewable lediglich sechs Prozent zum variablen Marktpreis, der vor allem in den vergangenen Monaten je nach Region größerer Schwankungen unterlag. Wohlgemerkt nicht unbedingt zum Nachteil der Stromanbieter…

Power Purchase Agreements von Brookfield Renewable (Quelle: 2022 Corporate Profile, S. 19)

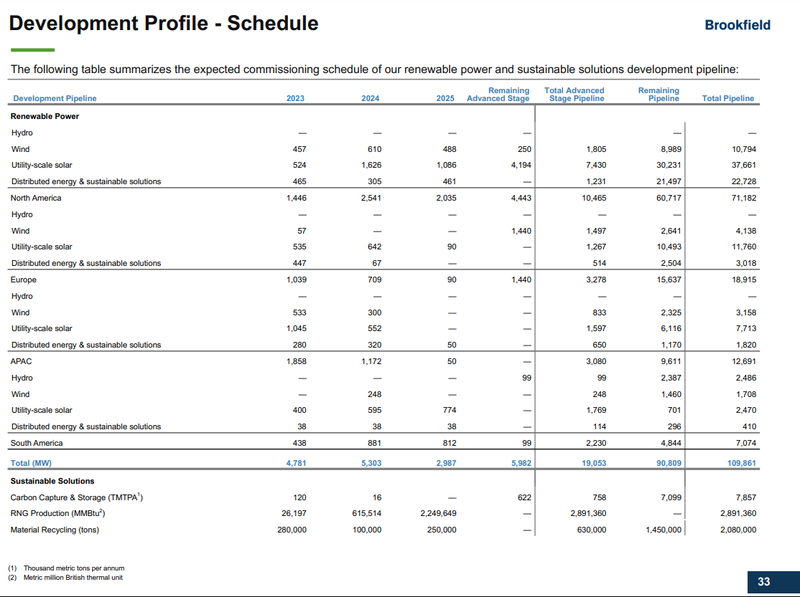

Aufgrund des „Inflation Reduction Act“ der US-Regierung und der starken Nachfrage aus der Privatwirtschaft treibt Brookfield aktiv Entwicklungsprojekte in den Vereinigten Staaten voran, was die jüngst bekanntgegebenen Wachstumsaussichten dieser Geschäftsbereiche im positiven Sinne von den ursprünglichen Planungen abweichen lässt. Seit dem letzten Jahr hat sich die aus globalen Projekten zusammengestellte Pipeline für die Entwicklung Erneuerbarer-Energie-Anlagen auf heute ca. 110.000 Megawatt fast verdoppelt.

Projekt-Pipeline von Brookfield Renewable (Quelle: 2022 Q4 Supplemental Information, S. 33)

Diese Wachstumsambitionen gehen d’accord mit Brookfields Strategie sich als ein Cash Flow starkes Unternehmen am Kapitalmarkt zu positionieren. Die Zielsetzung des Managements lautet 12 bis 15 Prozent an Rendite pro Jahr auf das eingesetzte Kapital zu erreichen.

High-Level-Unternehmensstrategie von Brookfield Renewable (Quelle: 2021 Annual Meeting, S. 11)

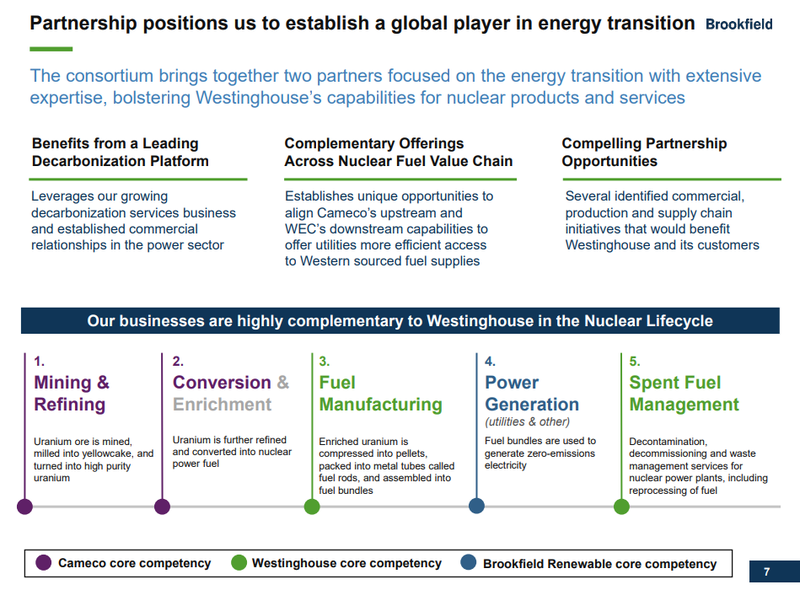

Kurz nach dem letzten Investoren-Tag im Oktober 2022 gab Brookfield Business Partners bekannt, die auf Nuklear-Technologie spezialisierte Tochtergesellschaft Westinghouse Electric an ein Konsortium bestehend aus Cameco und Brookfield Renewable Partners zu verkaufen. Cameco ist einer der weltweit größten Lieferanten von Uranbrennstoff für Kernenergie und verfügt über umfangreiche Uranabbau- sowie Raffinations- und Konversionsanlagen. Brookfield Renewable wird zusammen mit seinen institutionellen Partnern einen Anteil von 51 Prozent an Westinghouse halten und Cameco wird 49 Prozent besitzen. Der gesamte Unternehmenswert von Westinghouse beträgt 7,875 Mrd. USD. Die bestehende Schuldenstruktur von Westinghouse wird beibehalten, so dass für das Konsortium geschätzte Eigenkapitalkosten in Höhe von 4,5 Mrd. USD anfallen. Diese Eigenkapitalkosten werden anteilig zwischen Brookfield Renewable und seinen institutionellen Partnern (etwa 2,3 Mrd. USD) und Cameco (etwa 2,2 Mrd. USD) aufgeteilt.

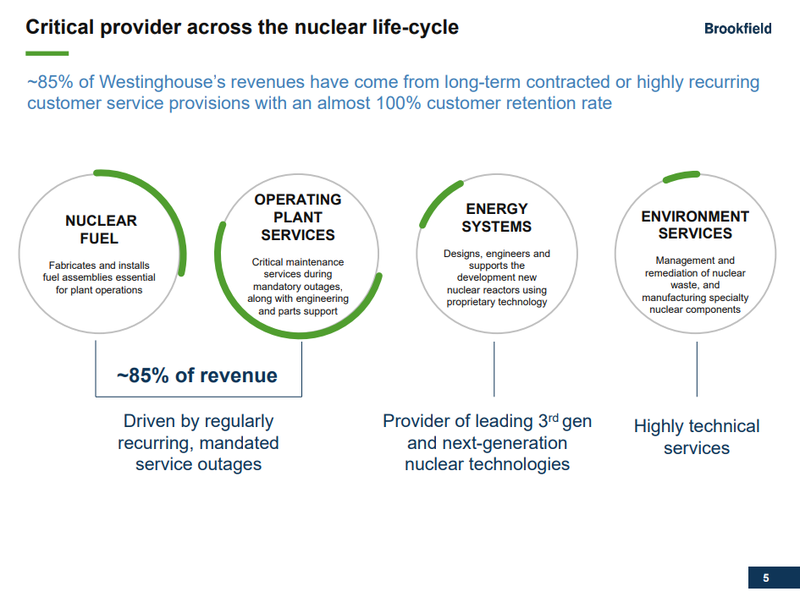

Westinghouse beliefert als Erstausrüster mehr als die Hälfte der weltweiten Kernreaktoren. Das Unternehmen verfügt als Branchenführer über eine Belegschaft von rund 9.000 Mitarbeitern, die seit Jahren in diesen stark regulierten Märkten auf der ganzen Welt eingesetzt werden. 2018 kaufte Brookfield den damals insolventen Hersteller von Kernkraftwerken für 4,6 Mrd. USD. Interessant sind zwei Fakten zum operativen Geschäftsmodell: knapp 85 Prozent der Umsätze von Westinghouse sind an langfristigen Verträgen gekoppelt. Gleichzeitig dürften die erbrachten Dienstleistungen einem außerordentlichen Lock-in-Effekt gleichkommen, da nahezu keine Kunden den bewährten Partner auswechseln. Angesichts der hohen Kritikalität des Geschäftsfelds ist dies auch wenig verwunderlich. Das Closing der Transaktion ist im zweiten Halbjahr 2023 geplant.

Westinghouse-Transaktion im Überblick (Quelle: Investor Presentation October 2022)

Das Management von Brookfield Renewable

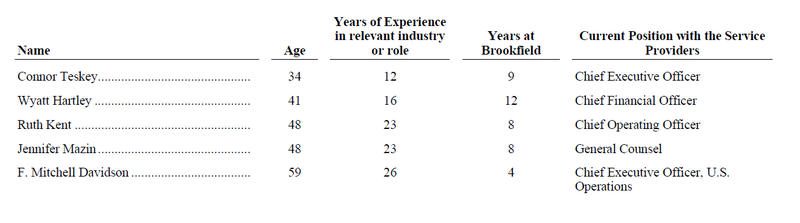

Das Board of Directors von BEPC wird als Vorsitzenden von CEO Connor Teskey geleitet, der gleichzeitig auch den Vorstandsvorsitz von BEP einnimmt. Neben dem erst 34-jährigen CEO sind vier weitere Personen als sogenannte „Named Executive Officers“ (NEOs) angeführt:

NEOs von Brookfield Renewable (Quelle: Management Information Circular 2022, S. 32)

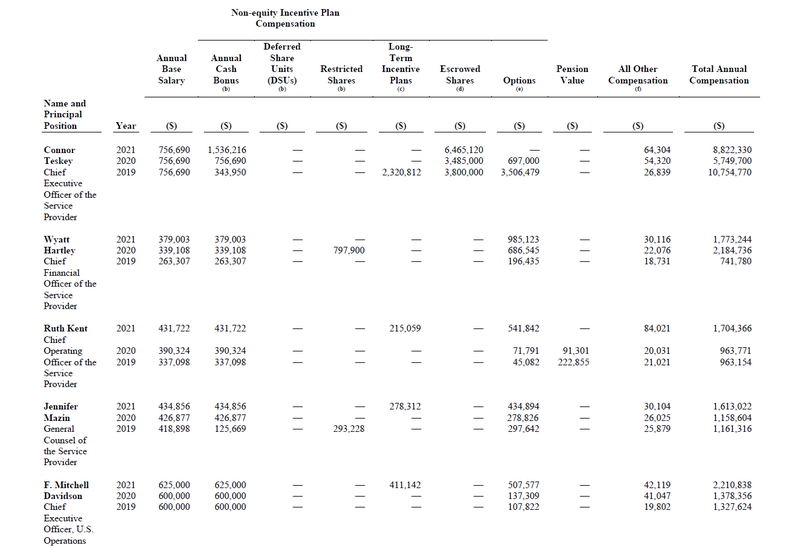

Neben der personellen Ausstattung des Vorstands spielen die Vergütungsprinzipien der verantwortlichen Top-Manager eine entscheidende Rolle, um als Außenstehender eine Ahnung davon zu bekommen, warum welche Entscheidungen auf Vorstandsebene womöglich getroffen wurden. Die persönliche Incentivierung in Form von Bonuszahlungen durch das Erreichen vordefinierter Ziele sind in der Regel im Sinne einer funktionierenden Corporate Governance öffentlich einsehbar.

Neben dem obligatorischen Grundgehalt (base salary) gesellen sich zwei diskretionäre Komponenten: der jährliche Bonus (annual cash bonus) und sogenannte langfristige Incentivierungen (long-term incentive plan), die durch zu erhaltenen Aktien vergütet werden. Interessant ist, dass Brookfield Renewable im Vergleich zu anderen Unternehmen auf ein komplexes Regelwerk für die Erfolgsmessung auf Basis definierter Performance-Metriken verzichtet:

While no specific weight is given to the achievement of any individual objective, consideration is given to their performance and for making decisions and taking actions consistent with Brookfield’s long-term focus. These pertain, in part, to Brookfield Renewable’s performance, assessed in part by considering Funds From Operations (as defined below), capital improvement programs, operational expenditures, environment, health and safety programs, growth of its portfolio, financing activities, as well as sound management and governance practices.

Vergütungspolitik von Brookfield Renewable (Quelle: Management Information Circular 2022, S. 33f)

Unterfüttert mit Zahlen ergibt sich folgende Auflistung für die Entlohnung des Top Managements von Brookfield Renewable für das Geschäftsjahr 2021 (und der Vergleich mit den Jahren 2020 und 2019):

Total Compensation von Brookfield Renewable (Quelle: Management Information Circular 2022, S. 38)

Die Eigentümer von Brookfield Renewable

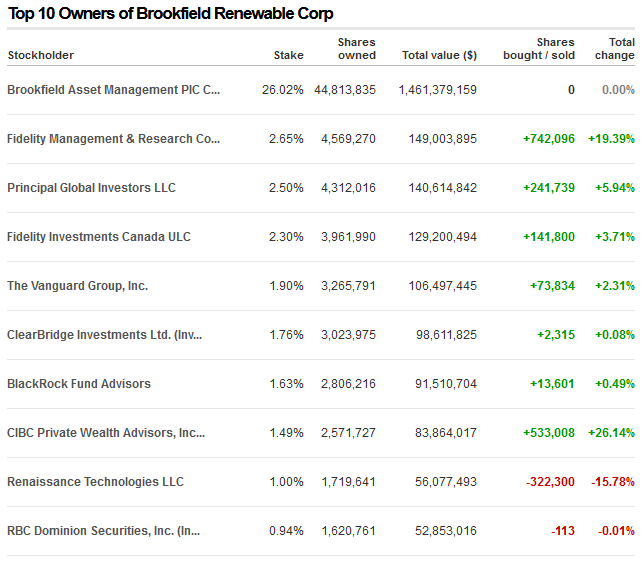

Die Eigentümerstruktur von Brookfield ist komplexer als die bisher behandelten Unternehmen im Echtgeld-Portfolio. Beim Blick auf die Top 10 der momentan ausgewiesenen Eigentümer, könnte man den Eindruck gewinnen, dass die Muttergesellschaft Brookfield Asset Management lediglich ein Viertel der Class-A-Aktien hält:

Eigentümerstruktur von Brookfield Renewable (Quelle: CNN Business)

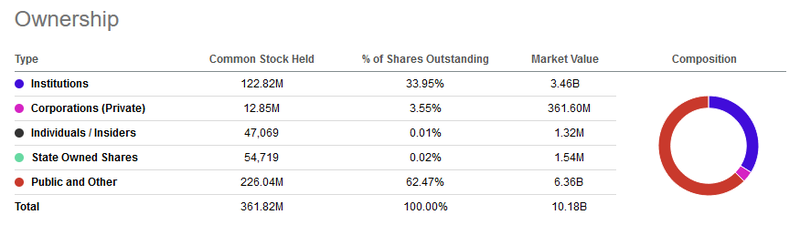

Auch die Plattform Seeking Alpha* liefert keine stichhaltigen Argumente, befinden sich doch fast zwei Drittel der Aktien in den Händen von Nicht-Institutionellen Investoren.

Anteil Investoren-Gruppen von Brookfield Renewable (Quelle: Seeking Alpha*)

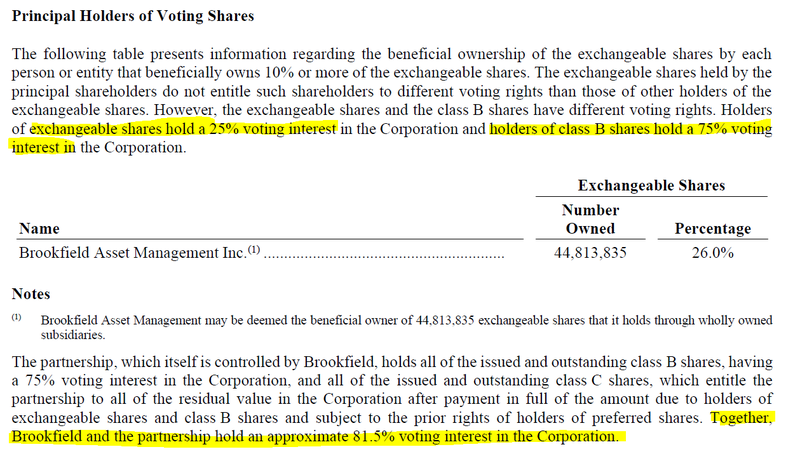

Der prüfende Blick in den Geschäftsbericht bringt Licht in die Sache, existieren neben den an den Börsen in New York und Toronto gehandelten A-Aktien auch die beiden Gattungen von B- und C-Aktien. Insbesondere die 165 B-Aktien haben ein exorbitantes Stimmengewicht. Somit vereinnahmt Brookfield Asset Management, die über die BEP alle Class-B-Aktien hält, exakt 81,5 Prozent der Stimmrechte. In anderen Worten: ohne der Zustimmung von Brookfield können keine Beschlüsse gefasst werden, die den Interessen des Mehrheitseigners widerstreben würden.

Stimmrechtverteilung von Brookfield Renewable (Quelle: Management Information Circular 2022 ,S. 8)

Das Finanz-Lagebild von Brookfield Renewable

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafften sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachteten, werfen wir einen Blick in die Bilanz und den Finanzkennzahlen von Brookfield Renewable. Der Fokus liegt hierbei auf das Wachstum, Verschuldungssituation und der Finanzierung. Zur Analyse der finanziellen Situation sehen wir uns im ersten Schritt die Entwicklung von Umsatz, Funds From Operations und Liquidität an.

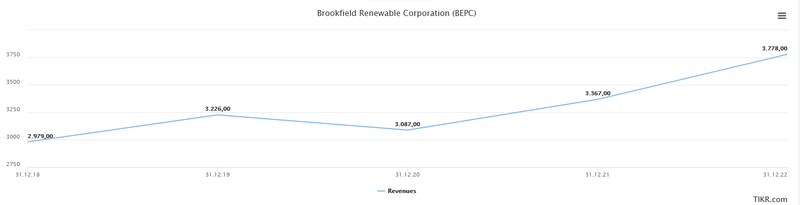

Zur Umsatzentwicklung kann festgehalten werden, dass die Top Line in den jüngsten fünf Jahren um durchschnittlich 13,4 Prozent p.a. anwuchs.

Entwicklung des Umsatzes von Brookfield Renewable (Quelle: tikr.com)

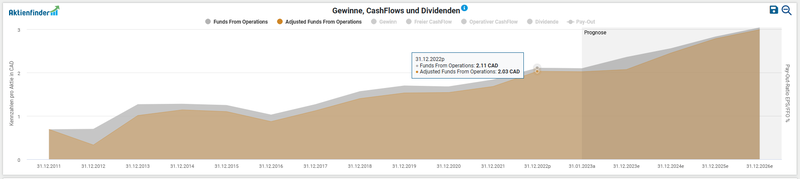

Die dem Unternehmen zur Verfügung stehenden Funds From Operations (FFO), welche auch bei Real Estate Investment Trusts (REIT) als Gradmesser zur Evaluierung der tatsächlich zahlungswirksamen Vorgänge im Geschäftsjahr eingesetzt werden, können für die Rückzahlung von Schulden, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. Letzteres kommt bei Versorgern und Immobilienunternehmen kaum vor. Das Gegenteil ist der Fall, denn die Ausgabe neuer Aktien gilt als bewährtes Mittel zur Kapitalbeschaffung zur Finanzierung von Wachstumsexpansionen in Form neuer Projekte. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich die Steigerung der FFO für den Zeitraum 2011 bis 2022 auf Basis der BEP-Zahlen folgendermaßen aus:

Entwicklung des (Adjusted) Funds From Operations von Brookfield Renewable Partners (Quelle: Aktienfinder)

Entwicklung und Aufteilung der Funds From Operations von Brookfield Renewable Partners (Quelle: Investor Day 2022, S. 8)

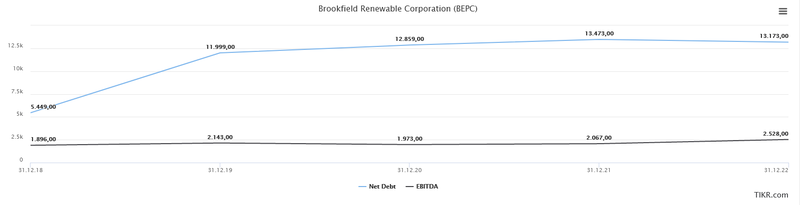

Ein Blick auf die Verschuldungssituation zeigt uns, dass BEPC einen Anteil an zinstragenden Finanzverbindlichkeiten von 13,82 Mrd. USD aufweist, dem wiederum liquide Mittel und Wertpapiere von in Summe 0,64 Mrd. USD gegenüberstehen. Teilen wir nun die verbleibenden Nettoschulden nach Bereinigung anderer Faktoren von 13,18 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 2,53 Mrd. USD ergibt sich ein Ratio von 5,2. Dieser Wert liegt zwar deutlich über dem – im Allgemeinen – als kritisch erachteten Schwellenwert von 3. Wenn wir den für diesen spezifischen Investment Case relevanten Branchenkontext in unsere Finanzanalyse mitberücksichtigen, sind für die Versorgerbranche Werte in doppelter Höhe von der Standard-Daumenregel keine Seltenheit.

Entwicklung der Netto-Verschuldung und EBITDA von Brookfield Renewable (Quelle: tikr.com)

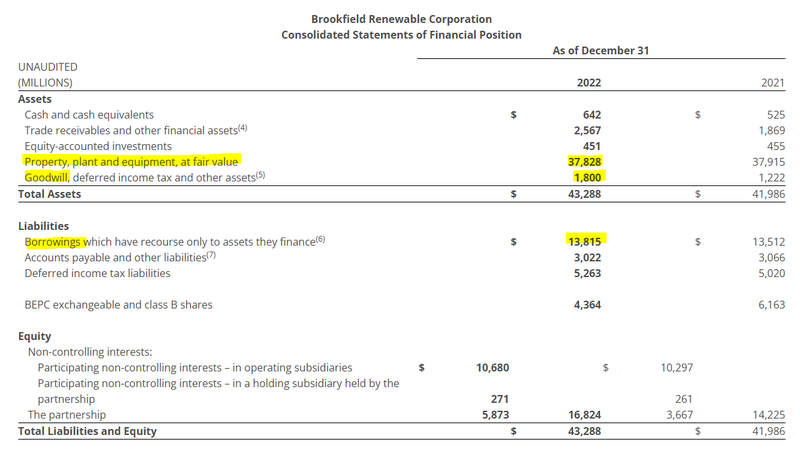

An dieser Stelle möchte ich zur weiteren Analyse der Bilanz ähnlich wie bei Enbridge vorgehen, denn die Parallelen mit einer kapitalintensiven Infrastruktur, die laufende Wartungs- und Instandhaltungsaufwendungen bedingt, liegen auf der Hand. Setzen wir ausschließlich das Anlagevermögen (37,83 Mrd. USD) von BEPC ins Verhältnis zu den Nettoschulden (13,18 Mrd. USD), ergibt das einen passablen Wert von 0,35.

In einer der Lehre entsprechenden Formel für die Anwendung des Total-Debt-to-Total-Assets-Ansatzes landen wir bei einem Ergebnis von 0,5. Auffallend und positiv hervorzuheben ist der niedrige Goodwill von 1,8 Mrd. USD, der als immaterieller Vermögenswert bei Firmenübernahmen als Aktivposten in der Bilanz zu verbuchen ist.

Bilanz von Brookfield Renewable Corporation (Quelle: Q4 2022 Earnings)

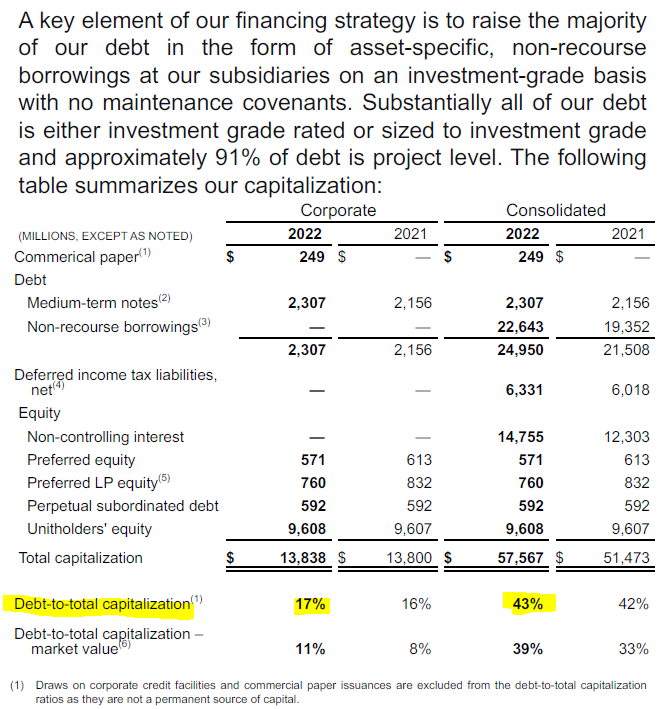

Daran anschließend möchte ich auf eine Bewertungsmetrik eingehen, die im Falle von Versorgern für die Evaluierung der Passiva in einer Bilanz und zur Analyse des Fremdkapitalhebels wie der Finanzstabilität oftmals zur Anwendung kommt. Die Rede ist vom Total-Debt-to-Capitalization-Ratio. Dabei wird die Summe aller verzinslichen Finanzverbindlichkeiten (kurz- wie langfristige) ins prozentuelle Verhältnis zu der Gesamtkapitalisierung des Unternehmens gesetzt. Meine heuristische Herangehensweise: je höher der Verschuldungsgrad ist, desto risikoreicher ist das Unternehmen, wenn alle anderen Faktoren gleich bleiben. Dies liegt daran, dass ein höherer Verschuldungsgrad bedeutet, dass das Unternehmen mehr durch Schulden als durch Eigenkapital finanziert wird, was wiederum ein größeres Risiko für die Kreditbonität darstellt, wenn die Schulden nicht rechtzeitig bezahlt werden können. Bei Versorgern sind Quoten zwischen 50 und 60 Prozent als unbedenklich zu erachten. Brookfield Renewable landet bei einem respektablem Wert von 43 Prozent auf Gesamtkonzernebene:

Total-Debt-to-Capitalization von Brookfield Renewable (Quelle: 2022 Q4 Supplemental Information, S. 15)

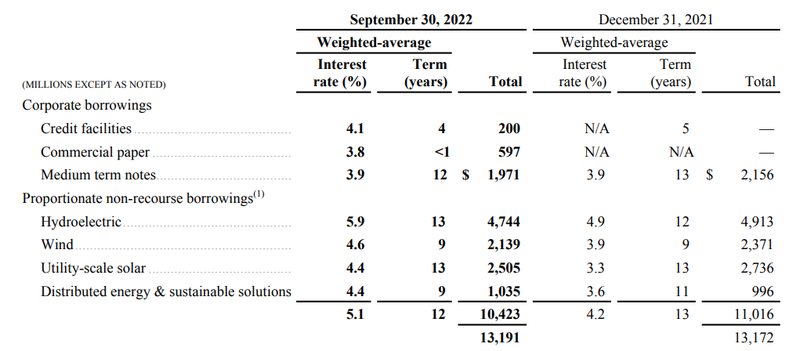

Um das Thema Verschuldung und Fremdfinanzierung abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen auf die anhaltend steigenden Leitzinsen erscheint. Das Management wies im letzten Quartalsbericht auf den Umstand hin, dass lediglich 3 Prozent der Kreditverbindlichkeiten aktuell variabel verzinst sind. Zudem gibt Brookfield Renewable bekannt, dass die Kreditverbindlichkeiten zu 90 Prozent in den einzelnen Projektgesellschaften (Special Purpose Vehicles) liegen, um nicht die Kreditlast in der Holding zu konzentrieren. Standard & Poor‘s und Fitch bestätigten unlängst das Kreditrating des Unternehmens mit BBB+ bei einem stabilen Ausblick.

Fremdkapitalstruktur von Brookfield Renewable (Quelle: Q3 2022 Interim Report, S. 32)

Chancen und Risiken von Brookfield Renewable

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant in tabellarischer Form gegenüberstellen. Die einzelnen Punkte obliegen (m)einer subjektiven Wahrnehmung (sowie der ganze Text eigentlich) und verlangen auf das Deutlichste einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (vice versa):

Chancen und Risiken von Brookfield Renewable (Quelle: eigene Darstellung)

Eine gute Basis für die Abwägung allfälliger Risiken in Verbindung mit Brookfield Renewable bietet der Jahresbericht unter Punkt 7 "Business Risks and Risk Management"

Aktuelle Bewertung und Performance der Brookfield Renewable Aktie

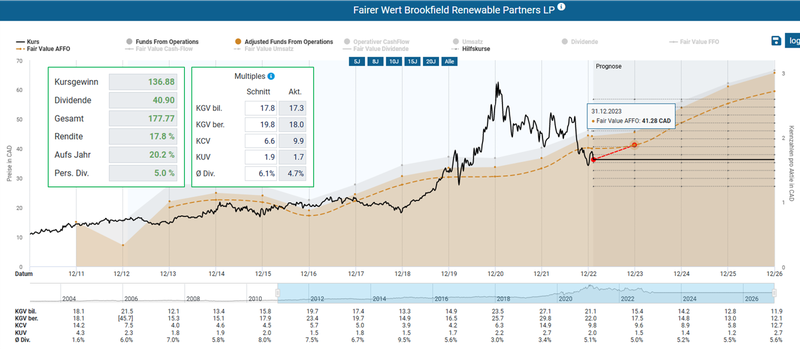

Für das Kurs-Gewinn-Verhältnis (KGV) ziehe ich anstelle des Gewinns die Funds from Operations als passendes Äquivalent heran. Zur Erinnerung: in der Regel werden am Markt die BEPC-Aktien mit einem zehnprozentigen Aufschlag im Vergleich zu den BEP-Anteilen gehandelt. In der dynamischen Aktienbewertung im Aktienfinder ergibt sich auf Basis der BEP-Daten ein Kurspotential bis Ende 2023 – ausgehend vom gegenwärtigen Niveau – von 20,2 Prozent. Wohlgemerkt basierend auf Kursprognosen von Analysten, darauf muss sich jeder Anleger selbst einen Reim machen. Nimmt man das bereinigte KGV (FFO) so liegt der aktuelle Wert von 18 noch recht deutlich unter der historischen Bewertung (19,8).

Fairer Wert von Brookfield Renewable (Quelle: Aktienfinder)

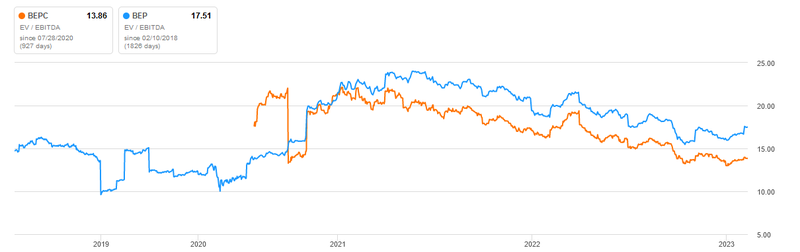

Da ich bei „pro Aktie“ Kennzahlen, welche erheblich von Aktienrückkäufen beeinflusst werden können, eher zu einer kritischeren Reflexion neige, verwende ich bei der Bewertung von Unternehmen gleicher Branchen gerne den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cash Flow (vor Steuern, Zinsen und Investitionen (CAPEX)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde Bewertung“ signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Brookfield Renewable sehen wir eine bereits preiswertere Bewertung als in den letzten zehn Jahren – ausgedrückt durch ein Ergebnis von 13,9 für BEPC und 17,5 bei BEP:

Enterprise Value zu EBITDA von Brookfield Renewable (BEPC & BEP) (Quelle: Seeking Alpha*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von +2,3 Prozent seit Erstnotierung an der NYSE im Juli 2020:

Aktueller Aktienchart von Brookfield Renewable (Quelle: aktien.guide*)

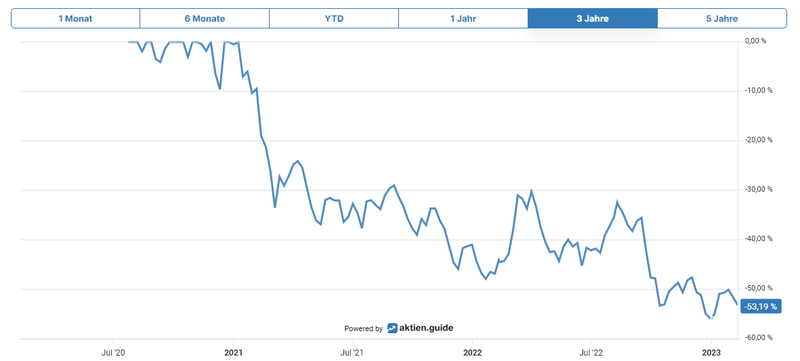

Der maximale Rückgang in den letzten drei Jahren betrug 55,9 Prozent erst vor kurzem im Januar 2023.

Aktueller Unterwasser-Chart von Brookfield Renewable (Quelle: aktien.guide*)

Ausblick und Erwartungen von Brookfield Renewable

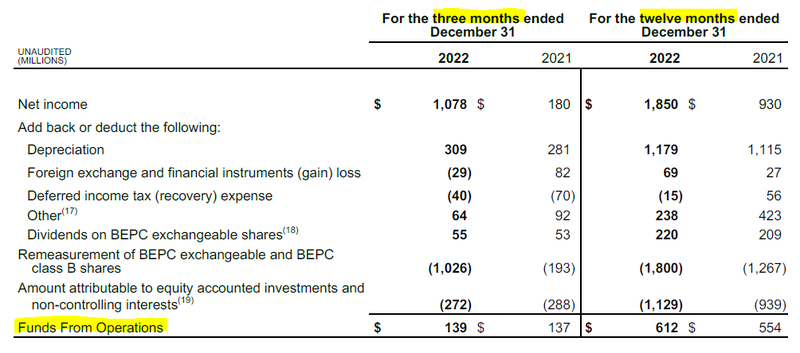

Im Rahmen der Präsentation der jüngsten Geschäftszahlen für das vergangene Quartal beziehe ich mich teilweise auf den Bericht von BEP, da darin das Management einen Ausblick zur operativen Geschäftsentwicklung gab. Umsatz und FFO beziehen sich auf die BEPC. Alle anderen Finanz-Kennzahlen sind seitens des Managements ausschließlich für BEP kommuniziert worden, wobei die BEPC-Kennzahlen darin konsolidiert sind.

- Umsatz: im Vergleich zum Q3 2021 wuchs der Umsatz von 0,91 auf 0,96 Mrd. USD um 5,6 Prozent bzw. auf Ganzjahressicht um 12,2 Prozent auf 3,79 Mrd. USD

- Funds From Operations: die FFO wuchsen um 10,5 Prozent auf 0,61 Mrd. USD (2021: 0,55 Mrd. USD)

- Finanzierung: mehr als 90 Prozent der Kreditfinanzierungen wurden auf Projektebene ohne Rückgriffsrecht auf die Muttergesellschaft aufgenommen. Diese Kredite haben eine durchschnittliche Restlaufzeit von 12 Jahren, keine wesentlichen kurzfristigen Fälligkeiten in den nächsten fünf Jahren, wobei lediglich 3 Prozent variabel verzinst sind. Der durchschnittliche Zinssatz, den das Unternehmen für seine Schulden zahlt, beträgt 5,4 Prozent

- Liquidität: Brookfield Renewable meldete zum Quartalsende eine verfügbare Liquidität von rund 3,7 Mrd. USD

- Dividende: die quartalsweise ausgezahlte Dividende wird um 5,47 Prozent auf 0,3375 USD pro Aktie erhöht. Die Ausschüttungsquote auf die FFO bezogen betrug 77 Prozent für die letzten zwölf Monate (2021: 78 Prozent)

Q4 2022 Ergebnis von Brookfield Renewable Corporation (Quelle: Q4 Earnings 2022)

Basierend auf dem besonders erfolgreichen Geschäftsjahr 2022 kommentierte der CEO Connor Teskey die Ausgangsposition von Brookfield Renewable äußerst zuversichtlich und argumentierte die Dividendenerhöhung als eine logische Konsequenz der soliden Verfassung des Unternehmens (wiewohl ich solchen Aussagen des Managements prinzipiell eine Grundportion Skepsis entgegenbringe):

As we enter 2023, our business has tremendous momentum. We continue to be one of the largest owners, operators, and builders of clean energy globally, with strong growth prospects, and inflation-linked cash flows that are supported by double-digit years of weighted average contract life.

Looking ahead, decarbonization is now firmly established as a primary objective of the global economy. As one of the pre-eminent clean energy companies with a scale global presence, deep operating capabilities, and access to capital, we are uniquely positioned to execute on the most attractive decarbonization investment opportunities around the world.

Given our strong financial and operating performance, robust liquidity, and positive outlook for the business, we are pleased to announce a 5.5% increase to our distributions to $1.35 per unit on an annualized basis. This is the 12th consecutive year of at least 5% annual distribution growth since 2011, when Brookfield Renewable was publicly listed.

Kommentar von CEO Connor Teskey (Quelle: Q4 2022 Letter to Unitholders)

Die Dividendenqualität von Brookfield Renewable

Aufgrund der noch recht jungen Unternehmensgeschichte der eigentlichen BEPC beziehe ich mich für die Evaluierung der Dividendenqualität auf die BEP. Warum? Weil im Zuge der BEPC-Gründung auf die spiegelgleiche Handhabung der Ausschüttungskontinuität der BEP besonders viel Wert gelegt wurde. In der Tat belaufen sich die Ausschüttungen der BEP und die Dividenden der BEPC auf dieselbe Summe (aktuell 0,3375 USD pro Quartal).

Mittlerweile hebt Brookfield Renewable seit 14 Jahren kontinuierlich die Dividende an. Somit handelt es sich beim kanadischen Versorger um einen sogenannten Dividend Contender, welche zwischen 10 und 24 Jahren die Dividende erhöhen.

Bei einem aktuellen Kurs von 29,21 USD ergibt das eine Dividendenrendite von 4,62 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt 5,1 Prozent per anno bzw. 5,7 Prozent p.a. im Zehnjahres-Zeitraum. Das Unternehmen erhöhte vor wenigen Tagen im Februar um 5,47 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2022: 5,33 %

- 2021: 5,01 %

- 2020: 5,39 %

- 2019: 5,09 %

- 2018: 4,82 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,3375 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

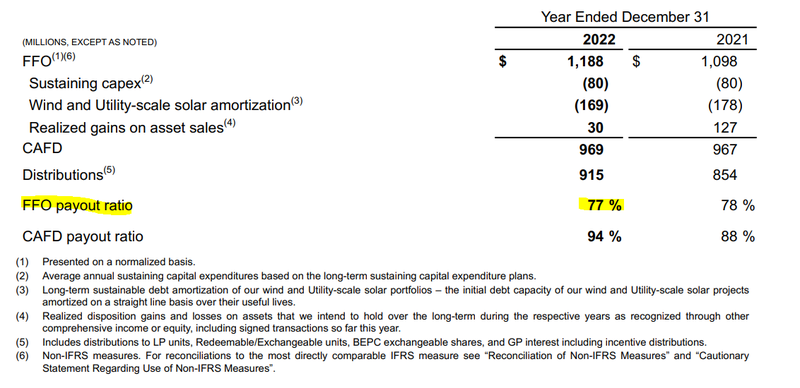

Ziehen wir die Funds From Operations als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir im Bereich von 77 Prozent für das Payout Ratio. Das liegt aktuell über den von Brookfield Renewable angestrebten von Zielwert von 70 Prozent. Für uns als Investoren könnte dies bedeuten, dass die Ausschüttungserhöhungen in den nächsten Jahren im Vergleich zum FFO-Wachstum etwas geringer ausfallen werden, bis das Unternehmen sein Ausschüttungsziel erreicht hat.

Payout-Ratio von Brookfield Renewable (Quelle: 2022 Q4 Supplemental Information, S. 11)

Den Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard können wir uns aufgrund eines Datenfehlers in der Dividendenkontinuität sparen. Wie in früheren Investment Cases angesprochen, sind solche Darstellungen mit Vorsicht zu genießen, da sie bestenfalls einen kursorischen Überblick zur Dividendenqualität eines Unternehmens preisgeben.

Fazit: Überlegungen für meine Entscheidung in Brookfield Renewable zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung in Brookfield Renewable zu investieren hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Marktposition: Brookfield Renewable ist weltweit einer der größten Player im Bereich der Erneuerbaren Energien. Das breit gefächerte und gut diversifizierte Angebot bei gleichzeitig niedrigen Inputkosten im Vergleich zu den fossilen Brennstoffen trifft auf eine global ansteigende Nachfrage durch öffentliche Abnehmer als auch privatwirtschaftliche Unternehmen (u.a. zur Erreichung der Netto-Null-Treibhausgasemissionen).

- Hausmacht und Netzwerk: Brookfield Renewable ist ein Kernbestandteil des Brookfield-Konglomerats. Die feste Verankerung eines der größten Asset Manager für alternative Investments mit einem weitreichenden Netzwerk und etabliertem Zugang zu Institutionellen Investoren und anderen Kapitalmarkt-Protagonisten sind ein unbestreitbarer Wettbewerbsvorteil für die Kapitalbeschaffung.

- Wachstumsstrategie: das Management von Brookfield Renewable verfolgt eine stringente Unternehmensstrategie, die vollends auf Wachstum ausgerichtet ist. Die vielschichtige Pipeline an Neuprojekten und dank der zahlreichen strategischen Kooperationen mit großen Konzernen sind die Basis zukünftig wachsender Cash Flows.

- Operationale Exzellenz: der Track Record in den Phasen Projektierung, Entwicklung und operativer Betrieb basiert auf einem in sich vollintegrierten Operating Model mit diversen Kompetenzen über alle erforderlichen Ressourcen und Know-how entlang der Wertschöpfungskette.

- Marktusancen: langfristige Stromlieferverträge (PPA) mit Inflationsschutz geben Brookfield Renewable die notwendige Planungssicherheit für die Neuentwicklung von Anlageprojekten.

- Infrastruktur-Assets: das global aufgestellte, weit verzweigte Netzwerk an Erneuerbare-Energien-Assets liefert zuverlässige Erträge aus dem Bestand. Der Wert kritischer Infrastruktur – insbesondere in der Energieerzeugung – ist von überregionaler Bedeutung.

- Geschäftsmodell-Erweiterung: die strategische Kooperation mit Cameco zur Akquisition des Atomkraftwerk-Herstellers Westinghouse und damit einhergehend der Einstieg in ein neues Geschäftsfeld diversifiziert die Ertragsquellen von Brookfield Renewable. Für die Energiewende wird die Nutzung und Gewinnung von Strom aus Kernenergie als Brückentechnologie über die nächsten Jahr(zehnte) von Relevanz bleiben.

- Geopolitische Trends: die Fokussierung auf die heimische Wirtschaft in den Vereinigten Staaten durch milliardenschwere Förderungsprogramme wie den „Inflation Reduction Act“ verstärkt den Kapitalfluss in Richtung Erneuerbare Energien. Brookfield hat eine üppig gefüllte Pipeline an Neuprojekten in den USA.

- Aktionärsfreundliche Kapitalallokation: die Beteiligung der Aktionäre am wirtschaftlichen Erfolg, besonders im Interesse des Haupteigentümers Brookfield Corporation, ist in Form von 5 bis 9 Prozent jährliches Dividendenwachstum als Unternehmensziel verankert. Seit der ersten Ausschüttung im Jahr 2011 wurde diese jedes Jahr erhöht.

Auf Grundlage der zusammengetragenen Fakten habe ich am 09.02.2023 in 40 Brookfield-Renewable-Aktien zum Kurs von 29,62 USD investiert.

Nachdem das inzwischen elfte Investment den Weg in das Dividendenwachstums-Portfolio fand, halten wir den Kurs auf das erste Dutzend für eine möglichst breite Sektoren-Durchmischung vollzumachen. Wenn Du als Erste(r) davon informiert werden möchtest, dann melde Dich ganz einfach für den Newsletter an.

So long: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine Email.

Wie ist eure Meinung zu Brookfield Renewable? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ich besitze Aktien von Brookfield Renewable Corporation. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.

Brookfield wird eine gute Zukunft prophezeit. Heute bei Finanzen.net gelesen.(15.3.2023)

Brookfield Renewable Energy Partners

Als zweiten Analystenliebling unter nachhaltigen Energieaktien hat TipRanks Brookfield Renewable Energy Partners (BEP) ausgemacht. Das Unternehmen wird von fünf Analysten abgedeckt, drei von ihnen haben ein Kauf-Rating für die Aktie, zwei weitere empfehlen das Halten des Anteilsscheins. Das durchschnittliche Kursziel liegt bei 35,69 US-Dollar - verglichen mit dem aktuellen Kursniveau von 29,17 US-Dollar bietet die Brookfield Renewable Energy Partners-Aktie damit ein Aufwärtspotenzial von rund 32 Prozent (Stand: Schlusskurs der Aktie am 14.03.2023).

TipRanks bezeichnet das Unternehmen als "Kraftpaket für saubere Energie" und "einen großen Akteur bei erneuerbaren Energien und Lösungen für den Klimawandel". Mit dem jüngsten Quartalsbericht überzeugte der Betreiber von erneuerbaren Energieanlagen die Märkte: Die Einnahmen zogen gegenüber dem Vorjahreszeitraum um 9,2 Prozent auf 1,19 Milliarden US-Dollar an und lagen über dem Konsens der Analysten. Das operative Ergebnis stieg von 214 Millionen Dollar auf 225 Millionen Dollar, im Gesamtjahr fuhr Brookfield auf operativer Basis sogar einen Milliardengewinn ein und hob zudem die Dividende um 5,5 Prozent an.

Eduardo Seda, Analyst bei Jones Research, bewertet TipRanks zufolge die Aussichten dieses Akteurs im Bereich der erneuerbaren Energien als gut und hebt die Vorteile des langfristigen Vertragsmodells des Unternehmens hervor. BEP könne sich "sowohl langfristiger Sichtbarkeit und Stabilität seiner diversifizierten Umsatz- und Cashflow-Generierung als auch seines auf langfristige Nachhaltigkeit basierenden Vertriebswachstums erfreuen", so der Experte

Danke für die qualitative Analyse zu BEPC, Chapeau. Ich war erschrocken über die Meldung, das BEPC von der Mutter Brookfield Asset Management einen 51% Anteil an Westinghouse erwirbt. Das ist für mich, der Nachteil wenn man so abhängig von der Mutter ist. Wollte BAM hier nur ein Problem weiterreichen? Ist Westinghouse aktuell profitable? Das Unternehmen hat in den letzten Jahren oft den Besitzer gewechselt und stand vor der Insolvenz. Ich mag es generell nicht, wenn Unternehmen abseits ihres Kerngeschäfts zukaufen. Es fehlt oft an Kompetenz und die Frage bleibt - hat BEPC eine nachhaltige Strategie wie Westinghouse weiter entwickelt werden soll? Mir fehlt die Klarheit hinter dieser Strategie und nur die Renaissance der Kernenergie in Europa reicht nicht . Verliert BEPC dadurch evtl. sogar seine ESG Kriterien?

BAM ist ein sehr erfolgreicher Asset Manager mit Aktionärsfreundlicher Ausschüttungspolitik. Warum nicht in das Infrastruktur Unternehmen BIPC als Alternative zu PEPC investieren? Hast du dir BIPC schon angesehen, hier sollte es auch nicht oder die PTP Steuerprobleme geben.

Hallo Joshua,

vielen Dank für deinen Besuch und Feedback!

Die Abhängigkeit zur Muttergesellschaft und den am Stammsitz getroffenen Entscheidungen musste ich selbst am eigenen Leib bei meinem vormaligen Arbeitgeber kennenlernen. In puncto Westinghouse existieren die von dir aufgezeigten Risiken. Die Kombination in Form des Joint Ventures mit Cameco dürfte das Defizit an Kompetenz im Kernenergiebereich zu einem gewissen Grad aufwiegen.

BIPC sehe ich als komplementären Teil zu BEPC, wiewohl hier unabhängig davon die Einflusssphäre BAM erhalten bliebe. Für das öffentlich-geführte Unternehmen wird BEPC vorläufig den Versorger-Sektor abdecken. Zu einem späteren Zeitpunkt kann ich mich ein Investment im Bereich (Ab-)Wasserwirtschaft gut vorstellen.

LG

Clemens

sehr interessante und wertvolle Ausarbeitung!

Danke

Hallo Jens,

vielen Dank für den Besuch und die lobenden Worte!

LG

Clemens

Danke Clemens für die hervorragenden Analysen. Dieses Unternehmen klingt sehr vielversprechend für die Zukunft. Habe auch gleich ein paar Stück gekauft. Bin neugierig, welche Aktie im nächsten Monat an die Reihe kommt. Lg Didi

Hallo Didi,

vielen Dank für Deine Nachricht! Das nächste Unternehmen steht bereits fest, es folgt der breit gefächerte Sektor Materialien (Grund- und Rohstoffe). Da wird es langfristig nicht mit einem Unternehmen getan sein. Bei den Versorgern fühle ich mich mit BEPC schon ganz wohl.

LG

Clemens