Nexstar Media Group – aggressive Aktienrückkäufe und beeindruckendes Dividendenwachstum mit Ende?

Autor: The Dividend Post (Clemens)

22 Januar 2025

Warum mir ein Investment in Nexstar Media attraktiv erscheint und welche Argumente für den Kauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren, erfährst du im folgenden Investment Case.

Außerdem habe ich die jüngsten Ereignisse, die letztlich für meinen Ausstieg bei BCE von Bedeutung waren, im zweiten Teil des Beitrags festgehalten. In den letzten Wochen trug das Management von Bell Canada kaum etwas Erbauliches dazu bei, dessen Maßnahmen meine Zuversicht in die Unternehmensführung stärken würden.

Schließlich passend zum Sektor investierte ich die Hälfte der für den Januar verfügbaren Investmenttranche in Comcast. Die aktuellen Zahlen des Unternehmens verpackte ich im Kapitel Wettbewerbsvergleich.

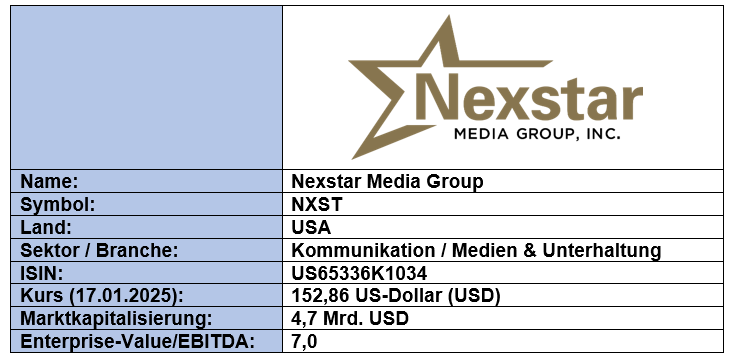

Grunddaten

Investment Summary Nexstar Media

- Cashflow Akkumulation: das etablierte Bestandsgeschäft liefert zuverlässige Cashflows, die das Investieren in neue Produktinnovationen und Medien-Content, anorganisches Wachstum durch neue Übernahmen, eine eigentümerfreundliche Kapitalallokation in Form von Dividendenzahlungen und Aktienrückkaufprogrammen sowie einen disziplinierten Schuldenabbau ermöglichen

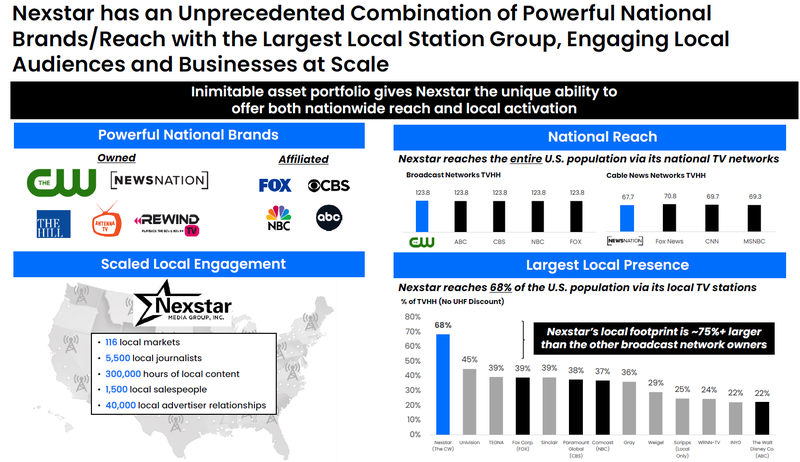

- Marktposition: Nexstar Media ist die größte Sendergruppe in den USA und der führende Produzent von lokalen Nachrichtenprogrammen. Das Unternehmen betreibt 200 eigene oder Partner-Sender in 116 Märkten. In 40 Bundesstaaten haben über 210 Millionen Menschen Zugang zu einem oder mehreren Sendern des Unternehmens. Das entspricht 68 Prozent der US-Haushalte. Die Größe des Unternehmens bedeutet, dass es sowohl nationale Werbekampagnen als auch lokale Werbekunden anzieht

- Leadership: das erfahrene Management baute sich über Jahrzehnte einen Track Record in der Branche auf und genießt für die Execution der Unternehmensstrategie einen hervorragenden Ruf. Zudem hat es „skin in the game“. Der langjährige CEO und Mitgründer Perry Sook ist mit einem Anteil von knapp sechs Prozent am Unternehmen maßgeblich beteiligt

- Kapitalallokation: NXST legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele herangezogen werden: seit Anfang 2020 reduzierte das Unternehmen die ausstehenden Aktien um fast ein Drittel und erhöhte im selben Zeitraum die Dividende um den Faktor 3,8

Das Unternehmen: Wer ist Nexstar Media?

Die verhältnismäßig recht junge Unternehmenshistorie von Nexstar Media ist geprägt von zahlreichen Akquisitionen, einschneidenden Umstrukturierungen und harten Bandagen in der US-amerikanischen Medienbranche. An Größe gewann das Unternehmen vor allem durch die offensive Akquisitionsstrategie in den 2010er Jahren. Doch alles der Reihe nach.

Die Nexstar Media Group wurde im Jahr 1996 von Perry A. Sook, noch heute CEO und damals mit knapp 20 Prozent größter Anteilseigner, gegründet. Mit finanzieller Unterstützung des Private-Equity-Unternehmens Abry Partners übernahm Nexstar die in Scranton, Pennsylvania, angesiedelte Fernsehstation WYOU. Das Unternehmen ging 2003 an die Börse, kurz nachdem es Quorum Broadcasting und andere Sender erworben hatte, wodurch sich das Senderportfolio von Nexstar verdoppelte.

Im Jahr 2005 sorgten Nexstar und Sook für eine Zäsur in der Branche, indem sie von Pay-TV-Diensten Zahlungen für die Weiterverbreitung lokaler Programme verlangten. Mit diesen „Retransmission Consent and Carriage Agreements“ war eine neue Art von Geschäftsbeziehung geschaffen worden, die nicht nur Nexstar, sondern allen lokalen Sendern zugutekam. Noch heute machen die Retransmission-Entgelte (sperrig ins Deutsch übersetzt: Weiterverbreitungsgebühren) einen beträchtlichen Teil der Einnahmen der lokalen Sender aus. Im Übrigen funktioniert der Mechanismus auch in die andere Richtung. Als Reverse Compensation bezeichnet man im US-amerikanischen Rundfunk die Praxis, dass ein kommerzieller Fernsehsender einem Fernsehnetzwerk als Gegenleistung für die Erlaubnis, mit diesem Netz zusammenzuarbeiten, Geld zahlt. Dazu gab es eine beinahe schon legendäre Auseinandersetzung zwischen Nexstar und Fox Anfang der 2010er Jahre.

Dessen ungeachtet stemmte Nexstar zwischen 2010 und 2015 mehrere Senderübernahmen. Die kontinuierliche Umsetzung der auf Expansion ausgerichteten Unternehmensstrategie führte im Jahr 2016 zum Kauf von 71 Fernsehsendern und den digitalen Medien von Media General. Diese Transaktion belief sich auf insgesamt 4,6 Mrd. USD und wurde in Form einer Bar- und Aktientransaktion abgewickelt.

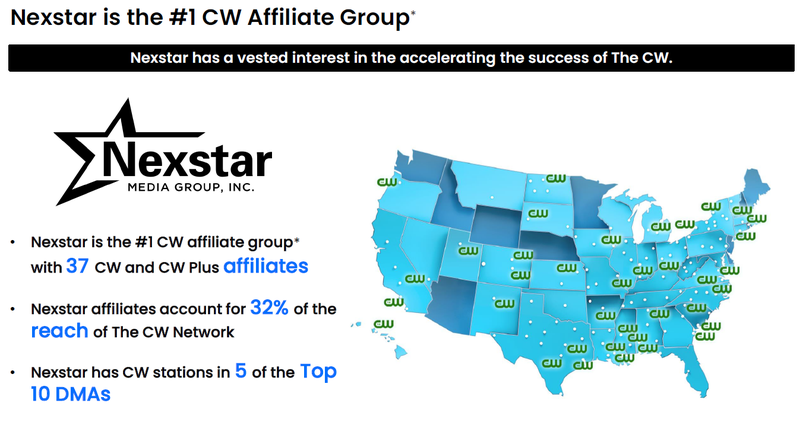

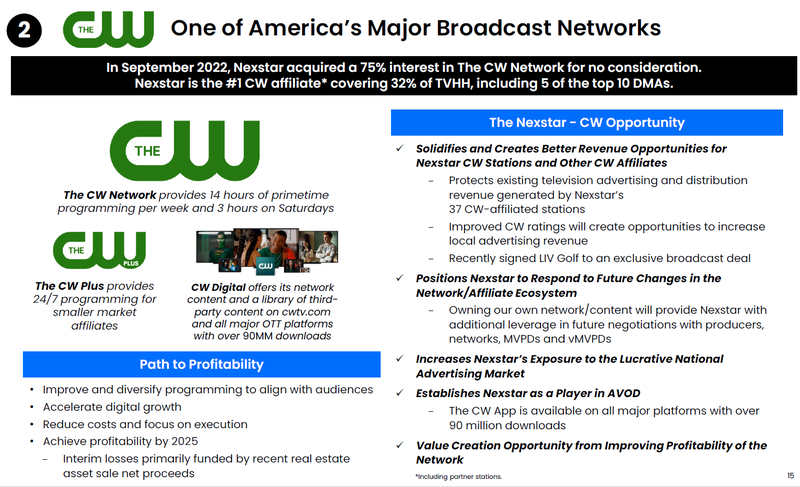

Wenige Jahre später gelang durch den Abschluss der Übernahme von Tribune Media für 6,4 Mrd. USD der Aufstieg zum größten lokalen Fernsehsender und digitalen Medienunternehmen in den Vereinigten Staaten. Im Jahr 2020 schließt Nexstars Kabelnetzwerk WGN America die erste Übertragungsvereinbarung überhaupt mit den Internetvideo-Plattformen YouTube TV, FuboTV und Hulu ab. Darüber hinaus kauft Nexstar im Jahr 2020 das digitale Medium BestReviews, einem führenden Unternehmen für Produktbewertungen (Kaufpreis: 160 Mio. USD). Seit 2022 besitzt Nexstar außerdem einen Anteil von 75 Prozent an The CW Network, dem fünften großen Fernsehsender in den Vereinigten Staaten. Das strategische Kalkül dieser Transaktion erläutere ich im nächstfolgenden Kapitel.

Die Übernahme von The CW Network (Quelle: Presentation August 2022, S. 4)

Heute verfügt das Unternehmen über ein Portfolio von 200 eigenen oder Partner-Sendern in 116 Märkten, die 212 Millionen Menschen in den Vereinigten Staaten erreichen. Wer die einzelnen Meilensteine der Firmengeschichte nachlesen möchte, kann sich der Unternehmens-Website bedienen. Im nächsten Kapitel schauen wir uns das gegenwärtige Geschäftsmodell und die Unternehmensstrategie von Nexstar genauer an.

Übersicht Nexstar Media (Quelle: Presentation October 2023, S. 12)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Nexstar Media eigentlich Geld?

Im Zentrum des Geschäftsmodells von Nexstar stehen die Produktion und der Vertrieb von lokalen und nationalen Nachrichten-, Sport- und Unterhaltungsinhalten über Fernseh- und Digitalplattformen sowie der operative Betrieb von Fernsehsendern. Heute ist das Medienunternehmen die größte Sendergruppe in den Vereinigten Staaten und der führende Produzent von lokalen bzw. regionalen Nachrichtenprogrammen. Das Unternehmen betreibt 200 eigene oder Partner-Sender in 116 Märkten. In 40 verschiedenen Bundesstaaten haben über 210 Millionen Menschen, das sind 68 Prozent der US-Haushalte, Zugang zu einem oder mehreren Sendern des Unternehmens.

Die Value-Proposition von Nexstar Media im lokalen Fernsehen (Quelle: IR Presentation January 2023, S. 11)

In der geographischen Verteilung der Umsätze von Nexstar sucht man vergeblich nach einem Anteil des internationalen Geschäfts. Zurzeit wird der Gesamtumsatz in Höhe von 4,9 Mrd. USD ausschließlich im US-Heimatmarkt erzielt.

Das Unternehmen wählte bei der Definition der einzelnen Berichtssegmente eine Unterteilung in drei Bereiche. Dabei wird zwischen Broadcast, dem The CW Fernsehnetzwerk und Other (Sonstige Aktivitäten) differenziert. Das Segment Broadcast umfasst alle Fernsehsender und die damit verbundenen lokalen Websites, die Nexstar in verschiedenen Märkten in den Vereinigten Staaten betreibt. Weiters ist darin das national ausgestrahlte Kabelnachrichtennetzwerk NewsNation inbegriffen. Das zweite Segment The CW ist der fünftgrößte Fernsehsender in den Vereinigten Staaten. Schließlich werden im Segment „Other“ die sonstigen Aktivitäten des Unternehmens wie beispielsweise die digitalen Assets, die sich auf den nationalen Markt konzentrieren, die Verwaltungsaktivitäten bestimmter Immobilien sowie zentrale Unternehmensfunktionen (z.B. Marketing, Personalwesen) zusammengefasst.

Die Geschäftssegmente von Nexstar Media (Quelle: Annual Report 2023, S. 103)

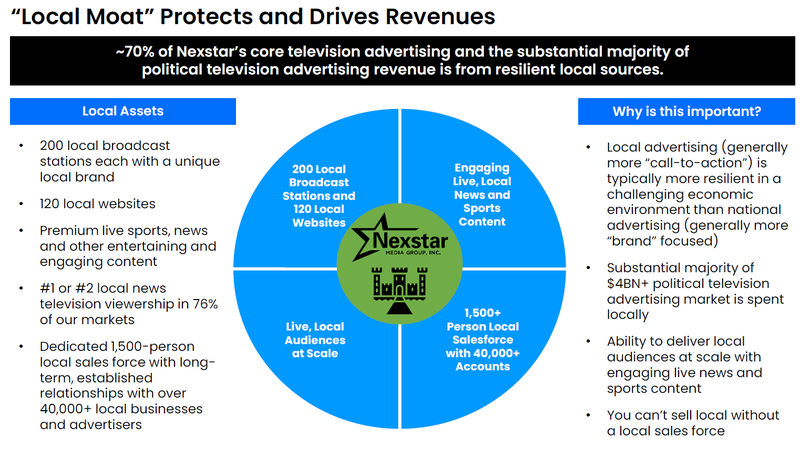

Da diese Segmentierung kaum eine Aussagekraft zur Bedeutung der einzelnen Wertströme vermittelt, berichtet das Unternehmen im Geschäftsbericht auf einer granularen Ebene, aus der sich ein klareres Bild ergibt. Im Jahr 2023 erwirtschaftete Nexstar 57 Prozent der Einnahmen aus der Distribution bzw. Weiterverarbeitung (Retransmission-Gebühren). Als größter lokaler Fernsehsender mit großer Reichweite ist Nexstar ein wichtiger Partner für die großen Multichannel Video Programming Distributors („MVPDs“) und Online Video Distributors („OVDs“) sowie für Werbekunden.

Das Unternehmen erhält ein Entgelt von MVPDs und OVDs als Gegenleistung für die Zustimmung zur Weiterverbreitung der Signale seiner Fernsehsender und die Ausstrahlung vom nationalen Kabelprogramm NewsNation. Diese Einnahmen werden zu dem Zeitpunkt verbucht, zu dem das Sendesignal an die Verbreiter geliefert wird, und basieren auf einem Preis pro Abonnent.

Des Weiteren stammen 34 Prozent aus der klassischen Werbung (davon mehr als zwei Drittel von regionalen Kunden), 1 Prozent aus politischer Werbung und 10 Prozent aus digitaler Werbung und anderen Quellen. Die Werbeeinnahmen (Kern-, Politik- und Digitalwerbung) werden durch nationale und lokale politische Kampagnen und bestimmte Ereignisse wie die Olympischen Spiele oder den Super Bowl positiv beeinflusst. Dadurch sind die Erlöse aus dem Werbegeschäft der Unternehmenssender in der Regel im zweiten und vierten Quartal eines jeden Jahres am höchsten, was zum Teil auf den Anstieg der Verbraucherwerbung im Frühjahr und der Einzelhandelswerbung in der Zeit vor und einschließlich der Ferienzeit zurückzuführen ist. Wichtige Ergänzung: die Werbeeinnahmen sind im Allgemeinen in geraden Jahren höher, wenn US-Kongress- und/oder Präsidentschaftswahlen stattfinden und während der Olympischen Spiele Werbung ausgestrahlt wird. Blickt man auf das Zahlenwerk aus dem Geschäftsjahr 2022, so belief sich der Umsatzanteil aus politischer Werbung auf fast 10 Prozent (versus 1 Prozent im Geschäftsjahr 2023).

Die individuellen Ertragsströme von Nexstar Media (Quelle: Annual Report 2023, S. 104)

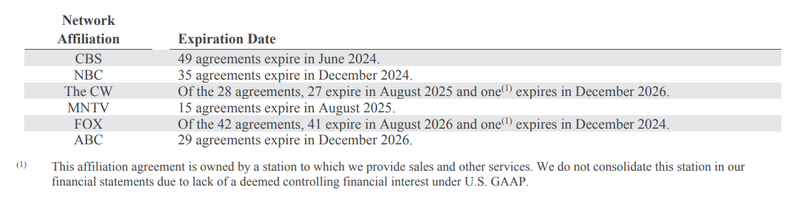

Kein einzelner Kunde macht mehr als 15 Prozent und kein einzelner Markt mehr als 3 Prozent des Gesamtumsatzes aus. Die Verträge, derer es abhängig vom Zusammenarbeitsmodell unterschiedlicher Typen gibt, für die Retransmission-Gebühren werden für einen Mehrjahreszeitraum abgeschlossen und gleichen dank eingebauter Preisanpassungen einem wiederkehrenden, wachsenden Umsatzstrom. Die Neuverhandlung zur Erneuerung der Verträge ist ein kontinuierlicher Prozess zwischen den großen Fernsehnetzwerken und Nexstar:

Aktuelle Vereinbarungen mit den Fernsehnetzwerken (Quelle: Annual Report 2023, S. 103)

Abseits des Abschöpfens des Bestandsgeschäfts, in dem Nexstar dank hoher Margen momentan (noch) gut verdienen, fußt die Unternehmensstrategie auf drei Wachstumstreiber:

- Erfolgreicher Turnaround beim nationalen Fernsehnetzwerk The CW

- Stärkere Monetarisierung der digitalen Inhalte und des lokalen Fernseh-Portfolios

- Volle Nutzung und Kommerzialisierung der vorhandenen Frequenzkapazität mit der Umstellung auf ATSC 3.0

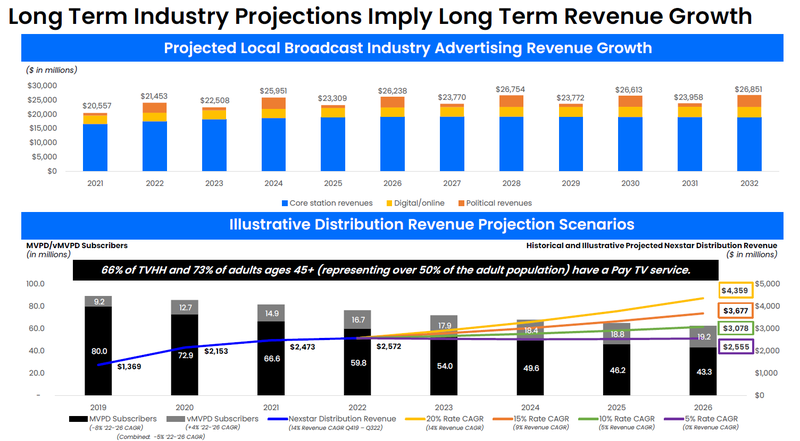

Die langfristigen Prognosen und Szenarien für das lokale Broadcasting (Quelle: IR Presentation January 2023, S. 17)

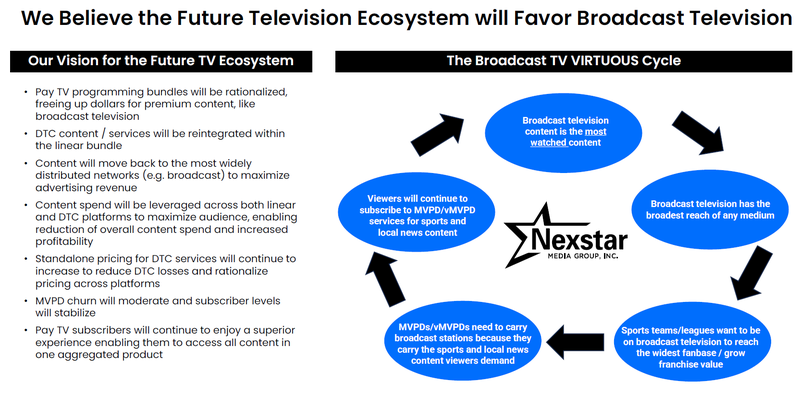

Eine Perspektive für das lineare Fernsehen (Quelle: Presentation October 2023, S. 10)

The CW Network wurde in den 2000er Jahren als 50/50-Joint Venture zwischen CBS (heute Paramount Global) und Time Warner (heute Warner Bros. Discovery) gegründet. NXST erwarb einen 75-Prozent-Anteil im September 2022, während die vormaligen Eigentümer heute zu je 12,5 Prozent beteiligt blieben.

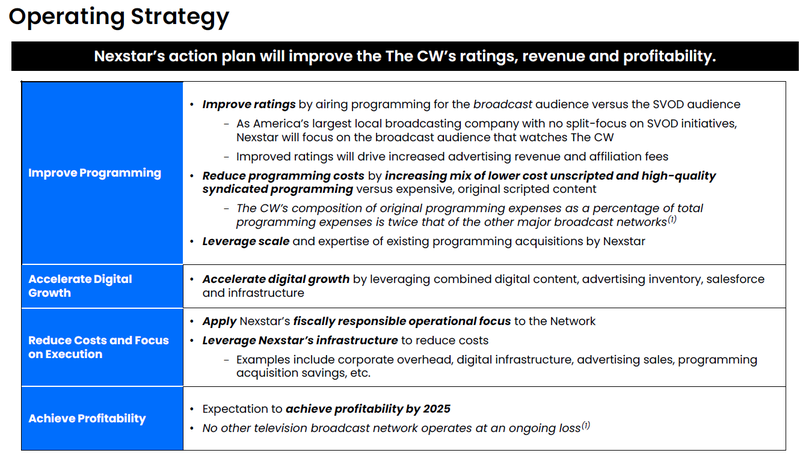

Die Wachstumsstrategie für The CW besteht darin, das Programm kosteneffizienter zu entwickeln und die Inhalte für das Fernsehpublikum zu attraktivieren. Im Falle des Gelingens dieses schwierigen Spagats wäre die logische Konsequenz daraus: höhere Einschaltquoten steigert Werbeerlöse und Lizenzeinnahmen. Dies soll unter anderem durch die im Jahr 2023 gegründete Programmsparte CW Sports erreicht werden. Anstatt zu versuchen, auf Gedeih und Verderb mit den vier großen Netzwerken oder den Streaming-Giganten zu konkurrieren, bemüht sich Nexstar verstärkt um den Erwerb von sogenannten sekundären Sportrechten. Diese erhält ein Medienunternehmen von Sportrechteinhabern, die eine höhere Reichweite dank landesweiter Berichterstattung über die maximale Monetarisierung durch den Verkauf von Exklusivlizenzen stellen.

Der Turnaround-Kandidat im Portfolio: The CW Network (Quelle: IR Presentation January 2023, S. 15)

Ein wichtiger Vorteil durch den erworbenen Anteil an The CW besteht darin, dass NXST nun den Programmplan so gestalten kann, dass dieser für die eigenen CW-Tochterstationen dank größerer Entscheidungsfreiheit beim Buchen interessanter Sendeplätze attraktiver werden soll. Die derzeitig gelebte Usance sieht vor, dass die großen Fernsehnetzwerke wie ABC oder FOX ihren Tochtergesellschaften einen gewissen Anteil für deren Programme (z. B. Lokalnachrichten, Wetter usw.) überlassen, jedoch sie den Großteil der abendlichen Primetime für ihre eigenen Inhalte reservieren.

Wichtig zu erwähnen ist, dass bisher The CW chronisch defizitär ist. Als Nexstar den Sender übernahm, wollte man bis 2025 die schwarze Null erreichen. Offensichtlich ging der ursprüngliche Maßnahmenplan in der Umsetzungsphase nicht so auf wie gedacht, denn das Unternehmen hat das Ziel nun auf 2026 verschoben.

Der Maßnahmenplan für die Integration von The CW Network (Quelle: Presentation August 2022, S. 6)

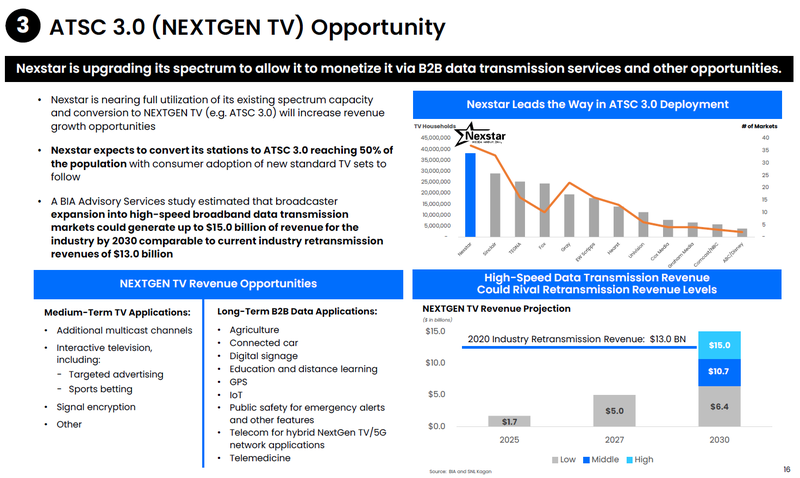

Derweilen arbeitet das Nexstar-Management bereits am nächsten Schritt in der Monetarisierung der bestehenden Assets. Durch die Implementierung des ATSC 3.0-Standards („NextGen-TV“) möchte man im B2B-Geschäft Nutzentgelt für die auf die moderne Technologie basierten Frequenzen, die beispielsweise im Bereich der Datenübertragung für das „Internet-of-Things“ eine Rolle spielen könnten, lukrieren. Zitiert wird aus einer Studie von BIA Advisory Services mit einem bemerkenswerten Szenario, demzufolge der Branche durch die Expansion der traditionellen Rundfunkanstalten in den Markt für Hochgeschwindigkeits-Breitband zusätzliche Einnahmen von bis zu 15 Mrd. USD bis zum Jahr 2030 bescheren könnte. Das würde die derzeitigen branchenweit erzielten Einnahmen aus Retransmission-Gebühren übersteigen.

Die Wachstumsopportunität ATSC 3.0 (Quelle: IR Presentation January 2023, S. 16)

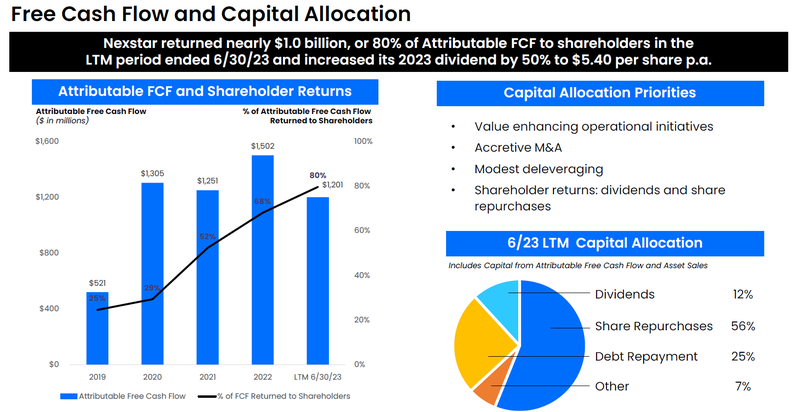

Als ein wesentlicher Hebel für die Realisierung der Wachstumspläne standen in der Vergangenheit die zahlreichen Akquisitionen im Fokus der Unternehmensstrategie. Dafür nahm das Management ordentlich Fremdkapital in die Hand. In der Kapitalallokation von Nexstar spielen die üblichen Handlungsfelder bestehend aus organischem Wachstum, M&A, Schuldenmanagement, Dividenden und Aktienrückkäufe allesamt eine Rolle. Bemerkenswert: in den letzten fünf Jahren reduzierte das Unternehmen die ausstehenden Aktien um fast ein Drittel und erhöhte die Dividende im selben Zeitraum um den Faktor 3,8.

Die Kapitalallokation von Nexstar Media (Quelle: Presentation October 2023, S. 13)

Die Eigentümer von Nexstar Media

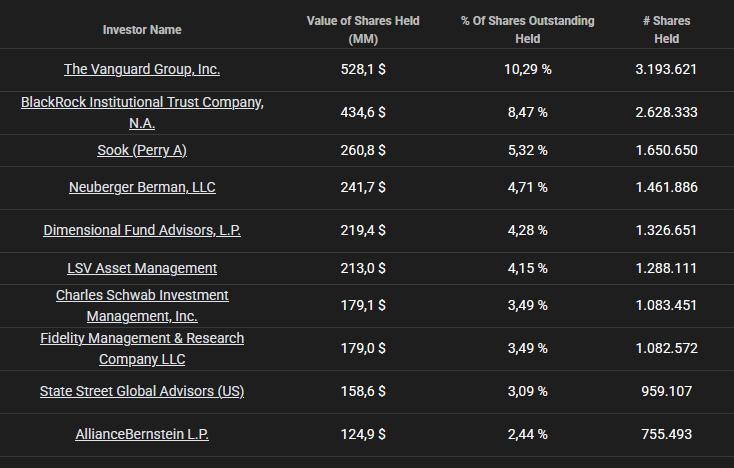

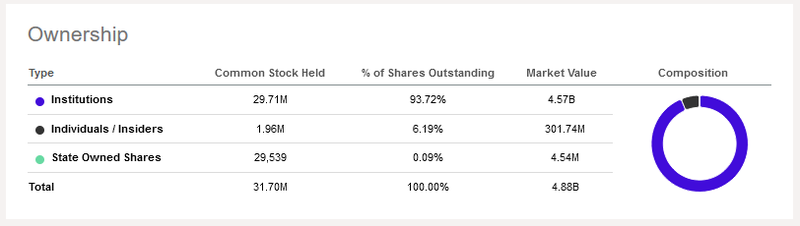

Beim Blick auf die Eigentümerstruktur von Nexstar Media fällt zunächst der hohe Anteil an institutionellen Investoren auf. Dieser beträgt rund 93 Prozent der Aktien und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter. An dritter Stelle des Aktionariat-Tableaus reiht sich der Vorstandsvorsitzende Perry Sook ein. Erwähnenswert scheint mir, dass das Medienunternehmen vor einiger Zeit die beiden Aktien-Gattungen Class-B und Class-C eliminierte. Somit existiert nur die an der Börse gehandelte Gattung Common-Stock.

Eigentümerstruktur von Nexstar Media (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Nexstar Media (Quelle: Seeking Alpha*)

Die Wettbewerbssituation – kein fundamentaler Vergleich

Der spezielle Charakter des Geschäftsmodells von Nexstar in Verbindung mit meinen auserwählten Parametern machen den Vergleich mit der börsennotierten Konkurrenz recht schwierig. Denn diese ist wesentlich kleiner in der Skalierung als Nexstar aufgestellt. Zumal anzumerken ist, dass der äußerst intensive Wettbewerb in der Fernsehbranche auf mehreren Ebenen stattfindet: Wettbewerb um Zuschauer, Wettbewerb um Programminhalte und Wettbewerb um Werbung.

Im Geschäftsbericht besteht der Peer-Group-Index aus den folgenden an der Börse gehandelten Unternehmen: Gray Television, Tegna, Sinclair, The E.W. Scripps Company, Fox Corporation und Paramount Global. Diese Selektion könnte um andere Kommunikations-Dienstleister, die ihren Fokus beispielsweise auf das Streaming-Geschäft legen, erweitert werden. Das entscheidet am besten jeder Anleger für sich selbst.

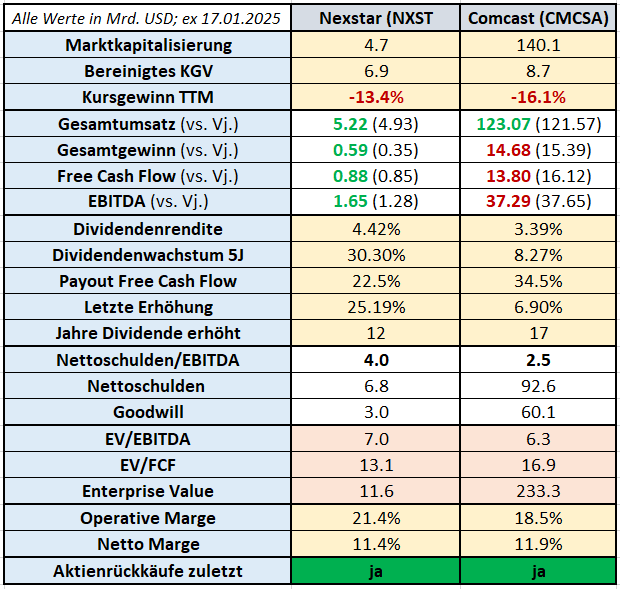

Da ich die Hälfte der für den Januar verfügbaren Investmenttranche in Comcast investierte, verpackte ich die aktuellen Zahlen des Unternehmens in die folgende Gegenüberstellung. Hervorzuheben ist, dass es sich dabei um keinen Wettbewerbsvergleich im herkömmlichen Sinne mit dem Fokus auf ein ähnliches Geschäftsmodell handelt, gleichwohl die beiden Unternehmen auf manchen Gebieten konkurrieren aber eben auch miteinander kooperieren.

Kennzahlenvergleich von Nexstar Media und Comcast (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Das Finanz-Lagebild von Nexstar Media

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Nexstar Media. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

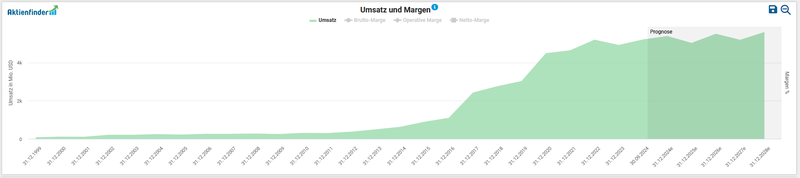

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung des Umsatzes je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 13,8 Prozent p.a.

Entwicklung des Umsatzes von Nexstar Media (Quelle: Aktienfinder)

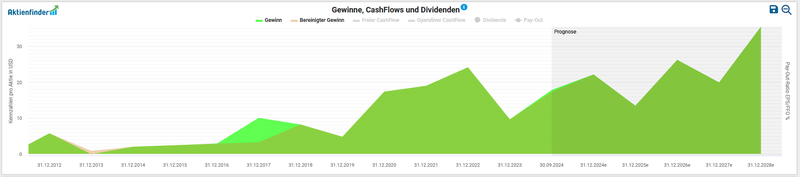

Beim Gewinn pro Aktie sehen wir seit zehn Jahren eine zyklische Entwicklung, die ich weiter unten bei den Margen erläutere. Ziehen wir das abgelaufene Geschäftsjahr 2023 heran, so sank der bereinigte Gewinn pro Aktie um mehr als 60 Prozent (9,64 vs. 24,14 USD). Nexstar Media erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 346 Mio. USD (2022: 943 USD). Vier Gründe sind dafür auszumachen: 1) Umsatzrückgang im Werbegeschäft (kein Wahljahr), 2) höhere Fixkosten, 3) höherer Zinsaufwand und 4) Abschreibung der Übertragungsrechte aus der Übernahme von CW Network.

Entwicklung des Gewinns pro Aktie von Nexstar Media (Quelle: Aktienfinder)

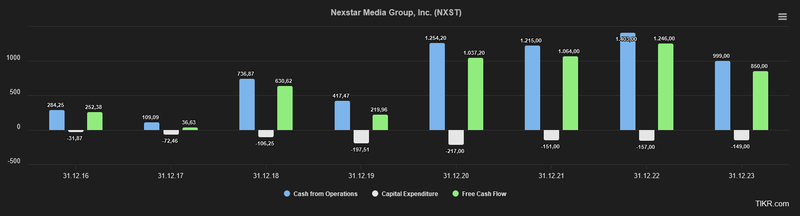

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2023 folgendermaßen aus:

Entwicklung des Free Cashflows von Nexstar Media (Quelle: tikr.com)

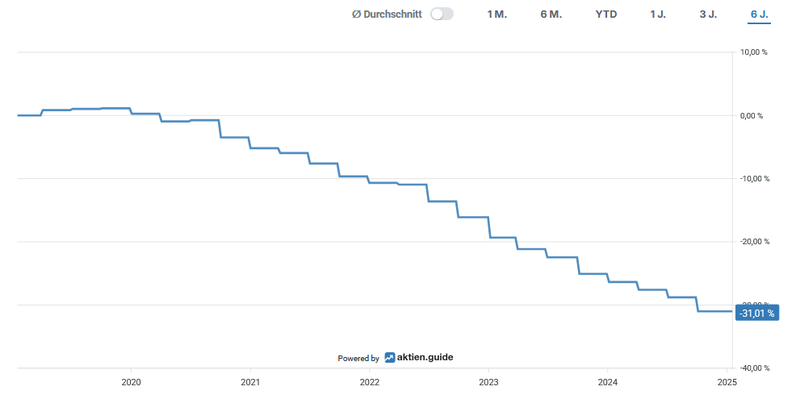

In den vergangenen sechs Jahren reduzierte das Management durch massive Aktienrückkäufe die Anzahl der ausstehenden Aktien um insgesamt 31 Prozent (!).

Aktienrückkäufe von Nexstar Media (Quelle: aktien.guide*)

Das im Jahr 2022 genehmigte und im Pouvoir beinahe gänzlich ausgeschöpfte Aktienrückkaufprogramm wurde im Juli 2024 um die Gesamtsumme von 1,5 Mrd. USD ausgeweitet.

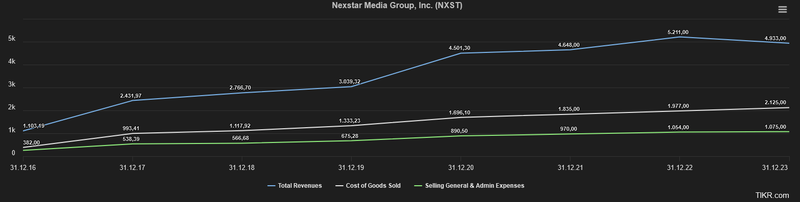

In der Kostenstruktur von Nexstar Media fällt auf, dass einhergehend mit einem langfristig steigenden, jedoch volatilem Gesamtumsatz in verhältnismäßig stärkerem Ausmaß die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold) und SG&A (Selling General & Administrative expenses) in den letzten Jahren anstiegen. Dieser ungünstige Trend in der Kostenentwicklung erklärt sich aus dem hohen Anteil an Fixkosten für Fernsehlizenzen und Personal, während auf der Einnahmenseite insbesondere das Geschäft mit bezahlter Werbung größeren Schwankungen unterliegt. Im Dezember 2024 kündigte das Management eine Reduktion des Personalstands um zwei Prozent an.

Aufwendungen von Nexstar Media (Quelle: tikr.com)

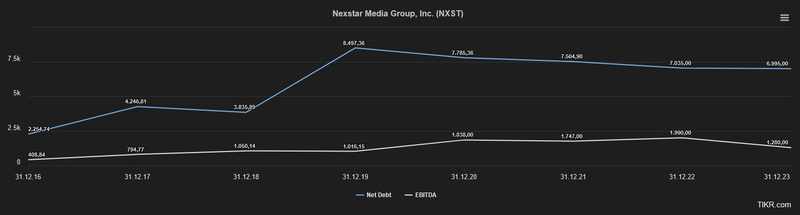

Ein Blick auf die Verschuldungssituation zeigt, dass auf die zinstragenden Finanzverbindlichkeiten 7 Mrd. USD entfallen, denen liquide Mittel und Wertpapiere von 0,2 Mrd. USD gegenüberstehen. Teilen wir die verbleibenden Nettoschulden von 6,8 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 1,7 Mrd. USD ergibt sich ein Ratio von 4. Dieser Wert liegt über dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig). Zwar ist ein höherer Verschuldungsgrad bei Unternehmen aus dem Kommunikationsbereich aufgrund der Kapitalintensität des Geschäftsmodells keine Seltenheit, allerdings engt dieser Umstand die strategischen Optionen von Nexstar Media ein. Immerhin baute NXST einen nicht unerheblichen Teil der langfristigen Schulden ab. Zu Ende des Geschäftsjahres 2019 betrugen die Brutto-Schulden insgesamt noch 8,7 Mrd. USD.

Entwicklung der Nettoverschuldung und EBITDA von Nexstar Media (Quelle: tikr.com)

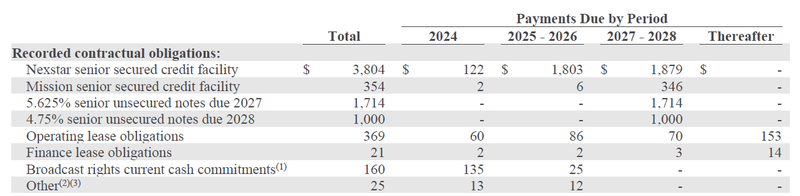

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, ist es sinnvoll, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen auf steigende Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die gesamten Fälligkeiten der langfristigen Verbindlichkeiten betragen im Zeitraum 2024 bis 2026 insgesamt ca. 1,9 Mrd. USD. In den Jahren 2027 und 2028 stehen die Zahlungen der beiden ausgegebenen Anleihen in Höhe von insgesamt 2,7 Mrd. USD an. Rund zwei Drittel der langfristigen Schulden sind variabel verzinst und unterliegen somit dem Zinsänderungsrisiko.

Fremdkapitalstruktur von Nexstar Media (Quelle: Annual Report 2023, S. 42)

Standard & Poor‘s bestätigte im Oktober 2024 das Kreditrating des Unternehmens mit dem Non-Investment Grade BB+. Rein technisch gesehen kann anhand der vorherrschenden Ratingskalen eine Anleihe von NXST als High-Yield-Bond bzw. despektierlich in der Umgangssprache als „Junk Bond“ klassifiziert werden. Darunter werden (hoch-)spekulative und damit bei entsprechend hohem Ausfallrisiko hochverzinsliche Anleihen subsumiert. Fairerweise muss hinzugefügt werden, dass Nexstar nur einen Notch unter dem Investment Grade von S&P rangiert.

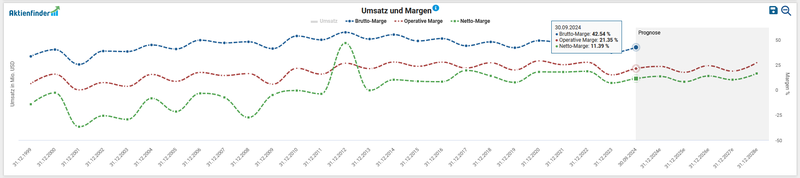

Zuletzt betrachten wir die Profitabilität von Nexstar Media anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Die volatile Entwicklung zieht sich von Brutto-Marge bis zur Betriebsmarge durch. Das alternierende Muster zwischen Anstieg und Rückgang bei den Margen spiegelt zweifellos den positiven Einfluss der Werbeeinnahmen, die das Unternehmen in Wahljahren zusätzlich erzielt, in der Erfolgsrechnung wider.

Entwicklung der Margen von Nexstar Media (Quelle: Aktienfinder)

Chancen & Risiken von Nexstar Media

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen in höchstem Maße nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Profitables Geschäftsmodell: Nexstar erzielt in den Geschäftssegmenten, die mit dem linearem Fernsehen in Verbindung stehen, hohe Cashflows. Die Hälfte dieser Einnahmen stammt aus einem – dank eingebauter Preisanpassungen – (noch) wachsenden und wiederkehrenden Umsatzstrom, der über den Konjunkturzyklus hinweg stabil ist, während die andere Hälfte aus einem Mix aus zuverlässigen Werbepartnern stammt. Weiters profitiert NXST vom US-amerikanischen Wahlzyklus, der mit der US-Präsidentschaftswahl sowie den Midterms alle zwei Jahre stattfindet. Die Fernsehwerbung bietet politischen Kampagnen nach wie vor die Möglichkeit, gezielt Wähler in bestimmten geographischen Gebieten anzusprechen. Infolgedessen vereinnahmt insbesondere das lokale Fernsehen weiterhin einen großen Teil des gesamten und wachsenden Werbebudgets in der US-Politik

- Innovationen: das Management plant bereits den nächsten Schritt in der Monetarisierung der bestehenden Assets. Durch die Implementierung des ATSC 3.0-Standards („NextGen-TV“) möchte man im B2B-Geschäft Nutzentgelt für die auf die moderne Technologie basierten Frequenzen, die beispielsweise im Bereich der Datenübertragung für das „Internet-of-Things“ eine Rolle spielen könnten, lukrieren. Zitiert wird aus einer Studie von BIA Advisory Services mit einem bemerkenswerten Szenario, dass der Branche dank der Expansion der traditionellen Rundfunkanstalten in den Markt für Hochgeschwindigkeits-Breitband zusätzliche Einnahmen von bis zu 15 Mrd. USD bis zum Jahr 2030 bescheren könnte. Das würde die derzeitigen branchenweit erzielten Einnahmen aus Retransmission-Gebühren übersteigen

- Strategischer Fokus: durch den von der Regulierungsbehörde definierten Cap vollzog das Management einen strategischen Wechsel in Richtung Ausbau der digitalen Medien. Unabhängig davon, ob unter der neuen Trump-Administration die regulatorischen Bestimmungen gelockert werden sollten, erwarb NXST eine Reihe anderer Unternehmen, um sich abseits des lokalen Fernsehens breiter aufzustellen und somit die Ertragsströme zu diversifizieren. Aus dem bestehenden Portfolio zu nennen sind das nationale, in den USA fünftgrößte Sendernetz CW Network oder die Informationsprogramme bzw. -Plattform NewsNation und The Hill. Weiters ist die Minderheitsbeteiligung an TV Food Network, aus der NXST im Jahr 2023 eine Dividende in Höhe von 270 Mio. USD vereinnahmte, anzuführen

- Assets: die über Jahrzehnte dank zahlreicher Firmenübernahmen erworbene Infrastruktur in 40 US-Bundesstaaten bildet für das Medienunternehmen mit dem Fokus auf lokales Fernsehen ein solides Fundament. Das Unternehmen betreibt 200 eigene oder Partner-Sender in 116 Märkten. Zudem sind die nationalen Broadcaster auf das enorme Netzwerk an Fernsehstationen, die Reichweite als auch den Content für das Regionalfernsehen von NXST angewiesen. Nicht zu vergessen sind die Verkaufseinheiten bestehend aus 1.400 Mitarbeiter und der Besitz einiger digitalen Assets wie „The Hill“, „Best Reviews“ oder 140 Websites und knapp 280 Mobile-Apps

- Kostenmanagement: Nexstar hat sich in der Branche einen Ruf als äußerst rigider Kostenoptimierer erworben. Auch dank der heutigen Skalengröße befindet sich der Medienkonzern in der komfortablen Lage, bei der Integration neuer Akquisitionen rasch unterschiedliche Synergiepotenziale durch die Implementierung effizienter Organisationsstrukturen und kontinuierlicher Portfolio-Optimierungen zu heben

- Management-Ansatz: mit „skin in the game“ sorgt der eigentümergeführte Management-Ansatz für Solidität in der Governance und Stabilität in puncto der strategischen Rahmenbedingungen für das handelnde Management. Der langjährige CEO und Mitgründer Perry Sook ist mit einem Anteil von knapp sechs Prozent am Unternehmen maßgeblich beteiligt

- M&A-Erfolgsbilanz: im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell agiert das Management mit hinreichend Erfahrung und nach einem klar strukturierten Akquisitionsprozess, ohne dass sich dabei der Nischen-Marktführer aus finanzieller Perspektive verzettelte

Risiken:

- Regulatorik: für Unternehmen innerhalb des Telekommunikationssektors stellen regulatorisch begründete Eingriffe in den Markt durch die föderalen und/oder nationalen Institutionen ein permanentes Risiko dar, um den Wettbewerb innerhalb der etablierten Oligopole zu intensivieren und den Preisdruck im Interesse der zahlenden Kundschaft zu fördern. Daher wirkt es nicht verwunderlich, dass die Vorschriften der zuständigen Regulierungsbehörde Federal Communications Commission (FCC) vorschreiben, dass Nexstar nicht mehr als 39 Prozent der US-Haushalte durch eigene Fernsehstationen erreichen darf. Diesen Maximalwert erreicht NXST derzeit. Für ein Unternehmen, das sich durch die Konsolidierung anderer Fernsehsender zum Marktführer entwickelte, ist dies aktuell ein signifikantes Hindernis für weiteres Wachstum

- Wettbewerb: der Wettbewerb in der Fernsehbranche findet auf mehreren Ebenen statt: Wettbewerb um Zuschauer, Wettbewerb um Programminhalte und Wettbewerb um Werbung. Das Mediensegment kennzeichnet ein permanentes Ringen um Konsumzeit im Wettstreit zahlreicher Anbieter („Streaming Wars“). Technologische Innovationen wie das von SpaceX betriebene Satellitennetzwerk Starlink erhöhen den Wettbewerbsdruck für die Internet- und Mobilfunk-Dienstleistungen, die sich auch auf die jüngsten Wachstumspläne von NXST auswirken könnten

- Marktpotenzial: der anhaltende Konsumtrend weg vom linearem Fernsehen in Richtung Streaming wirkt sich insofern negativ auf NXST aus, da die Preisbildung für die Retransmission-Gebühren an die Anzahl an Abonnements der Partner-Fernsehnetzwerke gekoppelt ist. Sinken die Abos, fallen weniger Gebühren an. In den letzten Jahren ist die Zahl der Abonnenten von Mehrkanal-Fernsehen zurückgegangen, da das Wachstum des (direkten) Streamings von Videoprogrammen auf Fernsehgeräte und mobilen Geräten dazu geführt hat, dass die Verbraucher ihre Kabel- oder Satellitenabonnements eingestellt haben

- Makroökonomisches Umfeld: in Zeiten hoher Inflation und finanziellen Druck auf die Haushaltsbudgets privater Konsumenten ist zu erwarten, dass die Verbraucher bei knappem Einkommen ihre Ermessensausgaben für Unterhaltung einschränken werden. Die Telekommunikations-Dienstleistungen werden weniger in Anspruch genommen, dadurch sinkt der Wert der Werbezeit. Weiters reduzieren Unternehmen im Allgemeinen ihre Werbebudgets während wirtschaftlicher Rezessionen oder Abschwünge, was die Abhängigkeit von Werbeeinnahmen auf das Betriebsergebnis von NXST anfällig für die vorherrschende wirtschaftliche Großwetterlage macht

- Bilanz: unter Beobachtung bleibt die Entwicklung der Nettoschulden im Verhältnis zur Ertragskraft des Unternehmens. Eingedenk der gesteigerten Fremdkapitalkosten und dem hohem variabel verzinsten Anteil der Verbindlichkeiten (ca. zwei Drittel) könnte eine (unerwartete) steigende Schuldenlast auch restriktivere Auflagen (Covenants) seitens der Banken mit sich bringen. Die vorrangig besicherte Kreditfazilität von Nexstar erlaubt einen maximalen konsolidierten Nettoverschuldungsgrad von 4,25. Dieser Wert ist vom aktuellen Niveau noch ein Stück entfernt. Es gibt keine kurzfristigen Fälligkeiten von Krediten und Anleihen. Nexstars Bonität wird mit den Ratings Ba3 (Moody’s) bzw. BB+ (S&P) bewertet. Das entspricht dem spekulativen Non-Investment-Grade-Bereich. Damit ist NXST das einzige Unternehmen im Echtgeld-Portfolio, das kein Investment-Grade-Rating besitzt

- Wachstumstreiber: letztendlich hängt das Wachstum von Nexstar bei den Retransmission-Gebühren von der Entwicklung der großen Fernsehsender wie die „Big Four“ ABC, CBS, NBC und FOX ab. Das wahrscheinlich größte Risiko für das Unternehmen besteht darin, dass die neue Initiative zur Monetarisierung von Frequenzen nicht funktioniert und das traditionelle Ökosystem des linearem Fernsehens viel schneller als erwartet zusammenbricht (besser bekannt als „Cord-Cutting“). Die Bedeutung des lokalen Fernsehens bewerte ich als ein Asset. Die Frage bleibt, inwieweit es NXST gelingt, die eigene Verhandlungsposition in der Ausgestaltung der Weiterverarbeitungs-Entgelte mit den Internet-Streaming-Anbietern (OVDs) zu stärken. Momentan verhandeln größtenteils die „Big Four“ direkt mit den OVDs die finanzielle Kompensation für die Nutzung der lokalen Fernsehstationen

- Management-Transition: im Rahmen der Konsolidierungswelle erwiesen sich die Fähigkeiten von Nexstar in der Rolle als Serial Acquirer, die vor allem günstig erworbenen Unternehmen, nach erfolgreicher Transaktion in das übergeordnete Geschäftsmodell zu integrieren, als bedeutendes Unterscheidungsmerkmal. Von dieser „Execution“-Fähigkeit des Managements hängt schlussendlich das einzulösende Synergiepotenzial und die daraus resultierende Rendite ab. Der Spiritus Rector und langjährige CEO Perry Sook wird in absehbarer Zeit die Transition und Nachfolge bewerkstelligen müssen. Der Vertrag des 66-Jährigen läuft bis 2026

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Nexstar stehen.

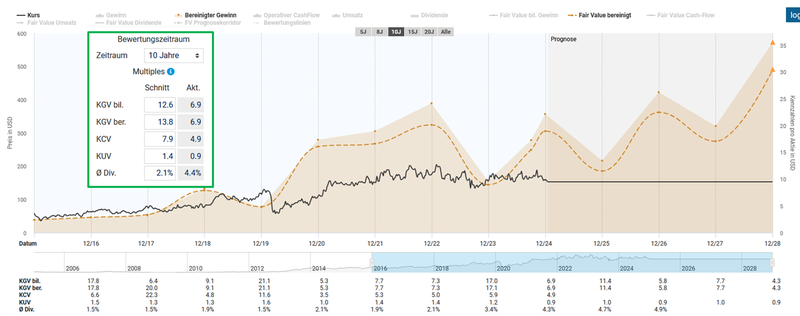

Die aktuelle Bewertung der Nexstar Media Aktie

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 6,9 ist auf den ersten Blick eine deutliche Unterbewertung von Nexstar im Vergleich mit dem historischen Durchschnittswert von 13,8 für die letzten zehn Jahre bzw. 10,6 für fünf Jahre festzuhalten.

Fairer Wert von Nexstar Media (Quelle: Aktienfinder)

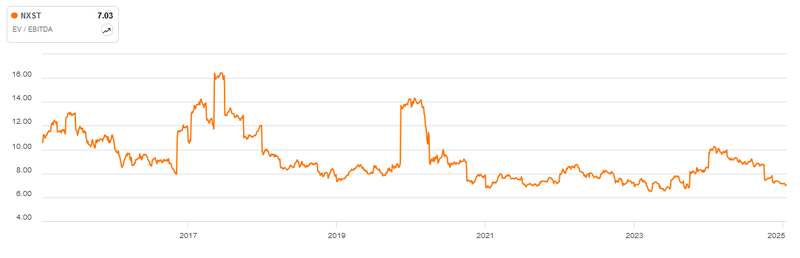

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Die Heuristik und vorherrschende Meinung besagen, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Nexstar sehen wir, dass ein Bewertungsergebnis von 7 im Zeitraum der letzten beiden Jahre keine Ausnahme darstellt. Bei perfektem Market-Timing konnten bei einem Multiple von 6,5 die Aktien des Medienunternehmens erworben werden.

Enterprise Value zu EBITDA von Nexstar Media (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF-Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert sie unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Nexstar mit einem Wert von 13,2 für das EV/FCF-Ratio sich unterhalb des Durchschnittswertes der letzten sechs Jahre befindet.

Enterprise Value zu Free Cashflow von Nexstar Media (Quelle: aktien.guide*)

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 224,1 Prozent im Zehnjahresüberblick bzw. 12,5 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Nexstar Media (Quelle: aktien.guide*)

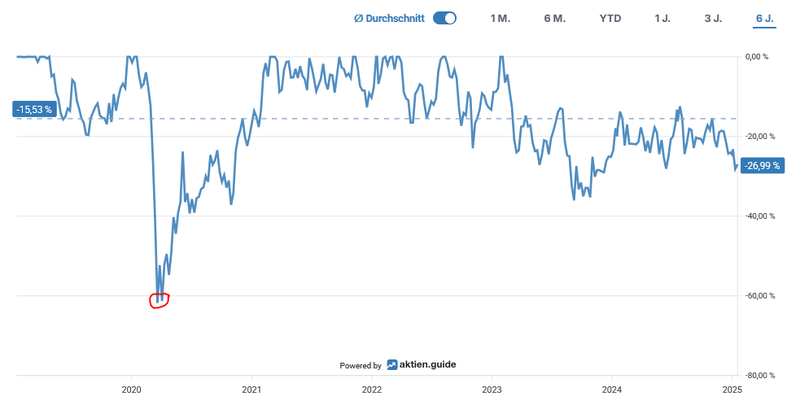

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 62 Prozent im Zuge des Ausbruchs der Coronapandemie Anfang 2020:

Unterwasser-Chart von Nexstar Media (Quelle: aktien.guide*)

Im Zehnjahreszeitraum brachte ein Investment in Nexstar Media gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von rund 270 Prozent für den Anleger:

Total Return von Nexstar Media (Quelle: Seeking Alpha*)

Die Dividendenqualität von Nexstar Media

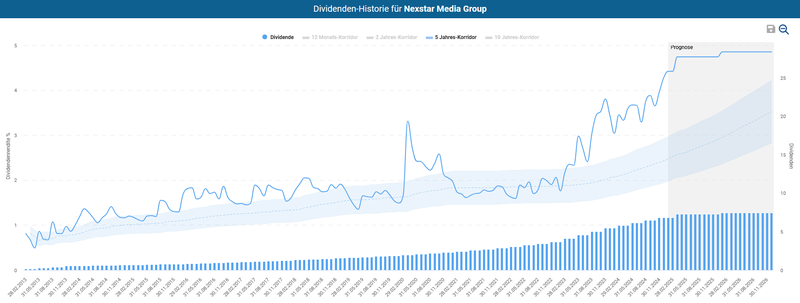

Bei der Betrachtung der makellosen Dividendenhistorie fällt auf, dass Nexstar einen Track Record wachsender Dividenden von zwölf Jahren ausweist.

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir mit freiem Auge, dass die aktuelle Dividendenrendite deutlich über dem Mittelwert im Fünfjahreskorridor liegt. In den letzten zehn Jahren gab es keinen Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite zu erzielen gewesen wäre.

Dividendenhistorie von Nexstar Media (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 152,86 USD errechnet sich eine Dividendenrendite von 4,4 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt beeindruckende 30,3 Prozent p.a. bzw. 27,4 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Januar des letzten Jahres um 25,2 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2024: +25,2 %

- 2023: +50 %

- 2022: +28,6 %

- 2021: +25 %

- 2020: +24,4 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 1,69 USD pro Aktie und wird in den Monaten zu Quartalsmitte ausbezahlt (Februar, Mai, August, November).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 14,3 Prozent für das Payout Ratio von Nexstar. In den kommenden Jahren – und eingedenk der Verschuldungssituation – würde ich daher ausreichend Spielraum für Dividendenerhöhungen in der Bandbreite zwischen 10 und 15 Prozent sehen.

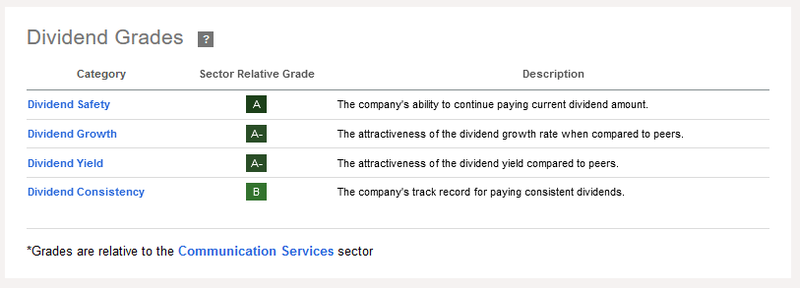

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden eigentlich innerhalb des unternehmensspezifischen Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) nach dem US-Schulnotensystem bewertet. Das Ergebnis von Nexstar schaut in Relation zu anderen Kommunikationsunternehmen formidabel aus:

Dividend Scorecard von Nexstar Media (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Nexstar Media zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Nexstar Media zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Cashflow starkes Geschäftsmodell: das etablierte Bestandsgeschäft liefert wiederkehrenden Umsatz und damit zuverlässige Cashflows, die das Investieren in neue Produktinnovationen und Medien-Content, anorganisches Wachstum durch neue Übernahmen, eine eigentümerfreundliche Kapitalallokation in Form von Dividendenzahlungen und üppigen Aktienrückkaufprogrammen sowie einen disziplinierten Schuldenabbau ermöglichen

- Marktführer: Nexstar agiert als größte Sendergruppe in den USA und der führende Produzent von lokalen Nachrichtenprogrammen aus einer starken Ausgangsposition heraus. Das Unternehmen betreibt 200 eigene oder Partner-Sender in 116 Märkten. Insgesamt haben in 40 Bundesstaaten über 210 Millionen Menschen, das sind 68 Prozent der US-Haushalte, Zugang zu einem oder mehreren Sendern des Unternehmens. Die Größe des Unternehmens bedeutet, dass es sowohl nationale Werbekampagnen fährt als auch lokale Werbekunden anzieht

- Leadership: das erfahrene Management baute sich über Jahrzehnte einen beeindruckenden Track Record in der Branche auf und genießt für die Execution der Unternehmensstrategie einen hervorragenden Ruf. Zudem hat es „skin in the game“. Der langjährige CEO und Mitgründer Perry Sook ist mit einem Anteil von knapp sechs Prozent am Unternehmen maßgeblich beteiligt

- Strategischer Fokus: durch den von der Regulierungsbehörde definierten Cap vollzog das Management einen strategischen Wechsel in Richtung Ausbau der digitalen Medien. Unabhängig davon, ob unter der neuen Trump-Administration die regulatorischen Bestimmungen gelockert werden sollten, erwarb NXST eine Reihe anderer Unternehmen, um sich abseits des lokalen Fernsehens breiter aufzustellen und somit die Ertragsströme zu diversifizieren. Aus dem bestehenden Portfolio zu nennen sind das nationale Sendernetz CW Network oder die Informationsprogramme bzw. -Plattformen NewsNation und The Hill. Weiters ist die Minderheitsbeteiligung an TV Food Network, aus der NXST im Jahr 2023 eine Dividende in Höhe von 270 Mio. USD vereinnahmte, anzuführen

- Assets & Wachstumstreiber: die über Jahrzehnte dank zahlreicher Firmenübernahmen erworbene Infrastruktur in 40 US-Bundesstaaten bildet für das Medienunternehmen mit dem Fokus auf lokales Fernsehen ein solides Fundament. Zudem sind die nationalen Broadcaster auf das enorme Netzwerk an Fernsehstationen, die Reichweite als auch den Content für das Regionalfernsehen von NXST angewiesen. Das Management plant bereits den nächsten Schritt in der Monetarisierung der bestehenden Assets. Durch die Implementierung des ATSC 3.0-Standards („NextGen-TV“) möchte man im B2B-Geschäft Nutzentgelt für die auf die moderne Technologie basierten Frequenzen, die beispielsweise im Bereich der Datenübertragung für das „Internet-of-Things“ eine Rolle spielen könnten, lukrieren

- Kapitalallokation: Nexstar legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele herangezogen werden: seit Anfang 2020 reduzierte das Unternehmen die ausstehenden Aktien um fast ein Drittel und erhöhte im selben Zeitraum die Dividende um den Faktor 3,8

- Kontext Portfolio-Betrachtung: nach dem Verkauf von BCE komplettiert nun Nexstar gemeinsam mit Comcast das Line-up für den Kommunikationssektor. In Anbetracht der aufgezeigten Risiken sehe ich bei NXST – neben CVS Health – den größten Bedarf, die weitere Entwicklung des Unternehmens sorgfältig zu monitoren, inwiefern sich die potenziellen Wachstumstreiber in der Unternehmenspraxis tatsächlich materialisieren

- Preisgünstige Bewertung: ob ich nun das (bereinigte) KGV oder das von mir bevorzugte Enterprise-Value-EBITDA-Multiple heranziehe: auf dem aktuellen Preisniveau weist NXST eine historisch günstige Bewertung im Vergleich zu den zurückliegenden Jahren auf

Exit BCE & Nachkauf Comcast

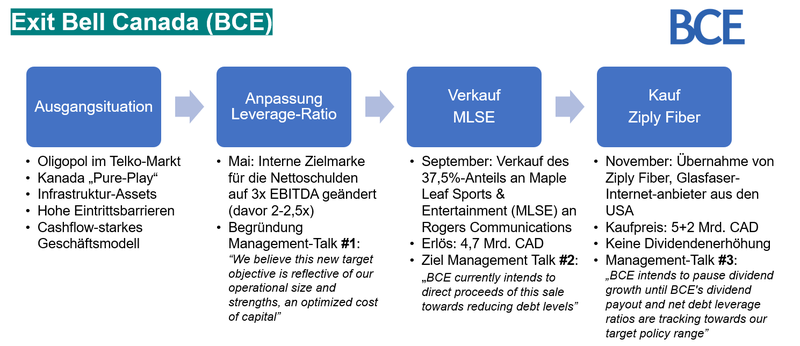

Wie im letzten Newsletter kommuniziert, habe ich mich zum Verkauf von BCE durchgerungen. In den letzten Wochen trug das Management des kanadischen Telekommunikationsanbieters kaum etwas Erbauliches dazu bei, deren Maßnahmen meine Zuversicht in die Unternehmensführung stärken würden. Dabei war die Ausgangslage für das Investment in BCE klar dargelegt: ein Cashflow-starkes Geschäftsmodell, dass aufgrund der kapitalintensiven Natur und hohen regulatorischen Anforderungen ein Oligopol in Kanada darstellt. Hinzu kommt eine konservative Kapitalallokation bestehend aus hoher Dividende mit moderatem Wachstum in den letzten zwei Jahrzehnten.

Zunächst folgte eine für den externen Beobachter willkürlich wirkende Anhebung des Verschuldungsgrades im Rahmen der Q1-Zahlen 2024. Diese Anpassung konnte vom Vorstand nicht vollumfänglich plausibilisiert werden. Im September erfolgte die Veräußerung des 37,5-Prozent-Anteils an Maple Leaf Sports & Entertainment (MLSE). Für 4,7 Mrd. CAD erhielt der Mitbewerber Rogers Communications den Zuschlag. Der Hoffnungsschimmer aus der offiziellen Pressemitteilung: „BCE currently intends to direct proceeds of this sale towards reducing debt levels“.

Dieser Beitrag zur finanziellen Gesundung der Bilanz wäre auch nicht unvorteilhaft gewesen. Falsch gedacht! Anfang November gab BCE die Übernahme von Ziply Fiber, dem führenden Glasfaser-Internetanbieter im Nordwesten der Vereinigten Staaten, um fünf Milliarden CAD bekannt. Über die recht üppige Bewertung – ein Multiple von 14,3x des EBITDA – des Akquisitionsziels war sich „der Markt“ mit einem Tagesverlust von zehn Prozent einig.

Die Genese eines Exits im Falle von BCE (Quelle: eigene Darstellung)

Der zusätzliche Ballast für eine ohnehin mit Fremdkapital aufgeladenen Bilanz inklusive der allfälligen Kosten für die Integration von Ziply Fiber und den damit in Verbindung stehenden Wachstumsplänen für Glasfaser, zeitigten bereits konkrete Auswirkungen auf die zukünftigen Dividenden. Denn diese werden für 2025 vorerst konstant bleiben und nicht erhöht. Was darüber hinaus passiert, kann zum heutigen Zeitpunkt nicht seriös beantwortet werden. Wie betont hatte ich BCE in das Portfolio aufgenommen, weil das Unternehmen für ein äußerst kapitalintensives Geschäft neben den Qualitäts-relevanten Faktoren eine hohe Dividendenrendite mit niedrigen, aber konstantem Dividendenwachstum mitbrachte, was nun nicht mehr der Fall ist.

Schließlich kommen wir noch zur Auflösung des Rätsels, wohin denn eigentlich die für den Januar verfügbare Investmenttranche floss. Mit dem „kostenneutralen“ Austausch von BCE durch Nexstar, unterzog ich meinem Primär-Investment für diese Branche einem kurzen Check. Da die wesentlichen Thesen einer kritischen Prüfung mühelos standhielten, habe ich meinen Bestand in Comcast um 15 Aktien zum Stückpreis von 36,50 USD aufgestockt. Mit der anderen Hälfte der Tranche besserte ich die Liquiditätsreserve auf. Somit stehen mir zusätzlich 4.000 Euro im Falle interessanter (Nach-)Kaufchancen zur Verfügung.

Aktienchart von Comcast (Quelle: aktien.guide*)

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Nexstar Media? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.