Zoll-Schreck, Handelskonflikt & Co. - Wie ich in unruhigen Zeiten an der Börse vorgehe

Autor: The Dividend Post (Clemens)

19 Mai 2025

Performance des S&P 500 in den letzten drei Monaten (Quelle: tradingview.com)

Wie nachhaltig die wirtschafts- und geopolitischen Veränderungen sind und ob wir das Schlimmste bereits hinter uns haben oder uns der „perfect storm“ noch bevorsteht, lässt sich heute in keiner Weise seriös einschätzen. Donald Trump neigt dazu, sein politisches Programm derzeit fast täglich zu ändern. Sah es die ersten beiden April-Wochen noch nach einer andauernden Eskalation aus, ließ die US-Administration die letzten Tage mit zuversichtlichen Tönen aufhorchen, dass man mit China eine Entspannung anstrebe. Zum Zollzickzack gesellt sich jedoch ein enormer Vertrauensschaden, verursacht durch ein vorherrschendes Klima der Unsicherheit. Das ist ein Bremsklotz für die Investitionstätigkeit von Unternehmen und gleichzeitig dämpft dieser Umstand die Konsumausgaben bei Privatverbrauchern.

Wie es auch immer kommen mag, so kommt es. Wie ich als Privatinvestor mit dieser undurchschaubaren Situation umgehe, beantwortete ich vor ein paar Wochen im Rahmen des Formats „Frage des Monats“ in meinem Newsletter. Hier liest du meine Einschätzung und pragmatische Herangehensweise in meiner Investmentstrategie.

Der 2. April wird seinen fixen Platz in den Börsenannalen erhalten. Seit den Ankündigungen auf dem mittlerweile mit verschiedenen Wortspielen versehenen Liberation Day überschlugen sich die Ereignisse. Eine besorgniserregende Schlagzeile jagt die nächste, ehe eine temporäre Pause in der „Zoll-Orgie“ die erhitzten Gemüter an den Börsen beruhigen soll. Sogar in Österreichs Tagesmedien läuft das Thema „Handelskrieg“ in eigens dafür eingerichteten Livetickern, was bisher in der Vergangenheit einen passablen Kontraindikator für das Erreichen eines Tiefpunkts darstellte.

Die Kurskapriolen in den ersten Apriltagen und die damit einhergehenden, zum Teil drastischen Auswirkungen auf das eigene Portfolio ziehen die völlige Aufmerksamkeit auf sich. In Anbetracht der aktuellen Schieflage am Aktienmarkt, ausgelöst durch die in Kraft tretenden US-Handelszölle sowie die Ankündigung von Gegenzöllen und noch mehr Zöllen, erhielt ich zahlreiche Fragen, die sich auf die folgenden beiden herunterbrechen lassen:

- Wie ich die momentane Situation denn einschätze?

- Wie ich als Privatinvestor nun vorgehe?

Die beiden Fragen unterscheiden sich in einer entscheidenden Sache. Während Erstere außerhalb meiner (und wohl auch deiner) Kontrollzone liegt, bin ich glücklicherweise selbst Herr über meine getroffenen Anlageentscheidungen. Einmal bin ich Passagier ohne Einfluss, in der anderen Ausgangssituation sitze ich als Pilot am Steuer.

Daher möchte ich mich nicht lange mit dem ersten Punkt beschäftigen, obwohl geopolitische bzw. geoökonomische Fragen ihren Reiz besitzen und man stundenlang sich die unterschiedlichsten Szenarien ausmalen könnte. Persönlich bin ich skeptisch, dass diese verworrene Situation heute, morgen oder in den nächsten Tagen an den Börsen voll eingepreist sein könnte. Die langfristigen und vielschichtigen Konsequenzen eines stärkeren Protektionismus, die Renaissance der Kanonenbootpolitik in wirtschaftlichen Fragen, neue Handelshemmnisse für die globalen Warenströme, die Rekonfiguration der multinational integrierten Wertschöpfungs- und Fertigungsketten basierend auf den Prinzipien des regelbasierten Freihandels als auch die kaum einschätzbaren weiteren makroökonomischen Entwicklungen in den einzelnen nationalen Volkswirtschaften – das sind allesamt große Unsicherheitswolken am kurz- bis mittelfristigen Anlagehorizont, die die Preise an den Börsen massiv bewegen.

Wie wird der US-Kongress entscheiden? Kommt ein Aufschub von Investitionen in der Privatwirtschaft aufgrund der unklaren Lage? Schnüren die Länder wieder mal üppige Rettungspakete, um die Wirtschaft zu stabilisieren? Was bedeutet der „Handelskrieg“ für die Guidance in der bevorstehenden Quartalsberichtssaison? Welche Reaktionen folgen seitens der Notenbanken? Es kann sich alles schnell ändern, was bleibt ist jedoch ein nachhaltiger Schaden für das Vertrauen in die politischen Eliten der größten Volkswirtschaft der Welt.

Die Multiples sind teilweise nun von ihren Dauerhochs zurückgekommen. Noch im letzten Jahre konnte ich mich nicht über eine Flut an Kaufsignalen beschweren. Das verwundert auch kaum, wenn man das hohe Bewertungsniveau des S&P 500 über einen langfristigen Zeitraum von zehn Jahren betrachtet.

Das zurückliegende Quartal war sogar das schlechteste Quartal seit 2022, da das Gros der Marktteilnehmer „plötzlich“ erkannten, da es angesichts der politischen Unklarheiten um das Risiko-Ertrags-Verhältnis nicht gerade am lukrativsten bestellt war.

Die Bewertung und Kursentwicklung des S&P 500 der letzten zehn Jahre (Quelle: Aktienfinder)

Die von US-Präsident Donald Trump abgefeuerten Zollsalven führen an den Börsen dazu, alles in Frage zu stellen, einschließlich der Problematik, ob die ambitionierten Bewertungen sowie die zugrundeliegenden Annahmen für die Unternehmenserlöse und -gewinne in einem Umfeld von hartnäckiger Inflation, zunehmenden Wachstumsängsten sowie sinkender Verbraucherstimmung noch gerechtfertigt sind.

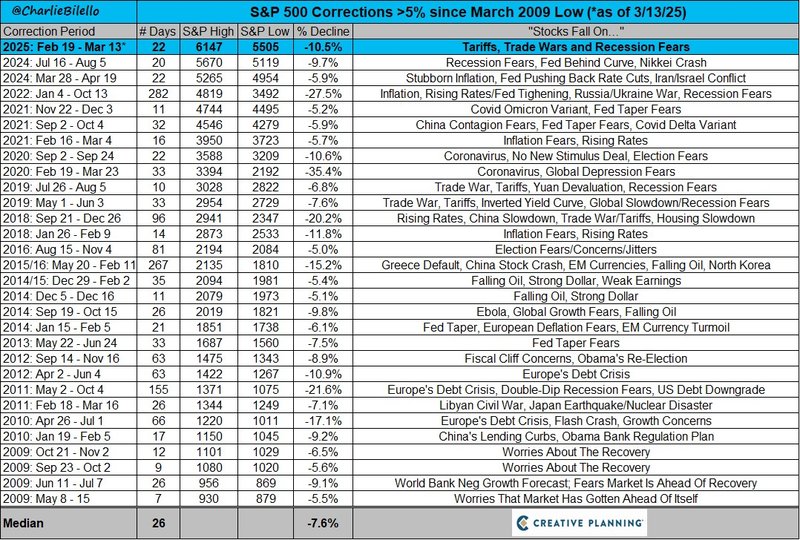

Seit dem erreichten Tiefpunkt im Zuge der Finanzkrise im Jahr 2009 gab es im S&P 500 insgesamt 30 Korrekturen von mehr als 5 Prozent. Davon waren zehn größer als 10 Prozent, vier überstiegen 20 Prozent und eine lag bei mehr als 30 Prozent. Die Zukunft wird nicht genau so aussehen wie die Vergangenheit. Der springende Punkt ist: als ein langfristiger Anleger in Aktien bleibt ein starker Rückgang eine Frage des Wann, nicht des Ob.

Die Kurskorrekturen im S&P 500 seit 2009 (Quelle: Charlie Bilello)

Natürlich kann man sich auf verschiedene Szenarien vorbereiten und diese mit plausiblen Annahmen hinterlegen. Das Spektrum der Einschätzungen reicht von „Solche eine Chance kommt nie wieder!“ bis hin zu „Dieser Bärenmarkt wird alles Bisherige in den Schatten stellen“. Meine ernüchternde, aber zugegebenermaßen auch ehrliche Antwort: Ich habe schlichtweg keine Ahnung wie sich die Lage entwickeln wird!

Was bedeutet das nun für mich als Investor?

Zunächst besonnen bleiben und sich auf die langfristigen Ziele, die mit der individuellen Investmentstrategie verfolgt werden, besinnen. Panik-Verkäufe tunlichst vermeiden, aber auch den „Fear-of-Missing-Out“-Kauftrieb unterdrücken. Die „Buy-the-Dip“-Mentalität erhielt insbesondere im Kontext des „Covid-Crash“ eine starke Lobby. Wer in diesen Monaten des Jahres 2020 als Anleger „sozialisiert“ wurde, entwickelte verständlicherweise eine Vorliebe zum schnellen Zugreifen nach kleineren, kurzfristigen Kursrückgängen. Die Belohnung am Tiefpunkt zu kaufen, mag verlockend wirken, doch befinden wir uns aktuell auf einer Fahrt im Nebel.

(Quelle: Google)

Mit kühlem Kopf werfe ich einen prüfenden Blick in das eigene Regelwerk und vergegenwärtige mir das darin festgehaltene Risikomanagement nochmals. Ein Engagement an der Börse besteht nicht bloß aus der Analyse von Unternehmen und dem Stock-Picking. Neben einer breiten Diversifikation entlang einzelner Sektoren, verschiedener Währungsräumen und Unternehmensgrößen kommt das Money-Management ins Spiel.

Durch das Investieren in Tranchen steuere ich mein Risiko mittels Positionsgrößen bis zum Zeitpunkt des Vollausbaus. Damit umgehe ich auch eine Gefahr der Einmalanlage bei Einzelwerten, einen sich selbst auferlegten Druck für ein Market-Timing zu erzeugen. Das ist ein rein psychologischer Tick von mir. Auf Basis meiner selbstgemachten Erfahrungen verträgt sich das Streben nach dem perfekten Kaufzeitpunkt nicht mit der Willkür der Börsenkurse, derer man sich als Anleger zwangsläufig ausliefert.

Kommen wir zur taktischen Linie. Zu den im Vorfeld erledigten Hausaufgaben zählt auch eine gepflegte Watchlist, in der ich mir je Einzelwert bestimmte Kursmarken als Nachkauflimits vermerke. Dabei behalte ich die Gewichtungen der einzelnen Sektoren gemäß der vordefinierten Ziel-Allokation im Überblick. Selten schlittern alle Sektoren im selben Ausmaß gen Süden, da beispielsweise defensive Sektoren in Krisenzeiten ihre Defensivstärken ausspielen. Die Unternehmen durchliefen vorab meinen Investmentprozess und die ausschlaggebenden Punkte für einen Kauf sind analysiert. Das erspart mir Zeit.

Schlussendlich braucht es die erforderliche Liquiditätsreserve. Ohne dieser wäre ich beim selektiven Aufstocken nicht handlungsfähig und mein „Match-Plan“ zwar theoretisch gut, aber in der Praxis nicht umsetzbar. Im Echtgeld-Portfolio stockte ich bislang meine bestehenden Positionen von A. O. Smith, Enghouse Systems und Applied Materials auf. Viel mehr dazu im kommenden Investment-Update!

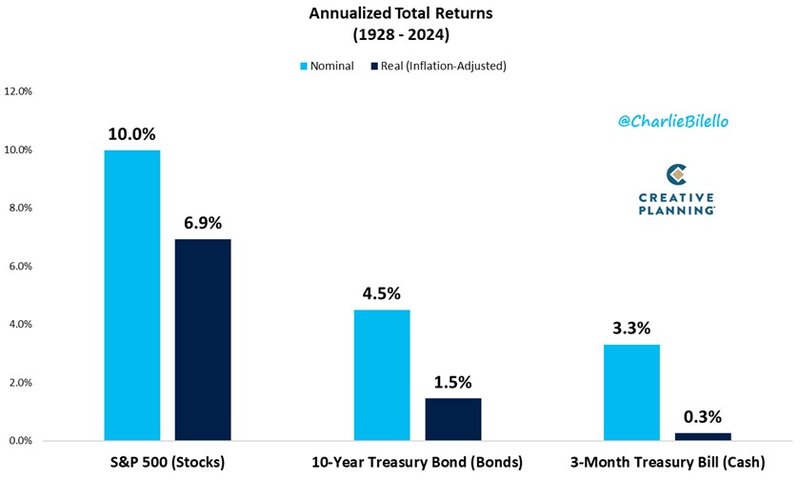

An meinem Credo ändert die aktuelle Lage nichts. Mich an einem strategischen Investmentplan halten, eine ungebrochene Überzeugung, weiterhin regelmäßig in Qualitätsunternehmen investieren und dabei die langfristige Perspektive nicht aus den Augen verlieren. Die durchschnittliche Jahresrendite der Asset-Klasse Aktien bleibt über die unterschiedlichen Wirtschaftskrisen der rund letzten hundert Jahre hinweg der Trumpf für die nachhaltige Vermögensbildung.

Die durchschnittliche Jahresrendite des S&P 500 seit 1928 (Quelle: Charlie Bilello)

In diesen turbulenten Zeiten tut man sich als Privatanleger wohl selbst einen Gefallen, den eigenen Fokus trotz des volatilen Kursverlaufs, dem begleitenden „Börsen-Noise“ sowie medialer Dauerbeschallung auf das Wesentliche beizubehalten. Wer solch eine schwierige wie auch stressige Phase erstmals durchläuft, bitte nichts überstürzen und in Panik verfallen. Die Börse lebt von den Chancen, allerdings gibt es keine Rendite ohne Risiken.

„In the short run, the market is a voting machine but in the long run, it is a weighing machine.“ Benjamin Graham

Ich versuche auf mein Wohlbefinden zu achten, indem ich die Basics abrufe. Mit einer emotionalen Distanz zum Tagesgeschehen – was mir keineswegs immer gelingt – fokussiere ich mich auf die Aspekte, die ich in der eigenen Hand habe. Im Rückspiegel werden all diese Entwicklungen im Hier und Jetzt logisch erscheinen… Nun gut, vielleicht nicht unbedingt logisch, aber es werden sicherlich kluge Erklärungsmodelle und Narrative über diese Zeiten verfasst werden. Denn klar ist, dass der nun eingeleitete Anpassungsprozess auf die neuen wirtschaftspolitischen Rahmenbedingungen Zeit braucht. Momentan überschattet die Panik an den Börsen und die pessimistische Stimmung jene Erkenntnis, dass sich Unternehmen permanent adaptieren und transformieren, um ihrem Geschäftszweck erfolgreich auszuüben. Unsere Erfahrung sollte uns zuversichtlich stimmen, dass dieser Schritt wieder gelingen wird!

Wer ohnehin mit einem Anlagehorizont von zumindest zehn Jahren (oder noch länger) investiert, braucht nicht in die Hektik des Moments verfallen, sondern behält das „Big Picture“, die selbstgesteckten Ziele für den Vermögensaufbau, im Betrachtungsfeld. Schon heute nach drei Jahren stimmt mich der Blick auf das Dividendenwachstum im Echtgeld-Portfolio sehr positiv. Investments in den Aktienmarkt verstehe ich als eine Beteiligung an unternehmerischen Sachwerten mit einer langfristigen Chance auf Rendite. Nicht mehr und nicht weniger. Kurzfristig kann der Markt über- oder unterbewertet sein. Langfristig bewegt sich der Markt im Einklang mit der realen Wirtschaft und folgt dem realen Wert eines Unternehmens.

Hier eine Auswahl an weiterführenden Links zu relevanten Blogbeiträgen, YouTube-Videos, etc.

- Regelwerk Echtgeld-Portfolio

- Dividendenwachstum Echtgeld-Portfolio

- Alle Investment Cases

- Dividendenwachstumsstrategie: Von Regelwerken und Prinzipien

- Zeithorizont & Ziele (und mein Umgang mit Prognosen)

- Watchlist mit meinen Kernwerten

PS: Für Feedback, Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Nun interessiert mich deine Meinung zu diesem Thema. Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann melde dich jetzt bei meinem kostenlosen Newsletter an!

Disclaimer & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.