Echtgeld-Portfolio – Jahresabschluss 2025

Autor: The Dividend Post (Clemens)

11 Januar 2026

Dieser Beitrag rundet als dritter Teil die Rückblick-Staffel 2025 ab. Die Jahresauswertung der Screener-Statistik stellte den ersten Part dar. Im weiteren Verlauf des Beitrags kannst du nachlesen, wie es allgemein mit dem Blog im Jahr 2026 weitergeht und welche Änderungen ab Januar bei mir anstehen. Im letzten Newsletter blickte ich auf meine persönliche Investoren-Reise und in mein Privatportfolio, wer die Kursgewinner bzw. -Verlierer im letzten Jahr waren oder wie es sich nach einem turbulenten Börsenjahr mit der Asset-Allokation verhielt.

Kommen wir nun zum eigentlichen Hauptthema dieses Beitrags und widmen uns der Frage, wie es dem Echtgeld-Portfolio im Jahr 2025 ergangen ist. Los geht’s!

Das Echtgeld-Portfolio im Jahr 2025

Zu Beginn blicke ich auf die Gesamtportfolioebene, ehe ich mich im nächsten Kapitel mit den Einzelwerten näher beschäftige. Am 1.1.2025 stand ein Ausgangswert von rund 53.800 Euro. Zum 31.12.2025 betrug der Gesamtwert des Echtgeld-Portfolios über 69.000 Euro (inklusive Cash-Reserve). Insgesamt flossen neue Einlagen in Höhe von in etwa netto 10.900 Euro im Jahr 2025 dem Depot zu.

Aus der folgenden Grafik in parqet geht die positive Entwicklung in der Dividenden-Treppe (oder Dividenden-Stiege, wie wir in Österreich sagen würden) eindrucksvoll hervor. In Summe schütteten die Unternehmen rund 1.300 Euro netto aus, die ich mir am Ende des Jahres auf mein Cash-Konto überweise und somit meine Liquiditätsreserve erhöhen.

Die Dividenden-Entwicklung 2022 bis 2025 im Vergleich (Quelle: parqet*)

Die nicht realisierten Gewinne belaufen sich dank einer positiven Kursentwicklung auf etwas mehr als 2.400 Euro. Hier sind alle relevanten Depot-Komponenten tabellarisch zusammengefasst:

| Ausgangswert 01.01.2025: | 51 358.71 |

|---|---|

| Investiertes Kapital 2025: | 10 871.46 |

| Vereinnahmte Dividenden 2025: | 1 302.57 |

| Veränd. Liquiditätsreserve 2025: | 1 829.91 |

| Unrealisierte Kursgewinne 2025: | 2 410.39 |

| Realisierte Kursverluste 2025: | -732.44 |

| Endwert ohne Reserve 31.12.2025: | 63 908.12 |

| Gesamt-Liquiditätsreserve 31.12.2025: | 5 329.91 |

Die persönliche Dividendenrendite beträgt aktuell 2,4 Prozent netto nach Steuern (Ende 2024: 2,2 Prozent). Zur Erinnerung die Berechnungsmethodik in parqet: Es werden nur die tatsächlich vereinnahmten Dividenden durch das gesamte investierte Kapital geteilt. Im Jahr 2025 war das durchschnittliche Dividendenwachstum 6,3 Prozent (Vorjahr: 7 Prozent). Dieser Rückgang erklärt sich aus einer Dividendensenkung (Rio Tinto) und Nicht-Anhebung bei vier Unternehmen. Alle Dividendenerhöhungen findest du hier chronologisch aufgelistet.

Laut parqet steht seit Beginn des Echtgeld-Portfolios eine Gesamt-Performance von 49,6 Prozent zu Buche. Im Jahr 2025 verzeichnete das Portfolio in Euro einen Renditegewinn von 5,6 Prozent. Auf den Einfluss der Euro-Aufwertung im Vergleich zum US-Dollar gehe ich weiter unten ein. Details zur Berechnung der „True Time Weighted Rate of Return” findest du hier. Hierbei betrachte ich immer den Total Return, d.h. (un)realisierte Kursgewinne und vereinnahmte Netto-Dividenden finden im Endergebnis Berücksichtigung.

Die Gesamtperformance des Echtgeld-Portfolios seit Auflage (Quelle: parqet*)

Die Gesamtperformance des Echtgeld-Portfolios im Jahr 2025 (Quelle: parqet*)

Im Besonderen der kurze Betrachtungszeitpunkt für jene Investments, die ich im Jahr 2025 tätigte, liefert für die Performance noch keinen Erkenntnisgewinn. Diese Werte sollen sich auf langfristige Perspektive von einigen Jahren entfalten. Der Blick auf die bisherige Entwicklung jener Werte, die sich länger als zwölf Monate im Portfolio befinden, bestärkt mich in dieser Grundhaltung. Deshalb kommen wir nun zu den Einzelwerten und schauen uns die Entwicklung auf Unternehmensebene genauer an.

Investments 2025

Mit Jahresende befinden sich insgesamt 37 Assets im Depot, wobei es sich dabei ausschließlich um Einzelwerte handelt. Im letzten Jahren kamen weitere acht neue Einzelwerte hinzu. Hierzu die folgenden Erstkäufe 2025 in chronologischer Reihenfolge:

| Kaufdatum | Unternehmen (Ticker) | Gesamtinvest in € | Stückzahl |

|---|---|---|---|

| 14.02.2025 | Zoetis (ZTS) | 1 053.58 | 7 |

| 21.02.2025 | Carlisle Companies (CSL) | 636.43 | 2 |

| 11.03.2025 | Applied Materials (AMAT) | 942.91 | 7 |

| 26.06.2025 | McDonald’s (MCD) | 485.82 | 2 |

| 16.10.2025 | Partners Group (PGHN.SW) | 1 071.84 | 1 |

| 30.10.2025 | Waste Management (WM) | 1 031.83 | 6 |

| 03.11.2025 | Linde (LIN) | 1 067.77 | 3 |

| 19.11.2025 | Roper Technologies (ROP) | 760.87 | 2 |

| 14.02.2025 | Zoetis (ZTS) | 1 053.58 | 7 |

| 21.02.2025 | Carlisle Companies (CSL) | 636.43 | 2 |

Zur Komplettierung folgt noch die Liste der insgesamt zwölf Nachkäufe 2025, geordnet nach dem Kaufdatum:

| Kaufdatum | Unternehmen (Ticker) | Gesamtinvest in € | Stückzahl |

|---|---|---|---|

| 17.01.2025 | Comcast (CMCSA) | 530.77 | 15 |

| 03.04.2025 | Enghouse Systems (ENGH.TO) | 401.86 | 25 |

| 03.04.2025 | Applied Materials (AMAT) | 376.25 | 3 |

| 04.04.2025 | A. O. Smith (AOS) | 570.28 | 10 |

| 31.07.2025 | Carlisle Companies (CSL) | 932.31 | 3 |

| 15.08.2025 | Packaging Corp. of America (PKG) | 662.56 | 4 |

| 19.08.2025 | Equinor (EQNR) | 511.07 | 25 |

| 18.09.2025 | Nestlé (NESN.SW) | 382.60 | 5 |

| 10.10.2025 | Comcast (CMCSA) | 380.86 | 15 |

| 04.11.2025 | Zoetis (ZTS) | 326.51 | 3 |

| 30.12.2025 | Roper Technologies (ROP) | 383.08 | 1 |

| 30.12.2025 | Diageo (DGE.L) | 455.69 | 25 |

Total Return & Performance

Richtig interessant wird das Ganze, wenn wir uns den Total Return der einzelnen Unternehmen im Jahr 2025 zu Gemüte führen:

Performance aller Werte aus dem Echtgeld-Portfolio (Quelle: eigene Darstellung)

Was aus der Tabelle hervorsticht: Das Gros jener Werte, die sich zumindest ein Jahr oder länger im Portfolio befinden, weisen bis auf wenige Ausnahmen eine positive Renditeentwicklung auf. Die überwiegende Mehrheit der Unternehmen erzielte seit ihrem Kauf erfreulicherweise eine zweistellige Rendite. Gilead Sciences, Microsoft und die Münchener Rück haben sich sogar mehr als verdoppelt. Das siehst du in den letzten beiden Tabellenspalten „Kurswachstum“ bzw. „Total Return“. Im nächsten Jahr rücken die Werte aus 2025 nach, die sich dann ebenfalls länger als zwölf Monate im Depot befinden. Meine Einschätzung zu manchen Einzelwerten liest du im folgenden Kapitel.

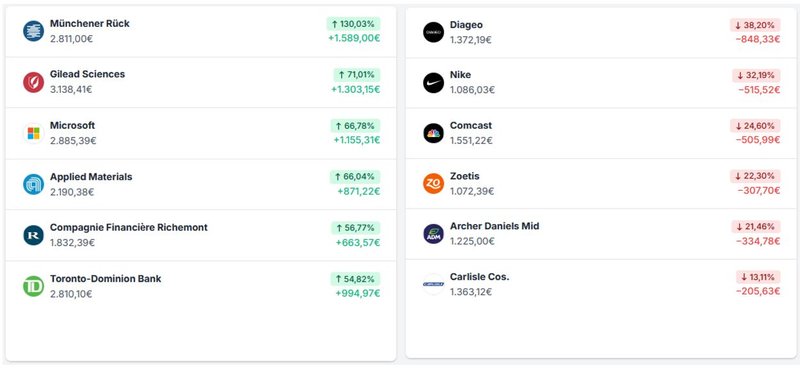

Davor findest du nachfolgend die „bewundernswerten“ Top-Performer und „bedauernswerten“ Nachzügler des vergangenen Jahres sowie dieselbe Auswertung seit Beginn des Echtgeld-Portfolios, berechnet in Euro als Währungsbasis:

Performer & Nachzügler seit Auflage (Quelle: parqet*)

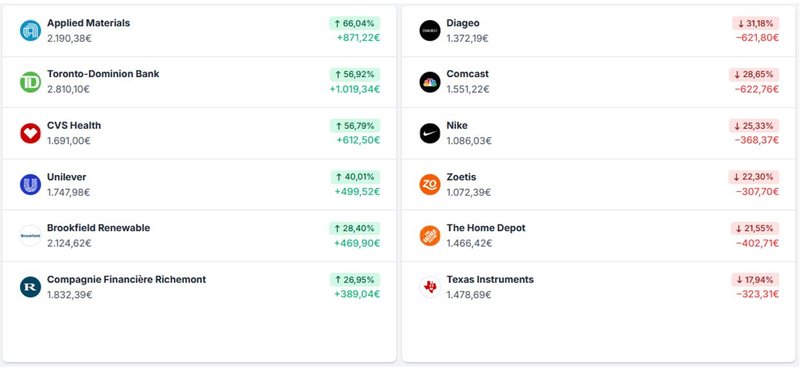

Performer & Nachzügler im Jahr 2025 (Quelle: parqet*)

Im Blickpunkt: Top-Performer & Nachzügler 2025

In diesem Abschnitt möchte ich nun auf die Top 3 und die Flop 3 zu sprechen kommen und erläutern, welche Gründe für die (Non-)Performance der einzelnen Werte im Jahr 2025 meines Erachtens ausschlaggebend waren. Starten wir mit der Sonnenseite.

Applied Materials

Im vergangenen Jahr begann ich eine erste Position in Applied Materials aufzubauen. Das Unternehmen erzielte im Geschäftsjahr 2025 einen Rekordumsatz von 28,4 Mrd. USD, was einem Wachstum von 4 Prozent im Vergleich zum Vorjahr entspricht. Damit übertraf AMAT die Erwartungen der Analysten trotz Herausforderungen wie Exportbeschränkungen nach China.

Der expansive Ausbau der KI-Infrastruktur war und ist ungebrochen der zentrale Treiber für die starke Performance. Applied Materials profitierte massiv von Investitionen in fortschrittliche Logik-Chips, High-Bandwidth-Memory (HBM) für KI-Server und Advanced Packaging-Technologien, die den Umsatzanteil im Semiconductor Systems-Segment prägten. Globale Investitionen in Wafer-Fab-Equipment (WFE) stieg auf 110-130 Mrd. USD, unterstützt durch staatliche Förderungen für Chip-Produktion, was Applied Materials als führenden Anbieter von Deposition-, Etch- und Patterning-Tools in eine sehr gute Ausgangslage für 2026 bringt.

Toronto-Dominion

Toronto-Dominion gelang 2025 ein bemerkenswerter Turnaround, weil die Bank nach dem milliardenschweren AML‑Skandal konsequent „aufgeräumt“ hat und dies mit sichtbar verbesserter Profitabilität unterlegt wurde. Im August 2023 wurde bekannt, dass einige US-Behörden in Zusammenarbeit mit dem US-Justizministerium Ermittlungen gegen die kanadische Bank wegen seines Anti-Geldwäsche-Programms eingeleitet hatten. Konkret wurde TD beschuldigt, chinesischen Drogenhändlern bei der Wäsche von mehr als 650 Mio. USD aus illegalen Drogenverkäufen keine Handhabe geleistet haben, wobei das synthetische Opioid Fentanyl im Mittelpunkt steht, dessen Missbrauch jährlich zigtausende Menschen in den USA das Leben kostet.

Die Bank gab Einverständniserklärungen ab und einen Vergleich geschlossen, der TD insgesamt 3,1 Mrd. USD kostet. Zudem musste das Bankinstitut einen Asset-Cap für das US-Retailgeschäft akzeptieren, was für die weitere Expansion kurz- bis mittelfristig einen harten Rückschlag bedeutet. Die gesamte Restrukturierung des US-Portfolios könnte der Bank obendrauf bis zu 1,5 Mrd. USD kosten.

Die Erholung wurde angefacht durch ein umfangreiches Restrukturierungsprogramm mit Kostenreduktion und Job‑Abbau, die Repositionierung der US‑Bilanz (inklusive Portfolioverkäufen und Risikoreduktion), eine spürbare operative Verbesserung in den Kernsegmenten, sodass der Markt wieder Vertrauen in den mittel- bis langfristigen Ertragspfad fasste. Im Rahmen der US-Bilanzrestrukturierung verkaufte die Bank ihre Schwab-Beteiligung für 14,6 Mrd. USD, was sich positiv auf die CET1-Quote auswirkte, die sich infolgedessen um 54 Basispunkte erhöhte. Unmittelbar nach dem Verkauf des Aktienpakets kündigte der neue CEO Raymund Chun an, dass rund acht Mrd. CAD in Aktienrückkäufe fließen.

CVS Health

Nach den turbulenten Jahren 2023 und 2024, die von Fehltritten des Managements, erhöhten Kosten im medizinischen Bereich und strengen Regulierungen im Bereich Pharmazie und Pharmacy Benefit Management (PBM) geprägt waren, feierte CVS Health im Jahr 2025 ein fulminantes Comeback. Die Erholung erfolgte nach schwierigen Vorjahren durch operative Verbesserungen in allen Segmenten, unterstützt von Kostenkontrolle und stabilisierten Margen. Strategische Anpassungen wie der Rückzug aus unrentablen „Obamacare-Plänen“ ab 2026 und der Fokus auf integrierte Versorgung (z. B. Health Hubs) trieben das Wachstum. Die Einführung einer KI-gestützten Plattform vereinfacht für die Kunden die interaktive Nutzung über Versicherung, Apotheke und anderen Services hinweg.

David Joyner, seit Oktober 2024 als Präsident und CEO im Amt, spielte eine entscheidende Rolle bei der Wende. Er leitete umfassende operative und finanzielle Verbesserungen, die gemessen am Aktienkurs das Vertrauen der Investoren wiederherstellten. Unter seiner Führung hob CVS mehrmals die 2025-Guidance an. Joyner wurde im November 2025 zum Board Chair ab Januar 2026 gewählt. Die Wettbewerbsposition als vertikal integrierter Healthcare-Anbieter scheint gestärkt.

Diageo

Wechseln wir von der Sonnen- auf die Schattenseite des Portfolios. Diageo als der Marktführer in der Spirituosenbranche gehört zweifellos zu den Underperformern der letzten Jahre. Der Aktienkurs fiel zuletzt auf ein Zehnjahrestief. Die jüngsten Absatzrückgänge stellen die gesamte Branche vor die Herausforderung, mit einem rückläufigen Geschäft umzugehen. Abseits einmaliger Kostensenkungsmaßnahmen muss Diageo einen Weg zurück zum Wachstum finden. Hinsichtlich eines sich verändernden Konsumverhaltens stellt sich die Frage, ob es sich um einen zyklischen Abschwung handelt, der sich bald umkehren wird, oder ob ein struktureller Wandel das Geschäftsmodell von Diageo langfristig gefährdet. Während sich einige dieser Probleme, wie die Verbraucherpräferenzen, schwer lösen lassen, sind die internen Problemfelder durchaus behebbar. Mit dem CEO-Wechsel besteht die Chance, eine klare und glaubwürdige Kapitalmarktstory zu etablieren. Dazu gehören Portfoliofokussierung, harte Priorisierung von Marken, konsequente Kostendisziplin und definierte Kapitalallokation. Diageo braucht jedenfalls sowohl Zeit als auch Geduld, um wieder auf Kurs zu kommen. Die Umsetzungsstärke des neuen CEO Dave Lewis zählt jetzt mehr denn je.

Comcast

Bei Comcast treffen derzeit mehrere strukturelle und unternehmensspezifische Gründe aufeinander, die erklären, warum der Wert an der Börse zuletzt ordentlichen Gegenwind spürte. Das traditionelle Kabel‑TV‑ und Breitbandgeschäft steht unter Druck durch „Cord Cutting“, Streaming und neue Zugangstechnologien wie Glasfaser und 5G‑Home‑Internet. Comcast verliert in den USA zunehmend Breitband‑Abonnenten, während der Gesamtumsatz zuletzt stagnierte bzw. leicht rückläufig war. Damit ist das frühere Wachstumsprofil deutlich verblasst. Im letzten November kündigte das Comcast-Management den Plan an, dass das Portfolio der Kabelfernsehsender von NBCUniversal ausgliedert und als eigenständiges Unternehmen namens Versant an die Börse bringt. Dieses neue Unternehmen wird Nachrichten-, Sport- und Unterhaltungsinhalte abdecken (u.a. USA Network, CNBC, MSNBC, Oxygen, E!, SYFY, Golf Channel) und potenziell 70 Millionen Haushalte in den USA erreichen. Die Transaktion wurde Ende dieses Jahres abgeschlossen. In diesem Beitrag habe ich alle relevanten Informationen gebündelt.

Parallel versucht Comcast, durch vereinfachte Tarife, Preisgarantien und den Verzicht auf kurzfristige Preiserhöhungen den Kundenabgang entgegenzuwirken, was zwar strategisch sinnvoll ist, aber kurzfristig das EBITDA belastet. Zuletzt sprach das Management explizit von einer Übergangsphase (“pivot”), in der Investitionen in Kundenerlebnis, Marketing und neue Preisstrukturen die Profitabilität drücken. Auch die Medien‑ und Content‑Assets liefern ein gemischtes Bild: Fragmentierte Werbemärkte belasten die klassischen TV‑Sender, während der Streaming‑Dienst Peacock zwar weiterwächst, aber noch hinter den Margen des nun ausgelagerten Kabelgeschäfts zurückbleibt und laufend Content‑Investitionen erfordert. Die Themenparks, lange ein Stabilitätsanker, hatten zwischenzeitlich mit rückläufigen Besucherzahlen und entsprechend sinkenden Umsätzen und EBITDA zu kämpfen. Operativ schafft es Comcast enorme Free Cashflows zu generieren und den Aktionären eine attraktive Kapitallokation anzubieten, doch das kaum vorhandene Umsatzwachstum führt dazu, dass der Markt aktuell eher von einem „Ex‑Growth“-Narrativ ausgeht. In Kombination mit den geschilderten strukturellen Risiken führt das zu Abschlägen auf die Bewertung, obwohl einzelne Segmente wie Wireless durchaus wachsen. Ich bin vorsichtig optimistisch, dass sich die Aktie von Comcast nach dem Spin-off im Jahr 2026 deutlich erholen wird.

Nike

Für Nike lief es 2025 vor allem deshalb schlecht, weil die operative Entwicklung schwach blieb und das Management die ohnehin schon gedämpften Erwartungen mehrfach nach unten anpassen musste. Umsatz und Profitabilität standen unter Druck durch rückläufige Erlöse (ca. 10 Prozent weniger Umsatz im Geschäftsjahr 2025), sinkende Bruttomargen infolge hoher Rabatte zur Lagerbereinigung, neue US‑Zölle sowie eine schwache Entwicklung in wichtigen Märkten wie China und im Direct‑to‑Consumer‑Geschäft. Gleichzeitig verlor Nike an Wachstumsdynamik gegenüber Wettbewerbern, musste sein bisheriges DTC‑Modell und die Übergewichtung von Lifestyle‑ und Retro‑Franchises in einem umfassenden „Win Now“-Turnaround neu justieren und signalisierte, dass die Erholung von Umsatz und Marge länger dauern wird – was in Kombination mit einer nachlassenden Margenqualität den Bewertungsdruck auf die Aktie im Jahr 2025 verstärkte.

Diversifikation & Allokation

Zur Bedeutung der Diversifikation für meine Investmentstrategie habe ich an unterschiedlichen Stellen alles gesagt. Die Portfolio-Diversifikation scheint mir der probate Weg um dem unsystematischen Risiken in adäquater Form Herr zu werden und stellt somit neben der Positionsgröße den integralen Bestandteil meines Risikomanagements dar. Schauen wir uns nun den Status der Diversifikation entlang unterschiedlicher Aspekte wie Einzelwert-Gewichtung, Sektoren und Länder-Verteilung genauer an.

Die grundsätzliche Frage, ob als Bemessungsgrundlage der aktuelle Marktwert oder der Wert des ursprünglich investierten Kapitals herangezogen werden, umschiffe ich pragmatisch dadurch, indem ich einfach beide Darstellungsvarianten herzeige.

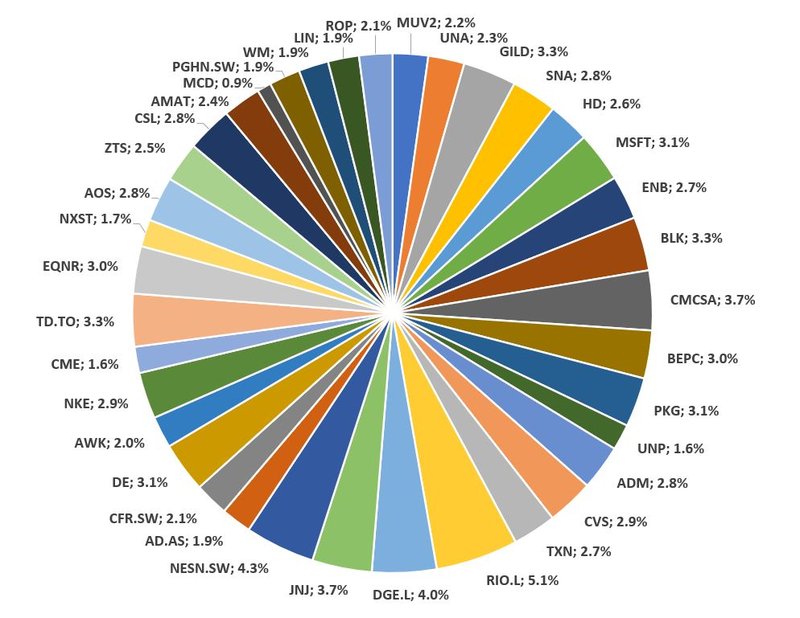

Beginnen wir mit einer Betrachtung der Komposition des Portfolios auf Basis der Einzelwerte, so stellt sich die Situation wie folgt dar. Die Regel, dass kein Unternehmen mehr als fünf Prozent des investierten Kapitals ausmacht, werde ich weiterhin im Auge behalten. Zum aktuellen Zeitpunkt „verstoßt“ bloß Rio Tinto gegen diese eigene Vorgabe.

Positionsgrößen aller Einzelwerte aus dem Echtgeld-Portfolio gemessen am investierten Kapital (Quelle: eigene Darstellung)

Nun der Blick auf die Zusammenstellung des Portfolios basierend auf dem aktuellen Marktwert. Rechts in der Grafik stehen die Top-10 Unternehmen.

Positionsgrößen aller Einzelwerte gemessen am Marktwert (Quelle: parqet*)

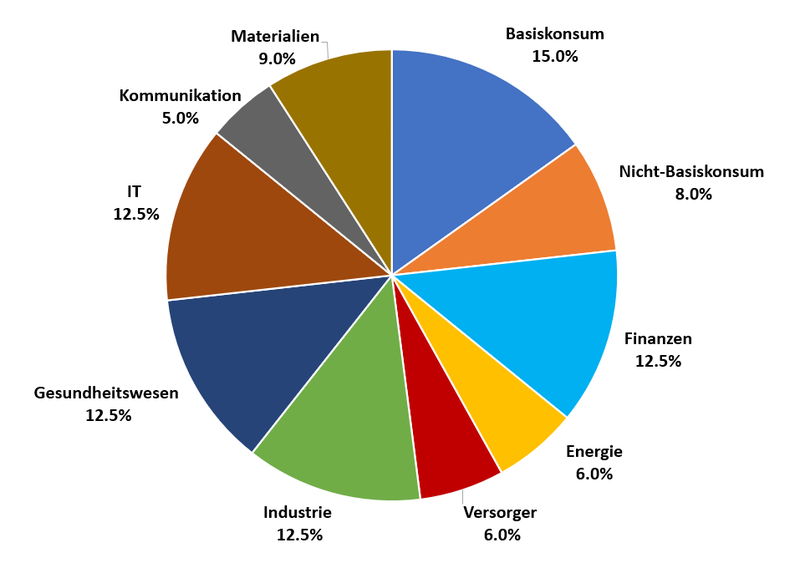

Basierend auf den „Global Industry Classification Standard“ investiere ich in den zehn Sektoren entlang der Wertschöpfungsketten in den einzelnen Branchen. Warum ich den Immobilien-Sektor nicht miteinbeziehe und trotzdem indirekt in ihn investiere, kannst du hier ausführlich nachlesen. Ein stures Festhalten an der Zielallokation, welche ich in der nächstfolgenden Grafik darstelle, erscheint mir vorerst nicht erforderlich, da ich noch nicht vollinvestiert bin:

Zielallokation nach Sektoren (Quelle: eigene Darstellung)

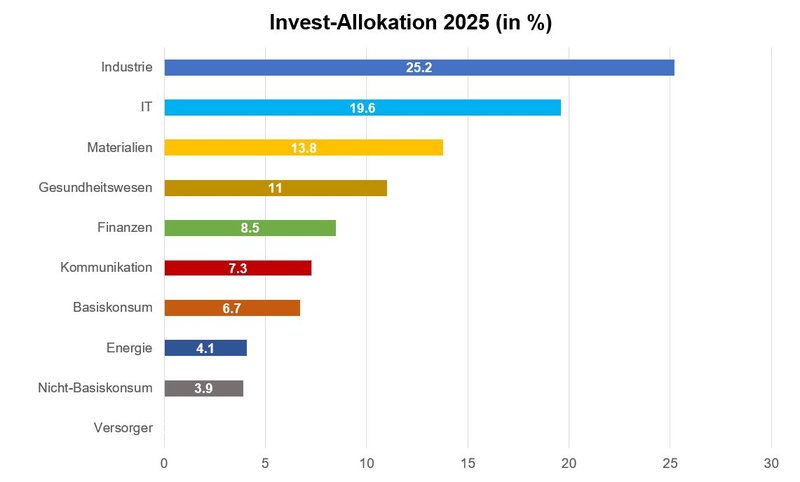

Bevor ich die Ist-Situation mit der aktualisierten Sektorenaufteilung darstelle, möchte ich dir mit der nächsten Abbildung eine Vorstellung geben, in welche Sektoren das neue Investitionskapital im letzten Jahr floss:

Die Invest-Allokation im Jahr 2025 (Quelle: eigene Darstellung)

Die noch nicht bereinigte Übergewichtung des Industriesektors geht aktuell zulasten der Sektoren IT und Versorger. Schlussendlich ergibt sich das untenstehende Lagebild zur Sektorenverteilung zum 31.12.2025:

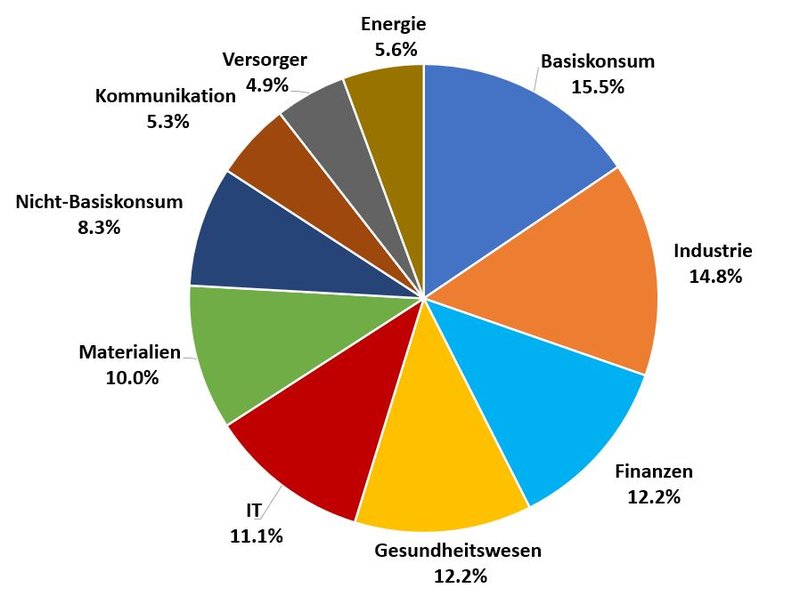

Die Sektoren-Verteilung im Echtgeld-Portfolio gemessen am investierten Kapital (Quelle: eigene Darstellung)

Sektor-Allokation gemessen am Marktwert (Quelle: parqet*)

Die geographische Streuung über unterschiedliche Länder und Währungsräume erachte ich als einen essentiellen Bestandteil des Risikomanagements. Es existieren keine fixen Grenzen, wieviel ich in welches Land investieren möchte. Meine Gedanken dazu sind recht einfach: nur weil eine Organisation wie Microsoft in den Vereinigten Staaten den unternehmensrechtlichen Hauptsitz hat, bedeutet dies keineswegs, dass dieser Konzern automatisch seine Umsätze aus der operativen Geschäftstätigkeit nur in seinem Heimatland erzielt. Doch kommen wir nun zur Länder-Allokation:

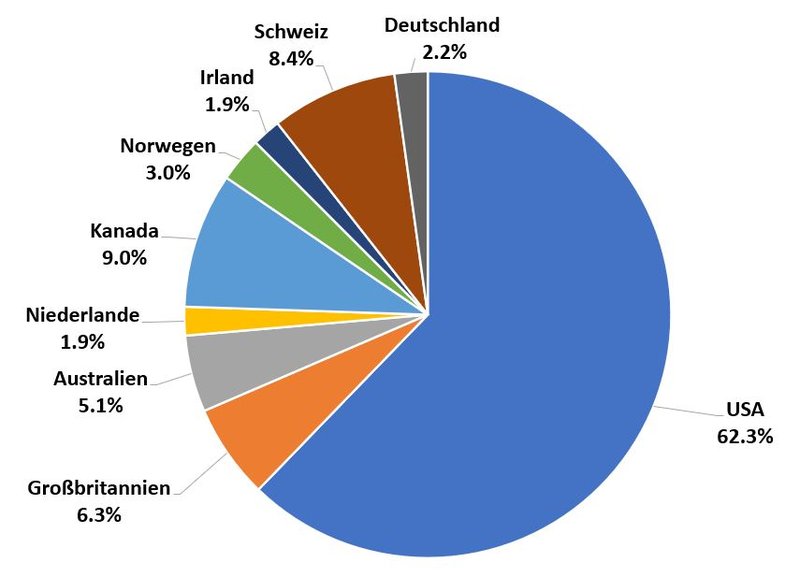

Die Länder-Verteilung im Echtgeld-Portfolio gemessen am investierten Kapital (Quelle: eigene Darstellung)

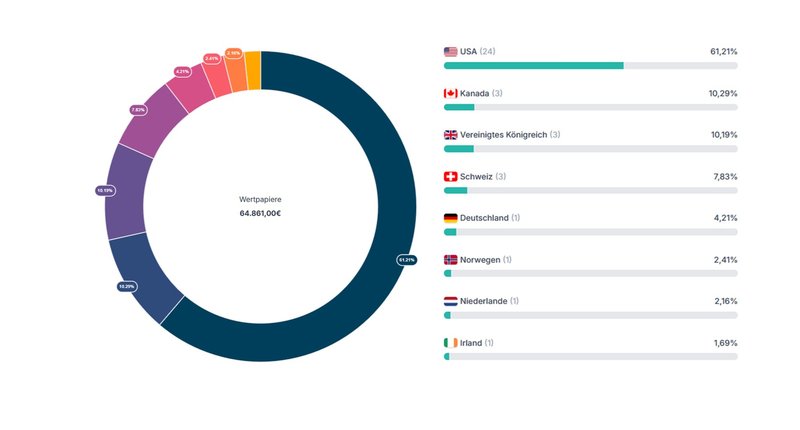

Weil Rio Tinto als britisches Unternehmen in parqet geführt wird, gibt es einen Unterschied in den Darstellungen zwischen Marktwert und der obigen Grafik.

Länder-Allokation gemessen am Marktwert (Quelle: parqet)

Investmentstrategie & Regelwerk

Als Investor mit einem langfristigen Anlagehorizont stellt für mich der Faktor Kontinuität ein zentrales Kriterium für die Auswahl investitionswürdiger Unternehmen dar. Unverändert fahre ich den Ansatz eines breit diversifizierten Portfolios, dass sich in der Zusammensetzung durch den Fokus auf Unternehmensqualität hervorhebt. Das Dividendenwachstum stützt sich auf einer finanziellen Leistungsfähigkeit der Unternehmen basierend auf einem funktionierenden Geschäftsmodell.

Obwohl ich im ersten Halbjahr 2025 aufgrund des ambitionierten Bewertungsniveaus die Füße temporär stillhielt, investierte ich in der zweiten Jahreshälfte beinahe doppelt so stark. Die konkrete Vorgehensweise, wann und unter welchen Parametern ich bereit bin einzelne Positionen auszubauen, habe ich 2025 systematisiert. Die reguläre Bestandsanalyse unterteile ich in vier Einzelschritte und erscheint seit Mitte letzten Jahres als monatlicher Beitrag namens Portfolio-Update auf dem Blog.

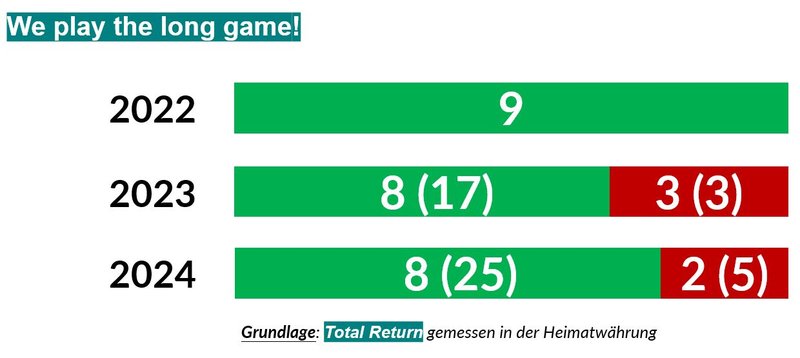

Insgesamt bin ich mit der Gesamtentwicklung im Jahr 2025 zufrieden. Der Blick auf die langfristige Entwicklung relativiert die Momentaufnahme eines einzelnen Kalenderjahres. Anfang Januar 2026 liegt das Portfolio seit Auflage rund 50 Prozent vorne. Und für mich noch bemerkenswerter ist die Tatsache, dass insgesamt 25 Unternehmen, in die ich zumindest seit zwölf Monaten investiert bin, einen positiven Total Return aufweisen können.

Total Return der Unternehmen gemessen am Investitionsjahr (Quelle: eigene Darstellung)

Die Sinnhaftigkeit eines Regelwerks begründet darauf, dass dieses in der praktischen Welt auch tatsächlich Anwendung findet und nicht als theoretische Abhandlung in der eigenen Schublade in Vergessenheit gerät. Der Grad der Robustheit jener Regeln bestimmt sich aus den selbstgemachten Erfahrungen. Um beim ersten Aufkommen der „fear-of-missing-out“-Gedanken der Gefahr eines schlagartigen Gedächtnisverlustes entgegenzuwirken, reicht ein kurzer Blick zum Nachlesen des internen Reglements.

Apropos Regelwerk. Dort steht auch geschrieben, dass ich primär in Einzelwerte investierte, die zumindest 500 Millionen Euro Marktkapitalisierung auf die Waage bringen. Gefährlich nahe dieser Untergrenze näherte sich Enghouse Systems. Nach reiflicher Überlegung entschied ich mich dazu, meine komplette Position von Enghouse Systems im Echtgeld-Portfolio mit einem Verlust auszubuchen. Die negative Entwicklungen in den letzten Monaten häuften sich. Wie die Mitbewerber leidet der kanadische Serial Acquirer unter dem Narrativ „KI frisst Software“. Dazu kam der Entfernung aus dem TSX Composite, neben dem TSX 60 der wichtigste Aktienindex Kanadas. Zuletzt stimmten mich einzelne Insider-Verkäufe nicht zuversichtlich. Summa summarum waren das zu viele Gegenargumente für meine präferierte Halteperiode „bestenfalls vererbbar” und somit den Exit für Enghouse bedeutete.

2026 möchte ich neben dem Portfolio-Update einen monatlichen Review-Beitrag als wiederkehrenden Fixpunkt etablieren. In diesem Format möchte ich die bestehenden Investments in regelmäßigen Abständen und bei besonderen Ereignissen überprüfen. Im Mittelpunkt steht die Frage, ob die ursprünglichen Investmentthesen noch valide sind: Geschäftsmodell, Wettbewerbsvorteile, Managementqualität und Kapitalallokation sollen im Kern unverändert überzeugen. Bei den Bestandspositionen sollen keine strukturelle Verschlechterungen eintreten, die die Thesen entwerten. Parallel dazu werden die Fundamentaldaten betrachtet –Umsatz, Cashflows, Gewinn, Margen, Verschuldung und Kapitalrenditen. Ein Check der Chancen und Risiken darf nicht fehlen. Den Abschluss bilden ein Überblick zur momentanen Bewertung des Unternehmens und ein aktualisierter Wettbewerbsvergleich (inklusive Kennzahlenübersicht) mit den relevanten Peers.

Erfreulich ist, dass bis zur Jahreswende 30 Unternehmen ihre Dividende steigerten. Bis auf Rio Tinto, die gemäß ihrer zyklischen Ausschüttungspolitik eine erwartbare Kürzung der Dividende vornahmen, beließen es vier Unternehmen bei einer konstanten Dividende. Während Packaging Corporation of America in einer äußerst zyklischen Branchen tätig ist, habe ich die Probleme bei Diageo bereits weiter oben beleuchtet. Warum ich beim britischen Spirituosenhersteller nachkaufte, werde ich demnächst auf dem Blog im Review-Format begründen. Bei CVS Health steht momentan der Schuldenabbau aufgrund der letzten Akquisitionen im Vordergrund.

Mein Hauptargument ist, dass Konsistenz zwar wichtig ist, man sich aber nicht zu sehr auf jährliche Dividendenerhöhungen versteifen sollte. Ein Paradebeispiel dafür ist Deere & Company. Das Unternehmen zählt zu den zyklischen Industriewerten, die ihre Dividende in der Regel unverändert lassen, sobald Gegenwind aufkommt. Das mag für manche Anleger ärgerlich sein, stärkt aber die Unternehmensbilanz. In der Vergangenheit kam Deere immer wieder mit voller Kraft zurück und erhöht seine Dividende außerordentlich stark, sobald die Lage sich verbesserte. Anhand der Dividendenhistorie kann man gut jene Phasen erkennen, in denen die Ausschüttung stagnierte. Nach wie vor lege ich großen Wert auf die Dividendenpolitik, aber ich kaufe ein Unternehmen nicht nur, weil es ein Dividendenkönig oder Dividendenaristokrat ist. Ich investiere in Unternehmen aufgrund ihrer Wettbewerbsvorteile und ihrer Fähigkeit, langfristig zu wachsen.

Der prüfende Blick auf die Gewichtung nach Sektoren im Echtgeld-Portfolio schließt basierend auf den Top-Down-Ansatz vorerst weitere Investments in die Industriebranche aus. Das wird sich im Verlauf des neuen Jahres wieder ändern, wie sich aus der Erfahrung der Vergangenheit schließen lässt. Sollte ich nach meinem Bewertungsansatz allfällige Schnäppchen im Industriesektor ausfindig machen, halte ich mir selbstverständlich alle Möglichkeiten offen, von meiner Zielallokation für unbestimmte Zeit abzuweichen. Am ausgegebenen Zielkorridor für die Gesamtzahl von maximal 40 Einzelinvestments im Echtgeld-Portfolio ändert sich nichts. Aktuell befinden sich 37 Werte im Depot.

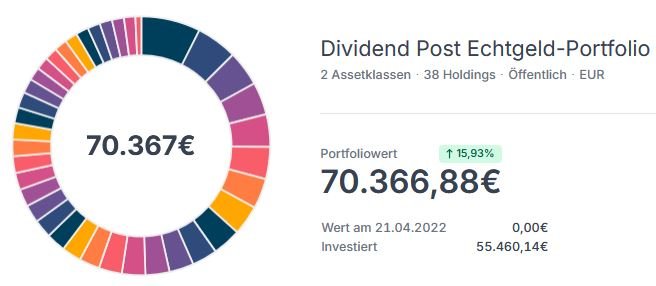

Aktueller Status des Echtgeld-Portfolios (Quelle: parqet)

Mit den mittlerweile angesammelten 5.300 Euro als eiserne Reserve fühle ich mich gut ausgestattet, sollte ich irgendwann in den Genuss von Schnäppchenpreisen für Qualitätsware im Delikatessenladen kommen. In der Rückschau stellte sich die Tage rund um den „Liberation Day“ Anfang April 2025 als eine solche Opportunität heraus. Die nächste wird folgen.

Da im Zuge des Jahreswechsels die im Jahr 2025 vereinnahmten Dividenden der Liquiditätsreserve zugeführt wurden (insgesamt rund 1.300 Euro), habe ich beschlossen, eine Obergrenze für den Cash-Bestand einzuziehen. Fortan beträgt dieses Limit maximal 20 Prozent vom investierten Gesamtkapital bzw. 12 Monats-Tranchen (12.000 Euro). Momentan bin ich von dieser Obergrenze noch weit entfernt. Die im Echtgeld-Portfolio befindlichen Unternehmen müssten schon für eine sehr lange Zeit außerordentlich (out-)performen, damit ich dieses Cash-Kontingent vollausbaue. Alle Abonnenten des Substack-Chats werden von mir sofort über neue Transaktionen im Echtgeld-Portfolio informiert.

Fazit: Gut is‘ gangen, viel is‘ gschehn!

Das Portfolio ist mittlerweile bis auf eine Position vollständig investiert. Nach einem besonders aktiven vierten Quartal, in dem mit Partners Group, Linde, Waste Management und Roper Technologies gleich vier hochwertige Unternehmen neu hinzukamen, steht nur noch ein letzter Baustein aus: Visa. Mit dieser abschließenden Investition wäre das Echtgeld-Portfolio komplett und strategisch voll aufgebaut. Das Limit von insgesamt 40 Unternehmen würde ich damit vorerst nicht ausreizen.

Endausbau des Echtgeld-Portfolios (Quelle: eigene Darstellung)

In vielen Resümees zum vergangenen Börsenjahr liest man von der Euro‑Stärke bzw. Dollar‑Schwäche und in welchem Ausmaß diese Währungsbewegungen das an sich gut laufende Jahr negativ beeinflussten. Ich finde diese Litanei amüsant.

Ein Gedankenspiel: Im Jahr 2026 bekommt „Big Tech“ die Quittung für die hohen Bewertungen präsentiert, das KI‑Narrativ verliert an Deutungshoheit, und eine gravierende Sektor-Rotation in defensive Werte setzt ein. Durch die hohe Konzentration der Tech‑Highflyer erwischt es den S&P 500 hart – er schafft es beschwerlich mit einem satten Minus von 15 Prozent ins neue Jahr. Gleichzeitig wertet der Dollar gegenüber dem Euro enorm auf; zum Jahresende stehen wir wieder nahezu bei der Parität von 2024. Während US‑Privatanleger ordentlich aus der Röhre schauen, können wir uns hierzulande zumindest mit einem stagnierenden Depotwert zufriedengeben. Schließlich hat der Währungseffekt eines stärkeren Dollars die unrealisierten Kursverluste aus den US‑Investments in Euro gerechnet immerhin egalisiert. Obendrein steigen die in Euro ausbezahlten Dividenden im Vergleich zum Vorjahr ohne eine einzige Reinvestition oder Dividendenerhöhung.

Und nun die Kardinalfrage: Wer führt die relative Outperformance 2026 auf den positiven Euroeffekt zurück – und wer schreibt diese vermeintliche „Meisterleistung“ dem eigenen Genie zu? Ich lehne mich mal aus dem Fenster und meine, dass diese fiktive Ursachenforschung für die „Outperformance“ gar nicht stattfindet. Ich habe darauf verzichtet, für die Ermittlung der Gesamtperformance eine Konsolidierung auf Basis der jeweiligen Heimatwährung zu errechnen. Bei einem US‑Anteil von rund zwei Drittel im Portfolio kann sich jeder selbst ausmalen, welchen Einfluss ein Performance-Malus im Ausmaß von 15 Prozentpunkten auf die Performance im vergangenen Jahr hatte.

Was bringt nun das Jahr 2026? Kurzum: Langfristig wird alles gut gehen, kurzfristig wird es sicherlich wieder einmal ordentlich scheppern. Das Geschehen an den globalen Finanzmärkten ist seit jeher von Unsicherheit geprägt. Ob diese nun fundamental durch Eintrittswahrscheinlichkeiten berechnet oder mithilfe von Indikatoren wie Volatilität ausgedrückt wird, sei dahingestellt. Risiken sind uns völlig unbekannt, ihre Auswirkungen nicht vorhersehbar. Hier ist es entscheidend, wachsam zu bleiben und flexibel zu reagieren.

In der Ökonomie werden Finanzmärkte nach wie vor gemäß der Theorie effizienter Märkte als rational verstanden. Für die Störungen und Abweichungen von fundamentalen Berechnungen sind wir Anleger durch unser irrationales Verhalten „schuld“, oder man schiebt den schwarzen Peter sogenannten „externen Effekten“ zu. Das Vertrauen in „den Markt“, der ja im Normalfall funktioniert, bleibt trotz Krisen und potenzieller Disruptionen in Gesellschaft, Politik oder Technologie langfristig ungebrochen. Diese Konvention zwischen langfristiger Wachstumserwartung und kurzfristiger Krisenanfälligkeit hat sich nicht nur bei mir durchgesetzt, sondern ist durch zahlreiche Studien empirisch belegt.

Krisen werden uns auch in Zukunft überraschen und uns unvorbereitet treffen. In solchen Situationen ist es wichtig, ein robustes und anpassungsfähiges Regelwerk als Risikomanagementsystem zu haben, das dabei hilft, schnell und effektiv zu reagieren. Mit dieser Komplexität mussten Investoren schon immer umgehen, denn im Grunde sind wir Risikomanager. Risikomanagement ist eben nicht nur eine mathematisch-statistisch geprägte Disziplin, sondern ein Handwerk bzw. Instrument, das uns hilft, inmitten von Unsicherheit und Wandel zu navigieren.

Die Frage für uns Privatinvestoren ist: Wie gehen wir mit dieser Ambivalenz aus kurzfristiger Irrationalität und langfristig kalkulierbarer Kapitalvermehrung um? Der Zeitfaktor und die damit bedingte Ungewissheit spielen dabei eine große Rolle, da sie bestimmen, wann und wie wir unsere Renditeerwartungen an konkreten Ergebnissen messen. Unser Vertrauen beruht darauf, dass wir diese Ziele auch erreichen.

An meinen Grundsätzen werde ich auch 2026 nichts Großartiges ändern, sondern mich in ruppigeren Börsenphasen an meine Prinzipien halten. Meine Investmentstrategie ist derart gestaltet, dass mich mein Regelwerk und das darin integrierte Risikomanagement vor den größten Dummheiten schützt. Ich werde nicht bei jeder Investition richtig liegen, was auch nicht mein Anspruch ist. Schließlich unterhalte ich ein Portfolio ohne substantielle Risiken, da ich für mich den Weg des Diversifizierens gewählt habe.

Generell bin ich der Meinung, dass wir, bevor wir Geld zum Investieren in die Hand nehmen, uns im Klaren darüber sein müssen, was die persönlichen Ziele sind, welche Renditen wir erzielen wollen und wie wir diese erreichen können. Für „Stock-Picker“, die auf Alpha aus sind, bedeutet dies selektiv zu investieren. Dessen ungeachtet, wie viele Unternehmen sich im eigenen Portfolio befinden, sollte das Credo bestimmen, die richtigen Aktien aus den richtigen Gründen zu besitzen. Meine Überzeugung bleibt dahingehend unverändert, mich langfristig an profitablen Unternehmen zu beteiligen und den vor über einem Jahrzehnt eingeschlagenen Kurs beizubehalten. Dabei bin ich mir völlig bewusst, dass ich manche Kriterien, die der „reinen Lehre“ des Quality Investings entsprechen, zugunsten einer breiteren Streuung opfere. Die Essenz ist auf den Punkt gebracht: Die wohl beste Strategie ist diejenige, an die man sich in schwierigen Börsenphasen halten kann und sich damit wohlfühlt. Daran wird sich auch im fünften Jahr des Echtgeld-Portfolios nichts ändern.

Auf diesem Wege wünsche ich dir ein erfolgreiches neues Jahr 2026 – auf und abseits der Börse – sowie beste Gesundheit!

Hast du Fragen zum Echtgeld-Portfolio? Wie verlief dein Jahr 2025? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.