Nachkauf-Frage: Gilead Sciences und Johnson & Johnson im Vergleich

Autor: The Dividend Post (Clemens)

6 Mai 2024

Da ich CVS Health, das am Veröffentlichungstag der neuen Quartalszahlen beinahe 20 Prozent Kursverlust erlitten, erst im letzten Dezember nachkaufte, sind sie vorweg von mir nicht in Betracht gezogen worden. Damit verbleiben zwei Unternehmen. Während sich an meiner Einschätzung zu Johnson & Johnson, der dazu verfasste Beitrag ist ein gutes halbes Jahr her, nichts änderte, liegt der Investment Case über Gilead Sciences wieder bereits zwei Jahre zurück.

Schon damals war der Blogbeitrag eine Koproduktion, für die ich einen profunden Kenner der Materie gewinnen konnte. Nachdem sich der Kurs der Aktie von Gilead zuletzt wieder deutlich unter dem Hoch einpendelte, möchte ich mit Konrad Lagoda die jüngere Entwicklung des Biotech-Wertes erörtern. Für meine Fragen stand mir Konrad – er ist seit Jahren beruflich wie akademisch mit der Branche verbunden – Rede und Antwort.

Mit dem gebürtigen Wiener klären wir, warum ein Investment in Gilead attraktiv erscheinen könnte und welche Argumente für den Nachkauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren. Mehr dazu im folgenden Interview.

Um Wiederholungen zu den inhaltlichen Aspekten „Unternehmensvorstellung“, „Geschäftsmodell“, „Unternehmensstrategie“, „Finanz-Lagebild“, „Management“ und „Dividendenqualität“ zu vermeiden, erlaube ich mir auf die folgenden Quellen zu verweisen:

Johnson & Johnson – mehr strategischer Fokus und Profitabilität nach der Umstrukturierung?

Gilead Sciences – ein konzentriertes Investment mit Risikoprämie im Gesundheitssektor?

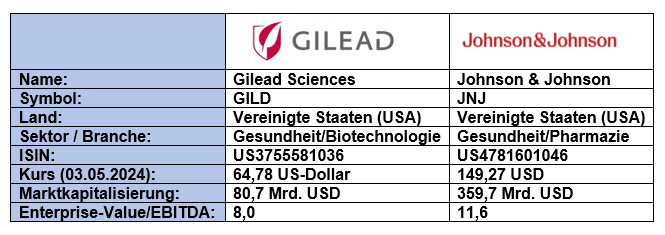

Grunddaten

Interview über die aktuelle Entwicklung von Gilead Sciences

Ein Kernaspekt der Unternehmensstrategie von Gilead ist die Transformation zu einem breiter aufgestellten Pharma- und Biotech-Konzern. Wo steht Gilead heute?

Konrad Lagoda: Nach wie vor entspringt der Löwenanteil von Gileads Geschäft der HIV-Sparte. In diesem Segment dominiert der Pharmakonzern mit den Biktarvy und Descovy Produkten mit jeweils 48 und 40 Prozent den Markt. Des Weiteren decken weitere Produkte neben Behandlung des typischen Krankheitsbildes auch Nischenindikationen ab. Das Geschäft wächst momentan im mittleren einstelligen Prozentbereich. Die relevanten Patente für die meisten Produkte laufen erst ab 2030 ab.

Zur Diversifizierung werden laufend Innovationen zugekauft. Der Markt ist seit den teuren Übernahmen von Kite und Immunomedics skeptisch gegenüber den Business Development Aktivitäten von Gilead. Die breitere Aufstellung schreitet jedoch voran. Das Management kündigte an, ab 2030 ein Drittel der Umsätze durch die Krebssparte einzunehmen. Und während dies Gilead eine Zukunft über die HIV-Sparte hinaus gibt, stellt sich in Verbindung mit einem Investment die Kernfrage: Growth at what price?

Wie bewertest du die Wachstumsaussichten und Fortschritte von Gilead in den Bereichen? Wo siehst du die Wachstumstreiber für Gilead?

Wie bereits erwähnt wächst HIV momentan stabil im mittleren einstelligen Bereich. Hier sind auch einige Innovationen in der Pipeline. Biktarvy wird momentan einmal täglich oral eingenommen, die Pipeline ist darauf ausgerichtet die Behandlung zu vereinfachen, beispielsweise durch wöchentlich einnehmbare Oralindikationen. In Zukunft könnten die Injektionen auf quartalsweise oder sogar nur noch halbjährlich vorgenommen werden müssen. Das vereinfacht nicht nur die sogenannte „Patient Journey“, sondern trägt zu einem Ausbau der Marktstellung bei. Solche neuen Entwicklungen können schließlich patentiert werden, um die Umsätze auch in Zukunft abzusichern.

Die Hepatitis-Sparte ist mit knapp 3 Mrd. USD ein solider Beitrag zum Umsatz, ist meines Erachtens jedoch irrelevant für das weitere Wachstum des Unternehmens. Abseits der ausständigen Zulassung von Bulevirtid für Hepatitis D, welches das einzige Medikament seiner Art in den USA darstellt, finde ich auf den ersten Blick keinen Nachschub in der Pipeline. Eventuell ergibt sich da was aus den bestehenden Kooperationen, bleibt aber ungewiss.

Die große Wachstumsstory soll die Onkologie-Sparte liefern. 2017 wurde Kite Therapeutics in einem damals großen Deal für knapp 12 Mrd. USD zugekauft. Die aus dieser Akquisition stammenden Umsätze belaufen sich auf ca. 2 Mrd. USD pro Jahr. Das Unternehmen spezialisiert sich im Heiß umkämpften Feld der CAR-T Zelltherapie. Auf diesem Gebiet muss sich Gilead gegen andere Pharmariesen wie Novartis, Bristol-Myers Squibb oder Johnson & Johnson beweisen. Dies ist kein leicht zu gewinnendes Rennen. Um am Ball zu bleiben wird auch laufend weitere Innovation in diesem Bereich extern zugekauft. Insgesamt sind diesem Bereich 6 der letzten 27 Deals zuzuordnen, was zu einer gewissen finanziellen Belastung führte. Hierbei sei darauf hingewiesen, dass CFO Andrew Dickinson nicht gerade für Sicherheit unter den Investoren sorgte, als die Analysten ihn im Earnings Call danach fragten, wie Kite denn zu einer profitablen Sparte werden sollte…

Auf der anderen Seite verfolgt Gilead den Bestrebungen, den Krebs auch immunologisch zu behandeln. Diese Ambition liegt näher an den Kompetenzen des Kerngeschäfts von Gilead. Hier zeigt die Übernahme von Immunomedics Trodelvy profitables Wachstum: 1,1 Mrd. USD Umsatz, was einem Wachstum von 56 Prozent im Jahr 2023 entspricht. Das Medikament wird momentan vorwiegend für Brustkrebs verwendet, andere Indikationen sind in der Pipeline.

Der jüngere Track Record an Premium-Zukäufen ist für Gilead wenig schmeichelhaft. Teure Deals, unklares Payback. Können erste positive Auswirkungen durch die letzten, doch kritisch beurteilten Übernahmen ausgemacht werden (Kite, Immunomedics, Forty Seven)? Wie ist die Übernahme von CymaBay einzuordnen?

Die CymaBay-Übernahme wird in der Medikamente-Sparte zur Behandlung von Leberkrankheiten für Wachstum sorgen. Doch sieht man sich die Zahlen einmal genauer an, merkt man, dass hier wieder großzügig bezahlt wurde. Für rund 4,3 Mrd. USD hat Gilead das Medikament Seladelpar zugekauft, dem von Analysten ein jährlicher Umsatz in der Bandbreite von 0,5 bis 1 Mrd. USD zugetraut wird. Zum Vergleich: Gilead selber hat ein Kurs-Umsatz Verhältnis von 3, noch dazu mit Top-Margen.

Magrolimab, der Antikörper zur Blutkrebsbehandlung von Forty Seven, kostete dem Unternehmen knapp 5 Mrd. USD. Nun wurde das Entwicklungsprogramm von der US-Behörde Federal Food and Drug Administration (FDA) mit einem „Clinical Hold“ versehen. Basierend auf dieser einschneidenden Entscheidung und anderen Daten, entschied sich das Gilead-Management im Februar die Untersuchungen zur Marktzulassung für Blutkrebs in der Phase 3 zu stoppen.

Trotz guter Aufnahme vom Markt und einem zugeschriebenen Blockbuster-Potenzial für das Medikament Trodelvy hat Gilead wohl auch für Immunomedics wieder zu viel bezahlt.

Inwiefern lässt sich die Rolle des CEO Daniel O’Day und seine Besetzungen im Top-Management bewerten? Wie beurteilst du die Execution des Vorstands?

O'Day kam vom Schweizer Pharmakonzern Roche und hat seinen beruflichen Hintergrund in der Onkologie. Zwar kann man den Ehrgeiz dieses vormaligen Mediziners zur Konzentration auf qualitativ bessere Therapien in diesem Spezialbereich erkennen, jedoch sehe ich die forcierte Diversifikation bzw. Wachstum des Geschäfts kritisch. Im Vergleich zu Johnson & Johnson, Bristol-Myers Squibb und Amgen wird der Vorstand von Gilead und insbesondere O'Day besser bezahlt (durchschnittlich ca. sieben Mio. USD statt ca. fünf Mio. USD). Die Performance-bezogenen Optionen fallen jedoch geringer aus. Falls ich das richtig verstanden habe, soll es bei der nächsten Hauptversammlung eine Abstimmung zu einer Kompensation geben, die die Performance-Komponente stärker gewichtet. Hier wird sich zeigen, ob damit kapitaleffizienteres Handeln oder weiterhin teures Wachstum angeregt wird. Fest steht, dass bei einer Aktie mit so viel institutioneller Teilhaberschaft wenig Veränderung im Tagesgeschäft zu erwarten ist.

Review der Investmentthesen für meine Entscheidung in Gilead Sciences zu investieren

In diesem Kapitel hinterfrage ich die einzelnen Investmentthesen aus dem Beitrag im Juli 2022 und ergänze diese mit einem Kommentar aus heutiger Perspektive:

- Aktuelle Marktstellung: Gilead erarbeitete sich aufgrund der unbestrittenen Expertise in der Behandlung von viralen Infektionskrankheiten (u.a. HIV, Hepatitis) eine hervorragende Position im Vergleich zu den Mitbewerbern

✅ Check: Uneingeschränkt intakt, wobei mit Argusaugen auf die Pipeline des Unternehmens zu blicken ist. Die Entwicklung neuer Medikamente und damit einhergehend neuer Patentschutz sind in der Pharma- und Biotechnologie-Branche essentiell

- Top Management & Leadership: CEO Daniel O’Day schuf um sich ein in der Domäne seit Jahrzehnten agierendes Team. Das Vergütungsmodell unterstreicht die ehrgeizigen Ambitionen des ehemaligen Top-Managers von Roche

❓ Check: Die bevorstehende Adaptierung des Vergütungsmodells in Richtung einer stärkeren Performance-Orientierung steht schon länger auf der Agenda. Die vergleichsweise hohen Grundgehälter des Vorstands sind ein zweischneidiges Schwert. Maßgeblich sind die Messkriterien für die variable Entlohnung

- Wachstumsperspektive: die Produktpipeline ist dank der – zugegebenermaßen eher schwierig verlaufenen – Übernahmen auf die Zukunftsaussichten in der Onkologie ausgerichtet

✅ Check: An der strategischen Ausrichtung hat sich wenig geändert, wenngleich die Übernahmen nach wie vor aufgrund der hohen Kaufprämien in Kritik stehen

- Faire Bewertung: die preiswerte Bewertung mit einer manierlichen Dividende als Risikoprämie bzw. Ertragskomponente

✅ Check: Uneingeschränkt intakt, wobei hier das gewählte bzw. bevorzugte Bewertungs-Multiple relevant für die Ermittlung eines "fairen" Wertes ist

- Bilanz: die relativ geringe Verschuldung bei gleichzeitig solidem Cash-Bestand bilden ein gesundes Fundament in einem Sektor mit kostenintensiver Forschung

✅ Check: Uneingeschränkt intakt, das Verhältnis aus Nettoschulden zu EBITDA steht aktuell bei einem unkritischen Wert von 1,6

- Shareholder Return: die Firmenpolitik ist durch stets gesteigerte Dividenden und opportunistische Aktienrückkäufe dediziert auf den Aktionär ausgerichtet

✅ Check: Uneingeschränkt intakt

- Risikoappetit: Gilead Sciences stellt explizit kein Basisinvestment im Gesundheitssektor dar. Genau das Gegenteil ist diesmal der Fall!

❓ Check: Trotz der schlechten Performance der Aktie von CVS Health betrachte ich Gilead als mein riskantestes Investment im an sich defensiven Sektor Gesundheit

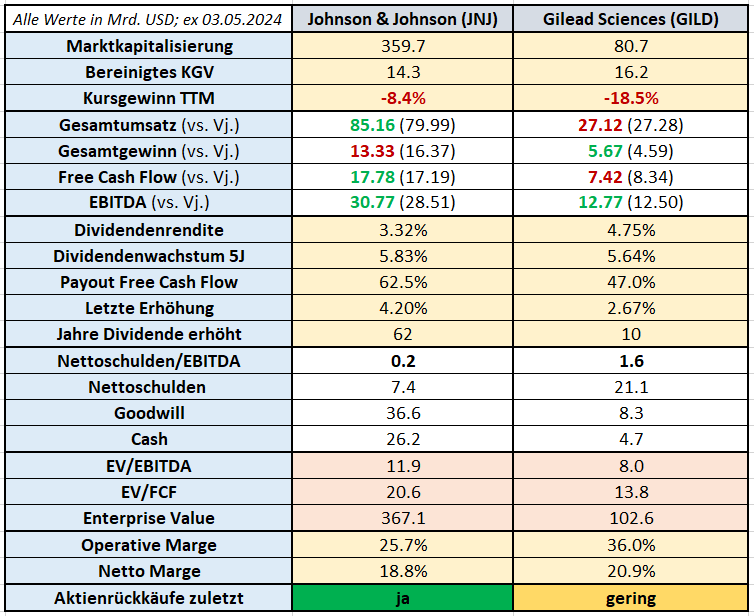

Review: Kennzahlenvergleich von Johnson & Johnson und Gilead Sciences

Normalerweise gibt es an dieser Stelle den Wettbewerbsvergleich. Dieses Mal beschränke ich mich auf die beiden Bestandspositionen ohne einen Blick auf die Mitbewerber zu werfen. Nimmt man die „nackten Zahlen“ her, ergibt sich die folgende Gegenüberstellung auf Basis der evaluierten Fundamentaldaten von Johnson & Johnson und Gilead Sciences:

(Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Aktuelle Bewertung und Performance der Aktien von Johnson & Johnson und Gilead Sciences

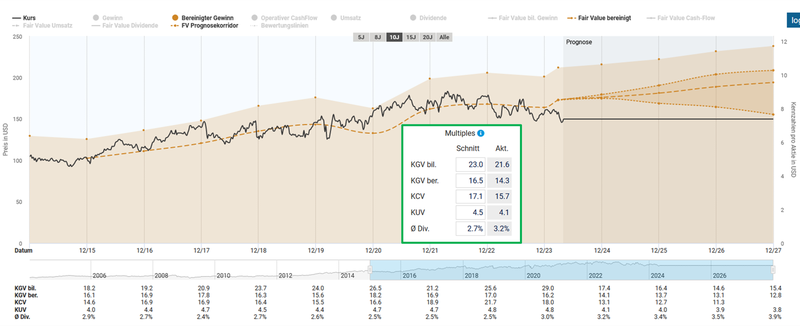

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 14,3 ist eine leichte Unterbewertung von Johnson & Johnson im Vergleich mit dem historischen Durchschnittswert von 16,5 für die letzten zehn Jahre festzuhalten.

Fairer Wert von Johnson & Johnson (Quelle: Aktienfinder)

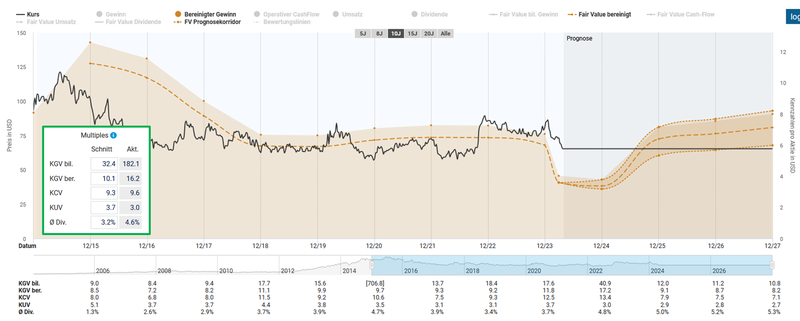

Im Falle von Gilead Sciences beträgt das bereinigte Kurs-Gewinn-Verhältnis (KGV) 16,2. Hier sehen wir im Vergleich mit dem historischen Durchschnittswert von 10,1 für die letzten zehn Jahre eine Überbewertung.

Fairer Wert von Gilead Sciences (Quelle: Aktienfinder)

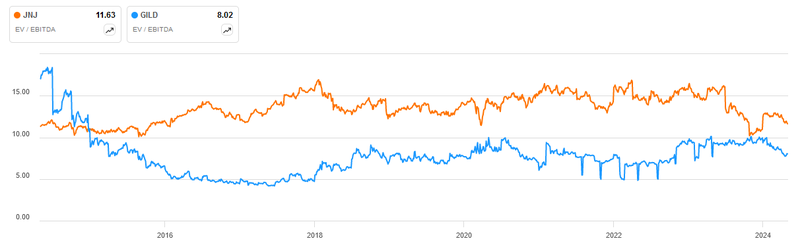

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Johnson & Johnson bzw. Gilead Sciences gab es jedenfalls in der jüngeren Vergangenheit phasenweise günstigere Bewertungen als das aktuelle Ergebnis von 11,6 bzw. 8,0:

Enterprise Value zu EBITDA von Johnson & Johnson bzw. Gilead Sciences (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert diese Kennzahl unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass die Aktie von Johnson & Johnson bzw. Gilead Sciences mit einem Wert von 19,7 bzw. 13,5 für das EV/FCF-Ratio leicht unter bzw. über dem Niveau der letzten sechs Jahre bewertet ist:

Enterprise Value zu Free Cashflow von Johnson & Johnson und Gilead Sciences (Quelle: aktien.guide*)

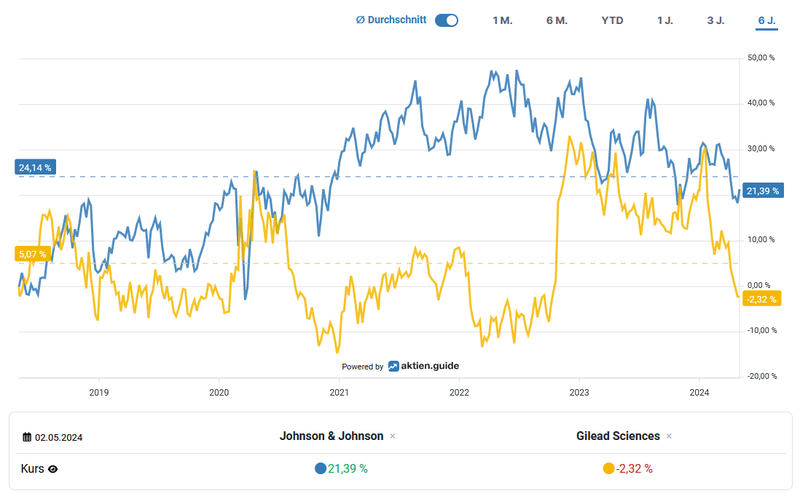

Der Blick auf den aktuellen Chart zeigt eine Kursperformance von Johnson & Johnson bzw. Gilead Sciences von 21,4 bzw. -2,3 Prozent für die letzten sechs Jahre:

Kurschart von Johnson & Johnson und Gilead Sciences (Quelle: aktien.guide*)

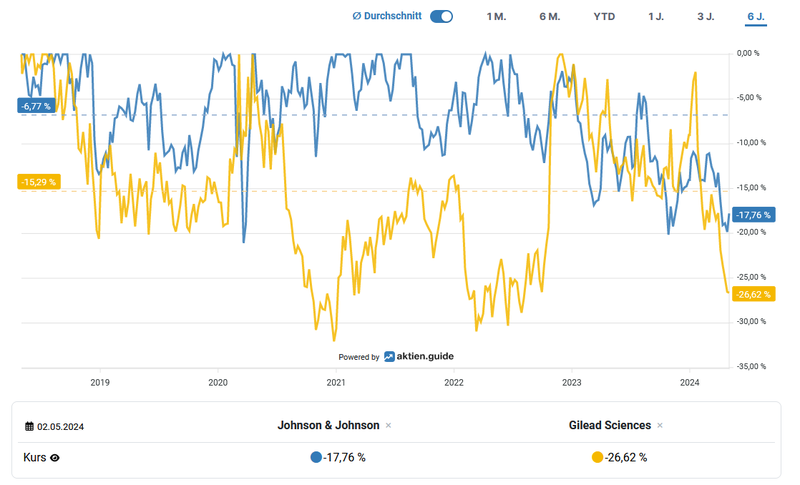

Der maximale Rückgang in den letzten sechs Jahren betrug von Johnson & Johnson bzw. Gilead Sciences -17,8 bzw. -26,6 Prozent.

Unterwasser-Chart von Johnson & Johnson und Gilead Sciences (Quelle aktien.guide*)

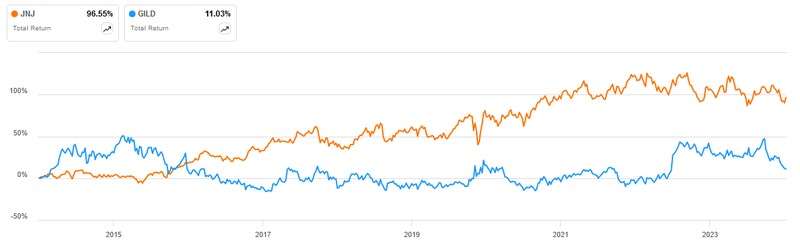

Im Zehnjahreszeitraum brachte ein Investment in Johnson & Johnson bzw. Gilead Sciences gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von 96,6 bzw. 11,0 Prozent:

Total Return von Johnson & Johnson und Gilead Sciences (Quelle: Seeking Alpha*)

Fazit: die Nachkäufe für das Echtgeld-Portfolio im Mai

Obwohl Gilead Sciences mein erstes Investment aus dem Gesundheitssektor für das Echtgeld-Portfolio war, änderte sich knapp zwei Jahre später nichts an meiner Einschätzung. Der Biotech-Wert ist mein riskantestes Investment in diesem an sich defensiven Sektor. Durch die gewonnenen Erkenntnisse aus dem Gespräch mit Konrad über die aktuelle Entwicklung von Gilead festigt sich meine Meinung, dass ich Johnson & Johnson als das Health-Care-Zugpferd unter den drei investierten Einzelwerten betrachte.

Von daher erscheint der Schritt wohl wenig verwunderlich, die bestehende Position zu verdoppeln. Am 16.04. investierte ich in sieben Aktien zum Kurs von 144,50 USD in Johnson & Johnson.

Somit bleibt die Frage nach der Nachkauf-Tranche noch zu klären. Da mir das Kursniveau von Gilead im Zusammenhang mit einer Dividendenrendite von fast fünf Prozent attraktiv erscheint, habe ich mir am letzten Freitag, 03.05., zehn Aktien zum Preis von 65,- USD ins Depot gelegt.

Wenn Du als Erste(r) über die nächsten Investments informiert werden möchtest, dann melde Dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für Deinen Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Johnson & Johnson und Gilead Sciences? Ich freue mich auf eure Kommentare.

Willst Du künftig keinen Beitrag mehr verpassen? Dann sichere Dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn Du Dich für ein Produkt/Angebot entscheiden solltest, zahlst Du denselben Preis wie sonst auch.