Zoetis – profitiert der globale Marktführer weiter vom Megatrend Tiergesundheit?

Autor: The Dividend Post (Clemens)

23 Februar 2025

Als dominierender Marktführer mit beeindruckender Margenstärke, gesunder Bilanz und attraktiver Kapitalallokation ließ der US-Pharmakonzern seit seinem Börsengang den S&P 500 weit hinter sich. Tiergesundheit gilt als ein chancenreicher Wachstumsmarkt, der weiterhin aufgrund verschiedener Faktoren ein hohes Renditepotenzial verspricht. Warum mir ein Investment in Zoetis attraktiv erscheint und welche Argumente für den Kauf in der Entscheidungsfindung schlussendlich ausschlaggebend waren, erfährst du im folgenden Investment Case.

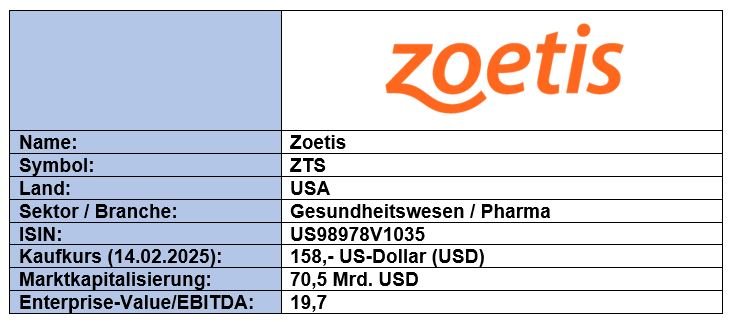

Grunddaten

Investment Summary Zoetis

- Marktführer: Zoetis ist der weltweit führende Hersteller von Medikamenten und Impfstoffen für Haus- und Nutztiere mit einer globalen Präsenz in über 100 Märkten. Der US-Pharmawert dominiert die Schlüsselmärkte bei fast allen wichtigen Tierarten weltweit. Neben einem widerstandsfähigen Kerngeschäft mit einer beständigen, branchenführenden Profitabilität, überzeugt der Wirtschaftszweig zudem durch hohe Eintrittsbarrieren und rezessionsfestem Geschäftscharakter

- Wachstumspotenzial: die zunehmende Haustierhaltung und das Bewusstsein für das tierische Wohlbefinden trägt zur wachsenden Nachfrage nach hochwertigen Gesundheitsprodukten und -dienstleistungen bei. Einhergehend mit dem globalen Bevölkerungswachstum existiert eine steigende Nachfrage nach tierischen Proteinen, die Investitionen in die Gesundheit und Produktivität von Nutztieren vorantreibt. Dies fördert den Bedarf an Impfstoffen, Medikamenten und anderen Gesundheitslösungen

- Kapitalallokation: Zoetis legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahren reduzierte das Unternehmen die ausstehenden Aktien um ein Zehntel und erhöhte im selben Zeitraum die Dividende durchschnittlich um 20 Prozent jährlich

- Bewertung: Zoetis kann zwar nicht als „Deep-Value“ Investment bezeichnet werden, ist aber ein fair bewerteter Compounder mit einem beeindruckenden Track-Record, einer hohen Wahrscheinlichkeit für eine überdurchschnittliche Wertentwicklung und einem zweistelligen Dividendenwachstum. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: auf dem aktuellen Preisniveau weist Zoetis eine preisfaire Bewertung im Vergleich zu den zurückliegenden Jahren auf

Das Unternehmen: Wer ist Zoetis?

Heute gilt Zoetis als das führende, global präsente Gesundheitsunternehmen, das sich auf die Entwicklung, Herstellung und Vermarktung von Medikamenten und Impfstoffen für Nutz- und Haustiere spezialisiert hat. Obwohl erst 2013 von der vormaligen Muttergesellschaft in die unternehmerische Selbstständigkeit überführt, blickt der Pharmakonzern auf eine weit zurückreichende Geschichte. Diese lange Historie begann in den 1950er Jahren als Animal Agriculture Division (später Animal Health), einem Geschäftsbereich von Pfizer.

Der Hersteller der berühmten blauen Pille gilt als Pionier auf dem Gebiet der Entwicklung und Vermarktung von Produkten für die Tiergesundheit. Einige wesentliche Meilensteine kurz erwähnt:

- 1988: Pfizer führte das erste rekombinante DNA-basierte Impfstoffprodukt für Tiere ein

- 1995: Einführung von Revolution/Stronghold (Selamectin), einem antiparasitären Kontrollmittel für Haustiere

- 2003: Pfizer erwarb Pharmacia Corporation zur Erweiterung des Tiergesundheitsportfolios

- 2007: Einführung von Convenia, dem ersten injizierbaren Antibiotikum für Haustiere mit einer Wirksamkeit von bis zu 14 Tagen

- 2010: Pfizer kaufte Wyeth und integrierte dessen Tiergesundheitsgeschäft Fort Dodge Animal Health

Die Pläne, Pfizer Animal Health in ein eigenständiges Unternehmen auszugliedern, wurden 2012 offiziell bekannt gegeben. Das neue Unternehmen erhielt den Namen Zoetis in Anspielung auf den aus dem Altgriechischen stammenden Begriff „zōē“ in Verbindung mit dem Englischen „etic“, was zusammengefügt so viel bedeutet wie zum Leben gehörend.

Doch warum eigentlich die Abspaltung einer margenstarken Geschäftssparte? Gemäß der bekanntgegebenen Unternehmensstrategie fokussierte sich Pfizer vollends auf sein Kerngeschäft im Bereich der Humanmedizin. Die Abspaltung ermöglichte es dem US-Unternehmen, kurz nach der Finanzkrise den angehäuften Schuldenberg sukzessive abzubauen, während Zoetis eigenständig agieren und sich auf Tiergesundheit spezialisieren konnte. Diese strategischen Überlegungen führten zur erfolgreichen Abspaltung und dem Börsengang von Zoetis, dem größten IPO seit Facebook. Im Juni 2013 verkaufte Pfizer auch seinen restlichen Anteil von 83 Prozent.

Seitdem hat Zoetis, das an der New Yorker Börse unter dem Symbol ZTS notiert, mehrere strategische Übernahmen getätigt, darunter Abbott Animal Health im Jahr 2014 und PHARMAQ im Jahr 2015, um sein Produktportfolio zu erweitern. 2017 führte Zoetis Simparica ein, eine Kautablette zur Bekämpfung von Flöhen und Zecken bei Hunden. Weitere wichtige Akquisitionen umfassen Platinum Performance im Jahr 2019 und ZNLabs im Jahr 2020. Im Jahr 2021 brachte Zoetis Librela auf den Markt, ein neues Medikament zur Behandlung von Schmerzen bei Hunden mit Osteoarthritis. Diese Meilensteine sind Ausdruck der kontinuierlichen Expansion und Innovationsleistung von Zoetis im Bereich der Tiergesundheit.

Überblick Zoetis (Quelle: Corporate Overview November 2024, S. 3)

Geschäftsmodell und Markt: Womit und mit welcher Strategie verdient Zoetis eigentlich Geld?

Im Zentrum des Geschäftsmodells von Zoetis steht die Entwicklung, Herstellung und Vertrieb von Medikamenten, Impfstoffen, Nahrungsergänzungsmitteln und entsprechenden Technologien zur Erkennung, Prävention, Diagnose und Behandlung von Tierkrankheiten.

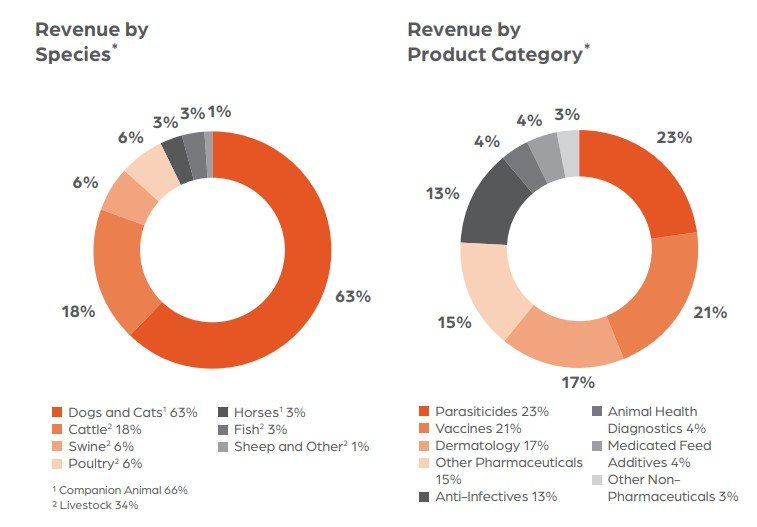

Dabei gliedert der Pharmawert sein Geschäft in zwei Hauptsegmente mit nahezu gleichen Umsatzanteilen:

- Haustiere (Companion Animals / 54 Prozent Umsatzanteil): dieses Segment konzentriert sich auf Produkte und Dienstleistungen für Haustiere wie Hunde, Katzen und Pferde. Das Angebot umfasst Impfstoffe, Antiinfektiva, Parasitizide, Schmerzmittel, Diagnostika und andere Gesundheitsprodukte, die darauf abzielen, die Lebensqualität und das Wohlbefinden der Haustiere zu verbessern. Zoetis bietet auch genetische Tests und digitale Gesundheitslösungen an, um Tierärzte und Tierhalter bei der Gesundheitsüberwachung und -pflege zu unterstützen.

- Nutztiere (Livestock / 46 Prozent Umsatzanteil): dieses Segment umfasst Produkte und Dienstleistungen für verschiedene Nutztiere, darunter Rinder, Schweine, Geflügel, Schafe und Fische. Die Produkte in diesem Segment zielen darauf ab, die Gesundheit und Produktivität der Tiere zu verbessern, was wiederum die Effizienz und Rentabilität der landwirtschaftlichen Betriebe steigert. Zu den angebotenen Produkten gehören Impfstoffe, Antiinfektiva, Parasitizide, Diagnostika und andere therapeutische Produkte.

Unter regionalen Gesichtspunkten unterteilt das Unternehmen sein Geschäft in die Bereiche USA und International, gibt aber auch einen Überblick über die Aufteilung zwischen den Produktlinien. Die zehn wichtigsten Produkte des Unternehmens machen 47 Prozent des Gesamtumsatzes aus. Diese Produkte sind Teil eines Portfolios von mehr als 300 Produktlinien, darunter 15 führende Blockbuster-Marken, die jeweils einen Jahresumsatz von mehr als 100 Millionen Dollar erzielen. Die durchschnittliche Marktlebensdauer der 24 wichtigsten Produktlinien und Produkte wird mit 30 Jahren angegeben.

Die Umsatzanteile von Zoetis auf Tierarten und Produktkategorien heruntergebrochen (Quelle: Annual Report 2023, S. 2)

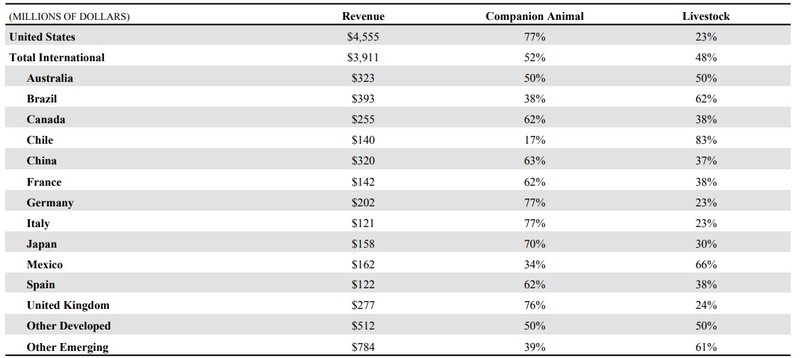

Der geographische Umsatzschwerpunkt liegt mit 53 Prozent in den Vereinigten Staaten, gefolgt von den Schwellenländern, anderen entwickelten Märkten sowie Brasilien und China.

Die geographische Verteilung des Gesamtumsatzes von Zoetis (Quelle: Annual Report 2023, S. 10)

Was sind also die potenziellen Katalysatoren für ein weiteres Wachstum von Zoetis? Beginnen wir mit den allgemeinen Wachstumsaussichten des Tiergesundheitssektors. Einschlägige Studien prognostizieren für den Weltmarkt der Tiergesundheit bis 2030 eine jährlichen Wachstumsrate (CAGR) von 10,5 Prozent.

Das Streben nach Innovation ist eine wichtige Komponente, um einen nachhaltigen Burggraben zu erhalten. Dabei ist zu beachten, dass eine große Kluft zwischen den Erwartungen für das Wachstum für die Segmente Haustiere und Nutztiere existiert. Während für Nutztiere ein Null-Wachstum erwartet wird, wird für Haustiere ein Wachstum von etwa 10 bis 11 Prozent antizipiert.

In den letzten Geschäftsjahren investierte Zoetis rund sieben Prozent in die eigene Forschung-&-Entwicklung. Ein gutes Beispiel für die Innovationskraft von Zoetis ist die Einführung der ersten monoklonalen Antikörperspritze zur Behandlung von Arthroseschmerzen bei Hunden (Librela) und Katzen (Solensia). Bevor die Medikamente zugelassen wurden, bestand die einzige Behandlung für diese Schmerzen bei Hunden in nicht-steroidale Antirheumatika (NSAID). Auf dem Gebiet der monoklonalen Antikörper hat Zoetis einen Wettbewerbsvorteil, da das Unternehmen ein Vorreiter ist. Ein weiterer Wachstumstreiber für die Zukunft sind die Simparica Trio Kautabletten, die Hunde vor Flöhen, Zecken und Herzwürmern schützen.

Die Entwicklungs-Pipeline von Zoetis (Quelle: Full Year 2024 Presentation, S. 13)

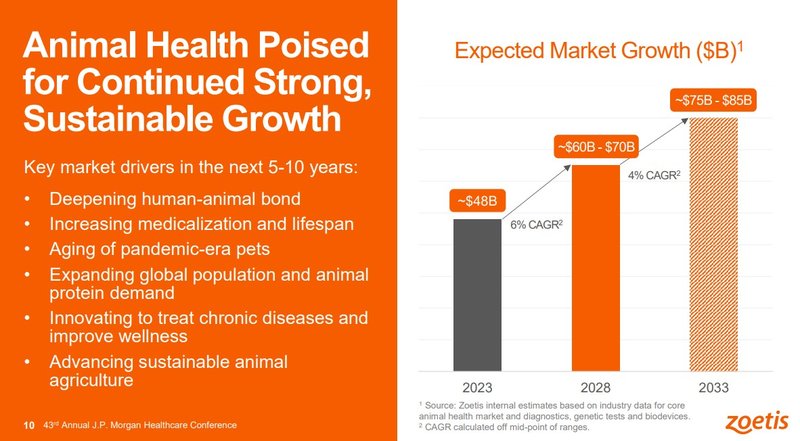

Basierend auf einer eigens beauftragten Studie geht Zoetis davon aus, dass sein adressierbarer Markt für Tiergesundheit bis 2033 um 4 bis 6 Prozent pro Jahr auf mindestens 75 Mrd. USD wachsen wird.

Das Wachstumspotenzial im Markt für Tiergesundheit (Quelle: JPMorgan Healthcare Conference, S. 10)

In den letzten Jahren hat das Unternehmen seine Peers im Markt bei weitem mit Kontinuität übertroffen.

Zoetis’ Track-Record für die brancheninterne Outperformance (Quelle: JPMorgan Healthcare Conference, S. 11)

Darüber hinaus ist das Unternehmen die Nummer 1 in wichtigen Märkten und Segmenten, darunter Haustiere, Rinder, Fische, „andere Pharmazeutika“, Antiinfektiva, Nordamerika, Lateinamerika, Asien, Dermatologie und Schmerzmittel.

Die globale Marktpositionierung von Zoetis (Quelle: Corporate Overview November 2024, S. 3)

In den letzten Jahren hat Zoetis mehrere strategische Akquisitionen getätigt, um sein Portfolio und seine Marktpräsenz zu erweitern. Zu den jüngsten Übernahmen gehören:

- Basepaws (Juni 2022): ein Unternehmen für Haustiergenetik, das genetische Tests, Analysen und frühzeitige Gesundheitsrisikobewertungen für Haustiere anbietet

- Jurox (September 2022): ein in Australien ansässiges Unternehmen, das eine breite Palette von veterinärmedizinischen Produkten für Nutz- und Haustiere entwickelt, herstellt und vermarktet

- NewMetrica (September 2022): ein schottisches Unternehmen, das digitale Instrumente zur Messung der gesundheitsbezogenen Lebensqualität (HRQL) bei nicht-sprechenden Tieren entwickelt hat

- adivo GmbH (September 2023): ein deutsches Biotechnologieunternehmen, das sich auf die Entwicklung von therapeutischen monoklonalen Antikörpern für Haustiere spezialisiert hat

- PetMedix (September 2023): ein Unternehmen, das sich auf die Entwicklung von monoklonalen Antikörpertherapeutika für Haustiere konzentriert

Diese Akquisitionen unterstreichen Zoetis' Engagement, sein Produktportfolio zu diversifizieren und seine Position als führendes Unternehmen in der Tiergesundheit zu stärken bzw. auszubauen. In der Strategie für die Kapitalallokation bildet das Management diese Ambition deutlich ab.

Die Kapitalallokation von Zoetis (Quelle: Full Year 2024 Presentation, S. 14)

Die Eigentümer von Zoetis

Beim Blick auf die Eigentümerstruktur von Zoetis fällt zunächst der hohe Anteil an institutionellen Investoren auf. Dieser beträgt rund 95 Prozent der Aktien und speist sich aus den „üblichen Verdächtigen“ der Vermögensverwalter.

Eigentümerstruktur von Zoetis (Quelle: tikr.com)

Anteil von Investoren-Gruppen von Zoetis (Quelle: Seeking Alpha*)

Die Wettbewerbssituation – fundamentaler Vergleich

Der spezielle Charakter des Geschäftsmodells von Zoetis in Verbindung mit meinen auserwählten Parametern macht den Vergleich mit der börsennotierten Konkurrenz nicht einfach. Das hat mehrere Gründe.

Zunächst ist ein Teil der Konkurrenz wesentlich kleiner in der Skalierung aufgestellt oder das der Tiergesundheit zurechenbare Geschäftssegment vereinnahmt beim Pharmakonzern einen vergleichsweise marginalen Anteil (z.B. Merck). Neben der Diskrepanz bei der Marktkapitalisierung – ähnliches gilt auch bei Deere und Nike – hat kein anderes Unternehmen aus der Branche eine annähernd konstante Dividendenhistorie vorzuweisen.

Weiters ist mit Boehringer Ingelheim ein wesentlicher Mitbewerber überhaupt nicht an einer Börse gelistet, sondern befindet sich im Privatbesitz.

Die wichtigsten Wettbewerber von Zoetis (Quelle: Annual Report 2023, S. 8)

Schlussendlich dient die von mir ausgewählte Peer-Group primär der allgemeinen Einordnung mit eher „illustrativem Charakter“. Für alle Fälle macht euch selbst ein Bild auf Basis der ausgewerteten Fundamentaldaten:

Wettbewerbsvergleich von Zoetis mit Elanco und IDEXX (Quelle: eigene Darstellung)

Anmerkungen zu den in der Tabelle enthaltenen Werten:

- Grüne bzw. rote Färbungen der Zahlen bedeuten ein Wachstum bzw. einen Rückgang im Vergleich zum Vorjahr

- Alle Werte sind in USD angeführt

Das Finanz-Lagebild von Zoetis

Nachdem wir uns einen Überblick über die Branche im Allgemeinen verschafft sowie das Unternehmen, das Management und den Wettbewerb als entscheidungsgebende Faktoren näher betrachtet haben, werfe ich einen Blick in die Bilanz und auf die daraus abgeleiteten Finanzkennzahlen von Zoetis. Der Fokus liegt hierbei auf den Aspekten Wachstum, Profitabilität und Finanzierung.

Zur Analyse der finanziellen Lage sehe ich mir im ersten Schritt die Entwicklung von Umsatz, Gewinn und Free Cashflow an. Zur unternehmensinternen Verteilung der Umsätze je Segment ging ich bereits weiter oben im Kapitel über das Geschäftsmodell ein. Im Durchschnitt wuchs die Top-Line in den letzten fünf Jahren um 8,1 Prozent p.a.

Entwicklung des Umsatzes von Zoetis (Quelle: tikr.com)

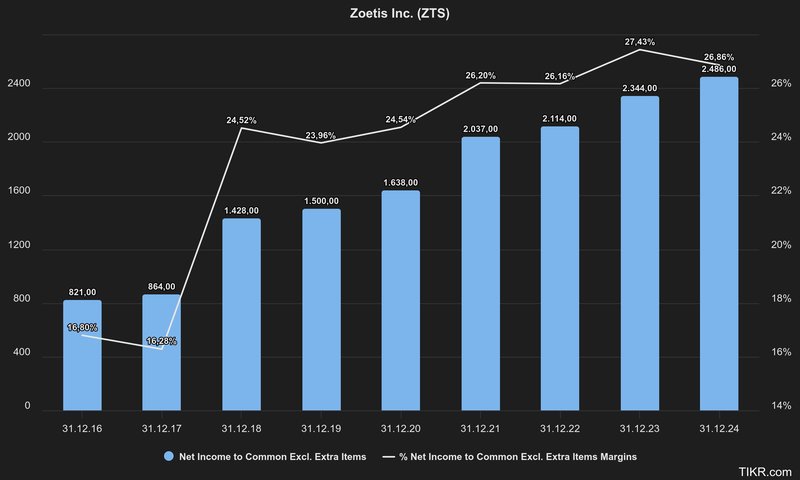

Beim von Sondereffekten bereinigten Gewinn sehen wir seit zehn Jahren eine kontinuierlich nach oben gerichtete Entwicklung. Ziehen wir das abgelaufene Geschäftsjahr 2024 heran, so stieg der bereinigte Gewinn um mehr als 6 Prozent. Zoetis erwirtschaftete im abgelaufenen Geschäftsjahr einen Nettogewinn von 2,5 Mrd. USD (2023: 2,3 Mrd. USD).

Entwicklung des Gewinns von Zoetis (Quelle: tikr.com)

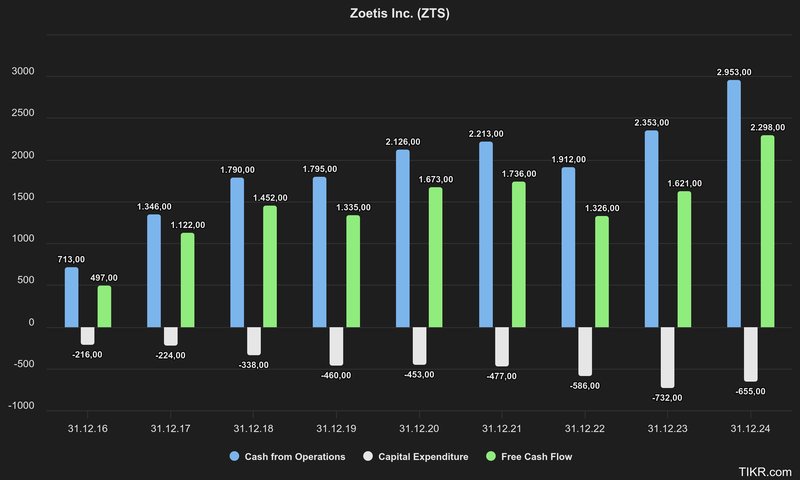

Der dem Unternehmen zur Verfügung stehende Free Cashflow kann für Kapitalinvestitionen in organisches Wachstum, Forschung und Entwicklung, Rückzahlung von Schulden, Expansion via Unternehmenszukäufe, Ausschüttungen von (steigenden) Dividenden oder Aktienrückkäufe verwendet werden. In absoluten Zahlen – auf die ich primär gerne zurückgreife – drückt sich das Bild aus operativem und freiem Cashflow sowie Kapitalinvestitionen (CapEx) für den Zeitraum 2016 bis 2024 folgendermaßen aus:

Entwicklung des Free Cashflows von Zoetis (Quelle: tikr.com)

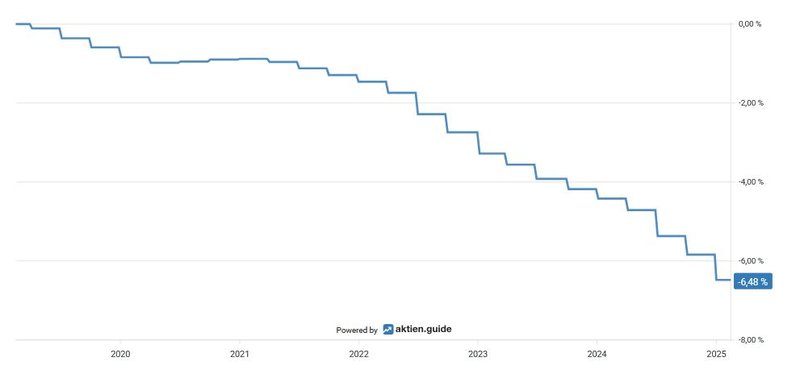

In den vergangenen sechs Jahren reduzierte das Management durch Aktienrückkäufe die Anzahl der ausstehenden Aktien um insgesamt 6,5 Prozent.

Aktienrückkäufe von Zoetis (Quelle: aktien.guide*)

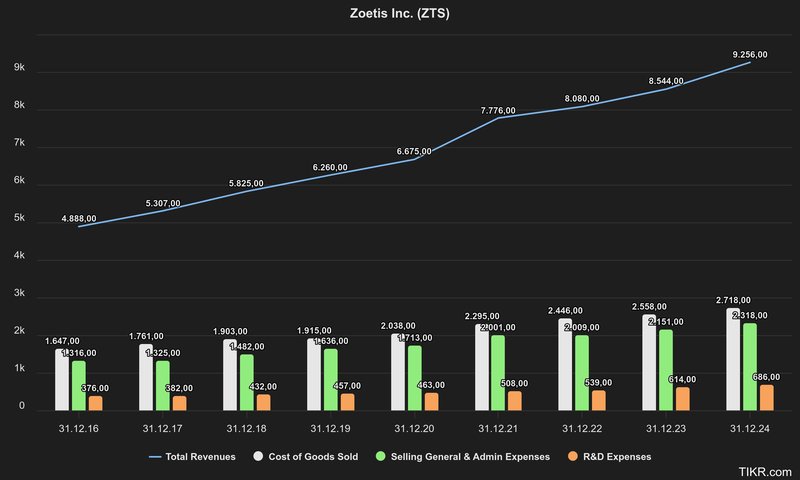

In der Kostenstruktur von Zoetis fällt auf, dass einhergehend mit langfristig steigenden Gesamtumsätzen in den letzten Jahren in ähnlichem Ausmaß die damit verbundenen Kostenpositionen COGS (Cost of Goods Sold), SG&A (Selling General & Administrative expenses) und R&D (Research & Development expenses) mitwachsen.

Aufwendungen von Zoetis (Quelle: tikr.com)

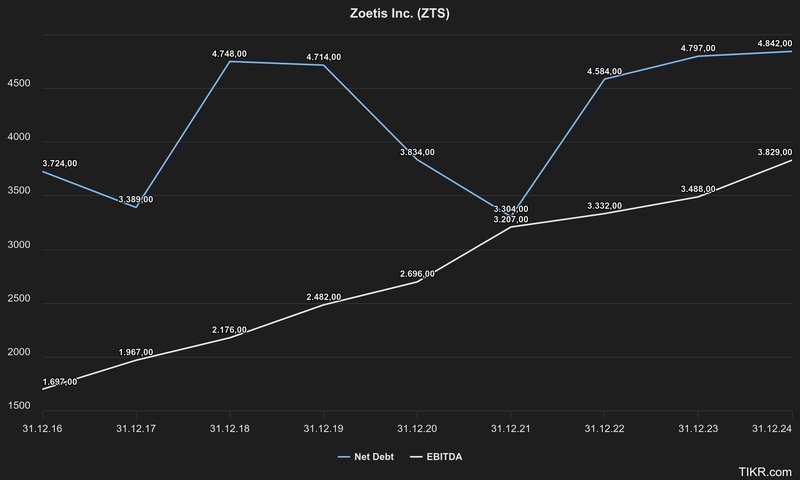

Ein Blick auf die Verschuldungssituation zeigt, dass auf die zinstragenden Finanzverbindlichkeiten 6,8 Mrd. USD entfallen, denen liquide Mittel und Wertpapiere von 2 Mrd. USD gegenüberstehen. Teilen wir die verbleibenden Nettoschulden von 4,8 Mrd. USD durch das zuletzt erwirtschaftete EBITDA von 3,8 Mrd. USD, ergibt sich ein Ratio von 1,3. Dieser Wert liegt deutlich unter dem als kritisch erachteten Schwellenwert von 3 (allerdings branchenabhängig).

Entwicklung der Nettoverschuldung und EBITDA von Zoetis (Quelle: tikr.com)

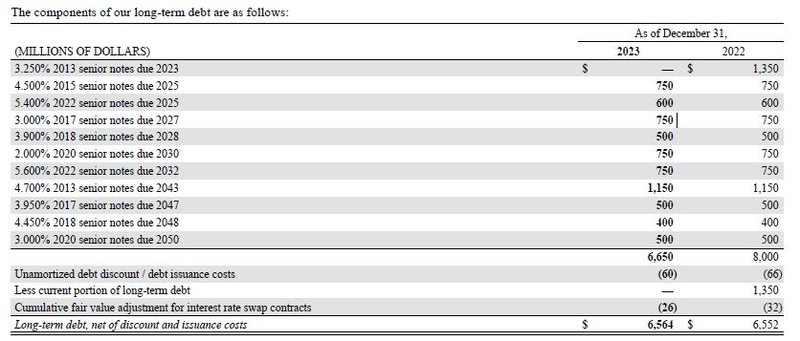

Um das Thema Verschuldung und Fremdfinanzierung vollends abzuschließen, macht es Sinn, sich das Zinsprofil und die Fälligkeitsstruktur der laufenden Verbindlichkeiten näher anzusehen. Schließlich gilt es einzuschätzen, wie stark vulnerabel das Unternehmen auf steigende Leitzinsen erscheint und inwiefern Neufinanzierungen bzw. Umschuldungen der bestehenden Schulden in näherer Zukunft anstehen. Die kumulierten Fälligkeiten der langfristigen Verbindlichkeiten betragen bis zum Jahr 2027 insgesamt ca. 2,1 Mrd. USD. In den Jahren 2027 und 2028 stehen die Zahlungen der beiden ausgegebenen Anleihen in Höhe von insgesamt 2,7 Mrd. USD an. Rund zwei Drittel der langfristigen Schulden sind variabel verzinst und unterliegen somit dem Zinsänderungsrisiko.

Fremdkapitalstruktur von Zoetis (Quelle: Annual Report 2023, S. 76)

Standard & Poor‘s bestätigte im August 2024 das Kreditrating des Unternehmens mit dem Investment Grade BBB.

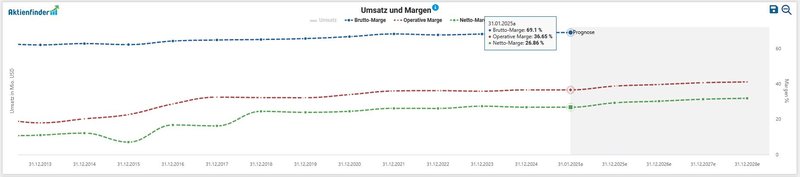

Zuletzt betrachten wir die Profitabilität von Zoetis anhand der Entwicklung von Brutto-, Operative- und Netto-Margen. Der positive Verlauf in der Rentabilität des Geschäftsmodells zieht sich von der Brutto-Marge bis zur Betriebsmarge durch. Generell hat Zoetis eine starke Erfolgsbilanz bei der Steigerung seiner Margen. Seit 2017 ist die Netto-Marge von 16 auf 27 Prozent gestiegen. Ein klares Indiz für eine ausgeprägte Preissetzungsmacht des Unternehmens.

Entwicklung der Margen von Zoetis (Quelle: Aktienfinder)

Chancen & Risiken von Zoetis

Wie in den letzten Investment Cases möchte ich die Chancen und Risiken kurz und prägnant gegenüberstellen. Die einzelnen Punkte unterliegen (m)einer subjektiven Wahrnehmung (sowie eigentlich alle Texte hier) und verlangen in höchstem Maße nach einer eigenen Prüfung. Die dargestellten Chancen sind das Spiegelbild der wahrgenommenen Risiken (und umgekehrt):

Chancen:

- Wachstumsstrategie: das Management von Zoetis verfolgt eine stringente Unternehmensstrategie, die auf Wachstum in den beiden Geschäftssegmenten ausgerichtet ist. Die vielschichtige Pipeline an Neuprojekten bildet die Basis zukünftig wachsender Cashflows

- Krisenfestes Geschäftsmodell: Zoetis ist der weltweit führende Hersteller von Medikamenten und Impfstoffen für Haus- und Nutztiere mit einer globalen Präsenz in über 100 Märkten. Der US-Pharmawert dominiert die Schlüsselmärkte bei fast allen wichtigen Tierarten weltweit. Dank des vorwiegend nicht-zyklischen Charakters des Geschäftsmodells im Bereich Tiergesundheit zeichnet sich das Unternehmen durch eine Stabilität bei Gewinnen und Cashflows aus

- Markteintrittsbarrieren: die Produkte selbst sind aufgrund von rechtlichen Beschränkungen vor der Konkurrenz geschützt. Auch der kapitalintensive Forschungsprozess der Präparate bis zur Marktreife und schließlich Genehmigung durch die Gesundheitsbehörden kennzeichnen einen Burggraben für den Einstieg in die Pharmaindustrie

- Profitabilität: Zoetis weist auch dank eines strikten Kostenmanagements eine branchenführende Betriebs- und Gewinnmarge innerhalb der Peer-Group aus. Innerhalb der letzten zehn Jahre konnte das Management diese mehr als verdoppeln. Die Margenexpansion ist beständig und wird durch sehr erfolgreich positionierte Marken und neue Blockbuster-Innovationen unterstützt

- Megatrend: der säkulare Trend hinsichtlich zunehmender Haustierhaltung und des gesteigerten Bewusstseins für das tierische Wohlbefinden trägt zur wachsenden Nachfrage nach hochwertigen Gesundheitsprodukten und -dienstleistungen bei. Einhergehend mit dem globalen Bevölkerungswachstum existiert eine steigende Nachfrage nach tierischen Proteinen, die Investitionen in die Gesundheit und Produktivität von Nutztieren vorantreibt. Dies fördert den Bedarf an Impfstoffen, Medikamenten und anderen Gesundheitslösungen. Die Bereitschaft der Haustierbesitzer diese nicht unbeträchtlichen Ausgaben für Medikamente, Tierarzt und Nahrung zu leisten, ist ungebrochen. Dies hängt mit der zunehmenden Vermenschlichung des Haustiers als Effekt einer stärkeren emotionalen Beziehung zwischen Menschen und ihren tierischen Mitbewohnern zusammen, wie entsprechende Studien darlegen. Mit zunehmendem Fokus auf nachhaltige Landwirtschaft und Tierhaltung kann Zoetis Produkte und Lösungen anbieten, die diesen Trends entsprechen und neue Marktchancen eröffnen

- Management Execution: Zoetis hat eine Geschichte erfolgreicher Übernahmen, die das Produktportfolio und die Marktpräsenz erweiterten. Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell, aber auch in der Veräußerung von margenschwächeren Produktsparten überzeugt das Management mit hinreichend Erfahrung und „Execution“. Neben den steigenden Margen und einer disziplinierten Kapitalallokation kann das Management von Zoetis in den letzten Jahren auch eine äußerst beeindruckende Rendite auf das investierte Kapital (ROIC) für sich als Erfolg verbuchen

- Diversifikation: im Zentrum des Geschäftsmodells diversifiziert sich der Gesundheitskonzern entlang unterschiedlicher Produktsparten und Forschungsprojekte, einer fragmentierten Kundenbasis und globaler Absatzmärkte, die trotz gewisser Konzentrationsrisiken existenzgefährdete Abhängigkeiten eingrenzt. Durch die Entwicklung neuer Medikamente und der Erschließung neuer Märkte, insbesondere in Schwellenländern, kann Zoetis seinen Kundenstamm erweitern und neue Umsatzquellen erschließen

Risiken:

- Antitrust-Verfahren: die Europäische Kommission eröffnete eine Untersuchung gegen Zoetis wegen des Verdachts auf Missbrauch einer marktbeherrschenden Stellung. Die Untersuchung konzentriert sich darauf, ob Zoetis die Markteinführung eines konkurrierenden Schmerzmittels für Hunde verhindert hat. Diese Untersuchung wurde durch eine Beschwerde von Virbac im Jahr 2020 und eine unangekündigte Inspektion bei Zoetis im Jahr 2021 ausgelöst. Die Europäische Kommission prüft, ob Zoetis durch diese Praktiken gegen EU-Wettbewerbsregeln verstoßen hat. Im schlimmsten Fall droht dem Unternehmen eine Geldstrafe in Höhe von zehn Prozent des Konzernumsatzes

- Reputationsrisiko: im Wall Street Journal wurde über Nebenwirkungen bei Hunden bei der Verabreichung des wachstumsstarken Medikaments Librela berichtet. In einem zweiten Artikel wird auf den Umstand hingewiesen, dass die US Food and Drug Administration (FDA) einen Brief an Tierärzte geschickt hat, in dem sie explizit auf diese Nebenwirkungen von Librela hinweist. Derweil hält die FDA das Tiermedikament für grundsätzlich sicher, empfiehlt Zoetis jedoch, die bereits bekannten Nebenwirkungen auf dem Librela-Etikett als „Erkenntnisse nach der Zulassung“ einzufügen. Nach Angaben von Zoetis beläuft sich das Verhältnis in puncto Häufigkeit von Nebenwirkungen auf 18 Vorfälle bei 10.000 Verabreichungen weltweit.

- Regulatorik: Preisvorgaben von Seiten des Regulators sind in der Gesundheitsbranche keine Seltenheit. Generell sind regulatorische Änderungen im Genehmigungsprozess ein dauerhaftes Risiko für die Entwicklung neuer Produkte

- Geographische Präsenz: die geographische Streuung der Assets und Ertragsströme birgt auf der Kehrseite ein höheres Risiko-Exposure und macht ein aktives Management dieser Risiken notwendig (z.B. Schwäche der Heimatwährung im Vergleich zum USD, politische Risiken in Anbetracht der drohenden Handelszölle der neuen US-Administration, Vorschriften und Regulierungen in den verschiedenen Ländern, in denen es tätig ist.)

- Wettbewerb: Der Markt für Tiergesundheit ist wettbewerbsintensiv. Zoetis steht im Wettbewerb mit anderen großen Pharmaunternehmen (Merck, Boehringer Ingelheim) und spezialisierten Tiergesundheitsunternehmen (Elanco Animal Health, IDEXX Laboratories). Das Produktportfolio von Zoetis ist ziemlich konzentriert, denn die fünf wichtigsten Produkte machen 37 Prozent des Gesamtumsatzes aus. Der potenzielle Verlust von Marktanteilen an Konkurrenten ist gegeben. Derzeit ist die Konkurrenz durch Generika-Unternehmen begrenzt. Im Gegensatz zur Humanmedizin gibt es keine großen Player, die sich auf die Herstellung von Generika im Bereich Tiergesundheit konzentrieren. Selbst nach dem Auslaufen des Patents gibt es immer noch eine ausreichende Loyalität gegenüber Markenartikeln.

- Patent-Rechtsstreite: analog zur regulatorisch-bedingten Festlegung von Preisen sind die Patentklagen zwischen den Mitbewerbern innerhalb der Pharmabranche einzukalkulieren, die im negativen Ausgang der Klage auf Zoetis‘ Profitabilität drücken

- Kapitalintensives F&E: die Aufwände für Forschung-&-Entwicklung sind im Vergleich zu herkömmlichen Pharmawerten deutlich geringer. Dennoch bedeutet ein allfälliger Stopp von klinischen Studien im Produktentwicklungsprozess von neuen Präparaten einen Wertminderungsaufwand für immaterielle Vermögenswerte („intangible assets“). Der Erfolg von Zoetis hängt stark von der kontinuierlichen Entwicklung neuer und innovativer Produkte ab.

Meines Erachtens bietet der 10-K-Report eine erste sehr gute Anlaufstelle für die Eigenanalyse und Ableitung allfälliger Risiken daraus, welche in Verbindung mit einem Investment in Zoetis stehen.

Die aktuelle Bewertung der Zoetis Aktie

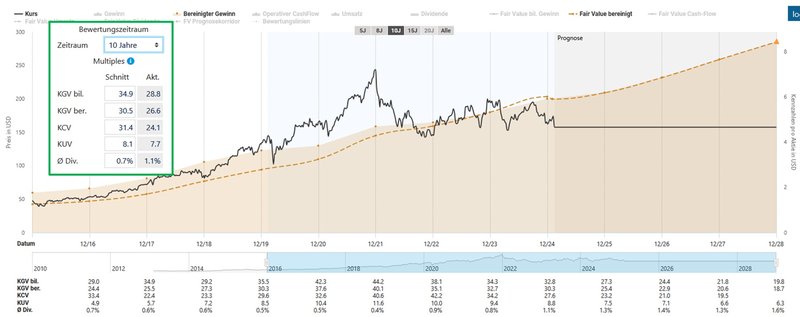

Basierend auf einem gegenwärtigen, von Sondereffekten bereinigten Kurs-Gewinn-Verhältnis (KGV) von 26,6 ist auf den ersten Blick eine Unterbewertung von Zoetis im Vergleich mit dem historischen Durchschnittswert von 30,5 für die letzten zehn Jahre bzw. 33,7 für fünf Jahre festzuhalten.

Fairer Wert von Zoetis (Quelle: Aktienfinder)

Bei „pro Aktie“ Kennzahlen, die erheblich von Aktienrückkäufen verzerrt werden können, bevorzuge ich für die Bewertung von Unternehmen derselben Branche den sogenannten Enterprise Value (EV). Der EV kennzeichnet bei einer Übernahme den Betrag (also den Marktwert), der für den Kauf des betriebsnotwendigen Vermögens benötigt wird bzw. das nicht-betriebsnotwendige Vermögen herausgerechnet wird. Diese Kennzahl setze ich ins Verhältnis zum operativen Cashflow (vor Steuern, Zinsen und Investitionen (CapEx)), ausgedrückt durch das EBITDA. Die Heuristik und vorherrschende Meinung besagt, dass ein Wert von unter 10 eine „gesunde" Bewertung signalisiert – wie immer bei generischen Daumenregeln muss der unternehmensindividuelle Kontext in der Analyse vom sorgfältigen Investor selbst mitgedacht werden. Im Anwendungsfall von Zoetis sehen wir, dass ein Bewertungsergebnis von 19,7 im Zeitraum der letzten drei Jahre eine seltene Gelegenheit darstellt und beinahe einem nahezu perfektem Market-Timing gleicht.

Enterprise Value zu EBITDA von Zoetis (Quelle: Seeking Alpha*)

Eine weitere Möglichkeit besteht darin, den EV ins Verhältnis zum kaum manipulierbaren Free Cashflow (FCF) zu setzen. Ein hohes EV/FCF Multiple deutet auf eine hohe Bewertung hin, während ein niedriges Resultat eine preisgünstige Bewertung signalisiert. Da wir uns den Gesamtkontext in diesem Investment Case genauer ansehen und diese Kennzahl nicht isoliert als das allein bestimmende Kriterium definieren, bereichert es unseren Analyseansatz. Aus der Darstellung im aktien.guide* erkennen wir gut, dass sich die Aktie von Zoetis mit einem Wert von 33 für das EV/FCF-Ratio deutlich unterhalb des Durchschnittswertes der letzten sechs Jahre befindet.

Enterprise Value zu Free Cashflow von Zoetis (Quelle: aktien.guide*)

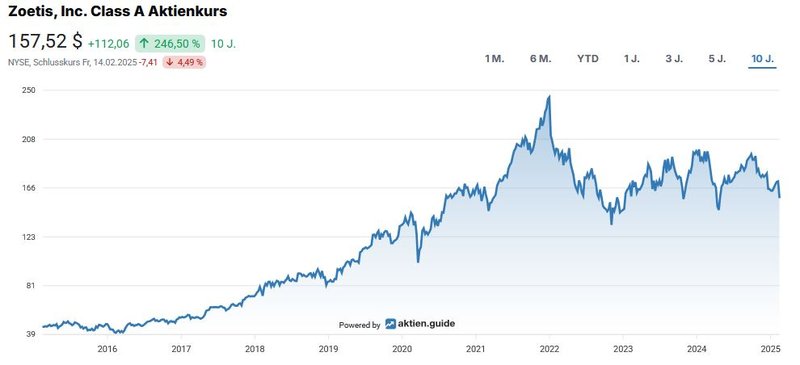

Der Blick auf den aktuellen Chart zeigt uns eine Kursperformance von 246,5 Prozent im Zehnjahresüberblick bzw. 13,2 Prozent Kursgewinn (ohne Dividenden) pro Jahr:

Aktienchart von Zoetis (Quelle: aktien.guide*)

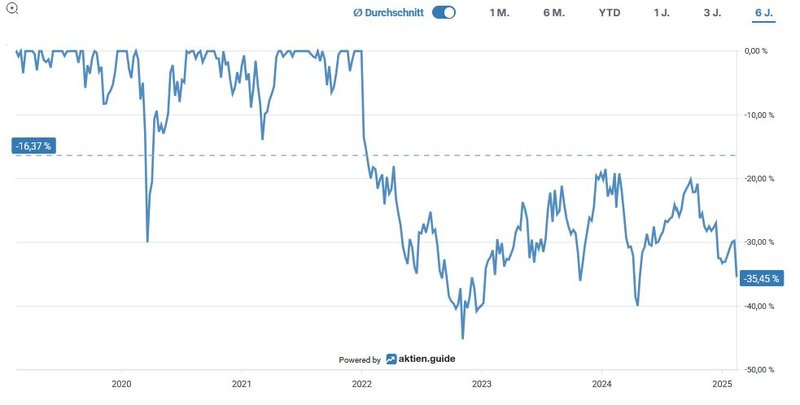

Der maximale Rückgang in den letzten sechs Jahren betrug ca. 45 Prozent im Bärenmarkt des Jahres 2022:

Unterwasser-Chart von Zoetis (Quelle: aktien.guide*)

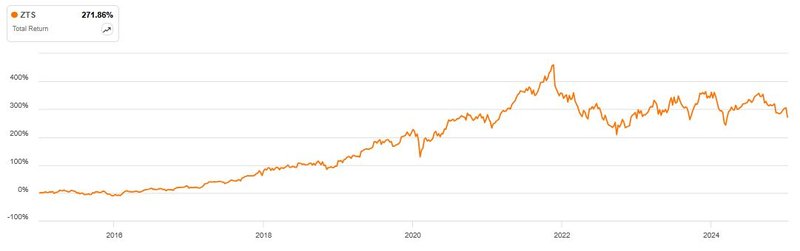

Im Zehnjahreszeitraum brachte ein Investment in Zoetis gemessen am Total Return, also inklusive erhaltener Dividenden, eine Gesamtperformance von rund 272 Prozent für den Anleger:

Total Return von Zoetis (Quelle: Seeking Alpha*)

Die Dividendenqualität von Zoetis

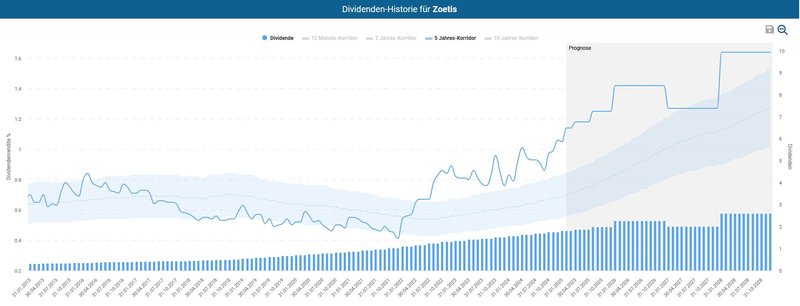

Bei der Betrachtung der makellosen Dividendenhistorie fällt auf, dass Zoetis einen Track Record von 13 Jahren wachsender Dividenden ausweist.

Auf Basis des Dividenden-Alarms im Aktienfinder erkennen wir mit freiem Auge, dass die aktuelle Dividendenrendite deutlich außerhalb des Fünfjahreskorridors liegt. In den letzten zehn Jahren gab es keinen nennenswerten Zeitpunkt, an welchem durch den Kauf der Aktie eine höhere Dividendenrendite zu erzielen war.

Dividendenhistorie von Zoetis (Quelle: Aktienfinder)

Bei einem aktuellen Kurs von 157,5 USD errechnet sich eine Dividendenrendite von 1,2 Prozent. Die Fünfjahres-Dividendenwachstumsrate beträgt beeindruckende 21,4 Prozent p.a. bzw. 19,6 Prozent p.a. im Zehnjahreszeitraum. Das Unternehmen erhöhte zuletzt im Dezember des letzten Jahres um 15,7 Prozent die Dividende. Zum Abrunden noch die letzten fünf Dividendenerhöhungen im Überblick:

- 2024: +15,7 %

- 2023: +15,2 %

- 2022: +15,4 %

- 2021: +30 %

- 2020: +25 %

Die quartalsweise ausgeschüttete Dividende beträgt aktuell 0,50 USD pro Aktie und wird in den Monaten zu Quartalsende ausbezahlt (März, Juni, September, Dezember).

Ziehen wir den Durchschnittswert des Free Cashflows der letzten drei Jahre als Grundlage für die Ermittlung der Ausschüttungsquote heran, landen wir bei einem komfortablen Ergebnis von 36,7 Prozent für das Payout Ratio von Zoetis. In den kommenden Jahren – und eingedenk der niedrigen Verschuldungssituation – würde ich daher ausreichend Spielraum für Dividendenerhöhungen in der Bandbreite zwischen 10 und 15 Prozent sehen.

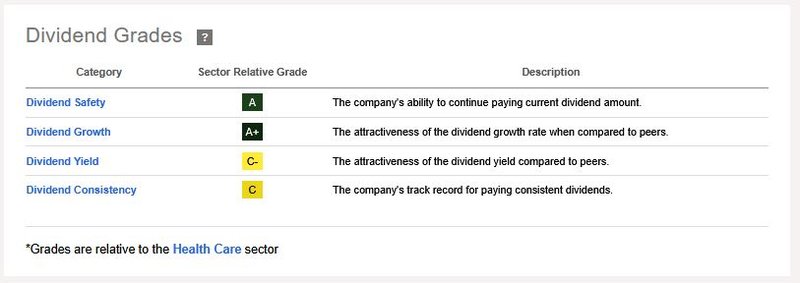

Zuletzt ein Blick auf die von Seeking Alpha* bereitgestellte Dividend Scorecard. In dieser werden innerhalb des unternehmensrelevanten Sektors die vier unterschiedlichen Kriterien (Dividenden-Sicherheit, -wachstum, -rendite und -kontinuität) verglichen und nach dem US-Schulnotensystem bewertet. Das Ergebnis von Zoetis in den Kategorien Dividendenwachstum und -sicherheit schaut in Relation zu anderen Gesundheitsunternehmen sehr gut aus:

Dividend Scorecard von Zoetis (Quelle: Seeking Alpha*)

Fazit: Überlegungen für meine Entscheidung in Zoetis zu investieren

Zusammenfassend möchte ich die ausschlaggebenden Gründe und Überlegungen für meine Entscheidung, in Zoetis zu investieren, hervorstreichen, wobei die Reihenfolge der einzelnen Punkte keinen Rückschluss auf eine spezielle Gewichtung der Argumente darstellt.

- Unternehmensstrategie: das Management von Zoetis verfolgt eine stringente Unternehmensstrategie, die auf Wachstum in den beiden Geschäftssegmenten ausgerichtet ist. Die vielschichtige Pipeline an Neuprojekten bildet die Basis zukünftig wachsender Cashflows

- Geschäftsmodell: Zoetis ist der weltweit führende Hersteller von Medikamenten und Impfstoffen für Haus- und Nutztiere mit einer globalen Präsenz in über 100 Märkten. Der US-Pharmawert dominiert die Schlüsselmärkte bei fast allen wichtigen Tierarten weltweit. Dank des vorwiegend nicht-zyklischen Charakters des Geschäftsmodells im Bereich Tiergesundheit zeichnet sich das Unternehmen durch eine Stabilität bei Gewinnen und Cashflows aus

- Markteintrittsbarrieren: die Produkte selbst sind aufgrund von rechtlichen Beschränkungen vor der Konkurrenz geschützt. Auch der kapitalintensive Forschungsprozess der Präparate bis zur Marktreife und schließlich Genehmigung durch die Gesundheitsbehörden kennzeichnen einen Burggraben für den Einstieg in die Pharmaindustrie

- Profitabilität: Zoetis weist auch dank eines strikten Kostenmanagements eine branchenführende Betriebs- und Gewinnmarge innerhalb der Peer-Group aus. Innerhalb der letzten zehn Jahre konnte das Management diese mehr als verdoppeln. Die Margenexpansion ist beständig und wird durch sehr erfolgreich positionierte Marken und neue Blockbuster-Innovationen unterstützt

- Megatrends: der säkulare Trend hinsichtlich zunehmender Haustierhaltung und des gesteigerten Bewusstseins für das tierische Wohlbefinden trägt zur wachsenden Nachfrage nach hochwertigen Gesundheitsprodukten und -dienstleistungen bei. Einhergehend mit dem globalen Bevölkerungswachstum existiert eine steigende Nachfrage nach tierischen Proteinen, die Investitionen in die Gesundheit und Produktivität von Nutztieren vorantreibt. Dies fördert den Bedarf an Impfstoffen, Medikamenten und anderen Gesundheitslösungen. Die Bereitschaft der Haustierbesitzer diese nicht unbeträchtlichen Ausgaben für Medikamente, Tierarzt und Nahrung zu leisten, ist ungebrochen. Dies hängt mit der zunehmenden Vermenschlichung des Haustiers als Effekt einer stärkeren emotionalen Beziehung zwischen Menschen und ihren tierischen Mitbewohnern zusammen, wie entsprechende Studien darlegen. Mit zunehmendem Fokus auf nachhaltige Landwirtschaft und Tierhaltung kann Zoetis Produkte und Lösungen anbieten, die diesen Trends entsprechen und neue Marktchancen eröffnen

- Management: Zoetis hat eine Geschichte erfolgreicher Übernahmen, die das Produktportfolio und die Marktpräsenz erweiterten. Im Zukauf und der nachfolgenden Integration der akquirierten Unternehmen in das übergeordnete Geschäftsmodell, aber auch in der Veräußerung von margenschwächeren Produktsparten überzeugt das Management mit hinreichend Erfahrung und „Execution“. Neben den steigenden Margen und einer disziplinierten Kapitalallokation kann das Management von Zoetis in den letzten Jahren auch eine äußerst beeindruckende Rendite auf das investierte Kapital (ROIC) für sich als Erfolg verbuchen

- Diversifikation: im Zentrum des Geschäftsmodells diversifiziert sich der Gesundheitskonzern entlang unterschiedlicher Produktsparten und Forschungsprojekte, einer fragmentierten Kundenbasis und globaler Absatzmärkte, die trotz gewisser Konzentrationsrisiken existenzgefährdete Abhängigkeiten eingrenzt. Durch die Entwicklung neuer Medikamente und der Erschließung neuer Märkte, insbesondere in Schwellenländern, kann Zoetis seinen Kundenstamm erweitern und neue Umsatzquellen erschließen

- Wachstumspotenzial: die zunehmende Haustierhaltung und das Bewusstsein für das tierische Wohlbefinden trägt zur wachsenden Nachfrage nach hochwertigen Gesundheitsprodukten und -dienstleistungen bei. Einhergehend mit dem globalen Bevölkerungswachstum existiert eine steigende Nachfrage nach tierischen Proteinen, die Investitionen in die Gesundheit und Produktivität von Nutztieren vorantreibt. Dies fördert den Bedarf an Impfstoffen, Medikamenten und anderen Gesundheitslösungen

- Kapitalallokation: Zoetis legt hohen Wert auf den Shareholder Return. Was die Teilhabe der Eigentümer am langfristigen Unternehmenserfolg betrifft, können stellvertretend zwei positive Anschauungsbeispiele herangezogen werden: in den letzten zehn Jahren reduzierte das Unternehmen die ausstehenden Aktien um ein Zehntel und erhöhte im selben Zeitraum die Dividende durchschnittlich um 20 Prozent jährlich

- Kontext Portfolio-Betrachtung: mit diesem Investment ist der Gesundheitssektor im Echtgeld-Portfolio ausreichend bedient. Die Tiergesundheit als Branche war bis dato unbesetzt und fügt sich komplementär in die Gesamtallokation ein

- Preisfaire Bewertung: Zoetis kann zwar nicht als „Deep-Value“ Investment bezeichnet werden, ist aber ein fair bewerteter Compounder mit einem beeindruckenden Track-Record, einer hohen Wahrscheinlichkeit für eine überdurchschnittliche Wertentwicklung und einem zweistelligen Dividendenwachstum. Ob ich nun das (bereinigte) KGV oder das Enterprise-Value-EBITDA-Multiple heranziehe: auf dem aktuellen Preisniveau weist Zoetis eine preisfaire Bewertung im Vergleich zu den zurückliegenden Jahren auf

Auf Basis der zusammengetragenen Fakten habe ich am 14.02.2025 in 7 Zoetis Aktien zum Kurs von 158,- USD investiert.

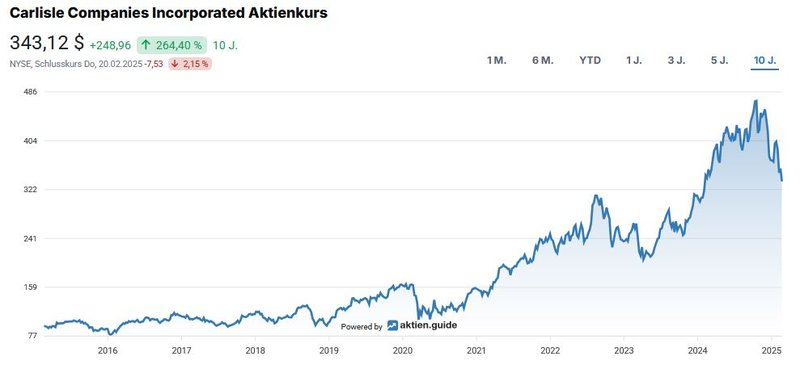

Erstkauf Carlisle

Weiters legte ich mir am letzten Freitag die Aktien eines dem Industriesektor zugeordneten Unternehmens ins Depot. Über Carlisle Companies habe ich erstmals vor fast drei Jahren in einem Monats-Report berichtet. Da dieses Unternehmen ohnehin auf meiner Watchlist stand, habe ich nun mit zwei Aktien für 333,- USD je Stück eine erste Position eröffnet. Den vollständigen Investment Case werde ich in den nächsten Wochen veröffentlichen.

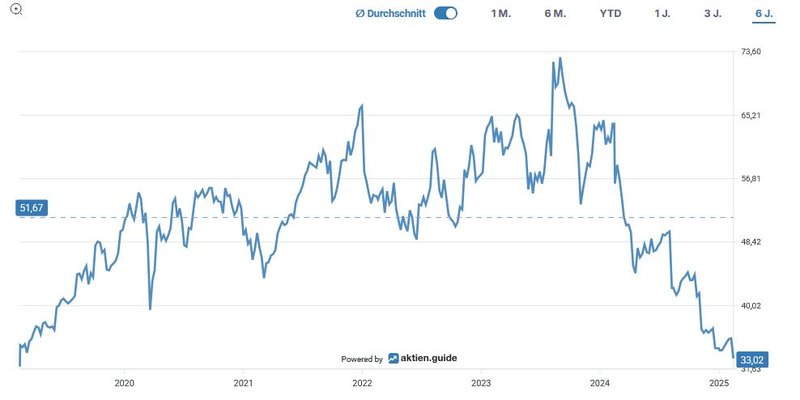

Aktienchart von Carlisle Companies (Quelle: aktien.guide*)

Wenn du über die nächsten Investments informiert werden möchtest, dann melde dich ganz einfach für meinen Newsletter an.

In diesem Sinne: Auf eine prosperierende Investmentkultur und vielen Dank für euren Besuch auf Dividend Post!

PS: Für Feedback zu diesem Format bin ich sehr dankbar. Für Ideen, Ergänzungen und sonstige Anregungen lasst es mich einfach in den Kommentaren wissen oder schreibt mir eine E-Mail.

Wie ist eure Meinung zu Zoetis? Ich freue mich auf eure Kommentare.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer & Transparenzhinweis:

Ein potenzieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.

danke