Echtgeld-Portfolio – Halbjahresbericht 2025

Autor: The Dividend Post (Clemens)

18 Juli 2025

Wenn du dich fragst, was dieses ambivalente Verhalten mit dem Geschehen an den Börsen zu tun hat, ist es ganz simpel. Jagt ein Allzeithoch das nächste, steigen damit einhergehend die Bewertungen der Einzelwerte. Anstatt sich über den Kurszuwachs zu freuen, kommen nicht unberechtigte Zweifel auf, ob es tatsächlich sinnvoll ist, bei Höchstständen sein sauer erarbeitetes Geld zu investieren. Rauschen die Kurse gen Süden und setzt womöglich eine längere Phase des Abbaus der sich angehäuften Überwertungen ein, kann insbesondere dem prozyklischen Anleger ein kräftiges Minus im Depot ordentlich auf den Magen schlagen. So ist das nun mal beim Stock-Picking, wo abseits automatisierter Sparpläne diskretionäre Investitions-entscheidungen zu treffen sind.

Aufgrund der positiven Resonanz zum letzten Jahresbericht lasse ich erstmals in einem ähnlich strukturierten Format das erste Halbjahr 2025 Revue passieren. Aus dem Blickwinkel des Privatinvestors berichte ich über die Veränderungen im Echtgeld-Portfolio, widme mich den Kursgewinnern CVS Health, Toronto-Dominion sowie Applied Materials und erläutere, warum das Trio Diageo, Packaging Corporation of America und Snap-on die Schlusslichter sind.

Das Echtgeld-Portfolio im ersten Halbjahr 2025

Zu Beginn blicken wir mit der Gesamtportfolioebene auf den höchsten Fluglevel, ehe ich mich im nächsten Kapitel auf das Niveau der Einzelwerte begeben werde. Am 1.1.2025 stand der Ausgangswert bei ca. 53.800 Euro. Zum 30.06.2025 betrug der Gesamtwert des Echtgeld-Portfolios ca. 58.900 Euro. Insgesamt flossen in den ersten sechs Monaten diesen Jahres neue Einlagen in Höhe von in etwa 5.000 Euro dem Depot zu.

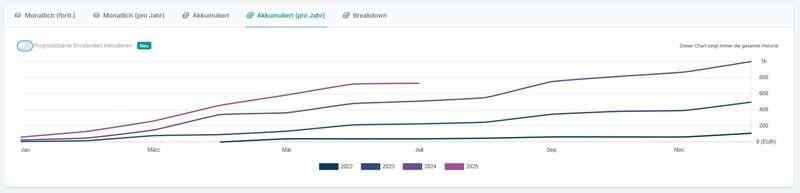

In der formidablen Ansicht in parqet geht die positive Entwicklung in der Dividenden-Treppe (oder Dividenden-Stiege, wie wir in Österreich sagen würden) eindrucksvoll hervor. In Summe schütteten die Unternehmen rund 750 Euro netto aus, die ich mir am Ende des Jahres auf mein Cash-Konto überweisen werde und meine Liquiditätsreserve erhöhen.

Die Dividenden-Entwicklung 2022 bis Mitte 2025 im Vergleich (Quelle: parqet)

Die nicht realisierten Verluste aufgrund einer durchwachsenen Kursentwicklung im ersten Halbjahr 2025 belaufen sich auf etwas mehr als 1.800 Euro. Hier nochmals alle Komponenten kurz zusammengefasst:

| Ausgangswert 01.01.2025: | 51.358,71 | ||

|---|---|---|---|

| Investiertes Kapital 2025: | 4.997,91 | ||

| Vereinnahmte Dividenden HY1 2025: | 994,91 | ||

| Veränd. Liquiditätsreserve HY1 2025: | 2.029,18 | ||

| Unrealisierte Kursgewinne HY1 2025: | -1.839,11 | ||

| Realisierte Kursgewinne HY1 2025: | 0,00 | ||

| Endwert 30.06.2025: | 58.885,96 | ||

| Liquiditätsreserve 30.06.2025: | 4.529,18 |

Die persönliche Dividendenrendite beträgt aktuell 2,5 Prozent netto nach Steuern (Ende 2024: 2,2 Prozent). Zur Erinnerung die Berechnungsmethodik in parqet: es werden die nur die tatsächlich vereinnahmten Dividenden durch das gesamte investierte Kapital geteilt. Bereinige ich diesen Effekt mit den Dividendenzahlungen der vergangenen zwölf Monate (sprich eine annualisierte Betrachtung aller Werte unabhängig vom Kaufzeitpunkt), komme ich auf eine persönliche Netto-Ausschüttungsrendite von 2,6 Prozent. Alle Dividendenerhöhungen findest du hier chronologisch aufgelistet.

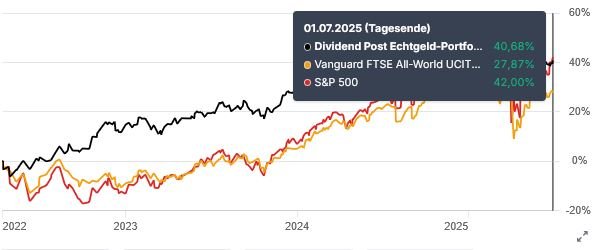

Laut parqet steht seit Beginn des Echtgeld-Portfolios eine Gesamt-Performance von 40,7 Prozent zu Buche. Im ersten Halbjahr 2025 verzeichnete das Depot einen Renditeverlust von 0,6 Prozent, was im Wesentlichen auf die Aufwertung des Euro zurückzuführen ist. Details zur Berechnung der „True Time Weighted Rate of Return” findest du hier. Hierbei betrachte ich immer den Total Return, d.h. (un)realisierte Kursgewinne und vereinnahmte Netto-Dividenden finden im Endergebnis Berücksichtigung.

Die Gesamtperformance des Echtgeld-Portfolios seit Auflage (Quelle: parqet)

Die Gesamtperformance des Echtgeld-Portfolios im Jahr 2024 (Quelle: parqet)

Erst- und Nachkäufe 2025

Mit Jahresmitte befinden sich insgesamt 34 Assets im Depot, wobei es sich dabei ausschließlich um Einzelwerte handelt. Zu den 30 Unternehmen zu Anfang des Jahres kamen weitere vier Einzelwerte hinzu. Die folgenden Erstkäufe 2025 in chronologischer Reihenfolge:

| Kaufdatum | Unternehmen (Ticker) | Gesamtinvest in € | Stückzahl |

|---|---|---|---|

| 14.02.2025 | Zoetis (ZTS) | 1 053.58 | 7 |

| 21.02.2025 | Carlisle Companies (CSL) | 636.43 | 2 |

| 11.03.2025 | Applied Materials (AMAT) | 942.91 | 7 |

| 26.06.2025 | McDonald’s (MCD) | 485.82 | 2 |

Zur Komplettierung folgt noch die Liste der insgesamt vier Nachkäufe im ersten Halbjahr 2025, geordnet nach dem Kaufdatum:

| Kaufdatum | Unternehmen (Ticker) | Gesamtinvest in € | Stückzahl |

|---|---|---|---|

| 17.01.2025 | Comcast (CMCSA) | 530.77 | 15 |

| 03.04.2025 | Enghouse Systems (ENGH.TO) | 401.86 | 25 |

| 03.04.2025 | Applied Materials (AMAT) | 376.25 | 3 |

| 04.04.2025 | A. O. Smith (AOS) | 570.28 | 10 |

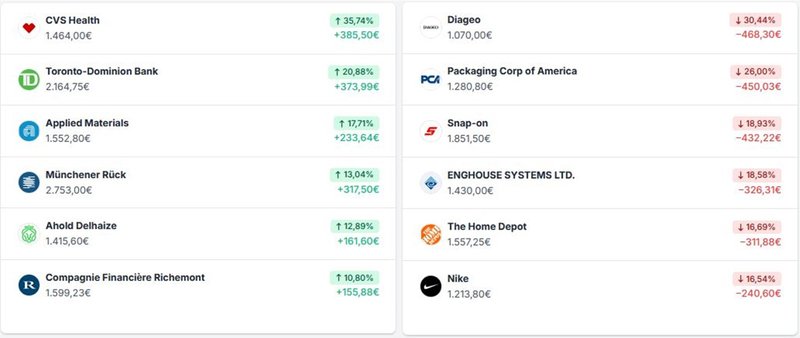

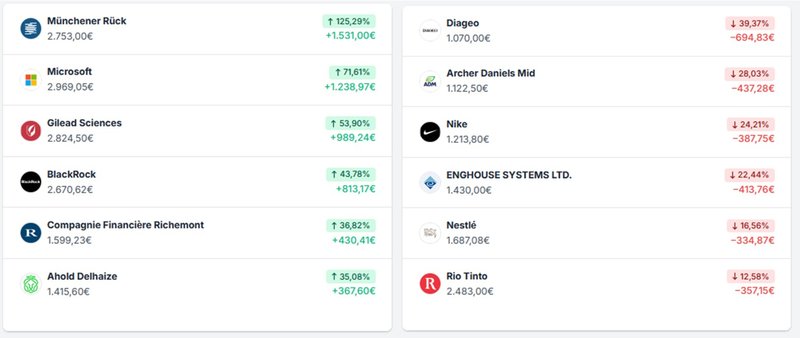

Wie es sich für einen anständigen Halbjahresabschluss gehört, findest du nachfolgend die „bewundernswerten“ Top-Performer und „bedauernswerten“ Nachzügler des ersten Halbjahres sowie seit Beginn des Echtgeld-Portfolios, berechnet in Euro als Währungsbasis:

Performer & Nachzügler im ersten Halbjahr 2025 (Quelle: parqet)

Performer & Nachzügler seit Auflage (Quelle: parqet)

Deep-Dive: Top 3 & Flop 3

Wie in der oberen Grafik dargestellt, möchte ich nun auf die Top 3 und die Flop 3 zu sprechen kommen und erläutern, welche Gründe für die Performance der einzelnen Werte meines Erachtens ausschlaggebend waren. Starten wir mit der Sonnenseite.

CVS Health

Nach den turbulenten Jahren 2023 und 2024, die von Fehltritten des Managements, erhöhten Kosten im medizinischen Bereich und strengen Regulierungen im Bereich Pharmazie und Pharmacy Benefit Management (PBM) geprägt waren, hat sich CVS Health durch Rationalisierungsmaßnahmen als Zeichen einer erhöhten Finanzdisziplin neu ausgerichtet. Pharmacy Benefit Manager können aufatmen, da zusätzliche Vorschriften, die in der Version des US-Repräsentantenhauses enthalten waren, in der gerade vom Senat verabschiedeten Finalversion des One Big Beautiful Bill Acts gestrichen wurden. Während Konkurrenten wie Centene und vor allem UnitedHealth kämpfen, ihre Prognosen kürzen und nach Wegen suchen, um die Herausforderungen des Sektors zu mildern, scheint es, dass CVS sich früher auf diese Branchenhemmnisse eingestellt hat.

Mit dem CEO-Wechsel von Karen Lynch zu David Joyner, der früher bei Aetna tätig war und zudem Miteigentümer eines unterklassigen Fußballvereins aus Texas ist, sowie dem Fokus auf Rentabilität scheint CVS gerüstet zu sein, um den Problemen der Branche zu trotzen, einschließlich steigender Pflegekosten, zunehmender Nutzungstrends der Versicherten, behördlicher Kontrolle und wachsendem Wettbewerb. Anfang Juni kündigte das Unternehmen Pläne an, in den nächsten zehn Jahren insgesamt 20 Mrd. USD zu investieren, um die Interoperabilität in der Branche durch ein stärker „technologieorientiertes Gesundheitserlebnis“ für die Verbraucher zu verbessern. Was konkret damit gemeint ist, werde ich beobachten.

Zusätzlich zur Ankündigung von Brian Newman als neuen CFO wurde bekanntgegeben, dass die staatlichen Zahlungen an Medicare Advantage-Pläne für das Kalenderjahr 2026 um 5,1 % steigen werden. Im ersten Halbjahr 2025 konnte der Gesundheitskonzern seinen defensiven Charakter ausspielen, da er kaum vom Zollkonflikt betroffen ist, was zumindest keine existentielle Bedrohung für die Cash-Flow-Maschine CVS Health darstellt.

Toronto-Dominion

Die Toronto-Dominion Bank sieht sich derzeit mit einer Reihe von Herausforderungen abseits ihres kanadischen Heimatmarktes konfrontiert, die ich im Investment Case detailliert dargestellt hatte. Zu diesen Herausforderungen gehören die Beilegung von Verfahren im Zusammenhang mit Geldwäsche in den USA, Umstrukturierungsmaßnahmen und die Aussetzung der mittelfristigen Finanzziele, was zunächst das Vertrauen der Anleger beeinträchtigt hat. Zur Erinnerung: Im August 2023 wurde bekannt, dass einige US-Behörden in Zusammenarbeit mit dem US-Justizministerium Ermittlungen gegen die kanadische Bank wegen seines Anti-Geldwäsche-Programms eingeleitet hatten. Konkret wurde TD beschuldigt, chinesischen Drogenhändlern bei der Wäsche von mehr als 650 Mio. USD aus illegalen Drogenverkäufen keine Handhabe geleistet zu haben, wobei das synthetische Opioid Fentanyl im Mittelpunkt steht, dessen Missbrauch jährlich zigtausende Menschen in den USA das Leben kostet.

Die Bank gab Einverständniserklärungen ab und einen Vergleich geschlossen, der TD insgesamt 3,1 Mrd. USD kostet. Zudem musste das Bankinstitut einen Asset-Cap für das US-Retailgeschäft akzeptieren, was für die weitere Expansion kurz- bis mittelfristig einen harten Rückschlag bedeutet. Die gesamte Restrukturierung des US-Portfolios könnte der Bank obendrauf bis zu 1,5 Mrd. USD kosten. Damals bei Wells Fargo wurde nach Bekanntwerden des Bankkonten- und Kreditkartenbetrugs der Asset Cap nach sieben Jahren aufgehoben.

Ungeachtet dieser Probleme entwickelte sich die Aktie der TD Bank im ersten Halbjahr 2025 zur am besten gelaufenen Aktie einer Bank am nordamerikanischen Kontinent, was auch fundamental dank äußerst positiver Ergebnisse untermauert wird. Im Rahmen der US-Bilanzrestrukturierung verkaufte die Bank ihre Schwab-Beteiligung für 14,6 Mrd. USD, was sich positiv auf die CET1-Quote auswirkte, die sich infolgedessen um 54 Basispunkte erhöhte. Unmittelbar nach dem Verkauf des Aktienpakets kündigte der neue CEO der Bank, Raymund Chun, an, dass die Bank acht Mrd. CAD (5,6 Mrd. USD) für Aktienrückkäufe zu verwenden gedenkt. Der restliche Erlös soll in organisches Wachstum investiert werden. Somit plant das Unternehmen fast sechs Prozent seines Aktienbestands zurückkaufen, was wohl ein Mitgrund für die äußerst positive Kursperformance im ersten Halbjahr ist.

Applied Materials

Bei der zweitjüngsten Neuerwerbung im Echtgeld-Portfolio erwies sich der Kaufzeitpunkt im Nachhinein als glückliches Timing. Applied Materials etablierte seine Stellung als einer der weltweit größten Player in der Produktion von prozesskritischem Equipment für die Halbleiterfertigungsindustrie. Die Produkte des Unternehmens finden in sämtlichen Fertigungsketten der Halbleiterindustrie Verwendung und bildet daher einen integralen Bestandteil der global strukturierten Halbleiter-Wertschöpfungskette ab. Heute ist Applied Materials ein global aufgestellter Anbieter von Wafer-Fabrikationssystemen und -dienstleistungen, die für die Herstellung von praktisch allen Halbleitern und modernen Displays weltweit verwendet werden.

Die Wachstumsreiber für die Halbleiterindustrie sind mit der Verbreitung von KI- und High-Performance-Computing-Technologien zu benennen. Weiters sind der Ausbau von 5G-Netzen, die breitere Anwendung des Internet-der-Dinge, die Kommerzialisierung von Virtual-/Augmented-Reality-Lösungen und die zunehmende Verwendung von Halbleitern im Zuge des Autonomes Fahrens sowie zur Leistungssteigerung in den Erneuerbaren Energien bzw. Energiespeichersysteme als Wachstumstreiber festzuhalten

Der verbleibende Anteil an Free Cash-Flow wird überwiegend an die Anteilseigner durch Dividenden und Aktienrückkäufe ausgekehrt. Daher legt der Technologiekonzern hohen Wert auf den Shareholder Return. In den letzten zehn Jahren reduzierte Applied Materials die ausstehenden Aktien um ein Drittel und erhöhte im selben Zeitraum die Dividende um den Faktor 4,6. Alle Chancen und Risiken sowie ein Deep-Dive in das Geschäftsmodell können im Investment Case nachgelesen werden.

Diageo

Der britische Alkoholgetränkehersteller steht derzeit vor mehreren Herausforderungen, die sich auf seine finanzielle und strategische Position auswirken. Das Verschuldungslevel des Unternehmens ist stark ausgereizt, unter anderem durch teure Akquisitionen in der Vergangenheit wie die der Tequila-Marke Casamigos von George Clooney für knapp eine Milliarde USD. Gleichzeitig zeigt sich eine verhaltene Konsumnachfrage, insbesondere im wichtigen Scotch-Segment. Es besteht zudem die Frage, inwiefern moderne Gewichtsverlustmedikamente wie Ozempic den Konsum von Alkohol beeinflussen könnten. Der branchenerfahrene Fondsmanager Terry Smith, der den Fundsmith Equity Fund leitet, sorgte im Januar diesen Jahres für Aufsehen, als er seine Anteile an Diageo verkaufte. In seiner Erklärung führte u.a. an, dass der Aufstieg von Medikamenten zur Gewichtsabnahme eine langfristige Bedrohung für die Alkoholindustrie darstelle.

Diese Entwicklungen haben dazu geführt, dass der Markt dem Unternehmen kein Premiumaufschlag für seine Bewertung mehr zubilligt. Dessen ungeachtet handelt es sich bei Diageo um einen waschechten europäischen Dividendenaristokrat, der seit 37 Jahren eine jährlich steigende Dividende zahlt. Ob dieser Track Record an Dividendenwachstum weiterhin Bestand haben wird, ist jedoch fraglich. Allfällige Aktienrückkäufe wurden vorerst ausgesetzt und die Zwischendividende im April wurde auf dem Niveau von 2024 belassen.

Angesichts der beschriebenen Lage, die auch in einem ausführlichen Video mit dem Finanzrocker behandelt wurde, scheint diese Nichterhöhung der Dividende keine schlechte Entscheidung zu sein. Sollte die Serie an Dividendensteigerungen enden, wäre dies keinesfalls ein Verkaufsgrund für meine Diageo-Aktien. Manchmal kann ein Unternehmen über die Jahre die Dividende konstant halten und aus einer Position der Stärke durch eine attraktivere Kapitalallokation wieder glänzen, wie dies beispielsweise bei John Deere zu beobachten war. Gleichzeitig erwäge ich meine Position nicht weiter aufzustocken.

Packaging Corporation of America

Der Erzeuger von Wellpappenprodukten und Kartonagen, der im Gegensatz zu den meisten Mitbewerbern ein Papiergeschäft zu einem geringen Anteil im Sortiment führt, hat sich seit dem Kauf im März 2023 sehr zufriedenstellend entwickelt. In Zahlen drückt sich diese Performance in einem Total Return von über 61 Prozent aus. Mit einer Produktionskapazität von beinahe fünf Millionen Tonnen bildet das Verpackungssegment das Herzstück des Unternehmens und trägt über 91 Prozent zum Gesamtumsatz bei.

Bei PCA handelt es sich um einen klassischen Zykliker, dessen Geschäft stark von der Konjunkturentwicklung abhängt. Wenn die Wirtschaft floriert, steigt der Versand von Waren und die Nachfrage nach Verpackungen nimmt zu. Umgekehrt leidet die Verpackungsindustrie bei wirtschaftlicher Flaute. Diese Rahmenbedingungen liegen jedoch außerhalb der Einflusssphäre des Managements. Die Produktion von Papier und Kartonagen ist zudem ein energieintensiver Vorgang. Zum Bedauern des Unternehmens hat sich der Gaspreis in den Vereinigten Staaten in den letzten zwölf Monaten zeitweise verdoppelt. Ferner musste das Management die letzten beide Male die Guidance nach unten anpassen, was sich im Chartbild widerspiegelt.

Wenn ich auf den Kurs der Aktie zu sprechen kommen, beobachten wir aktuell einen Bewertungsabbau: Am Höchststand lag das von der Sondereffekten bereinigte KGV bei fast 30, während der Zehnjahres-Durchschnitt bei einem 16er KGV liegt. Einleuchtend, dass dieser Umstand wenig Spielraum für Enttäuschungen lässt. Die Analysten bevorzugen derzeit die Konkurrenten Smurfit Westrock und International Paper, die durch Merger und Zukäufe ihre Marktposition gestärkt haben und im Vergleich zu PCA deutlich günstiger bewertet sind.

Beim Blick auf die Dividendenhistorie fällt auf, dass die letzte Anhebung der Quartalsdividende über drei Jahre zurückliegt. Wie mehrmals erwähnt, sind Ausschüttungen (und Aktienrückkäufe) nicht der einzige Hebel in der Kapitalallokationsstrategie. Am 1. Juli stiegen die Aktien von PCA um über sieben Prozent. Dieser Kursaufschwung wurde durch die Nachricht ausgelöst, dass der Marktführer das Kartongeschäft von Greif, einem US-Mittelständler, im Wert von 1,8 Mrd. USD übernehmen wird. Das Managementteam von PCA finanziert den Deal mit einer Kreditaufnahme von etwa 1,5 Milliarden USD. Nach eigenen Schätzungen der Unternehmensführung wird dies nicht nur zu einem Anstieg des Nettoverschuldungsgrads des Unternehmens von 0,9 auf 1,7 führen, sondern auch der jährliche Zinsaufwand wird um einhundert Mio. USD steigen. Andererseits werden zusätzliche Einnahmen in Höhe von 1,2 Mrd. USD erwartet, die ein EBITDA von mindestens 210 Mio. USD einbringen sollen.

Snap-on

Seit bald drei Jahren befindet sich dieses Industrieunternehmen im Echtgeld-Portfolio. Snap-on zeichnet sich durch den Verkauf von Werkzeugen, Geräten und Diagnosesystemen aus, die in der Reparatur und Wartung von Fahrzeugen und allen Anwendungsbeispielen eingesetzt werden, wo Schrauben und Muttern benötigt werden. Mit einer Marktkapitalisierung von 16,8 Mrd. USD erzielte Snap-on im Jahr 2024 einen Umsatz von 5,1 Mrd. USD und einen Free Cash-Flow von 1,1 Mrd. USD. Snap-on generiert seine Umsätze durch ein Netzwerk von 4.700 Franchisenehmern, die Werkstätten und Mechaniker in den Vereinigten Staaten betreuen.

In einem reifen Markt tätig, der im mittleren einstelligen Bereich wächst, profitiert Snap-on vom hohen Durchschnittsalter der Fahrzeuge, das aktuell bei 14 Jahren liegt und häufigere Reparaturen erfordert, sowie der zunehmenden Komplexität der Fahrzeuge. Mit der steigenden Anzahl elektronischer Komponenten in Fahrzeugen verzeichnen die Diagnosewerkzeuge und Software von Snap-on, die das margenstärkste Segment des Unternehmens darstellt, wachsende Umsätze. Der Fokus auf die Produktion von Diagnosewerkzeugen ist besonders wichtig, da diese auch bei Elektrofahrzeugen benötigt werden.

Trotz dieser positiven Entwicklungen waren die jüngsten Quartalszahlen weniger rosig. Dies drückte sich in einem Umsatzrückgang im Vergleich zum Vorjahr um drei Prozent und einem Rückgang beim organischen Wachstum von zwei Prozent aus. Der Bewertungsabbau erklärt sich auch aus dem Umstand, dass die Unternehmensbewertung sich seit einem dreiviertel Jahr über dem historischen Durchschnitt gehalten hat. Die starke Margenentwicklung und eine nettoschuldenfreie Bilanz sind ungeachtet der mauen Kursentwicklung im ersten Halbjahr 2025 als positive Aspekte hervorzuheben.

Diversifikation & Allokation

Zur Bedeutung der Diversifikation für meine Investmentstrategie habe ich an unterschiedlichen Stellen alles gesagt. Die Portfolio-Diversifikation scheint mir der probate Weg um dem unsystematischen Risiken in adäquater Form Herr zu werden und stellt somit neben der Positionsgröße den integralen Bestandteil meines Risikomanagements dar. Schauen wir uns nun den Status der Diversifikation entlang unterschiedlicher Aspekte wie Einzelwert-Gewichtung, Sektoren und Länder-Verteilung genauer an.

Die grundsätzliche Frage, ob als Bemessungsgrundlage der aktuelle Marktwert oder der Wert des ursprünglich investierten Kapitals herangezogen werden, lasse ich in diesem Halbjahresbericht dahingestellt. Ich beziehe mich ausschließlich auf den Marktwert zum Zeitpunkt der Veröffentlichung dieses Beitrags.

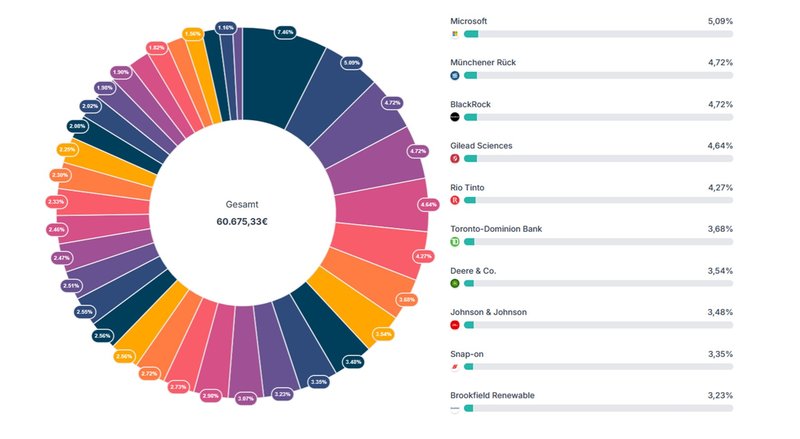

Beginnen wir mit einer Betrachtung der Zusammenstellung des Portfolios auf Basis der Einzelwerte, so stellt sich die Situation wie folgt dar. Rechts in der Grafik stehen die Top-10 nach Marktwert:

Positionsgrößen aller Einzelwerte gemessen am Marktwert (Quelle: parqet)

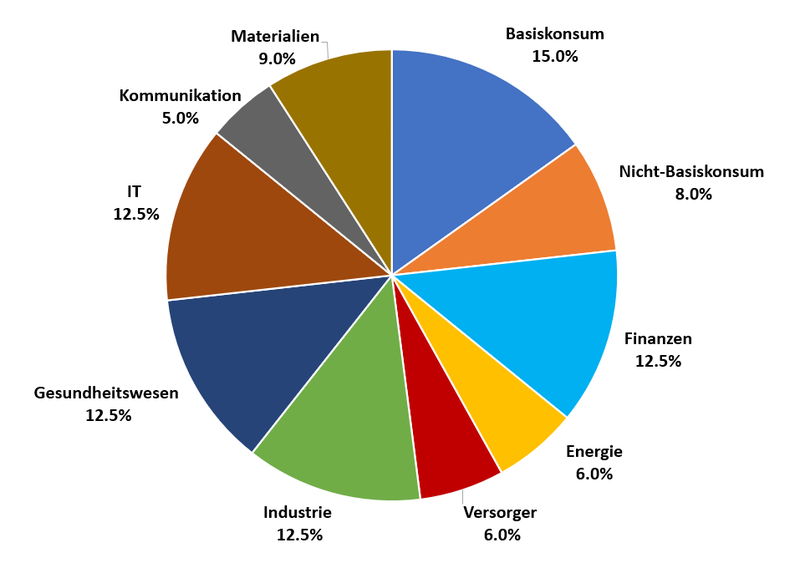

Basierend auf den „Global Industry Classification Standard“ investiere ich in den zehn Sektoren entlang der Wertschöpfungsketten in den einzelnen Branchen. Warum ich den Immobilien-Sektor nicht miteinbeziehe und trotzdem indirekt in ihn investiere, kannst du hier ausführlich nachlesen.

Zielallokation nach Sektoren (Quelle: eigene Darstellung)

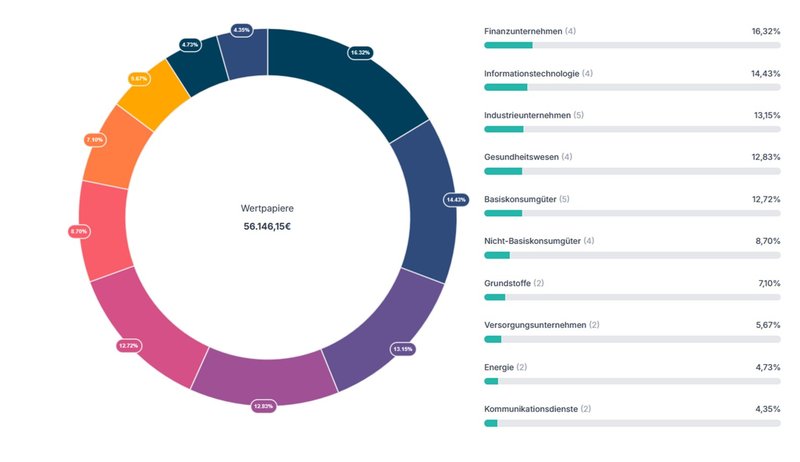

Schlussendlich ergibt sich zum 30.06.2025 das untenstehende Lagebild zur Sektorenverteilung, das doch deutlich von der weiter oben dargestellten Zielallokation nach investiertem Kapital abweicht:

Sektor-Allokation gemessen am Marktwert (Quelle: parqet)

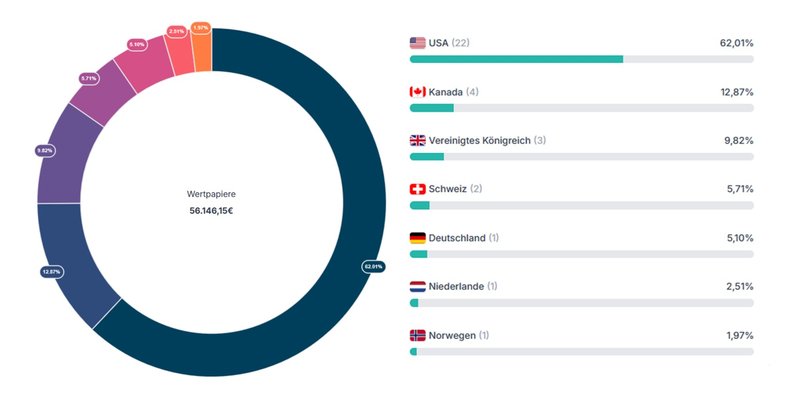

Die geographische Streuung über unterschiedliche Länder und Währungsräume erachte ich als einen essentiellen Bestandteil des Risikomanagements. Es existieren keine fixen Grenzen, wieviel ich in welches Land investieren möchte. Meine Gedanken dazu sind recht simpel: nur weil eine Organisation in Land A den unternehmensrechtlichen Hauptsitz hat, bedeutet dies keineswegs automatisch, dass dieser Konzern seine Umsätze aus der operativen Geschäftstätigkeit nur in seinem Heimatland erzielt. Doch kommen wir zur Länder-Allokation:

Länder-Allokation gemessen am Marktwert (Quelle: parqet)

Zwischenfazit

Es sollte kaum verwundern, dass ich im ersten Halbjahr 2025 auf Basis des ambitionierten Bewertungsniveaus in diversen Indices die Füße temporär stillhielt, zuletzt im Juni die Investmenttranche halbierte und konsequenterweise meine Liquiditätsreserve aufstockte. Meine konkreten Ausführungen und leitenden Gedanken über die Vorgehensweise, wann und unter welchen Parametern ich bereit bin einzelne Positionen auszubauen, habe ich systematisiert. Diesen Zugang für die Bestandsanalyse unterteile ich in vier Einzelschritte und bildet als monatlicher Beitrag einen neuen Standard namens Portfolio-Update auf dem Blog.

Insgesamt bin ich mit der Gesamtentwicklung im ersten Halbjahr 2025 keineswegs unzufrieden, auch wenn unterm Strich in Euro gerechnet ein Minus -0,6 Prozent zu vermelden ist. Selbstverständlich kein Grund in grenzenlose Freude auszubrechen, jedoch relativiert der Blick auf die langfristige Entwicklung die bescheidene Momentaufnahme. Wie dargestellt liegt das Portfolio seit Auflage vor mehr als drei Jahren über 40 Prozent vorne.

Aktueller Status des Echtgeld-Portfolios (Quelle: parqet)

Eventuell darf es als ein unglücklicher Zufall gewertet werden, dass wir just mit Beginn 2025 von einem Tief des Euro/US-Dollar Währungspaar ins neue Jahr starteten. Von diesem Zeitpunkt an ging es aufgrund unterschiedlicher Ereignisse recht zügig nach oben, sodass der Euro im ersten Halbjahr 2025 gegenüber dem US-Dollar um etwa 15 Prozent aufwertete. Auch hier hilft die langfristige Perspektive, um die momentane Situation richtig einzuordnen. Denn der durchschnittliche Wechselkurs zwischen dem Euro und dem US-Dollar lag in den letzten zehn Jahren bei etwa 1,17 USD – also ziemlich nahe dem aktuellen Niveau.

Über diese verzerrte Wahrnehmung von Wechselkursbewegungen, insbesondere wenn sie sich ungünstig für uns in der Eurozone lebende Anleger entwickeln, und über viele weitere Themen sprach als Gast im Finanzrocker-Podcast. Im dritten Summer-Special geben Daniel und ich Einblicke in unsere private Portfolios. In etwas mehr als einer Stunde unterhielten wir uns über unsere Tops und Flops wie CVS Health, Netflix, OMV, UnitedHealth, Target, Diageo, Lululemon und Novo Nordisk. Hört gerne in eine besonders kurzweilige Folge rein.

Erfreulich ist, dass zur Mitte des Jahres bereits 19 Unternehmen ihre Dividende steigerten. Durch den konsequenten Verkauf von BCE im Dezember letzten Jahres ging immerhin der Kelch in Form einer über 50-prozentigen Dividendenkürzung am Echtgeld-Portfolio vorüber.

Aktuell befinden sich 34 Werte im Depot. Somit komme ich auch dem ausgegebenen Zielkorridor von maximal 40 Einzelinvestments im Echtgeld-Portfolio sehr nahe. Heruntergebrochen würde sich eine Verteilung der Aktien auf die Sektoren wie folgt ergeben, wobei diese Zusammensetzung nicht in Stein gemeißelt ist.

Mögliche Endausbaustufe des Echtgeld-Portfolios (Quelle: eigene Darstellung)

Wie im Jahresbericht erwähnt, habe ich für die noch nicht vollabgedeckten Sektoren vier „Fixstarter“ nominiert, in die ich aktuell nicht investiert bin. Dabei handelt es sich um den Industriegashersteller Linde, das in der Abfall- und Entsorgungswirtschaft tätige Unternehmen Waste Management, den Payment-Dienstleister Visa sowie die Partners Group, ein Schweizer Finanzkonzern mit Fokus auf Private-Equity und andere alternative Investments.

Mit den mittlerweile angesammelten 4.500 Euro als eiserne Reserve fühle ich mich gut ausgestattet, sollte ich irgendwann in den Genuss von Schnäppchenpreisen für Qualitätsware im Supermarkt kommen. In der Rückschau stellte sich die kurze Phase im Zuge des „Liberation Day“ Anfang April als eine solche Opportunität heraus. Die nächste wird folgen.

Abschließend möchte ich dir einen kurzen Ausblick mitgeben. Der nächste Newsletter mit dem Investment-Update ist für Mitte August geplant. Dazwischen lassen wir die Seele in der wunderschönen Toskana baumeln. Daher veröffentliche ich den Monats-Report mit etwas Verzögerung und auch ansonsten gehe ich es in dieser Zeit eher ruhiger an. Aus heutiger Sicht fließt die Juli-Tranche zur Gänze in die Liquiditätsreserve. Sollte ich wider Erwarten bis zum Erscheinen des nächsten Investment-Update doch aktiv werden, informiere ich wie gehabt alle Abonnenten des Substack-Chats sofort über die Transaktion.

Ich wünsche dir einen schönen und erholsamen Sommer!

Hast du Fragen zum Echtgeld-Portfolio? Wie verlief dein erstes Halbjahr 2025? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.