Echtgeld-Portfolio – Jahresabschluss 2024

Autor: The Dividend Post (Clemens)

4 Januar 2025

Abgeschlossen wird die Rückblick-Serie im kommenden Newsletter, in dem ich über mein zu Ende gegangenes Investorenjahr nachdenke. Darin berichte ich aus dem Blickwinkel des Privatinvestors über allfällige Besonderheiten beim Aufbau unseres Familiendeckungsstocks, wer die Kursgewinner bzw. -verlierer im Jahr 2024 waren und wie es sich mit der Sektorenaufteilung verhielt. Hier kannst du dich für den kostenlosen Newsletter anmelden. Kommen wir nun zum eigentlichen Hauptthema dieses Beitrags und widmen uns der Frage, wie es dem Echtgeld-Portfolio im Jahr 2024 erging.

Das Echtgeld-Portfolio im Jahr 2024

Als Ausgangspunkt starten wir mit der Gesamtportfolioebene auf dem höchsten Fluglevel, ehe ich mich im nächsten Kapitel auf das Niveau der Einzelwerte begeben werde. Am 1.1.2024 stand ein Ausgangswert von ca. 31.300 Euro zu Buche. Zum 31.12.2024 betrug der Gesamtwert des Echtgeld-Portfolios ca. 51.400 Euro. Insgesamt flossen neue Einlagen in Höhe von in etwa 16.300 Euro im Jahr 2024 dem Depot zu.

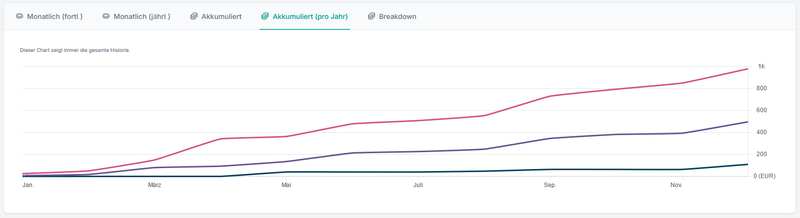

In der formidablen Ansicht von parqet geht die positive Entwicklung aus der Dividenden-Treppe (oder Dividenden-Stiege, wie wir in Österreich sagen würden) eindrucksvoll hervor. In Summe überwiesen mir die Unternehmen rund 1.000 Euro netto an Dividenden auf mein Cash-Konto.

Die Dividenden-Entwicklung 2022 bis 2024 im Vergleich (Quelle: parqet)

Die nicht realisierten Gewinne belaufen sich dank der positiven Kursentwicklung auf etwas mehr als 4.100 Euro. Hier nochmals alle Komponenten kurz zusammengefasst:

- Ausgangswert 01.01.2024: 31.253,04

- Investiertes Kapital 2024: 16.268,02

- Vereinnahmte Dividenden 2024: 978,36

- Unrealisierte Kursgewinne 2024: 4.142,80

- Realisierte Kursgewinne 2024: -288,53

- Endwert 31.12.2024: 51.358,71

- Liquiditätsreserve 31.12.2024: 2.500,00

Die persönliche Dividendenrendite beträgt aktuell 2,2 Prozent netto nach Steuern (Vorjahr: 1,7 Prozent). Zur Erinnerung die Berechnungsmethodik in parqet: es werden lediglich die tatsächlich vereinnahmten Dividenden durch das gesamte investierte Kapital geteilt. Bereinige ich diesen Effekt mit den Dividendenzahlungen der vergangenen zwölf Monate (sprich eine annualisierte Betrachtung aller Werte unabhängig vom Kaufzeitpunkt), komme ich auf eine persönliche Netto-Ausschüttungsrendite von 2,7 Prozent. Die in der Höhe heute noch unbekannten Dividendensteigerungen kommen noch „on top“ dazu. Im Jahr 2024 betrug das durchschnittliche Dividendenwachstum sieben Prozent (Vorjahr: 6,5 Prozent). Hinweis: alle Ergebnisse sind bereits um die Aktienverkäufe bereinigt. Alle Dividendenerhöhungen pro Unternehmen sind hier aufgelistet.

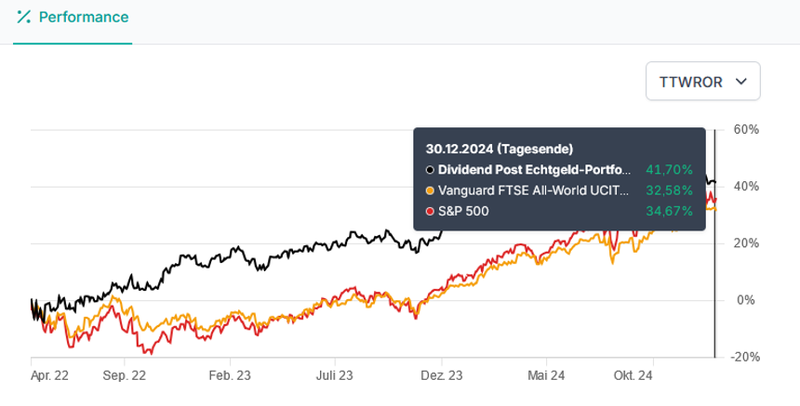

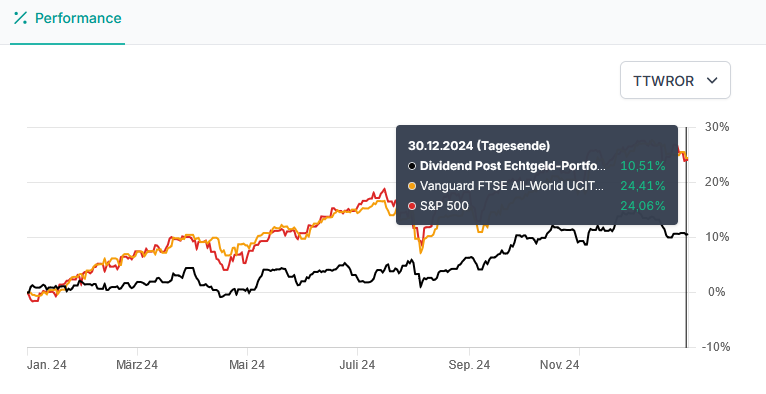

Laut parqet steht seit dem Beginn des Echtgeld-Portfolios eine Gesamt-Performance (Total Return) von 41,9 Prozent zu Buche. Im Jahr 2024 verzeichnete das Depot einen Renditegewinn von 11,1 Prozent. Details zur Berechnung der Performancekennzahl „True Time Weighted Rate of Return” findest du hier. Hierbei betrachte ich immer den Total Return, d.h. (un)realisierte Kursgewinne und vereinnahmte Netto-Dividenden finden im Endergebnis Berücksichtigung.

Die Gesamtperformance des Echtgeld-Portfolios seit Auflage (Quelle: parqet)

Die Gesamtperformance des Echtgeld-Portfolios im Jahr 2024 (Quelle: parqet)

Im Besonderen der kurze Betrachtungszeitpunkt für jene Investments, die ich im Jahr 2024 umsetzte, liefert für diesen Rückblick noch keinen allzu bedeutsamen Erkenntnisgewinn für die Performance des Portfolios. Diese Werte sollen sich auf langfristige Perspektive von einigen Jahren entfalten. Der Blick auf die bisherige Entwicklung jener Werte, die sich länger als zwölf Monate im Portfolio befinden, bestärkt mich in dieser Grundhaltung. Deswegen setzen wir gleich über zum nächsten Fluglevel und kommen zu den Einzelwerten.

Deep-Dive Echtgeld-Werte

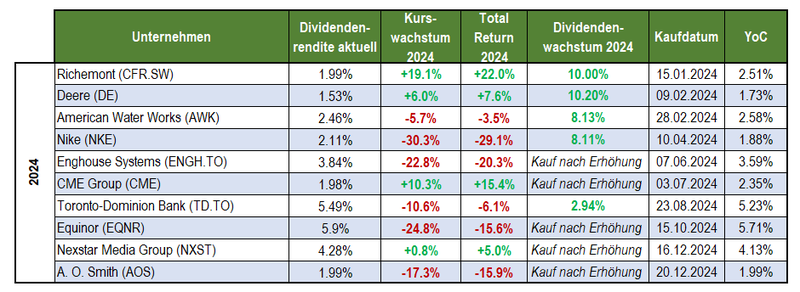

Mit Jahresende befinden sich insgesamt 30 Assets im Depot, wobei es sich dabei ausschließlich um Einzelwerte handelt. Zu den 21 Unternehmen zu Anfang des Jahres 2024 kamen weitere zehn dazu. Nein, kein Rechenfehler ;-). Hierzu die folgenden Erstkäufe 2024 in chronologischer Reihenfolge:

| Kaufdatum | Unternehmen (Ticker) | Gesamtinvest in € | Stückzahl |

|---|---|---|---|

| 15.01.2024 | Richemont (CFR.SW) | 1 168.82 | 10 |

| 09.02.2024 | Deere (DE) | 712.52 | 2 |

| 28.02.2024 | American Water Works (AWK) | 1 093.38 | 10 |

| 10.04.2024 | Nike (NKE) | 1 242.87 | 15 |

| 07.06.2024 | Enghouse Systems (ENGH.TO) | 973.87 | 50 |

| 03.07.2024 | CME Group (CME) | 907.65 | 5 |

| 23.08.2024 | Toronto-Dominion Bank (TD.TO) | 1 324.31 | 25 |

| 15.10.2024 | Equinor (EQNR) | 1 125.52 | 50 |

| 16.12.2024 | Nexstar Media Group (NXST) | 935.07 | 6 |

| 20.12.2024 | A. O. Smith (AOS) | 985.12 | 15 |

Zur Komplettierung folgt noch die Liste der insgesamt zwölf Nachkäufe 2024, ebenso geordnet nach dem Kaufdatum:

| Kaufdatum | Unternehmen (Ticker) | Gesamtinvest in € | Stückzahl |

|---|---|---|---|

| 30.01.2024 | Diageo (DGE.L) | 801.01 | 25 |

| 15.02.2024 | Deere (DE) | 338.8 | 1 |

| 28.03.2024 | Nestlé (NESN.SW) | 986.57 | 10 |

| 16.04.2024 | Johnson & Johnson (JNJ) | 952.33 | 7 |

| 03.05.2024 | Gilead Sciences (GILD) | 603.88 | 10 |

| 28.05.2024 | Deere (DE) | 679.16 | 2 |

| 28.06.2024 | Nike (NKE) | 358.68 | 5 |

| 05.07.2024 | Snap-on (SNA) | 466.75 | 2 |

| 14.08.2024 | Rio Tinto (RIO.L) | 1 694.92 | 30 |

| 06.09.2024 | Archer-Daniels-Midland (ADM) | 540 | 10 |

| 06.12.2024 | Toronto-Dominion Bank (TD.TO) | 490.82 | 10 |

| 13.12.2024 | Enghouse Systems (ENGH.TO) | 468.04 | 25 |

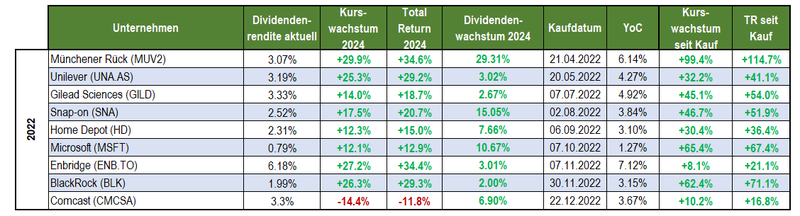

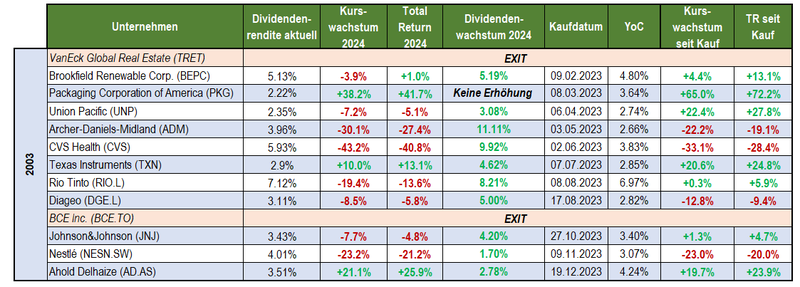

Interessant wird es, wenn wir uns den Total Return der einzelnen Unternehmen im Jahr 2024 zu Gemüte führen:

Performance aller Werte aus dem Echtgeld-Portfolio (Quelle: eigene Darstellung)

Auf drei Punkte möchte ich kurz eingehen:

- Das Gros jener Werte, die sich zumindest ein Jahr oder länger im Portfolio befinden, weisen bis auf wenige Ausnahmen eine positive Renditeentwicklung auf. Die überwiegende Mehrheit erzielte erfreulicherweise sogar eine zweistellige Rendite seit ihrem Kauf. Das siehst du in den letzten beiden Spalten das Kurswachstum bzw. Total Return seit ihrer Aufnahme in das Echtgeld-Portfolio. Im nächsten Jahr kommen die nachrückenden Werte, die sich dann ebenfalls länger als zwölf Monate im Depot befinden, dran. Während ich die langfristige Entwicklung bei den Konsumwerten Nestlé, Diageo, Nike und Archer Daniels Midland als unkritisch einstufe, beobachte ich die Geschehnisse rund um CVS Health sehr aufmerksam. Letztmals stand ich in Tims Podcast Rede und Antwort, wie ich die aktuelle Entwicklung des strauchelnden Health-Care-Wertes einschätze.

- Nach 2023 blieb auch im darauffolgenden Jahr die Dividende von Packaging Corporation of America unverändert. War es in der Vergangenheit die Regel, dass die Dividende meist im Verlauf des zweiten Jahres angehoben wurde, geht hiermit ein Track Record von zwölf Jahren Dividendenerhöhungen zu Ende. Mit Blick auf den Total Return von 72 Prozent gibt es für mich keinen Grund Trübsal zu blasen.

- Neben der Trennung vom VanEck-Immobilien-ETF war eine weitere potentielle Verkaufs-Entscheidung vor dem Jahreswechsel noch offen: Möchte ich mit Bell Canada (BCE) ins neue Jahr gehen oder entscheide ich mich doch für eine Auswechslung in der Frühphase meines „Dividend Growth“ Matches? In den letzten Wochen trug der kanadische Telekommunikationsanbieter kaum etwas Erbauliches dazu bei, meine Zuversicht nur um eine Nuance zu stärken. Der zusätzliche Ballast für eine ohnehin mit Fremdkapital aufgeladenen Bilanz inklusive der allfälligen Kosten für die Integration des akquirierten Unternehmens Ziply Fiber und den damit in Verbindung stehenden Wachstumsplänen für den Glasfaserausbau in den Vereinigten Staaten, zeitigten bereits konkrete Auswirkungen auf die Dividendenpolitik von BCE. Denn diese werden für 2025 vorerst konstant bleiben und nicht erhöht. Den kanadischen „Telko“ hatte ich deshalb in das Portfolio aufgenommen, weil das Unternehmen für ein äußerst kapitalintensives Geschäft neben den Qualitäts-relevanten Faktoren eine hohe Dividendenrendite mit niedrigen, aber konstantem Dividendenwachstum mitbrachte. Nun fällt eine Komponente weg, die für das Echtgeld-Portfolio doch ein essentielles Merkmal darstellt. Nun entschloss ich mich, BCE vom Spielfeld zu nehmen und dafür einen aus meiner bescheidenen Perspektive aussichtsreicheren Kandidaten einzuwechseln. Die Nexstar Media Group ist kein unbekannter Wert für Leser meines Blogs. Meine Kaufentscheidung werde ich noch im Januar ausführlich auf dem Blog dokumentieren und weiters ein Update zu Comcast bereitstellen.

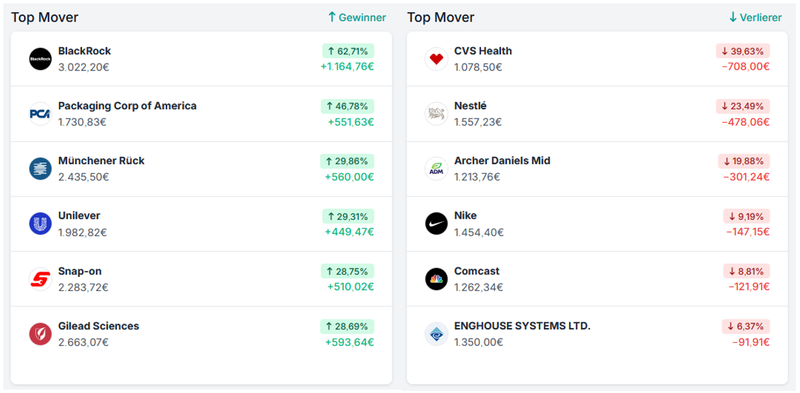

Wie es sich für einen anständigen Jahresabschluss gehört, findest du nachfolgend die „bewundernswerten“ Top-Performer und „bedauernswerten“ Nachzügler des vergangenen Jahres sowie seit Beginn des Echtgeld-Portfolios, berechnet in Euro als Währungsbasis. Bei der Angabe von BlackRock als Top-Performer im Jahr 2024 dürfte sich der Fehlerteufel eingeschlichen haben:

Performer & Nachzügler im Jahr 2024 (Quelle: parqet)

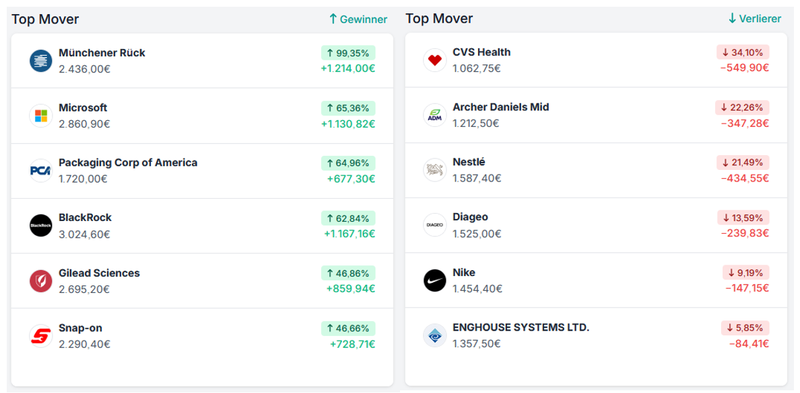

Performer & Nachzügler seit Auflage (Quelle: parqet)

Diversifikation & Allokation

Zur Bedeutung der Diversifikation für meine Investmentstrategie habe ich an unterschiedlichen Stellen alles gesagt. Die Portfolio-Diversifikation scheint mir der probate Weg um den unsystematischen Risiken in adäquater Form Herr zu werden und stellt somit - neben der Positionsgröße - den integralen Bestandteil meines Risikomanagements dar. Schauen wir uns nun den Status der Diversifikation entlang unterschiedlicher Ausprägungen wie Sektoren, Ländern oder Unternehmensgrößen genauer an.

Die grundsätzliche Frage, ob als Bemessungsgrundlage der aktuelle Marktwert oder der Wert des ursprünglich investierten Kapitals herangezogen werden, umschiffe ich nonchalant dadurch, indem ich einfach beide Darstellungsvarianten herzeige.

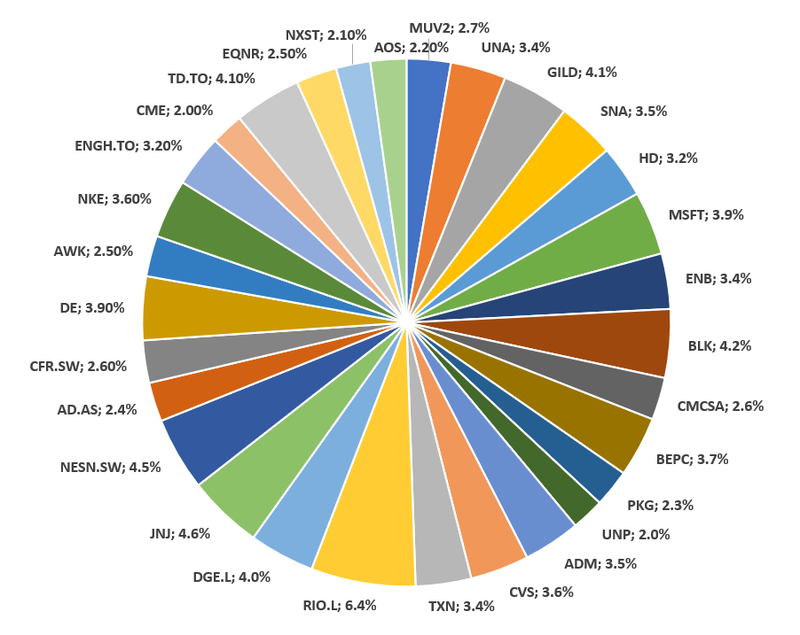

Beginnen wir mit einer Betrachtung der Komposition des Portfolios auf Basis der Einzelwerte, so stellt sich die Situation wie folgt dar. Die Regel, dass kein Unternehmen mehr als fünf Prozent des investierten Kapitals ausmacht, werde ich weiterhin im Auge behalten. Aktuell "verstößt" nur Rio Tinto gegen diese eigene Vorgabe:

Positionsgrößen aller Werte aus dem Echtgeld- Portfolio gemessen am investierten Kapital (Quelle: eigene Darstellung)

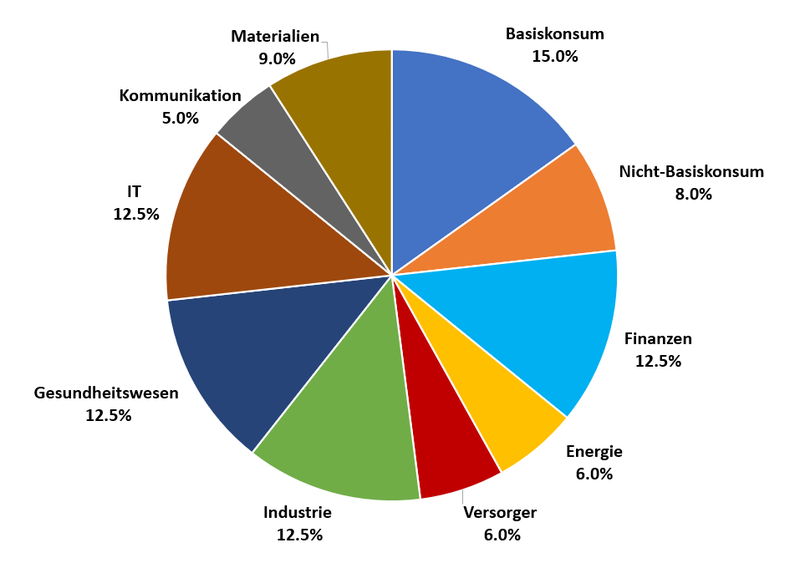

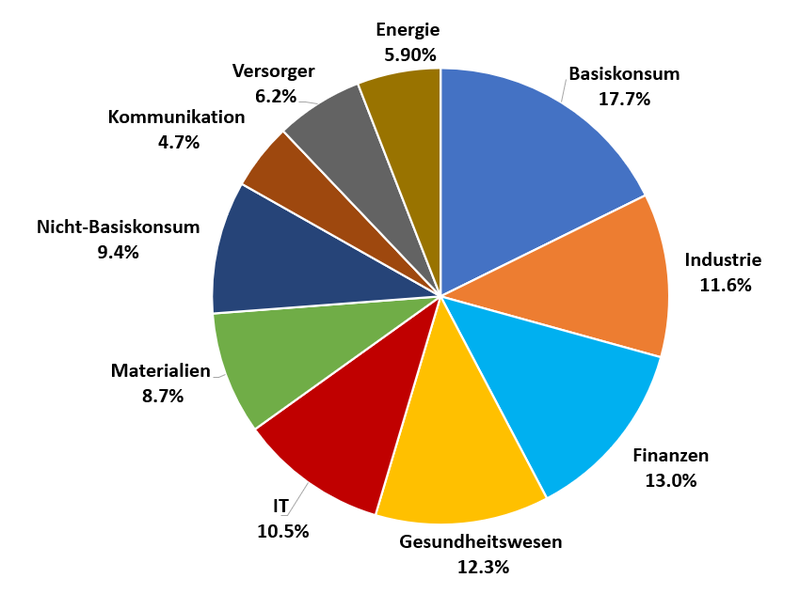

Basierend auf den „Global Industry Classification Standard“ investiere ich innerhalb von zehn Sektoren entlang der Wertschöpfungsketten in den einzelnen Branchen. Daher macht es Sinn, den Ist-Status im Vergleich zum Soll zu beleuchten. Das noch nicht bereinigte Übergewicht des Basiskonsums geht zulasten der Sektoren IT und Materialien. Auch für das neue Jahr gilt, dass ich mich noch mitten in der Aufbauphase des Echtgeld-Portfolios befinde. Ein starres Festhalten an der Zielallokation, welche ich in der nächstfolgenden Grafik darstelle, erscheint mir (noch) sinnbefreit:

Zielallokation nach Sektoren (Quelle: eigene Darstellung)

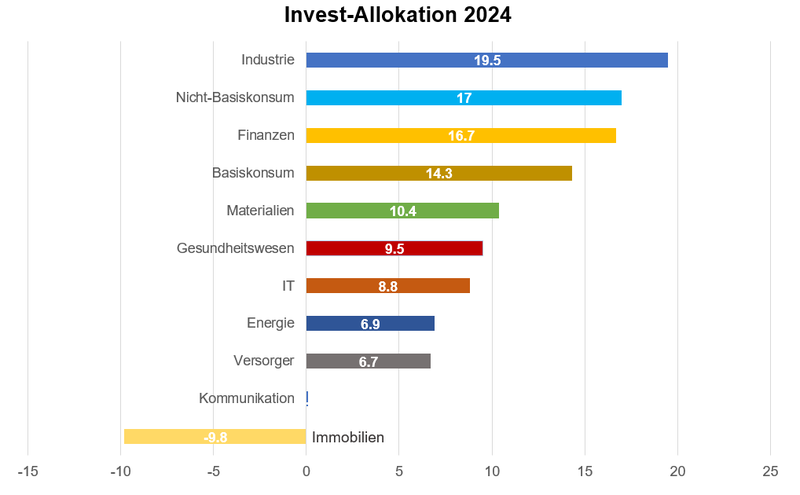

Bevor ich die Ist-Situation mit der aktualisierten Sektorenaufteilung darstelle, möchte ich dir mit der nächsten Abbildung eine Vorstellung geben, in welche Sektoren das neue Investitionskapital im letzten Jahr floss:

Invest- bzw. Kapitalallokation im Jahr 2024 nach Sektoren (Quelle: eigene Darstellung)

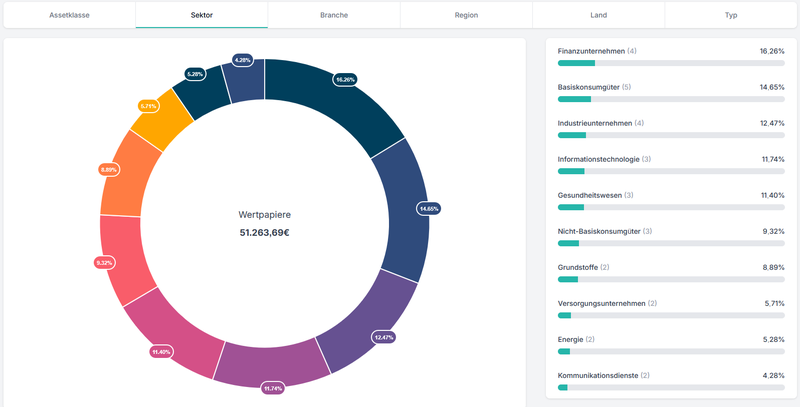

Schlussendlich ergibt sich zum 31.12.2024 das untenstehende Lagebild zur Sektorenverteilung:

Sektor-Allokation gemessen am Marktwert (Quelle: parqet)

Sektor-Allokation gemessen am investierten Kapital (Quelle: eigene Darstellung)

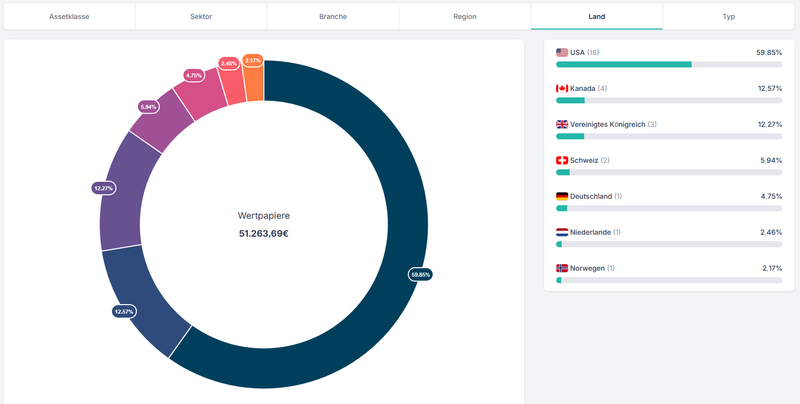

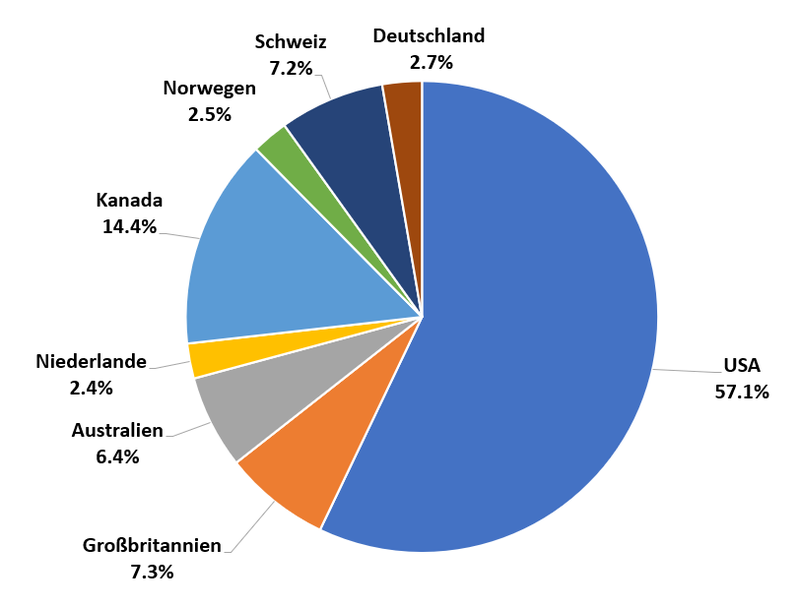

Die geographische Streuung über unterschiedliche Länder und Währungsräume erachte ich als einen essentiellen Bestandteil des Risikomanagements. Es existieren keine fixen Grenzen, wieviel ich in welches Land investieren möchte. Meine Gedanken dazu sind recht simpel: nur weil eine Organisation in Land A den unternehmensrechtlichen Hauptsitz hat, bedeutet dies keineswegs automatisch, dass dieser Konzern seine Umsätze aus der operativen Geschäftstätigkeit nur in seinem Heimatland erzielt. Doch kommen wir zur Länder-Allokation:

Länder-Allokation gemessen am Marktwert (Quelle: parqet)

Länder-Allokation gemessen am investierten Kapital (Quelle: eigene Darstellung)

Obwohl ich gerne die Unternehmensgrößen nach dem gängigen Schema Small-, Mid- und Large-Caps als Betrachtungsgröße für den Diversifikationsgrad eines Depots erwähne, muss ich für das Echtgeld-Portfolio festhalten, dass ich fast ausschließlich in Large Caps investiert bin. Dies Ausnahmen bilden die drei Neuzugänge aus 2024: während A. O. Smith und Nexstar Media Group dem Mid-Cap-Bereich zuordenbar sind, handelt es sich bei Enghouse Systems um einen klassischen Small-Cap. Dennoch beläuft sich der kumulierte Betrag dieser drei Investments auf knapp fünf Prozent des gesamten Investmentkapitals des Portfolios.

Investmentstrategie & Regelwerk

Von einer ruhigen und gemächlichen Fahrt zu sprechen, wäre eine maßlose Untertreibung, um das Geschehen im Jahr 2024 zu beschreiben. Das kann ich auf offener See auch kaum anders erwarten. Zum Glück bleibt auf meinem Kompass Verlass.

Erstens kommt es anders, und zweitens als man denkt. Passender hätte ich die Einleitung für den Beitrag über den ETF-Kauf vor fast zwei Jahren nicht wählen können. Von einem generischen Risiko ausbleibender bzw. nicht erfolgter Ausschüttungsmeldungen seitens des ETF-Anbieters „warnte“ ich damals. Tatsächlich materialisierte sich dieses Risiko und futsch war der ETF aus dem Depot.

Wie hinlänglich thematisiert, stellen die Rechtsformen von Real Estate Investment Trusts (REITs) und Business Development Companies (BDCs) für die in Österreich lebenden Menschen eine hohe steuerliche Barriere dar. Nun kam das Übel mit dem Themen-ETF dazu. Allerdings kein Grund die Flinte ins Korn zu werfen. Da ich das Echtgeld-Portfolio aus der Sicht eines österreichischen Privatanlegers manage, machte ich mir Gedanken, wie ich auf alternativem Wege in den Immobiliensektor investieren könnte. Dabei möchte ich mit Einzelwerten aus verschiedenen Sektoren, die jeweils einen spezifischen Teil der Wertschöpfungskette abdecken, quasi über die Bande die entstandene Lücke füllen. Diesem Plan widmete ich einen eigenen Beitrag.

Als Investor mit einem langfristigen Anlagehorizont zählen für mich Verlässlichkeit, Stabilität und Kontinuität als Leitplanken für die Auswahl investitionswürdiger Unternehmen. Dieser Weg stellt in meiner aktuellen Lebensphase die entspanntere Form des Investieren dar – unabhängig davon, ob die Märkte steigen, seitwärts laufen oder im Sinken begriffen sind. Unverändert liegt der Schwerpunkt auf ein ausdiversifiziertes Portfolio mit dem Fokus auf Unternehmensqualität. Das jährliche Dividendenwachstum fußt auf einer ökonomischen Stärke, da sich die investierten Unternehmen ihre wachsenden Dividenden auf Basis eines funktionierenden operativen Geschäfts auf Dauer leisten können.

Meines Erachtens besteht die Sinnhaftigkeit eines festgeschriebenen Regelwerks, wenn dieses in der praktischen Welt auch tatsächlich Anwendung findet und nicht als abstrakte Theorie in der eigenen Schublade in Vergessenheit gerät. Der Grad der Robustheit jener Regeln bestimmt sich aus den selbstgemachten Erfahrungen. Das Schöne an einem Regelwerk ist, dass tatsächlich die sich selbstauferlegten Spielregeln für die Investmentstrategie schriftlich festgehalten sind. Beim Aufkommen der ersten „fear-of-missing-out“-Gedanken und der Gefahr dabei, einen schlagartigen Gedächtnisverlust zu erleiden, reicht ein kurzer Blick auf meinem Blog zum Nachlesen des internen Reglements.

In einem Beitrag habe ich in sieben Punkten über wiederkehrende Lehrsätze aus einer kritischen Reflexion meines Investmentprozesses geschrieben. Sie unterstütz(t)en mich im Zuge der operativen Rekalibrierung des Portfolios dabei, den Blick auf die wichtigsten Aspekte zu halten. Die Essenz dieses Beitrags in einem Satz konzentriert: Die wohl beste Strategie ist diejenige, an die man sich in schwierigen Börsenphasen halten kann und sich damit wohlfühlt.

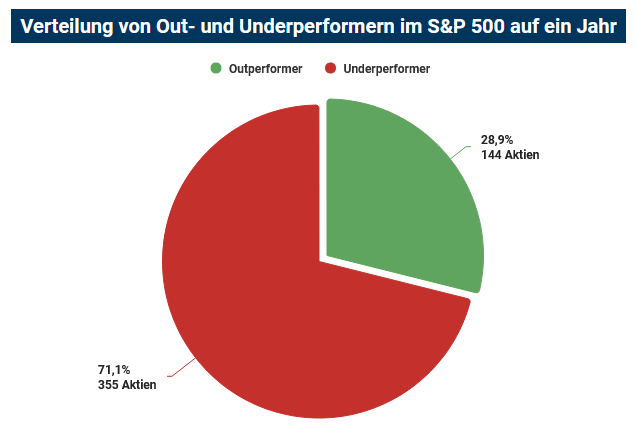

Die Bewertungen bleiben ambitioniert, abgesehen von den letzten paar Tagen im Dezember, als wieder mehr Bodenhaftung sich bemerkbar machte. Über einen unbewältigbaren Berg an Kaufsignalen konnte ich mich im Jahr 2024 wahrlich nicht beschweren. Kein Wunder, denn deutlich mehr als zwei Drittel der im S&P 500 enthaltenen Unternehmen underperformten den eigenen Index. Die hervorragende Jahresperformance wird zu einem wesentlichen Teil von den Schwergewichten Nvidia, Amazon, Meta oder Broadcom erwirtschaftet.

Verteilung von Out- und Underperformern im S&P 500 (Quelle: Aktienfinder)

Der prüfende Blick auf die Allokation im Echtgeld-Portfolio nach Sektorengewicht schließt basierend auf meinem gewählten Top-Down-Ansatz vorerst weitere Investments in die beiden Konsumsektoren aus. Das wird sich im Verlauf des neuen Jahres wieder ändern.

Wie oben dargestellt änderte sich die Zielallokation auf Ebene der GICS-Sektoren. Trotz dieser leichten Verschiebungen ändert sich nichts am ausgegebenen Zielkorridor für die Gesamtzahl an Einzelinvestments im Echtgeld-Portfolio. Die Bandbreite von 30 bis 40 Unternehmen bleibt davon unberührt. Aktuell befinden sich 30 Werte im Depot. Ich denke, dass ich zum heutigen Zeitpunkt wohl eher das obere Limit der Zielgröße ausreizen werde.

Auf den ersten Blick ist das eine überschaubare Anzahl von maximal zehn noch offenen Positionen bzw. Investments. Heruntergebrochen würde sich eine Verteilung der Aktien auf die Sektoren wie folgt ergeben, wobei diese Zusammensetzung nicht in Stein gemeißelt ist.

Mögliche Endausbaustufe des Echtgeld-Portfolios (Quelle: eigene Darstellung)

Wie bereits früher erwähnt, habe ich für die noch nicht vollabgedeckten Sektoren ein paar „Fixstarter" nominiert, die im Verlauf der nächsten Monate ein Bestandteil des Portfolios werden könnten. Dabei handelt es sich um Linde, McDonald’s, Visa und Waste Management. Ferner überlege ich den Anteil von sogenannten Serial Acquirer im Depot stärker auszubauen. Als Beispiele kommen mir eine Danaher oder Carlisle in den Sinn. Mal abwarten. Für alle genannten Unternehmen gilt dieselbe Bedingung, zu welchem Preis ich schlussendlich bereit bin, aktiv zu werden.

Davon mal abgesehen zeitigte die überaus erfreuliche Börsenrally im Jahr 2024 auch Konsequenzen für das Echtgeld-Portfolio. So pausierte ich im November erstmals mit einem Investment. Manchmal könnte man aus der Beobachtung des bunteren Treibens in Social Media & Co. den Eindruck gewinnen, dass das permanente Aktivsein an der Börse ein Imperativ wäre, um nicht als meinungsloser Vollpfosten abgestempelt zu werden. Die dritte Option namens die Kunst des Nichtstuns halte ich genauso für eine aktive und couragierte Entscheidung.

Beim letzten Community-Treffen im Herbst hat eine Stammgästin den Sachverhalt auf den Punkt gebracht: „Manchmal ist es mit dem Aktienkauf wie im Supermarkt. Man steht zwar in der falschen Schlange, trotzdem kommt man irgendwann dran.“ Ich denke, dass das Gefühl einmal „zu früh“ in ein Unternehmen investiert zu haben, nicht gänzlich unbekannt ist. In den allermeisten Fällen spielte dieses anfängliche Ärgernis einige Jahre später bei mir keine Rolle mehr. Alles eine Frage der Perspektive und des zeitlichen Abstands. Zusammengefasst bleibe ich der Devise „Zeitraum schlägt Zeitpunkt“ treu.

Dennoch halte ich es für sinnvoll, für sich selbst zu prüfen, ob das temporäre Warten an der Seitenlinie in manchen Börsenphasen nicht eine Alternative darstellt. Und mit den mittlerweile angesammelten 2.500 Euro als eiserne Reserve lebt es sich auch nicht schlechter, wenn ich irgendwann in den Genuss von Schnäppchenpreisen für Qualitätsware im Supermarkt kommen sollte.

Überdies braucht es die dem Zweck des Nachkaufs gewidmeten 500 Euro, die ich Anfang 2023 als zusätzliche Tranche einführte, dank dieses komfortablen Liquiditätspolsters bis auf Weiteres nicht mehr. Eigentlich war das Ende der Nachkauf-Tranche für den Zeitpunkt geplant, sobald ich alle Positionen im Portfolio aufgenommen hätte. Nun kommt es eben früher. Zumal ich mit dem Jahr 2025 beginnend die während des Jahres vereinnahmten Dividenden der Liquiditätsreserve zuführe. Deshalb erhöht sich der Cash-Bestand um 1.000 Euro auf nun insgesamt 3.500 Euro.

Fazit: Das Krokodil hat ausreichend Appetit und Platz im Baucherl

Im letzten Jahr stellte ich die Frage, ob uns ein Jahr des Krokodils erwarten würde. Nun musste 2024 das Reptil nicht verhungern – immerhin wurde eine Summe von über netto 16k investiert. Allerdings blieb die Lage über das ganze Kalenderjahr gesehen äußerst entspannt, ohne jegliche Gefahr in hektische Betriebsamkeit ausbrechen zu müssen.

Das in regelmäßigen Abständen zu vollziehende Hinterfragen der eigenen Investment Cases stellt eine kritische Funktion im Investmentprozess dar. Die singuläre Betrachtung von Kennzahlen wie die bevorzugten Bewertungs-Multiples, Höhe der Dividendenrendite, jedoch auch die historische Dividendenwachstumsrate sind meines Erachtens keineswegs abschließende Argumente. Die Gründe wie ein über unterschiedliche Konjunkturzyklen hinweg etabliertes Geschäftsmodell, das im Einklang mit einer finanziell nachhaltigen Kapitalallokation steht, zu kennen, sind die entscheidenden Faktoren, warum ich mich an einem Unternehmen beteilige,

Auch 2025 werde ich mich weiter an meinen Plan halten. Meine Überzeugung bleibt dahingehend ungebrochen, regelmäßig in Unternehmen zu investieren, die vereinnahmten Dividenden zu reinvestieren und den eingeschlagenen Kurs beizubehalten.

Das Übergewicht einzelner Sektoren betrachte ich als einen temporären Effekt während der Aufbauphase, der schichtweise mit jedem neuen Investment sprichwörtlich weniger stark ins Gewicht fallen wird. Bei zukünftigen Investmententscheidungen spielt die gegenwärtige Portfolioallokation gemäß meinem Top-Down-Ansatz eine Rolle, wobei ich hier nicht streng auf die Einhaltung der ersten Nachkommastelle achten werde.

Die Gesamtentwicklung passt soweit und erfüllt meine Erwartungen. Dabei möchte ich nochmals den immer noch recht kurzen Betrachtungszentrum von nicht einmal drei Jahren betonen, seit ich das Portfolio startete. Die Investmentstrategie orientiert sich an einem langfristigen Zeitraum von mindestens zehn Jahren, bevorzugt lieber „vererbbar“. Die langfristige Perspektive im Fokus zu behalten, ist Teil der Grundprinzipien erfolgreicher Investoren. Das Positive daran: diese „longue durée“ kann man sich von den Profis abschauen, ohne jemals selbst einer sein zu müssen.

Alle Investitionen berücksichtigt, gehe ich mit einer Liquiditätsreserve von 3.500 Euro in das neue Jahr 2025. Bei passender Gelegenheit könnte das Krokodil schon mal zuschnappen, ohne sich überhebe(l)n zu müssen.

Auf diesem Wege wünsche ich dir ein erfolgreiches neues Jahr 2025 auf und abseits der Börse sowie beste Gesundheit!

Hast du Fragen zum Echtgeld-Portfolio? Wie verlief dein Jahr 2024? Ich freue mich auf deinen Kommentar.

Willst du künftig keinen Beitrag mehr verpassen? Dann sichere dir jetzt meinen kostenlosen Newsletter!

Disclaimer, Haftungsausschluss & Transparenzhinweis:

Ein potentieller Interessenskonflikt ist aufgrund eigener Investments in den besprochenen Aktien und ETFs nicht auszuschließen. Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen und sollte stets im Einklang mit dem eigenen Risikoappetit erfolgen. Meine auf dividendpost.net veröffentlichten Beiträge stellen keine Anlageberatung dar, sondern dienen schlichtweg der Unterhaltung und Information. Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr. Ich tätige Börsengeschäfte ausschließlich als Privatanleger. Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr noch Haftung für Vollständigkeit, Richtigkeit und Aktualität der präsentierten und bereitgestellten Inhalte. Eigene Recherche und Due Diligence sind Schlüsselfaktoren für einen selbstbestimmten Vermögensaufbau. Unbezahlte Werbung durch Markennennung. Sämtliche von mir geäußerten Meinungen und Ansichten repräsentieren niemals die Meinungen oder Ansichten der Unternehmen, mit denen ich beruflich oder in sonstiger Verbindung stehe.

Affiliate Links – mit * gekennzeichnet

Dir entstehen durch einen Klick weder Nachteile noch irgendwelche Kosten. Wenn du dich für ein Produkt/Angebot entscheiden solltest, zahlst du denselben Preis wie sonst auch.