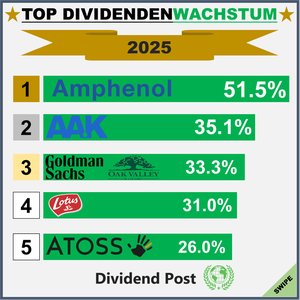

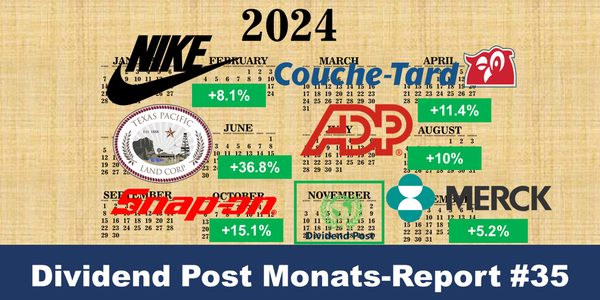

#35 Dividend Post Report November 2024 & Texas Pacific Land

Im Dividend Post Report lasse ich den vergangenen Monat November aus der Perspektive eines Investors mit dem Fokus auf Dividendenwachstum als Qualitätsmerkmal nochmals Revue passieren. Außerdem blicke ich auf die Aktie des Monats Texas Pacific Land und gebe zum Schluss einen kurzen Ausblick zu kommenden Dividendenerhöhungen im Dezember.

Weiterlesen

"Geld war und ist ein Thema in der Kabine" Ex-Profi-Kicker Florian Klein im Interview

Florian Klein lebte als Profi 16 Jahre seinen Kindheitstraum, indem er u.a. für Red Bull Salzburg, Austria Wien und in der Deutschen Bundesliga für den VfB Stuttgart die Fußballschuhe schnürte. Mit dem sympathischen Linzer spreche ich über den Vermögensaufbau eines Profifußballspielers, seine Investments und ob das Thema Geld überhaupt eine Rolle in der Kabine spielt.

Weiterlesen

Equinor – an Norwegens Ressourcen für Reichtum und Wohlstand teilhaben?

Mit Enbridge decke ich einen wichtigen Teil der Wertschöpfungskette im Energiesektor ab. Jedoch blieben zentrale Bereiche im Up- und Downstream im Depot weiterhin unbesetzt. Warum mir nun ausgerechnet ein Investment in die norwegische Equinor attraktiv erscheint, erfährst du im Investment Case.

Weiterlesen

Geldgeschichte(n): Der Bau des Panamakanals – Folge 20

Die Jubiläumsfolge der Geldgeschichten ist eine Themenfolge. Das bedeutet, dass wir uns gemeinsam einer verbindenden Geldgeschichte widmen. Diesmal haben wir uns die für unseren Wohlstand bedeutsamste Dienstleistungsbranche vorgenommen – die Logistik zu Wasser im Allgemeinen und die Bedeutung des Panamakanals im Besonderen.

Weiterlesen

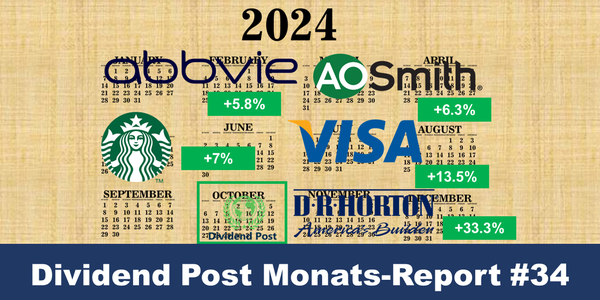

Dividend Post Report Oktober 2024 (#34) & D.R. Horton

Im Dividend Post Report lasse ich den vergangenen Monat Oktober aus der Perspektive eines Investors mit dem Fokus auf Dividendenwachstum als Qualitätsmerkmal nochmals Revue passieren. Außerdem blicke ich auf die Aktie des Monats D.R. Horton und gebe zum Schluss einen kurzen Ausblick zu kommenden Dividendenerhöhungen im November.

Weiterlesen

Folge mir auf Instagram